《餐桌奇石》,目錄

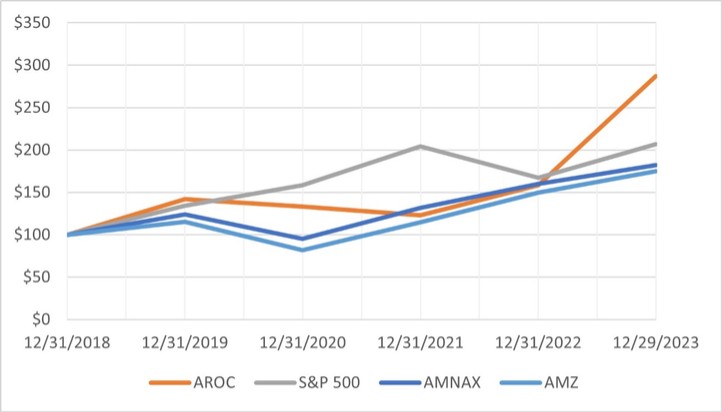

五年累計總收益的比較

下面的業績圖表顯示了從2018年12月31日開始的五年期間,我們普通股與S指數、AMNAX指數和AMZ指數的累計股東總回報。這一結果是基於對我們的普通股--S 500指數、美國證券交易所和澳新銀行各投資100美元得出的。該圖假設股息進行再投資,並調整股票拆分的所有收盤價和股息。

業績圖表不應被視為通過引用將本2023 Form 10-K合併到根據1933年證券法或1934年證券交易法提交的任何文件的任何一般聲明中,除非我們通過引用特別將此信息合併,否則不得被視為根據這些法案提交。

持有者

截至2024年2月14日,我們普通股的登記持有者約為1,550人。股東的實際數量超過了記錄持有人的數量,包括作為受益者的股東,但其股份由銀行、經紀人和其他被提名者以街頭名義持有。

分紅

2024年1月25日,我們的董事會宣佈季度股息為每股普通股0.165美元,約合2,590萬美元,於2024年2月13日支付給2024年2月6日收盤時登記在冊的股東。未來向我們的股東支付現金股息的任何決定將由我們的董事會酌情決定,並將取決於我們的財務狀況、經營結果、當時生效的信貸和貸款協議以及我們董事會認為相關的其他因素。我們不能保證我們將在未來宣佈或支付任何特定金額的股息或全部股息。

根據股權補償計劃獲授權發行的證券

關於根據股權補償計劃授權發行的證券的披露,見第三部分第12項。本2023年表格10-K的“某些實益所有人的擔保所有權和管理及相關股東事項”。

35