| 附錄 99.1 | ||||||||

提供的市場流動性- 89 億美元 | 房屋和租賃單位已融資- 391,000 | 淨資產- 47.7 億美元 | 抵押貸款總額 投資組合- 3.5 萬億美元 | |||||||||||||||||

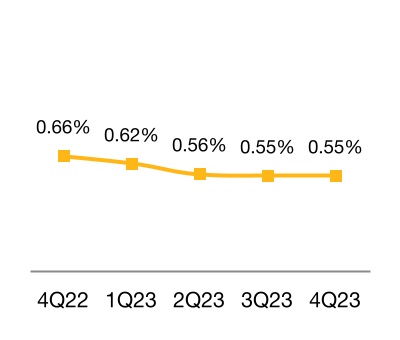

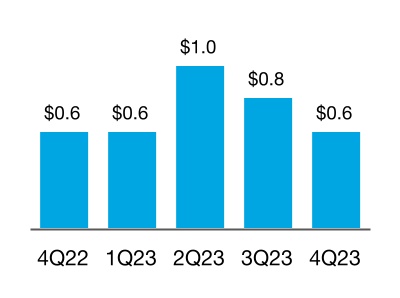

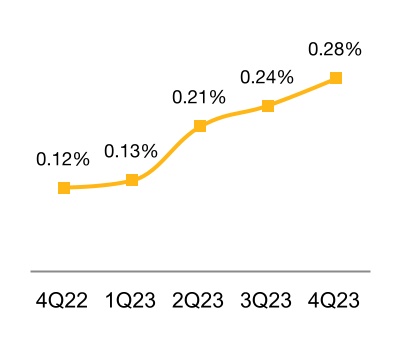

合併 | •淨收入為29億美元,同比增長65%,這主要是受2023年第四季度單户家庭信貸儲備的增加和2022年第四季度單户家庭信貸儲備的增加所推動。 •淨收入為54億美元,同比增長11%,這得益於淨利息收入和非利息收入的增加。 •5億美元信貸損失的收益,主要是由房價上漲導致單户家庭發放的信貸儲備金所致。 •由於購房和再融資活動都受到抵押貸款利率上升的影響,新業務活動為730億美元,同比下降3%。2023 年全年活動為 3,000 億美元,同比下降45%。 •抵押貸款組合為3.0萬億美元,同比增長2%,原因是由於新業務活動放緩,2023年投資組合增長放緩。 •嚴重犯罪率為0.55%,低於2022年12月31日的0.66%。 •完成了大約 19,000 筆貸款申請。 •61%的抵押貸款組合由信貸增強所覆蓋。 •由於更高的抵押貸款利率減少了對多户家庭融資的需求,新業務活動為160億美元,同比下降45%。2023 年全年活動為 480 億美元,同比下降34%。 •由於新業務活動放緩,2023年投資組合增長放緩,抵押貸款組合為4410億美元,同比增長3%。 •犯罪率為0.28%,高於2022年12月31日的0.12%。 •94%的抵押貸款組合由信貸增強所覆蓋。 | “2023年,房地美實現了其使命,取得了穩健的財務業績,並顯著增加了其淨資產。該公司幫助超過140萬個家庭購買、再融資或租房,並與貸款機構合作,在服務不足的地區吸引了更多借款人。房地美還設定了一個新的里程碑,為首次購房者提供的貸款比例比我們三十年前開始追蹤該統計數據以來的任何一年都要高。” 邁克爾·J·德維託 首席執行官 | ||||||||||||

淨收入 54 億美元 淨收入 29 億美元 全面 收入 31 億美元 | ||||||||||||||

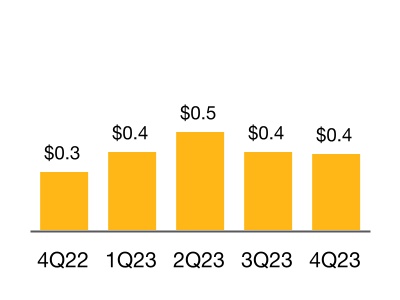

單户家庭 | ||||||||||||||

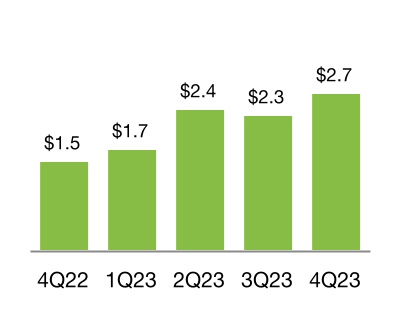

淨收入 4.8 億美元 淨收入 2.7 億美元 全面 收入 2.7 億美元 | ||||||||||||||

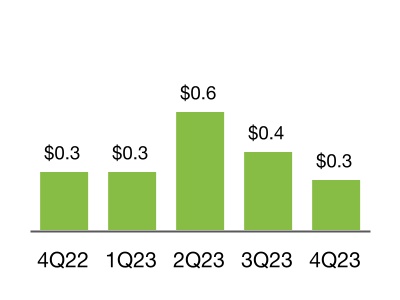

多家庭 | ||||||||||||||

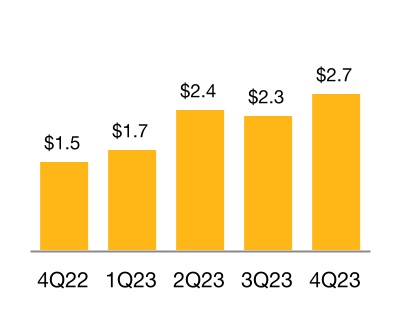

淨收入 0.6 億美元 淨收入 3 億美元 全面 收入 4 億美元 | ||||||||||||||

| (百萬美元) | 4Q 2023 | 3Q 2023 | 改變 | 4Q 2022 | 改變 | 2023 | 2022 | |||||||||||||||||||||||||||||||||||||

| 淨利息收入 | $4,769 | $4,749 | $20 | $4,588 | $181 | $18,542 | $18,005 | |||||||||||||||||||||||||||||||||||||

| 非利息收入 | 604 | 941 | (337) | 245 | 359 | 2,687 | 3,259 | |||||||||||||||||||||||||||||||||||||

| 淨收入 | 5,373 | 5,690 | (317) | 4,833 | 540 | 21,229 | 21,264 | |||||||||||||||||||||||||||||||||||||

| 信貸損失(撥備)補助金 | 467 | 263 | 204 | (575) | 1,042 | 872 | (1,841) | |||||||||||||||||||||||||||||||||||||

| 非利息支出 | (2,190) | (2,576) | 386 | (2,042) | (148) | (8,902) | (7,819) | |||||||||||||||||||||||||||||||||||||

| 所得税支出前的收入 | 3,650 | 3,377 | 273 | 2,216 | 1,434 | 13,199 | 11,604 | |||||||||||||||||||||||||||||||||||||

| 所得税支出 | (736) | (692) | (44) | (453) | (283) | (2,661) | (2,277) | |||||||||||||||||||||||||||||||||||||

| 淨收入 | 2,914 | 2,685 | 229 | 1,763 | 1,151 | 10,538 | 9,327 | |||||||||||||||||||||||||||||||||||||

| 扣除税款和重新分類調整後的其他綜合收益(虧損) | 147 | 19 | 128 | 25 | 122 | 166 | (342) | |||||||||||||||||||||||||||||||||||||

| 綜合收入 | $3,061 | $2,704 | $357 | $1,788 | $1,273 | $10,704 | $8,985 | |||||||||||||||||||||||||||||||||||||

| 保護指標 (單位:百萬) | ||||||||||||||||||||||||||||||||||||||||||||

| 淨資產 | $47,722 | $44,661 | $3,061 | $37,018 | $10,704 | $47,722 | $37,018 | |||||||||||||||||||||||||||||||||||||

| 優先優先股清算優先權 | 117,309 | 114,605 | 2,704 | 107,878 | 9,431 | 117,309 | 107,878 | |||||||||||||||||||||||||||||||||||||

| 財政部剩餘的資金承諾 | 140,162 | 140,162 | — | 140,162 | — | 140,162 | 140,162 | |||||||||||||||||||||||||||||||||||||

| 向財政部支付的累計股息 | 119,680 | 119,680 | — | 119,680 | — | 119,680 | 119,680 | |||||||||||||||||||||||||||||||||||||

| 財政部累計提款 | 71,648 | 71,648 | — | 71,648 | — | 71,648 | 71,648 | |||||||||||||||||||||||||||||||||||||

| 單户家庭細分市場 | ||

| 財務業績 | ||

| (百萬美元) | 4Q 2023 | 3Q 2023 | 改變 | 4Q 2022 | 改變 | 2023 | 2022 | |||||||||||||||||||||||||||||||||||||

| 淨利息收入 | $4,532 | $4,534 | ($2) | $4,363 | $169 | $17,657 | $17,067 | |||||||||||||||||||||||||||||||||||||

| 非利息收入 | 245 | 393 | (148) | (118) | 363 | 610 | 1,684 | |||||||||||||||||||||||||||||||||||||

| 淨收入 | 4,777 | 4,927 | (150) | 4,245 | 532 | 18,267 | 18,751 | |||||||||||||||||||||||||||||||||||||

| 信貸損失(撥備)補助金 | 548 | 304 | 244 | (521) | 1,069 | 1,172 | (1,772) | |||||||||||||||||||||||||||||||||||||

| 非利息支出 | (1,997) | (2,310) | 313 | (1,863) | (134) | (8,118) | (7,148) | |||||||||||||||||||||||||||||||||||||

| 所得税支出前的收入 | 3,328 | 2,921 | 407 | 1,861 | 1,467 | 11,321 | 9,831 | |||||||||||||||||||||||||||||||||||||

| 所得税支出 | (670) | (598) | (72) | (381) | (289) | (2,282) | (1,929) | |||||||||||||||||||||||||||||||||||||

| 淨收入 | 2,658 | 2,323 | 335 | 1,480 | 1,178 | 9,039 | 7,902 | |||||||||||||||||||||||||||||||||||||

| 扣除税款和重新分類調整後的其他綜合收益(虧損)總額 | 15 | (6) | 21 | 22 | (7) | 10 | (24) | |||||||||||||||||||||||||||||||||||||

| 綜合收入 | $2,673 | $2,317 | $356 | $1,502 | $1,171 | $9,049 | $7,878 | |||||||||||||||||||||||||||||||||||||

| 單户家庭細分市場 | ||

| 業務業績 | ||

| 4Q 2023 | 3Q 2023 | 改變 | 4Q 2022 | 改變 | 2023 | 2022 | ||||||||||||||||||||||||||||||||||||||

| 新業務統計: | ||||||||||||||||||||||||||||||||||||||||||||

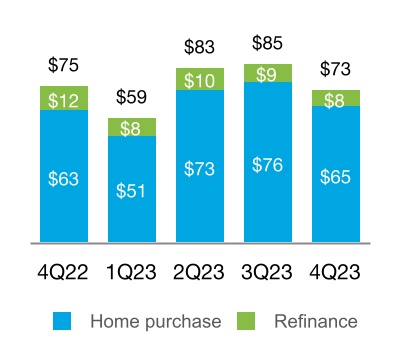

| 資助的單户住宅(以千計) | 236 | 271 | (35) | 252 | (16) | 955 | 1,803 | |||||||||||||||||||||||||||||||||||||

| 購買借款人(以千計) | 199 | 233 | (34) | 200 | (1) | 806 | 1,039 | |||||||||||||||||||||||||||||||||||||

| 為借款人再融資(以千計) | 37 | 38 | (1) | 52 | (15) | 149 | 764 | |||||||||||||||||||||||||||||||||||||

中低收入家庭負擔得起 (%) (1) | 56 | 56 | — | 57 | (1) | 56 | 58 | |||||||||||||||||||||||||||||||||||||

首次購房者 (%) (2) | 51 | 50 | 1 | 49 | 2 | 51 | 49 | |||||||||||||||||||||||||||||||||||||

| 平均預估擔保費率 (bps) | 56 | 55 | 1 | 51 | 5 | 56 | 51 | |||||||||||||||||||||||||||||||||||||

| 加權平均原始貸款價值比 (LTV) (%) | 77 | 78 | (1) | 78 | (1) | 78 | 75 | |||||||||||||||||||||||||||||||||||||

| 加權平均原始信用評分 | 752 | 753 | (1) | 747 | 5 | 752 | 746 | |||||||||||||||||||||||||||||||||||||

| 新發行的CRT涵蓋了UPB(以十億計) | $36 | $8 | $28 | $58 | ($22) | $115 | $553 | |||||||||||||||||||||||||||||||||||||

| 投資組合統計: | ||||||||||||||||||||||||||||||||||||||||||||

| 平均預估擔保費率 (bps) | 48 | 48 | — | 48 | 0 | 48 | 48 | |||||||||||||||||||||||||||||||||||||

| 加權平均當前 LTV (%) | 52 | 53 | (1) | 54 | (2) | 52 | 54 | |||||||||||||||||||||||||||||||||||||

| 當前信用評分的加權平均值 | 755 | 756 | (1) | 756 | (1) | 755 | 756 | |||||||||||||||||||||||||||||||||||||

| 貸款數量(以百萬計) | 13.7 | 13.7 | — | 13.6 | 0.1 | 13.7 | 13.6 | |||||||||||||||||||||||||||||||||||||

| 信貸相關統計數據: | ||||||||||||||||||||||||||||||||||||||||||||

| 貸款鍛鍊活動(以千計) | 19 | 18 | 1 | 22 | (3) | 81 | 136 | |||||||||||||||||||||||||||||||||||||

| 信用增強覆蓋率 (%) | 61 | 62 | (1) | 61 | — | 61 | 61 | |||||||||||||||||||||||||||||||||||||

| 多户家庭細分市場 | ||

| 財務業績 | ||

| (百萬美元) | 4Q 2023 | 3Q 2023 | 改變 | 4Q 2022 | 改變 | 2023 | 2022 | |||||||||||||||||||||||||||||||||||||

| 淨利息收入 | $237 | $215 | $22 | $225 | $12 | $885 | $938 | |||||||||||||||||||||||||||||||||||||

| 非利息收入 | 359 | 548 | (189) | 363 | (4) | 2,077 | 1,575 | |||||||||||||||||||||||||||||||||||||

| 淨收入 | 596 | 763 | (167) | 588 | 8 | 2,962 | 2,513 | |||||||||||||||||||||||||||||||||||||

| 信貸損失(撥備)補助金 | (81) | (41) | (40) | (54) | (27) | (300) | (69) | |||||||||||||||||||||||||||||||||||||

| 非利息支出 | (193) | (266) | 73 | (179) | (14) | (784) | (671) | |||||||||||||||||||||||||||||||||||||

| 所得税支出前的收入 | 322 | 456 | (134) | 355 | (33) | 1,878 | 1,773 | |||||||||||||||||||||||||||||||||||||

| 所得税支出 | (66) | (94) | 28 | (72) | 6 | (379) | (348) | |||||||||||||||||||||||||||||||||||||

| 淨收入 | 256 | 362 | (106) | 283 | (27) | 1,499 | 1,425 | |||||||||||||||||||||||||||||||||||||

| 扣除税款和重新分類調整後的其他綜合收益(虧損)總額 | 132 | 25 | 107 | 3 | 129 | 156 | (318) | |||||||||||||||||||||||||||||||||||||

| 綜合收入 | $388 | $387 | $1 | $286 | $102 | $1,655 | $1,107 | |||||||||||||||||||||||||||||||||||||

| 多户家庭細分市場 | ||

| 業務業績 | ||

| 4Q 2023 | 3Q 2023 | 改變 | 4Q 2022 | 改變 | 2023 | 2022 | ||||||||||||||||||||||||||||||||||||||

| 新業務統計: | ||||||||||||||||||||||||||||||||||||||||||||

資助的租賃單位數量(以千計)(1) | 155 | 118 | 37 | 252 | (97) | 447 | 693 | |||||||||||||||||||||||||||||||||||||

低收入家庭負擔得起 (%) (2) | 67 | 66 | 1 | 67 | — | 67 | 74 | |||||||||||||||||||||||||||||||||||||

中低收入家庭負擔得起 (%) (3) | 94 | 90 | 4 | 95 | (1) | 92 | 96 | |||||||||||||||||||||||||||||||||||||

| 加權平均原始 LTV (%) | 59 | 60 | (1) | 58 | 1 | 59 | 61 | |||||||||||||||||||||||||||||||||||||

| 加權平均原始還本付息覆蓋率 | 1.27 | 1.26 | 0.01 | 1.25 | 0.02 | 1.27 | 1.30 | |||||||||||||||||||||||||||||||||||||

| 新發行的CRT涵蓋了UPB(以十億計) | $11 | $17 | $(6) | $16 | ($5) | $52 | $62 | |||||||||||||||||||||||||||||||||||||

| 投資組合統計: | ||||||||||||||||||||||||||||||||||||||||||||

| 收取的平均擔保費率 (bps) | 46 | 46 | — | 43 | 3 | 46 | 43 | |||||||||||||||||||||||||||||||||||||

| 信貸相關統計數據: | ||||||||||||||||||||||||||||||||||||||||||||

| 信用增強覆蓋率 (%) | 94 | 95 | (1) | 93 | 1 | 94 | 93 | |||||||||||||||||||||||||||||||||||||

| 媒體聯繫人:弗雷德裏克·所羅門 (703) 903-3861 | 投資者聯繫人:Mahesh Lal (571) 382-4732 | ||||

(以百萬計,股票相關金額除外) | 4Q 2023 | 3Q 2023 | 4Q 2022 | 2023 | 2022 | |||||||||||||||||||||||||||

| 淨利息收入 | ||||||||||||||||||||||||||||||||

| 利息收入 | $27,822 | $26,799 | $23,816 | $105,363 | $83,458 | |||||||||||||||||||||||||||

| 利息支出 | (23,053) | (22,050) | (19,228) | (86,821) | (65,453) | |||||||||||||||||||||||||||

| 淨利息收入 | 4,769 | 4,749 | 4,588 | 18,542 | 18,005 | |||||||||||||||||||||||||||

| 非利息收入 | ||||||||||||||||||||||||||||||||

| 保障收入 | 539 | 301 | 383 | 1,615 | 783 | |||||||||||||||||||||||||||

| 投資收益,淨額 | (34) | 555 | (280) | 707 | 1,969 | |||||||||||||||||||||||||||

| 其他收入 | 99 | 85 | 142 | 365 | 507 | |||||||||||||||||||||||||||

| 非利息收入 | 604 | 941 | 245 | 2,687 | 3,259 | |||||||||||||||||||||||||||

| 淨收入 | 5,373 | 5,690 | 4,833 | 21,229 | 21,264 | |||||||||||||||||||||||||||

| 信貸損失(撥備)補助金 | 467 | 263 | (575) | 872 | (1,841) | |||||||||||||||||||||||||||

| 非利息支出 | ||||||||||||||||||||||||||||||||

| 工資和員工福利 | (409) | (418) | (390) | (1,606) | (1,509) | |||||||||||||||||||||||||||

| 信用增值費用 | (585) | (634) | (559) | (2,339) | (2,118) | |||||||||||||||||||||||||||

| 信用增值回收額(減少)的補助金 | (27) | (103) | 44 | (189) | 236 | |||||||||||||||||||||||||||

| 立法評估費用 | (759) | (757) | (749) | (3,002) | (3,009) | |||||||||||||||||||||||||||

| 其他費用 | (410) | (664) | (388) | (1,766) | (1,419) | |||||||||||||||||||||||||||

| 非利息支出 | (2,190) | (2,576) | (2,042) | (8,902) | (7,819) | |||||||||||||||||||||||||||

| 所得税支出前的收入 | 3,650 | 3,377 | 2,216 | 13,199 | 11,604 | |||||||||||||||||||||||||||

| 所得税支出 | (736) | (692) | (453) | (2,661) | (2,277) | |||||||||||||||||||||||||||

| 淨收入 | 2,914 | 2,685 | 1,763 | 10,538 | 9,327 | |||||||||||||||||||||||||||

| 扣除税款和重新分類調整後的其他綜合收益(虧損) | 147 | 19 | 25 | 166 | (342) | |||||||||||||||||||||||||||

| 綜合收入 | $3,061 | $2,704 | $1,788 | $10,704 | $8,985 | |||||||||||||||||||||||||||

| 淨收入 | $2,914 | $2,685 | $1,763 | $10,538 | $9,327 | |||||||||||||||||||||||||||

| 歸屬於優先優先股的金額 | (3,061) | (2,704) | (1,788) | (10,704) | (8,985) | |||||||||||||||||||||||||||

| 歸屬於普通股股東的淨收益 | ($147) | ($19) | ($25) | ($166) | $342 | |||||||||||||||||||||||||||

| 普通股每股淨收益 | ($0.05) | ($0.01) | ($0.01) | ($0.05) | $0.11 | |||||||||||||||||||||||||||

| 加權平均普通股(以百萬計) | 3,234 | 3,234 | 3,234 | 3,234 | 3,234 | |||||||||||||||||||||||||||

| 十二月三十一日 | 十二月三十一日 | |||||||||||||

(以百萬計,股票相關金額除外) | 2023 | 2022 | ||||||||||||

| 資產 | ||||||||||||||

現金及現金等價物(包括978美元和707美元的限制性現金和現金等價物) | $6,019 | $6,360 | ||||||||||||

| 根據轉售協議購買的證券 | 95,148 | 87,295 | ||||||||||||

| 按公允價值計算的投資證券 | 43,275 | 38,701 | ||||||||||||

待售抵押貸款(包括公允價值7,356美元和3,218美元) | 12,941 | 12,197 | ||||||||||||

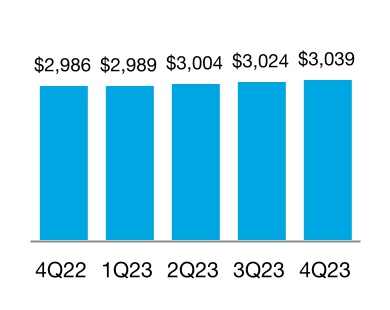

為投資而持有的抵押貸款(扣除6,383美元和7,391美元的信貸損失備抵後,包括按公允價值計算的1,806美元和1,214美元) | 3,083,665 | 3,022,318 | ||||||||||||

| 應計應收利息 | 9,925 | 8,529 | ||||||||||||

| 遞延所得税資產,淨額 | 4,076 | 5,777 | ||||||||||||

其他資產(包括按公允價值計算的6,095美元和5,890美元) | 25,927 | 27,156 | ||||||||||||

| 總資產 | $3,280,976 | $3,208,333 | ||||||||||||

| 負債和權益 | ||||||||||||||

| 負債 | ||||||||||||||

| 應計應付利息 | $8,812 | $7,309 | ||||||||||||

債務(包括按公允價值計算的2,476美元和3,047美元) | 3,208,346 | 3,145,832 | ||||||||||||

其他負債(包括按公允價值計算的873美元和759美元) | 16,096 | 18,174 | ||||||||||||

| 負債總額 | 3,233,254 | 3,171,315 | ||||||||||||

| 承付款和意外開支 | ||||||||||||||

| 公平 | ||||||||||||||

優先優先股(清算優先權分別為117,309美元和107,878美元) | 72,648 | 72,648 | ||||||||||||

| 按贖回價值計算的優先股 | 14,109 | 14,109 | ||||||||||||

普通股,面值0.00美元,授權4,000,000股,已發行725,863,886股,已發行650,059,553股 | — | — | ||||||||||||

| 留存收益(累計赤字) | (35,128) | (45,666) | ||||||||||||

| AOCI,扣除税款,涉及: | ||||||||||||||

| 可供出售證券 | 72 | (84) | ||||||||||||

| 其他 | (94) | (104) | ||||||||||||

| AOCI 總額,扣除税款 | (22) | (188) | ||||||||||||

庫存股,按成本計算,75,804,333股 | (3,885) | (3,885) | ||||||||||||

| 權益總額 | 47,722 | 37,018 | ||||||||||||

| 負債和權益總額 | $3,280,976 | $3,208,333 | ||||||||||||

下表顯示了公司合併資產負債表上合併可變利息實體(VIE)的賬面價值和資產負債分類。 | ||||||||||||||

| 十二月三十一日 | 十二月三十一日 | |||||||||||||

| (以百萬計) | 2023 | 2022 | ||||||||||||

| 資產: | ||||||||||||||

現金及現金等價物(包括890美元和610美元的限制性現金和現金等價物) | $891 | $611 | ||||||||||||

| 根據轉售協議購買的證券 | 9,396 | 9,703 | ||||||||||||

| 按公允價值計算的投資證券 | 65 | 126 | ||||||||||||

| 為投資而持有的抵押貸款,淨額 | 3,039,461 | 2,971,601 | ||||||||||||

| 應計應收利息,淨額 | 8,885 | 7,944 | ||||||||||||

| 其他資產 | 4,858 | 5,019 | ||||||||||||

| 合併後的VIE的總資產 | $3,063,556 | $2,995,004 | ||||||||||||

| 負債: | ||||||||||||||

| 應計應付利息 | $7,527 | $6,619 | ||||||||||||

| 債務 | 3,041,927 | 2,979,070 | ||||||||||||

| 合併後的VIE的負債總額 | $3,049,454 | $2,985,689 | ||||||||||||