美國美國證券交易委員會華盛頓特區 20549

表格20-F

(標記一)

[]根據1934年《證券交易法》第(Br)12(B)或12(G)節作出的註冊聲明或

[X]根據證券交易所第13或15(D)條提交的年度報告

截至2016年12月31日的財政年度

或

[]根據證券第13條或第15(D)條提交的過渡報告

從_至 _的過渡期

或

[]根據證券第13或15(D)條作出的空殼公司報告

需要本空殼公司報告的事件日期 _

委託檔案編號:001-35722

中國信息技術有限公司 (註冊人的確切姓名見其章程)

不適用(註冊人S姓名英文翻譯)

英屬維爾京羣島( 公司或組織的管轄權)

光大銀行大廈21樓福田區竹子林 廣東深圳518040人民日報S Republic of China(主要執行辦公室地址)

首席執行官蔣先生懷林光大銀行大廈21層 福田區竹子林 廣東深圳518040人民S Republic of China 電話:+8675588319888傳真:+86-755-83709333(公司聯繫人的姓名、電話、電子郵件和/或傳真號碼和地址)

根據該法第(Br)12(B)節登記或將登記的證券:

| 每個班級的標題 | 註冊 的每個交易所的名稱 |

| 普通股,面值0.01美元 | 納斯達克資本市場 |

根據該法第(Br)12(G)節登記或將登記的證券。

無(班級名稱)

根據該法第15(D)條規定有報告義務的證券。

無(班級名稱)

説明截至年報所述期間(2016年12月31日)結束時,發行人S所持各類資本或普通股的流通股數量:40,231,159股普通股

勾選標記表示註冊人是否為證券法第405條規定的知名發行人。

是[]不是[X]

如果此報告是年度報告或過渡報告,請用複選標記表示註冊人是否不需要根據1934年證券交易法第

13或15(D)節提交報告。

是[]不是[X]

用複選標記表示註冊人(1)是否在過去12個月內(或在要求註冊人提交此類報告的較短時間內)提交了1934年《證券交易法》第13條或第15(D)節要求提交的所有報告,以及(2)在過去90天內一直遵守此類

提交要求。

是[X]

否[]

用複選標記表示註冊人是否在過去12個月內(或在要求註冊人提交併張貼此類文件的較短時間內)以電子方式提交併發佈在其公司網站上(如果有),包括根據S-T條例第405條要求提交和發佈的每個互動數據文件。

是

[X]不是[]

用複選標記指示註冊者是大型加速文件服務器、加速文件服務器還是非加速文件服務器。

| 大型加速文件服務器[] | 加速文件管理器[] | 非加速文件管理器[X] |

用複選標記表示註冊人 在編制本文件中包含的財務報表時使用了哪種會計基礎:

| 美國公認會計原則[X] | 國際財務報告[] | 其他[] |

| 發佈的標準 國際會計準則理事會 |

如果在回答上一個

問題時勾選了“其他”

[]項目17 []項目18

如果這是年度報告,請勾選

註冊人是否為空殼公司(如《交易法》第12 b-2條所定義)。

是[]不是[X]

| 20-F表格年度報告 |

| 截止年份 2016年12月31日, |

目錄

| 頁面 | ||

| 第一部分 | 2 | |

| 第1項。 | 董事、高級管理層及 顧問 | 2 |

| A.董事和高級 管理 | 2 | |

| B.顧問 | 2 | |

| C.審計 | 2 | |

| 第二項。 | 報價統計和 預期時間表 | 2 |

| A.優惠統計 | 2 | |

| B.方法和預期的時間表 | 2 | |

| 第三項。 | 關鍵信息 | 2 |

| A.精選財務數據 | 2 | |

| B.資本化和負債 | 3 | |

| C.提供和使用收益的原因 | 3 | |

| 風險因素 | 3 | |

| 第四項。 | 有關 公司的信息 | 21 |

| A.公司的歷史和發展 | 21 | |

| B.業務概述 | 27 | |

| C.組織結構 | 36 | |

| 財產、廠房和設備 | 36 | |

| 項目4A。 | 未解決的員工意見 | 37 |

| 第五項。 | 運營和財務回顧以及前景 |

37 |

| A.經營業績 | 37 | |

| B.流動資金和資本資源 | 47 | |

| 第六項。 | 董事、高級管理層和 員工 | 51 |

| A.董事和高級 管理 | 51 | |

| Br}B.薪酬 | 53 | |

| C.董事會慣例 | 54 | |

| D.員工 | 56 | |

| E.股份所有權 | 57 | |

| 第7項。 | 定義了大股東和 關聯方交易。 |

58 |

| A.主要股東 | 58 | |

| B.關聯方交易 | 58 | |

i

| C.專家和律師的利益 | 58 | |

| 第八項。 | 財務信息 | 59 |

| A.合併報表和其他財務信息 | 59 | |

| Br}B.重大變化 | 59 | |

| 第九項。 | 報價和掛牌 | 59 |

| A.報價和列表詳情 | 59 | |

| B.配送計劃 | 60 | |

| C.市場 | 60 | |

| D.出售股東 | 60 | |

| E.稀釋 | 60 | |

| F.發行費用 | 60 | |

| 第10項。 | 其他信息 | 60 |

| A.股本 | 60 | |

| B.協會的備忘錄和章程 | 60 | |

| C.材料合同 | 65 | |

| D.外匯控制 | 65 | |

| E.徵税 | 71 | |

| F.分紅和支付代理商 | 71 | |

| G.專家發言 | 71 | |

| H.展示的文檔 | 71 | |

| 一、子公司信息 | 71 | |

| 第11項。 | 關於市場風險的定量和定性披露 。 | 71 |

| 第12項。 | 股權以外的證券説明 證券 | 72 |

| A.債務證券 | 72 | |

| B.認股權證和權利 | 72 | |

| C.其他證券 | 72 | |

| D.美國存托股份 | 72 | |

| 第II部 | 73 | |

| 第13項。 | 違約、股息拖欠和 拖欠 | 73 |

| 第14項。 | 材料 證券持有人權利的修改和收益的使用 | |

| 第15項。 | 控制和程序 | 73 |

| 項目16A。 | 審計委員會財務專家 | 74 |

| 項目16B。 | 道德準則 | 74 |

| 項目16C。 | 首席會計師費用 和服務 | 74 |

| 項目16D。 | 豁免 審計委員會的上市標準 | 75 |

| 項目16E。 | 發行人及其關聯購買者購買股權證券 | |

| 項目16F。 | 變更註冊人S註冊會計師 | 75 |

| 項目16G。 | 公司治理 | 75 |

| 第三部分 | 77 | |

| 第17項。 | 財務報表 | 77 |

II

| 第18項。 | 財務報表 | 77 |

| 項目19. | 展品 | 77 |

三、

介紹性説明

使用某些已定義的術語

除上下文另有説明外,僅為本報告的目的,本報告中提及:

| | ?CNIT、?WE、?我們、?我們和?公司是中國信息技術有限公司、其子公司和其他合併實體合併後的業務; | |

| | ?公司名稱:中國信息技術控股有限公司,英屬維爾京羣島的一家公司; | |

| | ?IST HK?為香港公司信息安全技術國際有限公司; | |

| | ?TopCloud為中國公司TopCloud Software Co., ; | |

| | ?信息安全技術(中國)有限公司,一家中國公司; | |

| | ?ISIOT適用於中國公司信息安全物聯網技術有限公司; | |

| | ?iASPEC為中國公司iASPEC技術集團有限公司; | |

| | ?Biznest?為中國公司Biznest Internet Technology Co.,Ltd.; | |

| | ?交銀通向中國公司iASPEC交銀物聯網技術有限公司; | |

| | ?淘屏適用於中國公司深圳市淘屏互聯網科技有限公司; | |

| | ·英屬維爾京羣島是英屬維爾京羣島; | |

| | 香港特別行政區人民S Republic of China; | |

| | 中華人民共和國和中國屬於中國的人民共和國S; | |

| | ?美國證券交易委員會向美國證券交易委員會提交; | |

| | 《證券交易法》適用於修訂後的1934年《證券交易法》; | |

| | 《證券法》適用於經修訂的1933年《證券法》; | |

| | ?人民幣和?人民幣為中國的法定貨幣; | |

| | ?美元、?美元和$?是美國的 法定貨幣。 |

前瞻性信息

除歷史信息外,本年度報告 還包含《證券法》第27A節和《交易法》第21E節所指的前瞻性陳述。我們使用 相信、?預期、?預期、?項目、?目標、?計劃、?樂觀、?意向、?目的、?將?或類似的表達,旨在識別 前瞻性陳述。此類陳述包括:與市場和行業細分增長和需求以及對新產品和現有產品的接受度有關的 ;對銷售、收益、收入、利潤率或其他財務項目的任何預測; 管理層對未來運營的計劃、戰略和目標的任何陳述;關於未來經濟狀況或業績的任何陳述,以及對未來事件的所有假設、預期、 預測、意圖或信念的陳述。請注意, 任何此類前瞻性陳述都不是對未來業績的保證, 涉及風險、不確定因素以及假設,如果這些前瞻性陳述成為現實或被證明是不正確的,可能會導致公司的結果與此類前瞻性陳述所明示或暗示的結果大不相同。潛在的風險和不確定因素包括但不限於: 第三方擁有專有權利使我們無法銷售我們的產品的可能性;其他競爭技術的出現; 國內和國外法律、法規和税收的變化;經濟 條件的變化;與中國的法律制度和經濟、政治和社會事件有關的不確定性;整體經濟下滑;證券市場的低迷;以及在本年度報告第3項的關鍵信息和D.風險因素和其他地方普遍列出的其他風險和不確定性。

我們敦促讀者仔細審閲和考慮我們在本報告和我們提交給美國證券交易委員會的其他文件中所做的各種披露。這些 報告試圖就可能影響我們的業務、財務狀況、運營結果和前景的風險和因素向感興趣的各方提供建議。本報告中的前瞻性陳述僅代表截至本報告日期的 ,除法律要求外,我們不承擔任何義務 對任何前瞻性陳述進行更新、修訂或修訂,以反映我們的預期或未來事件的變化。

1

第一部分

| 第1項。 | 董事、高級管理層及 顧問 |

A.董事和高級管理人員

不適用。

B.顧問

不適用。

C.核數師

不適用。

| 第二項。 | 優惠統計數據和預期時間表 |

A.報價統計

不適用。

B.方法和預期時間表

不適用

| 第三項。 | 關鍵信息 |

A.選定的財務數據

下表顯示了有關我們業務的精選財務數據。閲讀時應結合本年度報告中其他地方包含的合併財務報表和相關附註,以及第5項經營和財務回顧及展望項下的 信息。 選定的截至2016年、2015和2014財年12月31日的合併(虧損)收益表數據,以及選定的截至2016和2015年12月31日的合併資產負債表 數據來源於我們從F-1頁開始的經審計的 合併財務報表 。截至2013年12月31日和2012年12月31日的財政年度的選定綜合(虧損)損益表數據 以及截至2014年12月31日、2013年12月31日和2012年12月31日的選定 合併資產負債表數據 源自我們未包括在本年度報告中的經審計的合併財務報表。

我們的合併財務報表是根據美國公認會計原則或美國公認會計原則編制和列報的。所選財務數據信息僅為摘要,應與本文其他部分包含的歷史合併財務報表和相關附註一併閲讀。其他地方包含的財務報表 完全代表了我們的財務狀況和 運營;但它們並不代表我們未來的業績。

2

|

|

截至十二月三十一日止的年度, | ||||||||||||||

|

|

2016 | 2015 | 2014 | 2013 | 2012 | ||||||||||

|

損益表數據 |

|||||||||||||||

|

總收入 |

$ | 10,193,590 | $ | 10,284,868 | $ | 38,634,747 | $ | 55,419,831 | $ | 68,103,843 | |||||

|

收入總成本 |

$ | 7,607,190 | $ | 6,381,205 | $ | 28,146,390 | $ | 45,867,163 | $ | 54,879,870 | |||||

|

毛利 |

$ | 2,586,400 | $ | 3,903,663 | $ | 10,488,357 | $ | 9,552,668 | $ | 13,223,973 | |||||

|

(虧損)營業收入 |

$ | (14,577,928 | ) | $ | (26,963,357 | ) | $ | (23,909,213 | ) | $ | (118,215,368 | ) | $ | (85,247,288 | ) |

|

可歸因於 CNIT-持續運營的淨(虧損)收入 |

$ | (18,170,601 | ) | $ | (9,003,233 | ) | $ | (24,087,098 | ) | $ | (118,511,760 | ) | $ | (89,432,743 | ) |

|

每股淨(虧損)收益- 持續運營-基本 |

$ | (0.45 | ) | $ | (0.26 | ) | $ | (0.79 | ) | $ | (4.33 | ) | $ | (3.31 | ) |

|

每股淨(虧損)收益-持續運營-攤薄 |

$ | (0.45 | ) | $ | (0.26 | ) | $ | (0.79 | ) | $ | (4.33 | ) | $ | (3.31 | ) |

|

資產負債表數據 |

|||||||||||||||

|

現金和現金等價物 |

$ | 3,752,375 | $ | 3,786,846 | $ | 6,689,848 | $ | 6,044,692 | $ | 6,836,413 | |||||

|

營運(不足)資金 |

$ | (5,739,129 | ) | $ | (1,649,728 | ) | $ | (56,043,116 | ) | $ | (46,779,407 | ) | $ | 21,726,752 | |

|

總資產 |

$ | 34,286,999 | $ | 66,091,704 | $ | 179,405,809 | $ | 189,238,990 | $ | 287,421,889 | |||||

|

總負債 |

$ | 21,484,751 | $ | 35,637,467 | $ | 140,827,000 | $ | 129,059,540 | $ | 123,407,956 | |||||

|

暫時性權益 |

$ | - | $ | 360,000 | $ | 1,425,000 | $ | 2,175,000 | $ | - | |||||

|

總股本 |

$ | 12,802,248 | $ | 30,094,237 | $ | 37,153,809 | $ | 58,004,450 | $ | 164,013,933 | |||||

B.資本化和負債

不適用。

C.提出和使用收益的理由

不適用。

D.風險因素

投資我們的股本涉及高度風險 。在作出投資決定之前,您應仔細考慮以下所述的風險以及本年度報告中包含的所有其他信息。如果實際發生以下任何風險,我們的業務、金融 手術的條件或結果可能會受到影響。在 這種情況下,我們普通股的交易價格可能會下降,您可能會 失去全部或部分投資。

與我們的業務相關的風險

我們銷售基於雲的產品和服務的運營歷史有限,可能無法實現或維持 盈利能力,也無法合理預測我們的未來業績。

2013年初,我們做出了戰略決策,將我們的業務從服務公共部門轉變為專注於私營部門。 利用我們在為公共部門處理大型IT項目方面的經驗和專業知識,我們開始投資研發,為私營部門開發 軟件產品。2014年,繼續我們的業務 從公共部門過渡到私營部門,我們確定並向包括新媒體、醫療保健、教育和住宅社區管理在內的四個核心市場提供了基於雲的生態系統解決方案。支撐我們生態系統的是我們特定於行業的集成技術平臺、資源交換和大數據服務。2014年,我們主要向中國新媒體行業銷售基於雲的解決方案。從2015年開始,我們 進一步將基於雲的解決方案的客户羣擴展到教育、政府和住宅社區管理。因此,我們向私營部門銷售基於雲的產品和專業服務的運營歷史非常有限。2016年,我們將特定於行業的集成技術平臺、資源交換和大數據服務擴展到了 電梯物聯網領域。我們有限的運營歷史使我們很難 評估我們當前的業務和未來前景,並可能增加您的投資風險。2016年,我們僅在基於雲的技術(CBT)領域為教育、新媒體和電梯物聯網領域的客户創造了870萬美元的收入。我們預計將在未來投入大量運營費用,以進一步支持和發展我們的業務,包括擴大我們的客户羣範圍,擴大我們的直接和間接銷售能力,尋求收購互補業務,投資於我們的數據存儲和分析基礎設施以及研發,以及 擴大我們的國際影響力。由於我們的新計劃,我們 可能無法實現或維持盈利能力,也無法合理預測我們的 未來結果。

我們不能向您保證我們將在未來實現盈利,或者如果我們確實實現盈利,我們將保持盈利。

3

我們的獨立註冊審計師對我們作為持續經營企業的持續經營能力表示了極大的懷疑。

我們的獨立審計師已在 本報告中包含的與我們的財務報表相關的審計意見中增加了一段説明,説明財務報表的編制假設 我們將繼續作為一家持續經營的企業。

正如本報告所包括的綜合財務報表附註1所述,我們報告了經常性淨虧損和經營活動產生的負現金流量。此外,截至2016年12月31日,我們還存在流動資本赤字。這些因素使人對我們作為持續經營企業的持續經營能力產生了極大的懷疑。正如綜合財務報表項目5、經營和財務回顧以及展望和附註1所披露的那樣,我們已經制定了我們的2015年業務計劃,該計劃將在未來數年繼續執行。因此,我們2016年的運營現金流較前幾個時期有所改善。但是,不能保證我們一定能成功實現業務計劃中設定的目標。

不利的經濟條件可能會影響我們客户的技術支出水平,從而可能導致對我們的產品和服務的需求下降。

我們業務的收入增長和盈利能力依賴於對軟件、顯示技術產品和互聯網相關服務的總體需求。我們的業務取決於中國的整體經濟以及我們各自產品和服務行業的經濟和商業狀況 。如果經濟狀況變得不穩定,我們現有的和潛在的客户可能會重新評估他們購買我們的產品和服務的決定。 脆弱的中國經濟狀況或我們客户減少信息技術支出可能會在許多方面損害我們的業務,包括更長的銷售週期和更低的產品和服務價格。這些事件可能會對我們未來的收入和收益產生實質性影響。

我們的定期經營業績很難預測 ,可能會低於投資者的預期或證券研究分析師的估計 ,這可能會導致我們普通股的交易價格下降。

由於許多因素,我們的收入和經營結果在不同的申報期之間可能會有很大差異,其中許多因素 不是我們所能控制的,例如我們的 客户的業務量因他們的運營變化而波動,他們決定 購買我們的產品和服務,以及貨幣波動。我們的收入和 經營業績還可能受到以下因素的影響:擴建我們的運營設施和基礎設施的延遲或困難、由於競爭激烈的商業環境而改變我們的定價策略,以及對完成正在進行的項目所需的資源和時間進行不正確的估計。由於春節假期,我們第一季度的收入 與其他季度相比相對較低。此外,由於我們對客户預算和支出模式的依賴,我們的運營和財務結果可能會有所不同。因此,我們可能無法 合理預測當前日曆年度之後對我們產品和服務的需求 ,這可能會對我們的業務、運營和財務狀況產生不利影響。此外,特定 客户的業務量可能每年都會有所不同。因此,一個 年內的大客户在隨後幾年可能不再是大客户。

這些波動很可能在未來持續, 任何時期的經營業績可能不能反映我們在未來任何時期的表現。如果我們在任何申報期間的經營業績低於投資者預期或證券研究分析師的估計,我們普通股的交易價格可能會下降。

一旦業務通過合併或收購被收購,我們就會面臨風險,被收購的公司可能無法達到我們的 預期,這可能會對我們的運營結果產生不利影響。

當我們收購其他業務時,我們面臨風險。這些風險 包括:

| | 整合收購的業務和留住人員方面的困難, | |

| | 不可預見的或隱藏的負債, | |

| | 税務、監管和會計事項, 和 | |

| | 無法產生足夠的收入來 抵消收購成本。 |

4

由於各種原因,被收購的公司可能無法達到我們的預期,包括關鍵人員的流失、關鍵客户的變化以及我們的戰略重點。因此,我們可能無法實現之前預期的好處 。如果我們未能整合收購的業務 或實現預期的收益,我們可能會損失在這些併購中的投資的經濟回報,併產生交易成本,導致我們的 經營業績受到實質性的不利影響。

如果我們無法獲得額外融資或 確定合適的併購目標,我們可能無法實施 我們的長期業務計劃、開發或增強我們的產品和服務、 利用未來的機會或及時應對競爭壓力。

我們的長期業務計劃包括為橫向或縱向合併或收購確定 合適的目標,以 提高整體生產率並從規模經濟中受益。由於最近全球經濟前景和金融市場穩定存在不確定性,我們可能無法獲得足夠的額外 融資,無論是通過股權融資、債務融資還是其他來源。要 籌集額外資本,我們可能需要發行新證券,這可能會 進一步稀釋我們的股東,並顯著稀釋我們的 每股收益。通過額外融資發行帶有註冊權或契諾的新證券,可能優於目前的證券,因為 會限制我們的運營和戰略。如果我們無法籌集 額外的資金,我們可能無法實施我們的長期業務計劃、 開發或增強我們的產品和服務、利用未來的 機會或及時響應競爭壓力。 此外,缺乏額外資本可能迫使我們大幅縮減 甚至停止運營。

我們也可能無法確定合併或收購目標 。在合併或收購後,我們可能無法將目標業務或 業務與我們的業務成功整合,這種未能執行我們的 長期業務計劃可能會對我們的業務結果產生負面影響。

我們通常與我們的 客户沒有獨家協議,如果他們對我們的 產品和服務或其他原因不滿意,我們可能會失去他們的合同。

我們通常與我們的 客户沒有獨家協議。因此,我們必須依靠我們產品和服務的質量、我們在行業中的聲譽以及優惠的價格條款來吸引和留住客户。不能保證我們將能夠保持並 保持與當前和/或未來客户的關係。如果我們的客户對我們的服務不滿意,可以 選擇終止與我們的關係。如果我們的大量客户選擇不繼續購買我們的產品和服務,將對我們的業務和運營結果產生重大和不利的影響。

如果我們無法開發和提供具有競爭力的新產品和服務,我們未來的運營可能會受到不利影響。

我們未來的收入流在很大程度上取決於我們 能否利用我們的技術優勢和能力向更廣泛的客户羣提供新的 軟件應用程序和服務。我們需要 在研發方面進行投資,以繼續開發和提供新的軟件應用程序和互聯網相關產品和服務,並 增強我們現有的軟件應用程序和互聯網相關服務,以使我們的產品和服務獲得市場接受。我們可能會在創新和推出新產品服務方面遇到 潛在的挑戰。 我們的開發階段軟件應用程序可能無法成功完成 ,或者即使開發,也可能無法獲得客户的廣泛認可。如果我們 無法成功定義、開發、推出具有競爭力的新軟件應用程序,並對現有應用程序進行增強,我們未來的運營結果將受到不利影響。軟件開發的時間很難預測。 新應用程序的及時發佈和客户的接受對我們未來的成功非常重要。新應用程序開發的延遲 可能會對我們的運營結果產生重大不利影響。

如果我們不能跟上我們行業的快速技術變化 ,對我們產品和服務的需求可能會下降,並對我們的收入和增長產生不利影響。

我們的行業以技術的快速變化、新應用的頻繁引入、行業標準的快速發展以及客户需求的變化而聞名。這些條件要求持續投資於產品研發,以改進現有產品、創新 新產品並跟上前沿技術。我們相信,及時開發新產品並不斷改進現有產品對於保持我們在市場上的競爭地位至關重要。 我們未來的成功在一定程度上取決於客户和市場對我們產品和創新的接受度。如果我們的現有產品和服務未能獲得市場認可並未能推出新的 產品,可能會對我們的業務和 運營結果產生重大不利影響。

5

我們的軟件應用程序可能包含缺陷或錯誤, 這可能會降低銷售額、損害我們的聲譽或延遲我們產品的交付。

我們的軟件產品非常複雜,必須滿足客户要求的嚴格的 技術要求。為了跟上當前技術和行業標準快速變化的步伐,我們 必須加快現有產品的新產品開發和增強。由於複雜的設計和快速的開發週期,我們不能保證我們的軟件產品沒有錯誤,尤其是對於新發布的軟件應用程序和現有軟件產品的更新 。如果我們的軟件沒有錯誤,這可能會 導致訴訟、銷售額下降、產品退貨和產品保修成本增加 ,並進一步損害我們的聲譽,從而對我們的業務造成不利的 影響。

我們的技術可能會過時,這可能會對我們銷售產品和服務的能力產生實質性的負面影響。

如果我們的技術、產品和服務過時,我們的業務運營將受到實質性的不利影響。我們所競爭的市場以技術的快速變化、行業標準的快速演變、新產品的快速推出以及客户需求的變化而聞名。這些市場特徵可能會導致現有產品過時和滯銷。我們未來的成功取決於我們能否及時 滿足客户日益複雜的要求,以支持 現有和新的硬件、軟件、數據庫和網絡平臺。我們 必須投資於研發,才能在這個競爭激烈的行業取得成功,並及時滿足市場需求。持續運營的研發費用 截至2016年12月31日、2015年和2014年12月31日的年度分別約為300萬美元、340萬美元和150萬美元 。

我們面臨着系統中斷和容量限制的風險,可能會導致負面宣傳、收入損失和客户信任的侵蝕 。

我們網絡基礎設施的令人滿意的性能、可靠性和可用性對於我們的聲譽以及我們吸引和留住客户並保持足夠的客户服務水平的能力至關重要。 我們可能會因為各種原因而遇到臨時服務中斷, 包括電信或電源故障、火災、水損壞、破壞、 計算機錯誤或病毒或硬件故障。我們可能無法及時糾正 問題。任何導致我們系統 不可用或其容量降低的服務中斷都可能導致實際或 感知的公共安全問題,可能會影響客户對我們服務的信心,並影響負面宣傳,可能會導致我們失去客户 帳户或無法獲得新帳户。無法擴展我們的系統可能會 導致意外的系統中斷、響應時間變慢、客户服務水平下降或交易處理的質量和速度下降 。我們不確定我們是否能夠預測使用我們的服務的速度或時間(如果有的話),以使我們能夠有效地升級和擴展我們的系統,或者將任何新開發或購買的模塊有效地與我們現有的系統集成。

我們對我們的 CBT產品和服務的定價模式歷史有限,因此,我們可能會被迫更改為我們的應用或定價模式收取的 價格。

在確定我們的某些CBT產品和服務以及某些地理市場的最優價格和定價模型方面,我們的經驗有限。隨着我們應用市場的成熟,或者 競爭對手推出與我們競爭的產品或服務,包括將競爭產品與其他產品或服務捆綁在一起,我們可能 無法以歷史上使用的相同價格或基於相同的定價模式來吸引新客户。因此,未來我們可能需要 降低價格,這可能會對我們的財務業績 造成不利影響。此外,我們可以根據客户購買的產品或服務的數量或客户購買的應用程序的數量提供批量價格折扣,這將有效地降低我們對產品和服務的收費。此外,我們可能無法以與歷史上相同的價格或條款續訂 現有客户協議或簽訂新的客户協議,這可能會對我們的財務狀況產生重大和不利的影響。

6

安全漏洞可能會損害我們的業務。

我們的基於雲的應用程序涉及存儲和傳輸客户的專有和機密信息,包括有關其員工和客户的個人或身份信息。任何安全漏洞、未經授權的訪問、未經授權的使用、病毒 或類似的違規或中斷都可能導致機密信息丟失、聲譽受損、合同提前終止、 訴訟、監管調查、賠償義務或其他 責任。如果我們的安全措施因第三方 操作、員工錯誤、瀆職或其他原因而被破壞,並因此有人 獲得對客户數據的未經授權訪問,我們的聲譽將受到損害, 我們的業務可能會受到影響,我們可能會承擔重大責任。由於用於獲取未經授權的訪問或破壞計算機系統的技術 經常變化,並且通常在對目標發起攻擊之前無法識別 ,因此我們可能無法預測這些黑客技術或 實施足夠的預防措施。任何或所有這些擔憂都可能 對我們吸引新客户的能力產生負面影響,並導致現有的 客户選擇不續訂或升級他們的訂閲,從而導致 聲譽受損或使我們面臨第三方訴訟、監管罰款或 其他行動或責任,這可能會對我們的經營業績產生不利影響。

如果我們不能充分保障和保護我們的專利、商標和其他專有權利,我們的業務可能會受到重大影響。

根據我們修訂和重新簽署的管理服務協議或MSA,在我們的子公司IST、我們的可變利益實體iASPEC和我們的董事長兼首席執行官蔣先生 懷林中,我們獨家從iASPEC獲得了71個受版權保護的軟件應用程序的許可。要 保護這些應用程序的知識產權和我們的其他 知識產權,我們依賴版權、商標和商業祕密法律的組合。我們還依靠保密協議以及其他保密程序和合同條款來保護我們的知識產權。除iASPEC受版權保護的軟件應用程序外,其中一些技術對我們的業務非常重要,不受版權或專利保護。未經授權的 第三方可能複製或反向工程我們的產品,或以其他方式獲取和 使用我們認為是專有的信息。此外,第三方可以 質疑我們版權的範圍或可執行性。在某些外國 國家,包括我們開展業務的中國,法律並不像美國法律那樣保護我們的 所有權。任何對我們知識產權的盜用都可能對我們的業務和運營結果產生重大和不利的影響。我們不能向您保證我們為保護我們的專有權而採取的措施是否足夠。

聲稱我們侵犯了第三方的專有權 可能會導致鉅額費用或限制我們銷售產品和服務的能力。

第三方可能會聲稱我們的產品或服務侵犯了他們的專有權。任何侵權索賠,無論有無正當理由, 提起訴訟或達成和解都將是耗時和昂貴的,並可能分散我們 管理層對我們核心業務的注意力。如果針對我們的侵權索賠成功,我們可能需要支付鉅額賠償金、產生大量法律費用、開發昂貴的非侵權技術,或者簽訂 許可協議,要求我們支付大量版税,而這些版税可能無法按我們接受的條款 獲得。

我們銷售額的很大一部分來自有限數量的客户。如果我們失去這些 客户中的任何一個,我們的運營結果可能會受到不利的 影響,股東價值可能會受到損害。

從歷史上看,我們很大一部分收入都來自有限數量的客户。在截至2016年12月31日、2015年和2014年12月31日的每個年度,我們持續運營收入的72%、21%和17%分別來自我們的五個最大客户。失去這些重要客户中的任何一個都將對我們的收入和 股東價值造成不利影響。

中國的數字安全、地理和醫院信息系統市場競爭激烈。我們可能無法成功競爭,從而導致客户流失和我們的 收入下降。

中國的數字安全、地理和醫院信息系統市場競爭激烈,具有 技術變化頻繁、行業標準不斷演變和客户需求不斷變化的特點。我們在每個細分市場都面臨來自多家國內競爭對手的競爭。競爭加劇可能會導致降價、利潤率下降, 並且無法獲得或佔據市場份額。

我們在中國的業務承保範圍有限。

中國的保險業還處於發展的早期階段。中國的保險公司提供有限的保險產品。我們 已確定,業務中斷或責任的風險、財產(包括設施、設備和辦公傢俱)的損失或損壞、這些風險的保險成本以及以商業合理條款獲得此類保險的相關困難,使我們購買此類保險 不切實際。因此,我們在中國的業務不承擔任何 業務責任、中斷、訴訟或財產保險,但公司自有車輛的保險除外。 任何未投保的財產損失或損壞、訴訟或 業務中斷可能導致重大成本和資源轉移, 這可能會對我們的運營業績產生不利影響。

7

我們嚴重依賴關鍵人員,關鍵員工和高級管理人員的離職可能會損害我們的業務。

我們未來的業務和運營結果在很大程度上有賴於關鍵技術和高級管理人員的持續貢獻 包括董事長兼首席執行官林江淮、 趙志強、總裁和臨時首席財務官、首席運營官Huang、首席運營官陳廣增和首席投資官孫俊平。它們還在很大程度上取決於我們是否有能力為我們的運營吸引和留住更多合格的管理、技術、營銷、銷售和支持人員。如果我們失去了一名關鍵的 員工,或者如果一名關鍵的員工在他或她目前的職位上表現不佳,或者如果我們無法根據需要吸引和留住技術員工,我們的業務可能會受到影響。我們高級管理層的大量更替可能會 在很大程度上耗盡我們現有高級管理團隊所擁有的機構知識。我們依賴這些關鍵員工的技能和能力來管理我們業務的技術、營銷和銷售方面,以及 任何可能受到進一步人員流失影響的部分。

我們可能面臨與我們的財務報告內部控制相關的潛在風險。

向美國證券交易委員會提交報告的公司,包括我們, 受2002年薩班斯-奧克斯利法案第404節或SOX404的要求。SOX 404要求管理層建立和維護財務報告和根據《交易法》提交的Form 10-K或Form 20-F年度報告的內部控制制度,這些報告要求包含管理層評估公司對財務報告的內部控制有效性的報告 S。另外,根據經2010年《多德-弗蘭克華爾街改革和消費者保護法》修訂的SOX 404,上市公司必須在其10-K或20-F表格的年報中包括一份審計師的證明報告,以證明 並報告管理層對財務報告內部控制的S評估。非加速申請者和較小的報告公司不需要在年度報告中 包含其審計師的認證報告。

我們管理層的報告包括在本報告的項目15-控制和程序之下。我們是非加速申報機構,不要求 在本年度報告中包含我們審計師的認證報告。 管理層認為,由於本報告第15項中討論的重大缺陷,我們對財務報告的內部控制在2016年12月31日並未生效。儘管我們已作出改進以克服這一擔憂,但我們不能保證這些重大缺陷 將得到及時補救。因此,投資者和其他人可能會對我們財務報表的可靠性失去信心。

我們的控股公司結構可能會限制股息的支付。

除了我們對子公司的所有權之外,我們沒有直接的業務運營。雖然我們目前無意支付股息,但如果我們未來決定這樣做,作為一家控股公司,我們支付股息和履行其他義務的能力 取決於從我們的運營子公司、其他控股公司和 投資獲得的股息或其他付款。此外,我們的運營子公司可能會不時受到 向我們進行分配的能力的限制,包括由於貸款協議中的限制性契約、對將當地貨幣兑換為美元或其他硬通貨的限制,以及以下討論的其他 監管限制。如果未來的股息以人民幣支付, 人民幣兑換成美元的匯率波動可能會 減少美國股東在將股息支付兑換成美元時收到的金額。

中國法規目前只允許從根據中國會計準則和法規確定的累計利潤中支付股息。根據中國會計準則和規定,我們在中國的子公司也被要求從其税後利潤中提取一定的 準備金。 目前,我們在中國的子公司是支付股息的唯一收入來源或 投資控股。如果他們沒有根據中國會計準則和法規積累足夠的利潤來滿足中國會計準則要求的某些準備金,我們將無法支付任何股息。

8

根據中國會計準則和法規計算的從累計利潤中支付股息的税後利潤/虧損以及税後利潤的年度分配與我們財務報表中列報的税後利潤相比並不存在重大差異。然而,由於無形資產攤銷和業務合併產生的或有對價的公允價值變化等項目的處理方式不同,中國會計準則和法規與美國公認會計原則存在一定的差異 。

與我們與iASPEC的商業關係相關的風險

S先生與太古地產的關係可能會造成利益衝突,這可能會導致太古地產作出不利於我們業務的決定。

本公司主席兼行政總裁林江淮先生及持有39.5%已發行普通股的實益擁有人林江淮先生擁有太古地產100%的股權,根據現有商業安排,於截至2016年12月31日止財政年度及截至2014年12月31日的財政年度,本公司的收入分別佔收入的38.4%、68.2%及42.4%。因此, 利益衝突可能會不時出現,並可能導致管理層的決策,這可能會對我們的運營產生負面影響,並可能導致 失去機會。

如果iASPEC或其股東違反我們的合同 安排,我們的業務可能會中斷,我們可能不得不訴諸 訴訟來強制執行我們的權利,這可能既耗時又昂貴。

我們的運營目前依賴於我們與iASPEC的商業關係。在截至2016年12月31日、2015年、 和2014財年,我們分別有38.4%、68.2%和42.4%的收入來自向iASPEC客户提供服務。這些 收入中有很大一部分尚未徵收。IASPEC根據經修訂的管理服務協議(MSA)就每個季度所欠的款項將於每個季度結束後的下一個月的最後一天到期並支付。我們的 合同安排可能不如直接所有權有效。如果iASPEC 或其股東不願意或無法履行我們的商業安排下的義務,包括在每個季度到期時支付MSA項下的收入,我們將無法按照目前計劃的 方式進行運營。此外,iASPEC可能尋求以對我們不利的條款續簽這些協議 。儘管我們已簽訂了一系列協議,為我們提供了控制iASPEC的強大能力,但我們可能 無法成功執行我們的合法權利。如果我們不能以優惠條款續簽這些 協議,或無法與其他 方簽訂類似協議,我們的業務可能無法運營或擴張,我們的運營費用可能會大幅增加。

中國法律體系中的不確定性可能會阻礙我們 執行我們與iASPEC達成的商業協議或根據該協議作出的任何仲裁裁決的能力,而無法執行這些 協議可能會對我們的業務和運營產生實質性的不利影響。

而修訂後的MSA和與太古股份有限公司簽訂的期權協議項下的爭議,則由中國國際經濟貿易仲裁委員會深圳分會進行有約束力的仲裁。根據CIETAC仲裁規則,協議受中國法律管轄,仲裁裁決可根據中國法律提出質疑。例如,如果聲稱執行對我們有利的裁決將損害公共利益,或者某個問題不屬於仲裁的範圍,我們將需要通過行政和司法程序對裁決進行抗辯。中國和S法律制度是以成文法規為基礎的大陸法系,不同於英美法系,判決的案件幾乎沒有先例價值。因此,中國和S的行政和司法機關在解釋和執行法定和合同條款方面擁有很大的自由裁量權,與更發達的法律制度相比,可能更難 評估行政和司法程序的結果以及可獲得的法律保護水平。這些 不確定性可能會阻礙我們執行MSA條款、期權協議以及我們可能與iASPEC簽訂的其他合同的能力。任何無法執行MSA和期權協議或根據該協議作出裁決的 都可能對我們的業務和運營產生重大不利影響。

如果iASPEC未能遵守其某些客户合同的保密要求 ,則iASPEC可能會受到 制裁,並可能被吊銷營業執照,這反過來又會嚴重擾亂或關閉我們的業務。

對於我們的業務運營至關重要的受版權保護的軟件應用程序和其他知識產權的所有者和許可方iASPEC的業務和運營 受中國的 合同義務和法律法規的約束,這些合同義務和法律法規限制其使用其從公安部門的 客户那裏獲得的 機密信息和其他信息。對於與政府機構簽訂的一些合同,iASPEC已同意對在合同項下服務執行期間獲得的所有技術和商業信息保密。IASPEC或其股東可能因疏忽 或故意泄露機密信息,或未能 以符合這些合同和法律義務的方式運營其業務, 違反這些合同義務和法律法規。違反這些協議可能導致嚴重的 中斷,或關閉我們的業務,或對我們在市場上的聲譽造成不利影響。如果iASPEC或其股東違反了這些合同義務和法律義務,我們可能不得不訴諸訴訟來執行我們根據與iASPEC的合同義務所享有的權利。這起訴訟可能導致我們的業務中斷 ,我們的資源從我們的運營中分流,併產生大量成本 。

9

IASPEC的所有股本由我們的大股東 持有,他們可能會以對我們不利的方式修改這些協議。

本公司的主要股東林江淮先生擁有及控股太古股份有限公司。因此,林先生可能會導致我們與太盟太平洋的商業協議 以不利於我們公司的方式進行修改,或者 可能會導致這些協議不再續簽,即使它們的續訂 將對我們有利。儘管我們已簽訂協議,禁止在未經林先生以外的董事會成員 批准的情況下修改這些協議,但我們不能保證這些 協議未來不會修改以包含可能與當前條款不同的條款。這些差異可能不利於我們的利益。

我們與太古及其股東的安排可能會 受制於中國税務機關的轉讓定價調整,這可能會對我們的收入和盈利能力產生不利影響。

如果中國税務機關認定我們與太古及其股東的合同不是S公平交易,併為中國税務目的以轉讓定價調整的形式調整我們的收入和支出,我們可能面臨重大和不利的税務後果。此類調整可能 需要我們支付額外的中華人民共和國税款以及適用的罰款和利息(如果有)。

根據期權協議,吾等行使購入太古地產部分或全部股權或資產的選擇權,可能 須經中國政府批准。我們未能獲得批准 可能會削弱我們實質控制iASPEC的能力,並可能導致iASPEC採取與我們的利益相沖突的行動。

我們與iASPEC的期權協議為我們的中國子公司IST提供了購買iASPEC的全部或部分股權或資產的選擇權。但是,如果行使 期權會違反中國的任何適用法律法規,或導致iASPEC運營所必需的由IST持有的任何 許可證或許可證被取消或失效,則IST不得行使該期權。根據中國法律,如果一家外國投資公司投資的外國實體收購了一家受共同控制的國內公司,從技術上講,中國的併購法規將適用於這筆交易。本條例的實施需經中國商務部或當地有關部門審批。此外,必須對要收購的股權或資產進行評估。然而,廣東金迪律師事務所四川辦事處,我們的當地中國法律顧問,已告知我們,深圳和商務部的其他當地同行認為,此類交易不需要 批准。

因此,我們目前不認為IST需要批准和評估才能行使其在深圳收購iASPEC的選擇權。但根據各方對此問題的不同看法,有可能由商務部駐京辦出具規範意見, 對審批鑑定提出要求。如果我們無法 購買iASPEC的股權或資產,那麼我們將失去很大一部分控制iASPEC的能力和確保iASPEC採取符合我們利益的行動的能力。

我們選舉太古地產董事會多數成員的權利和管理層協議的其他條款可能會被太古地產S的客户視為太古地產控制權的變更,這可能會使太古地產受到 制裁,並被吊銷營業執照,從而導致重大中斷 或可能終止我們的運營。

我們與太古股份有限公司的商業協議使我們有權 指定兩名中國公民擔任太盟太古股份有限公司的高級管理人員,擔任太盟太古股份有限公司S董事會的 董事,並協助管理太盟太古公司的業務和 運營。此外,公司將需要獲得董事會多數成員以及至少一名非內部人士的贊成票才能完成某些重大行動,包括但不限於: (A)任何董事會成員的提名、任命、選舉或替換; (B)任何股息或利潤的分配;(C)任何合併、分拆、公司結構的變更、解散或清算;(D)對公司淨虧損或其他付款或資金從IST 向iASPEC的任何補償;(E)子公司的成立或處置,或收購或處置任何其他實體的任何權益;及(F)在正常業務過程中以外的任何留置權下的任何資產的產權負擔。但是, 與中國政府部門客户簽訂的某些警用地理信息系統(PGIS)合同的履行僅限於擁有必要的中國政府許可證和批准的實體,如iASPEC。控制權的任何 變更可能被視為根據中華人民共和國法律創建了一個新實體。如果S的政府客户認為這些管理協議條款是太古股份控制權的變更,或者認為太古股份S未能以符合其合同義務或相關法律法規的方式經營其業務,則這種看法可能導致太古太平地產S的許可證和許可證被吊銷或失效。IASPEC失去其許可證和許可證 可能會導致我們的業務嚴重中斷或可能終止 ,並對我們在市場上的聲譽造成不利影響。

10

在中國做生意的風險

中國政府經濟和政治政策的變化可能會對我們的業務和運營產生實質性的不利影響。

我們的所有業務基本上都在中國進行。 因此,我們的經營業績、財務狀況和前景在很大程度上取決於中國的經濟和政治發展。中國經濟在許多方面與發達國家的經濟不同,包括髮展水平、增長速度、政府對外匯的管制程度和資源配置。雖然中國經濟在過去30年裏經歷了顯著的增長,但中國在不同地區、不同時期和不同經濟部門之間的增長是不平衡的。我們不能向您保證中國經濟將繼續增長,或者 如果有增長,這種增長將是穩定和一致的,或者如果有放緩,這種放緩不會對我們的業務和 經營業績產生負面影響。

中國政府對中國實行重大控制。 因此,我們的經營業績、財務狀況和前景在很大程度上取決於中國的經濟和政治發展。中國政府採取的某些 措施可能會限制對某些行業的貸款, 例如中國人民銀行S中國銀行對商業銀行法定存款準備金率和貸款指引的變化 。這些當前和 未來的政府行動可能會對我們的流動性、獲得資本的渠道和運營我們的業務的能力產生重大影響。

全球金融市場在2008年經歷了重大的 中斷,導致美國、歐洲和其他經濟體 陷入衰退。自2012年以來,中國經濟增長放緩。 中國政府實施了各種措施來鼓勵經濟增長和配置資源。其中一些措施可能會使整個中國經濟受益,但也可能對我們產生負面影響。我們的財務狀況和 經營業績可能會因政府對資本投資的控制或適用於我們的税收法規的變化而受到重大不利影響 。此外,旨在提振中國經濟的刺激措施可能會導致更高的通脹,這可能會對我們的運營業績和財務狀況產生不利影響。請參閲與在中國做生意有關的風險 在中國未來的通貨膨脹可能會抑制我們在中國做生意的能力。

與中國法律制度有關的不確定性可能會 限制您和我們可獲得的法律保護。

我們幾乎所有的業務都是通過我們在中國的運營子公司進行的。我們的運營子公司一般受適用於中國外商投資的法律法規,尤其是適用於在中國設立的外商投資實體的法律法規。中華人民共和國的法律制度以成文法規為基礎。可以引用先前法院的裁決作為參考,但具有有限的先例價值。自1979年以來,中國一系列新的法律法規大大加強了對中國各種形式的外商投資的保護。然而, 由於中國法律體系持續快速發展,對法律、法規和規則的解釋並不總是一致的,這些法律、法規和規則的執行存在不確定性,這可能會限制您和我們可獲得的法律保護 。此外,中國的任何訴訟都可能曠日持久 ,並導致大量成本和資源轉移以及 管理層的關注。此外,我們所有的高管和大部分董事都是中國居民,而不是美國居民,這些人的資產基本上都位於美國以外。因此,投資者可能很難影響在美國的訴訟程序的送達,也很難執行在美國獲得的針對我們的中國業務和子公司的判決。

11

您可能難以執行鍼對我們的判決 。

我們的大部分資產位於美國以外,我們目前的大部分業務都是在中國開展的。此外,我們的董事和官員大多是美國以外國家的國民和居民。這些人的很大一部分資產位於美國以外。因此,您可能很難 影響在美國境內向這些人員送達傳票。您可能也很難在美國法院執行有關美國聯邦證券法中針對我們和我們的管理人員和董事的民事責任條款的判決 ,他們中的大多數人不是美國居民,並且他們的大部分資產位於美國境外 。此外,中國法院是否會承認或執行美國法院的判決也存在不確定性。我們的中國法律顧問 已告知我們,承認和執行外國判決是《中國民事訴訟法》的規定。中國的法院可以根據《中華人民共和國民事訴訟法》的要求,基於中國與判決所在國的條約或者司法管轄區之間的互惠原則,承認和執行外國判決。中國與美國沒有任何相互承認和執行外國判決的條約或其他安排。此外, 根據《中華人民共和國民事訴訟法》,如果中國法院認為 外國判決違反了中國法律的基本原則或國家主權、安全或公共利益,則不會對我們或我們的董事和高級管理人員執行該判決。因此,中國法院是否會執行美國法院的判決還不確定。

中國政府對我們開展業務活動的方式有很大影響。

中國政府已經並將繼續通過監管和國有制對中國經濟的幾乎每一個領域進行實質性控制。我們在中國的運營能力可能會受到中國法律法規變化的影響,包括與税收、進出口關税、環境法規、土地使用權、 財產和其他事項有關的變化。我們相信,我們在中國的業務在實質上符合所有適用的法律和法規要求。 然而,我們所在司法管轄區的中央政府或地方政府可能會實施新的、更嚴格的法規或對現有法規的解釋,這將需要我們方面 額外支出和努力,以確保我們遵守此類法規或解釋。

因此,未來的政府行為,包括任何不繼續支持最近的經濟改革的決定,以及迴歸 更集中的計劃經濟或經濟政策執行的地區或地方差異,可能會對中國或其特定地區的經濟 狀況產生重大影響,並可能要求我們剝離我們當時在中國房地產或合資企業中持有的任何權益。

中國勞動合同法的實施可能會 大幅增加我們的成本,減少我們的淨收入。

中國通過了新的《勞動合同法》,於2008年1月1日起施行,併發布了實施細則,於2008年9月18日起施行。《勞動合同法》及相關規章制度對用人單位在最低工資、遣散費和無固定期限勞動合同、試用期限制以及固定期限勞動合同的期限和次數等方面提出了更嚴格的要求。遵守《勞動合同法》及其實施細則可能會增加我們的運營費用。如果我們決定解僱部分員工或以其他方式改變我們的僱傭或勞動慣例,《勞動合同法》及其實施的 規章制度也可能限制我們以我們認為具有成本效益或可取的方式影響這些改變的能力,並可能導致我們的盈利能力 大幅下降。

如果我們未能獲得或保持在中國經營業務所需的所有許可證和 審批,我們的業務和 運營可能會受到不利影響。

履行與中國政府客户的某些PGIS合同僅限於擁有必要的政府 許可證和批准的實體,而我們的子公司IST沒有這些許可證和批准。我們目前通過iASPEC履行警用地理信息系統合同,iASPEC擁有必要的許可證和審批。根據我們與iASPEC的MSA,iASPEC獨家聘請IST作為其分包商,向iASPEC提供外包服務(前提是這些服務不違反iASPEC持有的任何特別政府許可,也不涉及任何敏感的機密政府或其他數據的不當轉移)。如果 中國政府確定我們在沒有必要的許可證的情況下運營,我們可能會受到行政處罰或被勒令停止我們的業務運營,這兩種情況都可能對我們的業務和運營結果產生重大和 不利影響。

12

中國未來的通貨膨脹可能會抑制我們在中國開展業務的能力。

近年來,中國經濟經歷了快速擴張和通貨膨脹率高度波動的時期。在過去的十年裏,中國的通貨膨脹率高達5.9%。這些因素 導致中國政府不時採取各種糾正措施,旨在限制信貸供應或調控增長, 遏制通脹。未來,高通脹可能會導致中國政府 對信貸和/或價格實施控制,或採取其他行動,這可能會抑制中國的經濟活動,從而損害我們產品的市場 和我們公司。

對貨幣兑換的限制可能會限制我們 有效接收和使用收入的能力。

我們的大部分銷售將以人民幣結算,未來對貨幣兑換的任何限制都可能限制我們使用人民幣產生的收入 為中國以外的任何未來業務活動提供資金的能力,或 以美元支付股息或其他付款的能力。儘管中國政府 在1996年出臺規定,允許人民幣在經常項目交易中實現更大的可兑換,但仍然存在重大限制,主要包括 主要限制外商投資企業向中國授權經營外匯業務的銀行提供有效商業單據後,才能買賣或匯出外匯。此外,包括直接投資和貸款在內的資本項目人民幣 的折算,需要經過中國 政府的批准,並要求企業為資本項目單獨開立外匯賬户。我們不能確定中國監管部門不會對人民幣可兑換施加更嚴格的限制。

匯率波動可能會對我們的業務和我們證券的價值產生不利影響。

我們普通股的價值將間接受到美元與人民幣之間以及這些貨幣與我們銷售所用貨幣之間的匯率的間接影響。 人民幣相對於美元的升值或貶值將影響我們以美元計價的財務業績,而不會影響我們業務或經營業績的任何潛在變化。 匯率波動還將影響我們發放的任何將兑換成美元的股息的相對價值。以及我們未來進行的任何美元計價投資的收益 。

自2005年7月起,人民幣不再盯住美元。雖然S和中國銀行經常幹預外匯市場,以防止匯率出現短期大幅波動,但從中長期來看,人民幣兑美元可能會大幅升值或大幅貶值。此外,未來中國當局可能會取消對人民幣匯率波動的限制,減少對外匯市場的幹預。

中國可以進行的對衝交易非常有限,以減少我們對匯率波動的風險敞口。到目前為止,我們尚未 進行任何對衝交易。雖然我們未來可能會對 交易進行對衝,但這些 交易的可用性和有效性可能是有限的。我們可能根本無法成功對衝我們的風險敞口。此外,我們的外幣匯兑損失可能會因中國的外匯管理規定而放大,這些規定限制了我們將人民幣兑換成外幣的能力。

根據中國法律對我們中國子公司的限制 派息和其他分派的能力可能會對我們的增長能力產生重大和 不利影響,進行投資或收購以使我們的業務受益,向您支付股息,以及以其他方式資助和開展我們的業務 。

我們幾乎所有的銷售額都來自我們的中國子公司 。然而,中國法規限制我們的中國子公司向其離岸母公司支付股息和其他款項的能力 。中國法律限制只允許我們的中國子公司從其累計税後利潤(如有)中支付股息,這是根據中國會計準則和法規確定的 。根據中國法律和法規,我們的中國子公司還必須將根據中國公認會計原則確定的年度税後利潤的至少10%撥入法定一般儲備基金,直至該基金的金額達到其註冊資本的50%。對這些法定準備金的撥款 只能用於特定目的,不能以貸款、墊款或現金股息的形式轉讓給我們。對我們中國子公司向我們轉移資金的能力的任何限制都可能對我們的增長、進行對我們的業務有益的投資或收購、支付股息以及以其他方式資助和開展我們的業務的能力造成實質性和不利的 限制。

13

不遵守中國有關中國居民投資離岸特殊目的公司的規定,可能會使我們的中國居民股東承擔個人責任,限制我們收購中國公司或為了向我們的中國子公司注資,限制我們的中國子公司向我們分配利潤的能力或以其他方式對我們造成重大不利影響。

2014年7月14日,外匯局發佈了《關於境內居民通過特殊目的工具投資、融資和往返投資有關問題的通知》,即第37號通知,取代了外匯局2005年10月21日發佈的第75號通知。第37號通函要求中國 居民就其直接設立或間接控制離岸實體的 境外投資和融資的目的,向國家外匯局當地分支機構進行登記,這些中國居民合法擁有境內企業或離岸資產的資產或股權,或在第37號通函中稱為特殊目的載體的權益。有關第37號通函及其實施的詳細討論,請參閲第4項?關於本公司的信息B?業務概述?第37號通函。

我們已通知我們公司的主要實益擁有人, 我們知道他們是中國居民,以履行登記義務。 但是,我們可能不知道我們所有是中國居民的實益擁有人的身份。此外,我們無法控制我們的實益擁有人,也不能向您保證我們的所有中國居民實益擁有人將 遵守第37號通函。本公司的實益擁有人(為中國居民)未能根據第37號通告及時登記或修訂其安全登記 ,或本公司的未來實益擁有人(為中國居民)未能遵守第37號通告所載的登記程序,可能會對該等實益擁有人或我們的中國附屬公司 處以罰款及法律制裁。未能登記或修改本公司的 實益所有人的登記也可能限制我們向中國子公司提供額外資本或從我們的中國子公司獲得股息或其他 分派或出售我們的 中國子公司的其他收益的能力,或者我們可能受到外管局的處罰。這些風險可能會對我們的業務、財務狀況和運營結果產生重大和不利的影響。

由於2006年9月8日生效的複雜合併和收購法規,我們可能無法高效或以優惠條件完成業務合併交易。

2006年8月9日,中國證監會等6家中國監管機構發佈了《境外投資者併購境內公司條例》,自2006年9月8日起施行,並於2009年修訂。除其他事項外,該規定還管轄中國公司S參與收購資產或股權的審批程序。根據交易的結構,法規要求中華人民共和國當事人向政府機構提出一系列申請和補充申請,以批准從其他實體收購資產或股權。在 某些情況下,申請過程可能需要提交與交易有關的經濟數據,包括對目標企業的評估和對收購方的評估,這些評估旨在允許政府 評估交易的可行性。政府審批將有到期日期 ,交易必須在此日期之前完成並報告給政府 機構。與過去相比,遵守該規定可能更加耗時和昂貴,併為政府提供了對兩家企業合併的更多控制 。因此,我們與 進行業務合併交易的能力變得更加複雜、 耗時和昂貴。我們可能無法協商我們的股東可以接受的交易,或在交易中充分保護他們的利益 。

該規定允許中國政府機構評估企業合併交易的經濟條款。企業合併交易的當事人可能必須向商務部和其他有關政府機構提交評估報告、評估報告和收購協議,這些都是申請批准的一部分, 取決於交易的結構。該規定還禁止在某些交易結構中進行收購價格明顯低於中國業務或資產的評估價值的交易,並且 要求在規定的期限內支付對價,一般不超過一年。該規定還限制了我們就收購的各種 條款進行談判的能力,包括初始對價、或有對價、預提條款、賠償條款以及與資產和負債的假設和分配有關的條款。禁止涉及信託、被指定人和類似實體的交易。 因此,此類法規可能會阻礙我們在滿足投資者 和保護股東經濟利益的財務條款下談判和完成 商業合併交易的能力。

14

我們與太古及其股東的現有合同安排可能會受到商務部的國家安全審查,而未能通過國家安全審查可能會對我們的業務和經營業績產生重大和 不利影響。

2011年8月,商務部發布了《商務部關於實施外商併購境內企業安全審查制度的規定》(簡稱《安全審查規則》),以貫徹落實《國務院辦公廳關於建立《關於建立外商併購境內企業安全審查制度的通知》。該通知於2011年2月3日發佈,自2011年9月1日起施行。根據安全審查規則,外國投資者的某些合併和收購需要進行國家安全審查,這引發了對國防和安全的擔憂。禁止外國投資者通過代理、信託、間接投資、租賃、貸款、合同安排或離岸交易進行交易,從而規避國家 安全審查要求。安全審查規則的應用和解釋仍不清楚。根據我們對《安全審查規則》的理解,我們不需要將我們與iASPEC及其股東的現有合同安排 提交商務部進行國家安全審查,原因包括:(I)我們在2007年獲得了對iASPEC的事實控制權, 在 《通知》和《安全審查規則》生效之前;和(Ii)目前沒有明確的規定或官方解釋表明我們目前的業務屬於國家安全審查範圍。 雖然我們沒有計劃將我們與iASPEC及其股東的現有合同安排提交商務部進行國家安全審查,但如果我們已經將我們與iASPEC及其股東的現有合同安排提交給安全審查, 中國相關政府機構可能會得出不同的結論。如果商務部或其他中國監管機構隨後確定,我們需要通過對《安全審查規則》的解釋、澄清或修訂,或通過 頒佈的任何新規則、法規或指令,將我們與太古股份及其股東的現有合同 安排提交給國家安全審查,我們可能面臨商務部或其他中國監管機構的制裁。這些制裁可能包括吊銷我們的中國子公司太古股份有限公司或太古股份有限公司及其 附屬公司的營業執照,停止或限制我們在中國的業務,沒收我們的收入或太盟太古公司的收入,以及採取其他監管或執法行動,如徵收罰款,可能對我們的業務造成損害。 這些制裁中的任何一項都可能對我們的業務運營造成重大中斷。

安全審查規則可能使 我們更難對我們在中國的業務運營或資產進行未來的收購或處置。

自2011年9月1日起施行的《安全審查規則》 規定,在決定外國投資者對境內企業的具體併購是否接受商務部國家安全審查時,應遵循實質重於形式的原則,並禁止外國投資者通過代理、信託、間接投資、租賃、貸款、通過合同安排進行控制或離岸交易來規避國家安全審查的要求。如果我們計劃收購的任何目標公司的業務屬於國家安全審查的範圍,我們可能無法 成功收購目標公司的股權或資產,或 無法通過與目標公司的任何形式的合同安排向目標公司增資或注資。

根據企業所得税法,我們可以被歸類為中國的居民企業。這種分類可能會給我們和我們的非中國股東帶來不利的税收後果。

2007年3月16日,中國的全國人民代表大會通過了新的企業所得税法,或稱企業所得税法。2007年11月28日,中國國務院通過了《實施細則》,自2008年1月1日起施行。根據《企業所得税法》,在中國[br}之外設立且在中國內部有事實上的管理機構的企業被視為居民企業,這意味着出於企業所得税的目的,它可以被視為類似於中國企業的處理方式。《企業所得税法實施細則》將事實上的管理定義為對企業的生產經營、人事、會計和財產的實質性和全局性的管理和控制。

2009年4月22日,國家税務總局下發了《關於認定在境外註冊的受控中資企業為居民企業有關問題的通知》。根據《事實上的管理機構標準》或《通知》,對《企業所得税法》的適用及其實施作了進一步的解釋。非中國企業或集團控制的境外實體。根據通知,在離岸司法管轄區註冊的、由中國企業或集團控制的企業 如果(I)負責日常運營的高級管理人員居住或 主要在中國履行職責;(Ii)其財務或人事決策 由中國的團體或個人決策或批准;(Iii)其實物資產 和財產、賬簿、企業印章、董事會和股東會議紀要 保存在中國;以及(Iv)至少半數有表決權的董事或高級管理人員 經常常駐中國。居民企業對其全球收入徵收25%的企業所得税,並在向其非中國股東支付股息時, 必須按10%的税率繳納預扣税。然而,目前尚不清楚該通知是否適用於 中國自然人註冊成立的離岸企業,也沒有關於非境內註冊居民企業徵税的詳細辦法。因此,目前還不清楚税務機關將如何根據每起案件的事實來確定納税居住地。

15

我們可能會被中國税務機關認定為居民企業。如果中國税務機關認定我們是中國企業所得税的居民 ,可能會產生一些不利的 中國税收後果。首先,我們可能需要對我們的全球應納税所得額以及中國的企業所得税申報義務按25%的税率繳納企業所得税。在我們的情況下,這將意味着 融資所得利息和非中國來源的收入將 按25%的税率繳納中國企業所得税。其次,儘管根據《企業所得税法》及其實施規則,中國子公司支付給我們的股息將被視為免税收入,但我們不能保證此類股息不會被徵收10%的預扣税,因為執行預扣税的中國外匯管理部門尚未 就處理向被視為中國企業居民企業的 實體的出境匯款發出指導意見。最後,未來就新的居民企業分類 發佈的指導意見可能會導致這樣的情況,即我們向非中國股東支付的股息以及我們的非中國股東從轉讓我們的股票中獲得的收益將被徵收10%的預扣税。

如果我們被中國税務機關視為居民企業 我們將同時在美國和中國納税,我們在中國的税收可能不會被用作抵免我們在美國的税收。

中國税務機關加強對收購交易的審查可能會對中國公司S的業務運營及其收購戰略產生負面影響。

根據國家統計局於2008年1月1日起施行的《關於加強非中國居民企業股權轉讓企業所得税管理的通知》和2015年2月3日起施行的《關於非中國居民企業間接資產轉讓企業所得税若干問題的公告》或《國家税務總局公告7》,如果非居民企業轉讓直接或間接擁有中國應納税資產的海外公司的股權或類似的權利或利益,而沒有合理的商業目的,而是為了逃避中國企業所得税,則該交易將被重新定性,並被視為直接轉讓中國應納税資產,應繳納中國企業所得税。SAT公告7規定了在確定間接轉讓是否具有合理的商業目的時應考慮的某些因素。但是,由於SAT公告7是新發布的,對SAT公告7的適用和對合理商業目的一詞的解釋存在不確定性。

根據SAT公告7,有義務向轉讓股東支付轉讓對價的實體 有義務扣繳任何到期的中國企業所得税。 轉讓股東未繳納因轉讓應繳的企業所得税,且有支付對價義務的單位未代扣代繳的,中國税務機關可對未代扣代繳的 單位予以處罰。在某些情況下,如果向中國税務機關報告了這種轉移,處罰可以免除或免除 扣繳義務和任何由此產生的處罰。

雖然SAT公告7一般自2015年2月3日起生效,但它也適用於在其生效之前發生的交易的中國税務處理尚未最終 結算的情況。因此,中國税務機關可以確定SAT公告7適用於歷史重組,並可能確定這些交易缺乏合理的商業目的。因此, 某些股東向其他方轉讓股份可能要對此類轉讓產生的資本收益徵收高達10%的企業所得税 。如果受讓股東不繳納納税義務並扣繳税款,中國税務機關可以對受讓股東施加納税義務,或者對我們進行處罰。

國泰公告7及其中國有關當局的解釋澄清,國泰通函698就轉讓海外上市上市實體的股份提供豁免,前提是 股份買賣均在公開市場交易中進行。然而,如果在海外上市的實體的股東在公開市場上購買股票並在私下交易中出售,或反之亦然,中國税務機關可能會認為此類轉讓受SAT通告698和SAT公告7的約束,這可能會使該 股東承擔額外的報告義務或税務負擔。因此,如果本公司S普通股持有人在 公開市場上購買該等普通股並在私下交易中出售,或反之亦然,且未能 遵守國家税務總局第698號通告或國家税務總局公告7,中國税務機關可能會採取行動,包括請求協助其調查或對其處以處罰 ,這可能會對公司S業務的運營產生負面影響。

16

我們可能面臨《外國反腐敗法》和中國反腐敗法規定的責任。任何認定我們違反了這些法律的行為都可能對我們的業務產生實質性的不利影響。

我們受《反海外腐敗法》(Foreign Corrupt Practice Act,簡稱FCPA)和其他法律的約束,這些法律禁止美國個人和發行人為了獲得或保留業務而向外國 政府及其官員和政黨支付或提供不正當的付款。我們與第三方有業務和協議,我們的大部分銷售都是在中國完成的。中國還嚴格禁止賄賂政府官員。我們在中國的活動存在未經授權付款或 我們公司的員工、顧問、銷售代理或經銷商提供付款的風險,即使他們可能並不總是受我們的控制。我們的政策是實施保障措施,以阻止我們的 員工採取這些做法。然而,我們現有的保障措施和未來的任何改進措施可能會被證明不如我們預期的那麼有效。因此,我們公司的員工、顧問、銷售代理或總代理商可能會從事 的行為,我們可能要對此負責。違反《反海外腐敗法》或中國反腐敗法可能會導致嚴厲的刑事或民事制裁, 並可能使我們承擔其他責任,這可能會對我們的業務、經營業績和財務狀況產生負面影響。此外,美國 政府可能會要求我們對我們投資或收購的公司違反《反海外腐敗法》的行為承擔後續責任。

如果我們直接成為涉及在美上市中國公司的審查、批評、 和負面宣傳的對象,我們可能不得不 花費大量資源調查和解決此事,這可能會 損害我們的業務運營、股價和聲譽。這可能導致您在我們股票上的投資損失,特別是如果此類問題不能 順利解決的話。

在過去的幾年裏,幾乎所有業務都在中國的美國上市公司,特別是像我們這樣已經完成所謂反向併購交易的公司,一直是投資者、財經評論員和美國證券交易委員會等監管機構 密切關注、批評和負面宣傳的 對象。大部分審查、批評和負面宣傳都集中在財務和會計違規和錯誤、對財務會計缺乏有效的內部控制、公司治理政策不充分或缺乏遵守,在許多情況下還包括欺詐指控。由於受到審查、批評和負面宣傳,許多美國上市中國公司的上市股票大幅縮水,在某些情況下幾乎一文不值。其中許多公司現在成為股東訴訟和美國證券交易委員會執法行動的對象,並正在對這些指控進行內部和外部調查。目前尚不清楚這種全行業範圍的審查、批評和負面宣傳將對我們的公司、我們的業務和我們的股價產生什麼影響。如果我們成為任何 不利指控的對象,無論這些指控被證明是真實的還是不真實的,我們都必須花費大量資源來調查此類為我們公司辯護的 指控。這種情況將成本高昂、耗時 ,並分散我們管理層的注意力,使其無法發展我們的公司。

我們提交給美國證券交易委員會的報告和其他文件以及其他公開聲明中的披露不受中國任何 監管機構的審查。因此,我們的公開披露應該進行 審查,因為我們幾乎所有業務和業務所在的 中國的任何政府機構都沒有對我們的運營進行任何盡職調查,或者審查或清理我們的任何披露 。

因為我們受美國證券交易委員會的監管,我們向美國證券交易委員會提交的報告和其他 備案文件將根據美國證券交易委員會根據證券法和交易所法頒佈的規則和條例 接受美國證券交易委員會審核。與主要在美國運營的上市公司不同,我們幾乎所有的業務都在中國。 由於我們幾乎所有的業務和業務都發生在中國,美國證券交易委員會的員工在審查我們的披露時可能更難克服地理和文化障礙 。對於類似的公司來説,這些同樣的障礙並不存在,因為它們的運營和業務完全在美國或主要在美國。此外,我們的美國證券交易委員會報告及其他 披露和公開聲明不受任何中國監管機構的審查或審查 。例如,我們的美國證券交易委員會報告和其他備案文件中的披露不受中國證券監督管理委員會的審查,後者是中國的監管機構,負責監督中國的資本市場。因此,您應審閲我們的美國證券交易委員會報告、 備案文件和我們的其他公開聲明,並理解沒有 當地監管機構對我們的公司進行任何盡職調查,並且 瞭解我們的美國證券交易委員會報告、其他備案文件或我們的任何其他 公開聲明均未經過任何 當地監管機構的審查或以其他方式審查。

17

與我們 股票市場相關的風險

如果我們不遵守納斯達克繼續上市的要求 ,我們可能會面臨退市,這將導致 我們股票的公開交易市場有限,並使我們更難獲得未來的債務或 股權融資

我們的普通股在納斯達克全球精選市場交易並掛牌,代碼是?CNIT。普通股可能會被摘牌, 如果我們不能保持納斯達克股票市場、 或納斯達克的某些上市要求。例如,納斯達克上市公司將被摘牌,原因包括未能連續30個工作日將最低收盤價維持在每股1.00美元。2016年10月17日,我們收到了來自納斯達克的 書面通知,通知我們不再遵守納斯達克上市規則 5450(A)(1)中關於繼續在納斯達克全球精選市場上市的最低收盤價為1.00美元的要求。 根據納斯達克上市規則第5810(C)(3)(A)條,我們有180個歷日的寬限期,或至2017年4月17日,以重新遵守 對最低成交價的要求。2017年4月17日,納斯達克通知我們,我們被提供了額外的180天期限來恢復合規, 自4月19日起,我們的普通股上市轉移到納斯達克資本市場 。如果我們未能在2017年10月16日之前重新遵守最低收盤價的要求,我們的普通股將被摘牌。

如果我們的股票失去在納斯達克資本市場的地位,我們的股票很可能會在場外交易市場進行交易。如果我們的股票在場外交易市場交易,出售我們的股票可能會更加困難 ,因為可能會買賣數量較少的股票, 交易可能會延遲,安全分析師對我們的報道可能會 減少。此外,如果我們的股票被摘牌,經紀交易商將 承擔某些監管負擔,這可能會阻止經紀交易商進行我們股票的交易,並進一步限制我們 股票的流動性。這些因素可能導致出價更低,價差更大 ,並對我們的股票要價。納斯達克的退市以及我們股價的持續或進一步下跌也可能極大地削弱我們通過股權或債務融資籌集額外必要資本的能力,並可能 顯著增加我們在融資或其他交易中發行股權對股東造成的股權稀釋。

如果我們從納斯達克退市,我們可能會受到 細價股在場外交易市場經歷的交易複雜性的影響 。

從納斯達克退市可能會導致我們的股票成為美國證券交易委員會的細價股規則S 。美國證券交易委員會通常將細價股定義為市場價格低於每股5美元或行使價格低於每股5美元的股權 證券,但有特定豁免。其中一項豁免將在納斯達克上上市。我們普通股的市場價格目前低於每股5.00美元。因此,如果我們從納斯達克退市, 我們的普通股可能會受到美國證券交易委員會S細價股規則的約束。這些 規則除其他事項外,要求任何從事購買或銷售我們證券的經紀人向其客户提供:(I)風險披露 文件,(Ii)披露市場報價(如果有),(Iii)披露經紀人及其銷售人員在交易中的 薪酬,以及(Iv) 每月賬户報表,顯示客户和S賬户中持有的我們證券的市值。經紀人將被要求在完成交易之前提供報價並提供報價和補償信息。此 信息必須包含在客户S確認函中。通常,由於這些額外的 交付要求,經紀商 不太願意進行細價股交易。這些要求可能會使 股東更難購買或出售我們的普通股。由於此信息是由經紀人準備的,而不是我們,因此我們無法保證此類 信息是準確、完整或最新的。

我們的股票價格波動很大,因此當您想要出售您所持的 股份時,它的價值可能會被壓低。

我們普通股的市場價格波動很大。這種波動可能會持續下去。許多因素,其中許多是我們無法控制的, 可能會導致我們普通股的市場價格大幅波動。 這些因素包括:

| |

我們發佈的收益、我們收益的實際或預期變化、我們經營業績的波動或未能達到金融市場分析師和投資者的預期。 | |

| |

我們或任何可能覆蓋我們股票的證券分析師的財務估計變化; | |

| |

媒體或投資界對我們業務的猜測; | |

| |

與我們與客户或供應商的關係相關的重大發展 ; |

18

| |

其他上市公司,特別是我們 行業的上市公司的股價和成交量波動; | |

| |

客户對我們產品的需求; | |

| |

投資者對我們行業的總體看法,特別是我們公司的看法; | |

| |

可比公司的經營業績和股票表現; | |

| |

總體經濟狀況和趨勢; | |

| |

重大災難性事件; | |

| |

我們或我們的競爭對手發佈新產品、重大收購、戰略合作伙伴關係或資產剝離; | |

| |

會計準則、政策、指引、解釋或原則的變更; | |

| |

外部資金來源的損失; | |

| |

出售我們的普通股,包括我們的董事、高管或大股東的出售;以及 | |

| |

關鍵人員的增減。 |

證券集體訴訟通常是在公司股價出現波動後對其提起的。此類 訴訟可能會給我們帶來鉅額成本,並轉移我們 管理層和資源的注意力。此外,證券市場可能會不時因與特定公司的經營業績無關的原因而經歷重大的價格和成交量波動。例如,2008年7月,美國、中國等司法管轄區的證券市場出現了自2001年9月以來的最大股價跌幅。當您想要出售您在我們公司的權益時,這些 市場波動可能會對我們普通股的價格和我們公司的其他權益產生不利影響。

我們的已發行認股權證可能會對我們普通股的市場價格產生不利影響。

目前,我們有525,621份A系列認股權證未償還。每份 認股權證的有效期為三年,持有人有權以7.73美元的價格購買一股本公司的普通股。A系列認股權證可以在無現金的基礎上 行使。出售或出售認股權證相關股份 可能會對我們的 普通股的市場價格或我們獲得未來融資的能力產生不利影響。如果並在一定程度上行使這些認股權證,您所持股份可能會被稀釋。

我們不打算在可預見的未來 支付股息。

在可預見的未來,我們打算保留任何收益,以 為我們業務的發展和擴張提供資金,並預計 不會為我們的股票支付任何現金股息。因此,投資者必須做好準備, 依靠在股價上漲後出售股票來獲得投資回報,而這可能永遠不會發生。尋求現金分紅的投資者不應購買我們的股票。未來派發股息的決定將由我們的董事會自行決定,並將取決於我們的經營結果、財務狀況、合同限制、適用法律施加的限制 以及我們董事會認為相關的其他因素。

我們的某些股東持有我們已發行的有投票權證券的相當大比例 。

本公司主席兼首席執行官林江淮先生是本公司約39.5%已發行有表決權證券的實益擁有人 。因此,他擁有重大影響力,可以選舉我們董事會的多數成員,授權或阻止擬議的重大公司交易。他的所有權和控制權還可能導致 推遲或阻止未來控制權的變更,阻礙合併、合併、收購或其他業務合併,或阻止 潛在收購者提出收購要約。

我們是一家外國私人發行人,具有與美國國內報告公司不同的披露義務。 因此,您不應期望收到與美國國內報告公司可能提供的信息相同的有關我們的信息。此外,如果我們或失去我們作為外國私人發行人的 地位,我們將被要求完全遵守適用於美國國內發行人的《交易所法案》的報告要求,併產生我們作為外國私人發行人不會產生的重大運營、行政、法律和會計成本 。

我們是一家外國私人發行商。因此,我們不受美國證券交易委員會對美國國內發行人的某些要求的約束。例如,美國證券交易委員會或聯邦證券法 不要求我們向美國證券交易委員會發布季度報告或提交委託書。我們還可以 在財政年度結束後四個月內向美國證券交易委員會提交年度報告。我們也不需要披露要求美國國內發行人提供的有關高管薪酬的某些詳細信息。 此外,根據證券法第16條,我們的董事和高管不需要報告所持股權 。作為一家外國私人發行人,我們也不受FD法規(公平披露)的要求,這些要求通常是為了確保選定的 投資者羣體不會在其他 投資者之前瞭解發行人的具體信息。然而,我們仍然受制於美國證券交易委員會的反欺詐和反操縱規則,如規則10b-5。由於我們作為外國私人發行人要求的許多披露義務與美國國內報告公司要求的不同,我們的股東 不應期望在從美國國內報告公司收到信息或由美國國內報告公司提供信息的同時收到關於我們和 的所有相同類型的信息。我們對違反美國證券交易委員會規章制度的行為負責,作為外國私人發行人,這些規章制度確實適用於我們。違反這些規則可能會影響我們的業務、運營結果和財務狀況 。

19

作為外國私人發行人,我們被允許依賴 適用於美國國內發行人的某些納斯達克公司治理標準的豁免。這可能會對我們證券的持有者提供較少的保護。

由於我們是外國私人發行人,因此可以免除納斯達克的某些公司治理要求 。作為外國私人發行人,我們被允許遵循我們本國英屬維爾京羣島的治理做法,而不是納斯達克的某些公司治理要求 。因此,適用於我們的標準與適用於美國國內發行人的標準有很大不同。例如,我們 不需要:

| | 董事會多數成員必須是獨立的 (儘管根據修訂後的1934年美國證券交易法或交易法,審計委員會的所有成員都必須是獨立的 ); | |

| | 有一個薪酬委員會和提名委員會,僅由“獨立董事”組成; | |

| | 不遲於公司會計年度結束後一年召開年度股東大會。 |

因此,您可能得不到受納斯達克公司 治理要求約束的公司股東所享有的同等保護。

您可能難以執行鍼對我們獲得的判決 。

我們是一家英屬維爾京羣島公司,我們幾乎所有的資產都位於美國以外。我們幾乎所有的資產和我們目前業務的很大一部分都是在中國進行的。 此外,我們幾乎所有的董事和高級管理人員都是美國以外國家的國民和 居民。這些人的資產有很大一部分位於美國以外。因此, 您可能很難在美國境內向這些人員送達傳票。您可能也很難執行美國法院在美國法院獲得的判決,包括基於美國聯邦證券法中針對我們和我們的 高級管理人員和董事的民事責任條款的判決,他們中的許多人不是美國居民,以及其大部分資產位於美國境外的 。英屬維爾京羣島的法院將承認在美國聯邦或州法院獲得的針對公司的最終和決定性的判決為有效判決,根據該判決,應支付一筆款項(不包括與類似性質的多項損害賠償、税收或其他指控或罰款或其他處罰有關的應付款項),並將根據判決作出判決,條件是:(A)此類法院對受該判決影響的 當事人具有適當管轄權,(B)此類法院沒有違反英屬維爾京羣島自然正義的規則,(C)這種判決不是通過欺詐獲得的,(D) 執行判決不會違反英屬維爾京羣島的公共政策,(E)在英屬維爾京羣島法院作出判決之前,沒有提交與訴訟有關的新的可受理證據,以及(F)根據英屬維爾京羣島的法律, 沒有適當遵守正確的程序。此外,英屬維爾京羣島或中國的法院是否會分別承認或執行美國法院對我們或基於美國或任何州證券法的民事責任條款的這類人的判決還存在不確定性。此外,不確定此類英屬維爾京羣島或中國法院是否受理在英屬維爾京羣島或中國法院對我們或基於美國或任何州證券法的此類人士提起的原創訴訟。

由於我們是根據英屬維爾京羣島的法律註冊成立的,因此我們的股東可能比在其他司法管轄區註冊成立的公司的股東更難保護自己的權利。

我們的公司事務受我們的備忘錄和組織章程、2004年英屬維爾京羣島商業公司法(經修訂)、 或英屬維爾京羣島法以及英屬維爾京羣島普通法管轄。與公司程序的有效性、 管理層的受託責任以及股東權利等事項有關的法律原則與我們在美國或其他司法管轄區註冊成立時適用的法律原則不同。英屬維爾京羣島法律規定的股東權利可能不像美國或其他司法管轄區的股東權利那樣明確確立。根據美國大多數司法管轄區的法律,大股東和控股股東 通常對小股東負有一定的受託責任。 股東必須本着善意採取行動。控股股東的明顯不合理行為可能被宣佈無效。保護少數股東利益的英屬維爾京羣島法律 可能在所有情況下都不像在美國或其他司法管轄區保護少數股東的法律那樣具有保護作用。儘管英屬維爾京羣島公司的股東可以衍生地起訴該公司,但該公司可用的程序和抗辯可能導致英屬維爾京羣島公司股東的權利比在美國組織的公司股東的權利更加有限。此外, 我們的董事有權在沒有股東批准的情況下采取某些行動 根據大多數美國或其他司法管轄區的法律,這需要股東的批准。英屬維爾京羣島公司的董事,在某些情況下須經法院批准,但未經股東批准,可實施重組、合併或合併,出售公司的 資產、財產、部分業務或證券,但不得超過此類資產的50%。如果我們的 董事會能夠在未經股東批准的情況下修改我們的公司組織備忘錄和公司章程,從而創建新的股票類別或系列以及附帶的權利,可能會延遲、阻止或 防止我們的控制權變更,而無需 股東採取任何進一步行動,包括以高於當前市場價格的 溢價收購我們的普通股。因此,我們的股東在面對我們的董事會或控股股東的行動時,可能比他們作為在另一個司法管轄區註冊的公司的股東 更難保護自己的利益。

20

| 第四項。 | 關於公司的信息 |

A.公司的歷史和發展

一般信息

本公司目前的法律及商業名稱為中國信息技術有限公司。本公司於二零一二年六月十八日根據英屬維爾京羣島法令註冊成立。我們的主要營業地址是廣東省深圳市福田區竹子林光大銀行大廈21層 518040,S,Republic of China。我們的電話號碼是(+86) 755-8831-9888。我們在美國提供服務的代理商的名稱和地址是公司服務公司,郵編:12207-2543.

企業歷史

我們的前身公司CITN最初是根據佛羅裏達州法律於1979年9月19日以Mark Thomas出版公司的名稱成立的。2003年4月29日,我們更名為愛爾蘭Mag,Inc.從成立到2006年10月8日,我們提供膠印行業的諮詢服務,面向個人零售消費者以及 中小型公司。

在2006年10月6日至2007年1月31日期間,我們的股東 批准了一系列交易,我們從現任董事長兼首席執行官蔣懷林手中以25,500,000股普通股收購了CITH的全部已發行和已發行股票。由於這些 交易,Cith及其全資子公司IST成為我們的全資子公司。林先生成為本公司25,500,000股普通股的實益擁有人,於2007年1月31日,該等股份佔本公司已發行及已發行普通股的80.8%。作為這些交易的結果,我們的業務 運營被更改為集成地理信息服務的服務提供商 。2007年1月26日,我們更名為中國公安科技有限公司,以更準確地反映我們的新業務和商業目標 。

2008年4月7日,我們通過合併到中國信息安全技術有限公司在內華達州重新註冊成立,該公司是我們 在內華達州設立的子公司。結果,我們的名字 更名為中國信息安全技術有限公司,我們成為了內華達州的一家公司。

2010年8月26日,我們更名為中國信息科技有限公司。

於二零一二年十月三十一日,吾等完成公司重組,本公司根據英屬維爾京羣島的 法律成立為CITN的附屬公司,以實施重組,成為一家 公開持股實體的母公司。因此,CITN成為 公司的全資子公司。與重組有關,中信股份的每股流通股 轉換為獲得一股本公司普通股的權利。本公司普通股在納斯達克全球精選市場掛牌上市,交易代碼為?CNIT,與中信集團普通股上市所用的代碼相同。重組前,中信S普通股 已根據《交易法》第12(B)節進行登記。本公司於二零一二年十月三十一日提交表格8-K12B,連同表格6-K,以根據交易所法令第12G-3規則確立本公司為中信證券的繼任發行人。根據交易所法令第12G-3(A)條,本公司作為後續發行人的普通股 被視為根據交易所法令第12(B)節登記。2012年11月13日,中信證券向美國證券交易委員會提交了15號表格,要求終止其普通股的登記,並暫停其根據《交易法》第13條和第15(D)條承擔的報告義務。2012年11月19日,我們將中信網絡更名為中國信息技術(內華達州)有限公司,該公司於2014年7月清算並解散。

21

管理服務協議

On July 1, 2007, our subsidiary IST entered into a management services agreement, or MSA, with iASPEC and its shareholders. Pursuant to the MSA, iASPEC granted IST an exclusive, royalty-free, transferable, worldwide license to use and install certain iASPEC software, along with copies of source and object codes relating to such software in any manner permitted by applicable laws for ten years. Also, IST licensed iASPEC a royalty-free, limited, non-exclusive license to the software without right of sub-license for the sole purpose of permitting iASPEC to carry out its business as presently conducted. IST was also granted the right to designate two Chinese citizens to serve as senior managers of iASPEC, to serve on iASPECs Board of Directors and assist in managing the business and operations of iASPEC. In addition, both iASPEC and IST agreed to require the affirmative vote of the majority of our Board of Directors, as well as at least one non-insider director, for certain material actions with respect to iASPEC. Furthermore, under the MSA, IST was entitled to receive 100% of the modified net profit of iASPEC, and would reimburse iASPEC for all net losses incurred. IST was also obligated to pay iASPEC $180,000 per year. If iASPEC or any of the iASPEC shareholders materially breaches the MSA and fails to remedy the breach within 60 days after receipt of notice from IST of such breach, iASPEC and its shareholders will be jointly and severally obligated to pay IST liquidated damages in an amount equal to the higher of (a) eight times the annualized revenues of IST for the last completed fiscal quarter, or (b) $50 million.

In connection with the MSA, IST also entered into a purchase option agreement, or Option Agreement, with iASPEC and its shareholders, effective as of July 1, 2007. Pursuant to the Option Agreement, the iASPEC shareholders granted IST, or its designee(s), an exclusive, irrevocable option to purchase from the iASPEC shareholders, from time to time, all or a part of iASPECs shares, according to an equity transfer agreement, or to purchase all or a part of iASPECs assets, according to an asset purchase and transfer agreement. However, according to the Option Agreement, the option may not be exercised by IST, if the exercise would violate any applicable laws and regulations in China or cause any license or permit held by, and necessary for the operation of iASPEC, to be cancelled or invalidated. Under the terms of the Option Agreement, the option is immediately exercisable at an exercise price of $1,800,000, in the aggregate, which is subject to regulatory approval. In addition, iASPEC and the iASPEC shareholders agreed to use their best efforts to acquire all necessary government approvals and other consents to complete a share purchase under the Option Agreement. The Option Agreement may be rescinded by IST upon 30 days notice, and will be terminated on the date, when we have purchased all remaining shares or assets of iASPEC, pursuant to the terms of the Option Agreement. If any of the parties breaches the Option Agreement and fails to remedy the breach, the breaching party will pay a penalty of RMB5,000,000 (approximately $683,600) to the non-breaching party or parties, and compensate the non-breaching party or parties for any losses caused by the breach.

As a result of the relationship with iASPEC, iASPEC became a variable interest entity of our Company. A variable interest represents a contractual or ownership interest in another entity that causes the holder to absorb the changes in fair value of the other entitys net assets. Potential variable interests include holding economic interests; voting rights; or obligations to an entity; issuing guarantees on behalf of an entity; transferring assets to an entity; managing the assets of an entity; leasing assets from an entity; and providing financing to an entity. In consolidation of the variable interest entity is required by the enterprise that controls the economic risks and rewards of the entity, regardless of ownership. While we have held an economic interest in iASPEC since October 9, 2006, the MSA and the Option Agreement gave us controls over the business and operations of iASPEC. As a result, iASPECs financial data is subject to consolidation with our financial data, commencing July 1, 2007.

於2008年7月1日,本集團主席兼首席執行官陳先生辭任。 Jianghuai Lin與Jin Zhu Cai先生(iASPEC 24%少數股權的所有者)訂立股權轉讓協議。根據該協議,先生。 林先生購買了蔡先生的少數股權,總代價為人民幣6000萬元(約870萬美元)。由於股權轉讓 協議,林先生持有iASPEC的100%股權。

22

2009年12月13日,IST、iASPEC和作為iASPEC唯一股東的林先生修改並重述了MSA。根據修訂後的 MSA,IST將繼續向iASPEC提供管理和諮詢服務, 但須遵守以下變更:

| |

iASPEC同意IST有權獲得90 年期內iASPEC修改後淨利潤的百分之五(95%) 協議,計算方法如下:應計應收賬款 加上淨營業額(收入),減去銷售成本,減去營業成本 費用,減去應計但未收回的應收賬款,但 如果結果是正數。iASPEC有義務計算 不遲於 年最後一天向IST支付修改後的淨利潤 每個財政季度結束後的第一個月; | |

|

| ||

| |

林先生同意與IST 訂立質押協議,質押其在太盟太平洋的全部股權,作為其本人和太盟太平戴維斯S履行各自在MSA項下義務的擔保,並向當地工商行政管理局登記質押協議; | |

|

| ||

| |

林先生確認了他作為iASPEC唯一股東的身份,並承擔了iASPEC根據協議承擔的所有義務,包括確認其根據iASPEC股東於2007年8月1日簽署的與MSA有關的書面擔保所承擔的持續義務; | |

|

| ||

| |

基於太古太平地產發展及經營所需,太古科技有權不時並自行決定向太古太古股份有限公司 委託資金,或作為太古太古股份有限公司股東S 股東向太古太古股份有限公司提供資本支持,唯一目的為向太古太古股份有限公司出資,以供太盟太古股份有限公司業務使用。資本出資的任何墊付將由附在修訂和重述的MSA上的預付協議證明;以及 | |

|

| ||

| |

IST同意不幹預太盟太保S國家保密相關計算機信息系統集成證書所涵蓋的太盟太保的任何業務,包括但不限於尋求 獲取此類業務的相關文件。儘管如此,太古石油公司 同意在必要時配合本公司的要求,以 遵守本公司S對美國證券交易委員會的報告義務。 |

此外,在修訂的MSA任期內,與iASPEC有關的某些重大行動將需要本公司董事會 多數成員的贊成票,包括至少一名未受僱於IST、iASPEC或其任何一家附屬公司的成員的贊成票。此類重大行動包括:(A)提名、任命、選舉或更換iASPEC的任何董事會成員(必須是中華人民共和國公民);(B)批准任何利潤分配計劃和損失補償計劃;(C)iASPEC的任何合併、拆分、變更、解散或清算;(D)iASPEC向iASPEC的任何貸款或預付款或其他付款或轉移;(E)iASPEC任何股息或任何利潤分配的聲明;(F)iASPEC成立或處置任何附屬公司,或iASPEC收購或處置任何其他實體的任何股權或其他權益;(G)iASPEC的任何公司借款或借貸,但將條款例行延長 至貿易債權人;。(H)iASPEC的任何資產在任何留置權下的產權負擔, 但在正常業務過程中除外;(I)iASPEC會計方法或會計慣例的任何改變;。(J)iASPEC業務範圍的任何變化,或在協議日期從事除iASPEC所從事的業務以外的任何類型業務的任何決定,或(K)從事上述任何業務的任何協議。

經修訂的質押協議籤立後,根據S公司中國法律顧問的意見,於二零一零年一月,質押協議各方決定不訂立質押協議。

修正後的MSA的有效期為30年,除非當事人以下列方式之一提前終止:

| |

IASPEC或IST可立即終止經修訂的MSA 當一方實質性違反其義務,且該一方未能在非違約方發出書面通知後30個工作日內糾正該違約;或(B)當事一方提出自願或非自願的破產呈請,或該方是該方的標的或無力償債,或啟動使該方接受接管的任何程序,或該當事一方為債權人的利益而作出的任何轉讓;或 | |

|

| ||

| |

IST可在 90個日曆天內向所有其他各方發出書面通知後,隨時終止修改後的MSA。 |

23

在修訂後的MSA終止生效之日:(A)IST 將停止向iASPEC提供管理服務;(Ii)IST將向iASPEC交付iASPEC的所有印章和印章;(Iii)IST將向iASPEC交付iASPEC的所有財務和其他賬簿和記錄,包括任何和所有 許可證、許可證、證書和其他專有和運營文件和文書;(Iv)IST推薦並當選為iASPEC董事的高級管理人員將以 合法的方式辭去iASPEC董事會的職務;以及(V)iASPEC根據修改後的MSA授予IST的軟件許可將終止,除非雙方另有約定。此外,根據修訂的MSA條款,在終止生效之日,一方欠另一方的任何款項將繼續承擔責任 ,並在終止後支付。

修訂後的MSA沒有續簽條款。我們預計 修改後的MSA的各方將在 協議到期前就延長協議期限進行談判。

購買選擇權協議

2007年7月1日,關於簽署原始MSA,IST與iASPEC和當時iASPEC的股東簽訂了購買期權協議或期權協議。期權協議將於IST根據期權協議條款行使其購買期權並收購iASPEC的所有股份或資產之日起終止。 IST可在30天內免費通知終止期權協議。期權協議沒有續期條款。

收購

於二零零七年十一月七日,吾等收購ISSI及其中國營運附屬公司TopCloud的100%股權,吾等以現金支付約710萬元現金,購入S公司的883,333股股份。 2012年7月16日,ISSI與太盟太平洋訂立股權轉讓協議,據此,ISSI同意將其於TopCloud的100%股權轉讓予太盟太平洋,收購價格約為人民幣5,400萬元 (約8,57萬美元)。

2008年2月1日,我們以約18,000,000美元的收購價格收購了ISIID及其中國運營子公司交行的100%股權。我們以現金支付了購買價格的約9,000,000美元,其餘9,000,000美元以1,125,000股支付。

於二零零八年四月七日,太古地產根據(1)太古地產、武漢五達創業投資有限公司、鬆艾宏及Geo於二零零八年二月十六日訂立的購股及注資協議,收購Geo,收購金額約為480萬美元;及(2)太古地產與Li 衞於二零零八年二月十六日訂立的購股協議,購入Geo的2.4%股權,購入價約為70萬美元。2010年9月3日,Geo將其註冊資本從人民幣6,000萬元(約合880萬美元)增加至人民幣7,920萬元(約合1,170萬美元)。此次增資人民幣1,920萬元(約合2,800萬美元)是由太古地產及一批新股東出資,包括太古地產首席執行官蔣先生 。二零一三年八月三十日,Geo S小股東Mr.Huang以合共人民幣7,000,000元出售其於Geo的權益,而PPG 商業管理及顧問中心有限公司(PPG)以合共人民幣9,000,000元向Geo注資,四名自然人股東以約人民幣2,000,000元的專利權入股,加強Geo S的經營 業務。由於注資,iASPEC在Geo的股權由57.00%降至50.37%。

於二零零八年十月三十一日,我們完成以1,650萬美元收購廣泰國際投資有限公司(或廣安)收購香港公司廣泰國際科技有限公司及其中國營運附屬公司中天。我們以現金支付了990萬美元(約合人民幣6760萬元),其餘660萬美元 以1,280,807股本公司普通股支付。

如果中天能源2009財年的税後淨收益(ATNI)不低於220萬美元,廣安有義務將購買的355,164股票返還給我們;如果中天能源2010財年的ATNI沒有達到290萬美元,廣安有義務向我們返還額外的355,164股票。中天完成了2009年和2010年的ATNI目標。

於2009年10月1日,吾等完成向桂芳良女士收購香港中國電子(有限公司)有限公司或HPC及其在中國的營運附屬公司--信息安全物聯網技術有限公司(前滙普電子(深圳)有限公司),收購價格為1,600萬美元。我們以現金支付了收購價格的800萬美元(約合人民幣5460萬元), 其餘400萬美元以1,101,930股公司普通股的形式支付。 我們還有義務根據雙方商定的某些善意條款,向Ms.Leung額外發行和交付至多1,101,930股普通股 ,前提是HCP在2010至2012會計年度達到一定的經審計的 綜合ATNI門檻。2011年8月26日,雙方簽訂了採購協議修正案。根據修訂,吾等豁免了HPC於二零一一年及二零一二年度達到ATNI 門檻的要求,並同意向Ms.Leung發行344,353股本公司S普通股,作為終止與Ms.Leung及HPC董事會其他若干成員的僱傭關係的代價,並由 即時生效。我們還獲得了Ms.Leung和S管理層相關成員對我們提出或可能提出的所有索賠的發佈。雙方 一致認為,終止合作關係將使我們更好地 執行與HPC相關的管理戰略。

24

2011年5月5日,廣泰與太盟太平洋訂立股權轉讓協議。根據該協議,廣泰同意以收購價格人民幣2,020萬元(約310萬美元)將其於中天的100%股權轉讓予太古太平洋。二零一一年十二月二十九日,中天S將註冊資本由人民幣3,320萬元(約520萬美元)增加至人民幣4,070萬元(約640萬美元),增加註冊資本人民幣7,500,000元(約1,200,000美元)。這一貢獻是由中天管理層成員做出的,包括我們的首席執行官蔣先生 官員。增資後,iASPEC於中天擁有的股權由100%減至81.65%。

2012年2月20日,中天股份將註冊資本從人民幣4,070萬元(約合620萬美元)增至人民幣4,250萬元(約合650萬美元)。這筆人民幣1,800,000元(約3,000,000美元) 由新股東出資,包括中天的管理團隊,包括本公司首席執行官S先生。增資後,太古地產於中天擁有的股權由81.65%減至78.21%。

2013年8月30日,一名小股東出售了其於Geo的合共人民幣700萬元(約合110萬美元)權益。此外,2013年,各個人股東共向Geo 注資人民幣2,150萬元(約合350萬美元),另外四名 股東貢獻了價值人民幣200萬元(約合 美元)的專利權。資本、懺悔和專利的湧入鞏固了S的經營業務。由於增資,太古股份有限公司持有S少數股權的比例由47.46%增至49.63%,而太古地產持有的股權則由52.54%減至50.37%。

2013年9月10日,太古地產以230萬元人民幣(約合40萬美元)從少數股東手中收購了中天的普通股。因此,iASPEC 在中天的股權由78.21%增至83.72%。

2013年9月18日,IST HK與iASPEC簽訂股權轉讓協議,據此,iASPEC將TopCloud的100%股權 轉讓給IST HK,收購價格為人民幣5,400萬元(約合880萬美元)。

2014年4月30日,太盟人壽以人民幣690萬元(約合110萬美元)的價格從少數股東手中收購了中天人壽的普通股 。因此,太盟人壽持有中天人壽的股權由83.72%進一步增至99.99%。

2014年4月30日,太古地產以830萬元人民幣(約合130萬美元)從 少數股東手中收購了Geo的普通股。因此,iAPSEC於Geo的股權由50.37%進一步增至54.89%。

2014年9月16日,太古與中國企業深圳市雲潮軟件有限公司(簡稱雲潮)訂立股權轉讓協議,收購雲濤S子公司深圳市必勝客互聯網軟件有限公司的100%股權,總代價約1,270萬美元,其中包括將支付的現金約750萬美元及本公司將發行的1,543,455股普通股。截至本報告日期,現金 對價和普通股均已交付。

新組建的子公司

2014年11月3日,太盟人壽成立了全資子公司深圳市淘屏互聯網技術有限公司(淘屏), 構建户外廣告資源在線交易平臺。淘屏配對 中小型企業廣告商,他們向21英寸至75英寸顯示屏的聯網數字顯示媒體終端的所有者尋求營銷和廣告渠道 。目前,淘屏是我們雲髮網(www.pubds.com)的一個 模塊,是一個信息分發和 廣告投放系統,作為我們新媒體 行業客户擁有的數字屏幕廣告 時隙管理的交換平臺。

25

附屬公司的處置

2015年11月6日,iASPEC與某些個人和機構買家簽訂了股權轉讓協議。根據轉讓協議,太古地產出售其於Geo的全部股權,佔Geo總股本約54.89%,合共人民幣9,130萬元(約1,470萬美元)。根據轉讓協議,受讓方同意在2016年3月30日之前分四次支付購買價款。截至2016年2月29日,公司已全額收取收購價。

2015年11月9日,iASPEC與某機構採購方簽訂股權轉讓協議。根據轉讓協議,太古地產以合共人民幣3,000,000元(約4,800,000美元)出售其於中天的全部股權,佔中天總股本的100% 。根據協議,受讓方在2016年5月31日之前分三次支付了購買價款。

2015年1月31日,本公司根據其 業務重組,註銷了信息安全國際L投資發展有限公司(ISIID)。撤銷註冊不會導致截至2015年12月31日的年度的任何損益。

2016年3月31日,公司將全資子公司信息安全軟件投資有限公司(ISSI)出售給了一家無關的第三方。2016年8月1日,本公司還將東莞 信息安全技術(中國)有限公司(IST DG)出售給了無關 方。IST DG和ISSI都是控股公司。公司剝離了這兩家子公司,因為它確定這兩家子公司對公司的 業務不再必要。在截至2016年12月31日的年度內,出售導致約60萬美元的總虧損,因此沒有交換任何對價。

?私有化交易?

2015年6月22日,本公司宣佈,董事會於2015年6月19日收到了本公司董事長兼首席執行官林江淮先生、董事首席運營官趙志強先生、本公司高級副總裁孫俊平先生、本公司高級副總裁總裁、個人投資者蔡金柱先生和本公司董事長兼首席執行官林江淮先生、董事首席運營官趙志強先生、本公司高級副總裁總裁、個人投資者蔡金柱先生於2015年6月19日發出的不具約束力的初步建議書。趙先生及孫先生(“買方集團”)提出“私有化”交易,以收購買方集團尚未擁有的本公司全部已發行普通股,建議價格為每股普通股4.43美元。

於二零一五年七月一日,董事會宣佈成立由本公司三名獨立及公正董事Huang先生、胡熱明先生及江勇博士組成的 特別委員會(該特別委員會),以審議董事會從買方集團收到的先前公佈的不具約束力的 “私有化”建議。

2015年8月19日,特別委員會宣佈聘請達夫·菲爾普斯證券有限責任公司和達夫·菲爾普斯有限責任公司作為其財務顧問,Gibson,Dunn&Crutcher LLP作為其法律顧問,以審查和評估該提案。

2016年10月11日,買方集團致函特別委員會,通知特別委員會買方集團已 一致決定撤回該提案。該提案的撤回於2016年10月11日生效。

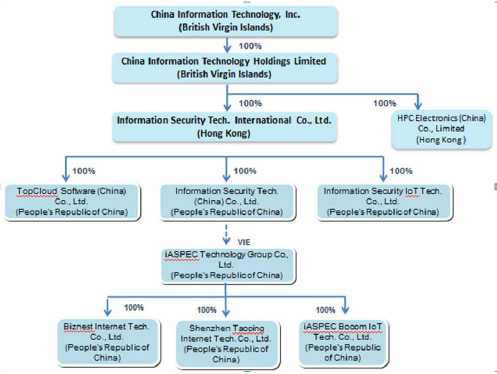

公司結構

下圖顯示了截至本報告日期 的公司結構。

26

本金資本支出和資產剝離

截至2016年12月31日的年度,我們的總資本支出和資產剝離分別為346萬美元和1231萬美元。截至2015年12月31日的年度,我們的總資本支出和資產剝離分別為460萬美元和4,510萬美元。 截至2014年12月31日的年度,我們的總資本支出和總資產剝離分別為860萬美元和1,650萬美元。此類支出和資產剝離主要與購買和出售長期資產和業務收購有關。

B.業務概述

一般信息

我們成立於1993年。公司總部位於深圳市中國。截至2016年12月31日,我們在全國擁有約125名員工 和10個銷售辦事處。

我們是中國智能城市物聯網平臺、數字廣告投放和其他基於互聯網的信息分發系統的雲應用技術的領先提供商。我們的互聯網生態系統使新媒體社區的所有 參與者都能夠有效地推廣品牌、傳播信息和交換資源。此外,我們還為政府、教育、居民社區管理、媒體、交通和其他私營部門的客户提供廣泛的軟件、硬件產品組合和完全集成的解決方案,包括信息技術基礎設施、支持互聯網的顯示技術、和物聯網平臺。

在2014年之前,我們的大部分收入 主要通過向公共服務實體銷售我們的產品和服務來幫助他們提高運營效率和服務質量。我們的代表性客户包括公安部、省公安局、消防部門、交通局、派出所、人力資源部門、城市規劃局、民政部門、國土資源管理局、測繪部門和深圳出入境邊防檢查總站。

自2014年以來,我們也將客户羣擴展到私營部門,並使其多樣化。我們在私營部門的客户包括電梯維修公司、住宅社區管理、廣告公司、汽車經銷商和教育機構等。我們新的 公司使命是讓各種規模的企業都能獲得並負擔得起宣傳 。

27

我們通過銷售硬件產品、軟件 許可證、系統集成服務以及相關的維護和支持服務 獲得收入。從2015年開始,隨着我們推出基於雲的軟件作為服務(SaaS)產品,我們預計每月可從SaaS費用中獲得額外的經常性收入。2016年,我們的一小部分收入來自SaaS,預計在未來幾年,隨着我們基於雲的電梯物聯網和廣告展示終端的推出,這一比例將會增加。

我們在以下兩個部分報告財務和運營信息:

| (1) |

基於雲的技術(CBT)細分市場:CBT細分市場是我們當前和未來企業發展的重點。它包括我們為私有 部門的客户提供的基於雲的產品和服務,包括新媒體、醫療保健、教育和住宅社區管理。在這一細分市場中,我們通過銷售硬件以及與專有軟件和內容集成的硬件整體解決方案 獲得收入。從2014年第四季度開始,我們還 開始通過每月軟件許可和軟件即服務(SaaS)費用產生額外收入。 | |

| (2) |

傳統信息技術(TIT)細分市場TIT 細分市場包括我們面向公共部門提供的基於項目的技術產品和服務,包括數字公共安全技術(DPST)和多屏幕數字顯示系統(MDDS)。在此細分市場中, 我們通過銷售軟件和系統集成服務獲得收入 。 |

行業概述

一般信息

城市化是我們的廣告投放和公共信息傳播 基於雲的解決方案需求的主要驅動力。中國和S在過去的30年裏城市化速度加快。 城市人口在過去的五年裏增長了1億多人,到2016年已經超過了7.93億人。根據中國社會發展研究, 預計到2035年,大約70%的中國人口將居住在城市地區。城市生活方式圍繞着對信息、商品和服務的消費,這需要廣告和公共信息傳播。與此同時,城市化給土地利用、環境保護和市政基礎設施帶來了相當大的壓力。城市化也導致了對城市所有居民平等待遇的需求增加。

2014年第一季度,國務院中國S發佈了《2014年至2020年新型城鎮化規劃》,旨在引導國家走上更加人性化、環保型的城鎮化道路。 該規劃將增加S在城市基礎設施、公共服務設施和保障性住房建設方面的投資。它還呼籲加強城鄉發展的協調,更好地優化城市規劃,並將環境保護措施更緊密地融入城市化努力。該計劃還計劃到2025年在全國新建2萬至5萬座摩天大樓,並在170多個城市實施公共交通系統。此外,到2020年,還需要建設連接所有20萬人口以上的中等城市的常規鐵路和連接50萬人口以上的大城市的高速鐵路。此外,它還計劃擴大全國S的民航網絡,使其覆蓋總人口的90%。

由於城市化,中國的電梯數量近年來急劇增加。根據國家質檢總局(國家質檢總局)的數據,截至2015年底,中國運營的電梯數量達到430萬部,年均增長10%。為應對日益增長的電梯安全挑戰,國家質檢總局要求各城市和市區利用各種技術,特別是物聯網技術,提高電梯維護、應急響應和政府監管的效率。

中國的户外數字廣告市場

城市化程度的提高導致了中國全境普遍的交通擁堵。在大中型城市,人們平均通勤時間為39分鐘。根據中國新型城鎮化報告(2014年至2018年),在北京、廣州、上海等人口稠密的一線城市,通勤者每天分別花費14分鐘、12分鐘和11分鐘 堵車。在擁有2000多萬人口的特大城市北京,每天的通勤時間為52分鐘,是中國所有城市中最差的。

28

雖然交通擁堵是城市通勤者和城市規劃者頭疼的問題,但它們為户外廣告商提供了創收機會,他們在交通繁忙的地區尋求專注的受眾。根據中國觀察電子商務分析師EnfoDesk的數據,中國的户外數字廣告市場在2016年增長到128億元人民幣,年複合增長率為12%。

從2013年開始的增長可以歸因於三個 因素:1)中國的宏觀經濟復甦鼓勵企業 增加廣告支出;2)行業領軍企業在户外廣告市場進行整合 ,並在北京、廣州、上海和深圳等一線城市擴大市場份額;3)互聯網和移動技術的快速發展帶來了新的O2O(線下到在線) 廣告機會。

中國產業信息網數據顯示,2015年,中國户外廣告的市場總規模預計為1130億元,預計2018年將達到1900億元,複合年增長率為19%。化粧品、飲料和金融服務公司一直是支出最高的公司 。互聯網和房地產公司也大幅增加了廣告支出。

超過50%的廣告商將商業建築和公共交通樞紐列為廣告投放的前兩個黃金位置 。2016年,商業建築獲得了400億元的廣告收入 ,公共交通樞紐同期獲得了450億元的廣告收入。選擇住宅樓的廣告商數量也大幅增加。精準廣告使用基於互聯網的美國存托股份管理和分發以及 大數據分析等數字技術來定位受眾,並繼續成為廣告主的焦點 ,導致對數字廣告的需求不斷增長。

市場動向

除城市化外,兩個技術發展進一步加速了對我們CBT產品和服務的需求:1) 顯示終端從線下遷移到在線;2)採用快速響應(QR)碼。

目前,中國的大部分廣告展示終端都沒有接入任何網絡。因此,更新其媒體內容 需要通過閃存驅動器或其他方式進行現場手動操作。此外,他們的資產利用率往往較低。根據我們自己的初步調研,我們 估計一線城市線下終端的平均資產利用率為40%,二線城市為30%,三線和更小城市為20%。相比之下,基於雲的終端上的內容可以遠程上傳、更新和管理,從而為終端運營商(即廣告公司)節省大量人力成本。此外,基於雲的 終端使廣告公司能夠靈活地動態微調 廣告時間表,並在每個 位置定製廣告內容,就像一棟辦公樓一樣具體。更重要的是,雲終端上的閒置時間 可以在淘屏上發現和銷售,支付寶是我們的一個在線 資源交流平臺,於2015年第四季度發佈,作為我們雲髮網(www.pubds.com)、信息分發 和廣告投放系統的一個模塊。因此,廣告公司的資產利用率可以大大提高。因此,使用我們的CBT 產品和服務將離線終端轉換為聯網終端的需求不斷增長。

此外,二維碼的廣泛採用也對我們基於雲的產品和服務的需求產生了積極影響。二維碼是包含商家信息的數字條形碼。通過激勵消費者 掃描廣告中嵌入的二維碼,廣告公司可以分析其廣告的效果,並實時調整其銷售和營銷策略 。在中國,二維碼的應用正 從一線城市滲透到全國各地。儘管二維碼 經常出現在紙質美國存托股份和顯示在 離線終端上的數字美國存托股份中,但二維碼的更改頻率只能與廣告本身一樣頻繁。通過二維碼 提供給廣告公司的數據不能按準確的位置或時間段進行分段,因此 只能對觀眾行為產生有限的洞察。相比之下,網絡終端上顯示的廣告中嵌入的個性化二維碼可能會因地點和時間而異,從而使廣告公司能夠以比離線終端或平面美國存托股份更高的精度 獲得更深層次的洞察。因此,二維碼的採用進一步推動了我們基於雲的廣告展示終端的需求。

我們的產品和服務

在CBT細分市場,我們向三個終端市場提供基於雲的生態系統解決方案:1)新媒體、2)教育和3)住宅社區管理 。支撐我們生態系統的是我們特定行業的集成 技術平臺、資源交換和大數據分析服務。2014年,我們主要向中國新媒體行業銷售基於雲的解決方案。從2015年開始,我們將客户羣進一步擴展到教育和住宅社區管理市場。

29

對於新媒體行業,我們將我們的軟件作為 服務提供,以自動化廣告 代理商及其客户之間的整個互動工作流程,其中包括建立新的 廣告項目、提交廣告提案、修訂和批准 廣告提案、處理在線支付、遠程上傳 廣告內容以及跟蹤和分析績效數據。

我們的技術平臺

我們產品的基礎是我們的專有技術平臺,稱為雲應用終端(CAT)。其商標已在中國註冊。我們的CAT平臺包括三層技術:1) 雲基礎設施,2)軟件應用,3)顯示尺寸從18.5英寸到84英寸的高清數字顯示終端。捆綁在一起的三層技術為我們的 客户提供了一個交鑰匙解決方案,以提高他們的運營效率並最大化他們的收入。

我們的CAT平臺可以從各種設備訪問,包括聯網顯示終端、臺式計算機和移動設備。它 可以在所有操作系統下運行,包括Windows、Android和iOS。它 將所有接入點統一到一個唯一的用户帳户中,用户可以通過該帳户登錄我們的雲系統,享受所有可用的軟件功能和 功能。

我們的資源交換

建立在我們CAT平臺之上的是我們特定於行業的資源交換 。對於新媒體行業,2015年第四季度,我們 發佈了名為?淘屏的資源交換,作為我們專有的 基於雲的信息分發和廣告投放平臺-雲髮網 (www.pubds.com)的一個模塊。淘屏在中文中的意思是搜索和精選展示終端。 淘屏將那些尋找的人與擁有户外廣告資源的人配對,並促進他們的在線交易。

例如,一家總部位於深圳市的本地廣告公司可能需要在廣州市投放廣告,但在廣州沒有任何顯示終端 。通過淘屏,廣告代理商可以按位置、地點和時段搜索 可用的展示終端,找到合適的 資源,與終端所有者協商租金,並在線處理支付 。然後通過淘屏,廣告代理商可以將廣告 內容上傳到遠程終端,管理展示日程,監控廣告 的表現,對廣告進行必要的編輯,以及更新 廣告內容。

淘屏幫助廣告資源所有者提高 資產利用率和投資回報。同時,淘屏 允許廣告推廣者利用 其他地理區域的現有廣告資源,以經濟高效的方式拓展新業務 領域。

我們的大數據服務

在我們資源交換的基礎上構建的是我們的大數據 分析服務。在我們發佈資源交換後,我們計劃彙編和 分析與買方/賣方行為偏好相關的數據,以便 為客户提供增值服務。

例如,通過大數據分析,我們將能夠針對在特定時間段展示的特定類型的場地可能獲得較高的 租賃費以及他們可以對其擁有的每種類型的資源收取的最佳租賃費範圍向廣告資源所有者提出 有洞察力的建議。對於廣告推廣者,我們將能夠提供 建議,例如租賃終端的最佳組合,以達到他們想要的最大受眾,並在 保持在他們的廣告預算之內的情況下獲得最大的影響。

我們特定行業的生態系統

將我們專有的CAT技術平臺、資源 交換和大數據服務與我們的行業專業知識相結合,我們為新媒體、醫療保健、教育和住宅社區管理等行業提供 集成生態系統解決方案。如上所述,我們將從新媒體行業 開始,逐步向這四個行業 推出產品。

30

在新媒體行業內,我們已向三種類型的企業銷售特定行業的解決方案:1)電梯管理,2) 交通管理,3)社區管理。

| |

新媒體電梯管理:我們的新媒體電梯管理解決方案將廣告投放和安全監管 集成到一個技術單元中。該單元的內置LED屏幕提供高清數字廣告,其安全 傳感器和數據採集器將 電梯的運行和技術數據傳輸給相應的物業經理、安全監督員和 維護人員,使後者能夠有效地維護電梯的運行 安全,並即時響應緊急情況。 由於我們的新媒體電梯管理解決方案將公共安全 與媒體展示相結合,物業經理認為我們的產品對他們的日常運營具有戰略意義 ,他們比沒有安全設備的純廣告顯示終端更歡迎我們的產品 。因此,我們能夠幫助購買我們產品的廣告代理商更輕鬆地獲得客户,並更經濟高效地進入新的 市場。此外,電梯管理 平臺可根據客户需求作為單獨的產品銷售 促進數字電梯維護、為電梯維護公司、住宅管理和政府部門提供大數據解決方案的電梯。 | |

|

| ||

| |

新媒體運輸管理我們的新媒體 運輸管理解決方案遠程上傳廣告內容 以及重要的運輸信息--如到達和出發時刻表、延誤或取消通知、登機口分配和車站公告,並將內容顯示在我們的大屏幕終端上,這些終端戰略性地放置在 個高流量交通樞紐,包括高鐵車站、 地鐵站、機場和公共汽車。由於我們的 交通新媒體應用程序將廣告展示與對通勤者至關重要的交通信息相結合,我們使購買我們產品的廣告 代理商能夠在黃金地段獲得大量且專注的 受眾,這反過來又幫助他們獲得良好的 廣告投放率併產生高收入。 | |

|

| ||

| |

新媒體社區管理-我們的新媒體社區管理解決方案將廣告展示與社區信息傳播 相結合。我們的大屏幕顯示終端放置在各種高層住宅 社區中,是瞭解社區居民可用的各種資源的窗口,包括社區地圖、新聞更新、緊急公告、安全 預防措施、健康提示、娛樂活動和當地商業推廣 。 |

產品保修

對於我們的TIT部門,我們通常根據項目為我們的系統集成服務提供一年或三年的保修。我們的 保修包括支持服務、最低限度的更新和系統維護。 根據我們過去的經驗,我們保修服務的成本一直微不足道。

對於我們的CBT細分市場,我們為我們的數字顯示器提供一年保修。實際保修服務由我們的OEM 合作伙伴執行,我們與他們簽訂了合同保證,他們將 維修或更換我們代表客户購買的任何有缺陷的硬件產品。我們的OEM合作伙伴最終承擔並承擔產品保修的 費用。因此,我們自己的保修成本已降至最低。

銷售和市場營銷

我們通過識別和聯繫潛在的新客户和通過推薦,或通過新客户的直接聯繫來開發新業務,這是我們在行業中強大的品牌認知度和聲譽的 結果。我們 通過各種類型的營銷活動鞏固我們的市場地位,例如參加展覽、貿易展和研討會,發展 分銷商和經銷商,並向潛在客户提供解決方案。 目前我們在全國10個辦事處擁有30名銷售人員。

顧客

2016財年,三個客户佔我們總收入的10%或更多 。在2015財年和2014財年,沒有一個客户 佔我們總收入的10%或更多。下表按我們的主要客户提供了截至2016年12月31日、2015年和2014年的收入。

31

|

2016年 |

||||||

|

|

收入 | 的百分比 | ||||

|

|

(千人) | 收入 | ||||

|

浩景(廈門)傳媒有限公司 |

$ | 2,823 | 28% | |||

|

福建福潤精誠信息科技有限公司 |

1,724 | 17% | ||||

|

福建浩信網絡科技有限公司 |

1,385 | 14% | ||||

|

北京開元誠景文化發展有限公司 |

915 | 9% | ||||

|

廣東微微信息科技有限公司 |

412 | 4% | ||||

|

共計 |

$ | 7,259 | 72% |

|

2015年 |

||||||

|

|

||||||

|

|

收入 | 的百分比 | ||||

|

|

(千人) | 收入 | ||||

|

攀枝花市港城集團有限公司 |

$ | 556 | 5% | |||

|

重慶康普達科技有限公司 |

483 | 5% | ||||

|

重慶必豐科技 有限 |

476 | 5% | ||||

|

達州智翔科技有限公司 |

304 | 3% | ||||

|

北京和鑫瑞通電源 技術有限公司,公司 |

298 | 3% | ||||

|

共計 |

$ | 2,117 | 21% |

|

2014年 |

||||||

|

|

||||||

|

|

收入 | 的百分比 | ||||

|

|

(千人) | 收入 | ||||

|

信息技術辦公室 深圳市公安局 |

2,291 | 6% | ||||

|

河南創景科技有限公司 |

1,645 | 4% | ||||

|

明基公司 |

1,320 | 3% | ||||

|

河北新申科技有限公司 |

953 | 2% | ||||

|

深圳市福田區 市公安局 |

912 | 2% | ||||

|

共計 |

$ | 7,121 | 17% |

競爭

在CBT細分市場,中國有很多小型IT服務公司 提供一次性的軟件包來解決 一個方面的問題,而不是像我們這樣結合技術平臺、 資源交換和大數據服務的集成解決方案。例如,在新 媒體行業,我們遇到了來自56iq.com、福建星網 傳播有限公司、上海視秀科技有限公司有限公司,和邁普 通信技術有限公司,我們不與 分眾傳媒、空中傳媒和華視傳媒等廣告代理商競爭,因為我們不是 廣告代理商,我們自己也不投放廣告。

在TIT領域,我們遇到了來自北京方正數碼有限公司的競爭,有限公司,北京易圖信息技術有限公司有限公司, Esri,Super Map Software Co.,有限公司,和Zondy Cyber Group Co.,有限公司在 地理信息系統行業。

與我們的競爭對手相比,我們相信我們具有以下 優勢:

| |

We provide integrated ecosystem solutions that combine technology platform, resource exchange and big data services. Our solution not only helps our customers improve their operational efficiency and reduce their labor cost, more importantly, helps them maximize their asset utilization rate and increase their revenue. For example, by utilizing our solution, an advertising agency can upload its advertisement content from a centralized location to geographically dispersed display terminals keeping its maintenance staff from traveling to each terminal and updating media content manually. In addition, the advertising agency can list its idle assets on Taoping, our resource exchange, and lease display terminals to other agencies by location and time slot generating additional revenue from their existing assets. |

32

| |

我們的解決方案具有高度的可擴展性、可用性和靈活性。由於我們的技術解決方案是使用最新的雲計算技術從頭構建的 ,因此我們的系統可以輕鬆擴展 以處理快速增長的數據量。此外,隨着連接到我們網絡的顯示終端數量持續增長, 我們的系統能夠處理額外的工作負載和工作流程,以確保每個終端的高可用性。更重要的是,因為我們擁有自己的雲基礎設施和平臺,我們可以不受任何限制地隨時更改或 升級我們的軟件。 | |

|

| ||

| |

我們的解決方案具有高水平的安全保障。 由於我們擁有整個堆棧的技術基礎設施和 終端,我們擁有堅實的安全堡壘,以防止黑客 侵入我們的系統。此外,由於我們擁有超過10年的向警察局和公安局等公共實體提供大型信息系統的 經驗,因此我們在保護我們的網絡免受安全入侵或 入侵方面有着 記錄。最後,為了保護自己不受國家安全方面的考慮,我們 與中國S互聯網監督委員會達成了一項運營協議,在將我們的所有廣告內容上傳到我們的展示網絡之前, 將對其進行檢查和過濾。 | |

|

| ||

| |

我們的解決方案將數字網絡與物理資產相結合,建立了比其他互聯網相關公司更高的進入門檻 。我們專有的雲-應用-終端平臺 集成了三層技術:雲存儲、應用軟件和顯示終端。儘管如今對於 潛在競爭對手來説,開發技術進步的軟件應用程序相對容易,但複製我們基於雲的顯示終端的全國物理網絡需要他們花費大量的時間和 資金。 |

業務轉型

在2014年之前,我們主要通過各種 構建和轉移項目向中國公共服務部門銷售大規模定製IT解決方案。2012年,由於中國的政策法規發生變化,各地方政府開始無限期推遲此前與我們簽約的IT項目。因此,我們現有的許多應收賬款變得無法收回。

2013年初,我們的管理團隊做出了戰略決策,將我們的業務從服務公共部門轉變為專注於私營部門。我們開始完成正在進行的IT項目,並停止在公共部門接受新客户。此外,我們註銷了我們認為不再應收的應收賬款 。同時,我們決定將我們的業務從一家構建和轉移的IT服務公司轉變為一家標準化的IT產品公司。利用我們在處理公共部門大型IT項目方面的經驗和專業知識,我們開始投資 研發適合私營部門的我們自己的軟件產品 。

2014年,我們繼續從公共部門向私營部門過渡,將新媒體、醫療保健、教育和住宅社區管理確定為我們將 重點關注的四個核心終端市場。在2014年9月通過收購Biznest加強了我們自己的軟件研發工作後,我們決定退出硬件製造 業務,完成向軟件公司的轉型。2014年11月,我們啟動了關閉自己的製造工廠並將硬件生產轉移給我們的OEM合作伙伴的流程。將硬件 生產轉移給我們的OEM合作伙伴已於2015年完成。因此,我們在2015年和2016年註銷了大量應收賬款,並計入了大量商譽和可識別的無形資產減值費用。

作為從傳統IT業務向基於雲的業務轉型的一部分,我們在2015年出售了太盟太平洋S 100%的中天股權和 54.89%的Geo股權。這些銷售收入總計1,950萬美元,將投資於我們新的基於雲的業務的發展和市場擴張,並用於償還我們的部分短期債務。

知識產權

我們的成功在一定程度上取決於我們是否有能力維護和保護我們的專有技術,並在不侵犯他人專有權利的情況下開展業務。我們主要依靠版權、專利、商標和商業祕密的組合,以及執行員工和第三方保密協議來保護我們的知識產權。

33

截至2016年12月31日,通過我們的全資子公司 IST和TopCloud,我們擁有62個註冊和版權軟件產品, 擁有23項專利。此外,我們的可變利益實體,包括iASPEC、Biznest和交銀,持有97個註冊和版權軟件產品和52項專利。

我們通過與員工簽訂的僱傭合同中的 保密條款來保護我們的專有技術和技術。此外,我們的工程師通常分為不同的 項目組,每個項目組通常只處理項目的一部分。 因此,通常沒有一個工程師可以訪問特定產品的整個設計流程和文檔。

條例

由於我們的所有經營實體都位於中國境內,因此我們受中國國家和地方法律的監管。本節 總結了與我們的業務相關的主要中國法規。

許可證及證書

我們的中國子公司IST是深圳市軟件企業,擁有ISO 9001:2000認證、環境管理體系認證和國家高新技術企業認證。但是, 與中國政府客户簽訂的某些信息技術系統集成合同的履行僅限於擁有必要的 政府許可證和批准的實體,而IST沒有。通過我們的全資子公司IST、TopCloud和ISIOT,以及我們可變的 利益實體,我們持有以下許可證和證書:

|

名字 |

到期日 | 公司 |

|

ISO 9001:2000認證 |

有效期至2019年7月18日 | 伊斯特 |

|

環境管理體系證書 |

有效期至2018年7月12日 | 伊斯特 |

|

國家高新技術企業 |

有效期至2018年11月1日 | 伊斯特 |

|

國家高新技術企業 |

有效期至2017年7月24日 | TopCloud |

|

國家高新技術企業 |

有效期至2018年11月2日 | 比茲內斯特 |

|

設計、實施和維修資格中國電信 增值業務許可證 |

有效期至2018年10月17日 | 比茲內斯特 |

|

ISO 9001認證 |

有效期至2019年11月25日 | 交行 |

|

ISO 14001認證 |

有效期至2019年8月9日 | 交行 |

|

ROHS認證 |

有效期至2019年7月14日 | 交行 |

税收

根據企業所得税法及其 實施細則,獲中國政府批准為 高科技企業的實體的法定税率為25%,可享有 15%的優惠税率。

Under the EIT Law, an enterprise established outside of China with de facto management bodies within China is considered a resident enterprise and subject to an EIT of 25% on its global income. The implementing rules define the term de facto management bodies as an establishment that exercises, in substance, overall management and control over the production, business, personnel, accounting, etc., of a Chinese enterprise. If the PRC tax authorities subsequently determine that we should be classified as a resident enterprise, then global income of our public holding company will be subject to PRC income tax of 25%. For detailed discussion of PRC tax issues related to resident enterprise status, see Item 3 Key informationD. Risk FactorsRisks Relating to Doing Business in ChinaUnder the EIT Law, we may be classified as a resident enterprise of China. Such classification will likely result in unfavorable tax consequences to us and our non-PRC shareholders.

外幣兑換

Under the Foreign Currency Administration Rules promulgated in 1996 and revised in 1997, and various regulations issued by SAFE and other relevant PRC government authorities, RMB is convertible into other currencies without prior approval from SAFE only to the extent of current account items, such as trade related receipts and payments, interest and dividends and after complying with certain procedural requirements. The conversion of RMB into other currencies and remittance of the converted foreign currency outside PRC for the purpose of capital account items, such as direct equity investments, loans and repatriation of investment, requires the prior approval from SAFE or its local office. Payments for transactions that take place within China must be made in RMB. Unless otherwise approved, PRC companies must repatriate foreign currency payments received from abroad. Foreign-invested enterprises may retain foreign exchange in accounts with designated foreign exchange banks subject to a cap set by SAFE or its local office. Unless otherwise approved, domestic enterprises must convert all of their foreign currency proceeds into RMB.

34

On October 21, 2005, SAFE issued the Notice on Issues Relating to the Administration of Foreign Exchange in Fund-raising and Reverse Investment Activities of Domestic Residents Conducted via Offshore Special Purpose Companies, which became effective as of November 1, 2005. According to the notice, a special purpose company, or SPV, refers to an offshore company established or indirectly controlled by PRC residents for the special purpose of carrying out financing of their assets or equity interest in PRC domestic enterprises. Prior to establishing or assuming control of an SPV, each PRC resident, whether a natural or legal person, must complete the overseas investment foreign exchange registration procedures with the relevant local SAFE branch. The notice applies retroactively. As a result, PRC residents who have established or acquired control of these SPVs that previously made onshore investments in China were required to complete the relevant overseas investment foreign exchange registration procedures by March 31, 2006. These PRC residents must also amend the registration with the relevant SAFE branch in the following circumstances: (i) the PRC residents have completed the injection of equity investment or assets of a domestic company into the SPV; (ii) the overseas funding of the SPV has been completed; (iii) there is a material change in the capital of the SPV. Under the rules, failure to comply with the foreign exchange registration procedures may result in restrictions being imposed on the foreign exchange activities of the violator, including restrictions on the payment of dividends and other distributions to its offshore parent company, and may also subject the violators to penalties under the PRC foreign exchange administration regulations.

2008年8月29日,外管局發佈了第142號通知,對外商投資企業將外幣兑換成人民幣進行了規範,限制了兑換後的人民幣的使用。此外,外管局於2011年11月9日發佈了第45號通知,以澄清第142號通知的適用情況。根據第142號通知和第45號通知,外商投資企業外幣註冊資本折算的人民幣資本只能用於政府主管部門批准的業務範圍內的用途,不得用於境內股權投資。 此外,外匯局還加強了對外商投資企業外幣註冊資本折算人民幣資本流動和使用的監管。未經外匯局S批准,不得改變該人民幣資本的用途,且該人民幣資本在任何情況下均不得用於償還人民幣貸款。違反142號通告和45號通告的行為可能會受到嚴厲的處罰,如相關外匯管理條例中規定的鉅額罰款。2014年7月4日,外匯局發佈了《36號通知》,自2014年8月4日起對外商投資企業外匯資本金結算管理進行改革試點。但《36號通知》繼續禁止外商投資企業將外匯資本金折算的人民幣直接或間接用於業務範圍以外的用途。2015年3月30日,外匯局發佈第19號通知,在全國範圍內擴大改革。第19號通知將於2015年6月1日起施行,取代第142號通知和第36號通知。 第36號通知允許試點地區內設立的企業利用其外匯資金進行股權投資,並取消了142號通知對這些企業的其他 限制。第19號通知將 取消對所有在中國設立的外商投資企業的限制。然而,36號通知和19號通知繼續禁止外商投資企業使用其外匯資本折算的人民幣資金 用於超出其業務範圍的支出,提供委託貸款或償還非金融企業之間的貸款。

股利分配

根據適用的中國法規,中國的外商投資企業只能從其根據中國會計準則和法規確定的累計利潤(如有)中支付股息。此外,中國的外商投資企業必須每年按中國會計準則計提至少10%的税後利潤作為一般準備金,直至該準備金的累計金額達到其註冊資本的50%。這些準備金 不能作為現金股息分配。外商投資企業董事會有權將其税後利潤的一部分分配給員工福利和獎金基金,除非發生清算,否則不得分配給股權所有者。

根據中國會計準則及法規計算的從累計溢利中支付股息及按年度撥付税後溢利的税後溢利/虧損 與吾等財務報表所列的税後盈利 並無重大差異。然而,由於對無形資產攤銷和企業合併產生的或有對價的公允價值變化等項目的不同處理,中國會計準則和法規與美國公認的會計準則存在一定差異。

35

此外,根據《企業所得税法》,2008年1月29日發佈的《國家税務總局關於協商降低股息和利率的通知》、《中華人民共和國與香港特別行政區關於避免雙重徵税和防止偷漏税的安排》於2006年12月8日生效,以及《國家税務總局關於解釋和確認2009年10月27日生效的税收條約受益者的通知》。如果我們的香港附屬公司被視為實益擁有人,而該實益擁有人一般從事大量商業活動,並根據《中華人民共和國和香港特別行政區關於避免雙重徵税和防止逃税的安排》 有權享受條約利益,則通過我們的香港子公司支付給我們的中國內地運營子公司支付給我們的股息 可按10%的税率繳納預扣税,或按5%的税率繳納 。

第37號通告

2014年7月14日,外匯局發佈了《關於境內居民投資、融資、特殊目的載體往返投資有關問題的通知》,即第37號通知,取代了第75號通知。第37號通知要求,中國居民以境外投融資為目的,直接設立或間接控制離岸實體的,需向國家外匯局地方分支機構進行登記,中國居民在境內企業中合法擁有的資產或股權,或境外資產或權益,在第37號通知中稱為特殊目的載體。37號通知還要求修改 特殊目的載體的登記。如果發生與特殊目的載體有關的任何重大變化,如中國個人出資的增減、股份轉讓或交換,合併、分立或者其他重大事項。如果持有特殊目的載體權益的中國股東 未能完成規定的外匯局登記,該特殊目的載體的中國子公司可能被禁止向離岸母公司 進行利潤分配,並不得開展後續的跨境外匯交易活動。此外,特殊目的載體向其中國子公司注入額外資本的能力也可能受到限制。此外, 未能遵守上述各種安全登記要求 可能導致根據中國法律逃避外匯管制的責任 。

正如我們在風險因素和在中國開展業務的風險項下所述,未能遵守中國居民投資離岸特殊目的公司的中國法規可能會使我們的中國居民股東承擔個人責任,限制我們收購中國公司或向我們的中國子公司注資的能力,限制我們的中國子公司向我們分配利潤的能力,或以其他方式對我們產生重大不利影響,我們已通知我們的 公司的主要實益擁有人,我們知道他們是中國居民,以履行註冊義務 。然而,我們可能不知道我們所有受益的 中國居民所有者的身份。此外,我們無法控制我們的 實益擁有人,也不能向您保證我們所有的中國居民實益擁有人都將遵守第37號通告。本公司的實益擁有人(為中國居民)未能根據第37號通函及時 登記或修訂其安全登記,或本公司未來的實益擁有人(為中國居民)未能遵守第37號通函所載的登記程序 ,可能會對該等實益擁有人或我們的中國附屬公司處以罰款及法律制裁。未能註冊或修改註冊也可能限制我們向我們的中國子公司提供額外資本或從我們的中國子公司獲得股息或其他分配或出售我們的中國子公司的其他收益的能力,或者我們可能 受到外匯局的處罰。

季節性

由於中國春節假期,日曆年度的第一季度通常是一年中最慢的 季節。在此期間, 應收賬款收回非常緩慢,我們還需要通過支付庫存來為即將到來的旺季做準備。有了我們的雲業務實施計劃,季節性就不那麼明顯了 。

C.組織結構

有關我們目前的組織結構的詳細信息,請參閲上文中的a.公司歷史和發展a公司結構。

D.財產、廠房和設備

中國的所有土地都屬於國家或地方政府所有。 個人和公司可以獲得土地使用權或土地使用權。對於用於工業用途的土地,土地使用權的出讓期限為50年。根據中國相關法律,此期限 可在初始及任何後續期限期滿時續訂。出讓的土地使用權是可以轉讓的 ,可以用作借款和其他債務的抵押品。

36

我們的行政辦公室位於深圳市福田區珠子林光大銀行大廈21樓,地址為中國,該公司目前擁有該公司的土地使用權。我們的行政辦公面積約1200平方米,全部為行政辦公用房。 我們已經全額繳納了土地使用費。我們的其他財產主要包括 計算機設備、服務器、授權軟件、傢俱和裝置。我們 目前無意對這些物業進行大規模改進或 開發。該辦公設施物業目前以我們的某些短期銀行貸款為抵押。

2014年11月14日,我們達成協議,將我們的福永工業園以3.75億元人民幣的現金代價出售給不相關的第三方。截至2015年12月,現金對價已全部收取 。

根據將於不同日期至2017年12月到期的租賃協議,太古及交銀租賃中國深圳及重慶的辦公室、員工宿舍及廠房。截至2016年12月31日、2015年和2014年12月31日的租金支出分別約為95,000美元、215,000美元和282,000美元。

我們相信,我們所有的物業都得到了適當的維護,並保持在適合我們業務的良好狀態。

| 項目4A。 | 未解決的員工意見 |

沒有。

| 第五項。 | 運營和財務回顧以及前景 |

您應該閲讀以下關於我們的財務狀況和經營結果的討論和分析,以及我們的 合併財務報表和本年度報告中其他部分的相關附註(表格20-F)。本討論可能包含前瞻性的 陳述。由於各種因素的影響,我們的實際結果可能與這些前瞻性陳述中預期的結果大不相同,這些因素包括在第3項“關鍵信息”和“風險因素”項下或在本20-F表格年度報告的其他部分列出的風險因素。另請參閲介紹性説明 前瞻性信息。

A.經營業績

概述

我們是面向中國新媒體、教育住宅社區管理和電梯物聯網行業的集成雲平臺、 交換和大數據解決方案的領先提供商。我們的互聯網生態系統 使新媒體社區的所有參與者都能夠有效地宣傳 品牌、傳播信息和交換資源。此外,我們還為政府、教育、醫療保健、媒體、交通和其他私營部門的客户提供廣泛的軟件、硬件和完全集成的解決方案組合,包括信息技術基礎設施和互聯網顯示技術。

我們成立於1993年,總部設在深圳,中國。截至2016年12月31日,我們在全國擁有約125名員工和10個銷售辦事處。

2014年之前,我們的大部分收入來自於將我們的產品主要銷售給公共服務實體,以幫助提高他們的運營效率和服務質量。我們的代表客户 包括公安部、省公安局、消防部門、交通局、派出所、人力資源部門、城市規劃局、民政部門、國土資源管理局、測繪局和深圳出入境邊防檢查總站。

自2014年以來,我們的客户羣已從公共部門轉向私營部門。我們的私營部門客户包括廣告公司、汽車經銷商、酒店、購物中心、教育機構、美容中心等。我們的新公司使命是讓各種規模的企業都能獲得並負擔得起宣傳。

2014年,我們通過銷售硬件產品、軟件許可證、系統集成服務以及相關維護和支持服務獲得了收入。從2015年開始,隨着我們推出基於雲的軟件即服務(SaaS)產品,我們每月從SaaS費用中獲得額外的經常性收入 。雖然2016年SaaS的收入相對較小,但隨着我們基於雲的新媒體終端和電梯物聯網盒子的推出,預計2017年SaaS收入將迅速回升。

37

影響我們財務業績的主要因素

對軟件產品和服務的需求

我們業務的收入增長和盈利能力取決於 軟件產品和相關服務的整體市場需求。對我們CBT產品的需求 歸因於中國的快速城市化和生活水平的提高。由於遷移到城市,個人的可支配收入和信息消費也增加了,以幫助他們購買商品和服務。因此,我們的CBT產品 越來越容易接受在公共場所展示的廣告。 與此同時,日益激烈的競爭促使商家和服務提供商尋求 廣告,以此來使他們的品牌變得引人注目和令人難忘,從而推動 對創新廣告技術的需求,如我們基於雲的軟件和服務。

對我們乳頭產品的需求源於中國公共服務的數字化 。在過去的二十年裏,中國政府 鼓勵在政府議程、民營產業、教育和文化事務的各個領域 發展和使用信息技術。 中國創造了信息化一詞,用來描述中國軟件應用的整個過程,併成為近年來國家和地方經濟發展戰略的關鍵。

税收

CNIT和CITH在英屬維爾京羣島註冊成立,在該司法管轄區不受 徵税。根據美國國税法第7874條的反税收倒置規則,CNIT作為美國公司被視為美國聯邦税收,因此,其全球收入應繳納美國聯邦 所得税,最高所得税率為35%。

CNIT需繳納美國所得税,税率為 35%。由於CNIT在美國沒有應納税所得額,因此未在美國計提所得税撥備。

IST HK和HPC是在香港註冊成立的公司,根據香港現行税法,應繳納16.5%的香港利得税。

根據中國企業所得税法,IST、ISIOT和TopCloud被批准為高科技企業,各自的所得税税率 降至15%。Biznest按12.5%的税率享受企業所得税。IASPEC和交銀 須按25%的税率繳納定期企業所得税。

業務細分信息

細分市場信息與管理層審查 業務健康狀況、進行投資、分配資源和評估運營業績的方式一致。可報告部門之間的轉移和銷售(如有)按成本入賬。

我們在以下兩個部分報告財務和運營信息:

| (1) |

基於雲的技術(CBT)細分市場:CBT細分市場 是我們當前和未來企業發展的重點。它包括我們為私營部門提供的基於雲的產品和服務,包括 新媒體、醫療保健、教育和住宅社區管理。在 這一細分市場中,我們通過銷售硬件和由集成硬件和專有軟件以及平臺內容組成的全部解決方案 獲得收入。從2014年第四季度開始,我們還 開始通過每月軟件許可和軟件即服務(SaaS)費用產生額外收入。 | |

| (2) |

傳統信息技術(TIT)部門 TIT部門包括我們面向公共部門銷售的基於項目的技術產品和服務,包括數字公共安全技術(DPST)和多屏幕數字顯示系統(MDDS)。在這一細分市場中, 我們通過銷售軟件和系統集成服務獲得收入。 |

38

有關我們經營部門的更多信息,請參閲本報告其他部分包括的經審計綜合財務報表的附註 22(合併部門數據)。

經營成果

截至2016年12月31日與2015年12月31日止年度比較

下表列出了截至2016年12月31日和2015年12月31日的財年我們運營業績的主要組成部分,包括美元 和佔我們收入的百分比。

|

|

2016年12月31日 | 2015年12月31日 | ||||||||||

|

|

共% 個 | |||||||||||

|

|

金額 | 佔收入的百分比 | 金額 | 收入的百分比 | ||||||||

|

收入 |

$ | 10,193,590 | 100.00% | $ | 10,284,868 | 100.00 | % | |||||

|

收入成本 |

7,607,190 | 74.63% | 6,381,205 | 62.04 | % | |||||||

|

毛利 |

2,586,400 | 25.37% | 3,903,663 | 37.96 | % | |||||||

|

行政費用 |

(8,342,842 | ) | (81.84% | ) | (11,223,502 | ) | (109.13 | )% | ||||

|

研發費用 |

(3,044,972 | ) | (29.87% | ) | (3,446,867 | ) | (33.51 | )% | ||||

|

銷售費用 |

(1,334,147 | ) | (13.09% | ) | (2,661,545 | ) | (25.88 | )% | ||||

|

無形資產和商譽減值 |

(4,442,367 | ) | (43.58% | ) | (8,918,427 | ) | (86.71 | )% | ||||

|

財產、廠房和設備的減值 |

- | - | (4,616,679 | ) | (44.89 | )% | ||||||

|

運營虧損 |

(14,577,928 | ) | (143.01% | ) | (26,963,357 | ) | (262.16 | )% | ||||

|

補貼收入 |

223,166 | 2.19% | 501,404 | 4.88 | % | |||||||

|

出售資產的收益 |

- | - | 29,994,037 | 291.63 | % | |||||||

|

合併實體的處置損失 |

(575,956 | ) | (5.65% | ) | - | - | ||||||

|

土地使用權押金出讓損失 |

(2,762,033 | ) | (27.10% | ) | - | - | ||||||

|

其他(虧損)收入,淨額 |

(326,546 | ) | (3.20% | ) | 776,233 | 7.55 | % | |||||

|

利息收入 |

17,420 | 0.17% | 76,716 | 0.75 | % | |||||||

|

利息支出 |

(498,931 | ) | (4.89% | ) | (3,116,777 | ) | (30.30 | )% | ||||

|

公允價值的變動需要承擔責任 |

34,175 | 0.34% | (5,657,988 | ) | (55.01 | )% | ||||||

|

所得税前虧損 |

(18,466,633 | ) | (181.16% | ) | (4,389,732 | ) | (42.66 | )% | ||||

|

所得税費用 |

(57,844 | ) | (0.57% | ) | (4,305,028 | ) | (41.86 | )% | ||||

|

持續運營虧損 |

(18,524,477 | ) | (181.73% | ) | (8,694,760 | ) | (84.52 | )% | ||||

|

減去:非控股權益的淨虧損(收益) |

353,876 | 3.47% | (308,473 | ) | (3.00 | )% | ||||||

|

可歸因於公司的持續經營淨虧損 |

(18,170,601 | ) | (178.26% | ) | (9,003,233 | ) | (87.52 | )% | ||||

|

停產收入 |

- | - | 1,667,853 | 16.22 | % | |||||||

|

所得税優惠 |

- | - | (168,882 | ) | (1.64 | )% | ||||||

|

停產業務淨收益 |

1,498,971 | 14.58 | % | |||||||||

|

應佔 公司的淨虧損 |

$ | (18,170,601 | ) | (178.26% | ) | $ | (7,504,262 | ) | (72.94 | )% | ||

收入。我們通過銷售硬件、軟件、系統集成、軟件即服務以及其他與技術相關的服務獲得收入。截至2016年12月31日的年度,我們的收入為1,020萬美元,略低於截至2015年12月31日的年度的1,030萬美元。減少的主要原因是我們繼續從傳統的定製IT軟件開發和系統集成(TIT)提供商向公共部門過渡,向私營企業過渡到基於雲的技術 (CBT)解決方案提供商。

39

下表按收入類別顯示了我們的收入、收入百分比、收入成本和毛利率:

|

|

截至2016年12月31日的年度 | 截至2015年12月31日止年度 | ||||||||||||||||||||||

|

|

的百分比 | 成本 | 毛收入 | 的百分比 | 成本 | 毛收入 | ||||||||||||||||||

|

|

收入 | 收入 | 收入 | 保證金 | 收入 | 收入 | 收入 | 保證金 | ||||||||||||||||

|

硬體 |

$ | 6,553,090 | 64.29% | 5,512,305 | 15.88% | $ | 4,953,139 | 48.16% | $ | 2,910,334 | 41.24% | |||||||||||||

|

軟件 |

2,347,197 | 23.03% | 921,432 | 60.74% | 3,200,905 | 31.12% | 1,267,834 | 60.39% | ||||||||||||||||

|

系統集成 |

628,880 | 6.17% | 1,078,103 | (71.43% | ) | 1,012,088 | 9.84% | 1,745,647 | (72.48 | )% | ||||||||||||||

|

其他 |

664,423 | 6.51% | 95,350 | 85.65% | 1,118,736 | 10.88% | 457,390 | 59.12% | ||||||||||||||||

|

總計 |

$ | 10,193,590 | 100.00% | 7,607,190 | 25.37% | $ | 10,284,868 | 100.00% | $ | 6,381,205 | 37.96% | |||||||||||||

收入、收入百分比、收入成本 和毛利率的細分如下:

|

|

截至2016年12月31日的年度 | 截至2015年12月31日止年度 | ||||||||||||||||||||||

|

|

的百分比 | 成本 | 毛收入 | 的百分比 | 成本 | 毛收入 | ||||||||||||||||||

|

|

收入 | 收入 | 收入 | 保證金 | 收入 | 收入 | 收入 | 保證金 | ||||||||||||||||

|

乳房分段 |

$ | 1,488,882 | 14.61% | 2,410,596 | (61.91% | ) | $ | 2,970,952 | 28.89% | 2,819,717 | 5.09% | |||||||||||||

|

CBT細分市場 |

8,704,708 | 85.39% | 5,196,594 | 40.30% | 7,313,916 | 71.11% | 3,561,488 | 51.31% | ||||||||||||||||

|

總計 |

$ | 10,193,590 | 100.00% | 7,607,190 | 25.37% | $ | 10,284,868 | 100.00% | 6,381,205 | 37.96% | ||||||||||||||

收入成本和毛利。如以上 表所示,在截至2016年12月31日的財年中,我們的收入成本增加了120萬美元,增幅為19.21%,從截至2015年12月31日的640萬美元增至760萬美元。在截至2016年12月31日的一年中,我們的收入成本佔收入的百分比從截至2015年12月31日的62.04%增加到了74.63%。因此,截至2016年12月31日的年度毛利佔收入的百分比為25.37%,較截至2015年12月31日的年度的37.96%下降12.59% 。整體毛利率的下降主要是由於TIT部門的成本狀況顯著惡化,收入較上年下降50%,收入成本水平相同,包括某些已完成的政府項目的維護費 。我們基於雲的電梯廣告終端的銷售增加,這是一種標準化產品,由屏幕硬件、我們的 專有云軟件和服務組成,也導致了 毛利率的適度下降。

行政費用。我們的行政費用 主要包括一般管理人員的薪酬和福利、財務和行政人員、專業顧問諮詢費、審計費用以及與一般運營相關的其他費用。截至2016年12月31日的財年,我們的管理費用從截至2015年12月31日的1,120萬美元減少到830萬美元,降幅為290萬美元,降幅為25.67%。行政費用佔收入的百分比從2015年的109.13%降至2016年的81.84%。這主要是由於我們繼續過渡到CBT業務,導致傳統TIT業務部門的員工人數和管理費用減少了 。

研發費用。我們的研究和開發費用主要包括與人員相關的費用,以及與新軟件和硬件開發和增強相關的費用。在截至2016年12月31日的財年,我們的研發費用從截至2015年12月31日的350萬美元減少了400萬美元,降幅為11.66%。研發費用佔收入的百分比 從2015年的33.51%降至2016年的29.87%。研究和開發費用與上年持平。

銷售費用。我們的銷售費用主要包括 銷售和營銷人員的薪酬和福利、差旅費用、 和其他銷售活動相關成本。截至2016年12月31日的財年,我們的銷售費用減少了130萬美元,降幅為49.87%。從截至2015年12月31日的270萬美元降至130萬美元。這一減少歸因於我們在乳房細分市場的銷售隊伍不斷縮減。

無形資產和商譽減值。隨着我們 將業務重點從公共部門轉移到私營部門,以及 從硬件製造商轉向軟件和基於雲的解決方案提供商, 我們分析了我們的運營,並在 2016和2015年測試了我們的商譽和無形資產減值。於截至2016年12月31日及2015年12月31日止期間,我們分別確認商譽及無形資產減值虧損為440萬美元及890萬美元。

40

財產、廠房和設備的減值。由於將我們的業務戰略從硬件製造商轉變為軟件和基於雲的解決方案提供商,我們在2014年末開始關閉工廠, 開始出售與製造相關的大部分財產、廠房和設備 並處置剩餘部分。工廠於二零一五年完成關閉。 因此,截至二零一六年十二月三十一日止年度及二零一五年十二月三十一日止年度,我們分別於物業、廠房及設備計提減值-0百萬美元及4,600萬美元。

補貼收入。由於我們開發了許多被中國政府推廣並指定為高度 創新技術的產品,我們在截至2016年12月31日和2015年12月31日的年度分別獲得了20萬美元和50萬美元的政府激勵補貼 。

出售資產的收益。如前所述,我們 完成了與工廠相關的房地產的出售,並通過出售這些資產獲得了約3,000萬美元的收益。

合併實體處置損失。2016年8月,我們將我們的全資子公司東莞信息安全 科技(中國)有限公司(IST DG)出售給了一家不相關的第三方,因為該公司認為該公司不再是該組織的必需品。出售導致截至2016年12月31日的年度虧損約60萬美元。

土地使用權保證金出讓損失。2016年9月,由於業務戰略的轉變和業務的轉型,我們終止了與東莞市政府關於購買位於東莞的一幅土地的購買協議。此外,我們 向非關聯方出售了約1,320萬美元的應收土地使用權保證金 ,代價約為1,040萬美元,並計劃在2019年12月31日之前分期付款。銷售應收保證金造成約280萬美元損失

其他(虧損)收入。截至2016年12月31日的年度的其他虧損約為30萬美元,而2015年的其他收入約為80萬美元。2016年的其他虧損主要是由於處置了陳舊的庫存。

利息支出。截至2016年12月31日的年度的利息支出約為50萬美元,較2015年的約310萬美元大幅下降。這一下降主要是由於我們2016年的短期銀行貸款縮水。

所得税費用。2016年我們記錄的所得税支出為57,844美元,而2015年的所得税支出為430萬美元,這可歸因於出售資產的收益。所得税支出 減少的主要原因是我們2016年的營業虧損。

認股權證負債的公允價值變動。2016年,我們 錄得 權證衍生工具負債的公允價值變動收益約34,000美元,而2015年錄得與我們於2015年5月完成的股權發售有關的支出570萬美元。

公司應佔淨虧損。由於上述因素的累積影響,截至2016年12月31日的年度,本公司錄得應佔淨虧損1,820萬美元,而截至2015年12月31日的年度則錄得淨虧損750萬美元。

截至2015年12月31日與2014年12月31日止年度比較

下表列出了我們截至2015年12月31日和2014財年的運營業績的主要組成部分,包括美元 和佔我們收入的百分比。

|

|

2015年12月31日 | 2014年12月31日 | ||||||||||

|

|

金額 | 佔收入的百分比 | 金額 | 佔收入的百分比 | ||||||||

|

收入 |

$ | 10,284,868 | 100.00 | % | $ | 38,634,747 | 100.00 | % | ||||

|

收入成本 |

6,381,205 | 62.04 | % | 28,146,390 | 72.85 | % | ||||||

|

毛利 |

3,903,663 | 37.96 | % | 10,488,357 | 27.15 | % | ||||||

|

行政費用 |

(11,223,502 | ) | (109.13 | )% | (20,837,181 | ) | (53.93 | )% | ||||

|

研發費用 |

(3,446,867 | ) | (33.51 | )% | (1,477,246 | ) | (3.82 | )% | ||||

|

銷售費用 |

(2,661,545 | ) | (25.88 | )% | (4,240,097 | ) | (10.97 | )% | ||||

|

無形資產和商譽減值 |

(8,918,427 | ) | (86.71 | )% | (7,015,727 | ) | (18.16 | )% | ||||

|

財產、廠房和設備的減值 |

(4,616,679 | ) | (44.89 | )% | (827,319 | ) | (2.41 | )% | ||||

|

運營虧損 |

(26,963,357 | ) | (262.16 | )% | (23,909,213 | ) | (61.89 | )% | ||||

|

補貼收入 |

501,404 | 4.88 | % | 676,159 | 1.75 | % | ||||||

|

出售資產的收益 |

29,994,037 | 291.63 | % | - | - | |||||||

|

其他收入(虧損),淨額 |

776,233 | 7.55 | % | (407,616 | ) | (1.06 | )% | |||||

|

利息收入 |

76,716 | 0.75 | % | 408,121 | 1.06 | % | ||||||

|

利息支出 |

(3,116,777 | ) | (30.30 | )% | (5,858,770 | ) | (15.16 | )% | ||||

|

公允價值的變動需要承擔責任 |

(5,657,988 | ) | (55.01 | )% | - | - | ||||||

|

所得税前虧損 |

(4,389,732 | ) | (42.66 | )% | (29,091,319 | ) | (75.30 | )% | ||||

|

所得税(費用)福利 |

(4,305,028 | ) | (41.86 | )% | 4,599,559 | 11.91 | % | |||||

|

持續運營虧損 |

(8,694,760 | ) | (84.52 | )% | (24,491,760 | ) | (63.39 | )% | ||||

|

減去:可歸因於非控股權益的 持續經營淨(收入)虧損 |

(308,473 | ) | (3.00 | )% | 404,662 | 1.05 | % | |||||

|

公司應佔持續經營淨虧損 |

(9,003,233 | ) | (87.52 | )% | (24,087,098 | ) | (62.35 | )% | ||||

|

非持續經營業務的收益(虧損) |

1,667,853 | 16.22 | % | (5,049,880 | ) | (13.07 | )% | |||||

|

所得税費用 |

(168,882 | ) | (1.64 | )% | (210,658 | ) | (0.55 | )% | ||||

|

停產收入(虧損) |

1,498,971 | 14.58 | % | (5,260,538 | ) | (13.62 | )% | |||||

|

減去:可歸因於非控股權益的 非持續經營淨虧損 |

- | - | 116,289 | (0.30 | )% | |||||||

|

可歸因於公司的停產業務淨收益(虧損) |

1,498,971 | 14.58 | % | (5,144,249 | ) | (13.32 | )% | |||||

|

應佔 公司的淨虧損 |

$ | (7,504,262 | ) | (72.94 | )% | $ | (29,231,347 | ) | (75.66 | )% | ||

41

收入。截至2015年12月31日的財年,我們的收入為1,030萬美元,而截至2014年12月31日的財年為3,860萬美元,減少了2,830萬美元,降幅為73.38%。下降主要是由於兩個因素:(1)2015年,我們繼續將硬件生產從自己的工廠轉移到OEM合作伙伴;因此,我們的硬件收入從2,260萬美元減少到了2015年的490萬美元;(2)我們的戰略業務 從傳統IT業務向基於雲的業務轉型 導致定製軟件和系統集成的收入從2014年的1,520萬美元下降到2015年的420萬美元。

下表按收入類別顯示了我們的收入、收入百分比、收入成本和毛利率:

|

|

截至2015年12月31日止年度 | 截至2014年12月31日的年度 | ||||||||||||||||||||||

|

|

的百分比 | 成本 | 毛收入 | 的百分比 | 成本 | 毛收入 | ||||||||||||||||||

|

|

收入 | 收入 | 收入 | 保證金 | 收入 | 收入 | 收入 | 保證金 | ||||||||||||||||

|

硬體 |

$ | 4,953,139 | 48.16% | 2,910,334 | 41.24% | $ | 22,628,612 | 58.57% | $ | 18,769,338 | 17.05% | |||||||||||||

|

軟件 |

3,200,905 | 31.12% | 1,267,834 | 60.39% | 10,366,560 | 26.83% | 4,086,717 | 60.58% | ||||||||||||||||

|

系統集成 |

1,012,088 | 9.84% | 1,745,647 | (72.48)% | 4,822,003 | 12.48% | 4,480,388 | 7.08% | ||||||||||||||||

|

其他 |

1,118,736 | 10.88% | 457,390 | 59.12% | 817,572 | 2.12% | 809,947 | 0.93% | ||||||||||||||||

|

總計 |

$ | 10,284,868 | 100.00% | 6,381,205 | 37.96% | $ | 38,634,747 | 100.00% | $ | 28,146,390 | 27.15% | |||||||||||||

收入、收入百分比、收入成本 和毛利率的細分如下:

|

|

截至2015年12月31日止年度 | 截至2014年12月31日的年度 | ||||||||||||||||||||||

|

|

的百分比 | 成本 | 毛收入 | 的百分比 | 成本 | 毛收入 | ||||||||||||||||||

|

|

收入 | 收入 | 收入 | 保證金 | 收入 | 收入 | 收入 | 保證金 | ||||||||||||||||

|

乳房分段 |

$ | 2,970,952 | 28.89% | 2,819,717 | 5.09% | $ | 13,024,506 | 33.71% | $ | 9,165,237 | 29.63% | |||||||||||||

|

CBT細分市場 |

7,313,916 | 71.11% | 3,561,488 | 51.31% | 25,610,241 | 66.29% | 18,981,153 | 25.88% | ||||||||||||||||

|

總計 |

$ | 10,284,868 | 100.00% | 6,381,205 | 37.96% | $ | 38,634,747 | 100.00% | $ | 28,146,390 | 27.15% | |||||||||||||

42

收入成本和毛利。如以上 表所示,在截至2015年12月31日的一年中,我們的收入成本從截至2014年12月31日的2,810萬美元下降了2,180萬美元,降幅為77.33%,至640萬美元。在截至2015年12月31日的年度中,我們的收入成本佔收入的百分比從截至2014年12月31日的72.85%降至62.04%。因此,截至2015年12月31日的年度,毛利佔收入的百分比為37.96%,較截至2014年12月31日的27.15%增長10.81% 。總體毛利率的增長主要是由於公司從 傳統IT業務向基於雲的技術業務的戰略轉變,雲技術業務的利潤率 更高。