| S T R I C T L Y P R I V A T E A T E A N D C O N F I D E N T I A L 2024 年 1 月投資者演示文稿 |

| C O N F I D E N T I A L 2 免責聲明 這些材料及其構成部分的任何陳述均不旨在作為出售要約或徵求購買任何證券、 的要約和/或出售,只能通過最終發行文件提出。與Ready Capital Corporation可能發行的任何證券(“Ready Capital”、“RC” 或 “公司”)相關的任何要約或招股説明書只能作為最終發行備忘錄或招股説明書的方式,這些備忘錄或招股説明書將提供給潛在投資者,並將包含此處未列出的 重要信息,包括與任何此類投資相關的風險因素。 公司及其任何代表或關聯公司均不對此處包含的信息 的準確性或完整性作出任何明示或暗示的陳述或保證,公司及其代表對接收者不承擔與使用這些信息有關或因使用這些信息而產生的所有責任。本 文件中包含的任何內容現在或不應作為對公司過去、當前或未來業績的承諾或陳述。 不能保證這些材料中説明的任何估計、目標或預測以及它們構成部分的任何陳述都能實現。此處提及公司過去或現在的任何投資或其過去或現在的業績的任何 僅供參考。 不應假設這些投資已經或將要盈利,也不應假設公司未來的任何投資都會盈利或等於這些投資的表現。 過去的表現並不代表未來的業績,也無法保證公司將來會取得可比的業績。本演示文稿包含構成 “前瞻性陳述” 的 陳述,該術語的定義見經修訂的 1933 年《證券法》第 27A 條和經修訂的 1934 年《證券 交易法》第 21E 條,此類陳述旨在由該法提供的安全港所涵蓋。這些陳述基於管理層 當前的預期和信念,受許多趨勢和不確定性的影響,這些趨勢和不確定性可能導致實際業績與前瞻性陳述中描述的業績存在重大差異;公司無法保證其預期會得到實現。 可能導致實際業績與公司預期存在重大差異的因素包括但不限於適用的監管變化; 資本市場的總體波動性;公司投資目標和業務戰略的變化;以可接受條件或完全可接受的條件提供融資;資本的可用性、條款和 部署;合適的投資機會的可用性;利率或總體經濟的變化;違約率上升和/或 恢復率降低投資;利率、利差、收益率曲線或預付款率的變化;公司資產預付款的變化;競爭的程度和性質,包括對公司目標資產的競爭;以及其他因素,包括公司最近向美國證券交易委員會提交的10-K表年度報告中的風險因素部分中列出的因素,以及公司向美國證券交易委員會提交的其他報告,其副本如下可在美國證券交易委員會的網站 www.sec.gov 上查閲。 除非法律要求,否則公司沒有義務在本新聞稿發佈之日後更新這些聲明以進行修訂或變更。 本演示文稿還包含市場統計數據和行業數據,這些數據存在不確定性,不一定能反映市場狀況。這些是 源自第三方來源,未經公司或其關聯公司的獨立驗證。所有提供的材料都是根據可靠的 和最新的來源彙編而成的,但無法保證準確性。 本演示文稿包括某些非公認會計準則財務指標,包括可分配收益和核心收益。根據公認會計原則,這些非公認會計準則財務指標應僅被視為對財務指標的補充,而不是優於財務指標。有關最新的 GAAP 信息,請參閲附錄。 |

| C O N F I D E N T I A L 3 內容提要 ◼ Ready Capital(“RC” 或 “公司”)是一家非銀行貸款機構,向賬面價值約為27億美元的中低市場 商業地產(CRE)的投資者和所有者提供賬面價值約27億美元¹ ◼ 作為貸款組合(包括不良投資組合)的直接貸款人和收購者的全天候投資策略 br} ◼ 111億美元投資組合包括5,500多筆貸款,分散在50個州和歐洲,其中99%的第一筆貸款 ◼ 運營公司由全公司約600名員工提供支持的10個辦事處 ◼ 由Waterfall Asset Management, LLC對外管理,該公司是一家價值126億美元的全球結構性產品投資管理公司,擁有18年的業績記錄 ◼ 以房地產投資信託基金的形式構建,但擁有龐大的應納税房地產投資信託基金子公司(“TRS”),員工和 業務所在地 ◼ 這種結構在股息政策和收益保留方面提供了漸進的選擇性,前提是 建立資本基礎的途徑 ◼ 我們認為我們的嵌入式運營公司的特許經營價值超過公認會計準則賬面價值 注意:截至2023年9月30日;¹ 包括優先股和非控股權益;² 不包括薪資保護計劃貸款;³ 基於未付本金餘額(UPB);包括未注資的承諾資本;根據Ready Capital截至2023年9月30日的總股東權益,歸屬於Ready Capital的資產管理規模 |

| 商業 概述 |

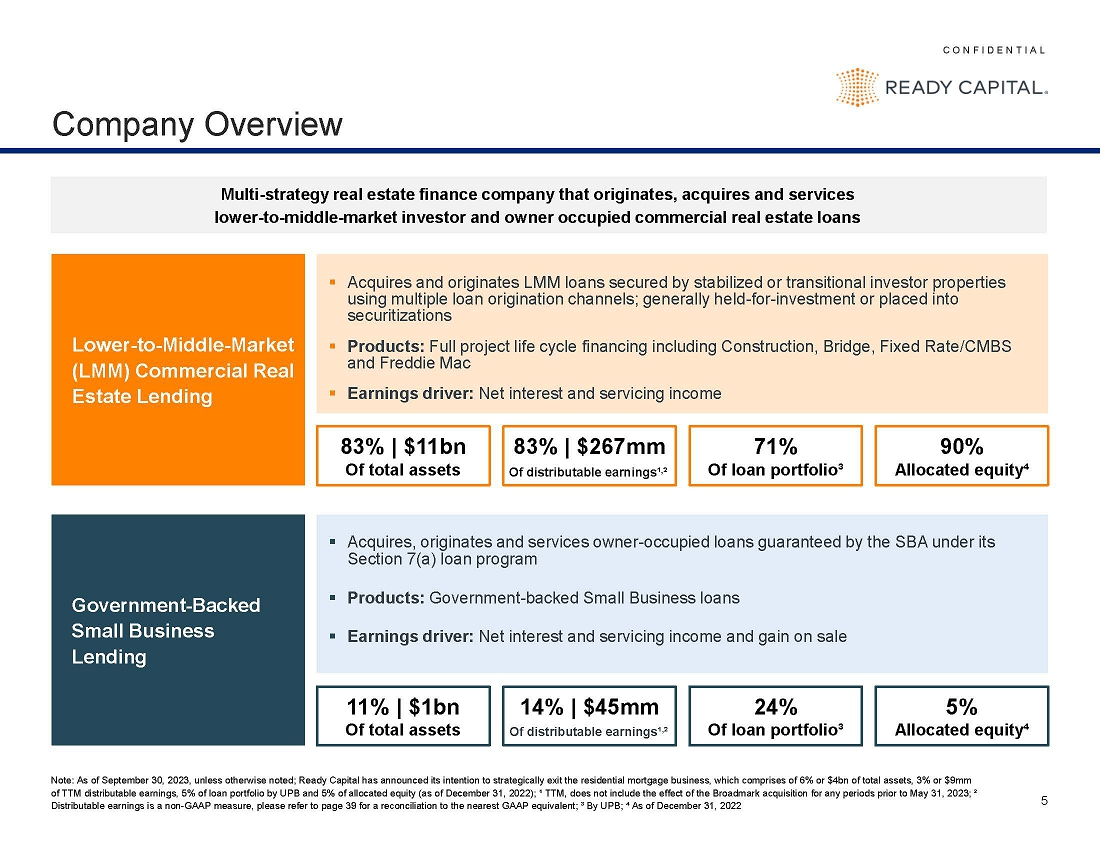

| C O N F I D E N T I A L 5 ▪ 使用多種貸款發放渠道收購和發放由穩定或過渡投資者房產 擔保的LMM貸款;通常用於投資或存入 證券化 ▪ 產品:整個項目生命週期融資,包括建築、橋樑、固定利率/CMBS 和房地美 ▪ 收益驅動因素:淨利息和服務收入 公司概述 發起、收購和服務 中低市場投資者和所有者的多策略房地產融資公司商業房地產貸款 中低端市場 (LMM) 商業地產 房地產貸款 ▪ 收購、發放和服務小企業管理局根據其 第 7 (a) 條貸款計劃擔保的自有貸款 ▪ 產品:政府支持的小企業貸款 ▪ 收益驅動因素:淨利息、服務收入和銷售收益 小型企業 br} 貸款 14% | 4,500萬美元 在核心收益中¹, ² 5% 分配股權{ br} 11% | 10億美元 總資產 83% | 2.67億美元 核心收益¹, ² 90% 已分配股權{ br} 83% | 110億美元 總資產 注意:除非另有説明,否則截至2023年9月30日;Ready Capital已宣佈打算戰略性地退出住宅抵押貸款業務,該業務包括總資產的6%或40億美元、 TTM核心收益的3%或900萬美元、UPB貸款組合的5%和分配權益的5%(截至2022年12月31日);TT¹ M,不包括收購Broadmark對2023年5月31日之前任何時期的影響;² 核心 收益是非公認會計準則指標,請參閲第 39 頁以瞭解與最近的對賬情況GAAP 等價物;³ 由 UPB 提供;截至2022年12月31日,貸款組合的 71% ³ 24% 佔貸款組合的比例³ 24% |

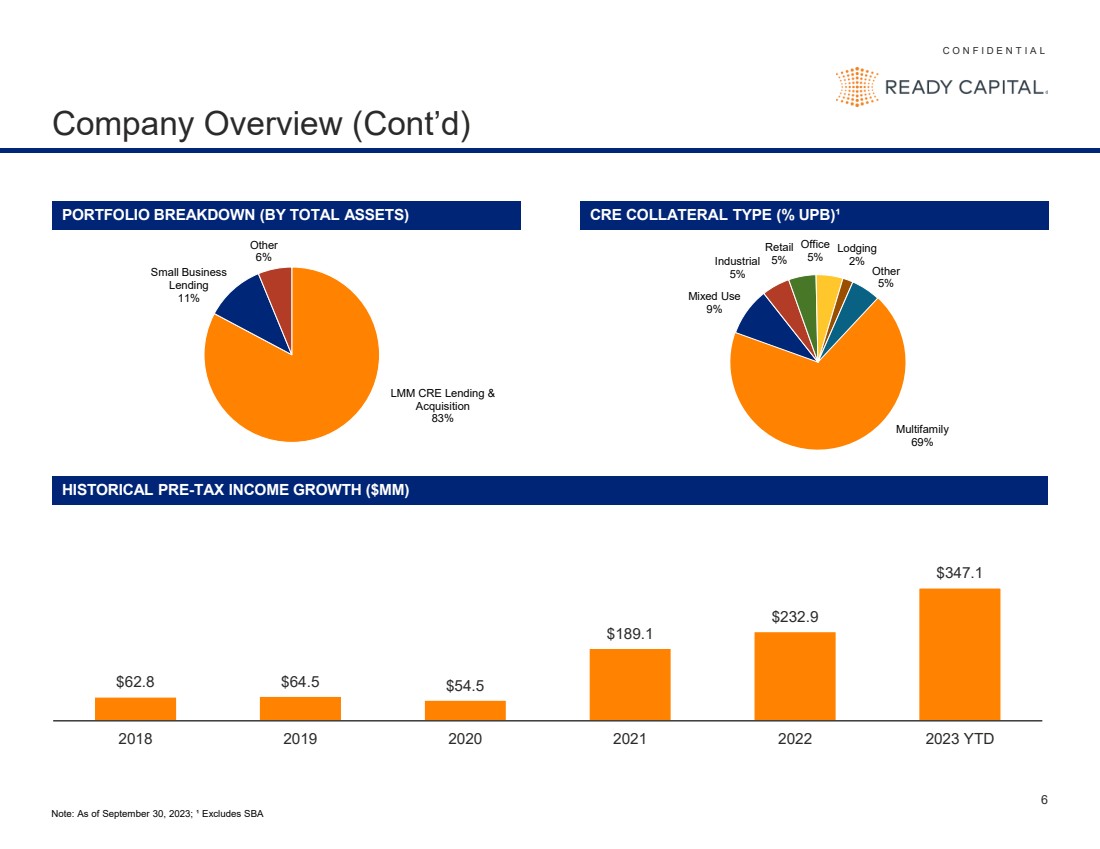

| C O N F I D E N T I A L 6 公司概述(續) 投資組合明細(按總資產劃分)核心抵押品類型(% UPB)¹ 69% 混合用途 9% 工業 5% 5% 住宿 2% } 其他 5% 62.8 64.5 美元 54.5 美元 189.1 美元 232.9 美元 347.1 美元 2018 2019 2021 2023 年年初至今 歷史税前收入增長(百萬美元) 注:截至2023年9月30日;¹ 不包括小企業管理局 LMM CRE 貸款和 收購 83% 小型企業 貸款 11% 其他 6% |

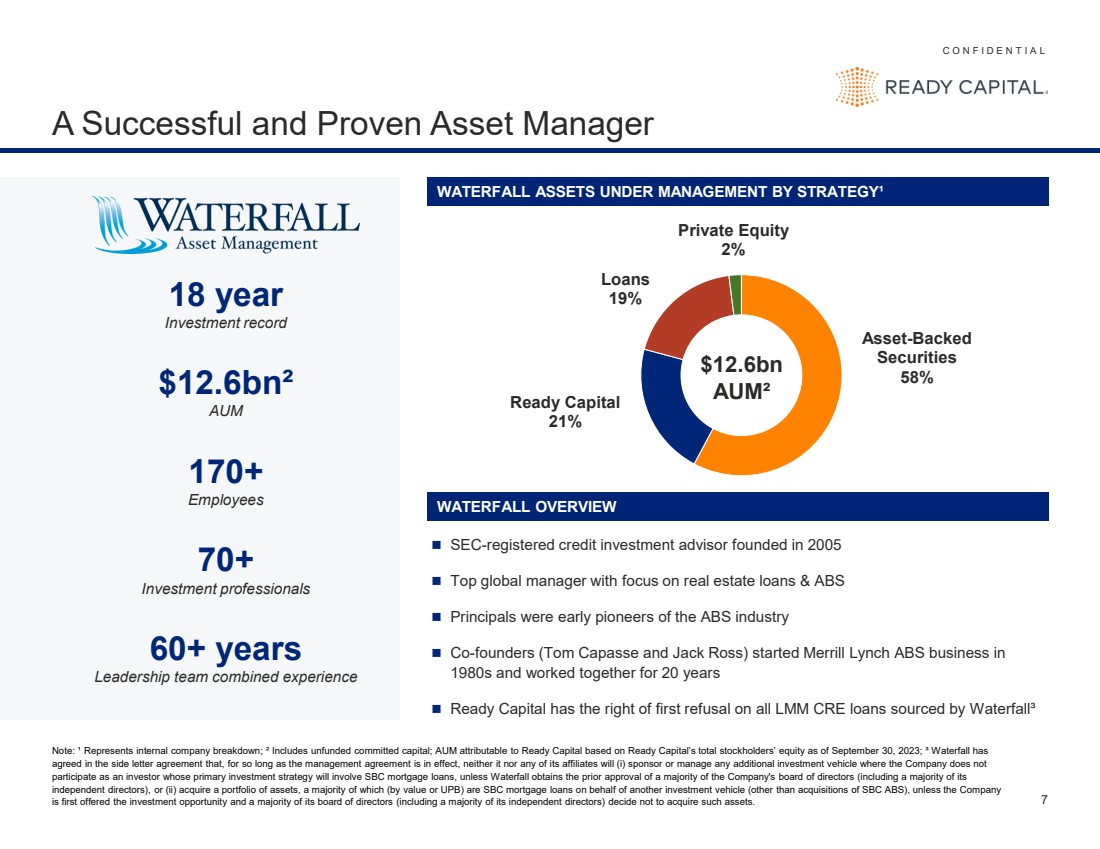

| C O N F I D E N T I A L 7 A 成功且久經考驗的資產經理 注:¹ 代表公司內部解體;² 包括無資金的承諾資本;根據Ready Capital截至2023年9月30日的總股東權益計算歸屬於Ready Capital的資產管理規模;³ Waterfall在附帶信函協議中同意,只要管理協議有效,它及其任何關聯公司都不會 (i) 贊助或管理公司不作為主要投資者 參與的任何其他投資工具策略將涉及SBC抵押貸款,除非Waterfall獲得公司多數董事會(包括其大部分 獨立董事)的事先批准,或(ii)收購資產組合,其中大部分資產(按價值或UPB計算)是代表其他投資工具(收購SBC ABS除外)的SBC抵押貸款,除非公司 首先獲得投資機會和其大部分董事會(包括其多數獨立董事)決定不收購此類資產。 18 年 投資記錄 126億美元² 資產管理規模 170+ 員工 70+ 投資專業人員 60 年以上 領導團隊綜合經驗 證券 58% Ready Capital 21% 貸款 19% 私募股權 19% 私募股權 br} 2% 126億美元 AUM² ◼ 在美國證券交易委員會註冊的信貸投資顧問成立於 2005 年 ◼ 專注於房地產貸款和資產支持服務的頂級全球經理 ◼ 負責人是資產證券行業的早期先驅 ◼ 聯合創始人(湯姆·卡帕斯和傑克·羅斯)於 20 世紀 80 年代創辦了美林證券ABS業務並工作共計 20 年 ◼ Ready Capital 對由 Waterfall³ WATERFALL 提供的所有LMM CRE貸款擁有優先拒絕權 WATERFALL 概述 STRATEGY¹ 管理的瀑布資產¹ |

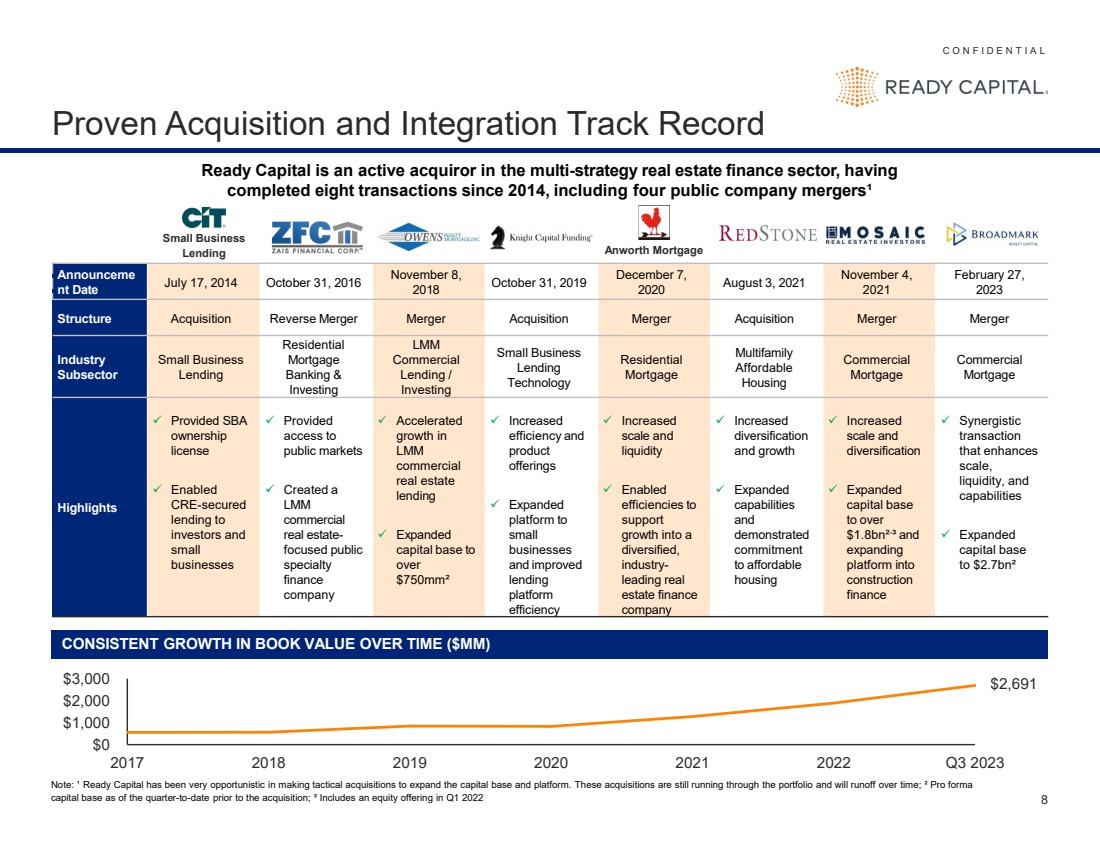

| C O N F I D E N T I A L 8 久經考驗的收購和整合記錄 Ready Capital是多策略房地產金融領域的活躍收購方, 自2014年以來已完成八筆交易,包括四筆上市公司合併¹ nt 公告 nt 日期 2014 年 7 月 17 日 2016 年 11 月 8 日, 2018 年 10 月 31 日,2019 年 12 月 31 日, 2020 年 8 月 3 日 2021 年 11 月 4 日, 2021 年 2 月 27 日, 2023 結構性收購反向合併併購併購合併 行業 子行業 子行業 小企業 貸款 貸款 住宅 抵押貸款 銀行和 投資 LMM 商業 貸款/ 投資 小企業 科技 住宅 抵押貸款 多户住宅 經濟實惠住房 商業 抵押貸款 亮點 ✓ 提供 SBA 所有權 許可證 ✓ 啟用了向 投資者和 小型 企業 貸款 ✓ 提供 公開市場準入 ✓ 創建了 LMM 商業 以房地產為重點的公眾 專業 金融 公司 ✓ LMM 商業 房地產 貸款 的增長 ✓ 將 資本基礎擴大到 750mm² 以上 ✓ 提高了 的效率和 產品 產品 產品 產品 產品 擴展到 小型 企業 ,並提高了 貸款 平臺 效率 ✓ 增加 規模和 流動性 ✓ 提高了 效率,支持 成長為 業界領先的房地產 房地產融資 公司 ✓ 增加 多元化 和增長 ✓ 擴大 能力 和 表明了 的承諾 ✓經濟適用的 住房 ✓ 擴大 規模和 多元化 ✓ 將 資本基礎擴大到18億美元以上, ³ 和 將 平臺擴展到 建築 金融 ✓ 增強 規模、 流動性和 能力的協同性 交易 ✓ 將 資本基礎 擴大到27億美元² 注意:¹ Ready Capital在進行戰術性收購以擴大資本基礎和平臺方面一直非常投機。這些收購仍在投資組合中進行,並將隨着時間的推移逐漸流失;² 截至收購前一個季度迄今的預期 資本基礎;³ 包括2022年第一季度的股票發行 $0 1,000 $2,000 $3,000 2017 2018 2019 2021 2021 2021 2023 年第三季度賬面價值持續增長(百萬美元) 2,691 美元安沃思抵押貸款 小型企業 貸款 |

| 細分市場 概述 |

| C O N F I D E N T I A L 10 按細分市場劃分的關鍵主題概述 ◼ 5.7tn¹ 是截至2023年3月31日的商業房地產總市值估計 ◼ 從LMM CRE市場裁減銀行 ◼ 由於管理這些貸款資產所需的 投資組合管理專業知識,LMM 商業房地產貸款資產收購的競爭受到限制 ◼ 分散的LMM CRE貸款市場提供了有吸引力的發放和收購機會 ◼ 截至2022年12月31日,政府支持的市場未償SBA 7(a)餘額為1080億美元 ◼只有銀行和經批准的非銀行貸款機構才有資格在該計劃中發放貸款 ◼ 高度分散的市場,約有25%的銀行參與和一小部分非銀行貸款機構² ◼ 只有包括Ready Capital在內的17家非銀行貸款機構根據小企業管理局第7 (a) 條 計劃獲得許可 政府支持的 小型企業 貸款 LMM CRE 1 2 注意:除非另有説明,否則截至2023年9月30日;¹ Vanguard 和抵押銀行家協會;² 基於現成資本估計;³ 截至2023年11月1日 |

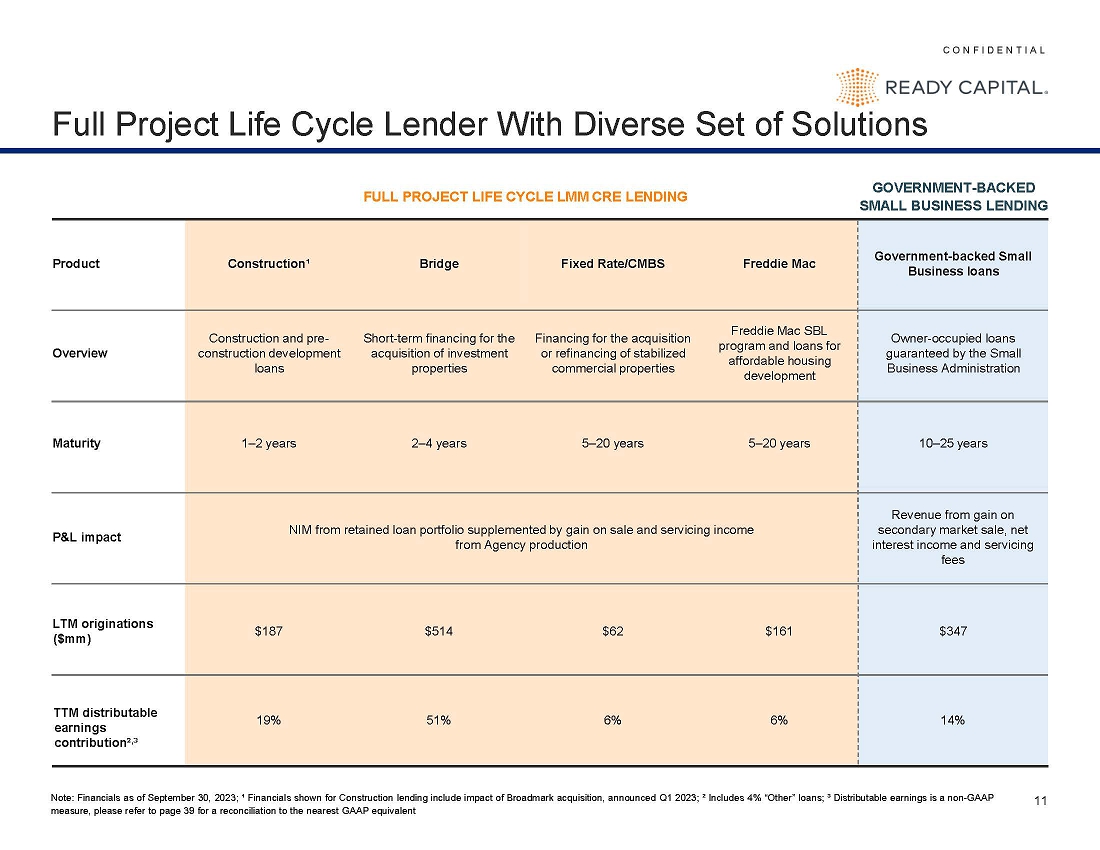

| C O N F I D E N T I A L 11 全項目生命週期貸款機構 產品建設¹ 橋樑固定利率/CMBS 房地美政府支持的小型 商業貸款 概述 施工和施工前開發 貸款 用於收購投資的短期融資 或穩定的 商業地產再融資 Freddie Mac SBL 計劃和 經濟適用住房貸款 開發 業主自有貸款 由小型 擔保 工商管理 到期日 1—2 年 2—4 年 5—20 年 5—20 年 10—25 年 損益影響 NIM 來自留存貸款組合的損益和服務收入 輔之以機構生產的收益 二級市場銷售收益、淨 利息收入和服務費 LTM 發放的收入 ($mm) 5187 美元 14 美元 62 美元 161 美元 347 美元 TTM 核心收益 繳款², ³ 19% 51% 6% 6% 14% 政府支持的 小型企業貸款整個項目生命週期 LMM CRE 貸款 注意:截至2023年9月30日的財務狀況;¹ 財務建築貸款中顯示的包括2023年第一季度宣佈的Broadmark收購的影響;² 包括4%的 “其他” 貸款;³ 核心收益是非公認會計準則指標, 有關與最接近的GAAP等值的對賬情況,請參閲第39頁 |

| C O N F I D E N T I A L 12 投資策略經濟學明細 產品建設橋固定利率/CMBS 房地美政府支持的小型 商業貸款 WA 優惠券 12.00% 9.25% 8.75% 6.50% 11.00% 費用% 1.00% 1.00% 1.00% 1.00% 1.00% 1.00% 1.00% 1.00% (0.75%)- 銷售收益% — — — 1.50% 10.00% 融資類型倉庫證券化倉庫/證券化銷售銷售/證券化 融資 機制 倉庫融資在 使用 CLO 進行證券化之前在倉庫上進行融資 在 使用 REMIC 進行證券化之前 出售 |

| C O N F I D E N T I A L 13 LMM CRE 貸款與收購概述 注:截至2023年9月30日;¹ 基於全部承諾金額;² LMM CRE貸款的其他來源包括大餘額的特殊服務商 SBC ABS和CMBS信託、聯邦存款保險公司、不良小企業管理局 第7 (a) 節貸款的服務商、根據小企業管理局發放的社區發展公司貸款 504 項目、GSE 和州經濟發展當局;³ Waterfall 已在附帶信函協議中同意,只要 管理協議有效,該協議或任何協議均無效其關聯公司將 (i) 贊助或管理任何其他投資工具,前提是公司不作為主要投資策略 涉及LMM商業地產貸款的投資者參與,除非Waterfall獲得公司董事會多數成員(包括其多數獨立董事)的事先批准,或者(ii)收購資產組合,其中 大部分(按價值計算或UPB)是LMM商業實物代表其他投資工具提供的房地產貸款(收購LMM商業資產支持除外),除非公司首次獲得投資機會 且其多數董事會(包括其多數獨立董事)決定不收購此類資產 1 ◼ 全天候發起平臺 ◼ 自 2013 年公司成立以來已發放了 176 億美元的資金以及 22.2% 的十年期複合年增長率 ◼ 目前 LMM 商業地產貸款市場份額為 0.3% 1.5% 的3年目標 ◼ 保守的信貸方針,重點關注信譽度高的行業、優越的市場和強勁的市場贊助商; |

| C O N F I D E N T I A L 14 LMM 商業貸款案例研究 建築橋非機構固定利率 Freddie Mac SBL 名稱 Cross-Kire East 159-161 West 54 街默特爾大道投資組合再融資瓦倫西亞 地點加利福尼亞州埃斯孔迪多 92025 紐約州里奇韋 11385 新墨西哥州阿爾伯克基 87108 用途貸款建設收購和裝修再融資再融資 企業多户家庭混合用途(多户家庭/零售)混合用途(多户家庭/零售)多户家庭 關鍵條款: 貸款金額 13,850,000 美元 37,710,000 美元 8,750,000 美元4,308,000 美元定價基差可變固定固定 利率 SOFR + 6.00% SOFR + 4.90% 8.50% 5.76% 費用 1.00% orig/1.00% 退出 1.00% orig/0.50% 退出 1.00% orig/1.00% 退出 1.00% 回購溢價 優先優先優先發放日期 2023 年 3 月 2023 年 12 月 2023 年 6 月期限(月)36(+12 個月)延期) 36(3 x 6 個月延期)36(+12 個月延期)84 攤銷(月)N/A — 僅限利息 36 個月 IO/360 之後不適用 — 僅利息 36 個月 IO/360 其後 按揭價值(穩定)68% 54% 60% 63% 預計留存收益率/ 總費用 22.0% 17.7% 15.0% NAP 1 |

| C O N F I D E N T I A L 15 小企業貸款概述 概述 ◼ 通過 7 (a) 貸款、美國農業部貸款和無抵押小企業貸款向小型企業提供資金的領先提供者 ◼ #1 非銀行和 #4 總體而言 7 (a) 貸款機構¹ ◼ 17 個非銀行小企業管理局 7 (a) 許可證持有者中有 1 個 ◼ 市場份額為1.4%,3年目標為3% ◼ 自2015年以來小企業貸款發放的複合年增長率為58.2% ◼ 與技術驅動的融資平臺iBusiness完全整合,使Ready Capital能夠利用槓桿作用進一步提高現有貸款平臺效率的專有技術 ◼ 由 251 名員工(包括 25 名業務發展官員)提供支持,總部位於新澤西州和佛羅裏達州以及 5 個衞星辦公室 12 美元 45 美元 130 213 217 217 美元 481 500 美元 342 2015 2017 2018 2020 2021 2023 年至今 2 注意:截至 2023 年 9 月 30 日;¹ sba.gov; ² 截至 2023 年 11 月 1 日;³ 基於全額承諾金額 自 2015 年以來的歷史來源(百萬美元)³ |

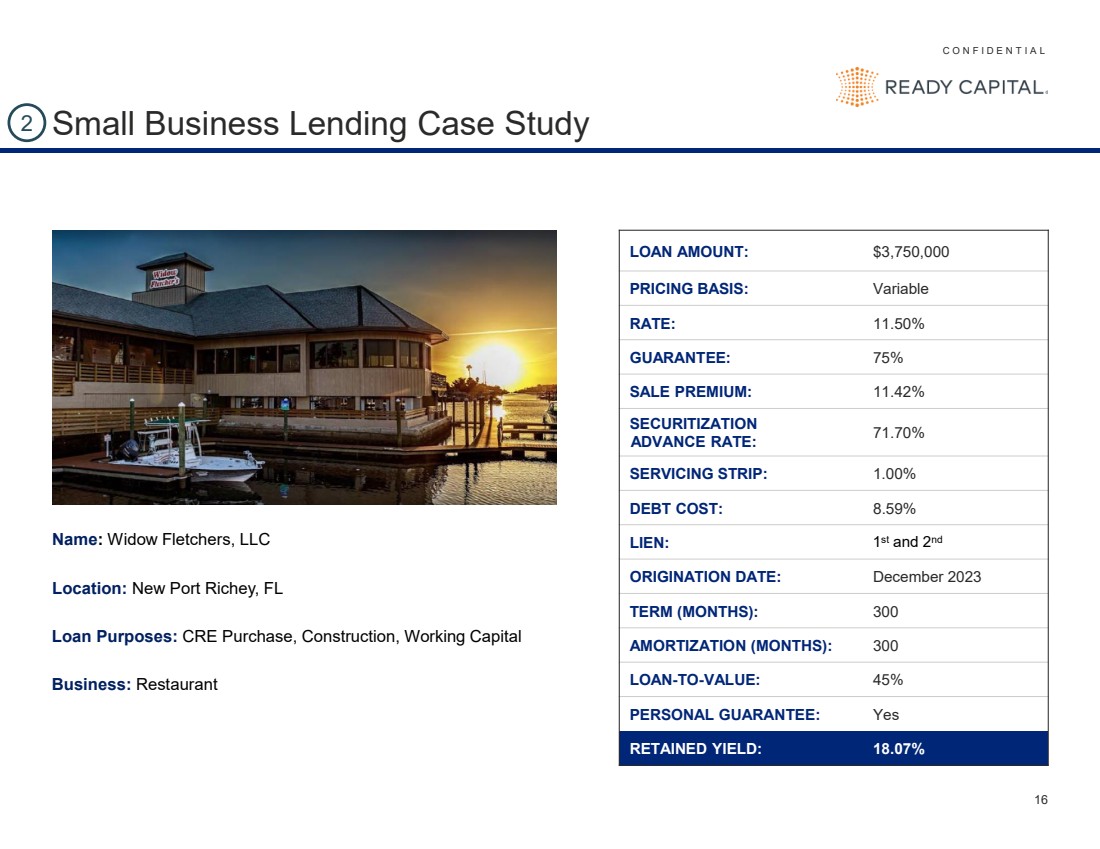

| C O N F I D E N T I A L 16 貸款金額:3,750,000 美元定價基礎:可變 利率:11.50% 擔保:75% 銷售溢價:11.42% 證券化 預付利率:71.70% 服務條:1.00% 債務成本:8.59% 留置權:第一和第二 發放權日期:2023 年 12 月期限(月):300 攤還期(月):300 貸款價值比:45% 個人擔保:是 保留收益率:18.07% 2 名稱:Widow Fletchers, LLC 地點:佛羅裏達州新裏奇港 貸款用途:CRE 購買、施工、營運資金 業務:餐廳 小型企業貸款案例研究 |

| 主要信用亮點 |

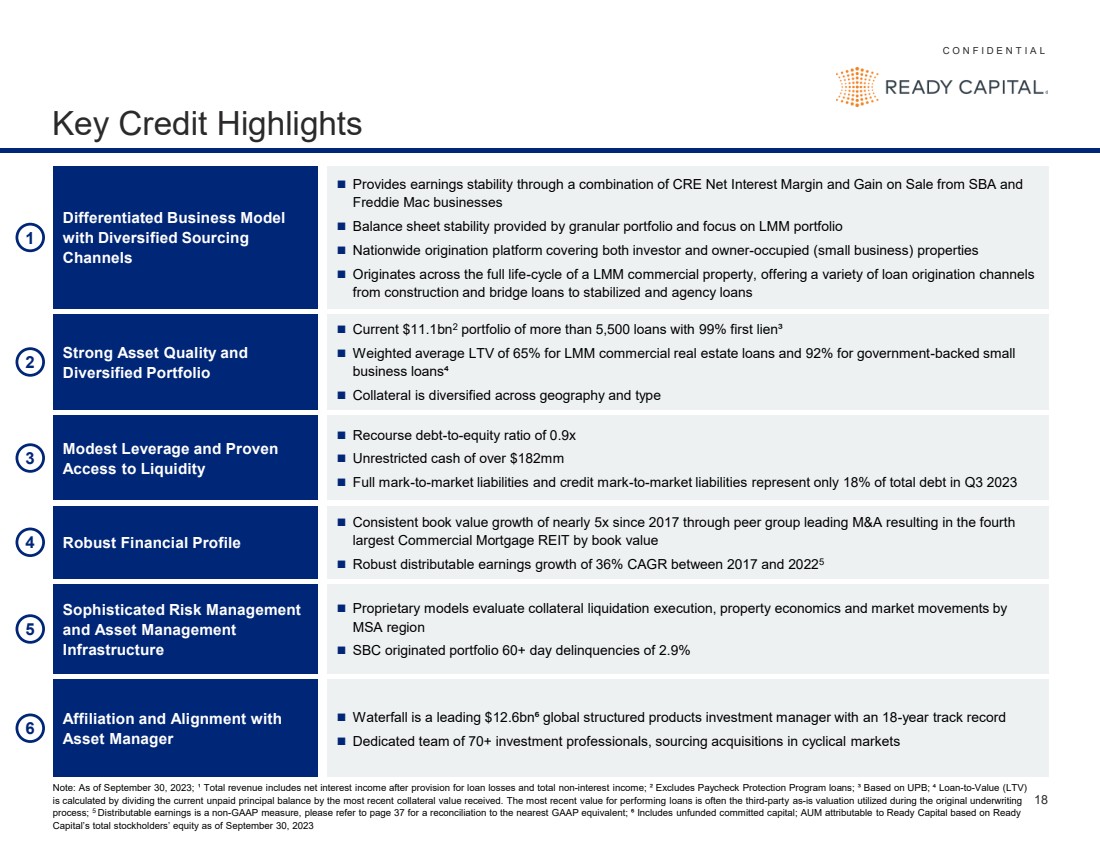

| C O N F I D E N T I A L 18 個關鍵信貸亮點 注意:截至2023年9月30日;¹ 總收入包括扣除貸款損失準備金後的淨利息收入和非利息收入總額;² 不包括薪資保護計劃貸款;³ 基於UPB;貸款比值(LTV) 通過將當前未付本金餘額除以最新收到的抵押品價值來計算。履行貸款的最新價值通常是原始承保 過程中使用的第三方按原樣估值;5 可分配收益是非公認會計準則衡量標準,請參閲第 37 頁,瞭解與最接近的 GAAP 等值的對賬情況;包括無準備金的承諾資本;根據 Ready Capital 截至2023年9月30日的股東權益總額強勁資產質量和 {$br} 多元化投資組合 2 當前 ◼ 111bn2 投資組合包含超過 5,500 筆貸款,第一筆貸款 99% ◼LMM商業房地產貸款佔65%,政府支持的小型 商業貸款佔92%{ br} ◼ 抵押品在不同地域和類型上多元化 4 穩健的財務狀況 ◼ 通過同行集團領先的併購,賬面價值自2017年以來持續增長近5倍,按賬面價值計算 成為第四大商業抵押貸款房地產投資信託基金 ◼ 2017年至20225年間可分配收益增長36%的強勁複合年增長率與 Asset Manager 6 的隸屬關係和合作關係 ◼ Waterfall 是一家領先的 126 億美元全球結構性產品投資管理公司,擁有 180-年度業績記錄 ◼ 由70多名投資專業人員組成的專業團隊,在週期性市場進行採購收購 複雜的風險管理 和資產管理 基礎設施 5 ◼ 專有模型評估 MSA 地區的抵押品清算執行、房地產經濟和市場走勢 ◼ SBC創立的投資組合60天以上拖欠2.9% 差異化商業模式 採用多元化採購 渠道 } 1 ◼ 通過將 CRE 淨利潤率和小企業管理局和 的銷售收益相結合,提供收益穩定性房地美業務 ◼ 資產負債表穩定性由精細的投資組合提供,專注於LMM投資組合 ◼ 涵蓋投資者和自住(小型企業)物業的全國發起平臺 ◼ 源於LMM商業地產的整個生命週期,提供各種貸款發放渠道 從建築和過渡貸款到穩定貸款和代理貸款 適度槓桿和經驗證的 流動性渠道 ◼ 追索權債務與權益比率為0.9倍 ◼ 超過1.82億美元的非限制性現金 ◼ 滿分收益2023 年第三季度,市場負債和信用按市值計價的負債僅佔總債務的 18% 3 |

| C O N F I D E N T I A L 19 79% 85% 77% 72% 2019 2020 2021 2023 YTD 多元化採購渠道 Ready Capital 商業運營中心 Waterfall & Ready Capital BridgeOperations 中心 Ready Capital BridgeOperations 中心 Ready Capital BridgeOperations Center Ready Capital BridgeOperations {戰略夥伴關係 目標市場 — 新任貸款官員 Ready Capital 住宅貸款業務 中心 全國分佈 %UPB 分配給 CRE 貸款關係¹ 1 注:截至2023年9月30日的發放數據;¹貸款關係包括與第三方經紀人的關係,這些經紀商為相關交易量的發放/收購提供便利 |

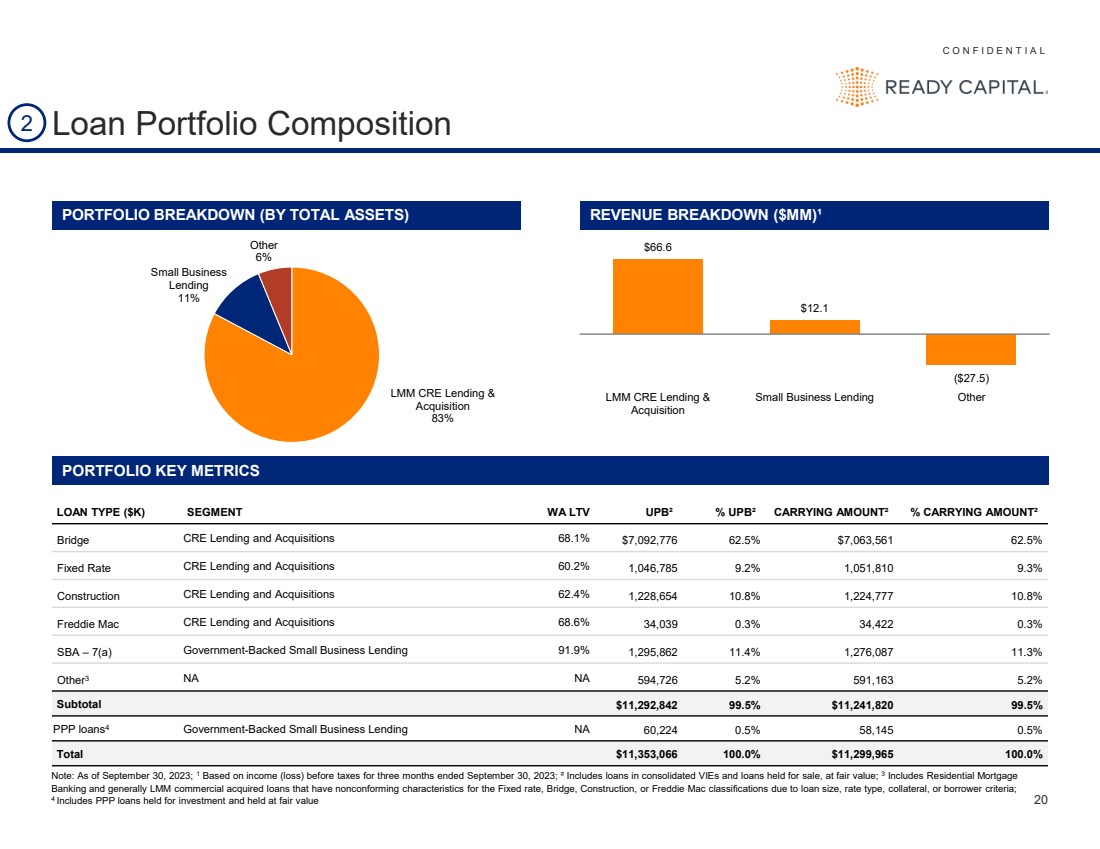

| C O N F I D E N T I A L 20 貸款組合構成 投資組合明細(按總資產劃分)收入明細(百萬美元)¹ 注:截至2023年9月30日;1 基於截至2023年9月30日的三個月的税前收入(虧損);² 包括合併VIE中的貸款和按公允價值持有的待售貸款;3 包括住宅抵押貸款 銀行和一般LMM 由於貸款規模、利率類型、抵押品或借款人而具有固定利率、橋樑、建築或房地美分類特徵不一致的商業收購貸款標準; 4 包括為投資而持有並按公允價值持有的PPP貸款 LMM CRE 貸款和 收購 83% 貸款 11% 其他 6% 6% 6% 6% 6% 6% 6% $12.1(27.5 美元) LMM CRE 貸款和 收購 小企業貸款其他 貸款類型($br} K) 華盛頓州分部 LTV UPB²% UPB² 賬面金額²% 賬面金額² Bridge CRE 貸款和收購 68.1% 7,092,776 62.5% 7,063,561 62.5% 固定利率 CRE 貸款和收購 60.2% 1,046,785 9.2% 1,051,810 9.3% 建築業 CRE 貸款和收購 62.4% 1,228,654 10.8% 1,224,777 10.8% 房地美 CRE 貸款和收購 68.6% 34,039 0.3% 34,422 0.3% SBA — 7 (a) 政府支持的小企業貸款 91.9% 1,295,862 11.4% 1,276,087 11.3% 其他3 北美地區 594,726 5.2% 591,163 5.2% 小計 11,292,842 美元 5% 11,241,820 美元 99.5% PPP 貸款4 政府支持的小企業貸款北美地區 60,224 0.5% 58,145 0.5% 總計 11,353,066 100.0% 11,353,066 100.0% 11,299,965 100.0% 2 投資組合關鍵指標 |

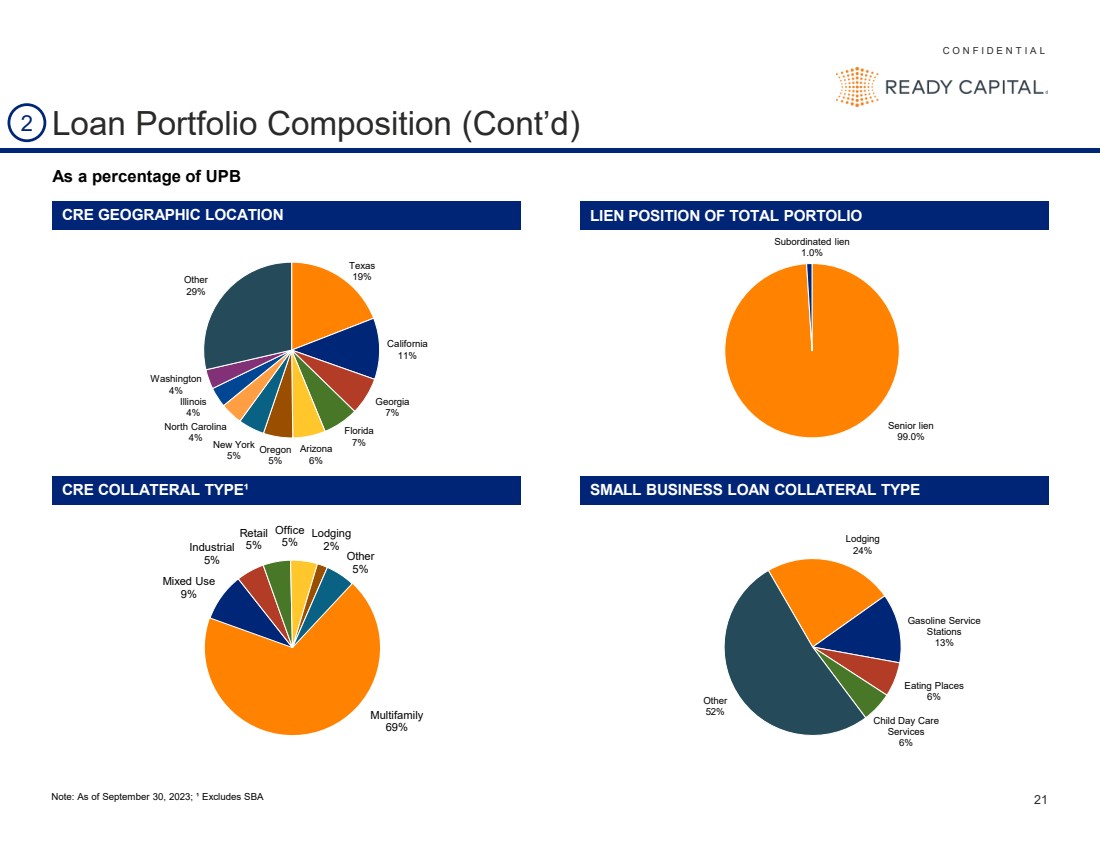

| C O N F I D E N T I A L 21 貸款組合構成(續) CRE 地理位置總投資組合的留置權 德克薩斯州 19% 11% 喬治亞州 7% 7% 佛羅裏達州 7% 7% 佛羅裏達州 7% 7% 7% 佛羅裏達州 6% 6% 紐約 5% 5% 5% } 北卡羅來納州 4% 伊利諾伊州 4% 4% 其他 29% 優先留置權 99.0% 1.0% CRE 抵押品類型¹ 小企業貸款抵押品類型 24% 24% 加油站 13% 飲食場所 13% CRE 抵押品類型 抵押品類型 24% br} 6% 兒童日託 服務 6% 其他 52% 52% 注意:截至 2023 年 9 月 30 日;¹ 不包括 SBA 2 佔UPB 多户家庭 69% 混合用途 9% 工業 5% 零售 5% 5% 其他 5% 其他 5% |

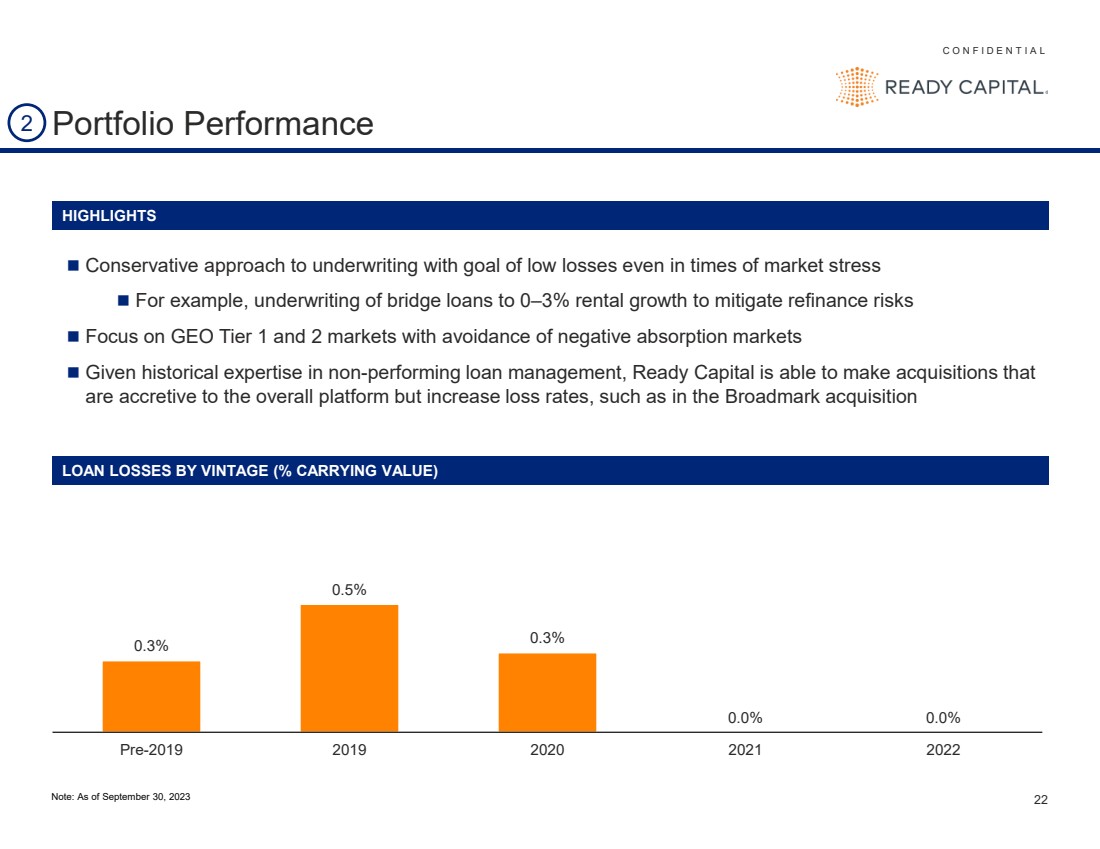

| C O N F I D E N T I A L 22 投資組合表現 亮點 按年份劃分的貸款損失(賬面價值百分比) ◼ 保守的承保方法,目標是即使在市場壓力時期也能保持低損失 ◼ 例如,承保過渡貸款至租金增長0-3%,以減輕再融資風險 ◼ 專注於GEO 1和2級市場,避免負吸收 ◼ 鑑於不良貸款管理方面的歷史專業知識,Ready Capital能夠進行可增加整個平臺但會增加損失的收購利率,例如在 Broadmark 的收購 0.3% 0.5% 0.3% 0.0% 0.0% 2019 年 2020 2021 2 之前 2 注:截至 2023 年 9 月 30 日 |

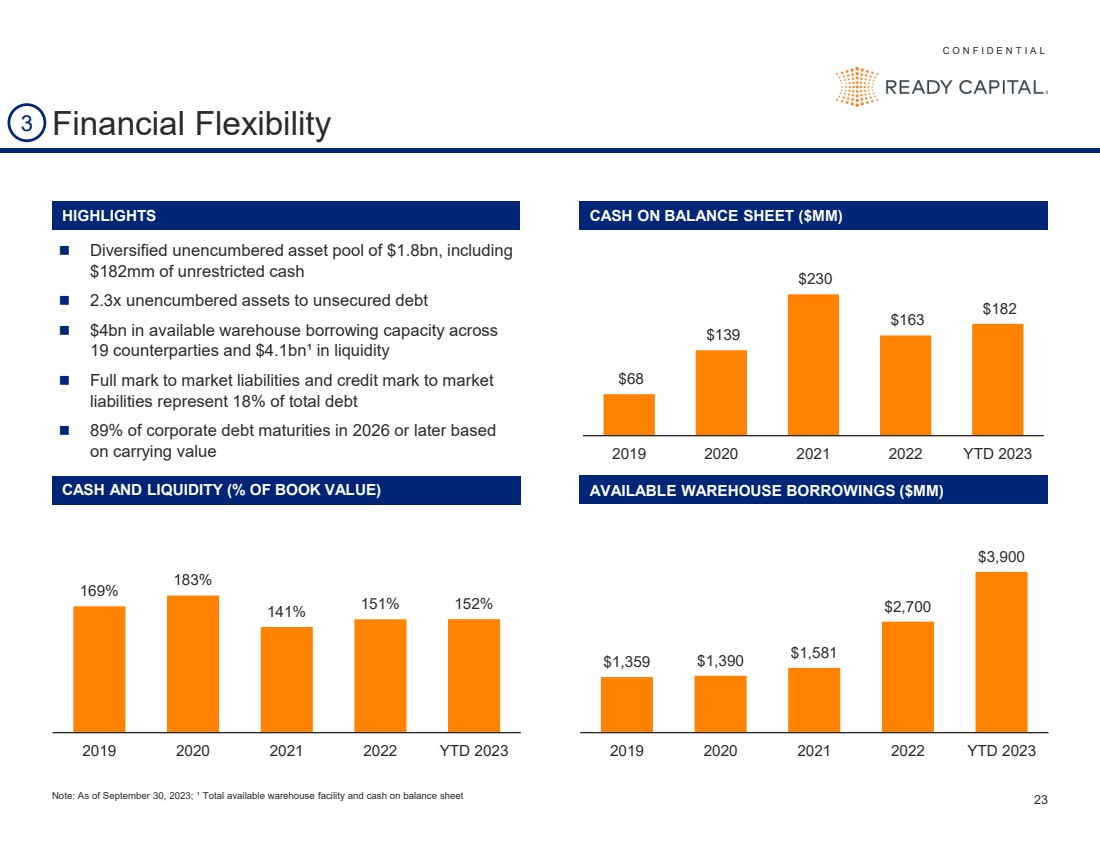

| C O N F I D E N T I A L 23 財務靈活性 亮點資產負債表上的現金(百萬美元) 可用倉庫借款(百萬美元) ◼ 18億美元的多元化未支配資產池,包括 1.8億美元的非限制性現金 ◼ 2.3 倍的未抵押資產轉化為無抵押債務 ◼ 40 億美元的可用倉庫借款能力 } 19 個交易對手和 41 億美元¹ 的流動性 ◼ 市場負債的滿分和市場信用標記 負債佔總債務的 18% ◼ 2026 年及以後公司債務到期日的 89%(按賬面計算)價值 3 注:截至 2023 年 9 月 30 日;¹ 總可用倉庫設施和資產負債表上的現金 169% 183% 141% 151% 152% 2019 2021 2021 年至今 2023 年年初至今 2023 年現金和流動性(賬面價值的百分比) 68 $139 230 $182 2019 2021 YTD 1,359 $2,700 2019 2020 2021 2020 2021 $1,581 2,700 2019 2021 2020 2021 2020 2021 $2,700 $3,900 2019 2021 2021 2020 2021 2021 2020 2021 $2,700 $3,900 2019 2021 2022023 年至今 |

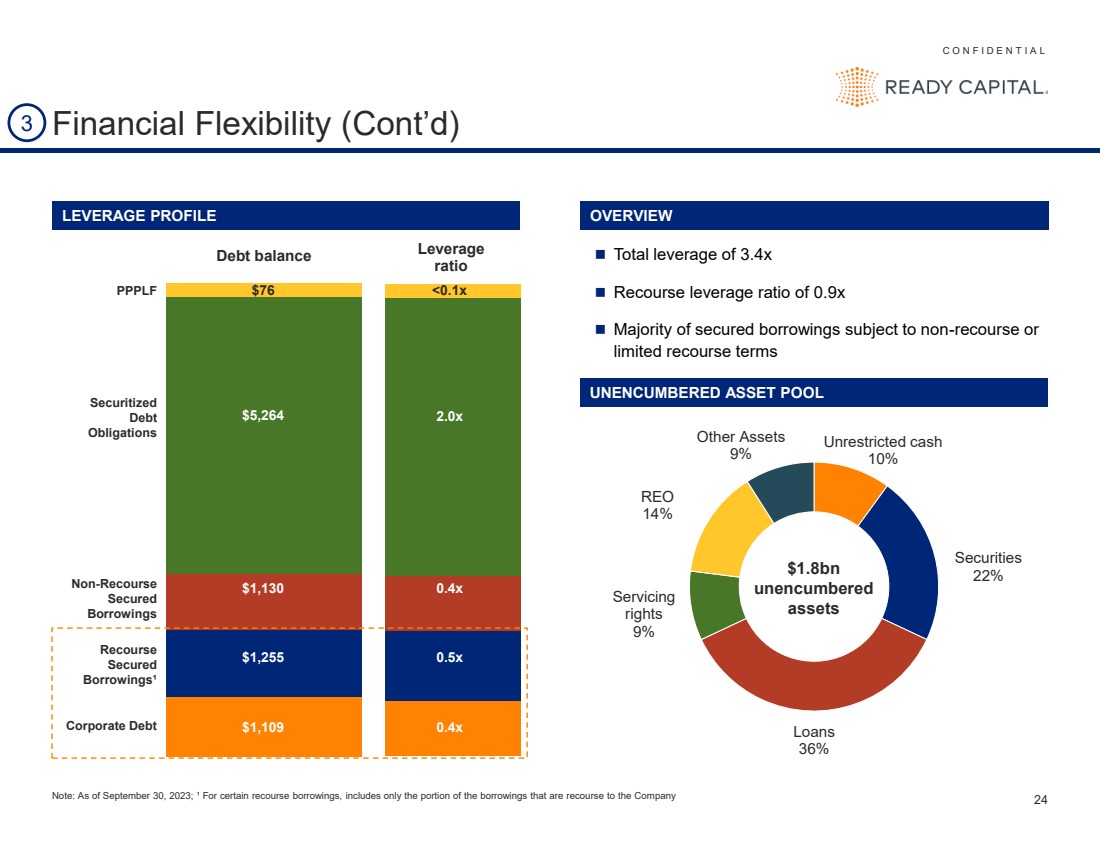

| C O N F I D E N T I A L 24 3 財務靈活性(續) 債務餘額槓桿率 比率 1,109 美元 1,255 $1,130 $5,264 $76 0.4x 0.5x 0.4x 2.0x 2.0x |

| C O N F I D E N T I A L 25 歷史資產負債表 536 美元 545 825 815 1,276 1,276 1,791 美元 2,592 美元 2017 2018 2019 2021 2022 2023 年第三季度 ◼ Ready Capital在過去五年中資產負債表有所增長,其總資產從2017年到2022年複合年增長率為36% ◼ 總債務在很大程度上與資產基礎的規模同步增長,包括企業借貸和證券化的多元化組合 ◼ Ready Capital的股權自2017年以來增長了近5倍 2,191 2,634 美元 4,373 美元 4,735 美元 8,575 美元 10,575 美元 10,510 美元 11,353 美元 2017 2018 2019 2021 2021 2021 2023 年第三季度 $2,524 $3,037 $4,977 $5,372 $9,534 $11,621 $12,799 2017 2018 2019 2021 2023 年第三季度 2.8x 3.8x 4.2x 4.6x 4.6x 5.1x 5.1x 3.4x 2017 2018 2021 2023 年第三季度貸款(百萬美元)¹ 總資產(百萬美元) 5.1x 5.1x 3.4x 2017 2018 2021 2023 年第三季度貸款(百萬美元)¹ 總資產(百萬美元) 5.1x 5.1x 3.4x 2017(債務—權益)² 股東權益總額(百萬美元)² 注:截至2023年9月30日;1 基於UPB;2 顯示歸屬於現成資本股東的股東權益總額,不包括非控股權益 4 |

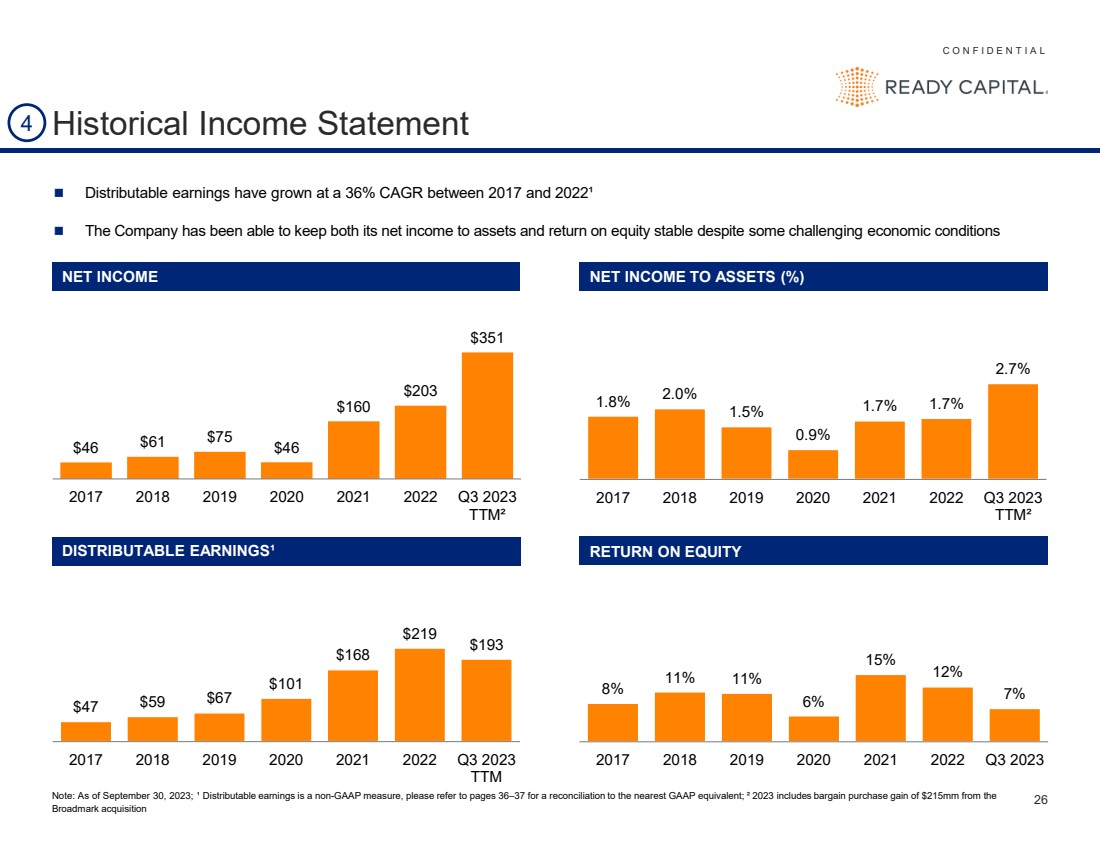

| C O N F I D E N T I A L 26 $47 $59 $67 $101 168 219 $193 2017 2018 2021 2021 2023 年第三季度 TTM 1.8% 2.0% 1.5% 0.9% 1.7% 1.7% 2.7% 2017 2018 2019 2021 年第三季度 TTM² $46 61 $75 160 美元 203 $351 2017 2018 2019 2021 2021 2021 2023 年第三季度 TTM² 歷史損益表 淨收益淨收益佔資產淨收益 (%) 可分配收益¹ 股本回報率 注:截至2023年9月30日;¹ 可分配收益是非公認會計準則衡量標準,請參閲第 36—37 頁以瞭解與最接近的 GAAP 等值的對賬;² 2023 包括 Broadmark 收購 4 8% 11% 11% 6% 15% 12% 12% 7% 2017 2018 2019 2021 2022 2023 年第三季度 ◼ 2017年至2022年間可分配收益以 36% 的複合年增長率增長¹ ◼ 公司得以保持資產淨收入和股本回報率穩定儘管經濟條件有些艱難 |

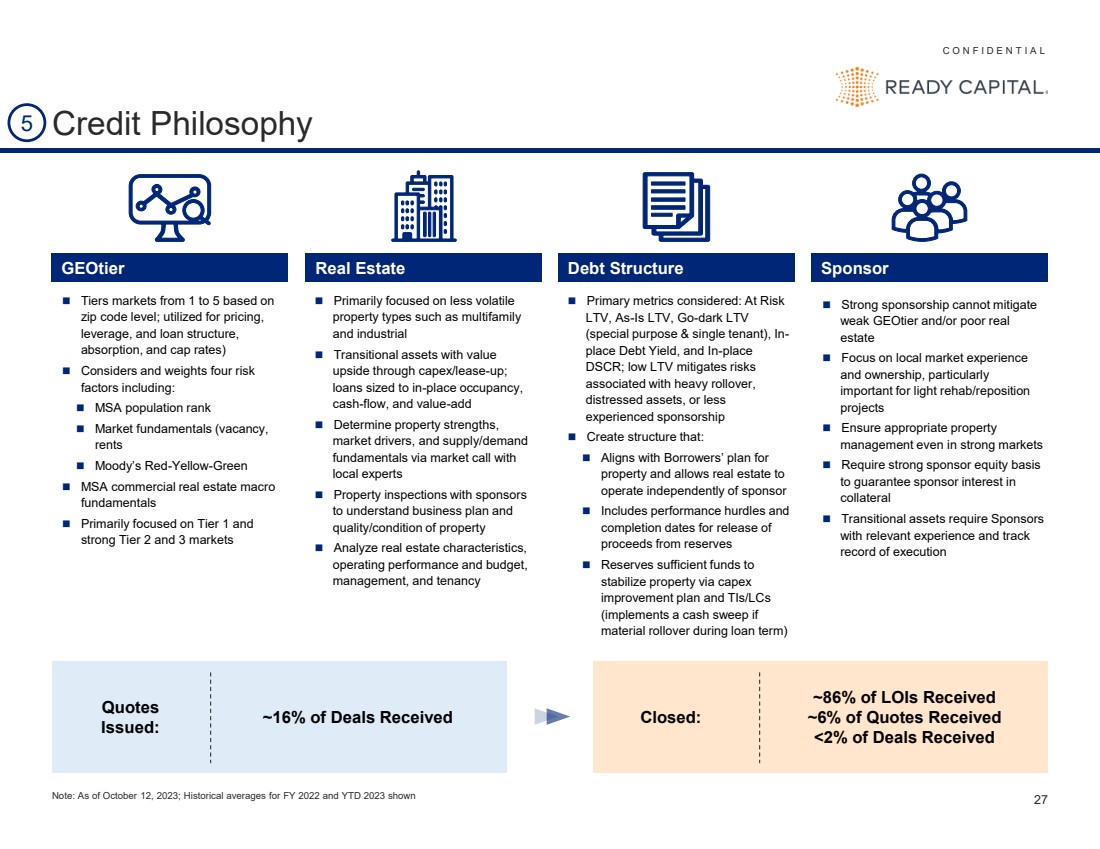

| C O N F I D E N T I A L 27 GeoTier 房地產債務結構 ◼ 基於 郵政編碼級別從 1 到 5 的等級市場;用於定價、 槓桿率和貸款結構、 吸收和上限利率) ◼ 考慮和權重四個風險 因素,包括: ◼ MSA 人口排名 ◼ 市場基本面 (, 租金 ◼ 穆迪的紅黃綠 ◼ MSA 商業地產宏觀 基本面 ◼ 主要關注一線和 強勁的二級和三級市場 ◼ 主要關注波動性較低的 房地產類型,例如多户住宅 和工業 ◼ 通過資本支出/租賃實現上行價值的過渡性資產; 貸款規模與就地佔用、 現金流和增值 ◼ 通過與 當地專家進行市場電話會議,確定房地產優勢、 市場驅動因素和供應/需求 基本面 ◼ 與贊助商 進行房地產檢查以瞭解商業計劃和 br} 財產的質量/狀況 ◼ 分析房地產特徵、 運營業績和預算、 管理和租賃 ◼ 考慮的主要指標:風險 LTV、As-Is LTV、As-Is LTV、Go-dark LTV (特殊用途和單一租户)、就地債務收益率和就地 DSCR;低 LTV 可以緩解與大量展期、 不良資產或經驗較少的 贊助商相關的風險 ◼ 創建結構: ◼ 與借款人的 房產計劃保持一致,允許房地產 獨立於贊助商運營 ◼ 包括績效障礙和 從儲備金中發放 收益的完成日期 ◼ 通過資本支出 改善計劃和 TIS/LCs 儲備足夠的資金來穩定財產(實施現金)如果 在貸款期限內的材料展期,則大獲全勝) ◼ 強有力的贊助無法緩解 GeoTier 的疲軟和/或不良的房地產 ◼ 關注當地市場經驗 和所有權,尤其是 對輕型修復/再定位項目很重要 ◼ 即使在強勁的市場中也要確保適當的財產 管理 。需要強大的贊助商權益基礎 來擔保贊助商的權益 抵押品 ◼ 過渡資產要求贊助商 具有相關經驗和跟蹤 的執行記錄 ~ 16% 的已收交易贊助商 5 積分 ◼哲學 報價 已發佈: ~ 86% 的意向書已收到 ~ 6% 的報價已收到 |

| C O N F I D E N T I A L 28 ◼ Ready Capital直接與贊助商溝通,以確定逾期30天以上的貸款 的狀況 ◼ 有權直接與贊助商合作(並根據需要免除退出費和預付款 罰款) ◼ 服務協議和員工提供更好的借款人服務體驗 ◼ 以數據為中心的信貸理念使人們有機會更輕鬆地識別危險信號 ◼ 可以立即參與,Ready Capital認為這是償還貸款和償還本金的最佳流程 ◼ 系統升級使公司能夠快速解決業務中的問題 ◼ 收盤後支出由專門的投資組合管理人員管理 分析師和服務商 ◼ 每筆貸款都有特定的支付條件,在 發放資金之前必須滿足這些條件 ◼ 所有資金都經過仔細審查,以確保申請符合貸款 文件和批准 ◼ 資產級評估幫助清單中包含的資產級評估 與倉庫交易對手和其他利益相關方的溝通 ◼ 強大的報告工具確保 Ready Capital 擁有準確、及時的信息 以正確監控資產 ◼ 報告基礎設施可提高透明度,使 Ready Capital 能夠形成 “房屋” 信用觀點,推動整個公司保持一致的信貸理念 ◼ 鼓勵所有團隊參與建設基礎設施和技術以 幫助我們更聰明地工作 5 強大的信用風險和資產管理文化 早期幹預 未來支出流程 和控制資產管理最佳實踐 綜合報告 ◼ 靈活性為審慎的發起人量身定製貸款修改,以適應不斷變化的 商業計劃,前提是我們今天要做的修改後的貸款 ◼ 能夠在必要時獲得新的贊助商股權注入,以確保 對項目的承諾等。 ◼ 鼓勵內部透明度並交流經驗教訓,以 維護和培養強大的信用文化 |

| C O N F I D E N T I A L 29 經驗豐富的管理團隊 姓名和職位背景 Thomas Capasse 管理合夥人兼聯合創始人 Waterfall Asset Management 董事會主席、首席執行官和 首席投資官 首席投資官 ◼ Waterfall Asset Management 的經理兼聯合創始人 ◼ 在全球擁有 35 年以上的結構性信貸經驗 20 世紀 80 年代創立了美林證券的 ABS 集團 Jack Ross 管理合夥人兼聯合創始人 Waterfall Asset Management 總裁兼董事 Ready Capital Corporation ◼ ◼Waterfall Asset Management 的負責人兼聯合創始人 ◼ 此前曾創立知識產權專業經紀商/交易商Licent Capital ◼ 在 1987-1999 年期間在美林證券管理公司管理房地產融資和資產支持組 Andrew Ahlborn 董事總經理 Waterfall Asset Management 董事總經理 ◼ 曾於 2015 年至 2019 年擔任 Ready Capital 財務總監 ◼ 紐約持牌註冊會計師 Gary Taylor 首席運營官 首席運營官 ◼Ready Capital Corporation 首席運營官 ◼ Ready Capital Corporation ◼ 首席運營官 曾在 2015 年 5 月至 2019 年 3 月期間擔任 Newtek Business 信貸總裁兼首席運營官 Adam Zausmer 董事總經理 瀑布資產管理 首席信貸官 } ◼ 從事商業房地產貸款超過20年 ◼ 此前曾在摩根大通商業期刊擔任高級承銷商 {◼br} 貸款業務 Christopher Grimes,CFA 董事總經理 Waterfall Asset Management 財務主管 ◼ 瀑布資產管理董事總經理 ◼ 擁有 20 多年的財政經驗 ◼ 此前曾在 Annaly Capital 擔任財政部和 CIT 集團副財務主管 6 |

| 財務摘要 |

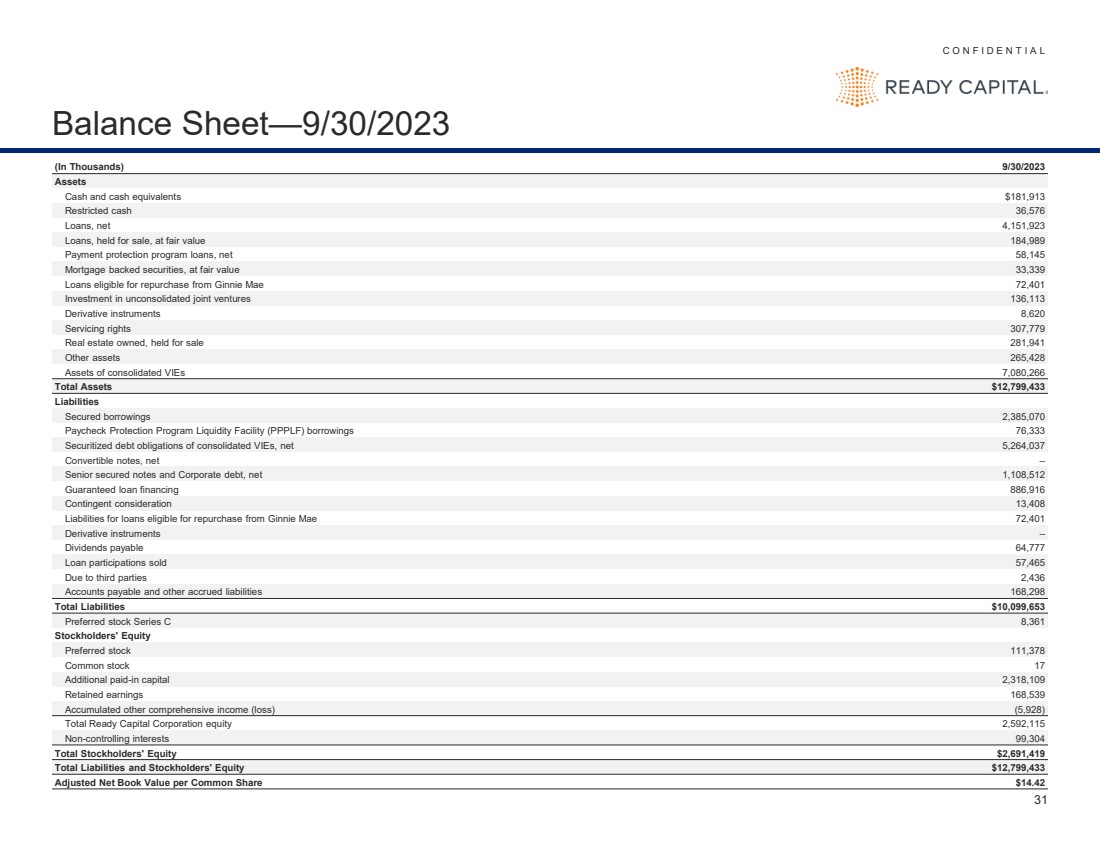

| C O N F I D E N T I A L 31 資產負債表 —2023 年 9 月 30 日(以千計)2023 年 9 月 30 日資產 現金和現金等價物 181,913 美元限制性現金 36,576 筆貸款,淨額 4,151,923 筆待售貸款,公允價值 184,989 筆付款保護計劃貸款,淨值 58,145 只抵押貸款支持證券,公允價值 33,339 有資格向Ginnie Mae回購的貸款 72,401 投資未合併的合資企業 136,113 種衍生工具 8,620 服務權 307,779 擁有、持有待售的房地產 281,941 其他資產 265,428 合併後的VIE的資產 7,080,266總資產12,799,433美元負債 有擔保借款 2,385,070 薪資保護計劃流動性工具 (PPPLF) 借款 76,333 筆合併VIE的證券化債務,淨額 5,264,037 張可轉換票據,淨額 — 優先擔保票據和公司債務,淨額 1,108,512 筆擔保貸款融資 886,916 或有對價 13,408 符合貸款條件的負債從 Ginnie Mae 回購 72,401 種衍生工具 — 應付股息 64,777 筆貸款參與已售出 57,465 份應付給第三方 2,436 應付賬款和其他應計負債 168,298 總負債 $10,099,653 優先股 C 系列 8,361 股東權益 優先股 111,378 普通股 17 額外已付資本 2,318,109 留存收益 168,539 累計其他綜合收益 (虧損) (5,928) 總股東權益 2,592,115 非 -控股權益 99,304 2,691,419美元總負債和股東權益12,799,433美元調整後每股普通股賬面淨值14.42美元 |

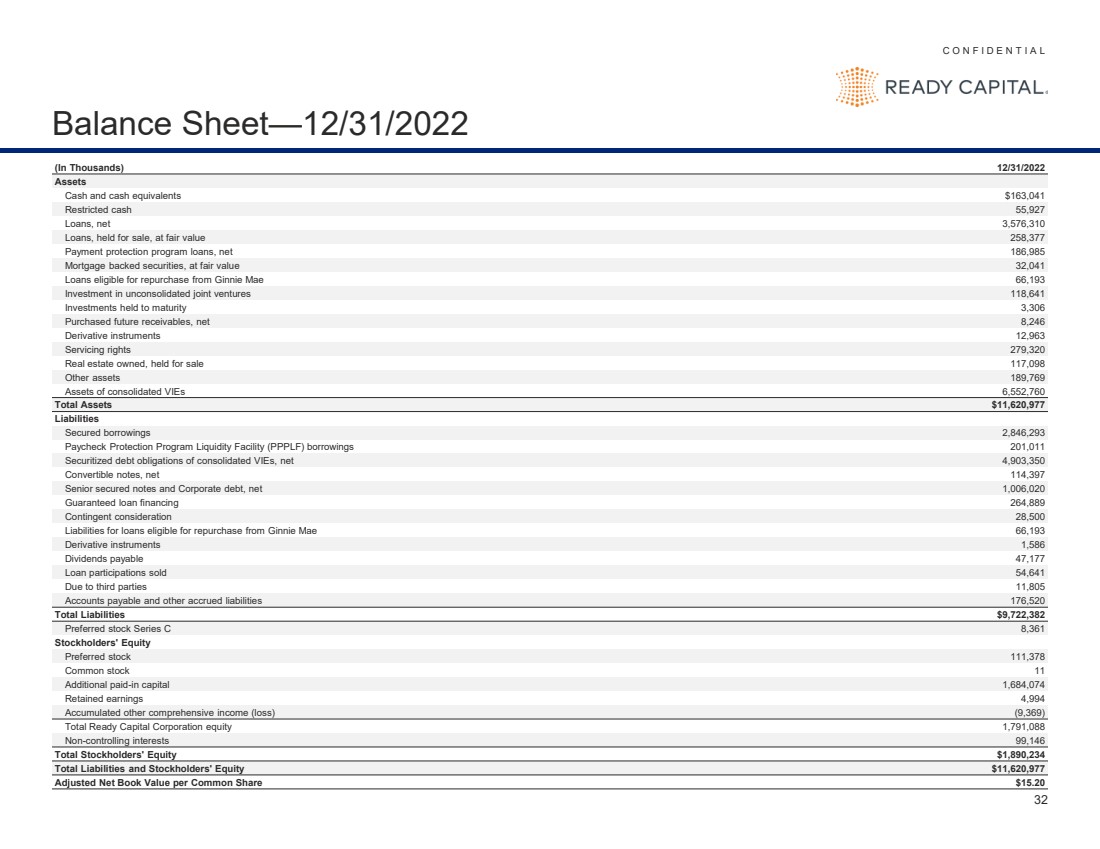

| C O N F I D E N T I A L 32 資產負債表 —2022年12月31日(以千計)2022年12月31日資產 現金及現金等價物 163,041 美元限制性現金 55,927 筆貸款,淨額 3,576,310 筆待售貸款,公允價值 258,377 筆付款保護計劃貸款,淨額 186,985 只抵押貸款支持證券,公允價值 32,041 有資格向金妮·梅回購的貸款 66,193 投資於未合併的合資企業 118,641 筆持有至到期的投資 3,306 已購買的未來應收賬款,淨額 8,246 種衍生工具 12,963 份服務權 279,320 處擁有的房地產,待售117,098 其他資產 189,769 合併VIE的資產 6,552,760 總資產 11,620,977 美元負債 有擔保借款 2,846,293 薪資保護計劃流動性工具 (PPPLF) 借款 201,011 年合併VIE的證券化債務,淨額4,903,350張可轉換票據,淨額114,397張優先有擔保票據和公司債務,淨額1,001,000份 6,020 擔保貸款融資 264,889 或有對價 28,500 符合金妮梅回購條件的貸款的負債 66,193 衍生工具 1,586 應付股息 47,177 貸款已售出54,641股股東權益 11,805 應付賬款和其他應計負債 176,520 總負債 9,722,382 美元優先股 C 系列 8,361 股股東權益 優先股 111,378 普通股 11 額外付清 -in 資本 1,684,074 留存收益 4,994 累計其他綜合收益 (虧損) (9,369) Ready Capital Corporation總股本1,791,074 88 非 控股權益 99,146 股東權益總額 1,890,234 美元總負債和股東權益 11,620,977 美元調整後的每股普通股賬面淨值分享 15.20 美元 |

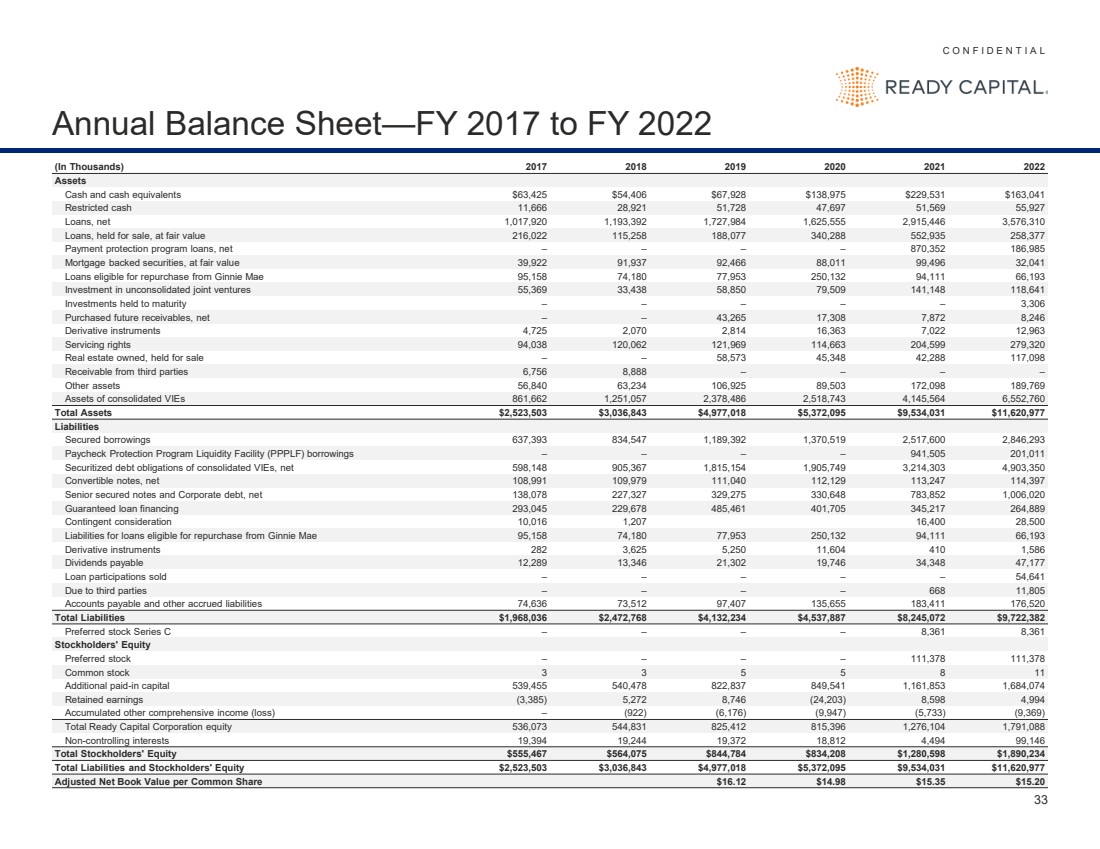

| C O N F I D E N T I A L 33 年度資產負債表——2017財年至2022財年(以千計)2017 2018 2019 2021 2021 年資產 現金及現金等價物 63,425 54,406 美元 67,928 美元 138,975 $229,531 $163,041 限制性現金 11,666 28,697 51,569 51,569 27 筆貸款,淨值 1,017,920 1,193,392 1,727,392 1,625,555 2,915,446 3,576 310 公允價值的待售貸款 216,022 115,258 188,077 340,288 552,935 258,935 258,377 筆支付保護計劃貸款,淨額 — — — — 870,352 186,985 抵押貸款支持證券,公允價值 39,985 22 91,937 92,466 88,011 99,496 32,041 貸款有資格從 Ginnie Mae 回購 95,158 74,180 77,953 250,132 94,111 66,193 投資未合併合資企業 55,369 33,438 58,509 141,148 118,641 141,148 118,641 持有至到期的投資 — — — — — 3,306 購買的未來應收賬款,淨額 — — 43,265 17,308 7,872 8,246 衍生工具 4,725 2,070 2,870 2,841 14 16,363 7,022 12,963 服務權 94,038 120,062 121,969 114,663 204,599 279,320 自有、持有待售房產 — — 58,573 45,348 42,288 117,098 來自第三方的應收賬款 6,756 8,888 — — — 其他資產 56,840 6,234 106,925 89,503 172,098 189,769 合併後的 VIE 資產 861,662 1,251,057 2,378,486 2,518,743 4,145,564 6,552,760 總資產 2,523,503 美元 3,036,843 美元 4,977,018 美元 5,372,095 美元 9,534,031 美元 11,620,977 負債 637,393 834,547 1,189,392 1,370,519 2,517,600 2,846,293 薪資保護計劃流動性基金 (PPPLF) 借款 — — — 941,505 201,011 合併VIE的證券化債務,淨額 598,148 905,367 1,815,154 1,905,749 3,214,303 4,903,350 可轉換票據,淨額 108,991 9,979 111,040 112,129 113,247 114,397 優先擔保票據和公司債務,淨額 138,078 227,327 329,275 330,648 783,852 1,006,020 擔保貸款融資 293,045 229,678 485,461 401,705 345,217 264,889 或有對價 10,016 1,207 16,400 28,500 符合金妮美回購貸款的負債 95,158 74,180 77,953 250,132 94,111 66,193 衍生工具 282 3,625 5,250 11,604 410 1,586 應付股息 12,289 13,346 21,302 19,746 34,348 47,177 已售出貸款參與權 — — — — — — 54,641 應付賬款和其他應計負債 74,636 73,512 97,407 135 135,655 183,411 176,520 總負債 1,968,036 美元 2,472,768 4,132,234 美元 4,537,887 美元 8,245,072 美元9,722,382 美元優先股 C 系列 — — — — 8,361 8,361 股東權益 優先股 — — — 111,378 111,378 普通股 3 3 5 5 8 11 額外實收資本 539,361 455 540,478 822,837 849,541 1,161,853 1,684,074 留存收益 (3,385) 5,272 8,746 (24,203) 8,598 4,994 累計其他綜合收益(虧損)— (922) (6,176) (9,947) (5,733) (9,369) Ready Capital Corporation 總股權 536,053 73 544,831 825,412 815,396 1,276,104 1,791,088 非控股權益 19,394 19,244 19,372 18,812 4,494 99,146 股東權益總額 $555,467 $564,075 $844,784 $834,208 1,280,598 1,890,234 總負債和股東權益 $2,523,503 $3,036,843 $4,977,018 $5,372,031 $9,595 $9,534,031 $11,6695 20,977 調整後的每股普通股賬面淨值 16.12 美元 14.98 美元 15.35 美元 15.20 美元 |

| C O N F I D E N T I A L 34 損益表—TTM (以千計,股票數據除外)4Q2022 1Q2023 2Q2023 3Q2023 利息收入 207,068 美元 217,573 美元 217,573 美元 232,884 美元 250,590 美元利息支出(143,435)(172,534)(191,612) 之前的淨利息收入(準備金)) 追回貸款損失 63,633 美元 57,179 美元 60,350 美元 58,978 美元追回貸款損失 (33,859) 6,734 (19,427) 12,151 扣除貸款損失後的淨利息收入 29,774 美元 63,913 美元 40,923 71,129 美元非利息收入 住宅抵押貸款銀行活動 549 美元 9,169 美元9,884 美元7,059 美元自有金融工具和房地產的淨已實現收益(虧損)3,529 11,575 23,878 14,402 金融工具的未實現淨收益(虧損)9,430(11,728)7,407 17,684 扣除攤銷和減值後的服務收入 8,643 14,003 14,432 16,033 購買的未來應收賬款收入,淨額 — 540 86 904 未合併合資企業的收入 501 656 33 56 討價還價收購的收益(虧損)— — 229,894(14,862) 其他收入 19,771 19,883 18,569 18,315 總非利息收入 42,420 44,098 美元 304,183 美元 59,591 美元非利息支出 員工薪酬和福利(19,228美元)(25,139美元)(27,709美元)(24,868美元) 從關聯方分配的員工薪酬和福利(3,000)(2,326)(2,500)(3,001) 住宅抵押貸款銀行活動的可變收入(支出)1,168(5,485)(6,574)(4,091) 專業費用(5,251)(5,251)(5,251)(5,717) (5,656) (7,810) 管理費 — 關聯方 (5,224) (5,081) (5,760) (7,229) 激勵費 — 關聯方 (2,156) (1,720) (71) — 貸款服務費用 (10,123) (9,963) (13,115) (15,818) 交易相關費用 (5,027) (893) (13,966)(2,329) 其他運營費用 (12,881) (14,318) (11,241) (14,368) 非利息支出總額 (61,722 美元) (70,642 美元) (86,592 美元) (79,514 美元) 所得税準備金前收入 10,472 美元 37,369 美元 258,514 美元 51,206 美元 3,210 (391) (5,141) (4,027) 淨收益 13,682 美元 36,978 美元 253,373 美元 47,179 美元減去:優先股股息 1,999 1,999 2,999 扣除:歸屬於非控股權益的淨收益2,228 1,835 4,490 1,517 歸屬於Ready Capital Corporation的淨收益9,455美元 33,144美元 4,6883美元 4,6883 美元 63 普通股每股收益—基本0.08美元 0.30美元普通股每股收益1.87美元每股收益——攤薄後0.09美元0.29美元1.76美元加權平均已發行股票0.25美元——基本110,672,949 110,672,939 131,651,125 171,973,933加權平均已發行股票——攤薄121,062,323 121,025,909 141,583,837 174,440,867普通股每股申報的股息0.40美元 40 美元 0.40 美元 0.36 美元注意:不包括收購 Broadmark 對 2023 年 5 月 31 日之前任何時期的影響 |

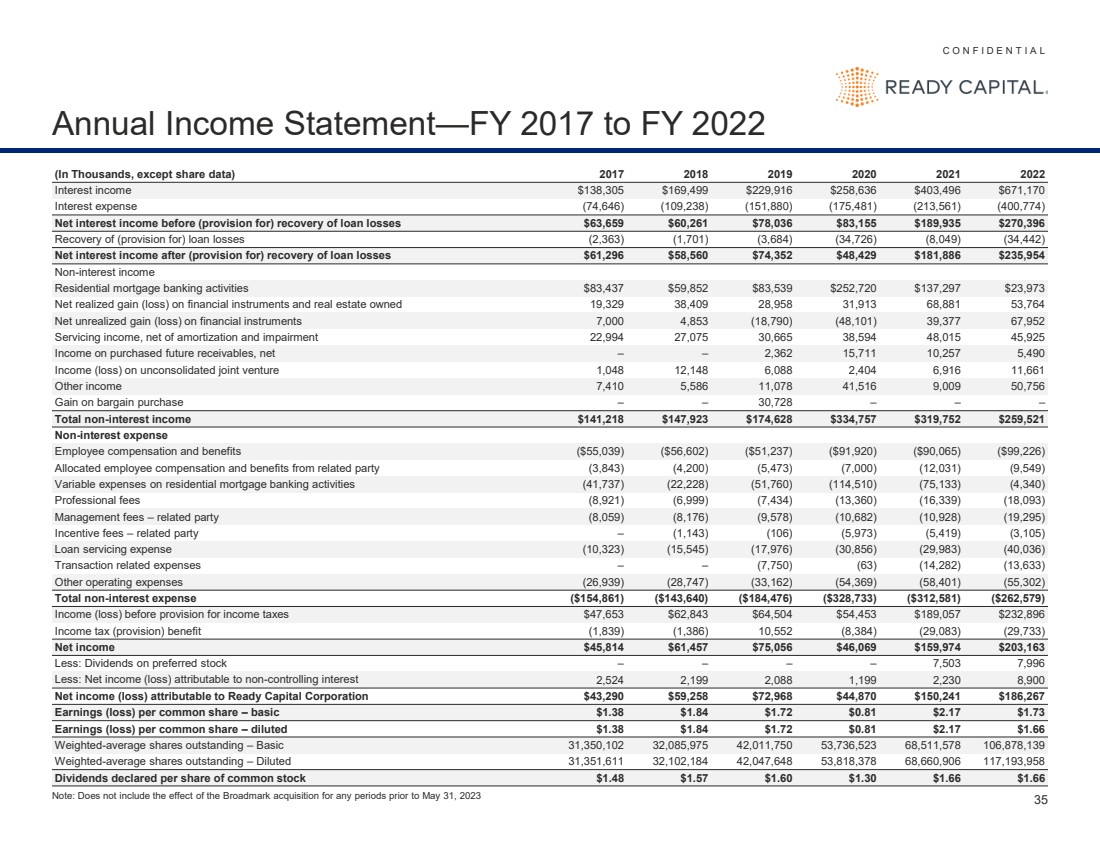

| C O N F I D E N T I A L 35 年度收益表——2017財年至2022財年(以千計,股票數據除外)2017 2018 2019 2021 2021 年利息收入 138,305 美元 169,499 229,916 美元 258,636 美元 403,496 美元利息支出 (74,646) (109,238) (151,880) (175,481) (175,481) (213,561) (400,774) 扣除貸款損失前(準備金)的淨利息收入 63,659 美元 60,261 美元 78,036 美元 83,155 美元 189,935 美元270,396 收回貸款損失(準備金)(2,363) (1,701) (3,684) (34,726) (8,049) (34,442) 扣除貸款損失(準備金)後的淨利息收入為61,296美元58,560 美元 74,352 美元 48,429 美元 181,886 美元 235,954 美元非利息收入 住宅抵押貸款銀行活動 83,437 美元 59,852 83,539 美元 252,720 美元 137,297 美元 23,973 美元自有金融工具和房地產的淨已實現收益(虧損)19,329 38,409 28,913 68,881 53,764 金融工具的未實現淨收益(虧損)7,000 4,853(18,790)(48,101)39,377 67,952 扣除攤銷和減值後的服務收益 22,994 27,075 30,665 38,594 48,015 45,925 所購未來應收賬款的收入,淨額 — — 2,362 15,711 10,257 5,490 未合併收益(虧損)合資企業 1,048 12,148 6,088 2,404 6,916 11,661 其他收入 7,410 586 11,078 41,516 9,009 50,756 討價還價收益 — — — 非利息收入總額 141,218 美元 147,923 美元 174,728 美元 334,757 美元 319,752 美元 259,521 美元非利息支出 員工薪酬和福利(55,039美元)(56,602美元)(51,237美元)(91,920美元)(90,065美元)(99,226美元) 從關聯方分配的員工薪酬和福利(3,843)(4,200)(5,473)(7,000)(12,031)(9,549) 住宅抵押貸款銀行活動的可變支出(41,737)(41,737)(7,000)(12,031)(9,549) 住宅抵押貸款銀行活動的可變費用(41,737)(22,228) (51,760) (114,510) (75,133) (4,340) 專業費用 (8,921) (6,999) (7,434) (13,360) (16,339) (18,093) 管理費 — 關聯方 (8,059) (8,176) (9,578) (10,682) (10,928) (19,295) 激勵費 — 關聯方 — (1,143) (1,143) (106) (5,973) (5,419) (3,105) 貸款服務費用 (10,323) (15,545) (17,976) (30,856) (29,983) (40,036) 交易相關費用 — — (7,750) (63) (14,282) (13,633) 其他運營費用 (26,939) (28,739) (28,739) (28,739) (28,739) 47) (33,162) (54,369) (58,401) (55,302) 非利息支出總額 (154,861 美元) (143,640 美元) (184,476 美元) (328,733 美元) (312,581 美元) (262,579 美元) 所得税準備金前的收入(虧損)47,653 美元 62,843 美元 64,504 美元 54,453 美元 189,057 美元 232,896 美元所得税(準備金)福利(1,839)(1,386) 10,552 (8,384) (29,083) (29,733) 淨收入 45,457 美元 75,056 美元 46,069 美元 159,974美元減去203,163美元:優先股股息— — — — 7,503 7,996減去:歸屬於非控股權益的淨收益(虧損)2,524 2,199 2,088 1,199 2,230 8,900美元歸屬於Ready Capital Corporation的淨收益(虧損)43,290 美元 59,258 72,870 美元 150,241 美元普通股每股收益(虧損)——基本 1.38 1.84 1.72 美元0.81 美元 2.17 美元普通股每股收益(虧損)——攤薄後1.38美元1.84美元1.72美元2.17美元加權平均已發行股票1.66美元——基本31,350,102 32,085,975 42,011,750 53,736,523 68,578 106,878,139加權平均已發行股票——稀釋後的31,351,611 32,102,184 42,084 42,084 42,084 42,084 42,084 42,084 42,084 42,084 42,084 ,648 53,818,378 68,660,906 117,193,958 普通股每股申報的股息 1.48 美元 1.57 1.60 1.60 1.30 1.66 1.66 1.66 美元注:不包括收購 Broadmark 對 2023 年 5 月 31 日之前任何時期的影響 |

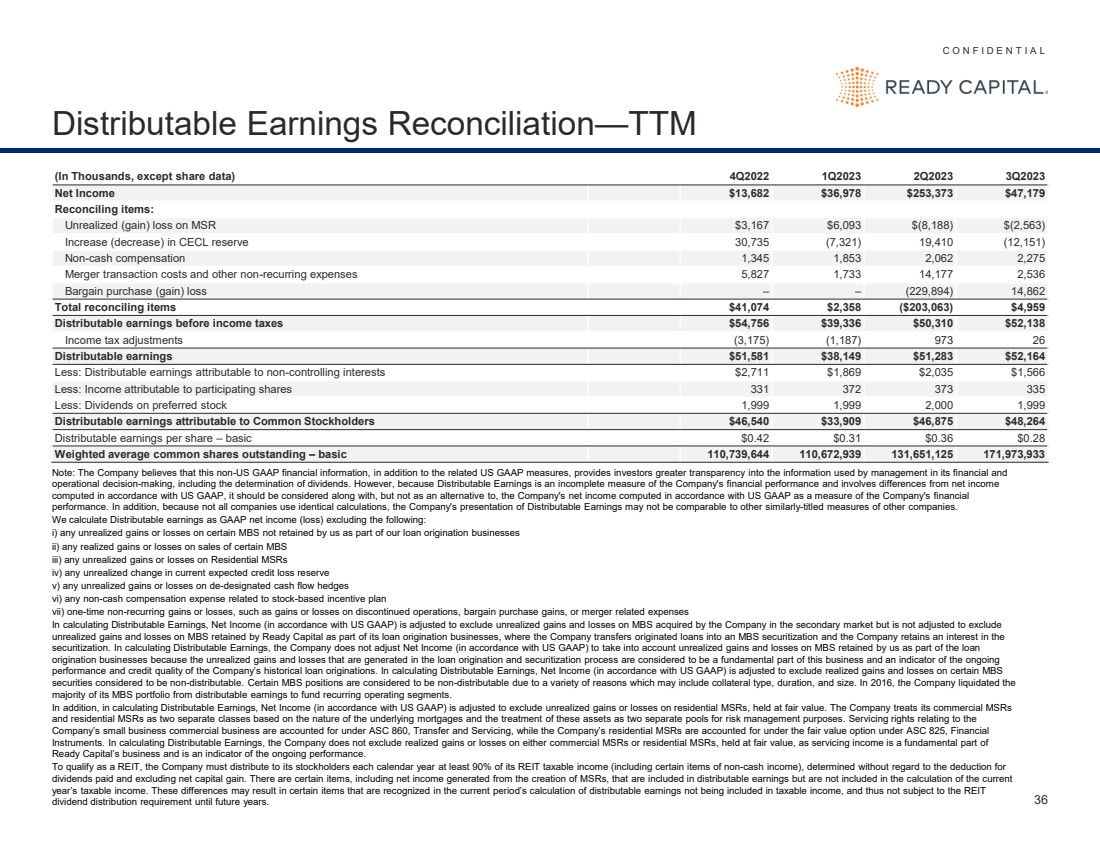

| C O N F I D E N T I A L 36 可分配收益對賬—TTM 注:公司認為,除了相關的美國公認會計準則指標外,這些非美國公認會計準則財務信息還使投資者更清楚地瞭解管理層在財務和 運營決策中使用的信息,包括股息的確定。但是,由於可分配收益是衡量公司財務業績的不完整指標,並且涉及與根據美國公認會計原則計算的淨收益 的差異,因此應將其與根據美國公認會計原則計算的公司淨收益一起考慮,但不能作為衡量公司財務 業績的替代方案。此外,由於並非所有公司都使用相同的計算方法,因此公司的可分配收益列報可能無法與其他公司的其他類似標題的指標相提並論。 我們將可分配收益計算為GAAP淨收益(虧損),其中不包括以下內容: i) 我們未作為貸款發放業務的一部分保留的某些MBS的任何未實現收益或虧損 ii) 某些MBS銷售的任何已實現收益或虧損 iv) 住宅MSR的任何未實現收益或虧損 iv) 當前預期信用損失準備金的任何未實現變動 v) 取消指定現金流套期保值的任何未實現收益或虧損 vi) 與股票激勵計劃相關的任何非現金薪酬支出 vii) 一次性非-經常性收益或虧損,例如已終止業務的收益或虧損、討價還價收購收益或與合併相關的費用 在計算可分配收益時,淨收益(根據美國公認會計原則)進行了調整,以排除公司在二級市場收購的MBS的未實現收益和虧損,但未進行調整以排除Ready Capital作為其貸款發放業務的一部分保留的MBS未實現收益和虧損,該公司在貸款發放業務中轉移貸款轉為MBS證券化,公司保留以下權益 證券化。在計算可分配收益時,公司不會調整淨收益(根據美國公認會計原則),以將我們在貸款 發放業務中保留的MBS的未實現收益和虧損考慮在內,因為貸款發放和證券化過程中產生的未實現損益被視為該業務的基本組成部分,也是公司歷史貸款持續 業績和信貸質量的指標起源。在計算可分配收益時,對淨收益(根據美國公認會計原則)進行了調整,以排除某些被認為不可分配的MBS 證券的已實現收益和虧損。由於各種原因,可能包括抵押品類型、期限和規模,某些MBS頭寸被視為不可分配。2016年,公司清算了其MBS投資組合中的大部分 從可分配收益向經常性運營部門提供資金。 此外,在計算可分配收益時,對淨收益(根據美國公認會計原則)進行了調整,以排除按公允價值持有的住宅MSR的未實現收益或虧損。根據標的抵押貸款的性質以及出於風險管理目的將這些資產視為兩個獨立的資金池,該公司將其商業MSR 和住宅MSR視為兩個獨立的類別。與 公司小型企業商業業務相關的服務權歸入ASC 860 “轉讓和服務”,而公司的住宅MSR則根據ASC 825 “金融 工具” 的公允價值期權進行核算。在計算可分配收益時,公司不排除按公允價值持有的商業MSR或住宅MSR的已實現收益或虧損,因為服務收入是 Ready Capital業務的基本組成部分,也是持續業績的指標。 要獲得房地產投資信託基金的資格,公司必須在每個日曆年向其股東分配房地產投資信託基金應納税所得額的至少90%(包括某些非現金收入項目),該收入不考慮扣除已支付的 股息,不包括淨資本收益。某些項目,包括創建 MSR 產生的淨收入,包含在可分配收益中,但不包含在當前 年度的應納税所得額的計算中。這些差異可能導致本期計算可分配收益時確認的某些項目不包含在應納税所得額中,因此直到未來幾年才受房地產投資信託基金 股息分配要求的約束。 (以千計,股票數據除外)4Q2022 1Q2023 2Q2023 3Q2023 淨收益 13,682 美元 36,978 美元 253,373 美元 47,179 美元對賬項目: MSR 3,167 美元未實現(收益)虧損 6,093 美元(8,188)美元(2,563) CECL 儲備金增加(減少)30,735 (7,321) 19,410 (12410) ,151) 非現金薪酬 1,345 1,853 2,062 2,275 合併交易成本和其他非經常性支出 5,827 1,733 14,177 2,536 討價還價(收益)虧損 — —(229,894)14,862 對賬項目總計 41,074 2,358 美元(203,063 美元)4,959 美元所得税前可分配收益 54,756 美元 39,336 美元 ,31052,138 美元所得税調整 (3,175) (1,187) 973 26 可分配收益 51,581 美元 38,149 美元 51,283 美元減去:歸屬於非控股權益的可分配收益 2,711 1,869 美元 2,035 1,566 美元減:分紅股息 331 372 373 335 扣除:優先股股息 1,999 1,999 2,999 可分配收益歸屬於普通股持有者46,540美元33,909美元46,875美元每股48,264美元可分配收益——基本0.42美元0.31美元0.36美元加權平均已發行普通股0.28美元——基本110,739,644 110,672,939 131,651,125 171,973,933 |

| C O N F I D E N T I A L 37 年度可分配收益對賬——2017財年至2022財年(以千計,股票數據除外)2017 2018 2019 2021 2021 2021 年淨收益 45,814 美元 61,457 美元 75,056 美元 46,069 美元 159,974 美元203,163 美元對賬項目: 抵押貸款服務權未實現(收益)損失(MSR)4,000 (4,206) 18,567 37,258 (16,923) (46,065) CECL 對應計貸款的影響 — — — 19,527 3,522 33,055 非經常性 REO 減值(回收)— — — 3,406 (941) 2,267 非現金薪酬 — — — 3,833 3,833 4,769 合併交易成本和其他非經常性費用 70 — 8,852 710 16,922 15,233 討價還價收益— —(30,728)— — 抵押貸款支持證券(MBS)未實現(收益)虧損(1,077)381 234 185 — — — 取消指定現金流套期保值的未實現虧損 — — — — — 向獨立董事提供的限制性股票單位(RSU)補助金 290 — — — — 對賬項目總額為3,283美元(3,825美元)(3,075美元)67,037美元 6,413美元9,259美元所得税調整(2,119)1,059(4,720)(11,727)1,649 6,310美元可分配收益46,978美元 58,691美元 67,261美元 101,379美元168,036美元減去分配:可歸因於非控股權益 — 2,100 1,871 2,351 2,324 8,884 扣除:歸屬於分紅股票的收益 — 204 653 1,392 9,093 9,561 可分配收益46,978 美元 56,387 美元 64,737 美元 97,636 美元 156,619 美元 200,287 美元每股可分配收益 — 基本1.41 1.76 1.54 1.82 2.29美元每股可分配收益1.87美元普通股——攤薄後1.41美元1.76美元1.54美元1.82美元2.29美元1.79美元注意:由於四捨五入,總額可能不相和 |

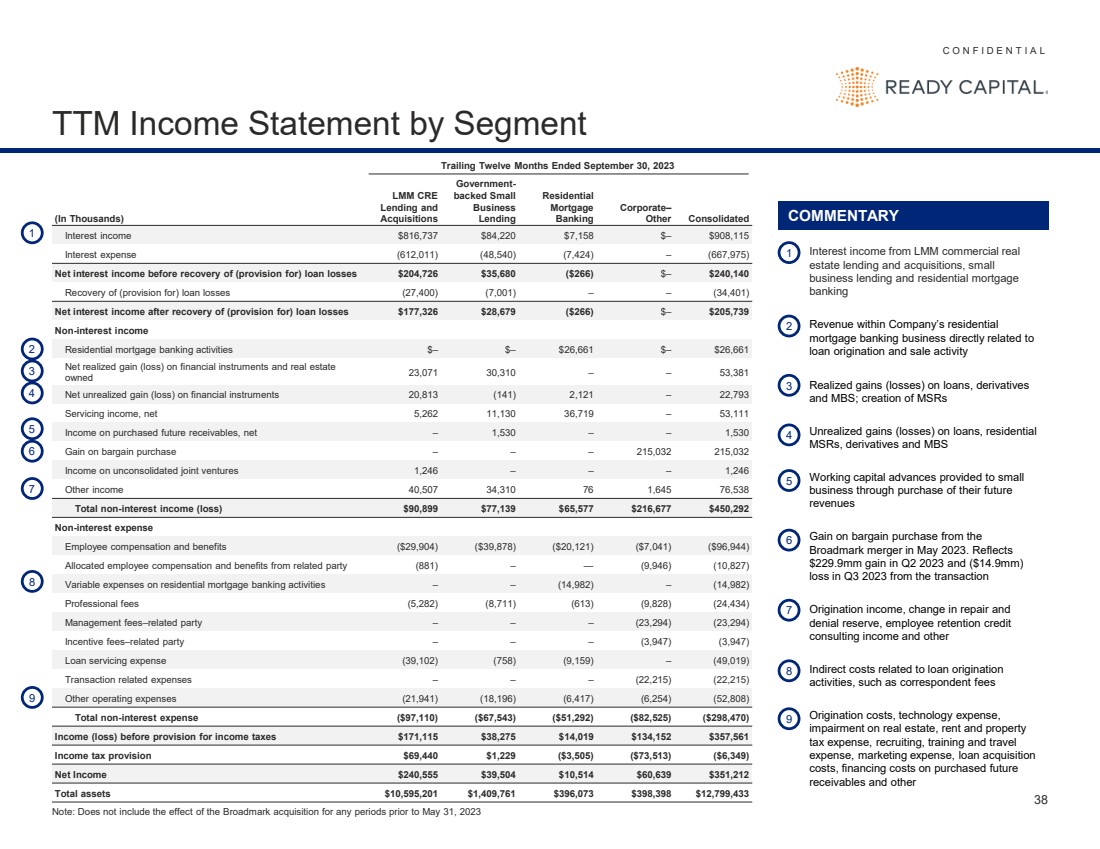

| C O N F I D E N T I A L 38 TTM 分部損益表 截至2023年9月30日的過去十二個月(以千計) LMM CRE 貸款和 收購 政府支持的小型 企業 貸款 住宅 抵押貸款 銀行 企業— 其他合併 利息收入 816美元 737 84,220 美元 7,158 美元— 908,115 美元利息支出 (612,011) (48,540) (7,424) — (667,975) 收回(準備)貸款損失前的淨利息收入 204,726 美元 35,680 美元(266 美元)— 240,140 美元收回(備抵金)貸款損失(27,400)(7,001) —— (34,401) 收回(準備)貸款損失後的淨利息收入 177,326 美元 28,679 美元(266 美元)—— 205,739 美元非利息收入 住宅抵押貸款銀行活動 $—— 26,661 美元— 26,661 美元 擁有的金融工具和房地產的淨已實現收益(虧損)23,071 30,310 — — 53,381 淨額金融工具的未實現收益(虧損)20,813(141)2,121 — 22,793 服務收入,淨額5,262 11,130 36,719 — 53,111所購未來應收賬款的收入,淨額 — 1,530 — — 1,530 討價還價收益 — — — 215,032 215,032 未合併收入合資企業 1,246 — — — 1,246 其他收入 40,507 34,310 76 1,645 76,538 總非利息收入(虧損)90,899 美元 77,139 美元 65,577 216,677 美元 450,292 美元非利息支出 員工薪酬和福利(29,904美元)(39,878美元)(20,121美元)(7,041美元)(96,944美元)) 從關聯方分配的員工薪酬和福利 (881) — — (9,946) (10,827) 住宅抵押貸款銀行活動的可變費用 — — (14,982) — (14,982) 專業費用 (5,282) (8,711) (613) (9,828) (24,434) 管理費—關聯方 — — (23,82) 294) (23,294) 激勵措施費用—關聯方 — — — (3,947) (3,947) 貸款服務費用 (39,102) (758) (9,159) — (49,019) 交易相關費用 — — — (22,215) (22,215) 其他運營費用 (21,941) (18,196) (6,417) (6,254) (52,808)) 非利息支出總額(97,110美元)(67,543美元)(51,292美元)(82,525美元)(298,470美元) 扣除所得税準備金前的收入(虧損)171,115美元 38,275 美元 14,019 美元 134,152 美元 357,561 美元所得税準備金 69,440 美元 1,229 美元(3,505 美元)(73,505 美元)(73,505 美元)513) (6,349 美元) 淨收入 240,555 美元 39,504 美元 10,514 美元 60,639 美元 351,212 美元總資產 10,595,201 美元 1,409,761 美元 396,073 美元398,398 $12,799,433 評論 1 2 3 4 5 7 8 9 1 LMM 商業地產 房地產貸款和收購、小型 商業貸款和住宅抵押貸款 銀行業務的利息收入 2 與 貸款發放和銷售活動直接相關的公司住宅 抵押銀行業務的收入 3 貸款、衍生品的已實現收益(虧損) 和 MBS;創建 MSR 4 通過收購小型 企業向小型 企業提供的貸款、住宅 、衍生品和 MBS 5 營運資本預付款的未實現收益(虧損)未來 收入 7 發放收入、維修和 拒絕儲備金變動、員工留存額度 諮詢收入和其他 8 與貸款發放活動相關的間接成本 9 發放成本、技術支出、 房地產減值、租金和財產 税收支出、招聘、培訓和差旅 支出、營銷費用、貸款收購 成本、購買的未來 應收賬款的融資成本和其他 6 6 2023年5月從 Broadmark 合併中討價還價收購的收益。反映了該交易在 2023 年第二季度收益 2.299 億美元和 2023 年第三季度的(149 萬美元) 虧損 注意:不包括收購 Broadmark 對 2023 年 5 月 31 日之前任何時期的影響 |

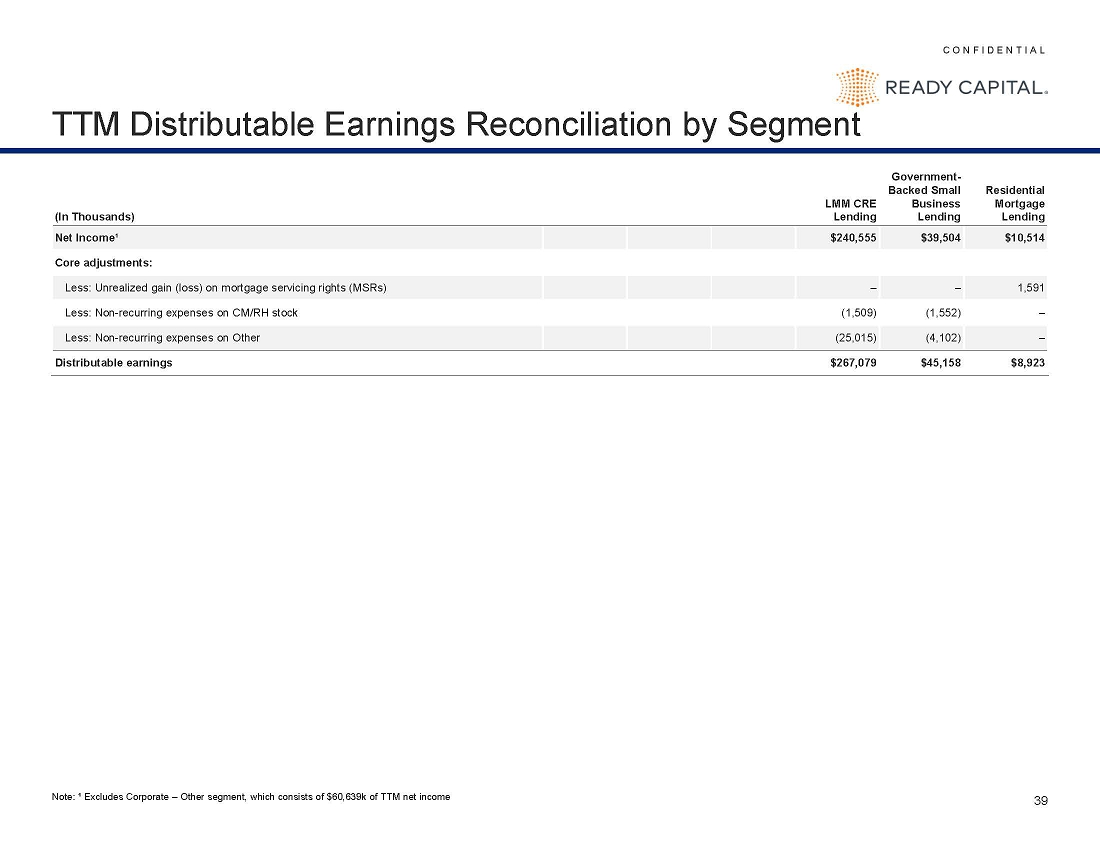

| C O N F I D E N T I A L 39 TTM 按細分市場劃分的核心收益對賬 (以千計) LMM CRE 貸款 政府支持的小型 貸款 住宅 抵押貸款 貸款 淨收入¹ 240,555 美元 39,504 美元10,514 美元核心調整: 減:抵押貸款服務權(MSR)的未實現收益(虧損)— — 1,591 減:CM/RH股票的非經常性支出(1,509)(1,552)— 減去:其他(25,015)(4,102)的非經常性支出 — 核心收益267,079美元 45,158 美元8,923美元注:¹ 不包括企業——其他板塊,包括60美元 639K% 的 TTM 淨收入 |

| 附錄 |

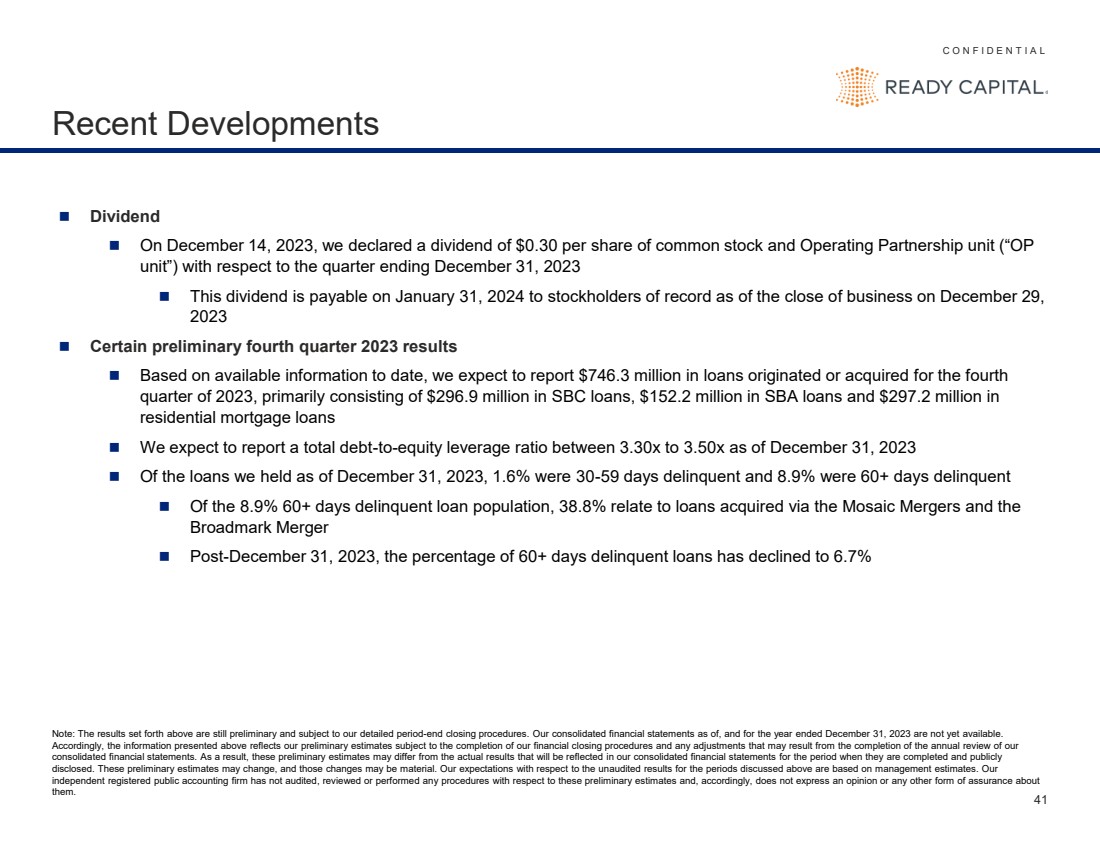

| C O N F I D E N T I A L 41 最新動態 ◼ 股息 ◼ 2023 年 12 月 14 日,我們宣佈截至2023年12月31日的季度普通股和運營合夥企業單位(“OP 單位”)的股息為每股0.30美元 ◼ 該股息將於2024年1月31日支付給截至12月29日營業結束時的登記股東, 2023 ◼ 2023年第四季度的某些初步業績 ◼ 根據迄今為止的可用信息,我們預計將報告第四季度 季度發放或收購的7.463億美元貸款2023年,主要包括2.969億美元的SBC貸款、1.522億美元的小企業管理局貸款和2.972億美元的 住宅抵押貸款 ◼ 我們預計截至2023年12月31日的總債務與權益槓桿率在3.30倍至3.50倍之間 ◼ 在截至2023年12月31日我們持有的貸款中,有1.6%拖欠30-59天,8.9%拖欠60天以上 ◼ 在 8.9% 的 60 天以上的拖欠貸款人口中,38.8% 與通過美國美盛合併和 Broadmark Merger 合併 ◼ 在 2023 年 12 月 31 日之後獲得的貸款有關,即拖欠超過 60 天的百分比貸款已下降至6.7% 注意:上述結果仍是初步結果,有待我們詳細的期末結算程序決定。截至2023年12月31日止年度的合併財務報表尚未公佈。 因此,上述信息反映了我們的初步估計,前提是我們的財務結算程序的完成以及我們 合併財務報表年度審查完成後可能產生的任何調整。因此,這些初步估計可能與實際業績有所不同,實際結果將反映在我們完成和公開 披露期間的合併財務報表中。這些初步估計可能會發生變化,而且這些變化可能是實質性的。我們對上述期間未經審計的業績的預期是基於管理層的估計。我們的 獨立註冊會計師事務所沒有對這些初步估計進行審計、審查或執行任何程序,因此,也沒有對 估算髮表意見或任何其他形式的保證。 |

| C O N F I D E N T I A L 42 LMM 商業貸款產品供應 建築橋樑固定利率/CMBS FREDDIE 產品施工橋樑橋接機構間結構性固定 利率 CMBS Direct Freddie Mac SBL 房產類型 多户家庭, 未來可用 多户住宅、 工業、辦公、 自助倉儲、 必需零售 多户家庭所有房產類型所有房產類型多户家庭 貸款規模 15—7,500 萬美元 5—7,500 萬美元 7,500 萬美元以上的投資組合 1—7,500 萬美元1億美元至4,500萬美元 $1—7.5mm 最大槓桿率 80% 貸款比成本 80% 貸款比值 80% 貸款成值 期限 2—3 年加 2—3 年延期 2—3 年加 延期 最多 3 年加 延期 最多 2 年加 2—10 年 5,710 年 5,710 年 ,10 年 混合利率:20 年 利率類型 SOFR + 利差浮動利率 混合固定利率浮動利率 混合利率 混合利率 注意:不包括代理機構和經濟適用住房貸款 |

| C O N F I D E N T I A L 43 精選現成資本實體的未抵押資產 (以百萬計) 持有 價值描述實體 持有 加權平均 優惠券 首次抵押貸款 $306.9 包括第一留置權橋樑、建築 和擔保貸款 BRMK Lending, LLC Ready Capital 子公司房地產投資信託二期有限責任公司 $222.8 84.1 11.1% 次級抵押貸款 75.2 包括第二留置權橋樑、 建築和擔保貸款 MREC Good Asset, LLC BRMK Lending, LLC 63.8 11.5 15.0% REO 168.8 購買的實物在全額或部分結算 貸款債務時收購的房地產和房地產 MREC Good Asset, LLC BRMK Management, Corp BRMK Lending, LLC 58.4 98.2 12.2 — 保留證券化資金 377.2 證券化債務債務 Ready Capital Magement VIII, LLC Ready Capital Mangement VIII, LLC Ready Capital Mangement VIII, LLC Ready Capital Mangement, LLC {br 資本抵押貸款存款人 IX, LLC Ready Capital Mortgage 存款人 FL12, LLC 133.9 56.4 99.0 88.0 12.2% ¹ VIE 股權 49.0 證券化 債務的剩餘權益 Ready Capital 子公司房地產投資信託基金 II,LLC 49.0 — 優先股權 0.4 優先股 MREC BPPE Holdings, LLC 0.4 12.0% 部分現成資本實體的未支配資產 977.6 美元 977.6 美元注:截至2023年9月30日;由於四捨五入,總額可能不相和,不包括2.4億美元的證券化債務,這些債務在可用時連續獲得現金流但沒有規定的息票 |

| C O N F I D E N T I A L 44 C O N F I D E N T I A L 44 Key Entities Structure Chart GP Interest 99% 1% Management Agreement $63.8mm in subordinated mortgage loans and $58.4mm in REO $222.8mm in first $98.2mm in REO mortgage loans, $11.5mm in subordinated mortgage loans and $12.2mm in REO $0.4m in preferred equity $510.3mm in equity Ready Capital Corporation (Maryland REIT) Waterfall Asset Management, LLC (Delaware LLC; external manager) Sutherland Partners, LP (Delaware LP; operating partnership) Sutherland Asset I, LLC (Delaware LLC) ReadyCap Holdings, LLC (Delaware LLC; TRS) RCC Merger Sub, LLC (Delaware LLC) Waterfall Commercial Depositor II, LLC (Delaware LLC) RC Mosaic Sub, LLC (Delaware LLC) MREC TE REIT Pref Holdings, LLC (Delaware REIT) MREC Shared Holdings General Partnership (Delaware partnership) MREC U Asset Pool, LLC (Delaware LLC) MREC REIT Holdings, LLC (Delaware REIT) MREC BPPE Holdings, LLC (Delaware LLC) MREC Good Asset, LLC (Delaware LLC) Ready Capital TRS I, LLC (Delaware LLC; TRS) Ready Capital Partners I, LLC (Delaware LLC) Ready Capital Subsidiary REIT II, LLC (Delaware REIT) Ready Capital Mortgage Depositor VIII, LLC (Delaware LLC) Ready Capital Mortgage Depositor VII, LLC (Delaware LLC) Ready Capital Mortgage Depositor IX, LLC (Delaware LLC) Ready Capital Mortgage Depositor FL12, LLC (Delaware LLC) BRMK Lending, LLC (Delaware LLC) BRMK Management, Corp. (Delaware corporation) Issuer of Existing Series of Notes External Manager |