附錄 99.2

2023 年第四季度納斯達克:FRST

本陳述和我們向美國證券交易委員會提交的某些其他文件包含構成經修訂的1933年《證券法》第27A條和經修訂的1934年《證券交易法》第21E條所指並受其保護的 “前瞻性陳述” 的聲明。除歷史事實陳述以外的所有陳述都是前瞻性陳述。此類陳述通常可以用 “可能”、“計劃”、“考慮”、“預測”、“相信”、“打算”、“繼續”、“期望”、“項目”、“預測”、“估計”、“可能”、“應該”、“將” 等詞語來識別,以及其他與Primis Financial Corp. 前景相關的類似詞語或表達方式(“公司”)未來的業務和財務業績和/或銀行業和整個經濟的表現。這些前瞻性陳述包括但不限於我們對未來運營和財務業績的預期,包括我們對未來增長和新產品和服務的展望和長期目標;我們對淨利率的預期;對增長戰略、expe nse管理、資本管理和未來盈利能力的預期;對信貸質量和業績的預期;以及我們的預期所依據的假設。提醒潛在投資者,任何此類前瞻性陳述都不能保證未來的表現,並且涉及已知和未知的風險和不確定性,這些風險和不確定性可能導致公司的實際業績、業績或成就與此類前瞻性陳述所表達或暗示的未來業績、業績或成就存在重大差異。前瞻性陳述基於公司管理層已知的信息以及當前的信念和期望,存在重大風險和不確定性。實際結果可能與此類前瞻性陳述所設想的結果存在重大差異。可能導致這種差異的因素包括但不限於:公司實施各種戰略和增長計劃的能力,包括其最近成立的Panacea金融和人壽保費融資部門、數字銀行平臺、V1BE配送服務和Primis抵押貸款公司;金融機構之間的競爭壓力顯著增加;適用法律、規章或法規的變化,包括法規、規章或監管政策或做法的變化;管理層的變化的計劃未來;與我們的貸款活動相關的信用風險;當前和未來經濟和市場狀況的影響(包括季節性)和金融服務行業在全國和主要市場區域內的反彈;利率、通貨膨脹、貸款需求、房地產價值或競爭的變化,以及勞動力短缺和供應鏈中斷;會計原則、政策或指導方針的變化;當前或未來的監管訴訟的不利結果考試或其他法律和/或監管行動;備受矚目的銀行倒閉凸顯的銀行業不利發展的潛在影響,包括對客户信心、存款外流、流動性及監管應對措施的影響;信貸損失準備金的潛在增加;我們識別和應對日益增加的網絡安全風險,包括影響供應商和其他第三方的網絡安全風險的能力;內部或外部行為者的欺詐或不當行為,我們甚至無法發現或緩解這些風險;上帝的行為或戰爭或其他衝突,包括當前的烏克蘭/俄羅斯衝突和以色列/哈馬斯衝突、恐怖主義行為、流行病或其他可能影響總體經濟狀況的悲慘事件;以及其他總體競爭、經濟、政治和市場因素,包括影響我們的業務、運營、價格、產品或服務的因素。前瞻性陳述只能説明發表此類聲明之日。這些前瞻性陳述基於公司管理層目前已知的信息,本質上是主觀的、不確定的,可能會因許多風險和不確定性而發生變化,這些風險和不確定性包括但不限於公司向美國證券交易委員會提交的文件、公司截至2022年12月31日止年度的表1 0-K年度報告中列出的風險和其他因素,標題為 “關於前瞻性的警示説明-查看陳述” 和 “風險因素”,以及公司的季度報告表格 10 中的報告-表格 8-K 的問答和當前報告。公司沒有義務更新任何前瞻性陳述,以反映此類聲明發表之日之後的事件或情況,也沒有義務反映意外事件的發生。提醒讀者不要過分依賴這些前瞻性陳述。2

本演示文稿中包含的報表包括非公認會計準則財務指標,應與隨附的表格一起閲讀。Primis使用非公認會計準則財務指標來分析其業績。這些指標的標題是:經非經常性收入和支出調整後的淨收益;税前準備金前營業收益;平均資產的税前準備金前回報率;平均資產的税前準備金前營業回報率;平均權益的營業回報率;平均有形資產的營業回報率;o營業效率比率;基本每股營業收益;攤薄;每股有形賬面價值;有形資產非股權;有形普通股到有形資產;以及核心淨利率不是公認會計原則下確認的指標,因此被視為非公認會計準則財務指標。我們使用 “運營” 一詞來描述一種不包括被視為非經常性收入或支出的財務指標。被認定為非經營性項目是指那些被排除在報告的財務指標之外時,向管理層或讀者提供的衡量標準可能更能表明我們業務前瞻性趨勢的項目。非公認會計準則項目對賬表中提供了這n個非公認會計準則財務指標與最具可比性的GAAP指標的對賬。管理層認為,這些非公認會計準則財務指標提供了有關Primis的更多有用信息,使管理層和投資者能夠評估Primis的持續經營業績、財務實力和業績,併為同行提供有意義的補償。不應將非公認會計準則財務指標視為根據公認會計原則公佈的任何業績或財務狀況衡量標準的替代方案,投資者在評估Primis的業績或財務狀況時,應考慮Primis根據公認會計原則報告的業績和財務狀況以及所有其他相關信息。非公認會計準則財務指標不是標準化的,因此,可能無法將這些指標與其他提供相同或相似指標的公司進行比較。不,n-GAAP財務指標作為分析工具存在侷限性,投資者不應孤立地考慮這些指標,也不應將其作為根據公認會計原則報告的業績或財務狀況分析的替代品。3

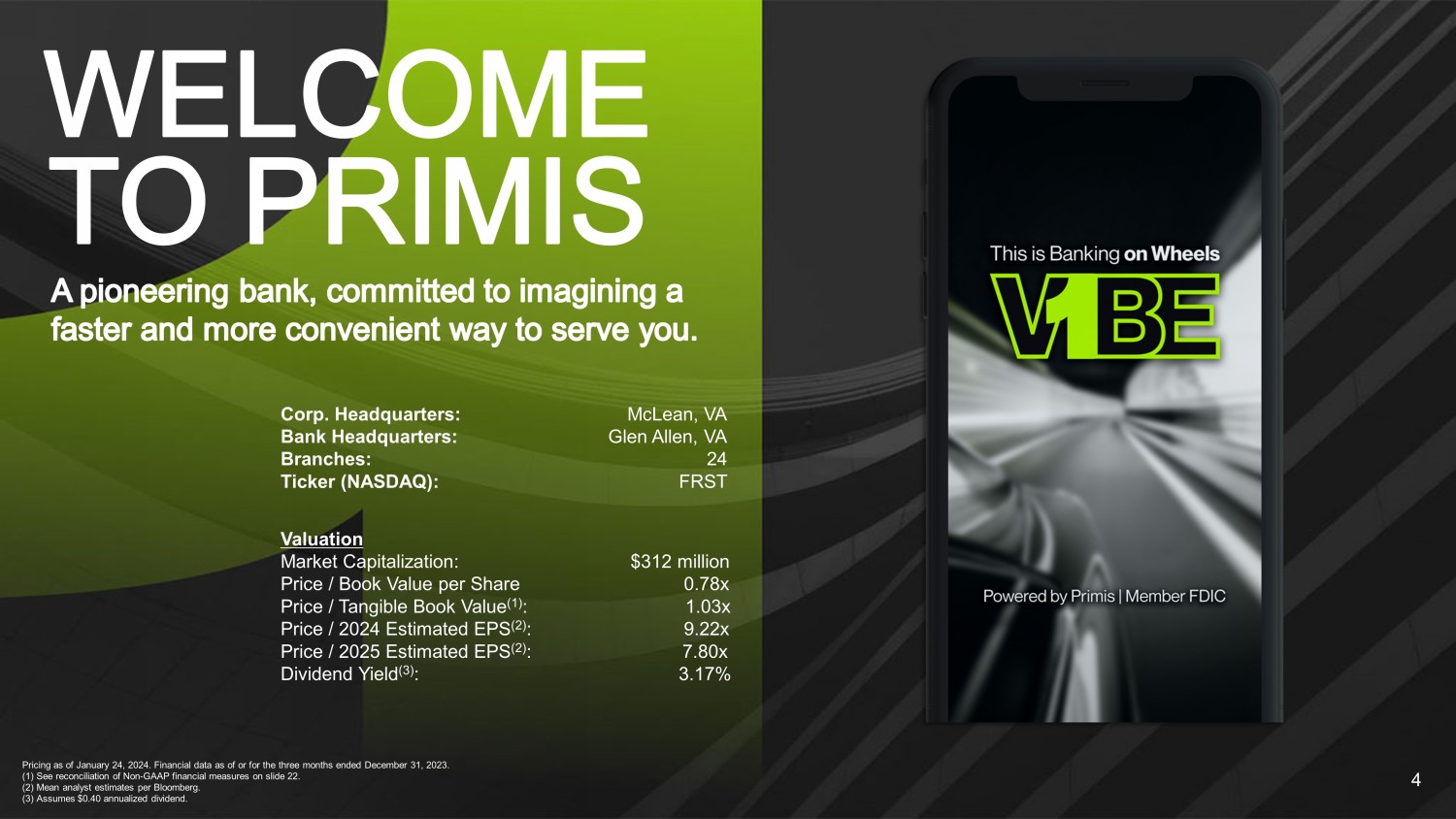

公司總部:弗吉尼亞州麥克萊恩銀行總部:弗吉尼亞州格倫艾倫分行:24股票代碼(納斯達克):FRST估值市值:3.12億美元價格/每股賬面價值0.78倍價格/有形賬面價值(1):1.03倍價格/2024年預計每股收益(2):7.80倍股息收益率(3):3.17%4截至2024年1月24日的定價。截至2023年12月31日的三個月的財務數據。(1)參見幻燈片22中的非公認會計準則財務指標對賬表。(2)彭博社分析師的平均估計。(3)假設年化股息為0.40美元。

5 • 平均資產的營業回報率(1)為89個基點,高於2023年第三季度的81個基點 • 利潤率為3.36%,高於關聯季度的3.01%。不包括第三方管理投資組合的會計調整,第四季度的利潤率為3.09%。• 開立了2,000多個新的存款賬户關係,總額為7,500萬美元,加權平均成本僅為2.96%。• 出售了約1,600萬美元的貸款,收益約為30萬美元,另外參與了1,500萬美元用於管理資產負債表能力。• 2023年第四季度的非利息支出為2980萬美元,而第三季度為3,710萬美元 2023 年的季度。不包括抵押貸款和非運營項目,第四季度的非利息支出為1,870萬美元,低於2023年第三季度的2,050萬美元。• 維持集團領先的流動性,截至2023年12月31日,僅有1.05億美元的批發融資和1.13億美元的資產負債表外資金。• 不包括小企業管理局擔保,關聯季度不良資產減少61%,至僅770萬美元。• 全部增長資本比率包括TCE/TA,目前為7.99%。槓桿率提高至8.93%。(1)參見幻燈片22中的非公認會計準則財務指標對賬

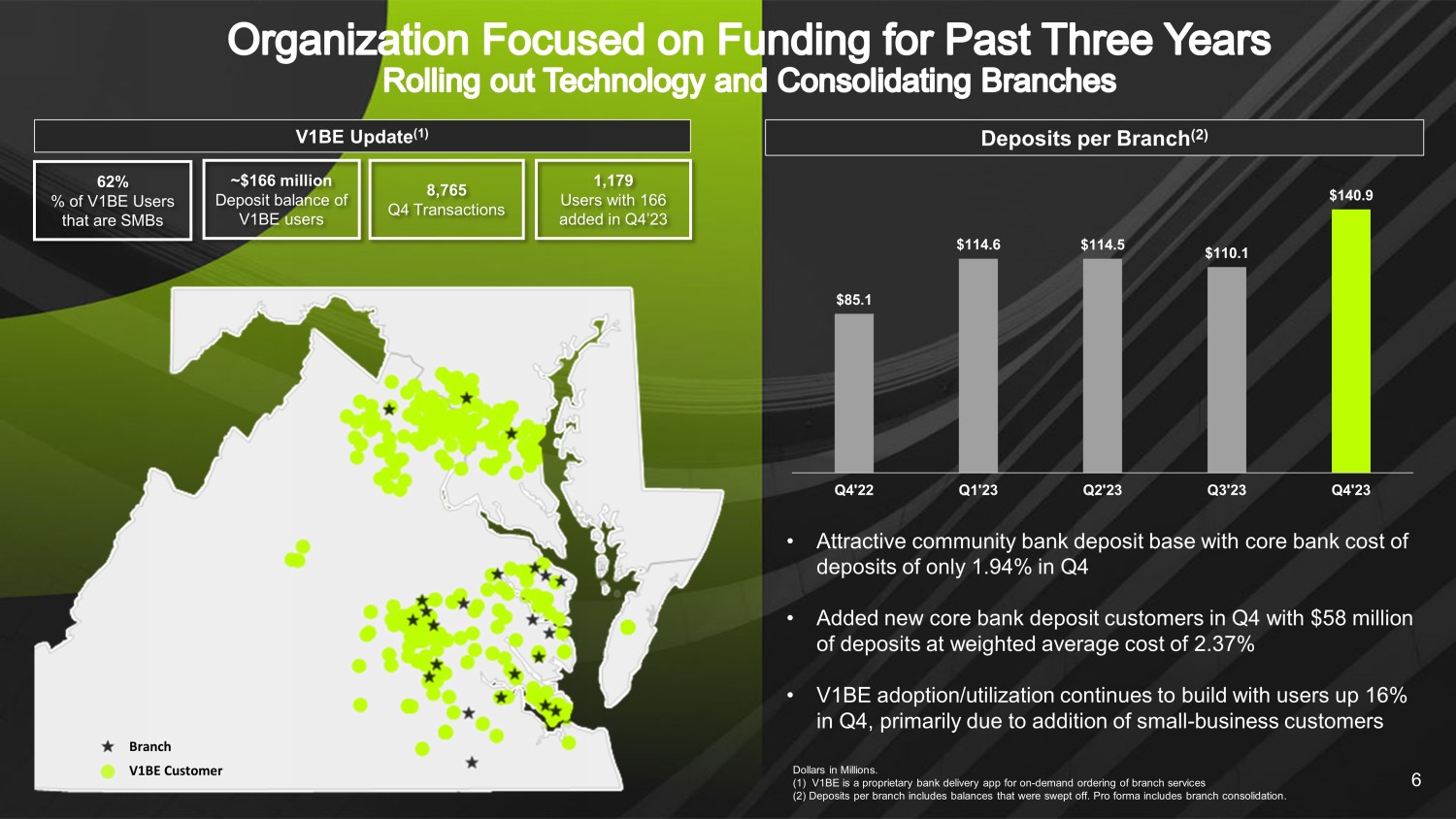

6 • 有吸引力的社區銀行存款基礎,第四季度核心銀行存款成本僅為1.94% • 第四季度增加了新的核心銀行存款客户,存款額為5800萬美元,加權平均成本為2.37% • V1BE的採用/利用率持續增長,第四季度用户增長了16%,這主要是由於小型企業客户增加了每家分行的存款(2)百萬美元。(1)V1BE是一款專有的銀行交付應用程序用於按需訂購分行服務 (2) 每個分支機構的存款包括已清理的餘額。預計包括分支機構整合。1,179名用户,其中166名用户在23年第四季度增加了約1.66億美元 V1BE用户的存款餘額佔中小企業V1BE用户的62%V1BE更新(1)8,765筆交易分支V1BE客户 140.9美元 110.1美元 114.5美元 85.1美元23年第二季度第一季度23年第四季度第4季度 22

7 • 核心銀行繼續提供極具吸引力的融資,其水平普遍優於同行和地區競爭對手 • 替代資金來源緩解了為增加流動性而對核心銀行進行重新定價的壓力,並證明瞭數字戰略的主張 • 第四季度國民銀行平均餘額基本持平,成本緩慢上升 • 利用兩個融資渠道的能力提供了有意義的靈活性和競爭優勢 • 數字平臺使該銀行能夠在不消耗批發能力的情況下滿足融資需求較低的利率 • 與FHLB和聯邦基金相比,數字存款的當前成本每季度都有所改善。當前成本比目標聯邦基金低約30個基點,並朝着公司設定的聯邦基金低於100個基點的目標邁進。NIB:非計息,IBD:計息存款23年第四季度3'23年第二季度23年第一季度4'22年第四季度Core Bank Int過期 12,125 美元 12,380 美元 11,823 美元 9,343 美元 5,183 美元數字平臺國際版過期 10,162 美元 9,196 美元 12,960 美元 5,701 美元 127 美元核心銀行平均值NIB 472,630 美元 471,813 美元 472,416 美元 555,771 美元 648,051 美元 Core Bank 平均值IBD 2,008,386 2,099,617 美元 2,155,212 212 2,149,650 美元 2,027,211 數字平臺平均值IBD 800,963 美元 723,145 美元 1,052,603 美元 481,072 美元 14,691 美元核心銀行成本 IBD 2.40% 2.20% 1.76% 1.71% 1.71% 核心銀行存款成本 1.94% 1.91% 1.80% 1.80% 0.77% IBD 5.05% 4.81% 3.42% 平均 3M FHLB 利率 5.56% 5.56% 4% 5.31% 4.96% 4.40%

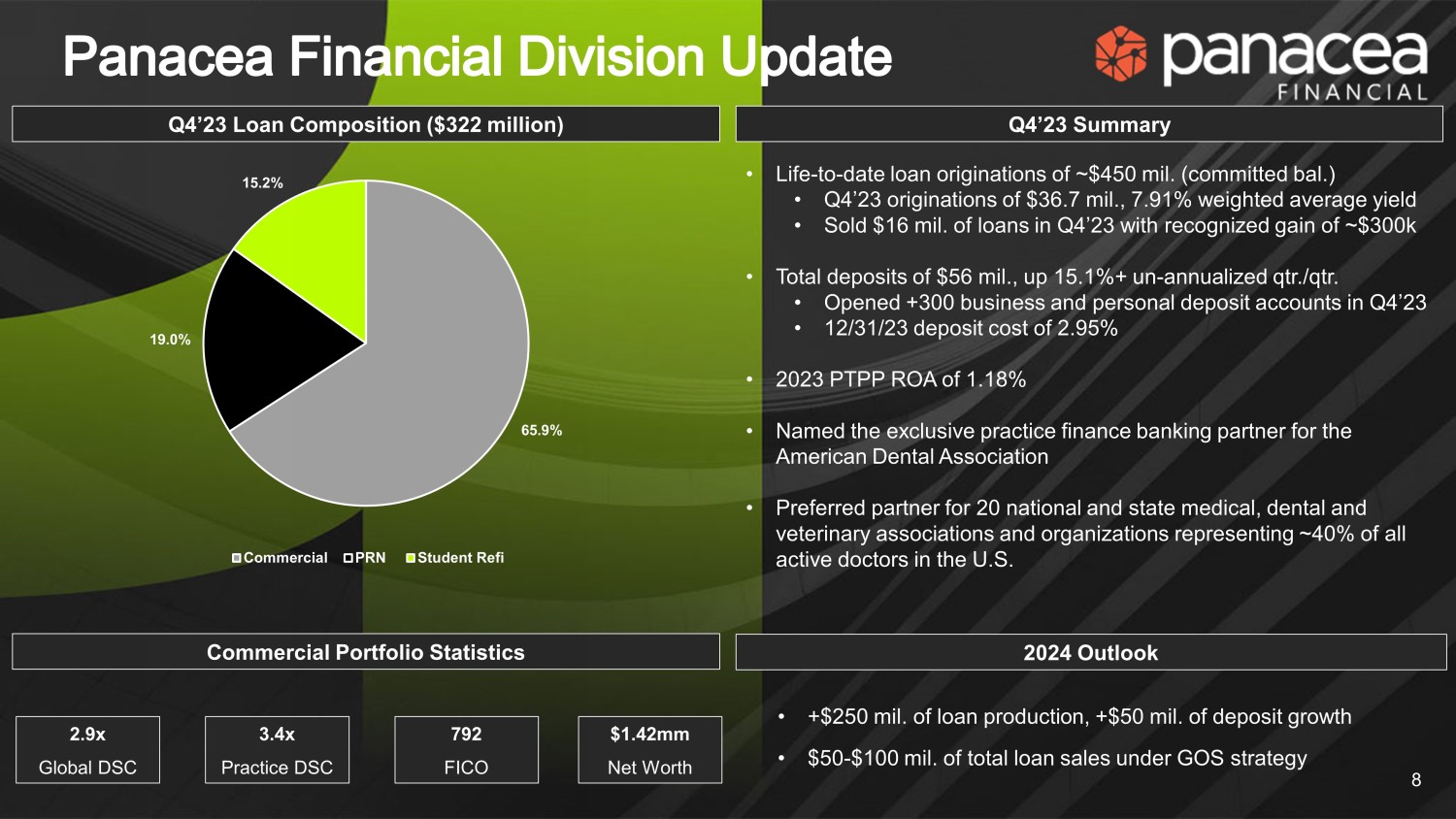

• 迄今為止的終身貸款發放額約為4.5億美元。(承諾金額)•23年第四季度發放額為3670萬美元,加權平均收益率為7.91% •在23年第四季度出售了1,600萬美元的貸款,確認收益約為30萬美元 •存款總額為5,600萬美元,按年計算增長15.1%以上。/qtr. • 在 23 年第四季度開設了 300 多個商業和個人存款賬户 • 23 年 12 月 31 日的存款成本為 2.95% • 2023 年 PTPP 的投資回報率為 1.18% • 被評為美國牙科協會獨家執業融資合作伙伴 • 代表全美約 40% 的全國和州醫學、牙科和獸醫協會及組織的首選合作伙伴。23 年第四季度貸款構成摘要(3.22 億美元)• +2.5億美元的貸款產量,+5000萬美元的存款增長 • GOS戰略商業投資組合下的總貸款銷售額為5000萬至1億美元2024 年統計展望 2.9x 全球 DSC 3.4x Practice DSC 792 FICO 142 萬美元淨資產 8 65.9% 19.0% 15.2% 15.2% 商業 PRN 學生反饋

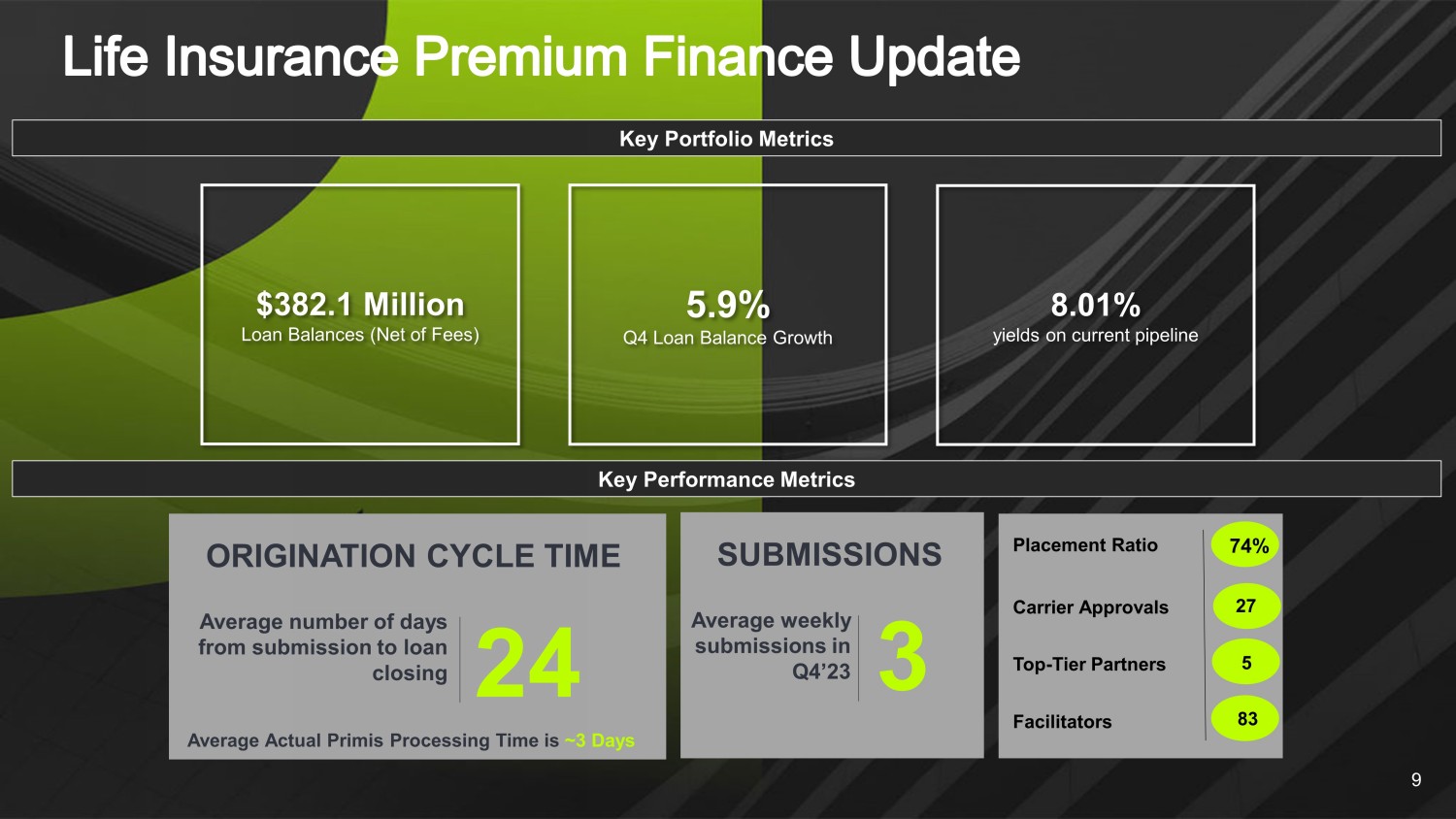

4 9 關鍵投資組合指標關鍵績效指標 24 從提交到貸款結算的平均天數平均貸款餘額實際處理時間約為 3 天配發比率承運人批准量頂級合作伙伴協調人 74% 27 83 3 3 23 第四季度提交的平均每週提交量 5 5.9% 第四季度貸款餘額增長 8.01% 當前貸款餘額收益率3.821億美元貸款餘額(扣除費用)

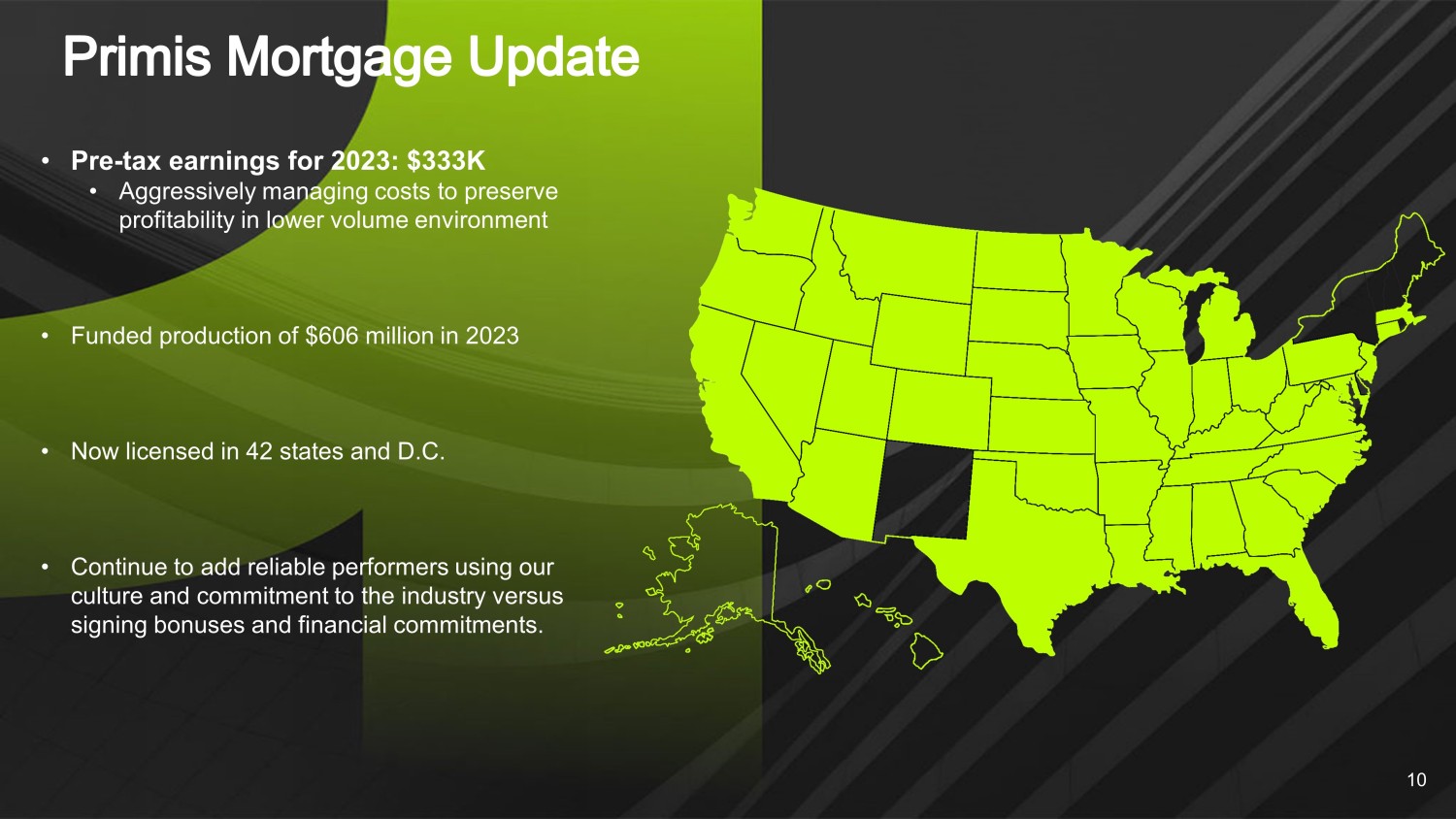

10 • 2023年的税前收益:333萬美元 • 積極管理成本以在較低產量的環境中保持盈利能力 • 2023年資助了6.06億美元的生產 • 現已在42個州和哥倫比亞特區獲得許可 • 繼續利用我們的文化和對行業的承諾來增加可靠的表演者,而不是簽署獎金和財務承諾。

第四季度業績

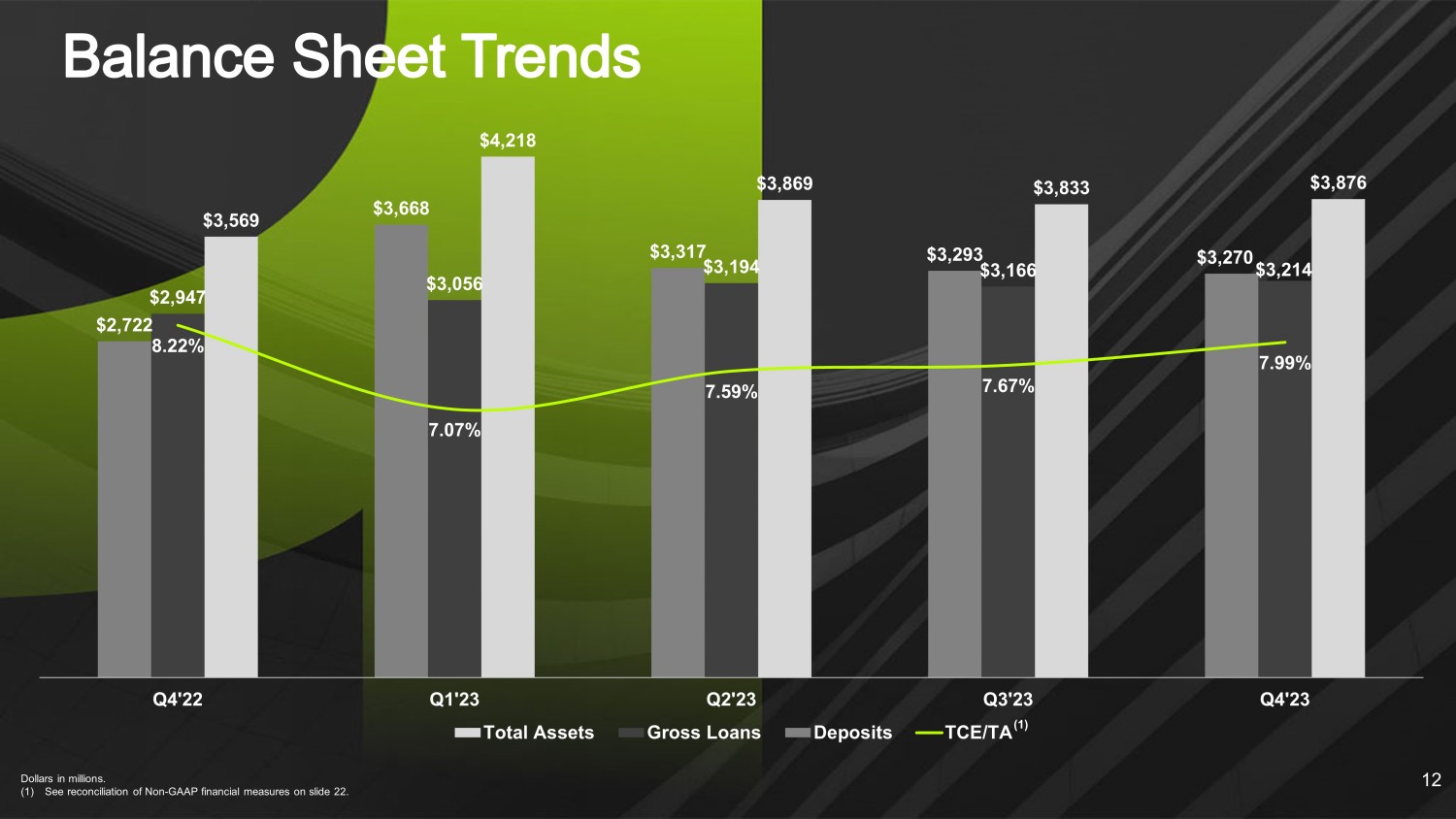

3,876 美元 3,833 美元 3,869 美元 4,218 美元 3,569 美元 3,166 美元 3,194 美元 3,056 美元 2,947 美元 3,293 美元 3,317 美元 3,668 美元 27.99% 7.67% 7.67% 7.59% 8.22% 23季度2,23年第一季度2,23年第一季度總資產貸款存款總額 TCE/TA 以百萬美元計。(1) 參見幻燈片22. 12 (1) 中的非公認會計準則財務指標對賬

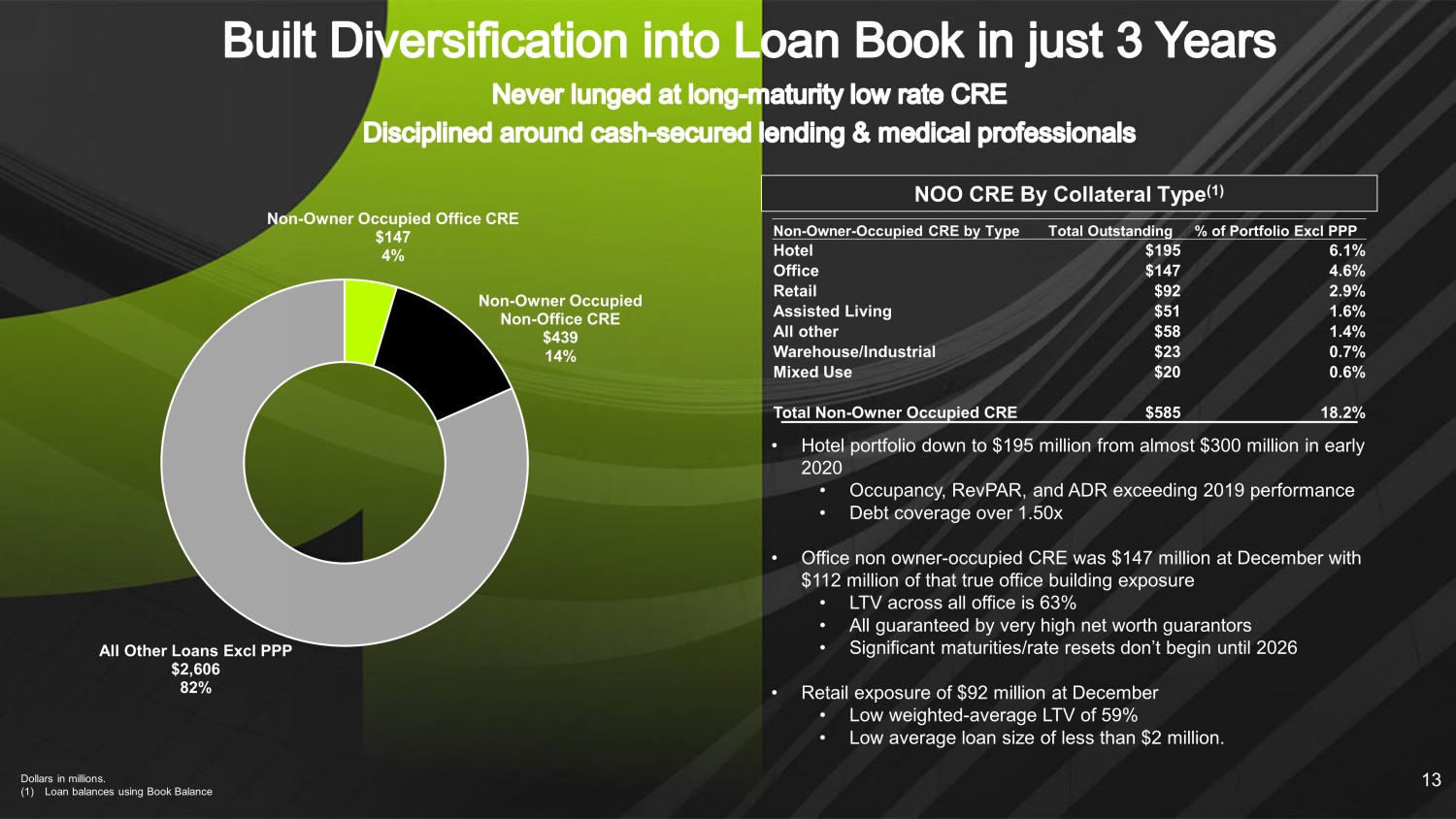

按抵押品類型劃分的NOO CRE(1)• 酒店投資組合從2020年初的近3億美元降至1.95億美元 • 入住率、RevPAR和ADR超過2019年的業績 • 債務承保額超過1.50倍 • 辦公室非業主——在12月佔用的CRE為1.47億美元,其中真實辦公樓的風險敞口為1.12億美元 • 所有辦公室的LTV為63% • 全部由非常高的淨資產擔保人擔保 • 重大到期日/利率重置要到2026年才能開始 • 12月的零售風險敞口為9200萬美元 • 加權低-平均 LTV 為 59% • 平均貸款規模低於200萬美元。以百萬美元計。(1)使用賬面餘額的貸款餘額按類型分列的非所有者佔用的CRE總未償還百分比投資組合不包括PPP酒店195 6.1%辦公室147美元 4.6% 零售92美元 2.9% 輔助生活51美元 1.6% 所有其他58美元 1.4% 倉庫/工業 23 0.7% 混合用途 20 0.6% 非業主佔用 CRE 585 18.2% 非業主自用辦公室 CRE 147 4% 非業主佔用 CRE 147 4% 非業主佔用 CRE $147 4% 非業主佔用 CRE $147 4% 非業主佔用 CRE $147 4% 非業主佔用 CRE $147 4% 非業主非辦公室 CRE 439 14% 所有其他貸款,不包括購買力平價 2,606 美元 82%

分類貸款和不良貸款不包括小企業管理局貸款的擔保部分。核心淨扣除額不包括第三方承保的損失。14 不良貸款/貸款(例如PPP) + OREO Core NCoS /平均批評貸款和分類貸款/貸款總額(例如PPP) • 與23年第三季度相比,不良資產和分類貸款分別減少了1190萬美元和980萬美元 • 第四季度剩餘的不良貸款約為770萬美元,佔資產的0.20% • 淨支出——第四季度減少500萬美元 • 包括300萬美元的淨費用——第三方承擔的損失(抵消非利息收入)• 核心淨扣除——200萬美元,其中大部分與之前為 • 截至 2023 年 12 月 31 日無奧利奧預留的積分 0.53% 0.28% 0.02% 0.27% 0.24% 22 年第 41 季度第 23 季度第 23 季度第 23 季度第 4'23 季度第 4'23 季度 2.35% 2.14% 1.99% 1.89% 0.90% 2022 年第一季度'23 年第二季度'23 年第 3'23 季度第 4'23 季度 1.19% 1.07% 0.77% 0.62% 0.24% 第 4'22 季度第 1'23 季度第二季度第二季度第二季度第二季度第 23 季度第三季度'23 年第 4'23 季度第四季度'23

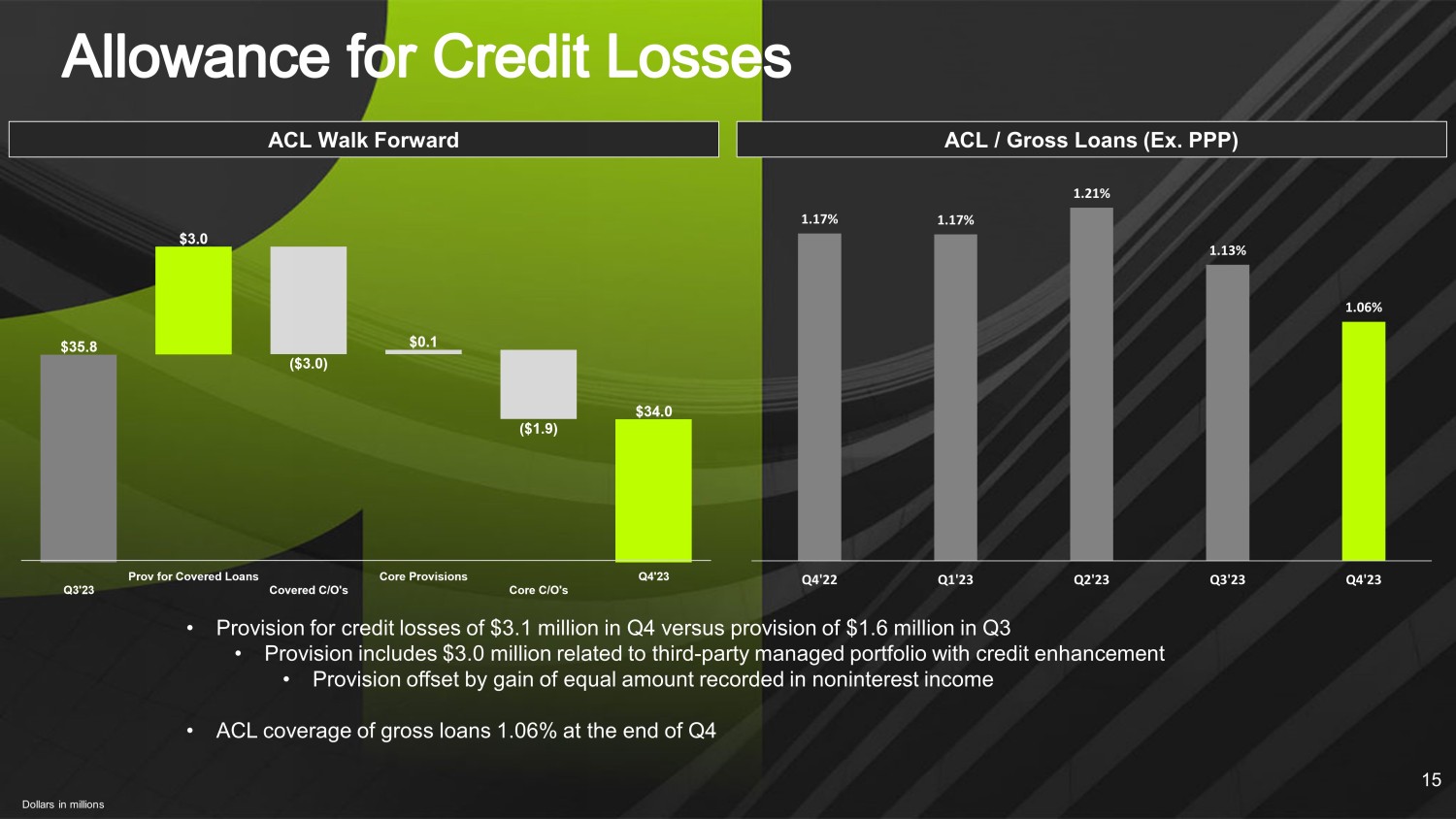

15 ACL Walk Forward ACL/貸款總額(例如PPP) • 第四季度信貸損失準備金為310萬美元,而第三季度準備金為160萬美元 • 準備金包括與具有信用增強功能的第三方管理投資組合相關的300萬美元 • 準備金被非利息收入中記錄的等額收益所抵消 • ACL對貸款總額的百萬美元覆蓋率 1.06% 1.17% 1.21% 1.21% 1.13% 1.13% 1.06% Q3'23 Q4'23

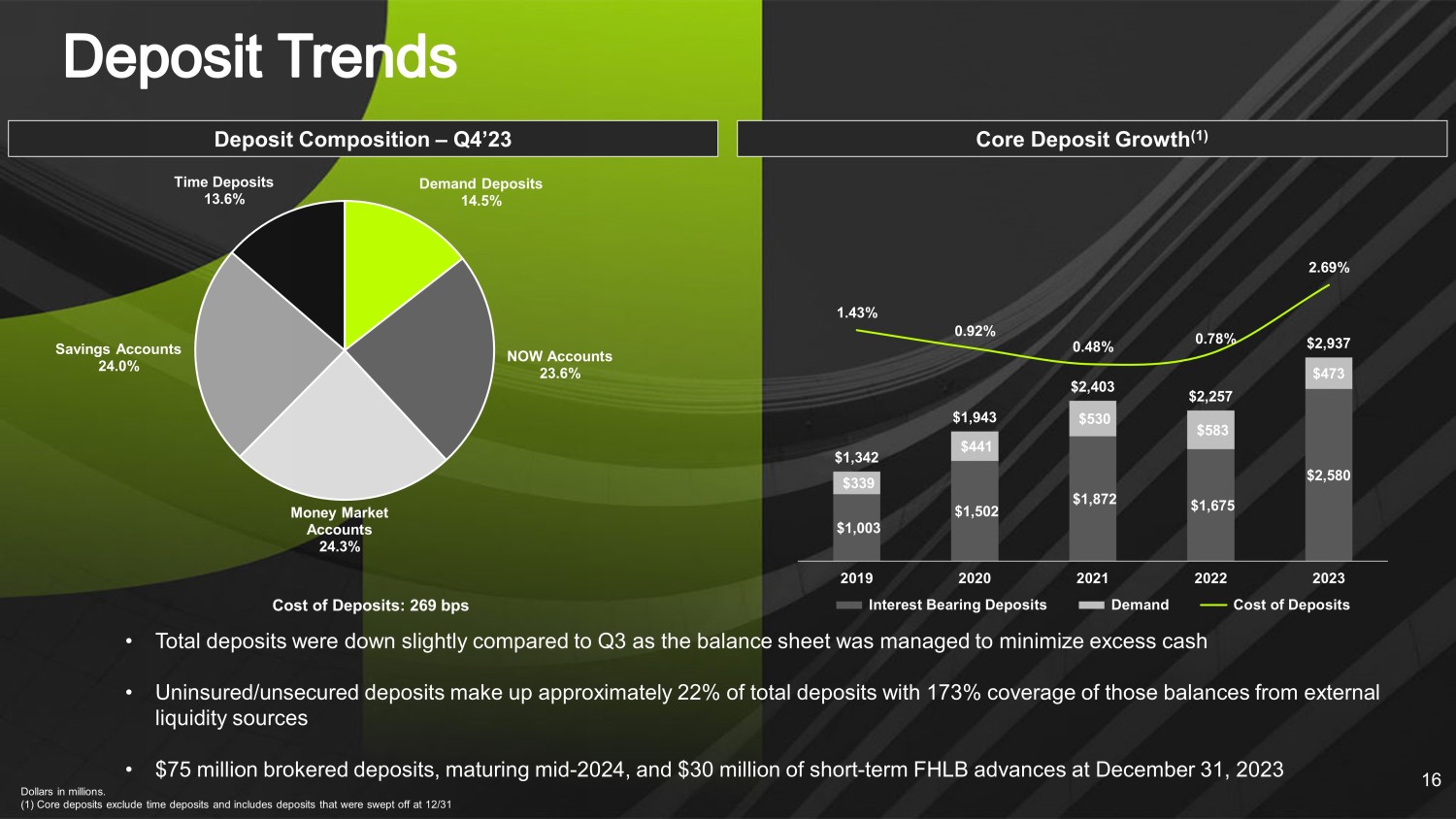

百萬美元。(1) 核心存款不包括定期存款,包括在12月31日被清理的存款 16 存款構成 — 2023 年第四季度核心存款增長 (1) • 由於資產負債表設法最大限度地減少了多餘的現金,存款總額與第三季度相比略有下降 • 未投保/無抵押存款約佔存款總額的22%,佔外部流動性來源餘額的173% • 7,500萬美元經紀存款,中期到期-2024年,以及截至2023年12月31日的3000萬美元短期FHLB預付款存款成本:269個基點活期存款 14.5% 現在賬户 23.6% 貨幣市場賬户 24.3% 儲蓄賬户 24.0% 定期存款 13.6% 1,003 1,502 1,872 1,675 $2,580 $339 $441 530 $583 $473 1,342 1,943 2,403 2,257 2,937 1.43% 0.92% 0.78% 2.69% 2019 2021 2023 計息存款活期存款成本

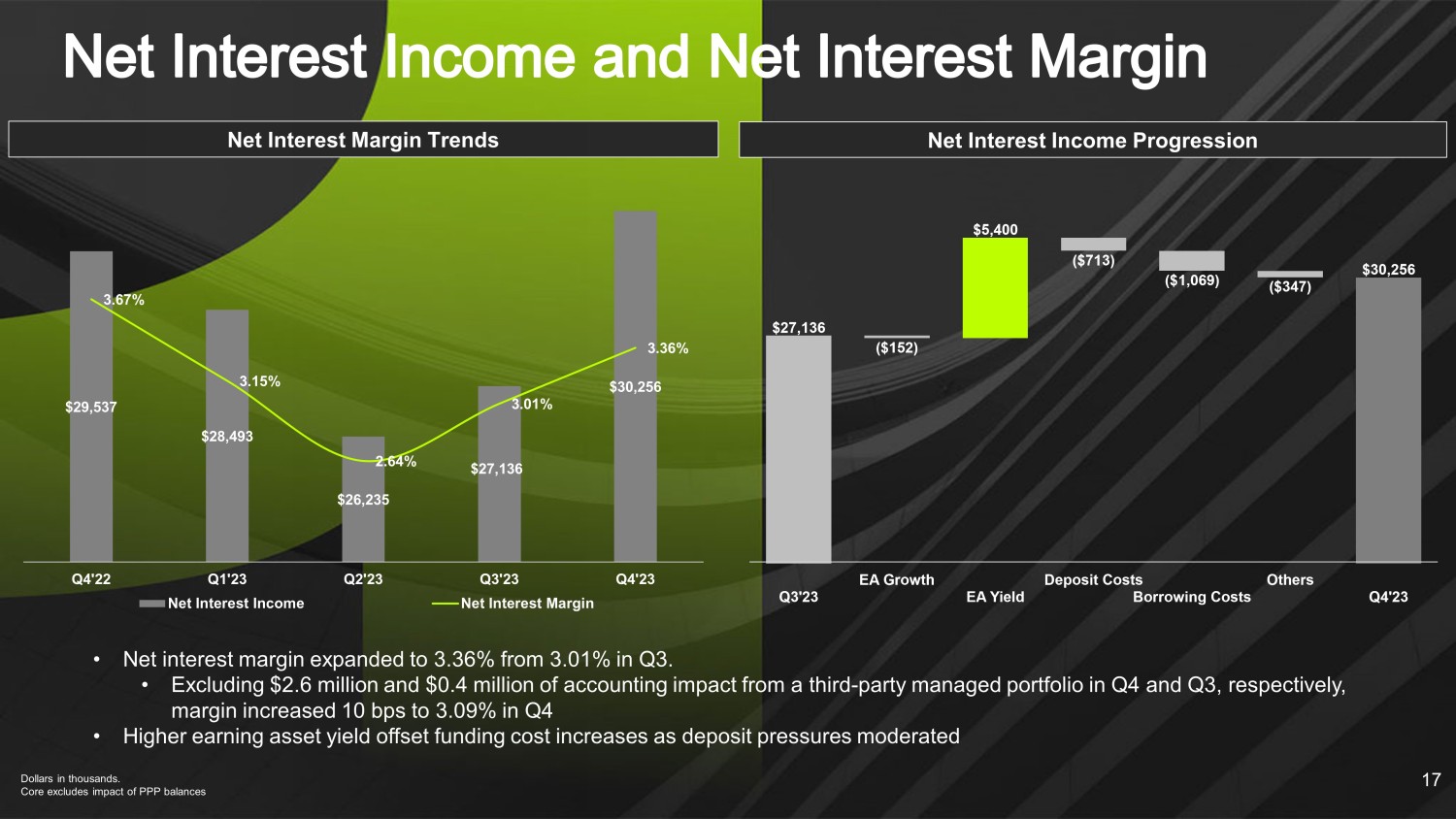

淨利息收入累進美元(以千計)。核心不包括購買力平價餘額的影響 17 • 淨利率從第三季度的3.01%擴大至3.36%。• 不包括第四季度和第三季度分別來自第三方管理投資組合的260萬美元和40萬美元的會計影響,第四季度利潤率增長了10個基點至3.09% • 隨着存款壓力的緩和,收益資產收益率的增加抵消了資金成本的增加 30,256美元 27,136美元 26,235美元 28,493 美元 29,537 美元 3.36% 3.01% 2.64% 3.15% 3.67% 23年第四季度第三季度23年第二季度第二季度23年第一季度淨利息收入22年第四季度淨利息收入淨利潤率

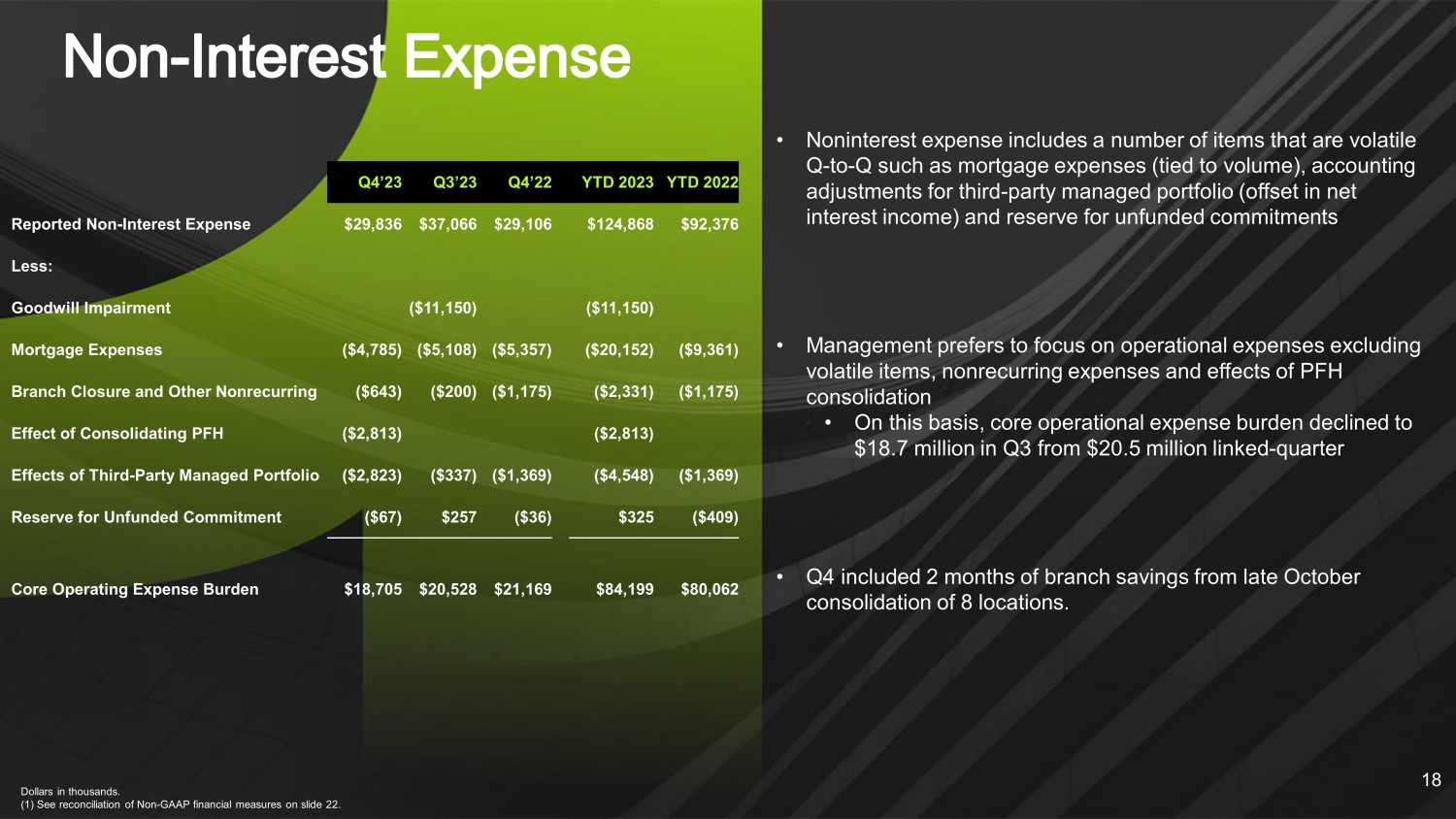

• 非利息支出包括許多環比波動較大的項目,例如抵押貸款支出(與交易量掛鈎)、第三方管理投資組合的會計調整(抵消淨利息收入)和無準備金承付款準備金 • 管理層更傾向於運營支出,不包括波動性項目、非經常性支出和PFH整合的影響 • 在此基礎上,核心運營支出負擔從2,050萬美元降至第三季度的1,870萬美元-季度 • 第四季度包括自10月下旬起分行2個月的儲蓄合併 8 個地點。千美元。(1) 參見幻燈片22中的非公認會計準則財務指標對賬表。18年第四季度2023年第三季度年初至今2023年年初至今公佈的非利息支出29,836美元 37,066美元 29,106美元 124,868美元 92,376美元減去:商譽減值(11,150美元)(11,150美元)抵押貸款支出(4,785美元)(5,108美元)(5,108美元)(5,108美元)5,357)(20,152美元)(9,361美元)分行關閉和其他非經常性(643美元)(200美元)(1,175美元)(2,331美元)(1,175美元)合併PFH的影響(2,813美元)(2,813美元)(2,813美元)(3,813美元)(337美元)(1,369美元)(4,548美元)(1,369美元)無資金儲備金承諾(67 美元)257 美元(美元)36) 325 美元(409 美元)核心運營費用負擔 18,705 美元 20,528 美元 21,169 美元 84,199 美元 84,199 美元 80,062 美元

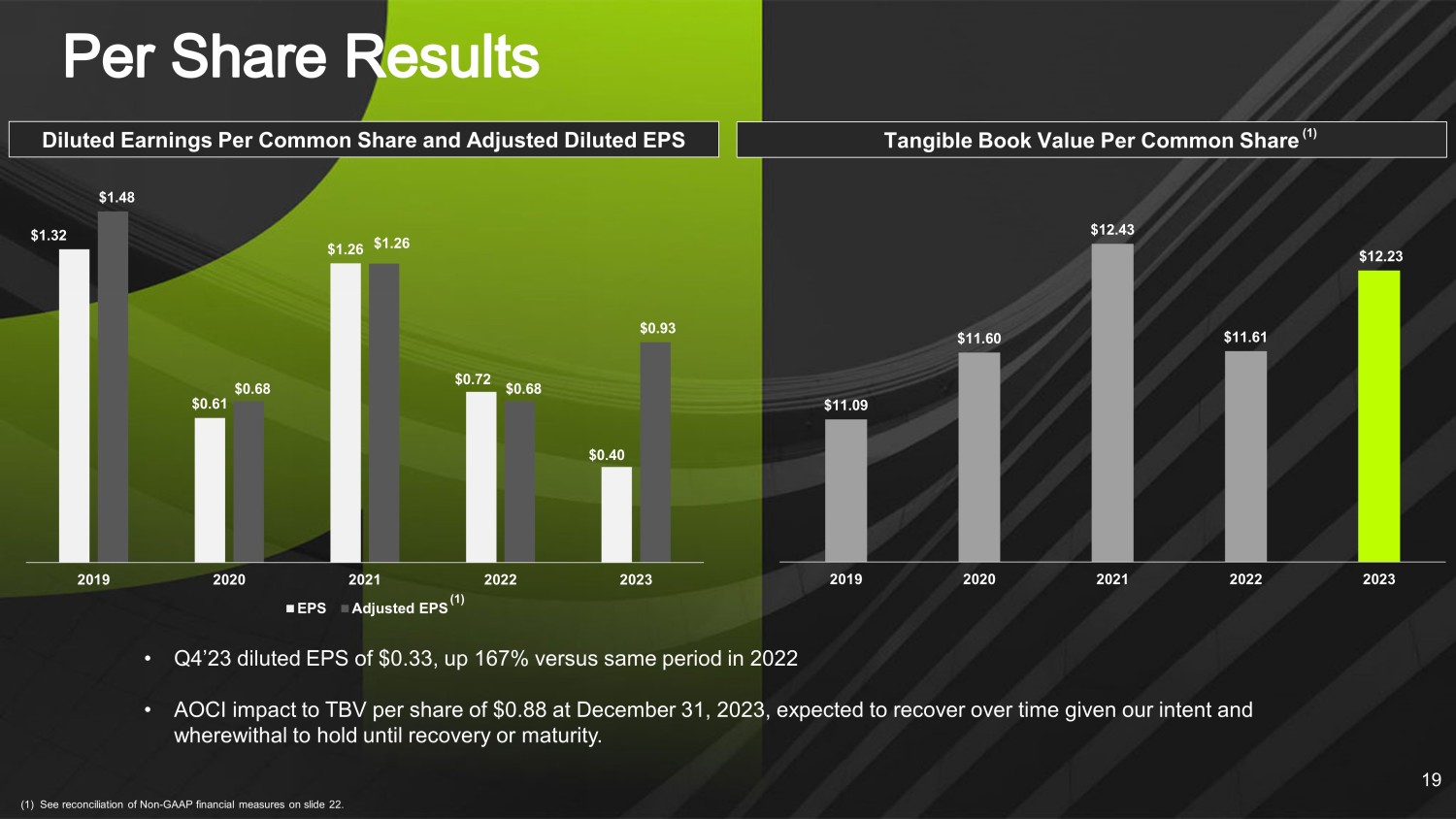

1.32 $0.61 1.26 0.72 0.40 1.48 0.68 $1.68 $0.93 2019 2021 2023 每股收益調整後每股普通股有形賬面價值攤薄後每股普通股收益和調整後的攤薄後每股收益 (1) 見幻燈片22. 19中的非公認會計準則財務指標對賬表 • 2023年第四季度攤薄每股收益為0.33美元,較2022年同期增長167% • AOCI對每股TBV的影響為0.88美元 2023年12月31日,鑑於我們打算和資金持有直至復甦或到期,預計將隨着時間的推移而復甦。(1) 11.09 美元 11.60 美元 11.60 美元 12.43 美元 11.61 美元 12.61 美元 12.23 美元 2019 2020 2021 2022 2023

• 才華橫溢的管理團隊和董事會致力於建立長期股東價值 • 具有互補性數字融資平臺的有吸引力的核心資金社區銀行 • 積極和早期使用技術,使該銀行能夠隨着行業的發展取得卓越的業績 • 隨着戰略投資的成熟,估值大幅上漲 20

附錄 21

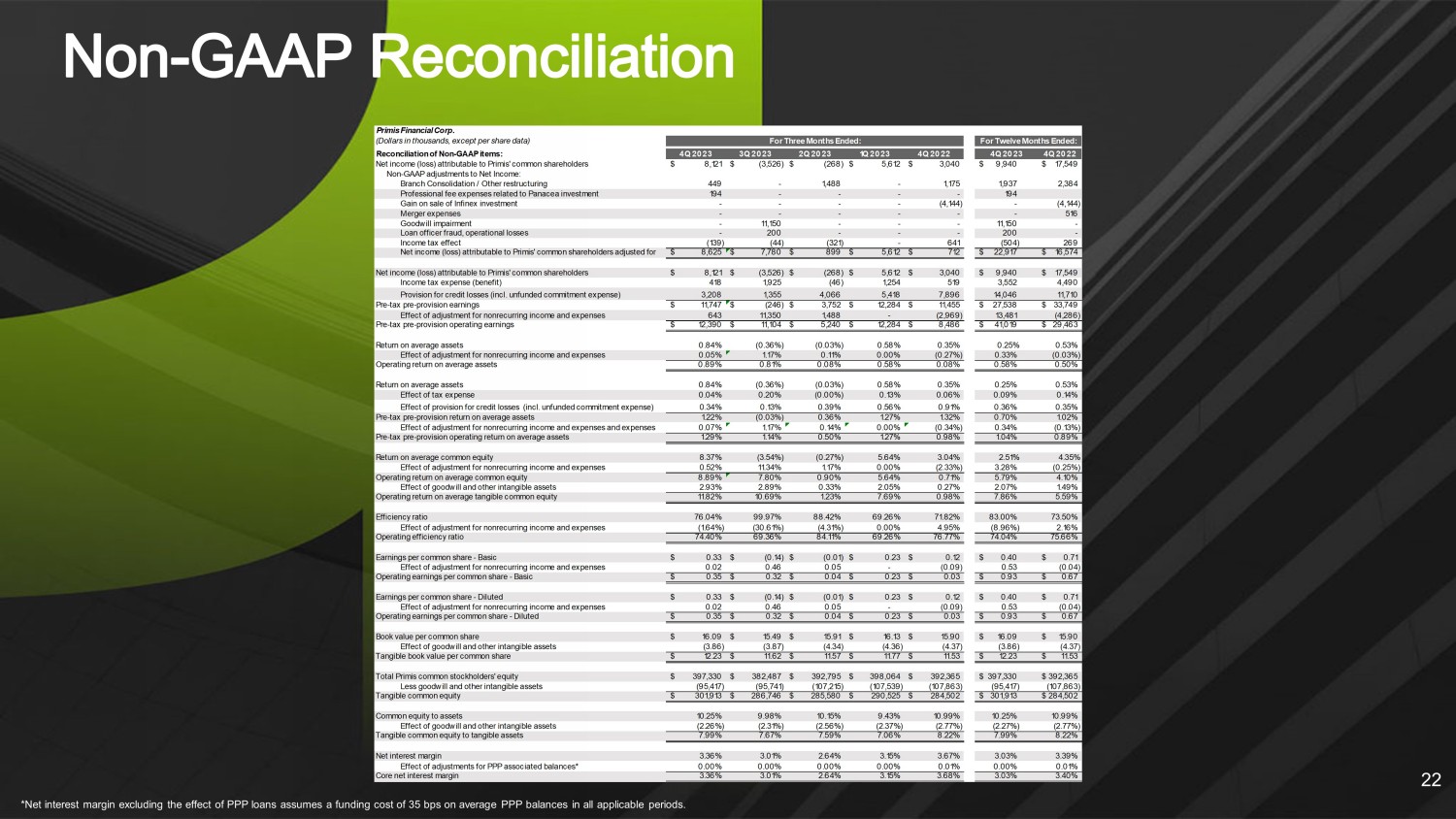

*不包括購買力平價貸款影響的淨利率假設所有適用時期的平均購買力平價餘額的融資成本為35個基點。22 Primis Financial Corp.(千美元,每股數據除外):非公認會計準則項目的對賬:2023年第四季度2023年第三季度2023年第二季度第四季度2023年第四季度第四季度2022年第四季度第四季度2022年第四季度第四季度歸屬於Primis普通股股東的淨收益(虧損)8,121美元 (3,526) 美元 (268) 5,612美元 3,040美元 9,940美元 17,549美元非公認會計準則淨收益調整:分行整合/其他重組 449-1,488-1,175 1,937 2,384 專業費用與靈丹妙藥投資相關的費用 194----194 出售英飛耐克斯投資的收益---(4,144)-(4,144) 合併費用-----516 商譽減值-11,150--11,150-貸款官員欺詐,運營虧損-200---200-所得税影響 (139) (44) (321)-641 (504) 269 8,669 25美元 7,780美元 899美元 5,612美元 712美元 22,917美元 16,574美元歸屬於Primis普通股股東的淨收益(虧損)8,121美元(3,526)美元(268)5,612美元 3,040美元 9,940美元 17,549美元所得税支出(收益)418 1,925 (46) 1,254 519 3,552 4,490 208 1,355 4,066 5,418 7,896 14,046 11,710税前準備金收益11,747美元(246)3,752美元 12,284美元 11,455美元 27,538美元 33,749美元 643 11,350 1,488-(2,969)13,481(4,286)税前準備金前營業收益 12,390美元 11,104美元 5,240美元 12,284美元 8,486美元 29,463美元美元平均資產回報率 0.84% (0.36%) (0.03%) 0.58% 0.35% 0.25% 0.53% 調整對非經常性收入和支出的影響 0.05% 1.17% 0.11% 0.00% (0.27%) 0.33% (0.03%) 0.89% 0.81% 0.08% 0.58% 0.50% 平均資產回報率 0.84% (0.36%) (0.03%) (0.03%) 3%) 0.58% 0.35% 0.25% 0.53% 税收支出的影響 0.04% 0.20% (0.00%) 0.13% 0.06% 0.09% 0.14% 0.13% 0.39% 0.56% 0.91% 0.36% 0.35% 税前平均資產撥備前回報率 1.22% (0.03%) 0.36% 1.27% 1.32% 0.70% 1.17% 0.14% 0.14% (0.34%) 0.34% (0.13%) 平均資產的税前經營回報率 1.22% 1.32% 0.70% 0.17% 0.14% (0.34%) 0.34% (0.13%) 1.36% 1.27% 1.32% 1.17% 0.14% (0.34%) 0.34% (0.13%) 1.36% 1.27% 1.32% 1.17% 0.14% (0.34%) 0.34% (0.13%) 29% 1.14% 0.50% 1.27% 0.98% 1.04% 0.89% 普通股平均回報率 8.37% (3.54%) (0.27%) 5.64% 3.04% 2.51% 4.35% 調整對非經常性收入和支出的影響 0.52% 11.34% 1.17% 0.17% (2.33%) 3.28% (0.25%) 普通股平均營業回報率 8.89% 7.80% 0.90% 5.64% 0.71% 5.79% 4.10% 商譽和其他無形資產的影響 2.93% 2.89% 0.33% 2.05% 0.27% 2.07% 1.49% 平均有形普通股營業回報率 11.82% 10.69% 1.23% 7.69% 0.98% 7.86% 5.86% 5.59% 效率比率 76.04% 99.42% 71.82% 73.00% (1.64%) (1.64%) (30.61%) (4.31%) 0.00% 4.95% (8.96%) 2.16% 運營效率率 74.40% 69.36% 84.11% 69.26% 76.77% 74.04% 75.66% 75.66% 普通股每股收益——基本0.33美元 (0.14) 美元 (0.01) 0.23美元 0.12美元 0.40美元 0.71美元非經常性收入和支出調整的影響 0.02 0.46 0.05-(0.09) 0.53 (0.04)普通股每股營業收益——基本0.35美元 0.32美元 0.04美元 0.23美元 0.03美元 0.93美元 0.67美元普通股每股收益——攤薄後0.33美元(0.14)美元(0.01)0.23美元 0.12美元 0.40美元 0.71美元非經常性收入和支出調整的影響0.02 0.46 0.05-(0.09)0.53(0.04)普通股每股營業收益——攤薄 0.35美元 0.32美元 0.04美元 0.23美元 0.03美元 0.93美元 0.67美元每股普通股賬面價值16.09美元 15.91美元 16.13美元 15.90美元 15.09美元 15.90美元 15.90美元商譽和其他無形資產的影響(3.86)(3.87)(4.36)(4.37)(4.37)每股普通股有形賬面價值12.23美元。62美元 11.57美元 11.77美元 11.53美元 12.23美元 11.53美元 Primis普通股股東權益總額 397,330美元 382,487美元 392,795美元 392,365美元 397,365美元 397,365美元 392,365美元減去商譽和其他無形資產 (95,417) (95,741) (107,215) (107,539) (107,863) (107,863) (107,863) (107,863) (107,863) (95,417) (107,863) 有形普通股 301,913美元 286,746美元 285,580美元 290,525美元 284,502美元 301,913美元 284,502美元 10.25% 9.98% 10.15% 10.99% 10.99% 10.99% 商譽和其他無形資產的影響 (2.26%) (2.31%) (2.37%) (2.37%) (2.77%) (2.27%) (2.77%) 有形普通股佔有形資產 7.99% 7.67% 7.59% 7.06% 8.22% 7.99% 8.22% 淨利率 3.36% 3.01% 2.64% 3.67% 3.03% 3.39% 0.00% 0.00% 0.00% 0.00% 0.01% 0.01% 0.01% 0.01% 0.01% 0.01% 3.64% 3.15% 3.68% 3.68% 3.40% PPP 相關餘額調整的影響* 信貸支出損失準備金的影響(包括無準備金的承諾)) 信貸損失準備金(包括無準備金的承付款支出)調整的影響非經常性收入和支出調整的影響非經常性收入和支出調整的影響非經常性收入和支出調整的影響以及支出截至十二個月調整後的歸屬於Primis普通股股東的淨收益(虧損):