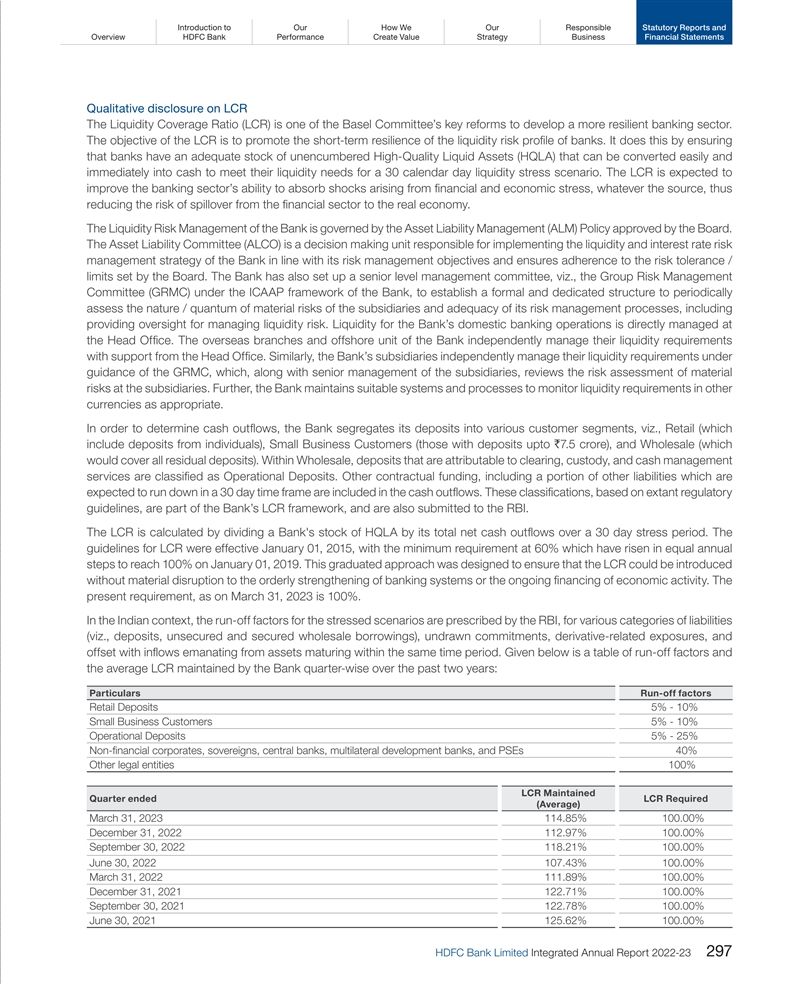

展品99

領導負責任地提供優質的客户體驗Ta KI K I G T O H T E U A B K N E E支持業務A AB{br>智能銀行E M PO我們R I G C O M M N U I I S E綜合年度報告2022-23

展品99

領導負責任地提供優質的客户體驗Ta KI K I G T O H T E U A B K N E E支持業務A AB{br>智能銀行E M PO我們R I G C O M M N U I I S E綜合年度報告2022-23

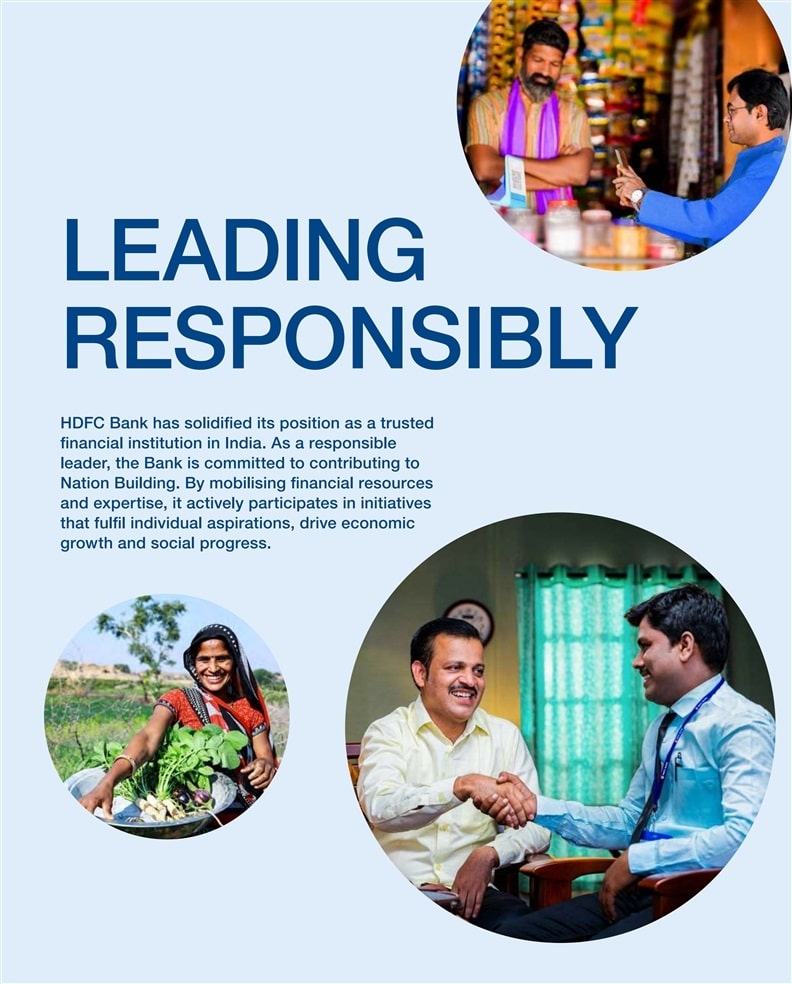

作為負責任的領導者,HDFC銀行鞏固了其作為印度值得信賴的金融機構的地位。作為一個負責任的領導者,世行 致力於為國家建設做出貢獻。通過調動財政資源和專業知識,它積極參與實現個人抱負、推動增長和社會進步的舉措。

通過提供優質的客户體驗和對客户滿意的堅定不移的承諾,我們創造了提供無縫銀行體驗、個性化解決方案和創新數字服務的聲譽。我們將客户需求放在首位,並努力確保每一次互動都會給我們留下積極和持久的印象,加強我們與客户的聯繫。 支持企業認識到企業是經濟的支柱,我們積極支持他們的增長和發展。通過量身定製的解決方案、專家建議和廣泛的行業知識,我們幫助企業蓬勃發展。將銀行業帶給沒有銀行賬户的人,而不僅僅是服務於現有的客户基礎,世行致力於將銀行業務帶給沒有銀行賬户的人羣,並將金融包容性帶給社會中較不享有特權的部分。通過各種倡議和合作夥伴關係,我們將我們的服務擴展到偏遠地區和經濟困難社區。通過提供銀行設施、貸款和金融知識課程,我們增強了個人和社區的能力, 幫助他們克服財務障礙,建設更安全的未來。啟用智能銀行我們處於啟用智能銀行的前沿。擁抱數字創新,銀行提供一整套在線和移動銀行服務,使銀行業務變得方便、安全,隨時隨地都可以訪問。從移動支付到無縫資金轉賬和個性化財務管理工具,我們HDFC銀行確保客户在指尖就能獲得尖端解決方案。作為一個負責任的企業公民,世行賦予社區權力,超越了其在金融部門的角色,並積極為社區發展做出貢獻。通過企業社會責任(CSR)計劃,我們將重點放在教育、醫療保健、環境可持續性和技能發展上。通過與非政府組織、政府機構和當地社區合作,人類發展籌資委員會致力於對社會產生積極影響,培養未來的領導人,並促進可持續發展。在堅持最高標準的同時,我們為客户創造無與倫比的體驗,為社會進步做出貢獻,我們以確保道德規範、透明度和問責制的方式開展業務。它涉及考慮所有利益相關者的利益,包括客户、員工、股東、政府和更廣泛的社會。S負責任的領導層堅定不移地致力於提供優質的客户服務,擴大無銀行羣體的金融渠道,支持企業增長,啟用智能銀行,為社區賦權,為國家S的發展做出貢獻。懷着對更大、更光明未來的願景,HDFC銀行將繼續負責任地領導,推動積極的變革,為所有利益相關者創造價值。HDFC銀行有限公司綜合年報2022-23 1

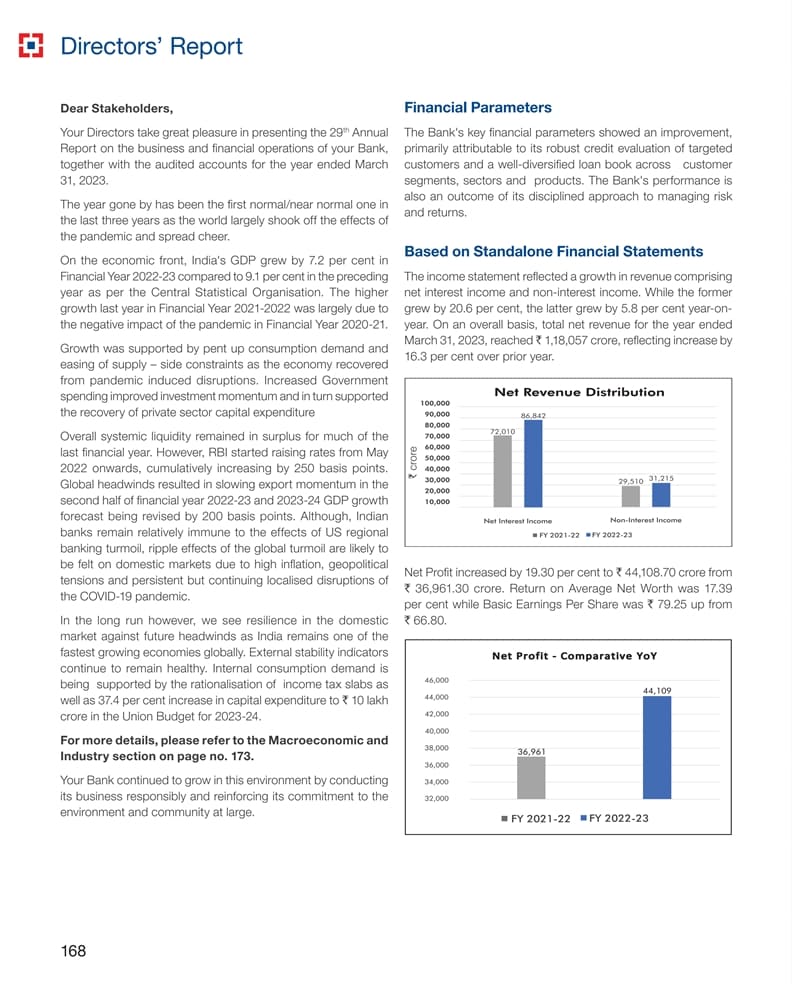

我們的業績資產負債表規模税後利潤(24,66,081K鉻)(K鉻)44,109+19.2%+19.3%每股收益存款(K)(K鉻)79.318,83,395+18.6%+20.8%S Inside 12董事長S信息我們站在一個新時代的尖端進步股本回報率(K Cr)(%)16,00,586 17.4 14來自MD&CEO的信息 +16.9%+50 bps合併可能是最好的時機每股股息資產回報率(19 K).0*(平均)2.07(%)22通過廣泛的產品和服務滿足客户的不同需求的細分業務 28我們的價值創造模式由我們的目標驅動,我們致力於為我們的利益相關者創造價值*建議的2

20財務業績繼續帶來盈利增長,進一步鞏固其在印度銀行領域的領先地位30股東參與我們與我們的利益相關者進行開放和建設性的對話,以瞭解他們的需求和期望74環境我們堅定地致力於環境責任,並理解將我們的環境足跡降至最低的必要性概述領導責任1關於報告4要點6介紹HDFC銀行我們的存在8我們的業績10我們的業績主席S傳達的信息12 MD&CEO14財務業績20業務部門22商業和農村銀行24為所有26我們如何創造價值創造模式28利益相關者參與30行動34我們的戰略在外部環境中的戰略52風險管理56業務連續性,56業務連續性信息與網絡安全實踐和數據隱私措施64負責任的商業ESG戰略包括可持續金融68環境74以客户為中心90未來就緒型數字銀行96社會公眾104社會和諧社區118國家大樓138治理144董事會150高級管理團隊152 10年財務亮點154保證聲明 157 GRI指數162法定報告和財務報表董事報告168巴塞爾III支柱3披露372獨立審計師S報告根據獨立財務218的聲明227 373資產負債表226損益帳户證書227公司治理374現金流量表228公司治理377公司治理377財務報表229和可持續發展報告407審計師S報告合併財務的股東信息306合併資產負債表318合併損益表319合併現金流量表320合併報表在線版本合併報表321可在此處訪問

關於這份綜合年報的報告2022-23闡述了人類發展籌資委員會(或世行)在實現其宗旨方面取得的進展。它描述了作為負責任的領導者,世行如何為從客户、股東、投資者和監管機構到員工和社會的所有利益相關者創造價值。該報告超越了財務報告的範疇,為S銀行提供了對非財務業績、風險、機遇和戰略重點的洞察。它還包括有關S銀行可持續發展業績的信息 。報告原則和框架本報告中提供的財務信息符合2013年《公司法》(包括據此制定的規則)、2006年《公司(會計準則)規則》、2015年《印度證券交易委員會(上市義務和披露要求)條例》、1949年《銀行業監管法》和其他相關印度央行法規的要求。本報告是根據國際綜合報告理事會(IIRC)規定的框架編制的,還包含根據全球報告倡議(GRI)準則(2021年)、氣候相關金融披露特別工作組(TCFD)、商業責任和可持續發展報告(BRSR)和聯合國可持續發展目標(UN SDGs)。在報告年度內,綜合報告中沒有提供任何重述信息。重要性和範圍本報告包括對世行所有利益攸關方重要的信息,並概述了世行的業務和相關活動。報告披露了對S銀行創造價值的能力產生重大影響或影響的事項,並可能影響金融資本提供者的決策。在2013財年,我們根據更新的GRI標準2021的要求進行了重大評估。因此,我們 評估了對我們的業務和利益相關者最關鍵的主題。本報告提供了GRI內容索引,其中指定了GRI主題和在這些主題下進行的披露。閲讀更多關於PG 34報告邊界的信息本報告中的非金融信息涵蓋了世行在獨立基礎上的活動和進展。對於環境KPI,我們的邊界包括我們在印度的業務,包括我們的公司辦公室(301)、貨幣櫃子(33)、培訓中心和招待所(26)、數據中心(5)、分行(7,813,不包括4個海外分行和DBU)和自動取款機(17,765-不包括CDM)。對於與社會和治理相關的KPI,我們的報告邊界包括我們在印度和海外的所有業務。它涵蓋了與2022年4月1日至2023年3月31日期間有關的信息。最後一份報告發布時間為2021年4月1日至2022年3月31日。可以在此處訪問22財年的綜合報告。保證聲明綜合報告和BRSR中的選定指標已由一家獨立公司根據 《國際保證活動標準3000(修訂)》和《保證活動國際標準3410》和《關於温室氣體聲明的保證活動》進行外部保證,而不是審計或審查歷史財務信息。責任説明本報告的內容已由世行高級管理層審查,並由董事會審查和批准,以確保根據國際綜合報告框架的原則和要求提供的信息準確、完整和切合實際。對綜合報告流程的治理綜合年度報告是整個組織報告流程的結果 。S報告的準備工作涉及對世行跨職能部門負責人和領導層的採訪。它需要從世行各部門和職能部門獲取信息,並根據IR 框架編寫報告。這項工作由銀行的首席財務官、首席執行官和高級管理人員領導。它需要在審查的基礎上進行幾次草稿和編輯,以確保準確地捕獲銀行S的業績。CFO和高級管理層監督審批流程,然後將審批流程提交董事會審查,並由獨立的擔保提供商提供保證。我們的綜合報告流程我們的目的綜合報告流程的綜合思考和交付我們的目的短期、中期綜合高級報告和長期董事會報告(IR)保證管理遠景風險展望委員會框架模型簽字我們的存在是為了幫助每個識別設計我們的 驗證綜合印度人更好地交付報告重要的戰略完整性報告資金選擇,今天的戰略彙編重要的報告批准和未來的價值機會財務和領導 報告委員會和高級董事會非財務團隊和高級標準管理批准目標管理審查4

簡介我們如何我們負責的財務報告和概述HDFC銀行業績創造價值戰略業務財務 報表我們的資本金融資本我們在管理金融資本方面保持着嚴格的紀律,這使我們能夠產生一致的股東回報。我們的財務資源包括客户存款、股東權益、留存收益和外部借款等。閲讀更多關於PG 20人力資本的內容,我們的員工是我們業務的核心。我們不斷努力創造一個環境,讓我們的員工發揮最好的一面,熱情地為我們的客户服務,提供卓越的運營,併為實現可持續增長做出貢獻。閲讀有關PG 104智力資本的更多信息我們將繼續利用技術 為銀行提供無縫的客户體驗、提高運營效率並創造競爭優勢。此外,我們深厚的知識和專業知識、強大的系統、流程和程序以及在HDFC Bank 品牌中建立的品牌資產構成了我們的智力資本。閲讀更多關於PG 96社交和關係資本的內容,與我們的利益相關者建立和維護基於信任的關係是我們持續成功的關鍵。我們認識到我們作為國內具有系統重要性的銀行在國家建設中的角色,並堅持不懈地為經濟做出負責任的貢獻。我們以全方位的方式培育和維護與客户、貿易夥伴、商家和社區的長期關係,這構成了我們的社交和關係資本。閲讀有關PG 118製造資本的更多信息我們的製造資本構成我們的由銀行網點、公司辦公室、自動取款機和其他接觸點組成的泛印度分銷網絡,促進了與我們各種利益相關者的接觸。它還包括我們的信息技術基礎設施和安全,以及通過企業社會責任項目進行的基礎設施發展。閲讀更多關於PG 8自然資本的內容我們用來開展業務和提供產品和服務的自然資源構成了我們的自然資本。這包括消耗的能源和水、產生的廢物以及我們的商業活動對氣候和環境的影響。閲讀更多有關PG 74我們的利益相關者客户政府/監管社區機構員工投資者供應商HDFC銀行有限公司綜合年度報告 2022-23 5

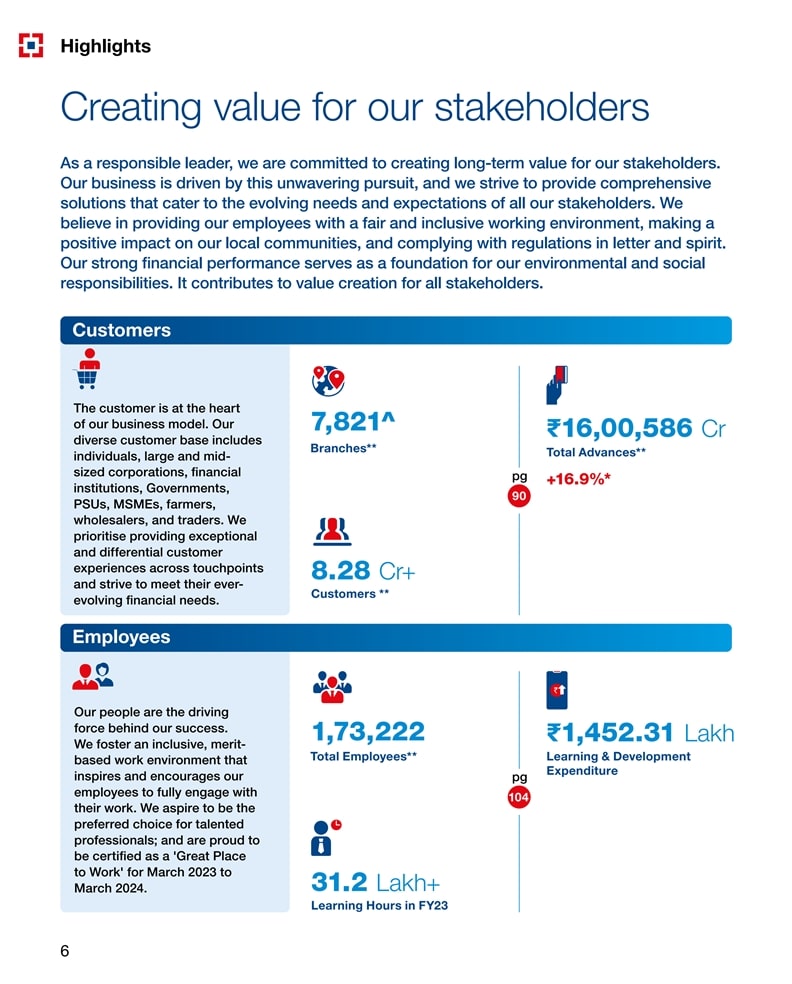

突出為我們的利益相關者創造價值作為負責任的領導者,我們致力於為我們的利益相關者創造長期價值。我們的業務是由這一堅定不移的追求推動的,我們努力提供全面的解決方案,以滿足我們所有利益相關者不斷變化的需求和期望。我們相信為員工提供公平和包容的工作環境,對當地社區產生積極影響,並在文字和精神上遵守法規。我們強勁的財務業績是我們履行環境和社會責任的基礎。IT 有助於為所有利益相關者創造價值。客户客户是我們商業模式的核心。我們多樣化的客户羣包括個人、大型和中型企業、金融機構、政府、PSU、中小企業、農民、批發商和貿易商。我們優先提供跨接觸點的卓越和差異化的客户體驗,並努力滿足他們不斷變化的財務需求。 員工我們的員工是我們成功的動力。我們營造包容的、任人唯賢的工作環境,激勵和鼓勵員工全身心投入工作。我們立志成為有才華的專業人士的首選;併為能被認證為2023年3月至2024年3月的最佳工作場所而感到自豪。23財年7,821^L16,00,586Cr分支機構**總預付款**PG+16.9%*90 8.28 Cr+客户**31.2 Lakh+學習時數6

簡介我們如何響應狀態報告和概述HDFC銀行業績創造價值戰略業務財務 聲明社區賦予較低特權社區權力是我們的關鍵優先事項9.93 Cr27州。通過HDFC銀行CSR受益者**Parivartan,我們尋求推動項目的可持續和整體實施的發展,真正改變人們對S的生活。我們與政府在金融包容方面進行了廣泛的合作。我們還為社會總編號15,921的交付提供便利。向預期的記者(BCS)受益者提供商業方案。在HDFC有限公司與HDFC銀行合併後,我們計劃為經濟適用房的增長做出貢獻,因為我們一半以上的分行位於半城市和農村地區。*Y-O-Y|**截至2023年3月31日|^包括4家海外分行和4個DBU |#截至2023年4月25日HDFC銀行有限公司綜合年報2022-23 7

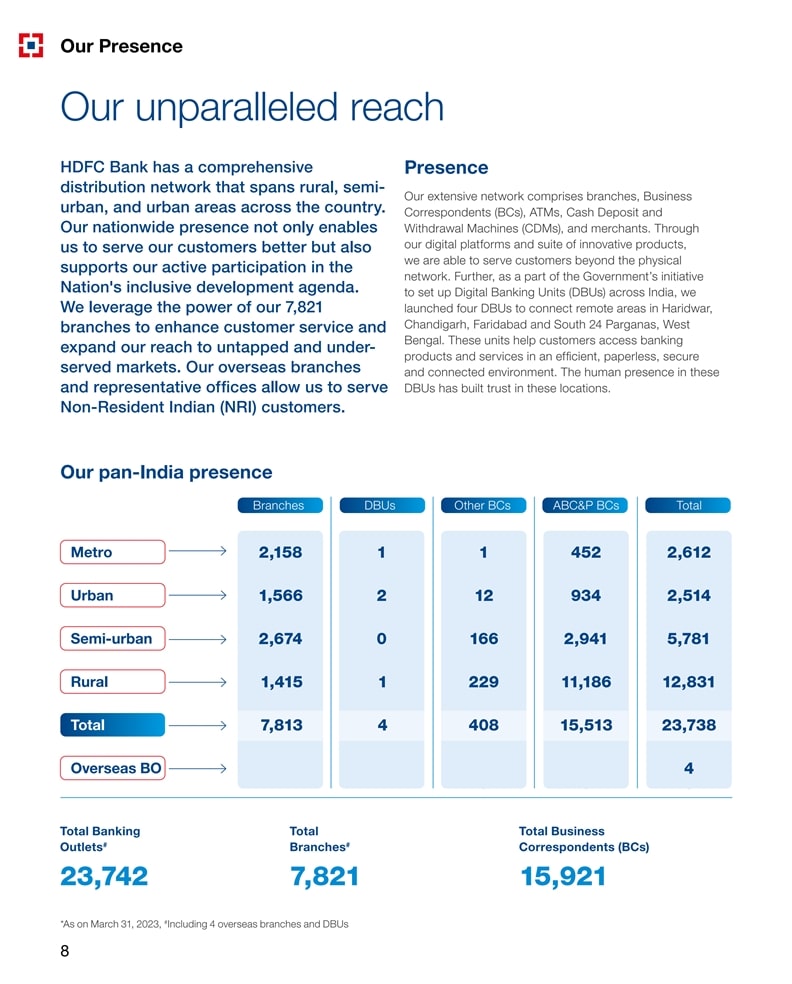

我們的存在我們無與倫比的REACH HDFC銀行擁有覆蓋全國農村、半城市和城市地區的全面分銷網絡 。我們在全國的業務不僅使我們能夠更好地服務於我們的客户,也支持我們積極參與國家S包容性發展議程。我們利用我們7,821個分支機構的力量來增強客户服務,並將我們的觸角伸向未開發和服務不足的市場。我們的海外分支機構和代表處允許我們為非居民印度(NRI)客户。我們在全印度的業務我們廣泛的網絡包括分支機構、商業記者(BCS)、自動取款機(ATM)、現金存取款機(CDM)和商家。通過我們的數字平臺和創新產品套件,我們能夠為物理網絡以外的客户提供服務。此外,作為政府在印度各地建立數字銀行單位的S倡議的一部分,我們啟動了四個數字銀行單位,以連接哈里德瓦爾、法裏達巴德的昌迪加爾和西孟加拉邦的南24帕爾幹納斯的偏遠地區。這些單位幫助客户在高效、無紙化、安全和聯網的環境中訪問銀行產品和服務。這些DBU中的人工存在已在這些 位置建立了信任。8個

介紹我們如何響應報表和概述HDFC BankPerformanceCreate ValueStrategyBusinessFinancial報表國際業務通過其代表處和分支機構在印度(國際商業聯合會禮品城)、巴林、香港、阿聯酋和肯尼亞等國開展業務。為其NRI客户提供的產品範圍 包括離岸存款、債券、股票、共同基金、國庫和巴林分行第三方提供的結構性產品。此外,我們面向企業客户的產品包括貿易信貸、外幣定期貸款、對外商業借款(ECB)和用於對衝目的的衍生品。截至2023年3月31日,S銀行國際業務資產負債表規模為76.8億美元,墊款佔S銀行墊款的2.59%。海外分行對S銀行23財年總收入的貢獻1.2%ATM機+現金存取款機網絡ATM機Metro7,757城市5,123半城市5,289盧比1,558總ATM+現金取款機19,727印度(IBU UAEGIFT市)香港麥納麥內羅畢(肯尼亞)(巴林)推動HDFC Bank Parivartan的企業社會責任倡議我們在全國各地的業務使我們能夠深入瞭解不同地區,包括半城市和農村地區。我們利用這一點來推動我們的可持續發展議程,並賦予全國各地的社區權力,包括社會中較貧困的部分。受影響的生活**我們的全面9.93農村發展計劃(HRDP)覆蓋的村莊 3399**數字是自2023年3月31日HDFC銀行有限公司綜合年度報告以來的數字2022-23 9

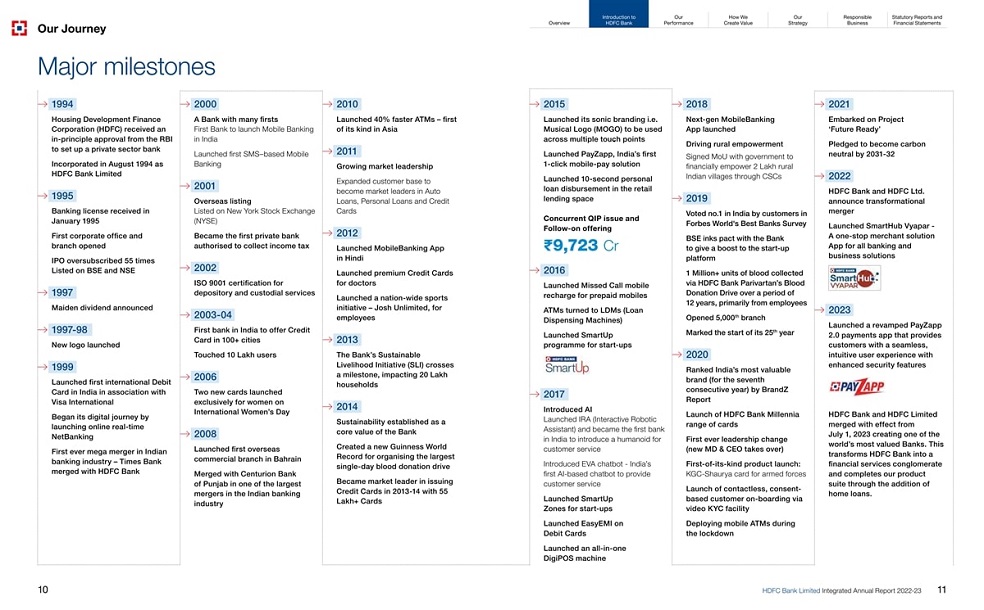

我們的旅程主要里程碑199420002010住房開發融資一家擁有多家銀行的銀行推出速度快40%的自動取款機第一家公司(HDFC)獲得第一家銀行在亞洲推出同類移動銀行印度央行原則上批准在印度設立一傢俬營部門銀行1994年8月成立第一家基於短信的Mobile2011公司作為銀行不斷增長的市場領導者HDFC銀行有限公司2001年擴大客户基礎至1995年成為汽車海外上市市場的領先者貸款、個人貸款和信貸銀行牌照1995年1月在紐約證券交易所上市的第一家公司辦事處,併成為2012年開設的第一傢俬人銀行分行在印度證券交易所和NSE上市的移動銀行App IPO超額認購55倍在印度證券交易所上市的移動銀行App IPO超額認購針對醫生的優質信用卡9001認證1997年7月宣佈在全國範圍內推出分紅計劃2003-04員工1997-98印度首家銀行在100多個城市推出信用新標誌卡2013年接觸了10名LAKH用户銀行S可持續1999年生活倡議 (SLI)跨越2006年一個里程碑,影響20拉卡在印度推出首張國際借記卡與兩張專為女性推出的新維薩國際卡2014年由國際婦女日開始其數字化之旅S日推出在線實時可持續發展以網絡銀行形式建立2008年該銀行的核心價值在印度首次大規模合併在海外創建了一個新的吉尼斯世界銀行業新銀行商業分行在巴林記錄組織最大的單日獻血活動與HDFC銀行合併與旁遮普的Centurion銀行合併成為2013-14年度印度銀行業發行合併的最大市場領先者之一Lakh+Cards 10引入Ourhow Weurbleary報告和HDFC OverfcBankPerformance Create ValueStrategy商業財務報表2015年推出了其Sonic品牌,即Musical Logo(Mogo),可跨多個接觸點推出PayZapp,印度S推出首個一鍵移動支付解決方案在零售借貸領域推出10秒個人貸款支付同時發行QIP和後續產品L9,723 CR 2016推出預付費手機自動取款機移動充值轉向LDM(貸款自動取款機)推出SmartUp計劃2017年推出人工智能推出互動機器人助手,併成為印度首家引入人形客服的銀行 引入長榮聊天機器人印度和S推出第一個基於人工智能的聊天機器人提供客户服務 初創企業推出EasyUp專區推出借記卡EasyUp專區一體機Digipos MACHINE 2018年下一代移動銀行應用程序推出驅動農村賦權與政府簽署諒解備忘錄,在2019年前為印度2個拉卡農村村莊提供財政支持 在福布斯世界最佳銀行調查中,S在印度被客户評為印度第一名 BSE與世行簽署協議,在12年的時間裏促進創業平臺通過HDFC Bank Parivartan S獻血運動收集的血液超過100萬單位,主要來自開設的第5000家分行標誌着其第25年的開始2020年由BrandZ報告評為印度最有價值的品牌S(連續第七年)由BrandZ報告推出HDFC銀行有史以來第一次千年來的領導層更迭(新的MD和首席執行官接手) 史無前例產品發佈: KGC-Shaurya武裝部隊卡推出非接觸式、基於同意的客户登錄通過視頻KYC設施在2021年封鎖期間部署移動ATM啟動項目未來就緒計劃承諾到2031年至2022年實現碳中和2022年HDFC銀行和HDFC有限公司宣佈轉型合併推出SmartHub Vyapar -適用於所有銀行和商業解決方案的一站式商户解決方案App 2023年推出改進的PayZapp 2.0支付應用程序,為客户提供無縫、直觀的用户體驗,增強的安全功能HDFC銀行和HDFC有限公司合併,從2023年7月1日起生效,創建世界上最有價值的銀行之一。這將HDFC銀行轉變為 一家金融服務集團,並通過增加住房貸款來完善我們的產品套件。HDFC銀行有限公司綜合年報2022-23 11

董事長S寄語我們站在新時代的尖端兼職董事長兼獨立董事HDFC銀行有限公司尊敬的利益相關者,你好!我非常高興地向各位介紹我行本財政年度綜合年度報告2022-23年。從許多方面來説,2022-23年已經過去了,這是一個重要的年份。在這一年裏,世界基本上擺脱了新冠肺炎疫情的影響,從而使政府、企業和人民能夠以新的熱情恢復活動,重新開始和投資。與此同時,相當出人意料的是,這一年世界受到地緣政治動盪加劇、能源價格和通脹飆升以及全球貨幣政策不可避免地收緊的衝擊。儘管全球遭遇逆風,但印度經濟繼續表現出韌性。主要由S的國內消費推動的印度經濟增長之路依然巨大。全球投資者和印度觀察人士都承認,S的國家宏觀經濟和金融穩定。對於我們HDFC銀行來説,這一年的開始是開創性的 宣佈我們的發起人,印度最大的住房金融公司之一HDFC Ltd.與世行合併。此次合併的目的之一是將該行轉變為一家金融服務集團,涵蓋主要的金融服務和產品,包括住房貸款、人壽保險和一般保險以及資產管理等。合併後的實體將受益於規模的擴大、全面的產品供應、資產負債表的彈性以及推動協同效應、提高運營效率和承保效率的能力,從而利用兩家組織的互補優勢。這將使銀行能夠通過一系列金融服務顯著增強對客户的服務。我很高興地通知您,合併現已在我們預計的時間內完成,現在重點轉移到獲取協同效應的全部好處,並在未來幾十年為銀行做好未來的準備。提交給您的綜合年度報告將再次表明,在過去的一個財政年度,該行的業務實現了強勁增長,其財務業績和盈利能力良好,而且在風險管理、不良資產、監管合規和治理標準方面,該行 繼續是管理最好的銀行之一。這反映了我們治理文化的有效性 以及董事會的監督。讓我詳細闡述這些主題。治理是世行的核心,我們非常重視非常高標準的公司治理。這一理念建立在獨立、問責、責任、透明度、公平和及時披露的基本原則上,這些原則多年來建立了信譽。董事會各委員會全年舉行會議,使它們有機會評估對世行至關重要的各個方面。這些委員會使董事會成員能夠履行其治理和監督職責,並監督高級管理層的業績。這確保您的銀行不會因事件的突然起伏而受到衝擊。12

我們的簡介如何我們負責任的報表和概述HDFC BankPerformanceCreate ValueStrategyBusinessFinancial報表回顧S銀行的業績和對社會的責任在回顧的一年裏,銀行實現了強勁的增長,同時資產質量仍然是行業中最好的之一。我們業績的詳細信息 將在您面前的報告中記錄下來。必須重申的是,世行非常認真地認識到其對社會和社會的責任。去年,我們成為政府計劃的主要貢獻者,特別是那些幫助國家擺脱疫情的計劃,反映了這一點。我們是緊急信貸額度擔保計劃(ECLGS)下最大的參與者,發放了超過44,000克朗的資金,支持了大約1.25萬歐元的中小企業。此外,世行繼續增加對農業部門和社會弱勢羣體的風險敞口。S銀行的企業社會責任活動和環境、社會和治理方面的倡議 參數仍然是董事會的重要重點領域。未來準備:採用信息技術我很高興地通知您,世行管理層專注於世行在IT和數字化轉型方面的成果驅動型投資,董事會委員會花了相當長的時間評估世行IT戰略的實施情況。在過去的一年裏,我們一直專注於加強我們的核心IT基礎設施,包括高可用性、提前增加容量、實施新的災難恢復站點、轉向混合雲架構等。所有這些都使我們能夠確保我們能夠運營世行,併為我們的客户提供方便的 全天候服務。利用合一的力量在去年,我們設定了12至18個月的時間來完成合並過程,我們已經在指定的時間內完成了合併。如果沒有巨大的支持和支持,執行如此規模和複雜的合併是不可能的從印度政府、印度儲備銀行、印度競爭委員會、印度證券交易委員會、印度保險監管和發展局、國家公司法法庭和所有其他機構獲得合作。他們幫助我們渡過了這次合併的複雜性,我代表HDFC銀行董事會向他們所有人表示深切的感激之情。我還要感謝Shri Deepak Parekh在45年的時間裏以巨大的熱情和承諾在培育HDFC及其集團公司方面所發揮的作用。該行現在已經做好了充分準備,準備從合併中獲益。這些實體組成了一個整合委員會,該委員會一直致力於業務、IT、人力資源、風險管理、運營、合規性等方面的各種工作,以 使合併無縫而有效。我們還正在制定戰略,以確保已經出現的金融集團擁有足夠的制度和流程,以確保遵守各種監管制度和治理框架,以滿足集團範圍的合規和風險管理目標。股東和其他利益相關者現在是一家世界級金融集團的一部分,我們預計到明年這個時候,我們將處於有利地位, 將看到One力量的好處。最後,我想説,我們正站在一個新時代的邊緣,這個時代將定義我們的未來;在這個未來,我完全有信心展示增長、穩定,並更好地服務於我們蓬勃發展的泛印度客户羣。Atanu Chakraborty兼職主席兼獨立董事HDFC Bank Limited HDFC Bank Limited綜合年報2022-23 13

總經理和首席執行官的信息合併的時機可能是最好的親愛的利益相關者,向你們所有人熱烈的問候。過去的一年是世界從新常態轉向常態的一年。大流行基本上已經結束了。然而,在那些艱難和不尋常的時期做出的決定的後遺症,給世界留下了許多需要解決的問題。這包括更高的通脹和隨之而來的貨幣緊縮,以及歐洲和美國的地區性銀行危機。對於我們印度人來説,我們可以看到我們的經濟一直具有彈性,我們作為一個國家很好地應對了這些後遺症,這得益於我們接種疫苗的速度和規模,以及政府和印度儲備銀行(RBI)巧妙的經濟和貨幣政策舉措。來到我們的銀行,這一年的開始是一個開創性的宣佈,我們打算 將HDFC有限公司與銀行合併。我很高興地向大家報告,合併已於2023年7月1日生效。我將進一步分享我們歷史上這一重要里程碑的更多細節。宏觀經濟環境一份著名的全球出版物提到了大流行後的經濟,比如《蒙娜麗莎》。每次你看的時候,你看到的都是不同的東西。人們認為,也許世界只是更加不穩定。然而,對我們來説,好消息是印度仍然是世界上增長最快的大型經濟體之一,也是全球增長的引擎。我們不必與這樣的不確定性作鬥爭。印度經濟在#年表現出強勁的彈性。2022-23年錄得7.2%的增長,在世界主要經濟體中是最高的。這一成就是在全球經濟增長預計將放緩的情況下取得的,原因是發達經濟體的貨幣緊縮、美國地區銀行業的危機以及烏克蘭戰爭的持續。預計印度本財年的增長率將在6%左右。這低於去年S的增長率,但仍遠高於許多發達經濟體的預期。主要經濟體對衰退的擔憂,以及出口增長預期的放緩,意味着印度不可能完全免受全球壓力的影響。然而,2022-23年所反映的國內韌性表明,印度可能會經受住未來的逆風。這讓我想到了印度的故事。董事董事總經理兼首席執行官薩希達爾·賈格迪沙銀行有限公司

我們的簡介如何我們負責的報表和概述HDFC BankPerformanceCreate ValueStrategyBusinessFinancial報表HDFC銀行憑藉其更強大的數字平臺、數字旅程和實體分行網絡,將有能力為住房貸款客户提供完整的S銀行及其子公司的產品和服務。印度故事什麼是印度故事?這是一個關於人口、教育、數字化、不斷增長的收入和抱負以及地緣政治發展的故事,給這個國家帶來了千載難逢的機會。它首先從人口統計開始。我們大約一半的人口年齡在35歲以下。印度S勞動年齡人口(15-64歲)預計到2030年將上升並達到接近65%的峯值 ,此後趨於穩定。印度人在科學、技術、工程和數學(STEM)方面的熟練程度,加上他們對英語的熟練程度,使印度具有明顯的差異性。接下來是S政府推出的數字基礎設施,這是世界上最大的數字基礎設施。其結果是,印度在數字交易方面處於領先地位。其中40%以上的交易來自印度。這也進一步激起了人們的渴望,因為互聯網在信息方面是一個明顯的均衡器。通過手機、筆記本電腦、個人電腦和社交媒體,印度人可以在大城市和中心地帶獲得類似的信息。這反過來又得到了購買力增長的支持,人均收入達到2,000美元。因此,對消費品和金融服務的需求預計將呈指數級增長。另一個促進消費的因素是S政府對所得税税率的合理化,這將使更多的錢落入低收入階層的手中。在投資方面,政府非經常開支的增加亦應擠佔私營機構的投資。全球地緣政治發展也有利於印度。所有這些都為印度創造了必要的環境,以便在外國投資蛋糕中獲得更大份額,成為全球生產中心,並在大約10年內從3.5萬億美元變成一個8萬億美元的經濟體。自然,這也是滲透率和服務不足的金融服務業增長的助推器。印度S的住房故事也將從這種增長中獲益,合併可能來得再好不過了。合併去年我已經 解釋了合併的理由。簡而言之,這是一個我們真正相信的機會。買房是一個家庭決定,也是一個情緒化的決定。這種情緒被轉移到住房貸款服務提供商,並幫助 與客户及其家人建立終身紐帶。此外,我們只有2%的客户通過銀行獲得住房貸款,而5%的客户通過其他機構獲得貸款。這本身就是一個巨大的機會。世行希望在此基礎上與客户建立起這種關係。HDFC銀行憑藉其更強大的數字平臺、數字行程和實體網點,將有能力為房貸客户提供S銀行及其子公司的完整花束產品和服務。儲蓄賬户、個人貸款、保險、SIP都可以與住房貸款捆綁在一起,為客户創造令人信服的價值主張,而市場上可能不存在這種規模的價值主張。展望未來,這顯然將成為遊戲規則的改變者。隨着印度的發展,全國各地的購房速度只會加快,併成為未來十年印度國內生產總值S的關鍵驅動力,尤其是經濟適用房。對基礎設施的投資對印度的S增長至關重要。合併後更大的資產負債表將使HDFC銀行能夠在基礎設施領域承擔更大的風險HDFC銀行有限公司綜合年度報告2022-23 15

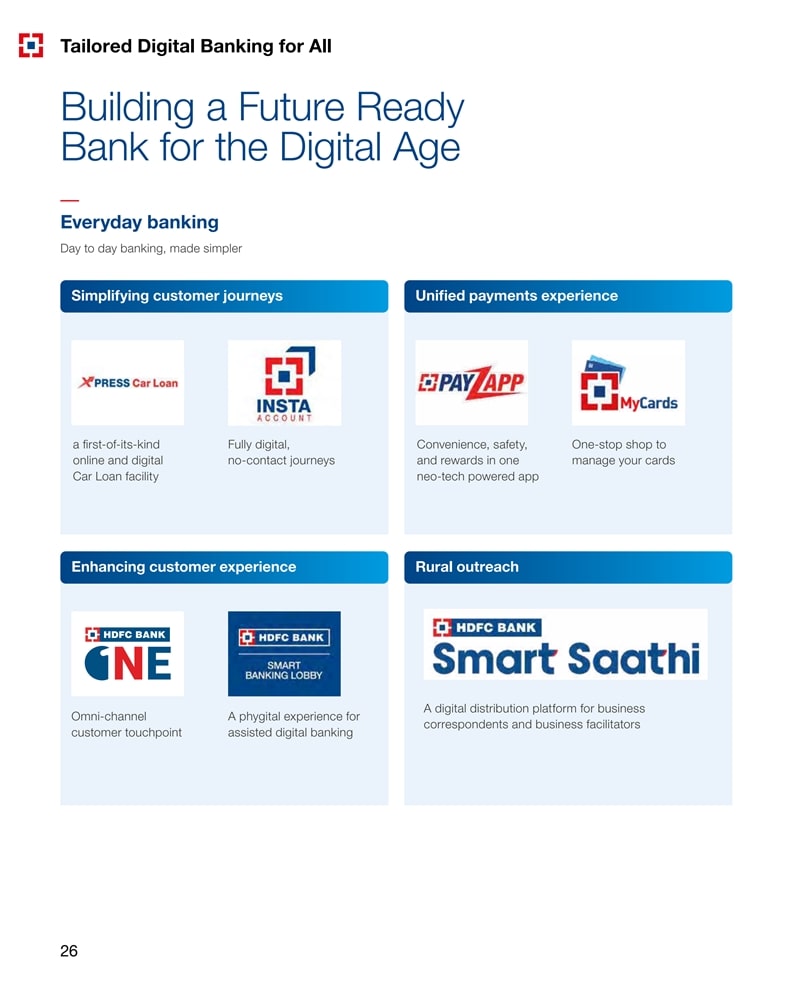

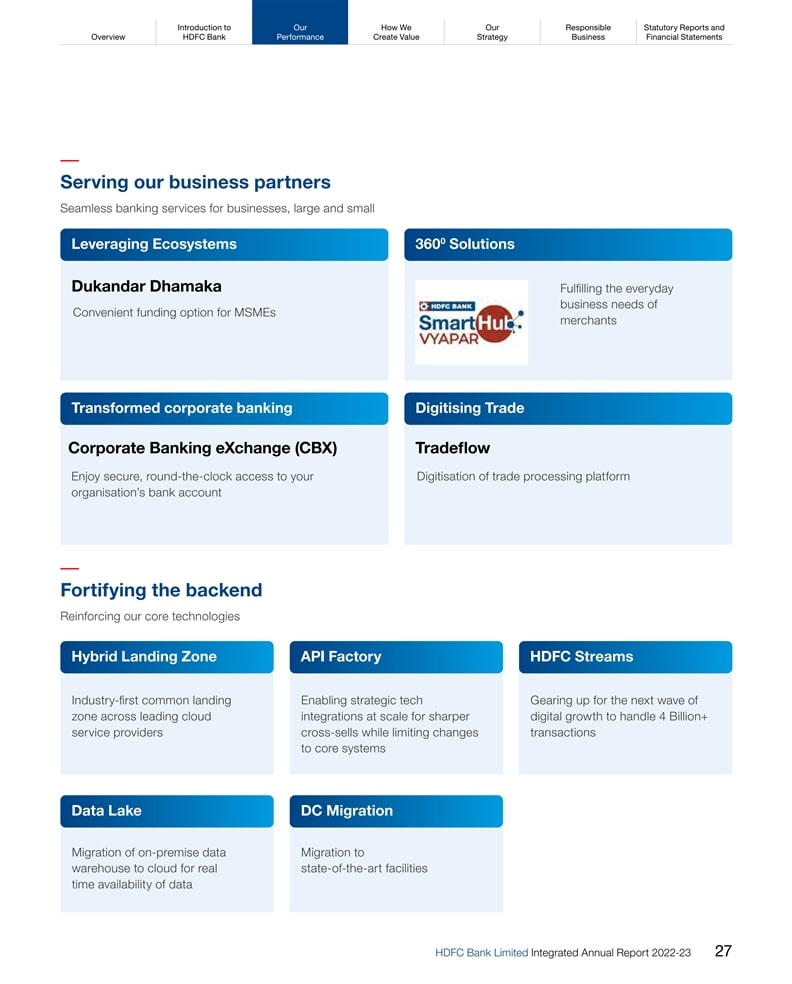

來自MD和CEO項目的信息。這意味着我們可以更有意義地參與到印度S的成長故事中,為國家建設做出貢獻。有鑑於此,我們的目標增長速度可能是每4年創建一家新的HDFC銀行。當然,如果沒有包括RBI、SEBI、CCI、IRDAI、BSE、NSE、PFRDA和NCLT在內的監管機構的支持和指導,合併是不可能的。我想借此機會感謝他們所有人。現在,來看我們的表演。我們作為一家銀行的業績我們的業績在整個商業週期中都是一致的。我們在保持資產質量的同時,擴大了資產負債表和淨利潤。我們的資產負債表增長了19.2%,達到24,66,081克雷爾,淨利潤增長了19.3%,達到44,108.7克雷爾。淨利息收入增長20.6%,達到86842.2克雷爾。國民總收入從1.17%降至1.12%。儘管由於資金成本較低,存款增長了20.8%,但我們仍能夠將NIM穩定保持在4.1%(計息資產的4.3%)。資產回報率(ROA)為2.07%,股本回報率為17.4%。我們對股東的承諾仍然很高,建議派發股息 支付`1/股每股`19--換算成股息支付率為2023年3月31日終了財政年度利潤的24.07%。我很高興地指出,S銀行在2022-23財年的業績繼續強勁,批發、零售、商業和農村銀行業務持續增長。在我過去兩年給您的信中,我強調了我的主要重點領域。它們是:提高技術韌性,明確關注三個C:文化、良心和客户,為未來建設。現在讓我詳細説明這些問題。技術更新:HDFC銀行目前正在進行技術改造,重點是建設未來的銀行和運營銀行。對我來説,對技術升級和數字化轉型的關注是實現客户服務增長和卓越的核心。我們將重點放在兩個基本方面。首先,通過提供的新平臺和客户體驗轉變銀行一流的通過我們的數字工廠提供產品和服務。第二,通過企業工廠以增強的性能和規模的彈性來強化我們的核心技術,從而有效地運行世行。我們的數字化轉型之旅正受到世行內部能力建設的推動。工廠方法專注於利用AI/ML、雲原生架構、API驅動的銀行等新時代技術,以及通過跨銀行領域的生成性AI啟用等新興技術實現的開創性行業先鋒計劃。下面列舉了我們針對客户的一些旗艦計劃:我們現代化的PayZapp 2.0提供了各種質量-改善生活,同時為客户提供方便、安全和多種支付選項。這將推動我們收購新的銀行客户。SmartHub已經成長為使用該應用程序的商家的首選銀行平臺,每天處理超過18萬筆交易。*我們的Bank One計劃是一個原生雲平臺,由對話式AI&ML功能提供支持,為我們的客户提供跨 渠道的統一銀行體驗。由於多語言機器人覆蓋了約40%的客户交互,該平臺顯著提高了效率並減少了解決問題的時間。我們的收購平臺為客户在S銀行平臺上購買S銀行零售產品提供了更順暢、更一致的客户體驗,並已為我們的客户提供了500多萬種產品。XPRESS車貸已經發展成為印度最大的數字貸款平臺,擁有超過50,000名快樂客户,是印度最大的數字貸款平臺。我們最新推出的Smart Saathi通過為我們的商業記者和商業促進者網絡提供全方位的數字產品體驗,使他們能夠通過數字方式實現這一點。*世行通過數字牛金融、數字盧比、OfflinePay、Digi-Passbook、探索基於AI/ML的數據提取和簽名驗證等計劃,推動了各種行業領先的創新。在企業銀行業務方面,本行擁有企業銀行業務交易所(CBX),這是全球最大的企業交易平臺之一,也是最先進的貿易融資平臺。我們有意識地努力小規模推出,聽取客户反饋,建立接受度16

簡介我們如何我們負責任的狀態報告和概述在我們完全擴展之前,通過口口相傳的HDFC BankPerformanceCreate ValueStrategyBusinessFinancial聲明。我們將繼續投資於技術,以改善我們的客户體驗。同時,我們的核心技術正在通過雲的力量得到加強,以提高彈性、規模和敏捷性。我們已將數據中心遷移到新的最先進的孟買和孟加盧市的工廠。我們繼續專注於使用主動-主動架構升級我們的基礎設施,以實現更高的可用性和高性能應用程序。核心銀行空心化計劃將改變核心銀行業務的運營方式。在所做投資的基礎上,我們看到我們的彈性和正常運行時間(基於內部和外部公共來源)指標有了顯著改善。然而,我們並不完美,我們將繼續進一步加強我們的核心IT基礎設施 。我們的能力工廠正在成熟為創新實驗室,並越來越多地與政府機構和金融科技公司合作,開發下一波數字銀行產品的原型。例如,我們正在 利用生成性人工智能從文檔中提取結構化和非結構化數據,開發基於AI的即時信用決策模型,並通過實時自我監控ML模型顯著改進欺詐監控。吸引和培養具有新時代技術技能的最優秀的工程人才是我們進入下一個新銀行時代的首要任務。世行正在進行戰略定位,以抓住新的機遇,這些機遇將給銀行業帶來革命性的變化,併為未來進行技術投資。對新興技術和合作夥伴關係的戰略投資穩步增長,將確保HDFC銀行在推動創新和行業基準方面保持領先地位。以客户為中心、服務至上、以人為本我們的每一個決定都是為了增加它為我們的利益相關者帶來的利益。服務第一的文化一直是S銀行成長故事的支柱之一。它從照顧我們的員工開始,他們反過來又照顧我們的 客户。我曾親自乘坐私人巴士在全國各地旅行,不同級別的同事也與我同行。這讓我有機會與全國多個地點的員工和客户見面。這些 互動豐富了我對訪問過的地點和這個幅員遼闊的國家存在的無數機會的理解和看法。我們的一線同事在這些互動中表現出的才華和熱情讓我充滿活力, 也給了我們足夠的想法來努力。這是我將繼續做的事情。為了制度化和衡量服務至上的文化,我們實施了一個大規模的情節式自下而上網絡推廣系統 (NPS)。這使我們能夠實時獲得客户對他們與世行互動的反饋,並幫助我們制定計劃,在我們仍未達到目標的領域繼續改進。我很高興地報告,我們對世行整體的淨推廣者得分同比持續增長,這是個好兆頭。我承認,我們的客户互動可能並不總是完美的,這是一個領域,我和整個銀行每天都在專注於改進。我們 正在快速實現許多客户服務互動的數字化,我堅信這將為不斷改進我們的服務至上文化提供動力。此外,我們不斷地以我們的競爭對手為基準來學習和提升自己。HDFC銀行連續第二年在銀行類20多家競爭對手中繼續領先於整體品牌NPS排名(獨立第三方調查)。我們還為我們面向客户的主要渠道開發了獨特的服務質量指數(SQI),衡量這些渠道在關鍵客户服務參數方面的表現,並幫助改進。投訴趨勢表明,數字欺詐正在增加,特別是針對脆弱的消費者羣體。我們致力於通過提高人們的意識和改進我們的技術工具來幫助保護客户。Vigil Aunty旨在提高客户對網絡欺詐的認識的倡議受到了好評,我們將在這一領域進一步投資。在防止欺詐的技術投資方面,銀行已在包裝、設備綁定、設備保證和多因素身份驗證方面進行了投資,並將繼續投資以保護我們的客户。作為一家銀行,我們在客户服務方面正在取得進步,但我相信,這一旅程必須每年加快。還有更多工作要做,我完全致力於進一步提高我們的以客户為中心。沒有作為服務至上文化基礎的組織文化,服務至上的文化是不可能的。讓我在這裏詳述這一點。HDFC銀行有限公司綜合年報2022-23 17

來自MD&CEO文化文化的信息定義了每個員工的體驗。經理具有獨特的地位,可以代表世行所代表的文化。人才、潛力和能力可以通過有利的文化得到最好的利用。為此,世行採取了管理行為架構,包括培育、關懷和合作。2022-23年。其目的是讓世行的所有管理人員都做好充分發揮世行文化氣質的準備。我完全意識到,在某些情況下,一些人事經理可能會違反我們規定的工作方式。我們有決心通過培訓/諮詢和適當的行動將其扼殺在萌芽狀態,以確保其他任何人都不會試圖這樣做。話雖如此,我們在這條戰線上還有一段路要走。我們正在採取具體步驟,建立一個包容性的組織,這將在未來幾年大大有助於控制人員流失。在上個財政年度,世行的人員流失率有所增加,其中很大一部分是非監督級別的工作人員(包括銷售人員)。造成這一增長的一個原因是後COVID現象,這可能促使年輕勞動力重新調整他們對生活的期望。這導致 所有部門的自然減員增加。這是所有主要僱主都在努力應對的現實,特別是在BFSI部門。然而,我們認識到,與HDFC銀行合作的體驗在幾個方面可以更好,特別是在文化方面。在我們與彼此和客户合作的方式中,世行將尊重所有人作為一項基本宗旨。傾聽對於瞭解組織的情緒至關重要,因此我們推出了Pulse,這是一個供員工分享坦率反饋的實時反饋平臺。這個平臺是完全匿名的,我們已經發起了20項調查,以檢查員工對工作生活和諧、快樂父母、未來銀行家計劃和入職體驗等主題的情緒。我們繼續聽取、學習並根據反饋採取行動,以便我們能夠改善工作環境和人員實踐,以便為我們的所有員工提供空間,讓他們出類拔萃、茁壯成長,並在世行擁有一個長期的、有成就感的職業生涯。不斷地殺害我們的員工是我關注的另一個重要領域。我們通過不斷輪換工作和核心領域以外的任務來挑戰員工,以及在工作中和需要的專業培訓。我們 將繼續在這條道路上做更多工作。建設未來在過去的兩年裏,我談到了準備好未來的項目,以催化、創造和捕捉下一波增長。已確定以下增長引擎:企業銀行、商業(MSME)和農村銀行、政府和機構業務、財富管理、零售資產和支付,由我們的分支銀行、電話銷售/服務/關係和數字營銷 交付渠道推動。這些渠道可分為業務垂直渠道和交付渠道。所有這一切的背後將是我們的技術和數字平臺。我們已經看到我們的戰略取得了進展。商業和農村銀行貸款增長29.8%。貴行今天是全國最大的中小企業銀行,並通過遵守嚴格的承保標準來發展這本書。我們的企業貸款和其他批發貸款增長了12.6%,同時保持了健康的ROA。我們已將我們的財富管理服務擴展到900多個地點。在不影響資產質量的情況下,我們的國內零售貸款增長了20.8%。我們的支付業務繼續表現良好,我們繼續在那裏享有領先地位。支行業務是我們客户關係的支點,我們相信實體支行對客户非常重要,特別是在半城市和農村地區。在2022-23財年,我們增加了創紀錄的1,479家分支機構,其中大部分位於半城市和農村(Suru)地點。我們計劃今年在蘇魯分店再增加675家,這將使這些分店的總數超過5,000家。總體而言,該行計劃在年內增加1500至2000家分行。醫療分支機構的概念將幫助我們通過數字交易靈活地滿足客户需求,同時通過物理接觸點為客户提供參與感和安全感。展望未來,18歲

我們的簡介如何我們負責任的報表和概述HDFC BankPerformanceCreate ValueStrategyBusinessFinancial報表我們相信,新的分支機構將是額外調動存款的關鍵。需要參與和管理不斷增長的客户羣,我們在虛擬關係管理方面的投資正在實現我們構建虛擬關係管理的目的。數字營銷幫助我們的數字資產上的流量增加了35%。利用高級分析和我們新的數字採集平臺,流量得到了利用,從而在銀行所有零售產品中產生了直接業務,直接銷售了超過380萬件產品。我預計隨着我們的發展,此渠道的增長速度將進一步加快,並幾乎涵蓋所有服務交互。我們的技術改造計劃,加上我們的內部審計、信貸和承保、風險管理和合規/治理等核心支持職能,繼續是世行健康和發展不可或缺的組成部分。環境、社會和治理戰略(ESG)根據聯合國的説法,現在世界變暖的速度比有記錄以來的任何時候都要快。雖然這需要全球採取行動,但作為一家銀行,我們正在以自己的方式為此做出貢獻。兩年前,我們承諾在2031-32年。我們已經制定並正在實施一項具有臨時里程碑的實現這一目標的戰略。ESG將成為我們信用評估流程中不可或缺的一部分。多年來,對環境和社會因素的評估一直是信用調查的一部分,特別是在超過一定門檻的項目融資中。通過企業貸款中全面的ESG和氣候變化評估框架,這一點得到了進一步加強。這仍處於早期階段,因為目前我們正專注於提高企業借款人的意識,並瞭解他們在ESG旅程中所處的位置。 展望未來,我們將尋求將其作為信貸決策的關鍵標準之一。在上個財政年度,我們為6,110兆瓦的可再生能源裝機容量提供了資金。我們已有超過940家分支機構獲得了綠色認證,我們未來所有的分支機構都將符合綠色建築標準。ESG的總體願景已經到位,我們將繼續在這方面取得穩步進展。我們不僅相信負責任的領導,而且也致力於成為負責任的社會公民。通過我們在Parivartan領導下的企業社會責任倡議,我們潛在地影響了超過9.93人的生活。在2022-23財年,通過遍佈全國27個州的250多個實施合作伙伴執行了約500個項目。我們項目的影響通過影響評估研究在內部和外部進行跟蹤。我們繼續採取積極的步驟,使其成為一個更具包容性的組織。世行致力於促進多樣性和包容性。我們把重點放在多樣性、性別和殘疾人這兩個方面。到2025年,婦女佔我們勞動力的25%,這是我們正在積極追求的一個願望。我們一直在朝着這個目標穩步取得進展,我們的同事中有23%是女性。我們繼續在薪酬、晉升和晉升方面維護性別平等。良好的公司治理是文化和良知的產物,這對組織的長期可持續性至關重要。我們對合規和保證職能的關注是堅定不移的,我們將繼續通過這些職能加強制衡。本年度始於宣佈與HDFC有限公司合併的意向,目前已在預期的時間表內完成。雖然這為世行未來的增長提供了一條強大的跑道,但它也有助於我們通過幫助更多的印度人買房和穩定工作來為國家建設做出貢獻。是的,幫助經濟進一步增長。最後,我衷心感謝董事會成員的指導、監督、堅定不移的支持和對我們能力的信任。最後,我感謝我所有的同事,感謝他們不僅在過去的一年裏做出了貢獻,而且還感謝他們多年來的努力,使世行躋身於世界上最好的金融機構之列,S。沙希達爾·賈格迪沙董事董事總經理兼首席執行官HDFC Bank Limited HDFC Bank Limited綜合年報2022-23 19

財務業績提供持續、盈利的增長銀行繼續實現盈利增長,進一步鞏固了其在印度銀行業的領先地位,這得益於我們有效的風險管理系統、穩健的信貸政策和承保能力。我們的資產負債表規模在23財年增長了19.2%,存款增長了20.8%,預付款增長了16.9%。這是通過我們在7821家分支機構(包括我們的數字銀行部門)的廣泛覆蓋實現的。我們的税後利潤增長19.3%,我們的資產質量進一步改善(GNPA為 1.12%)。這個成本收入比這一比率比上一年增長了3.5%,23財年為40.4%。這是由於運營費用比上一年增加了27.3%。這一增長在很大程度上歸因於繼續專注於擴大其網絡。該行在23財年新增了1,479家分行。總資產的核心淨息差保持在4.1%的穩定水平。我們的資本仍然充足,這反映在我們19.3%的資本充足率上。作為一家負責任的總資產負債表規模L24,66,081鉻,截至2023年3月31日+19.2%的銀行,我們已經建立了實質性的緩衝,以應對任何不利的 影響,撥備覆蓋率從前一年的72.7%上升到75.8%。我們繼續為股東提供價值,淨資產收益率為17.4%。我們的每股收益(EPS)增長了18.7%,達到79.3港元,而每股股息增長了22.6%,達到19.0 HY23財年。截至2023年3月31日的淨利潤L44,109鉻+19.3%20

簡介我們如何響應報表和概述HDFC BankPerformanceCreate ValueStrategyBusinessFinancial報表資產負債表規模税後收益每股應計利潤(C CR)(C CR)(C)(C)FY2324,66,081FY2344,109FY2379.3 FY2220,68,535FY2236,961FY2266.8 FY2117,46,871FY2131,117FY2156.6存款權益報酬率(C)(C CR)(%)FY2318,83,395FY231600586FY2317.4 FY2215,517FY13,68821 FY2216.9 FY21,35,060 FY211,32,837 FY6總資產收益率(C)(C CR)(%)FY2318,83,395FY2316,00586FY2317.4 FY2215,517 FY13,68821 FY22 16.9 FY13,35,060 FY211,32,837 FY6總資產收益率(C)(C CR)(%)FY2318,83,395FY2316,00,586FY2317.4 FY2215,517 FY13,68,821 FY22 16.9 FY13,35,060 FY211,32,837 FY6總資產收益率(C)(C CR)(%)FY2318,83,395FY2316,00586FY17.4 FY2215,517 FY13,68,821 FY22 16.9 FY13,35,060 FY211,32,837 FY6總資產收益率(C)(C CR)(%)FY2318,83,395FY2316,00586FY217.4 FY2215,517 FY13,68,821 FY22 16.9 FY13,35,060 FY211,32,837 FY6總資產收益率(C)(F2.23)2021年成本收入比2建議財年2340.4財年2236.9財年2136.3 HDFC銀行有限公司綜合年度報告2022-23 21

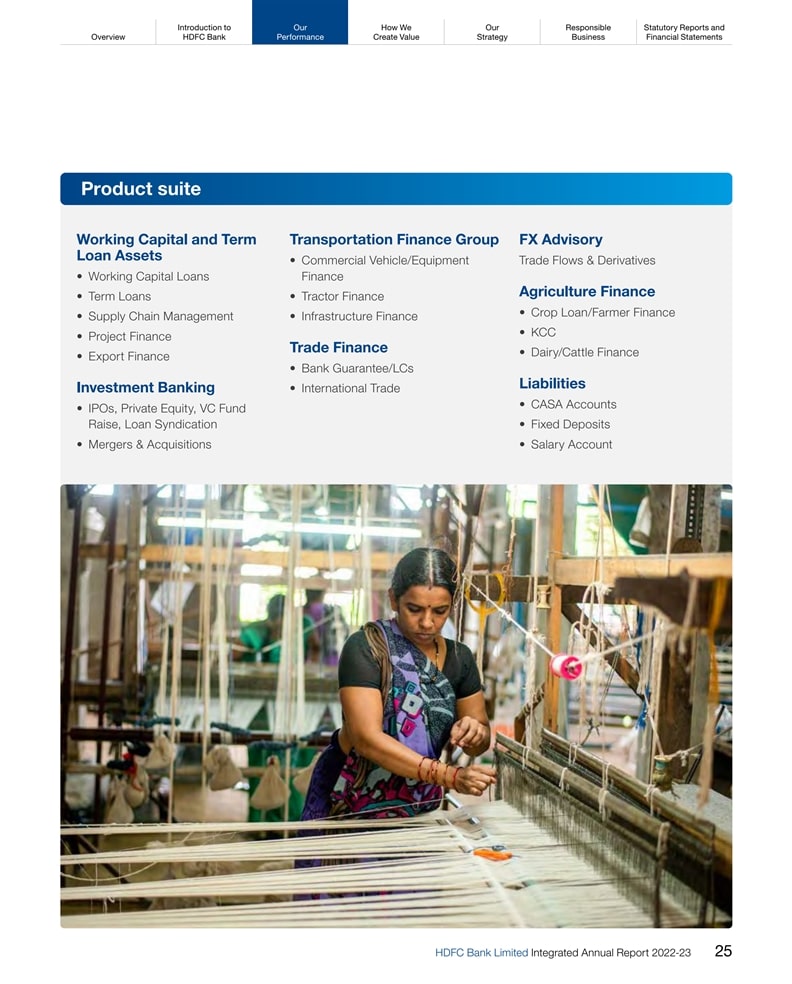

迎合不同客户的業務細分 需要批發銀行業務HDFC銀行的批發銀行業務迎合了範圍廣泛的客户,包括大型公司、跨國公司、公共部門企業、新興公司和商業銀行/中小企業。銀行提供全面的金融產品和服務,如貸款、存款、支付、託收、税務解決方案、貿易融資、現金管理解決方案,甚至公司卡。通過我們的產品和服務,我們的目標是成為一站式服務,滿足這一細分市場客户的各種業務需求。銀行還提供定製的解決方案,以滿足客户的特定要求,並提供專門的客户關係經理,作為所有銀行需求的單一聯繫點。憑藉其在批發領域的豐富服務經驗,HDFC銀行以向客户提供優質和可靠的服務而建立了良好的聲譽。我們提供貸款和存款營運資金安排、定期貸款、項目融資、供應鏈融資、出口融資、貿易信貸和批發存款。投資銀行通過債務/股權資本市場、併購、首次公開募股、私募股權、風險資本融資、貸款辛迪加和定製解決方案進行資本融資。 其他銀行產品和服務外匯和衍生品、託管服務、現金管理服務、信用證、擔保和代理銀行業務。零售銀行HDFC銀行S零售業務 致力於服務個人、受薪專業人士、微型和小型企業,如基拉那商店、自助團體(SHGs)和非常駐印度人 (NRIs)。S銀行的目標是創造和定製滿足這一細分市場獨特需求的產品和服務。提供的主要產品和服務包括儲蓄和往來賬户、個人和商業需求貸款、信用卡和借記卡、數字錢包、保險產品、投資產品和匯款服務。銀行致力於通過移動銀行、網絡銀行和聊天機器人支持等數字解決方案提供無縫和便捷的客户體驗。貸款產品個人、汽車、住房、黃金、兩輪車、小額營運資金、離岸、農業和拖拉機、醫療保健金融、商用車輛和設備金融、基礎設施融資和證券貸款。帳户和存款儲蓄,活期和公司工資帳户,NRI存款,定期和經常性存款其他產品和服務信用卡,借記卡和預付卡,數字錢包,財富管理解決方案,基桑金卡。共同基金、人壽保險、普通保險和健康保險的分銷商。22

我們的簡介如何我們負責任的報表和概述HDFC BankPerformanceCreate ValueStrategyBusinessFinancial報表我們的邊緣財庫我們是首選銀行財政部負責跨部門業務,這有助於保護S銀行的現金和流動資產,ASBY:以及處理其在證券和其他方面的投資一流的服務市場工具。它通過定製化的解決方案、流動性和利率風險來管理資產負債表,並通過優化使用法定準備金要求來確保產品的合規性。它管理客户的技術金庫需求,並從客户與貴行強有力的產品主張進行的交易中賺取手續費收入,同時通過在印度的分支機構和利率風險管理他們的外匯和NRI。海外幾乎所有資產類別的市場領先者 一流的投資組合質量:數字貸款市場的先鋒和強大參與者,為客户提供跨所有資產類別的產品套件,以根據客户的風險狀況和目標進行最佳資產配置;在向客户提供的支付業務服務中佔據強大地位;成為現金管理服務外匯和衍生品交易的市場領導者;開放架構,一流的關於套期保值策略、交易解決方案、投資組合質量和常規投資組合的解決方案、國內和跨境的黃金需求和其他投資組合的再平衡。穩健的風險管理實踐在所有業務和活動中執行的關鍵職能。針對非居民的解決方案 對衝管理銀行的資產負債,根據印度央行和其他機構的綜合貿易和國庫監管規範維持印度市場的政府證券組合需求,管理資產負債表上客户流動性和利率風險的解決方案,並負責滿足政府要求的一級交易商的法定準備金。證券HDFC銀行有限公司2022-23年度綜合報告

商業和農村銀行新興增長引擎S銀行商業和農村銀行集團成立於2021年5月,旨在滿足微型、中小型企業、新興企業、商業性農業、小農户和邊緣農户、醫療保健金融、設備金融和商業運輸公司的需求。雖然這些是不同的 業務,但將它們聯繫在一起的共同點是,它們都在半城市和農村(Suru)的印度擁有巨大的足跡。世界銀行也是如此,其大約一半的分行位於蘇魯地區。這一垂直領域也很重要,因為它的支出幫助世行滿足了大部分優先部門貸款要求,此外,它還是世行的高資產回報率(ROA)業務組。CRB已被確定為增長引擎,是該行在回顧年度中增長最快的垂直市場 。HDFC銀行遍佈全國各個地區,對當地業務動態的瞭解幫助其實現了高於行業平均水平的增長率。HDFC銀行目前擁有7,800多家分行,其中超過6,200多家向MSME客户發放了未償還貸款。它是12個州的MSME細分市場的領先貸款人,也是全國20個州的前3名之一。今年以來,世行一直是ECLGS和CGTM計劃的最大出資方。通過分支渠道、現有客户參考和直連與傳統審慎相結合的採購模式是遏制不良資產的關鍵原因之一。訓練有素的客户關係團隊經常與MSME客户互動,以滿足他們的整體銀行需求。它們還交叉銷售銀行的各種產品,並迎合發起人和家庭成員的個人銀行需求。在農村地區,世行計劃在未來兩年內將其服務擴展到2.5個拉克村。它不僅為傳統農業提供資金,還為相關活動提供資金。它完全致力於推動政府的S議程, 支持其各種計劃,無論是AIF/FPO/PMFME,並向小農和邊緣農民提供貸款。HDFC銀行是商用車和商用設備融資業務的領先者,其份額在截至2023年3月31日的一年中大幅增長。這是S銀行專注於通過向更深的地區擴張和在街頭招聘更多員工來獲得市場份額的結果。此外,世行正在努力建立一個生態系統,以擴大其在交通金融業務下的業務。商業和農村銀行垂直業務將繼續通過其一系列的產品和服務,為S銀行的發展和國家S的發展做出貢獻。24個

簡介我們如何我們應負責的報表和概述HDFC BankPerformanceCreate ValueStrategyBusinessFinancial報表產品套件營運資金和定期貸款資產營運資金貸款定期貸款供應鏈管理項目融資出口金融投資銀行IPO,私募股權,風險投資基金募集,貸款辛迪加併購運輸金融集團商業車輛/設備金融拖拉機金融基礎設施金融貿易金融銀行擔保/LCS金融 國際貿易外匯諮詢貿易流量和衍生品農業金融農作物貸款/農户金融KCC奶牛/牛金融負債CASA賬户固定存款工資 賬户HDFC銀行有限公司綜合年度報告2022-23 25

為所有人量身定製的數字銀行為數字時代打造未來就緒銀行日常銀行業務變得更簡單 簡化客户旅程統一支付體驗a史無前例的完全 數字化、便捷、安全、一站式在線購物和數字化免接觸行程和獎勵集管理您的信用卡、汽車貸款於一身 設施新技術支持的應用程序是商業全渠道的數字分銷平臺為通訊員和業務服務人員提供醫療體驗客户接觸點輔助的數字銀行26

我們的簡介我們如何響應報告和概述HDFC BankPerformanceCreate ValueStrategyBusinessFinancial報表為我們的業務合作伙伴提供企業、大型和小型槓桿系統的無縫銀行服務3600解決方案Dukandar Dhamaka滿足日常業務需求為中小企業提供便捷的融資選項 商家轉變企業銀行業務數字化貿易企業銀行交易所(CBX)Tradelow享受安全、全天候訪問您的數字化貿易處理平臺組織S銀行帳户加強後端強化我們的核心技術混合登陸區API工廠HDFC Streams業界首創的通用登錄區啟用戰略技術為下一波跨領先雲的區域 做好準備大規模數字集成以處理40億以上的服務提供商交叉銷售,同時限制對核心系統的變更交易數據湖本地數據的DC遷移 遷移到倉庫到雲最先進的房地產設施時間 數據可獲得性HDFC銀行有限公司綜合年報2022-23 27

外部驅動我們的主要材料主題經濟環境政府和監管環境氣候變化和ESG金融服務的數字創新數據隱私和網絡安全改變工作場所透明度和披露數字領導力可持續採購員工實踐社區我們的宗旨是幫助 每個印度人做出更好的金錢選擇,今天和明天我們的核心價值存款總額J18,83,395 crore 20.8%總預付款J16,00,586 crore 16.9%數字交易在總交易中的份額95%淨利息收入J86,842 crore 20.6% 總收入J1,92,800 crore每股股息22.6%C19.0?金融資本總存款J18,83,395 crore股東借款J2,80,199 crore股東借款J2,06,766人力資本員工基礎1,73,222學習和發展計劃31.2 Lakh+2013財年員工敬業度計劃人才管理文化生態系統智力資本信貸政策和承保技能數字解決方案和工廠企業 工廠碳中和風險管理框架實施框架遷移到最先進的數據中心社會和關係資本客户8.28CR+CSR支出(參見董事報告的附件2)使利益相關者 與政府製造的資本銀行網點、在CSC自動取款機下管理的商業記者(BCS)、公司辦公室、數據倉庫和其他947家分支機構印度綠色建築委員會認證綠色環保數據中心班加羅爾數據中心NetMagic·DC3B自然資本總能源消耗量198萬GJ廢紙回收:163.25公噸可再生能源計劃:通過綠色電費獲得電力 安裝量2,533.8兆瓦時現場太陽能屋頂裝機容量約238.5千瓦自然資源節約計劃通過授權回收商處理電子廢物:88.15MT關鍵推動因素長期目標增加客户羣運營效率擴大佔地面積全方位體驗健康的資產質量訪問低成本基金客户關注卓越運營產品領導力人員可持續發展人員與文化高效 風險管理技術穩健客户服務和經驗規模分銷承諾ESG治理超越合規未來銀行為數字時代做好準備的銀行分支機構業務承保和風險管理貸款投資管理集合資產負債管理活期和儲蓄賬户客户存款服務業務部門批發零售金庫戰略支柱虛擬關係管理(VRM) 在支付業務技術和數字捕獲來自政府和機構業務中心的流量方面的領先地位商業和農村零售資產企業集羣數字營銷財富管理重新構思分支機構渠道信用風險市場風險合規風險運營風險氣候風險流動性風險聲譽風險網絡和數據風險智力資本品牌估值311.6億美元#我們74%的收購是數字客户平均正常運行時間增加到99.95%人力資本新員工和85,000+女性員工23%員工敬業度得分83%每名員工利潤J15,512 crore自然資本可再生能源計劃:通過綠色關税避免排放電力通過現場太陽能屋頂避免排放239.02 tCO2E節水 結構開發*11,820 tCO2E節水 能源融資安裝了15,115個Crores太陽能燈*範圍1和2的排放強度降低51,057%製造資本總額減少11%銀行網點總數23,742個分行總數7,821個(包括海外分行和DBU)商業記者總數15,921個ATM+取現/存款機覆蓋3,811個城市/城鎮由 零紙零接觸和ESG PG子公司溢出風險支持金融資本淨收入J1,18,057税後淨利潤J44,109淨資產回報率2.07%17.4%成本收入比資本充足率40.4%資本充足率19.3%GNPA 1.12%淨NPA 0.27%我們的Parivartan計劃涵蓋的可持續發展目標比此處涵蓋的更多 ;有關更多詳細信息,請參閲我們的社交社區章節。社會和關係資本自下而上NPS評分36 MSCI ESG評級3A**DJSI評分58 CSR受益者39.93 crore認證的好工作場所^建議Y-O-Y#根據Kantar BrandZ最有價值全球品牌2023年*指自成立至2023年3月31日**截至2023年4月25日28 HDFC銀行有限公司綜合年報2022-23

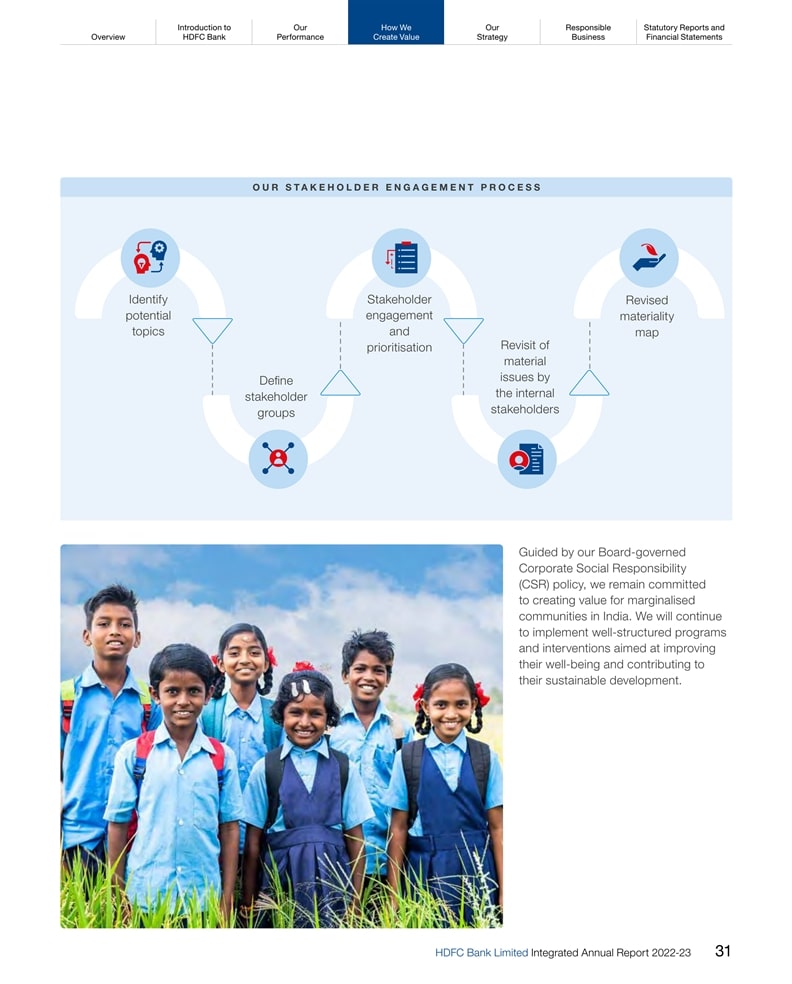

利益相關者參與傾聽我們在HDFC銀行的利益相關者,我們與我們的利益相關者進行開放和建設性的對話,以瞭解他們的需求和期望。它使我們能夠確定對創造價值至關重要的問題,並繼續提供創新的解決方案。確定利益相關者並確定優先順序對於實現我們的 可持續發展目標以及與我們的利益相關者建立信任至關重要。我們根據利益相關者的興趣、影響力和影響力繪製他們的地圖,根據相關性確定他們的優先順序,並制定滿足他們需求的參與戰略。我們已 建立了健全的治理結構來監督我們的ESG方法,包括董事會的CSR&ESG委員會和由ESG集團負責人擔任主席的ESG頂層理事會。在最高理事會的支持下,ESG工作組 推動了S銀行ESG議程。專注於ESG幫助我們提高了聲譽,吸引了客户和投資者,併為我們社區的福祉做出了貢獻。我們致力於以可持續和負責任的方式開展業務,並將繼續推進我們的ESG議程。良好的客户服務需要有一個有效的內部申訴機制/框架。為了解決這一問題,世行制定了一項由董事會正式批准的申訴救濟政策。30

我們的簡介如何我們負責任的狀態報告和綜述HDFC BankPerformanceCreate ValueStrategyBusinessFinancial聲明O U R S T A K E H O L D E R E N G A G E M E N T P R O C E S S在我們董事會管理的企業社會責任政策的指引下,我們繼續致力於為印度被邊緣化的社區創造價值。我們將繼續實施結構合理的方案和幹預措施,旨在改善他們的福祉,為他們的可持續發展做出貢獻。HDFC銀行有限公司綜合年報2022-23 31

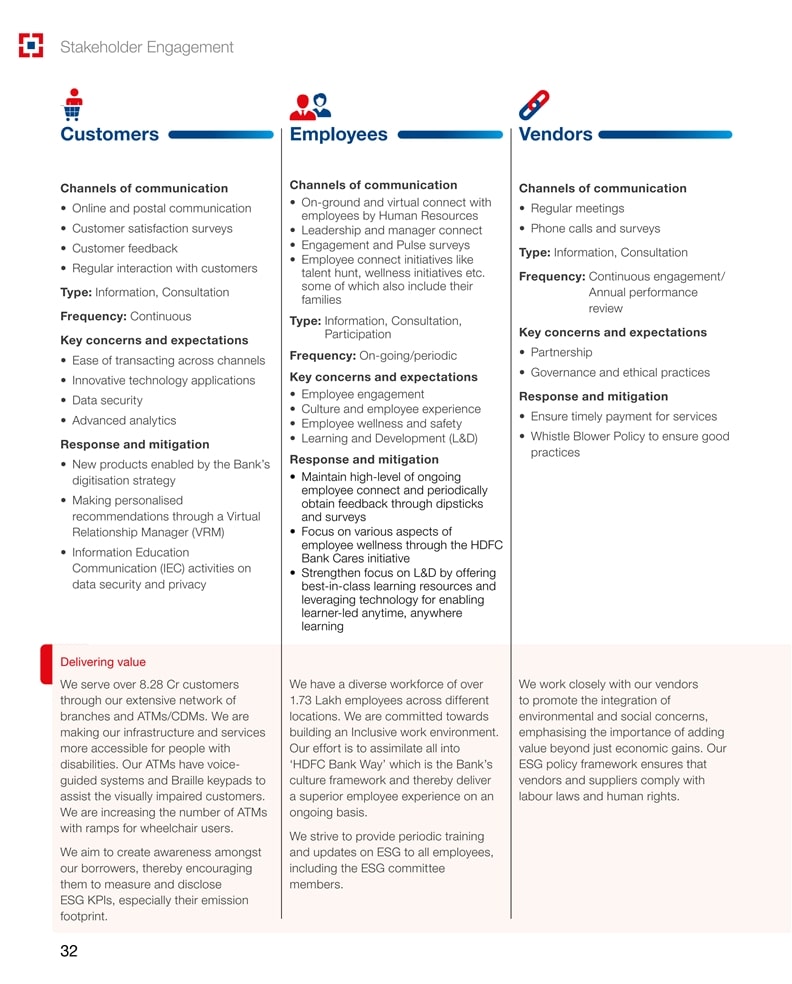

利益相關者 參與度客户員工溝通渠道溝通渠道在線和郵政通過人力資源部、客户滿意度調查、領導層和經理與客户反饋、敬業度和脈搏調查進行現場溝通和虛擬聯繫員工聯繫計劃,如與客户獵頭、健康計劃等定期互動。類型:信息、諮詢其中一些還包括他們的家人頻率:持續類型:信息、諮詢、關鍵問題和期望參與和跨渠道輕鬆處理頻率:持續/定期的創新技術應用數據的關鍵問題和期望 安全、員工敬業度、文化和員工體驗、高級分析、員工健康和安全反應以及緩解學習和發展(L&D)銀行支持的新產品響應 和緩解數字化戰略,保持高水平的持續員工聯繫並定期進行個性化通過試紙獲得反饋通過虛擬和調查關係經理(VRM)關注員工健康的各個方面通過HDFC信息銀行關愛倡議溝通(IEC)活動加強對L&D的關注通過提供數據安全和提供個性化反饋一流的私人物品學習資源和利用技術實現以學習者為主導的隨時隨地學習提供價值我們為超過8.28名客户提供服務我們 通過分佈在不同分支機構和自動取款機/CDM的1.73名LAKH員工的廣泛網絡,擁有多元化的員工隊伍。我們是位置。我們致力於使我們的基礎設施和服務能夠構建包容性的工作環境 。對於沒有我們努力的人來説,更容易獲得的是將所有人同化為殘疾。我們的自動取款機具有語音控制的HDFC銀行方式,這是銀行S引導系統和盲文鍵盤的文化框架,從而為視障客户提供幫助。我們正在不斷增加自動取款機的數量,提供卓越的員工體驗。為輪椅用户提供坡道。我們努力提供定期培訓我們的目標是讓所有員工和借款人瞭解ESG的最新情況,從而鼓勵包括ESG委員會在內的他們衡量和披露成員。ESG關鍵績效指標,特別是其排放足跡。供應商定期會議的溝通渠道 電話和調查類型:信息、諮詢頻率:持續參與/年度績效審查合作伙伴關係的主要關切和期望治理和道德實踐響應和緩解確保 及時支付服務費用吹風機政策以確保良好做法我們與供應商密切合作,促進環境和社會關切的整合,強調增加價值的重要性,而不僅僅是經濟收益。 我們的ESG政策框架確保供應商和供應商遵守勞動法和人權。32

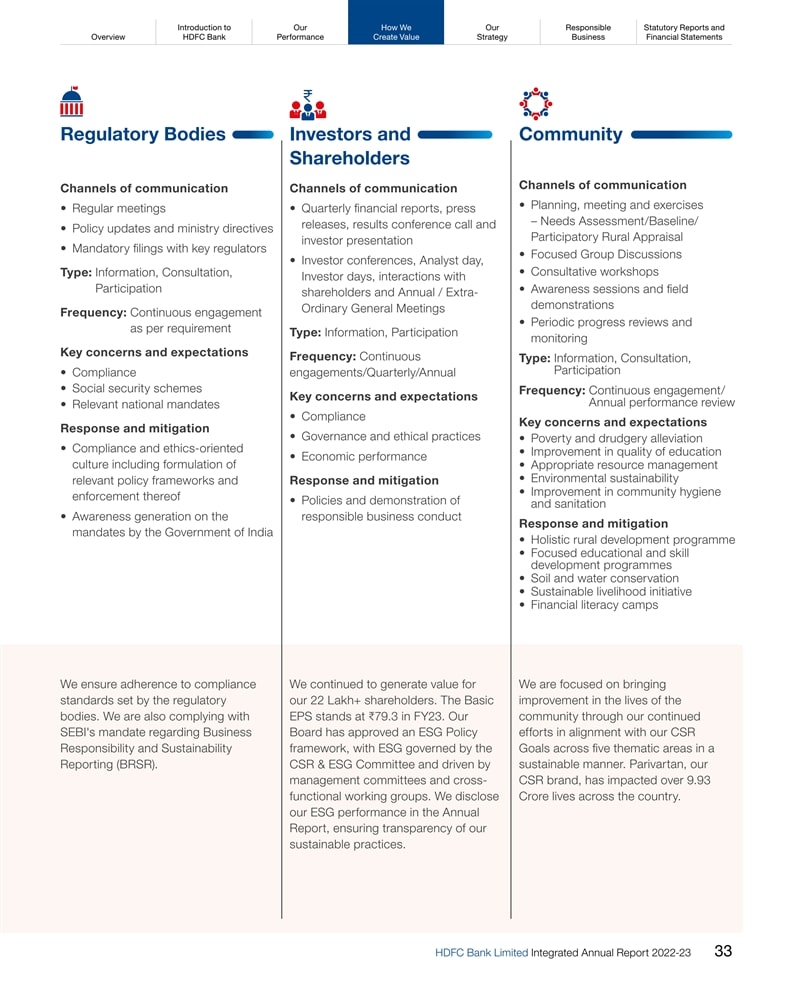

簡介我們如何對我們負責的報告和概述HDFC銀行業績創造價值戰略業務財務 聲明監管機構的溝通渠道定期會議政策更新和部委指令向主要監管機構提交強制性文件類型:信息、諮詢、參與頻率: 根據需求持續參與社會保障計劃的關鍵問題和期望合規性社會保障計劃的合規性響應和緩解合規性和道德導向的文化,包括制定相關政策框架和執行,提高對印度政府任務的認識我們確保遵守監管機構制定的合規標準。我們還遵守SEBI和S關於業務責任和可持續性報告(BRSR)的規定。投資者和股東的溝通渠道季度財務報告、新聞稿、業績電話會議和投資者演示 投資者大會、分析師日、投資者日、與股東的互動和年度/特別股東大會類型:信息、參與頻率:持續參與/季度/年度關鍵問題和預期 合規性治理和道德實踐經濟業績應對和緩解政策和負責任的商業行為示範我們繼續為22名LAKH+股東創造價值。23財年基本每股收益為C79.3。我們的董事會已經批准了ESG政策框架,ESG由CSR和ESG委員會管理,並由管理委員會和跨職能工作組推動。我們在年度 報告中披露我們的ESG績效,以確保我們可持續實踐的透明度。社區溝通渠道:規劃、會議和演習需要評估/基線/參與性農村評估重點小組討論諮詢研討會、提高認識會議和實地演示定期進度審查和監測類型:參與信息、諮詢、頻率:持續的年度績效參與/ 審查主要關注的問題和對減輕貧困和苦役的期望、提高教育質量、適當的資源管理、環境的可持續性、改善社區的衞生和環境衞生應對和緩解、全面的農村發展計劃、重點教育和技能發展計劃、水土保持、可持續生計倡議、金融掃盲 營地我們專注於通過持續努力,以可持續的方式與我們在五個主題領域的CSR目標保持一致,改善社區的生活。Parivartan,我們的CSR品牌,已經影響了全國超過9.93人的生活。HDFC銀行有限公司綜合年報2022-23 33

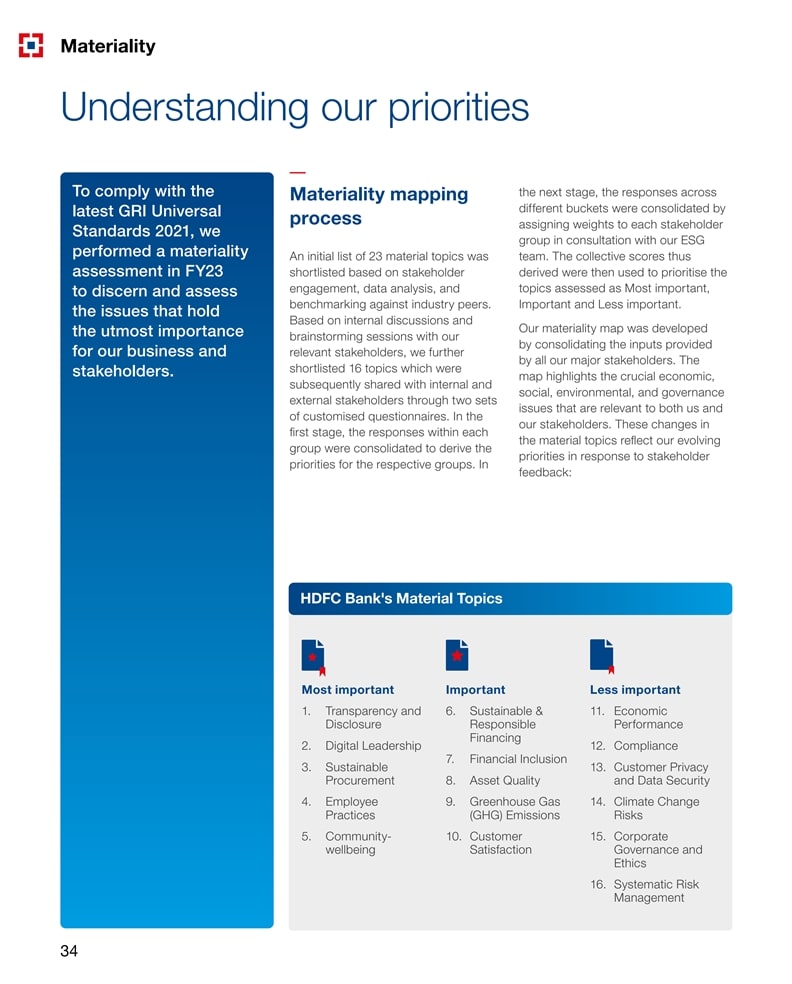

重要性瞭解我們遵守最新GRI通用標準2021的優先事項,我們在23財年進行了一次重要性評估,以識別和評估對我們的業務和利益相關者具有最大重要性的問題。重要性映射過程基於利益相關者參與、數據分析和與行業同行的基準比較,初步列出了23個材料主題。根據內部討論和與相關利益相關者的集思廣益會議,我們進一步入圍了16個主題,隨後通過兩套 定製問卷與內部和外部利益相關者分享。在第一階段,對每一組內的答覆進行了綜合,以得出各組的優先事項。在下一階段,通過與我們的ESG團隊協商為每個利益相關者小組分配權重,整合了不同存儲桶中的答覆 。然後使用由此得出的集體分數來確定被評估為最重要、最重要和不太重要的主題的優先順序。我們的重要性圖是通過整合我們所有主要利益相關者提供的投入而制定的。這張地圖突出了與我們和我們的利益攸關方都相關的關鍵經濟、社會、環境和治理問題。材料主題中的這些變化反映了我們在迴應利益相關者反饋時不斷變化的優先事項:HDFC銀行S材料主題最重要次要1.透明度和6.可持續和11.經濟披露負責任績效融資2.數字領導12.合規性7.財務包容性3.可持續13.客户隱私保護8.資產質量和數據安全 4.員工9.綠色温室氣體14.氣候變化實踐(GHG)排放風險5.社區10.客户滿意公司治理和道德16.系統風險管理34

簡介我們如何負責的報表和概述HDFC銀行業績創造價值戰略業務財務 報表HDFC銀行有限公司綜合年報2022-23 35

重要性優先資本材料主題描述排名影響6.可持續和負責任的 融資7.財務包容性8.資產質量9.温室氣體(GHG)排放10.客户滿意度11.經濟效益GRI主題:GRI2-22在HDFC銀行,我們採用了增強的、更全面的ESG和氣候變化評估框架,作為其批發企業借款人整體信用評估的一部分,取代了我們以前的SEMS框架,並適用於S銀行對借款人的直接資金和非資金信用敞口超過H100的所有借款人。此外,世行正在制定可持續融資標準框架(框架),使用債券原則(由國際資本市場協會制定)和貸款原則(由貸款市場協會制定)作為確定可持續金融部門的基礎。我們相信負責任的融資,通常不會為對環境、健康或安全產生負面影響的項目提供資金。我們希望為環境可行的項目提供資金,以幫助緩解氣候變化。為了減少我們的碳足跡,我們繼續投資於可再生能源和能效項目。還鼓勵客户做出綠色銀行決定。GRI主題:GRI 203金融包容性是一個緊迫的問題,銀行部門肩負着為印度農村、半城市和大都市銀行不足的人提供服務的重擔。我們認為這是一個機會,可以擴大我們的覆蓋面,讓全國最貧窮的人更容易獲得我們的服務和商品。雖然我們繼續專注於企業集羣和政府業務以提高滲透率,但我們的商業(MSME)和農村銀行業務部門處於有利地位,可以抓住下一波增長 。GRI主題:GRI 2-24 S銀行的經營戰略全面而靈活,尤其是以應對風險和洞察機會為目的。S銀行的業務戰略包括提供廣泛的產品和服務,以及保持健康的資產質量,以及數字化等。GRI主題:GRI 305我們認識到,在我們邁向低碳經濟的過程中,我們有責任幫助 減輕氣候變化的影響。在HDFC銀行,我們自2010年以來一直記錄我們的温室氣體排放量,並將繼續跟蹤和報告我們的碳足跡。 最近,我們承諾在32財年實現碳中性。我們繼續在我們的業務中納入和擴大可再生能源和能源管理措施的使用。此外,我們認識到氣候變化可能會對我們的活動產生重大影響,在這一點上,我們已經啟動了實施TCFD建議的步驟。GRI主題:GRI 417、GRI 418、GRI 202客户對我們來説極其重要。我們以客户為中心的方法 迎合了他們的財務目標,同時為客户提供有洞察力、相關性、情境化和超個性化的體驗。我們定期進行滿意度調查,以收集對我們產品和服務的反饋。GRI主題: GRI 201經濟表現對於保持穩定和積極勢頭至關重要。我們努力始終為我們的利益相關者提供更多的長期價值。即使在經濟困難時期,我們的表現也令人欽佩。這是通過精心管理和資本分配策略實現的。36

我們的簡介如何響應我們的報告和概述HDFC銀行業績創造價值戰略業務財務 報表優先級材料主題排名12合規性13客户隱私和數據安全14.氣候變化風險15.公司治理和道德16.系統風險管理描述資本影響GRI主題:GRI 2,GRI 205,GRI 206, GRI 415我們在一個高度監管的行業運營,合規性要求沒有商量餘地。如果適用,我們的所有業務都符合監管組織施加的法律、環境和社會要求 。GRI主題:GRI 418我們在高度自動化的環境中工作,使用尖端技術支持各種操作。我們遵循信息安全政策和網絡安全政策。此外,內部審計內部有一個獨立的保證小組,為管理與信息技術有關的風險提供保證。為了降低與信息技術相關的風險,我們實施了治理框架、信息安全實踐和業務連續性計劃。作為服務行業的一員,信息安全和數據保護對我們至關重要。一位IT人士擔任董事董事會級別的IT戰略委員會主席。為確保客户隱私,我們還遵循《印度銀行守則》、《S標準委員會》、《S銀行對客户承諾守則》以及《員工和客户意識程序》。GRI主題:GRI 201-2我們擁有多元化的貸款組合 ,涵蓋電力、重工業和房地產等廣泛行業。根據氣候相關財務披露特別工作組(TCFD)的建議,我們已經啟動了評估我們對氣候變化有形風險和過渡風險的復原力的進程。我們還在不斷加強努力,收集細粒度數據,開發評估氣候風險和進行情景分析的技術。GRI主題:GRI 2、GRI 205、GRI 206、GRI 207、GRI 415我們在ESG框架中闡述的公司治理理念為我們的運營方式提供了圍繞獨立性、問責制、透明度、公平披露、責任和可信度等基本原則的指導。我們遵循2013年《印度公司法》、1949年《銀行業監管法》以及RBI和SEBI等公司的各種法規。S銀行的股權在印度國家證券交易所交易,其美國存托股份(美國存托股份)在紐約證券交易所(NYSE)交易。如適用,本行將遵守這些監管機構施加的所有要求。我們的政策和指導方針表明,良好的治理在我們的文化中根深蒂固。反賄賂和反腐敗政策以及《行為守則》幫助我們以合乎道德的方式開展業務。GRI主題:GRI 2-24通過有效利用流程、信息和技術,我們擁有識別、評估、監控和管理風險(信用風險、市場風險、流動性風險、利率風險和操作風險)的多層次風險管理戰略。董事會批准的壓力測試政策和系統是我們ICAAP(內部資本充足性評估流程)的一個組成部分,也是我們整體風險管理框架的一部分。壓力測試涉及採用各種方法來確定我們在過度但實際壓力大的工作條件下的脆弱性。此外,我們使用ESG和氣候變化評估框架,該框架涵蓋了與借款人及其整個業務運營相關的ESG合規性和氣候變化風險/緩解的各個方面。積極識別風險暴露,並向適當的管理層報告,以便能夠實施風險緩解措施。風險管理職能獨立於業務,直接向董事管理部門彙報。HDFC Bank Limited 綜合年報2022-23 37

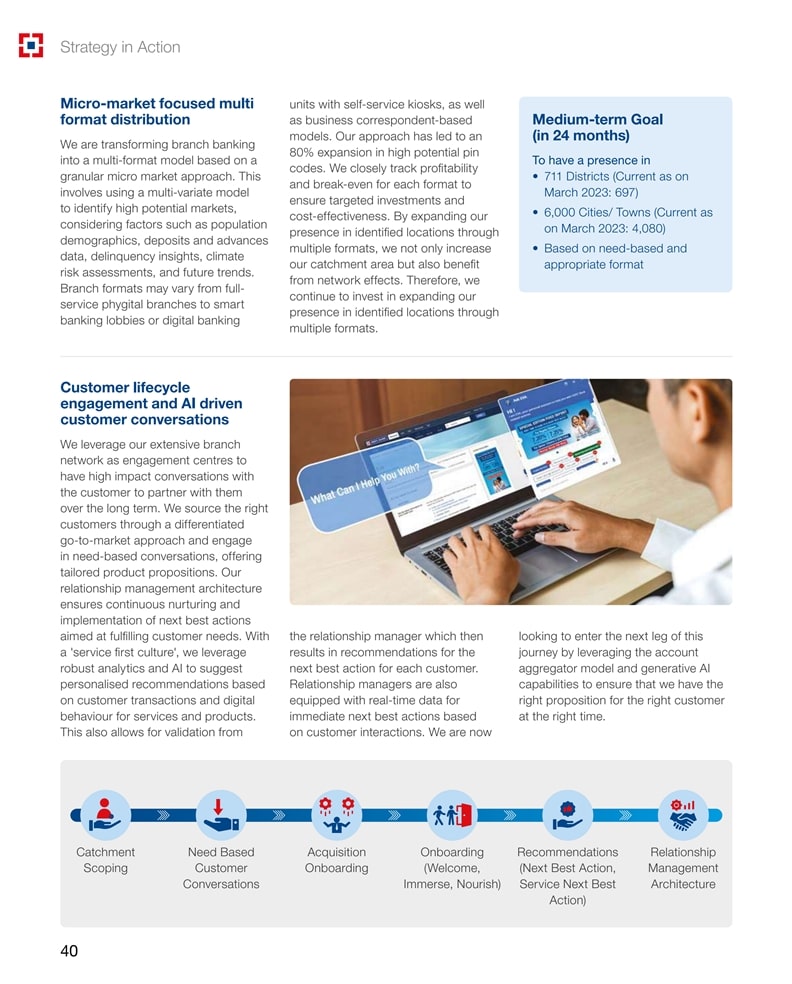

戰略在行動我們面向未來的戰略印度保持其作為增長最快經濟體之一的地位,在全球經濟挑戰、通脹壓力和地緣政治的不確定性。我們擁有的入職規模分銷穩健的風險管理 具有吸引力的宏觀變量印度在金融服務方面繼續服務不足和滲透不足,為金融服務業提供了一個令人興奮的增長機會。我們堅定不移地致力於通過平衡數量和質量來實現 一致的結果。該行在零售銀行業務、商業和農村銀行業務以及企業和其他批發銀行業務領域實現了健康增長,同時實現了持續的盈利能力並保持了資產質量。創造增量價值增長駕馭人員戰略能力客户未來業務3-5年持續獲取 宏觀持續共享技術卓越S銀行的長期目標是成為客户的主要銀行家,為他們提供廣泛的產品以及建立深厚的關係。我們的分銷足跡正在按計劃擴展 ,不斷增加與我們的數字功能重疊的分支網絡。我們的風險管理框架經受住了二十多年的時間考驗,是我們的主要優勢和差異化因素之一。HDFC Limited和HDFC Bank的合併應進一步使合併後的實體能夠加強與客户的接觸並加深客户關係。優先推動員工至上、客户至上、科技至上的集團客户服務力38

我們的簡介如何我們負責任的報表和概述HDFC銀行業績創造價值戰略業務財務 展望未來,我們相信我們的10大戰略支柱將繼續推動增長。通過專注於關鍵優先事項,即員工至上、客户至上和技術至上,世行繼續將自己轉變為一個更深入、更積極參與的以客户為中心的組織。隨着我們認識到向數字交易的轉變越來越多,我們設想將零售分支機構轉變為參與中心。 分支機構將成為與客户進行有意義對話的平臺,而不僅僅是交易。我們的目標是通過利用我們多樣化的產品和服務,提供全面的、基於需求的金融解決方案。為了實現這一目標,我們確定了以下戰略要務重塑零售分行的角色和架構:Stra T E G I C I M P E R A T I V E S HDFC銀行有限公司綜合年報2022-23 39

行動戰略專注於微市場的多業態分銷我們正在將分行業務轉變為基於 細粒度微市場方法的多業態模式。這涉及使用多變量模型來識別高潛力市場,考慮到人口統計數據、存款和預付款數據、拖欠情況洞察、氣候風險評估和未來趨勢等因素。分行形式可能不同,從全方位服務的醫療分行到智能銀行大堂或帶有自助服務亭的數字銀行單位,以及基於商業通訊員的模式。我們的方法已使高潛力PIN代碼擴展了80%。我們密切跟蹤每種模式的盈利能力和盈虧平衡,以確保有針對性的投資和成本效益。通過多種形式擴大我們在指定地點的業務,我們不僅擴大了我們的集水區,還受益於網絡效應。因此,我們將繼續投資,通過多種形式擴大我們在已確定地點的業務。中期目標(24個月內):在711個區(目前截至2023年3月:697個)、6,000個城市/城鎮(目前截至2023年3月:4,080個)開展業務,基於需求和適當形式的客户生命週期參與和人工智能驅動的客户對話我們利用我們廣泛的分支機構網絡作為參與中心,與客户進行高影響力的對話,以便與他們建立長期合作伙伴關係。我們通過差異化的推向市場進行基於需求的對話,提供量身定製的產品主張。我們的關係管理架構確保持續培育和實施旨在滿足客户需求的下一個最佳行動。憑藉卓越的服務至上文化,我們利用強大的分析和人工智能,根據客户交易和數字行為為 服務和產品提供個性化建議。這還允許關係經理進行驗證,然後為每個客户推薦下一個最佳操作。關係經理還配備了實時數據 ,以便根據客户互動立即採取下一個最佳行動。我們現在希望通過利用客户聚合器模型和生成性人工智能功能進入這一旅程的下一段,以確保我們在正確的時間為正確的客户提出正確的建議。CatchentNeed BasedAcquisitionOnboardingRecommendationsRelationship Scope客户入職(歡迎,(下一個最佳的 操作、管理對話沉浸、營養)服務下一個最佳架構操作)40

介紹我們如何響應的狀態報告和概述HDFC BankPerformanceCreate ValueStrategyBusinessFinancial語句數字主導的服務優先組織我們專注於客户主導的聲音、流程改進和數字化。過去一年的一些主要改進包括為老年人和高淨值客户提供差異化和優先的服務、實時交付跟蹤以及定期向客户發出處理里程碑的警報。我們將繼續在銷售、服務和運營中嵌入和增強 客户數字之旅,包括Insta服務之旅。移動優先方法利用Aadhaar和WOW走出工作(WOW)農村業務增長槓桿我們制定了精心策劃的 建議,以滿足半城市和農村(Suru)市場的特定需求。最近,我們推出了Vishesh,這是行業首個專注於農村的客户接觸管理計劃。它提供定製福利,如黃金貸款 估值、貸款手續費減免、農場投入折扣和獲得農業技術服務。為了擴大我們的農村覆蓋面,我們利用商業通訊員和創新模式,如車輪上的銀行。此外,我們通過金融知識課程和意見領袖參與來吸引客户 ,以培養更深層次的關係,並通過名為Samman Samaroh Out的認可倡議認可他們對社會的貢獻。與農民生產者組織(FPO)和微型、小型和中型企業(MSME)等合作伙伴合作,能夠以全面的方式積極參與整個生態系統。直通旅程,是幫助我們 在改善客户體驗方面獲得顯著好處的一些計劃。憑藉數字至上的使命,我們正在釋放運營效率和成本節約,同時為客户帶來快樂。展望未來,我們的目標是通過一系列以客户為中心的數字之旅,讓銀行業務變得簡單,從而建立無紙化零售體驗。BizXpress是一種新的產品,用於數字化企業客户體驗,特別是在批發和MSME領域。*HDFC銀行連續兩年在關係NPS上排名第一 在ChatBanking上180+自助旅行通過Insta服務旅行處理了大約6筆LAKH交易,導致TAT從3天減少到

將戰略付諸實踐虛擬關係管理我們已經加強了虛擬關係管理(VRM)渠道,以提供增強的客户參與度和無縫的服務體驗。我們的VRM戰略專注於數字輕鬆和個性化的、基於需求的對話。它建立在三大支柱之上:虛擬關係、虛擬銷售和虛擬關懷。虛擬 關係是滿足我們管理的客户羣需求的有效方法。虛擬銷售支持數字入職和KYC驗證,而虛擬關懷支持無縫客户服務。我們的虛擬關係經理涵蓋整個客户生命週期,包括儲蓄、投資、借款、交易和參與。憑藉全方位渠道參與框架、數據科學驅動的互動以及訓練有素的虛擬關係經理人才庫,我們 在VRM領域擁有優勢。我們在技術上的投資升級了面向客户的解決方案,如交互式語音響應系統和視頻KYC等數字參與平臺,提供了世界級的虛擬參與框架。我們的虛擬經理與各種數字工具相輔相成,例如與EVA(基於人工智能的聊天機器人)進行網絡聊天,以及通過Facebook Messenger提供服務幫助。員工和客户是這項業務的資本,世行在培訓和發展客户關係經理方面投入了大量資金。培訓內容包括產品知識、銷售技巧、溝通技能、合規和法規要求以及客户關係管理技能。通過結構化、安全、合規和自動化的系統,我們確保客户數據隱私。我們的VRM框架為客户提供全天候無縫接入,與全球服務標準保持一致。我們提供多種語言的自動化交互式語音 響應(IVR)解決方案,提供廣泛的服務。穿過以分析為主導的產品分銷,我們努力成為客户的首選銀行。我們的虛擬關懷方法 是我們以客户為中心的計劃-無限微笑計劃的延伸,旨在讓客户在每一次互動中都感到滿意。IVR提供12種語言的視頻KYC提供5種語言的視頻捕捉來自政府和機構(G&I)業務的流量我們在過去的一年中進一步推動了政府和機構業務的發展。業務增長的主要支柱是:代理業務的主導地位銀行繼續保持其作為代理銀行的主導地位 。我們是印度最大的CBDT1直接税收税人,也是GST收税和關税的領先銀行。世行目前正在為全國所有16個鐵路區的印度鐵路提供電子貨運收款,並向退休鐵路官員發放養老金。世行還與印度政府進一步合作,與印度政府國防部簽署了一份諒解備忘錄,提供與養老金管理系統(SPARSH)相關的養老金服務。小農户農業企業聯盟(SFAC)還委託世行在電子全國農業市場(ENAM)平臺上將其銀行服務擴展到農民和貿易商之外。這些服務現在將擴展到第三方服務提供商,例如冷藏運營商,支持Mandis的採購活動。1財務總監 客户,2023年3月42

我們的簡介如何我們負責的狀態報告和概述HDFC BankPerformanceCreate ValueStrategyBusinessFinancial報表拆分資金到最後一英里財務委員會福利計劃和中央贊助計劃的資金流動在所有分發點進行跟蹤,一直跟蹤到 受益人級別。這種執行方式幫助銀行今年將其在政府業務中的市場份額提高到35%以上。世行繼續通過全國各地各政府部門持有的單一節點機構(SNA)和中央節點機構賬户,為在各州實施政府計劃作出貢獻。公共財政管理系統(PFMS)的第二大支付銀行,根據各種計劃處理了超過17.5萬歐元的貸款。數字解決方案--政府和機構業務的主要驅動力通過提供增值的數字解決方案,促進了政府和機構業務的增長。解決方案滲透型帳户的月平均餘額是非穿透賬户。例如,啟用了税收解決方案的g panchayat的存款價值為6.5倍,而非解決方案穿透帳户的存款價值為6.5倍。同樣,當一家教育機構獲得收集和支付解決方案時,其價值是其價值的30倍。推出新的數碼產品我們的CollectNow是業界首屈一指的綜合收藏解決方案,提供超過15種線上和線下收藏選項。它還提供獨特的好處,如單一入職表格、卡、UPI和其他在線產品的單一結算週期。客户只需收到一份付款報告,就可以輕鬆對賬。世行特別為其政府和機構客户創建的Farsight儀表盤是一個用户友好的工具,允許他們對交易數據進行切片和骰子處理,監控分配的限額,並檢查 多級父子帳户設置下的各種帳户的餘額。投資未來貴行本着為全國零售商創造公平競爭環境的承諾,對數字商務開放網絡(ONDC)進行了投資。這將通過讓他們擁有數字房地產來拓寬他們進入市場的渠道。世行致力於擴大這一倡議的規模,推出通過這一新協議進行貿易的產品。政府和機構業務對銀行的資產和負債都有乘數效應。隨着對交易數字化的日益重視和政府對S透明度的推動,我們認識到這一領域的巨大機遇 。支付業務的領先地位我們的支付業務是一家完全集成的企業,包括髮行、承兑和消費金融等核心功能,使我們能夠滿足每個細分客户的獨特需求 。我們在支付生態系統中保持着突出的存在,並在所有這三個功能中佔據着相當大的市場份額。支付業務也為銀行帶來了巨大的價值,因為它迎合的客户數量非常多。這 為我們提供了加深與現有客户的關係並通過與新的銀行客户和新的信貸客户接觸來擴大市場的機會。從根本上説,銀行採用生態系統方法進行支付,其中客户 訪問我們的支付空間,並被利用來建立負債業務以及推動資產業務的粘性盈利能力。發行業務為每個細分市場的客户提供廣泛的支付解決方案。我們在信用卡、借記卡、預付卡、PayZapp錢包、EMI和EPI/Direct Pay方面取得了顯著增長。受理業務是構建連接整個支付生態系統和收據業務的核心網絡。 我們的全套線上線下支付解決方案包括支付網關、UPI、EPI、SmartHub平臺、POS/M POS、二維碼和Scan&Pay等。在承兑業務方面,HDFC Bank Limited 綜合年報2022-23 43

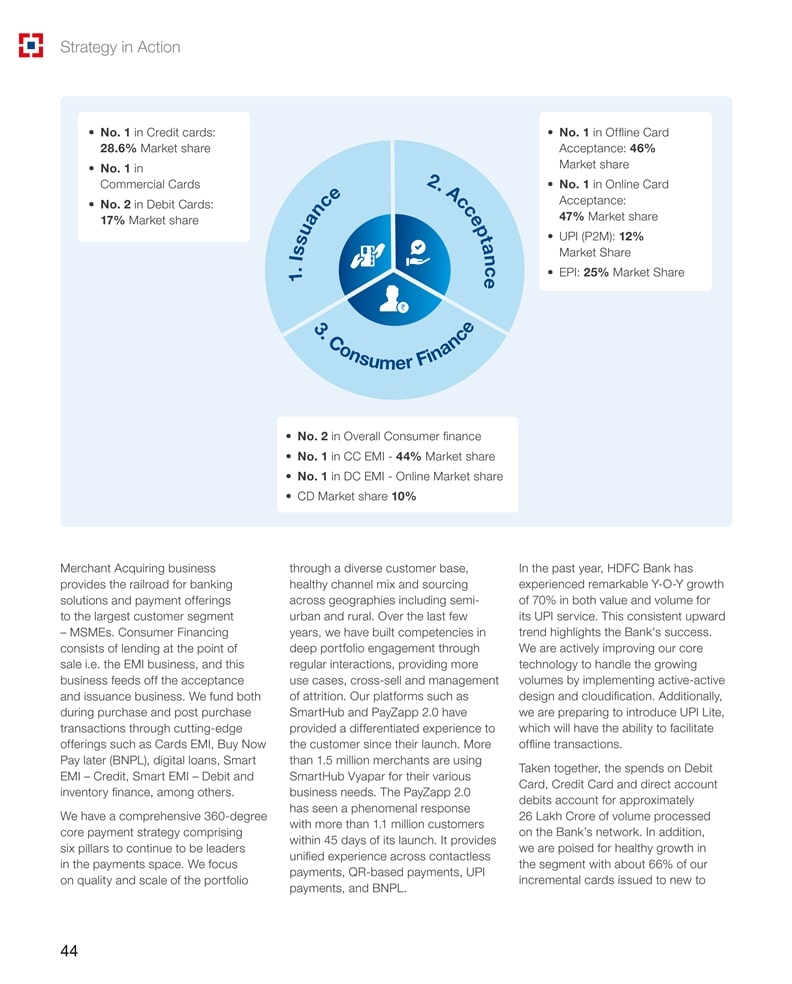

行動戰略:信用卡市場份額第一:28.6%商務卡市場份額第一借記卡市場份額第二:17%市場份額Merchant收購業務為中小企業最大的客户羣提供銀行解決方案和支付產品的鐵路。消費融資包括銷售點的貸款,即百代業務,這項業務以承兑和發行業務為基礎。我們在購買期間和購買後交易中都通過尖端產品提供資金,如信用卡EMI、BNPL、數字貸款、智能EMI 信貸、智能EMI借記和庫存融資等。我們有一個全面的360度核心支付戰略,由六大支柱組成,繼續成為支付領域的領先者。我們 專注於投資組合的質量和規模,整體消費金融排名第二,CC EMI排名第一,市場份額44%,DC EMI排名第一,通過 多樣化的客户基礎,健康的渠道組合和跨地域(包括半城市和農村)的採購,在線市場份額和CD市場份額為10%。在過去幾年中,我們通過定期互動,提供更多使用案例、交叉銷售和自然減員管理,在深度投資組合參與方面建立了能力。我們的平臺,如SmartHub和PayZapp 2.0,自推出以來一直為客户提供差異化的體驗。超過150萬商家正在使用SmartHub Vyapar來滿足其各種業務需求。PayZapp 2.0在發佈45天內就獲得了超過110萬用户的熱烈反響。它提供跨非接觸式支付、基於QR的 支付、UPI支付和BNPL的統一體驗。線下卡受理第一名:46%市場份額第一在線卡受理:47%市場份額UPI(P2P):12%市場份額EPI:25%市場份額過去一年,HDFC銀行 經歷了非凡的經歷Y-O-Y其UPI服務的價值和數量都增長了70%。這種持續的上升趨勢凸顯了S銀行的成功。我們 正在積極改進我們的核心技術,通過實施主動-主動設計和雲化來應對不斷增長的業務量。此外,我們正在準備推出UPI Lite,它將有能力促進線下交易。借記卡、信用卡和直接賬户借記的支出加在一起,約佔S銀行網絡處理的26億美元。此外,我們準備在這一細分市場實現健康增長,我們的增量卡中約有66%發行到了新的44%

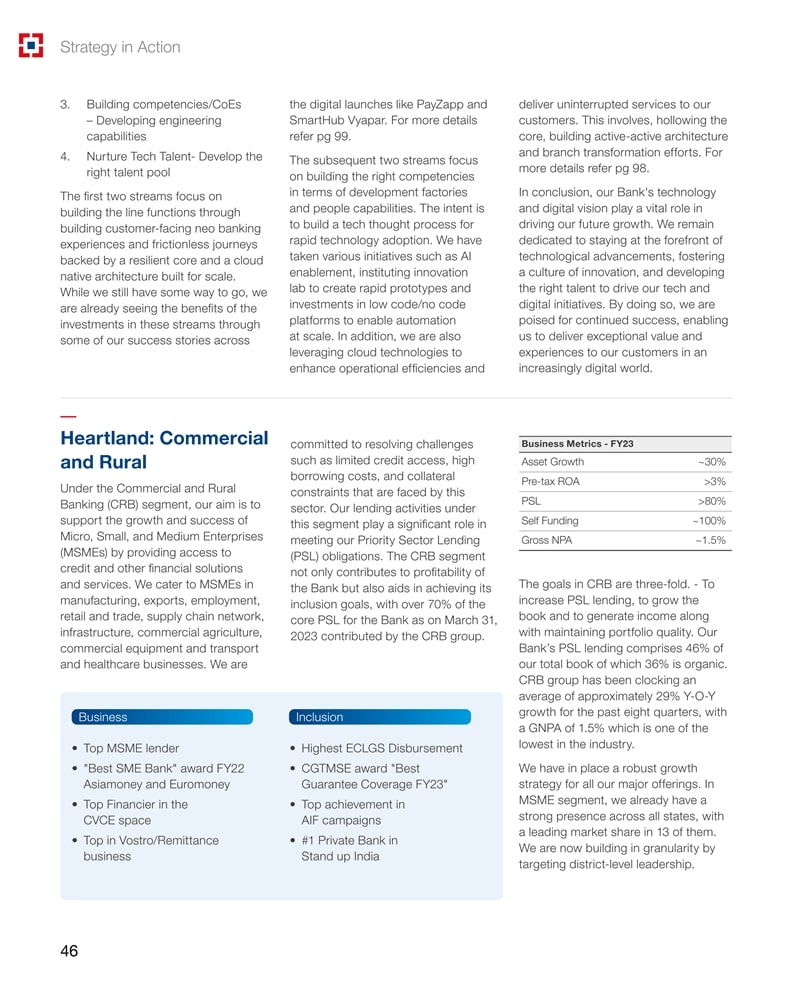

我們的簡介如何我們負責的報表和概述HDFC BankPerformanceCreate ValueStrategyBusinessFinancial報表信用卡客户和我們55%的採購來自更深的地理位置。這標誌着我們在擴大基礎以確保 持續增長方面所做的重點和工作。客户滿意是該戰略的核心,高服務質量標準和提供無縫體驗的快速數字化流程使之成為可能。我們即將推出基於移動和雲的數字 卡平臺,提供快速週轉的敏捷性和敏捷性來更換產品。我們還開始了ONDC的工作,我們希望通過將ONDC與SmartHub和 PayZapp鏈接來創造原動力優勢。這將使我們龐大的商家和客户羣接觸到一個共同的市場,使為雙方提供一站式體驗。我們繼續致力於設計這樣的產品一流的這些服務不僅迎合了客户的需求,而且符合我們基於生態系統的整體戰略,使銀行業務變得簡單。技術和數字我們的技術和數字(技術和數字)支柱既是我們未來增長的關鍵推動因素,也是關鍵驅動因素。我們的方法是利用技術和數字來加強銀行的關鍵優勢,並繼續運營和建設未來的準備就緒的數字銀行。這包括在分銷、收購、客户參與、承保和運營方面的增強。我們正在通過四個關鍵流程實施這一方法:1.轉型 銀行業務構建新的能力和平臺2.運行銀行業務現代化遺留系統HDFC BankDeepAcquisitionCustomerUnderwritingOperations differentiators DistributionScaleEngagementEfficiency利用改進多渠道內部,為入職服務和外部andprocesses assisted/experience;engagement;alternate提供渠道無數據連接、無輔助增強隨時隨地進行承保:零錯誤和進一步收購,隨時提高生產效率;降低安全性 加強交易並改善市場成本比通過數字化服務;達到客户收入農村印度滿意建設面向未來的印度數字銀行 HDFC銀行有限公司綜合年報2022-23 45

行動3.培養能力/成本/開發工程能力4.培養技術 人才-培養合適的人才庫前兩個流程側重於通過構建面向客户的新銀行體驗和順暢的旅程來構建產品線功能,並由具有彈性的核心和針對 規模構建的雲本地架構提供支持。雖然我們還有一段路要走,但我們已經通過PayZapp和SmartHub Vyapar等數字產品發佈的一些成功故事,看到了在這些流中投資的好處。有關更多 詳情,請參閲第99頁。隨後的兩個流程側重於在開發工廠和人員能力方面構建合適的能力。其目的是為快速採用技術建立一個技術思維過程。我們採取了各種舉措,如啟用人工智能、建立創新實驗室以創建快速原型,並投資於低代碼/無代碼平臺以實現規模化自動化。此外,我們還利用雲技術來提高運營效率併為客户提供不間斷的服務。這涉及到掏空核心、構建主動-主動架構和分支機構轉型的努力。有關更多細節,請參閲第98頁。總而言之,我們的S銀行的技術和數字視覺在推動我們未來的增長方面發揮着至關重要的作用。我們始終致力於保持技術進步的前沿,培養創新文化,培養合適的人才來推動我們的技術和數字計劃。通過這樣做,我們為繼續取得成功做好了準備,使我們能夠在日益數字化的世界中為客户提供非凡的價值和體驗。核心地帶:商業和農村在商業和農村銀行(CRB)部門下,我們的目標是通過提供信貸和其他金融解決方案和服務來支持微型、小型和中型企業(MSME)的成長和成功。我們在製造、出口、就業、零售和貿易、供應鏈網絡、基礎設施、商業農業、商業設備以及運輸和醫療保健業務方面迎合中小企業。我們是最大的MSME貸款機構和最佳中小企業銀行 將22財年Asiamoney和EuroMoney評為CVCE領域的最佳金融家。Vostro/匯款業務的最佳融資者致力於解決該行業面臨的挑戰,如有限的信貸渠道、高借貸成本和抵押品限制。我們在這一部分的貸款活動在履行我們的優先部門貸款(PSL)義務方面發揮了重要作用。CRB部門不僅有助於銀行的盈利能力,還有助於實現其包容性目標, 截至2023年3月31日,CRB集團貢獻了世行核心PSL的70%以上。包括ECLGS的最高支出CGTM獎23財年最佳擔保覆蓋率AIF活動中取得的最好成績在Stand Up India Business Metrics中排名第一的私人銀行23財年資產增長~30%税前ROA>3%PSL>80%自籌資金~100%總NPA~1.5%CRB的目標有三個。旨在增加PSL貸款,擴大賬面規模,在保持投資組合質量的同時創造收入。我行S個人抵押貸款佔我行貸款總額的46%,其中36%為有機貸款。CRB集團的平均增長率約為29%Y-O-Y過去八個季度的增長,國民總收入為1.5%,是行業中最低的之一。我們為我們的所有主要產品制定了強勁的增長戰略。在MSME細分市場,我們已經在所有州都有強大的存在,在其中13個州擁有領先的市場份額。我們現在正在通過瞄準地區一級的領導來建立粒度。46

介紹我們如何我們負責任的報表和概述HDFC BankPerformanceCreate ValueStrategyBusinessFinancial報表我們繼續追求農業融資,並將該投資組合視為未來銀行重要的錢包來源。隨着趨勢從 轉向,我們看到了這種潛力從作物前營運資金融資到農業基礎設施融資。此外,正如我們所設想的那樣,我們已經建立了一個強大的多樣化產品組合,涵蓋乳製品和園藝等高收入農產品。在農業金融方面,我們目前在1.65個拉克村開展業務,我們的目標是在2014財年結束前達到2.25個拉克村。我們目前在交通金融業務中排名第一。我們的目標是通過零售資產將這一增長倍數 我們的零售資產戰略支柱有三個未來增長的關鍵原則。我們的戰略是不斷增強我們所有零售資產的數字產品,以符合我們風險偏好的價格做到這一點,並始終如一地將我們的投資組合質量保持在高水平。提供新設備和未滲透設備類別以及非設備融資。我們將通過利用我們強大的OEM關係、共同的分銷渠道、地理位置和我們現有產品組合和存在的客户基礎來實現這一目標。數字旅行和數字化是這一細分市場增長的關鍵推動因素。我們繼續將CRB業務的主要部分數字化。我們正在數字化客户 接觸點、文檔收集流程、銷售服務和其他內容,涵蓋了客户在銀行的整個旅程。我們啟用了自助式數字功能我們的零售資產組合包括有擔保的和無擔保的貸款產品,如汽車貸款、個人貸款、黃金貸款、抵押房地產貸款和其他零售貸款。我們的重點是通過為我們提供競爭優勢的內部解決方案來滿足客户的需求。我們的主要本土數字產品,如XPRESS汽車貸款,10秒個人貸款,數字貸款針對我們所有的分支機構。展望未來,我們的目標是通過數據管理和API化來構建數字承保能力。CRB集團服務的細分市場具有巨大的市場潛力,通過我們廣泛的覆蓋範圍、創新能力和 數字能力,世行處於有利地位,能夠利用這一機遇。股票、數碼貸款和互惠基金等,不僅使我們的現有客户,也使銀行的新客户能夠以無縫方式獲得貸款。在我們繼續創新和增強我們的數字產品的同時,我們確保了強大的分析和風險管理能力來支持這些產品。風險管理是我們提供的產品的核心;此外還有HDFC銀行有限公司綜合年報2022-23 47

付諸行動的戰略健全的承保機制,以支持我們的貸款決策。我們確保將風險考慮在內,對所有 產品進行謹慎定價。此外,隨着我們擴大產品的廣度,我們也意識到我們建立的投資組合的質量。我們的目標客户中有很大一部分信用評分超過760。我們的拖欠率 是行業中最低的之一,儘管我們在大多數細分市場處於領先地位。我們有內置流程和控制,並投資於我們的分支機構網絡,以管理與貸款相關的風險。我們已在這方面採取了具體步驟,意在擴大我們的黃金貸款組合。展望未來,我們希望將政府員工作為我們產品的主要目標羣體,並對未來幾個季度將推出的新到銀行(NTB)10美國證券交易委員會貸款感到興奮。隨着我們推進合併,我們的目標是利用並保留HDFC Limited的優勢與銀行的優勢相結合,以確保一流的提供住房貸款。通過捆綁的力量,這一組合使我們成為客户在整個金融生命週期中的主要銀行家。在個人貸款方面,我們的目標是通過專注於數字產品、適當的目標市場識別和向HDFC Limited客户羣的交叉銷售來進一步發展業務。我們的未來之路是繼續 跨地域無縫提供貸款,擴大我們在半城市和農村市場的覆蓋範圍,以更深入地滲透,並保持我們在城市地區和城市的領先地位。用於企業集羣企業銀行業務的HDFC銀行優勢仍然是我們增長和盈利的穩定貢獻者。我們的客户羣從著名的大型企業、跨國公司(MNC)、製造和服務行業公司到公共部門企業和金融機構等。我們的重點是全面的企業參與,通過發放信貸以及提供銀行產品和解決方案來幫助企業管理其整個金融業務週期,從而為他們提供服務。我們的 企業接觸點涵蓋了他們的各種銀行需求,包括項目開始時的營運資金和定期貸款、現金管理、供應鏈整合、國際貿易融資等運營解決方案,以及税務管理和薪資管理等支付解決方案。我們全面的產品和服務以及我們的關係方式為我們提供了競爭優勢。企業貸款賬簿增長了約12%Y-O-Y基礎。在我們專注於增長的同時,我們確保定價紀律,並在我們承擔的風險敞口方面具有選擇性。我們 擁有一本跨多個行業的多元化圖書。這本書的平均評級在AA到AA+之間。員工在跨境交易中的薪資安排 48

我們的簡介如何我們負責任的報表和概述HDFC BankPerformanceCreate ValueStrategyBusinessFinancial報表關鍵增長驅動因素槓桿銀行的新責任戰略創建垂直存在收購改善重點關係專注於瞄準MNC潛在的流動資金緊張的流動性和大型企業對與預期產品接觸的評估覆蓋(LCC)潛在產品企業集團正在改善,並繼續成為公共部門的有效解決方案公司在資產上的份額選擇性(PSU)接受(PSU)以獲得錢包交易的地理位置約90%的浮動跨國擴股將公司的賬簿存入銀行(MNC)公司我們努力利用我們與現有客户的強大關係 來增加我們的錢包份額。這需要深化現有產品的份額,並根據他們的需求設計有效的解決方案,以增加他們的產品持有量。此外,我們還 通過與大公司接洽,專注於新的銀行收購,目標是政府部門和跨國公司擴大我們的覆蓋範圍。我們的目標是利用政府推動的基礎設施建設和與生產掛鈎的激勵計劃(PLI) ,這將為銀行業帶來更多機會。我們還制定了負債戰略,通過我們的交易銀行、即現金管理、支付和貿易解決方案來提高錢包份額。供應鏈融資也是世行的關鍵增長動力。我們正在通過使用技術來支持這一點,例如我們的供應鏈平臺作為滿足交易需求的一站式商店,以及開發基於需求的產品。今年,我們已開始戰略數字化轉型,通過增強員工體驗(EX)、客户參與度(CE)和 創建無縫銀行生態系統,進一步擴大和深化企業的錢包份額。我們正在通過推出平臺來增強員工體驗,端到端關係之旅 經理、可行的分析、定價智能和儀錶板自動化。在客户方面,我們正在從產品重點轉向生態系統方法,並投資於實現跨功能的ERP集成。 通過這些舉措,我們正在重新想象企業集羣,使其發揮數字企業銀行的作用。我們相信,這條跑道是漫長的,我們的目標是為企業提供全方位的產品和服務,並利用我們銀行的協同效應。HDFC銀行有限公司綜合年報2022-23 49

行動策略拓展財富管理財富管理對本銀行具有重要意義,我們已將迎合超級富裕和大眾富裕客户細分市場作為推動增長的優先事項。值得注意的是,S指出,印度有很大一部分財富不僅分佈在前30個城市,而且還分佈在這些城市之外。此外,各級年收入的增長對財富管理來説是一個巨大的機遇。為了挖掘這一潛力,世行正積極努力擴大其財富關係團隊,並通過樞紐和輻條模式將其業務擴展到B30(超過前30名)城市。在本年度,銀行擴大了覆蓋範圍,在923個地點為1.41名LAKH客户提供服務,活躍AUM超過H4,30,000克雷爾,其中包括H73,000克雷爾的MF AUM。到2014財年,我們計劃在印度各地開設1,200多家門店。我們將通過任何最適合客户需求的接觸點為我們的客户細分市場提供服務,包括物理、虛擬或數字互動渠道。在客户至上和服務至上文化的支持下,世行對財富管理採取三管齊下的方式,重點放在關係經理、服務關係經理和投資分析師上。關係經理充當客户的單一聯繫人,而服務關係經理則支持服務至上文化,迎合客户的所有服務需求。投資分析師還通過對資產配置和投資組合管理進行強有力的研究和審查,發揮關鍵作用,從而確保創造財富。我們正在對所有三個類別的人才開發進行深度投資,以確保員工為我們的所有客户做好未來準備。作為銀行總體技術優先事項的一部分,我們正在對數字資產進行廣泛投資。我們即將推出的增強型SmartWealth應用程序旨在提供直觀的 端到端消費者財富創造之旅。該應用程序將支持目標設置、自動風險分析、精選的資產配置建議、無縫 投資和交易、投資組合管理和定期監控。它的願景是成為一款迎合不同細分客户的大眾市場應用程序。我們的目標是提供個性化體驗,使財富管理大眾化,確保我們所有客户的可訪問性。50

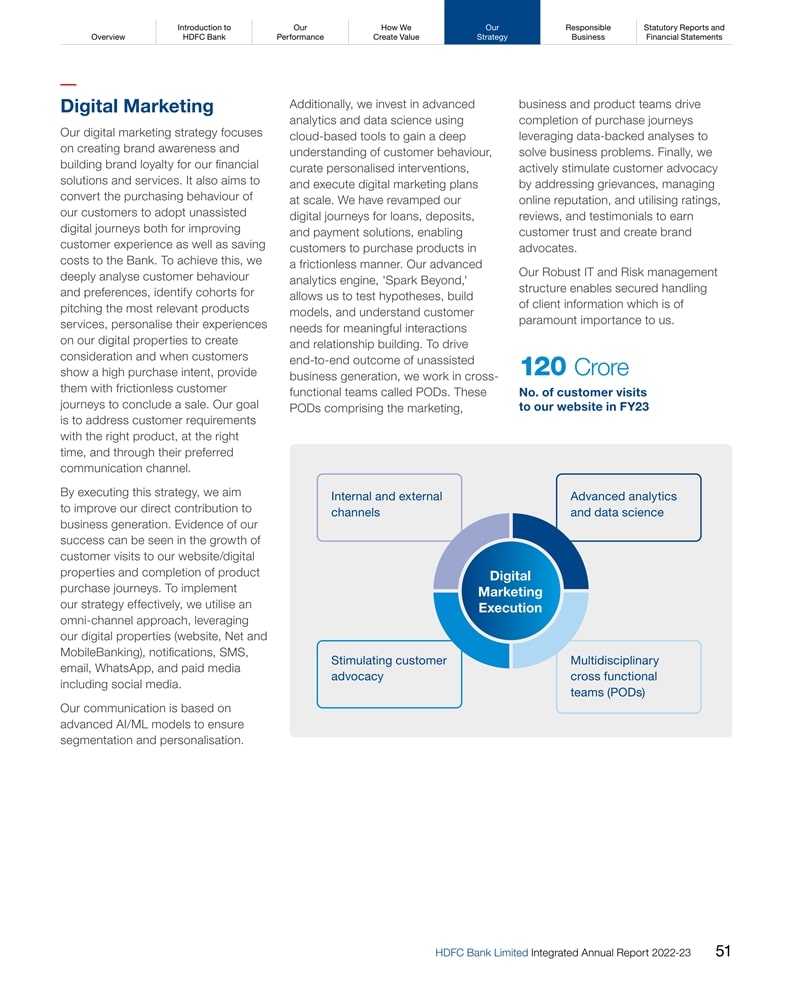

我們的簡介如何我們負責的報表和概述HDFC BankPerformanceCreate ValueStrategyBusinessFinancial報表數字營銷我們的數字營銷戰略側重於為我們的金融解決方案和服務創建品牌知名度和品牌忠誠度。它還旨在將我們客户的購買行為轉變為採用無輔助數字旅行,以改善客户體驗併為銀行節省成本。為了實現這一目標,我們深入分析客户的行為和偏好,確定推介最相關的 產品和服務的人羣,使他們在我們的數字資產上的體驗個性化以創造考慮,當客户表現出高度的購買意向時,為他們提供順暢的客户旅程以完成銷售。我們的目標是在正確的時間,通過客户首選的溝通渠道,用正確的產品滿足客户的需求。通過執行這一戰略,我們的目標是提高我們對業務產生的直接貢獻。我們成功的證據可以從客户訪問我們網站/數字資產和完成產品購買旅程的增長 中看出。為了有效實施我們的戰略,我們使用全渠道方法,利用我們的數字資產(網站、網絡和移動銀行)、 通知、短信、電子郵件、WhatsApp和包括社交媒體在內的付費媒體。我們的溝通基於先進的AI/ML模型,以確保細分和個性化。此外,我們使用基於雲的工具投資於高級分析和數據科學,以深入瞭解客户行為、策劃個性化幹預並大規模執行數字營銷計劃。我們已經改進了貸款、存款和支付解決方案的數字之旅,使客户能夠以無摩擦的方式購買產品。我們的高級分析引擎Spark Beyond使我們能夠測試假設、構建模型並瞭解客户需求,以進行有意義的互動和建立關係 。開車端到端在無人協助的業務生成結果中,我們在稱為Pod的跨職能團隊中工作。這些Pod由 營銷、業務和產品團隊組成,利用數據支持的分析來解決業務問題,推動完成購買過程。最後,我們通過解決投訴、管理在線聲譽以及利用評級、評論和表彰來贏得客户信任和打造品牌代言人,從而積極促進客户宣傳。我們強大的IT和風險管理結構使我們能夠安全地處理客户信息,這對我們至關重要。120Crore No.2022-23財年HDFC銀行有限公司綜合年報中客户訪問我們網站的次數51

外部環境不斷變化的全球商業環境,銀行和非銀行部門正面臨通貨膨脹、貨幣政策收緊和地緣政治風險等挑戰。然而,在資產質量改善和資本緩衝強勁的支持下,印度銀行業變得更加強大。政策制定者仍然注意可能影響受監管實體的不斷變化的宏觀經濟狀況。儘管面臨這些挑戰,印度預計仍將是增長最快的主要經濟體。印度儲備銀行(RBI)正專注於鼓勵技術和創新,同時遏制系統性風險。印度在全球經濟動盪中大放異彩2023年全球經濟增長將放緩,主要原因是全球貨幣緊縮。由於幾個發達經濟體的潛在價格壓力仍然存在,勞動力市場吃緊,各國央行可能會在今年全年保持緊縮的貨幣環境。最近美國地區銀行業的動盪,以及中國經濟復甦慢於預期,都是全球經濟前景面臨的其他風險。取消新冠肺炎相關限制後,中國和S經濟反彈4.5%Y-O-Y2023年第一季度GDP 增長。然而,最近的高頻數據表明,中國的復甦勢頭可能正在放緩。2023年,發達經濟體增長放緩可能成為拖累全球經濟增長的主要因素。世界銀行估計2023年全球GDP增長率為2.1%,而2022年為3.1%。發達經濟體的增長預計將從2022年的2.6%放緩至2023年的0.7%,而新興市場的增長我們的反應我們定期進行局部壓力測試,以評估地緣政治、宏觀經濟和行業趨勢的潛在影響。根據現有資料,我們預計美國銀行業動盪不會帶來任何重大風險。此外,與2022年相比(2023年為4.0%,2022年為3.7%),我們 積極和發展中經濟體預計將略有改善。在國內方面,S估計,印度2014財年的國內生產總值增長率為6.0%,而23財年為7.2%。在2014財年, 政府將重點放在資本支出和能力建設上,預計將支持增長。在外部方面,S預計印度出口增長將放緩,並拖累整體增長。儘管增長放緩,但預計印度仍將是增長最快的主要經濟體。在供應鏈壓力緩解和加息傳遞的支撐下,預計國內通脹在2014財年將放緩至印度央行S提出的6%的上限目標以下。S估計2014財年印度國內生產總值增長6.0%監測並緩解全球和國家層面的風險。必要時,我們會相應調整我們的戰略和行動,以確保我們業務的持續穩定性和復原力。52

我們的簡介如何我們負責的報表和概述HDFC BankPerformanceCreate ValueStrategyBusinessFinancial聲明政府和印度央行正在利用技術推動銀行創新推出UPI123 Pay為全國40多個核心功能電話用户提供了訪問統一支付接口的便利。這使得即使是非智能手機用户可以進行數字交易。此外,為了進一步深化金融包容性,印度總理納倫德拉·莫迪為75個區的75個數字銀行單位(DBU)舉行了落成典禮。這些單位將提供儲蓄、信貸、投資、保險等綜合服務。印度央行創造了我們的迴應銀行正在積極擁抱政府推動的新一輪技術和創新浪潮,使我們處於新時代數字銀行的前沿,使其更簡單、更快、更方便。我們正在利用尖端 技術在行業內開創創新解決方案。作為我們承諾的證明,我們推出了幾個開創性的計劃,如我們的牛金融應用程序,這是一種一鍵式解決方案,旨在通過為奶農提供端到端指導原則關於DBU的作用,這些單位將提供端到端小額零售和MSME貸款的數字化處理,從在線申請到支付。UPI Lite通過設備上錢包在離線模式下促進低價值交易,使用户即使在無法訪問互聯網的情況下也能進行交易。2022年11月,印度央行推出了終端數字處理平臺。此外,我們還推出了數字盧比(CBDC-R),這是實物現金交易的一種數字替代方案,許多銀行客户和商家已經在多個城市使用這一創新解決方案。HDFC銀行S UPI也展示了令人印象深刻的 同比增長貨值和銷量均增長70%,顯示出持續上升的趨勢。我們的線下支付計劃是在不需要網絡的情況下實現數字交易,是中央銀行數字貨幣(CBDC)的試點項目,使用批發數字盧比。這是用於政府證券二級市場交易的結算,這可以降低交易成本。此外,印度央行已經啟動了一個試點項目,將Kisan信用卡(KCC)貸款數字化,旨在提高效率、節省成本和減少週轉時間。KCC貸款的數字化預計將改變農村經濟中的信貸流動,使農民更容易、更快地獲得信貸,從而支持他們的農業活動並增加他們的收入。在19個不同級別的城市成功試點。我們還開始實施生成式人工智能,目標是利用其能力來簡化、自動化以及為我們的運營帶來敏捷性。數字存摺和簽名驗證是採取的其他一些舉措。HDFC Bank Limited 綜合年報2022-23 53

外部環境日益重視金融服務中的數據隱私和網絡安全措施金融服務的日益數字化和技術轉型帶來了對網絡安全風險和數據隱私的高度關注。隨着金融生態系統轉向開放銀行,生態系統我們的迴應HDFC銀行 優先考慮網絡安全和隱私風險。它正在實施下一代安全運營中心、安全協調、自動化和響應以及零信任 架構。我們的全面信息安全計劃由CISO牽頭,確保我們基礎設施的機密性、完整性和可用性。氣候變化和ESG問題的重要性與日俱增氣候相關事件的影響已經具有破壞性,全球正在推動通過ESG考慮將可持續發展實踐納入業務運營。預計金融服務業將在決策中考慮ESG和與氣候相關的風險。印度儲備銀行也認識到氣候銀行、數字支付和貸款帶來的潛在實物和過渡風險,銀行和金融機構面臨着 擁有強大的IT基礎設施和彈性系統和嚴格政策的需求。為了降低風險和保護客户利益,監管機構正在實施安全做法和嚴格的政策。印度央行一直在積極採取 步驟,使受監督的實體瞭解新的安全挑戰和網絡威脅,包括修訂關於IT服務外包的主指導草案。此外,我們的董事會 負責監督信息安全計劃,確保網絡安全和隱私得到世行最高管理機構的關注。此外,我們理解隱私在數字時代的重要性以及我們在處理個人信息方面的責任。我們已經建立了強大的隱私治理框架變化,這可能會對單個受監管實體的可持續性和財務穩健性以及系統性金融穩定產生影響。2022年7月,印度儲備銀行發佈了一份針對受監管實體的IT治理和風險管理框架的討論文件,徵求公眾意見。持續獲取知識並在網絡安全措施方面保持領先,對於金融機構為客户維護安全的數字環境至關重要。其中包括指定的數據隱私官、跨職能的隱私擁護者,以及明確的隱私相關事務的責任鏈。我們遵循設計隱私的原則,從一開始就將隱私保護嵌入到我們的流程中。閲讀關於氣候風險和可持續金融的PG 103的更多內容, 建議包括銀行在內的受監管實體將與氣候相關的風險和環境風險納入其業務戰略、治理和風險管理框架,並採取前瞻性、全面和戰略性的方法來應對與氣候相關的風險。2023年4月,印度央行還發布了接受受監管實體綠色存款的框架。54

我們的簡介如何我們負責的報告和概述HDFC ESG聲明我們的迴應我們對BankPerformanceCreate ValueStrategyBusinessFinancial原則的堅定不移的奉獻仍然是我們運營的核心,使我們能夠使我們的業務實踐與可持續性保持一致,並對環境和社會產生積極的影響 。我們實施了一個全面的ESG框架,以應對與氣候有關的ESG風險和其他ESG風險。有了健全的治理結構,我們確保ESG問題得到最高層的最高關注。我們不斷變化的職場全球勞動力趨勢正在發生變化,因為許多人正在重新考慮他們想要如何工作以及在哪裏工作。人們工作方式的根本性轉變新冠肺炎疫情帶來了工作動態的重大變化。現在人們更加關注身心健康以及混合型和我們的應對措施我們正在積極投資於員工敬業度和留住員工。我們通過擁抱數字化和提高員工敬業度來滿足組織不斷髮展的人才需求。我們正專注於通過有洞察力的學習和發展計劃培養人才,繼續努力減少能源和安全方面的問題,提供消耗,並正在積極審查一種全面的方法,以對我們的基礎設施和設施進行評估。除了監控我們的業務,減少我們的足跡。此外,根據我們自身業務的影響,在我們承諾實現碳排放的同時,我們還計劃在32財年提高我們的中立性,我們承諾為氣候變化提供資金,以減少我們的範圍變化解決方案,如1、2和3的排放。我們的信用能源轉型、可再生能源、評估和審批流程能源效率、可持續發展包括全面的交通運輸、綠色建築、環境氣候評估、智能農業、以及社會風險。通過我們的其他人。增強了評估模板,我們徹底評估了PG相關的風險,閲讀了更多關於環境、健康、社會靈活工作環境的68篇文章。隨着IT和數字技術領域對熟練人才的需求不斷增長,IT部門和一線員工的自然流失率也非常高。怡安諮詢公司進行的一項獨家人力資源趨勢分析顯示,金融服務部門的人員流失速度顯著加快。根據分析,2022年1月至2022年9月期間,銀行業的整體流失率為24.7%。此外,人們現在能夠在世界任何地方工作, 使人才格局變得無國界,競爭更加激烈。工作世界繼續發展,受到吸引和留住技能的日益激烈的競爭的影響,並因大辭職和靈活、混合工作要求的趨勢而加劇。視頻和電子學習模塊。此外,我們還顯著加強了人才招聘工作,在23財年僱傭了超過8.5萬名員工。我們相信,員工及其家人的健康和安全是最重要的。我們的旗艦計劃-HDFC銀行關懷計劃旨在通過提供資源和平臺,為我們員工的身體、心理、情感和財務健康提供優先考慮的福祉。閲讀更多關於PG 104 HDFC Bank Limited綜合年報2022-23 55

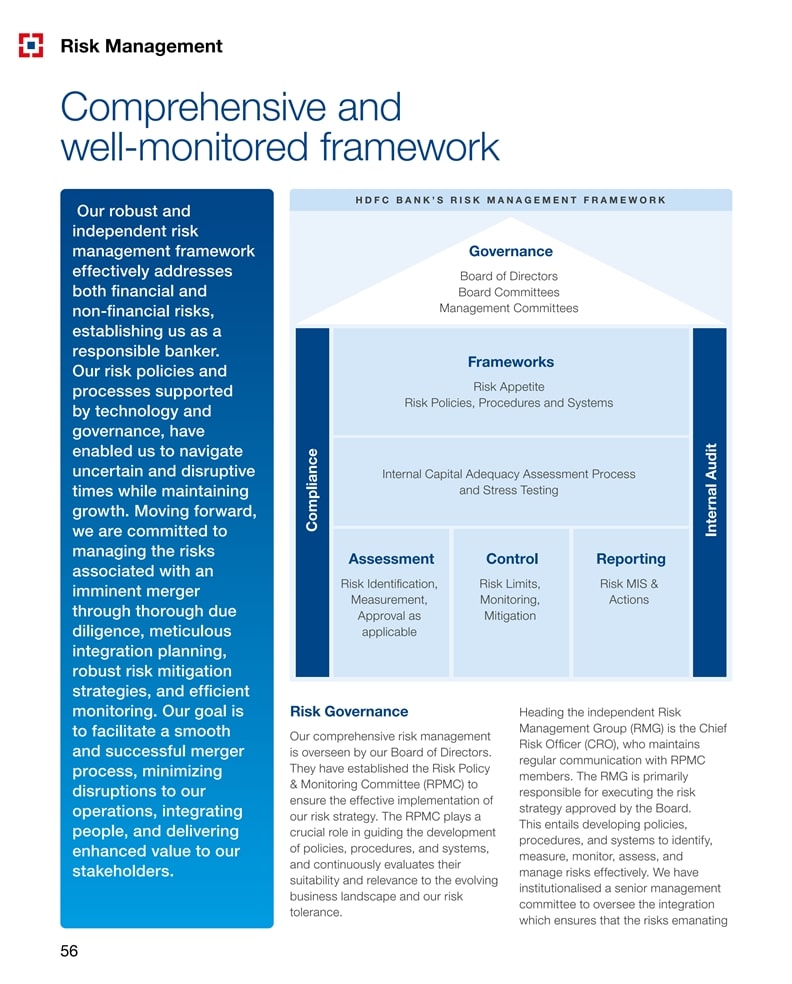

風險管理全面且監控良好的框架我們強大而獨立的風險管理框架 有效地解決了金融和非金融風險,使我們成為負責任的銀行家。我們的風險政策和流程得到了技術和治理的支持,使我們能夠在保持增長的同時,度過不確定和破壞性的時期。展望未來,我們致力於通過徹底的盡職調查、細緻的整合規劃、穩健的風險緩解戰略、 和高效監控來管理與即將到來的合併相關的風險。我們的目標是促進順利和成功的合併過程,最大限度地減少對我們運營的中斷,整合人員,併為我們的利益相關者提供更高的價值。華東華僑銀行A N K S R I S K M A N A G E M E N T F R A M E W O R K治理董事會委員會管理委員會框架風險偏好風險政策、程序和系統內部資本充足性評估流程審計合規性和 壓力測試內部評估控制報告風險識別、風險限額、風險管理信息系統和計量、監控、行動批准作為緩解適用的風險治理我們的全面風險管理由我們的董事會監督。他們成立了風險政策和監測委員會(RPMC),以確保我們的風險戰略的有效實施。RPMC在指導政策、程序和系統的發展方面發揮着至關重要的作用, 將持續評估它們與不斷髮展的業務格局和我們的風險承受能力的適宜性和相關性。首席風險官(CRO)是獨立風險管理小組(RMG)的負責人,他與RPMC成員保持定期溝通。RMG主要負責執行董事會批准的風險戰略。這需要制定政策、程序和系統,以便有效地識別、測量、監控、評估和管理風險。我們已經將一個高級管理委員會制度化,以監督整合,確保產生的風險56

我們的簡介如何我們負責的狀態報告和概述由於集成而產生的HDFC BankPerformanceCreate ValueStrategyBusinessFinancial語句與其他與集成相關的決策一起被衡量和充分處理。風險框架及其實施、我們業務的性質以及監管和外部環境使我們面臨各種風險。我們的主要風險包括信用風險、市場風險、流動性風險、操作風險、網絡安全、技術風險和數據風險。此外,我們的運營 存在合規和聲譽風險,以及ESG風險。為了應對這些風險,我們建立了一個總體風險偏好框架。此外,還實施了針對特定風險的政策、限制和觸發器,以實現對各種風險類型的偏好。我們還採取了全面措施,確保我們做好準備,管理與合併相關的風險。我們有一個名為內部資本充足性評估流程(ICAAP)的結構化管理框架,用於識別、評估和管理所有可能對我們的業務、財務狀況或資本充足性產生重大負面影響的風險。定期捕獲和報告風險暴露,確保相關管理層得到通知,並啟動適當的緩解措施。我們還不斷評估我們現有風險模型的有效性,包括HDFC銀行有限公司綜合年度報告2022-23 57

風險管理假設和參數,並對其進行改進以適應不斷變化的環境。為確保獨立評估,我們 設有內部審計部門,負責評估所有內部控制、風險管理實踐、治理系統和流程的充分性和有效性。為了培養強大的制衡文化並消除潛在的利益衝突,我們將風險、審計和合規職能從業務職能中分離出來。這種分離使我們能夠專注於創收以及風險管理和控制。關鍵風險管理 世行認識到壓力測試作為一種不可或缺的風險管理工具的重要性。除標準壓力情景外,我們還根據地緣政治、宏觀經濟和行業趨勢驅動的主題進行壓力測試。這種方法使我們能夠專注於我們投資組合中的特定領域,並作為潛在行動的早期預警系統。我們對各種主題進行了壓力測試,以評估對我們投資組合的影響,並確定受影響的借款人。進一步採取各種措施來緩解全球風險如下:美國銀行業的不穩定:在過去的一年裏,我們的銀行已經採取了重大措施來保護 免受潛在的全球銀行業危機。我們實施了嚴格的信用風險評估流程,包括對我們的貸款組合進行徹底的盡職調查和持續監測。這有助於我們及時識別和應對潛在的信貸風險,減少我們對此類事件的風險敞口。緊縮的貨幣政策導致利率上升的時間延長:我行全年實施了幾項措施來管理與利率上升相關的風險 。這包括實施穩健的風險管理實踐,使我們的資產組合多樣化,以及保持強大的資本和流動性狀況。該行密切關注利率走勢,並採取積極的 措施來緩解和抵禦任何潛在的衝擊。中國與臺灣之間日益緊張的局勢:作為我們風險管理戰略的一部分,我們廣泛評估了中國與臺灣之間持續衝突的影響。儘管衝突的直接影響不太可能對世行造成實質性影響,但我們正在密切關注局勢。去美元化:最近,各國和市場參與者中有一種日益增長的趨勢,即減少對美元的依賴,探索替代貨幣或支付系統。亞投行正在密切關注正在發生的地緣政治事件和全球貿易格局的變化。我們還通過在我們的風險管理委員會和董事會委員會中提升對這些風險的討論,增加了對非金融風險的關注。這包括操作風險、技術風險、聲譽風險等。我們正在加強我們的政策、程序和風險評估框架,以有效地管理這些風險,這一改進過程將持續下去。我們正在利用技術來自動化我們的風險管理流程。這使我們能夠提高效率、提高準確性、增強用户控制並維護全面的審計跟蹤。通過擁抱技術進步,我們的目標是加強我們的風險管理能力。也認識到技術中的固有風險,並通過數據隱私、數據安全、數據質量、模型公平性和有效性等方面的透鏡,全面評估基於AI/ML技術的新的 年齡解決方案產生的風險58

HDFC BankPerformanceCreate ValueStrategyBusinessFinancial報表信用風險借款人在其與銀行的合同條款中違約產生的風險,特別是無法付款或償還市場風險由於市場變量的不利變化而可能造成損失的風險,這些市場變量影響銀行作為其法定儲備或交易活動的一部分持有的金融工具的價值,如市場工具、債務證券、股票、外匯和衍生工具。由於未能遵守適用的法律、法規和標準,合規風險可能會受到法律或法規的制裁。緩解信用風險管理制定信用風險政策和程序,以管理信用風險並確保投資組合的組成和質量。它設定風險限額,進行定期投資組合評估和壓力測試。它對由首席信貸官管理的信貸組的戰略和承保職能進行監督。風險緩解明確的董事會批准了市場風險政策、投資政策、外匯交易政策和衍生品政策,加上強有力的控制活動,根據S銀行的風險偏好,通過交易風險限制,將風險限制在交易部門層面,也限制在證券層面。 還實施了投資組合層面的評估和風險緩解措施。緩解措施穩健的董事會批准的合規政策,每年都會進行審查。合規性功能跟蹤並審查 對法規指南的合規性。實施了複雜的內部控制框架和其他措施,以加強組織內的合規文化。以最佳風險回報保持健康資產質量的策略 考慮因素優化的盈利能力按市值計價在銀行流動性和市場風險偏好限制範圍內的產品。資本影響了確保企業在監管範圍內運作的戰略。資本影響HDFC銀行有限公司綜合年報 2022-23 59

風險管理操作風險操作風險來自內部流程、人員和系統不足或失敗,或外部事件。它包括因法律風險造成的損失風險。氣候風險在更廣泛的層面上,氣候變化的風險通常被分為:實物風險氣候變化引起的極端天氣事件造成的經濟損失(對財產和資產的實物損害)氣候變化過渡風險向低碳經濟的可能調整過程及其對金融資產價值和債務緩解的可能影響世行有董事會批准的操作風險管理政策,其中概述了管理操作風險的治理結構和程序。這一結構由三條防線組成: 業務線(包括支持和運營)是第一線,獨立的操作風險管理部門(ORMD)是第二線,內部審計是第三線。這些部門通力合作,有效地管理、監控和緩解運營風險。緩解我們已經實施了ESG政策框架,以緩解相關風險。環境和社會風險評估已納入我們的信用評估和審批流程。大型工業/基礎設施項目使用SEMS框架進行評估,該框架考慮環境、健康、社會和安全風險。此外,我們還積極監控和外部驗證我們的碳排放,以管理和減少對環境的影響。戰略通過風險緩解戰略將業務損失降至最低我們正在積極探索建立氣候風險模型和評估氣候風險的框架。為此,我們與一家獨立的全球機構建立了合作伙伴關係,以獲取評估氣候過渡風險的模型。此外,我們致力於獲取細粒度數據,並利用BRSR數據來加強我們的氣候風險評估工具,並進行情景分析。此外,我們已經制定了減少温室氣體(GHG)排放的具體目標,並正在積極採取行動實現這一目標。影響了60個國家的資本

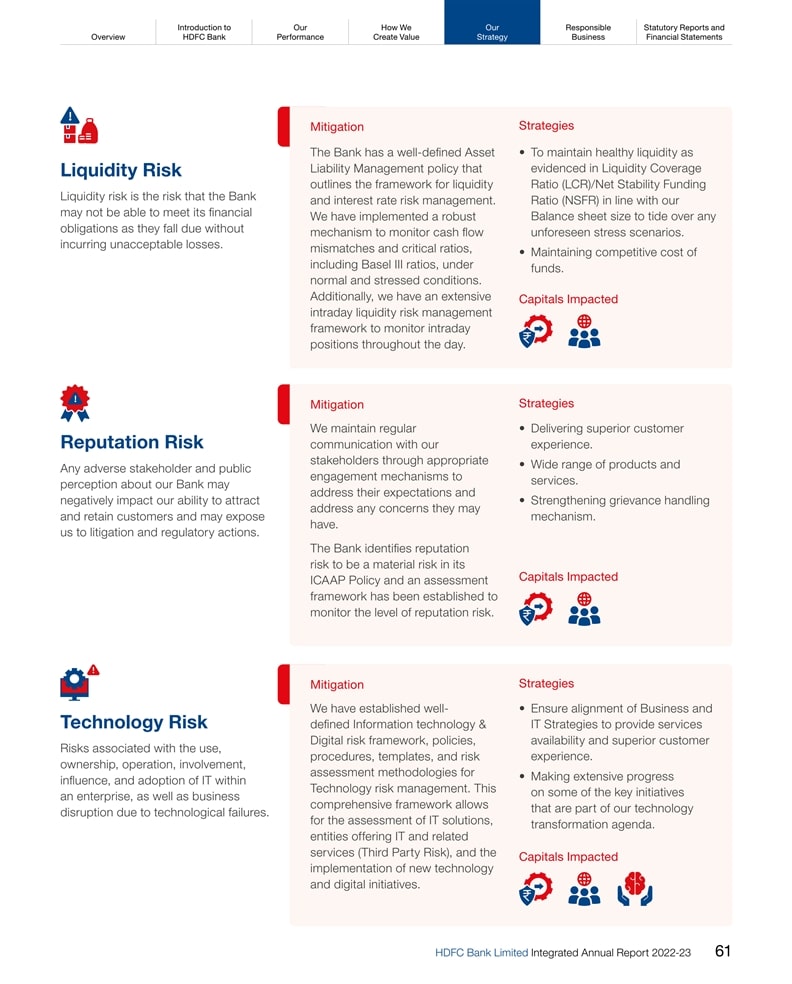

介紹我們如何我們應對的報表和概述HDFC BankPerformanceCreate ValueStrategyBusinessFinancial報表流動性風險流動性風險是指銀行可能無法履行到期的財務義務而不招致不可接受的損失的風險。聲譽風險任何不利的利益相關者和公眾對我們銀行的看法都可能對我們吸引和留住客户的能力產生負面影響,並可能使我們面臨訴訟和監管 行動。與企業內IT的使用、所有權、運營、參與、影響和採用相關的技術風險,以及因技術故障造成的業務中斷。緩解風險銀行有一套明確的資產負債管理政策,概述了流動性和利率風險管理的框架。我們實施了強大的機制,在正常和壓力條件下監控現金流 錯配和關鍵比率,包括巴塞爾III比率。此外,我們有一個廣泛的日內流動性風險管理框架,以監控整個 天的日內頭寸。緩解措施我們通過適當的參與機制與利益相關者保持定期溝通,以滿足他們的期望,並解決他們可能存在的任何擔憂。本銀行在其ICAAP政策中將聲譽風險確定為 一項重大風險,並已建立了一個評估框架來監控聲譽風險的水平。緩解我們已經為技術風險管理建立了定義明確的信息技術和數字風險 框架、政策、程序、模板和風險評估方法。這一綜合框架允許評估IT解決方案、提供IT及相關服務的實體(第三方風險),以及新技術和數字計劃的實施。戰略旨在保持健康的流動性,這在流動性覆蓋率(LCR)/淨穩定資金比率(NSFR)中得到證明,與我們的資產負債表規模一致,以度過任何不可預見的壓力情景。保持資金成本的競爭力。資本影響了提供卓越客户體驗的戰略。提供廣泛的產品和服務。*加強申訴處理機制 。資本影響戰略確保業務和IT戰略保持一致,以提供服務可用性和卓越的客户體驗。在一些關鍵的 計劃上取得了廣泛進展,這些計劃是我們技術改造議程的一部分。HDFC銀行有限公司綜合年報2022-23 61

風險管理網絡和數據風險通過黑客、網絡釣魚、勒索軟件和其他方式對我行S系統進行網絡攻擊的風險,導致我們的服務中斷或敏感的內部數據或客户信息被盜或泄露。緩解我們根據識別、保護、檢測、響應和恢復的框架評估每個網絡威脅,包括數據隱私問題。為了降低這些風險,我們實施了各種控制措施,如防火牆、反惡意軟件、反高級持續威脅(ATP)系統、數據丟失預防(DLP)措施、基於域的消息身份驗證、報告和合規性(DMARC)解決方案、Red Teaming、入侵防禦和檢測系統、數字版權管理(DRM)和全天候安全運營中心(SOC)以及法醫解決方案。該銀行通過部署下一代安全事件/事件管理解決方案,增強了人工智能和機器學習功能,以及強大的UEBA(用户實體行為分析)功能和內置的威脅建模,從而升級了其監控和檢測。該銀行有一個專門的攻擊面管理計劃,包括持續發現攻擊面,並在發現的資產上尋找弱點。此外,我們 已經在相關運營中實施了一般數據保護條例(GDPR),以確保數據保護。銀行S數據隱私計劃是一項高度監管的計劃,由數據隱私官(DPO) 在董事會和首席信息安全官(CISO)的直接監督下領導。隱私設計方法是我們數據隱私計劃的核心,以解決與隱私相關的風險。我們的隱私計劃在S銀行產品和服務的各種流程和技術中嵌入了10項隱私原則,以保護該組織免受財務、監管、運營和品牌損害。本行亦符合國際標準化組織27001:2013年、國際標準化組織22301:2019年及PCIDSS標準,顯示本行致力保障資訊安全及保障客户資料安全。戰略:通過IT戰略和信息安全委員會和信息安全小組對信息和網絡安全框架進行強有力的治理,包括各種緩解措施最先進的防病毒計劃、網絡安全管理、漏洞管理、網絡安全和數據隱私措施,為員工和客户提供持續的信息安全意識62

我們的簡介如何我們負責的報表和概述HDFC BankPerformanceCreate ValueStrategyBusinessFinancial報表子公司溢出風險子公司風險是指可能因子公司運營而影響控股公司運營、財務穩定、聲譽或戰略目標的潛在不確定性或不利事件。緩解貴行有兩家子公司,HDB金融服務有限公司和HDFC證券有限公司。各附屬公司的董事會負責 管理各自的重大風險(信用風險、集中度風險、市場風險、操作風險、流動性風險、技術風險、聲譽風險、合規風險等)。集團風險管理委員會(GRMC)是在ICAAP框架下在您的銀行設立的,目的是建立一個正式和專門的結構,定期審查子公司的重大風險的性質/數量,並在認為合適的情況下就風險管理實踐提供指導。集團整體壓力測試 通過整合子公司的壓力測試進行。同樣,資本充足率預測是在納入子公司的業務/資本計劃後為集團制定的。戰略 是建立集團層面的監督,以監測和管理子公司的風險。對子公司進行壓力測試,以評估風險。*在資本充足率預測中包括子公司業務計劃和資本頭寸。 資本影響HDFC銀行有限公司綜合年度報告2022-23 63

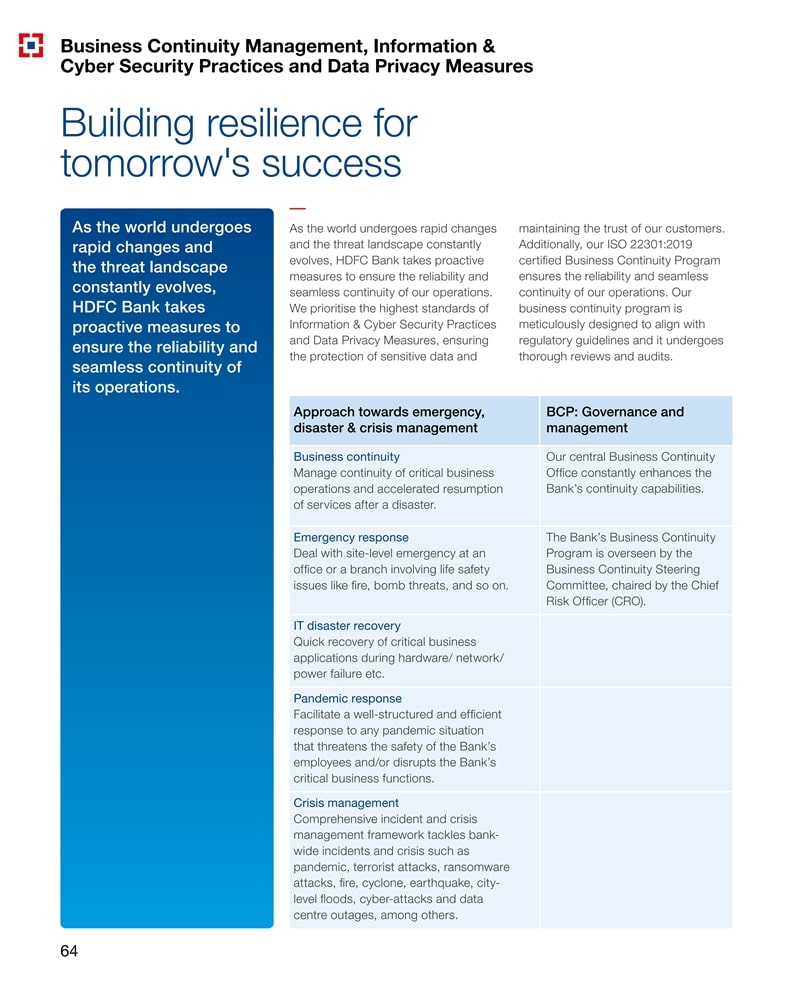

業務連續性管理、信息和網絡安全實踐以及數據隱私措施為S打造明天的復原力隨着世界的快速變化和威脅格局的不斷演變,HDFC銀行採取積極措施確保其業務的可靠性和無縫連續性。隨着世界經歷快速變化 ,威脅格局不斷演變,HDFC銀行採取積極措施,確保我們業務的可靠性和無縫連續性。我們優先考慮最高標準的信息和網絡安全實踐和數據隱私措施,確保保護敏感數據並維護客户的信任。此外,我們通過ISO 22301:2019年認證的業務連續性計劃可確保我們運營的可靠性和無縫連續性。我們的業務連續性計劃經過精心設計,以符合監管準則,並經過徹底的審查和審計。應對緊急情況,業務連續性:治理與災難和危機管理業務連續性我們的中央業務連續性管理關鍵業務的連續性辦公室不斷增強運營並加速恢復S銀行的連續性能力。災難後的服務數量。緊急響應S銀行業務連續性處理現場級緊急情況項目由辦公室或涉及生命安全的分行監督業務連續性指導火災、炸彈威脅等問題。由首席風險官擔任主席的委員會。IT災難恢復在硬件/網絡/電源故障等情況下快速恢復關鍵業務應用程序。疫情應對有助於對威脅S銀行員工安全和/或擾亂S銀行關鍵業務職能的任何疫情情況做出結構良好和高效的反應。危機管理全面的事件和危機管理框架處理銀行範圍內的事件和危機,如大流行、恐怖襲擊、勒索軟件攻擊、火災、龍捲風、地震、城市級洪水、網絡攻擊和數據中心中斷等。64

我們的簡介如何我們負責的報表和概述HDFC BankPerformanceCreate ValueStrategyBusinessFinancial聲明保護您的數字之旅:優先考慮信息和網絡安全以及數據隱私HDFC銀行作為一名負責任的銀行家,我們優先考慮信息和網絡安全措施,因為我們瞭解它們對於無縫過渡到快速數字化時代的關鍵重要性。在過去的一年裏,我們收到了幾起客户投訴,包括與網絡安全和數據隱私有關的投訴。在銀行,我們認識到保護客户信息的 重要性,並正在迅速修改我們的後端基礎設施,並實施強大的協議和實踐,以增強數據安全性。我們對保護客户數據的承諾仍然堅定不移,我們正在不斷加強我們的系統,以確保為客户提供最大限度的隱私和安全。我們採用各種措施,包括防病毒/惡意軟件程序、網絡安全、漏洞管理、補丁管理、滲透測試以及日誌記錄和監控。我們擁有強有力的治理,對我們的信息安全做法進行最高級別的監督。我們的不懈努力強調了我們致力於保護客户信息和維護安全的銀行環境。作為一個負責任的銀行家,對數據的治理、網絡安全和數據隱私對我們至關重要。為了管理這些風險,除信息安全小組外,我們還成立了IT戰略委員會, 信息安全委員會,負責具體的角色和職責。我們還制定了網絡安全框架和信息安全方案。我們採取嚴格的流程和 措施,如主動掃描安全威脅的漏洞管理流程、日誌記錄和監控程序,以處理網絡入侵和事件。2023財年沒有發生數據泄露事件。 我們遵守印度銀行代碼和標準委員會(BCSBI)規定的銀行對客户承諾的全球守則和員工和客户意識程序,以確保客户隱私,並遵循我們的 信息安全政策和網絡安全政策,這是與全球信息安全標準一致的。此外,我們在內部審計中有一個獨立的保證團隊,為信息相關風險的管理提供保證 。資訊科技策略委員會這個委員會負責研究各項與科技有關的事宜。該委員會的職能是制定IT戰略和相關政策文件,確保IT戰略與業務 戰略保持一致。該委員會主要由獨立董事組成,幷包括一名外部信息技術專家。信息安全委員會該委員會由CRO(首席風險官)擔任主席,負責評估、接受和贊助全公司的安全投資。它為討論信息安全風險提供了一個論壇,並作為企業安全方案的保管人。該委員會至少每兩個月召開一次會議,與會人員包括審計、信息技術、信息安全集團和各個業務部門。信息安全計劃信息安全計劃基於監管要求(RBI Gopalakrishnan委員會報告)和行業標準(國際標準化組織27001:2013年和美國國家標準與技術研究所框架)。我們的網絡安全框架由識別、保護、檢測、響應和恢復組件組成,信息安全計劃的主要目標包括:記錄、傳播、操作和審查信息安全政策和程序。*監控網絡安全威脅,並審查所有關鍵資產、基礎設施組件和業務部門/部門的風險概況。向包括董事會在內的高級管理層提供信息安全計劃的透明度和相關控制。根據組織政策及時響應信息安全事件和政策 違規/例外。確定為解決事件而採取的行動是否有效,是否需要採取糾正行動,並記錄吸取的經驗教訓。我們為緩解與信息安全相關的風險而採取的主要措施是:防病毒/惡意軟件計劃我們實施了一項計劃,以防止、檢測和應對通過計算機病毒、蠕蟲和特洛伊木馬等來源引入的惡意代碼。我們 結合使用市面上可用的專有工具和監控系統來降低與惡意軟件相關的風險。防病毒特徵碼每天更新一次以上,以保持最新狀態,並涵蓋工作站、服務器、電子郵件網關和網絡網關。HDFC銀行有限公司綜合年報2022-23 65

業務連續性管理、信息和網絡安全實踐以及數據隱私措施網絡安全世行使用防火牆和代理服務器的組合來分隔和控制具有不同安全要求和信任級別的網絡之間的流量。銀行具備入侵檢測/防禦功能(IDS/IPS),可實時檢測已知攻擊並對其做出反應。IDS/IPS特徵碼定期更新,以更新對特定威脅、入侵者配置文件和攻擊模式的檢測。這些工具配置為在超過預定義閾值時生成警報。 漏洞管理世行管理一個漏洞管理流程,該流程可主動掃描安全威脅。漏洞管理小組負責跟蹤和跟蹤漏洞關閉。一旦確定了需要補救的 漏洞,就會記錄該漏洞,並根據嚴重性對其進行優先排序,併為其分配所有者。漏洞管理團隊會跟蹤此類問題,並經常進行跟蹤,直到他們能夠確認問題 已得到修復。補丁程序管理世行有補丁程序管理流程和工具來評估和部署操作系統和應用程序特定的補丁程序和更新。此流程包括評估供應商提供的修補程序以確定需要修補程序和更新的服務器的步驟,以記錄修補和更新服務器的程序,以及及時部署修補程序和更新以保護銀行S基礎設施。滲透測試為測試潛在的可利用漏洞,對S銀行內部環境和外部應用程序內的所有關鍵網絡和系統進行了滲透測試。滲透測試基於多個事件觸發,包括新版本、更新或增強。進行的滲透測試類型包括網絡/主機滲透測試和應用程序滲透測試。記錄和監控銀行有一套記錄和監控程序 來處理網絡入侵和事件。記錄用户操作、系統活動和對基礎架構的更改。日誌被安全地存儲,並受到保護以防止被修改、刪除和不適當的訪問。在審計日誌失敗的情況下,系統會生成資產的相對風險級別和警報。監控工具彙總日誌文件,可疑活動事件自動報告給安全運營中心(SOC)團隊。SOC團隊 執行以下步驟:分析和事件檢測SOC團隊從系統生成的事件以及其他信息源收集信息,以識別潛在事件。事件 跟蹤和上報事件根據風險級別進行評估,並根據事件管理政策的指導進行上報;上報包括提交給網絡事件響應團隊(CIRT),以便深入分析、取證和管理態勢感知。在報告之後,CSOC小組定期向管理層報告事件和事件。最大限度地減少網絡攻擊的表面積 銀行有一個專門的攻擊面管理計劃,包括持續發現攻擊面和尋找已發現資產的弱點。我們一直在不斷努力,以確保在合理的時間範圍內修復所有 重大缺陷。通過以下舉措,我們在進一步鞏固網絡安全方面取得了重大進展:建立下一代安全運營中心(SOC)以實現預測性安全和事件管理,引入安全協調、自動化和響應(SOAR)以縮短事件響應時間,通過網絡微分段實現更好的控制, 可見性和防範勒索軟件,以及全天候對我們的互聯網財產進行污損監控和漏洞管理。世行通過部署下一代安全事件事件管理(SIEM)解決方案(由人工智能(AI)和機器學習(ML)功能以及強大的UEBA(用户實體行為分析)功能和內置威脅建模)來升級其監控和檢測系統。這種利用人工智能和ML作為整套套件來主動檢測和響應威脅的倡議和方法是行業首例。我們確保數據隱私的方法是我們HDFC銀行價值觀和商業理念的核心。我們將堅定不移地致力於保護個人信息,維護個人隱私權,遵守隱私法律法規。通過嚴格的隱私治理、強大的數據保護措施和堅定不移的透明度,我們贏得並維持了我們尊貴的客户、合作伙伴和利益相關者的信任和信心。66

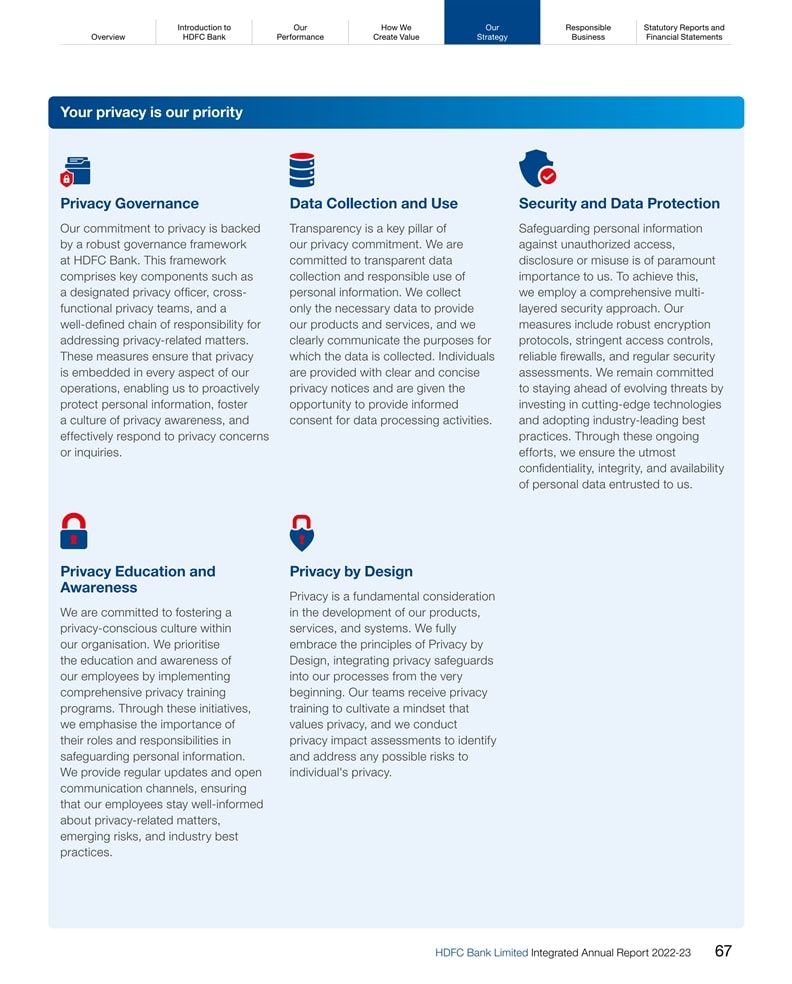

我們的簡介如何我們負責的報表和概述HDFC BankPerformanceCreate ValueStrategyBusinessFinancial聲明您的隱私是我們的首要隱私治理我們對隱私的承諾得到HDFC銀行穩健治理框架的支持 。這一框架包括關鍵組成部分,如指定的隱私官、跨職能的隱私團隊,以及處理與隱私有關的事項的明確責任鏈。這些措施確保將隱私嵌入到我們運營的各個方面,使我們能夠主動保護個人信息,培養隱私意識文化,並有效地迴應隱私問題或查詢。數據收集和使用透明度是我們隱私承諾的關鍵支柱。我們致力於透明的數據收集和負責任的個人信息使用。我們只收集提供產品和服務所需的數據,並清楚地傳達收集數據的目的。向個人提供明確和簡明的隱私通知,並有機會就數據處理活動提供知情同意。安全和數據保護保護個人信息免受未經授權的訪問、泄露或濫用,這對我們至關重要。為了實現這一點,我們採用了全面的多層安全方法。我們的措施包括強大的加密協議、嚴格的訪問控制、可靠的防火牆和定期安全評估。我們繼續致力於通過投資尖端技術和採用行業領先的最佳實踐來保持領先地位,以應對不斷變化的威脅。通過這些持續的努力,我們確保委託給我們的個人數據最大限度地 保密性、完整性和可用性。隱私教育和意識我們致力於在我們的組織內培養注重隱私的文化。我們通過實施全面的隱私培訓計劃,優先重視員工的教育和 意識。通過這些舉措,我們強調他們在保護個人信息方面的角色和責任的重要性。我們定期提供更新並開放 溝通渠道,確保我們的員工及時瞭解與隱私相關的問題、新出現的風險和行業最佳實踐。隱私by Design Privacy是開發我們的產品、服務和系統時的一個基本考慮因素。我們完全遵循設計隱私的原則,從一開始就將隱私保護融入我們的流程中。我們的團隊接受隱私培訓,培養重視隱私的心態, 我們進行隱私影響評估,以識別和應對任何可能對S個人隱私造成的風險。HDFC銀行有限公司綜合年報2022-23 67

ESG戰略包含可持續財務推動積極影響不斷髮展的環境變化法規、客户偏好 及其對財務業績的實質性影響正在推動將ESG作為組織和投資者決策的關鍵因素。銀行業作為世界S經濟體的託管人,將在ESG發展中發揮核心作用,並掌握實現所需系統性轉型的關鍵淨零排放。銀行的放貸決策已經開始對ESG標準做出反應。此外,銀行 正在將ESG考慮納入其風險管理實踐,包括氣候情景分析和氣候相關壓力測試。綠色債券、社會債券等具有ESG元素的金融產品正在被策劃,以滿足對可持續投資選擇日益增長的需求。根據世界銀行最近的一份報告,截至2023年1月,綠色債券已在全球範圍內籌集了2.5萬億美元。同月,印度發行了第一隻綠色債券,募集了約20億美元,用於促進氣候變化緩解、適應、環境保護、資源和生物多樣性保護以及淨零目標的項目。根據國際能源署的一項研究,如《印度儲備銀行S關於2022年至2023年的貨幣和金融報告》所述,要在2070年實現淨零排放,從現在到2030年,印度平均每年需要1600億美元。明顯的融資缺口為印度S金融部門提供了一個令人信服的理由,以加快努力籌集大量資金和實施可持續融資解決方案,以支持該國S雄心勃勃的脱碳目標。雖然印度央行十多年來一直在採取循序漸進的行動,使銀行及其貸款決策朝着可持續發展方向發展,但在過去一年裏,它表現出對氣候相關問題的明顯關注。2022年7月,印度央行發佈了其開創性的關於氣候風險和可持續金融的討論文件,提供了廣泛的指導。2023年1月,印度央行發行了主權綠色債券,為政府籌集資源進行綠色基礎設施投資。2023年4月,印度央行發佈了受監管實體動員綠色存款的框架,以期在該國培育和發展綠色金融生態系統。2023年5月,其關於貨幣和金融的最新報告揭示了氣候變化對印度經濟的可能影響,以及在為未來的氣候變化做準備的過程中,包括評估銀行業對氣候風險的脆弱性的氣候壓力測試。預計它還將在不久的將來引入與氣候有關的金融風險的披露框架,以及關於氣候情景分析和壓力測試的指導。印度證券交易委員會(SEBI)也在為印度的ESG過渡加速。從2013財年起強制要求印度前1000家公司負責任的商業行為國家指南的九項原則的可量化指標的ESG披露,現在它還宣佈從2014財年開始強制保證前150家公司的部分ESG披露,並將在27財年逐步擴展到前1000家上市實體。它還根據這些有保證的披露為ESG評級做了準備。68

我們的簡介如何我們負責的報表和概述HDFC BankPerformanceCreate ValueStrategyBusinessFinancial聲明我們的ESG戰略銀行業ESG整合的不斷髮展格局因此需要一種全面的方法,不僅針對我們的內部運營實踐,而且還延伸到我們的外部融資活動,包括與ESG一致的決策。在後者的背景下,我們正在構建我們的系統,以應對挑戰並預測未來十年通過這一演變可能表現出的中斷。這使得我們必須擁抱運營轉型和產品開發創新,以推動向更具彈性、更具社會責任感和更具環保意識的經濟轉型。對催化和加速向新經濟轉型的新解決方案的需求為我們提供了一個機會,使我們能夠發揮比以往任何時候都更有影響力和更直接的作用。創新、技術和合作夥伴關係的三位一體為我們創造新的市場、產品和商業模式提供了一個巨大的機會,這將有助於建立財務實力。我們正在制定一個全面的框架,以支持新的ESG政策的整合,包括作為我們整體信用評估和審批流程的一部分,對環境、社會和治理風險進行徹底的 評估,為支持可持續融資計劃設定具體的目標和指標,與不斷髮展的ESG 法規和指南保持一致。另外,我們還在圍繞進行氣候風險評估和跟蹤我們資助的排放情況制定一項內部戰略。我們還與我們的企業借款人接觸,以瞭解他們當前的ESG戰略和長期氣候過渡計劃,以期針對氣候敏感型融資定製我們的企業貸款組合。在管理我們的內部運營實踐方面,捕獲ESG性能數據仍然是我們的最高優先事項之一,但也是一項艱鉅的挑戰。這一挑戰是我們運營的分佈式本質所不可或缺的,而且還與我們的 運營的數據量和數據監控格式的差異進一步錯綜複雜。我們正繼續努力將相關利益攸關方聚集在一起,傳達ESG要求,並根據需要修改現有的數據收集流程,以逐步提高數據的完整性和準確性。我們在這方面的不懈努力使我們能夠不斷推進我們的透明度和披露做法。我們繼續將我們的報告與GRI、IR和SASB等多個框架保持一致,並從外部確保關鍵ESG 性能矩陣。今年,我們取得了進一步的進展,並披露了一整套適用的BRSR披露要求。我們還在探索數據可用性和報告氣候相關財務披露特別工作組(TCFD)和自然相關財務披露特別工作組(TNFD)的方法。兩年前,我們戰略性地承諾在32財年實現碳中和。在這兩年裏,我們進行了廣泛的工作,制定並實施了一個框架,使我們在繼續擴大業務的同時,繼續朝着這一目標前進。我們繼續投資於廣泛的技術解決方案和運營措施,以降低我們運營地點的能源消耗 包括可再生能源和能效項目,以降低我們的碳足跡。我們對數字化、IT、物聯網和ESG的追求突出了幾個同步進步的領域;我們將繼續通過投資於IT能力和IT支持的解決方案。我們數據架構的升級將繼續補充我們數據治理實踐和數據收集策略的演變。支撐我們所有ESG努力的是我們管理預期和迴應利益相關者關切的決心。我們的員工實踐基於尊重人權、員工福祉、包容性、公平和持續改進的原則。對於我們的客户,我們努力建立建立在信任基礎上的長期關係,證明無縫的服務管理之旅,提供負責任的金融產品和服務套件,並保護他們的信息的機密性和保護。我們精心策劃的社區發展計劃旨在通過合作伙伴關係和有針對性的計劃,培養韌性,為國家建設做出貢獻,並增強當地社區的能力。通過執行負責任的供應商管理實踐,我們確保可持續發展的價值觀與我們的供應商和合作夥伴產生共鳴。HDFC銀行有限公司綜合年報2022-23 69

ESG戰略包括可持續財務我們的方法我們的ESG戰略包括人員、客户、貸款和治理,為所有利益相關者創造長期價值。有效的公司治理作為一種有約束力的力量,通過提供正式的流程和結構來指導我們的決策和問責,從而整合和支持我們的組織ESG努力,以確保組織內成功整合內部和外部ESG舉措。我們的ESG計劃由董事會的CSR和ESG委員會監督。在管理層設立一個單獨的ESG頂點理事會可持續金融可持續金融是我們ESG戰略的有機連續體。ESG戰略已經為世行將其資源用於可持續項目奠定了基礎。 隨着ESG作為商業決策的關鍵因素獲得勢頭,世行正在利用可持續金融作為其關鍵ESG戰略之一,其形式是在貸款和投資決策中加強環境和社會盡職調查。 主題投資、ESG參與和可持續金融框架。將資本引導到可持續項目使我們能夠將ESG作為我們核心貸款戰略的基本決定因素,並通過我們的業務模式產生積極影響。作為銀行業的主要參與者之一,我們認識到我們在促進向低碳經濟。憑藉我們在全印度的業務和強大的客户層,由ESG和CSR集團負責人擔任主席,並由來自不同職能部門的高級成員組成,我們向CSR和ESG委員會報告,並定期向董事會提供最新情況 以進行年度審查。該委員會還得到了ESG工作組的進一步支持,包括監督我們運營的環境影響的環境工作組;致力於工作場所政策和治理倡議的社會和治理工作組;以及研究現有投資組合中的ESG風險(包括氣候風險)和ESG相關機會的產品責任工作組。我們致力於通過推廣環境友好型技術和資助可持續基礎設施項目來推動積極的變革。我們積極支持環境友好型技術和低碳基礎設施項目的融資和投資,利用我們的產品和金融專業知識幫助我們的客户和客户過渡到可持續、低碳的經濟 。可持續金融的主要原則可持續金融框架管理ESG投資組合與產品排放的整合我們正在制定與我們的業務運營和投資組合相一致的具體和可衡量的目標,以跟蹤和評估我們的進展,並通過與ESG理事會和工作組的充分協商向董事會的CSR和ESG委員會報告。我們還打算通過將協作作為一種機制來有效促進與解決方案提供商、公民社會和政府機構的戰略合作伙伴關係,從而幫助我們匯聚能力和資源以實現我們的ESG目標,從而加快交付價值的規模和步伐。世行已將其產品確定為最重要的業務重點領域之一,其中ESG風險和機會將在考慮到包括投資者和監管機構在內的各種利益相關者的期望的情況下,考慮到系統和流程的改進。世行正在通過三個主題領域實現這一目標,包括產品中的ESG整合、可持續金融和投資組合排放。作為下一步,正在制定長期目標,努力為更可持續的未來做出貢獻。產品中的ESG集成我們採用了一種四維方法,將ESG因素穩步納入我們產品的設計、開發和管理中。ESG與氣候變化評估框架:在2013財年,世行通過了經過加強和更全面的70

介紹我們如何我們負責的狀態報告和概述HDFC BankPerformanceCreate ValueStrategyBusinessFinancial聲明和氣候變化評估框架,作為其批發企業借款人整體信用評估的一部分。該框架取代了以前的SEMS框架,適用於S銀行直接出資和借款人的非資金信貸敞口超過C100克雷爾。根據該框架,詳細模板 涵蓋了與借款人有關的ESG合規和氣候變化風險/緩解的各個方面,以及他們的整體業務運營,是信用評估的強制性部分,幷包括在面向批發借款人的信貸偏好備忘錄 (CAM)中。該模板評估了與借款人S的運營相關的各種ESG和氣候變化風險以及相應的緩解措施/控制。環境影響評估借款人的運營可能對環境造成的不利影響以及借款人為減輕這種影響而採取的措施,包括潛在的空氣/水污染和温室氣體排放水平、危險廢物的產生、輻射水平等(視情況而定)遵守與環境污染有關的法定規範,並擁有必要的法定機構/機構所需的各種許可證/證書/許可證,以及已建立的制度和程序以緩解各種潛在不利環境影響所產生的風險 C O V E R A G E O F U R E S G&C L I M A T C H A N G E A S S E S M S M E N TT E M P L A T E治理方面氣候變化評估社會影響評估對環境和社會問題的積極環境貢獻評估。土地徵用的社會影響評估、公平補償的支付、重新安置和重建、遵守勞動法、工人補償、支付工人會費等方面的法定規範。制定了打擊不當勞動做法(僱用童工/強迫勞動)、反性騷擾政策和人權政策等政策。打擊賄賂的良好治理做法的治理方面,腐敗和洗錢和高管薪酬在管理層中有足夠的股東代表性 董事會的組成和多樣性氣候變化評估氣候變化對借款人S業務的潛在影響,反之亦然借款人對環境和社會問題的實際和過渡風險評估 。*為保護生物多樣性和生態平衡所做的努力社區參與1,400+ESG和氣候變化評估涵蓋的企業借款人K3,68,327.66截至2023年3月31日HDFC銀行有限公司綜合年度報告2022-23 71

ESG戰略包括可持續金融對於專業、長期項目融資的大型項目融資交易的額外勤勉 除了在所有CAM中在借款人層面進行的上述評估外,貸款人獨立工程師(LIE)還評估與交易相關的各種環境和社會問題,並將各種確定的風險和建議的緩解措施記錄在LIE報告中。作為一個在支付前遵守規定的情況下,需要實施必要的緩解措施,並在項目實施階段進行持續監測,並在出現任何不利事態發展時採取糾正行動。客户參與作為印度最大的私營部門銀行,我們的作用是在借款人中提高認識,從而鼓勵他們衡量和披露自己的足跡。這最終將反映在我們的範圍3排放中,並幫助我們走向淨零投資組合承諾。我們理解,向淨零經濟轉型有機會,但(該國)生態系統需要發展才能抓住這些機會。世行一直在與其大企業客户接觸,特別是那些在石油天然氣、水泥、鋼鐵、電力、汽車和採礦等行業業務難以遏制的企業客户。這些活動的目的是確定當前與ESG和氣候變化相關的重點領域/做法,並確定行業參與者在ESG和氣候風險相關問題上正在採取的最佳做法和新舉措,包括但不限於:短期減排目標和長期淨零目標、危險/污染廢物管理方面的做法、ESG和氣候相關披露、供應鏈脱碳、政策和做法 在性別多樣性/包容性方面,世行一直在與同一細分市場的其他借款人分享此類最佳做法。ESG合規性和氣候變化的影響也已成為我們與客户的定期客户電話/會議中討論的領域之一。預計將繼續與不同的借款方進行討論,並將記錄從同一借款方獲得的最佳做法/經驗教訓。在貸款文件中包括與ESG合規有關的條款和條件作為S銀行標準貸款文件的一部分,現已包括一個附錄附表,其中包括借款人就各種ESG相關問題商定的陳述/擔保/契諾。這一時間表包括在所有標準的制裁信中,可持續金融框架是我們從氣候和ESG的角度加強我們的投資組合的努力。世行正在制定可持續融資標準框架(框架),目的是確定其信貸組合中向已確定行業的借款人提供融資的設施,符合可持續貸款的資格。為特定行業的這種最終用途提供的信貸設施應歸類為綠色或社會設施。世行正在制定該框架,目標是評估並最終加強其對各個行業領域可持續貸款的承諾。該框架正在使用債券原則(由國際資本市場協會制定)和貸款原則(由貸款市場協會制定)作為確定可持續金融部門的基礎。到目前為止已被確定為可持續細分的一些關鍵行業細分包括:可再生能源、太陽能和風能發電、水力發電、農業和相關企業、生物質和其他非傳統能源、可持續/負擔得起的基礎設施、影響NBFC可再生能源融資累計承保金額(Ccr)累計可再生能源產能融資(MW)72

我們的簡介如何我們負責的狀態報告和概述HDFC BankPerformanceCreate ValueStrategyBusinessFinancial聲明世行正在獲得框架背後的方法和框架本身的第三方認證。一旦這一點到位,將在公共領域進行適當的披露。我們監控可持續金融投資組合的計劃將使我們能夠識別和利用氣候轉型的價值創造機會。我們的融資可再生能源(太陽能和風能)產能在過去3年中翻了一番以上,我們預計未來幾年對可再生能源和其他綠色項目的融資將進一步加快。到目前為止,我們已經承保了15,115克朗的貸款,累計裝機容量為6,110兆瓦。此外,隨着對能源過渡項目的關注增加,我們批准了用於部署電動公交車的C160crore的信用額度。我們的影響故事推動未來L2,143 CR成功承保了項目定期貸款安排管理我們的投資組合對生態/社會排放敏感的行業的敞口作為一種漸進的財務負面影響微乎其微。作為一家服務公司,我們認為披露我們自己的投資組合我們的責任仍然是將排放納入我們投資決策的排放數據披露中,這取決於環境方面的考慮。通過我們的借款人。儘管我們承認投資,但我們期待着推動相關挑戰,我們仍在向可持續、堅定不移地與我們的低碳經濟,同時減輕借款人建設其應對擱淺投資風險的能力。同時,儘管這包括確定應對可預見挑戰的戰略,但我們也打算整合環境風險,包括利用我們的影響力鼓勵我們的環境風險,包括鼓勵那些源於氣候變化的借款人承諾淨零。 將長期納入我們的承保和投資組合篩選流程。我們的貸款程序只有不到1%是指導性的借款人和市場需求來自化石,但燃料(煤炭和褐煤)及其信貸敞口 是高度多樣化的,即開採/開採。沒有一個行業具有高度的集中度。因此,本行成功承保項目定期貸款的顧問Mahanagar Gas Limited,金額為 c2,143克朗,用於融資收購城市燃氣分銷的Unison Envio開發私人有限公司(正在實施的(CGD)網絡的子公司Ahoka Buildcon Limited),由Torrent Gas Jaipur Private Limited提供。在三個齋浦爾CGD網絡中開發CGD 網絡由132個地理區域組成。此外,世行CNG(壓縮天然氣)是籌集資金的牽頭安排機構,5.28LAKH家庭PNG通過(管道天然氣) Connections IRM Energy Private Limited上市向公眾募集資金。和8,423英寸長的天然氣在替代燃料空間,銀行管道。CGD融資幫助他們評估多項建議能源向更綠色的過渡 為減少該國對石油的依賴的項目提供燃料壓縮沼氣的生產,並支持政府倡議(CBG)項目和乙醇,使該國成為天然氣經濟,減少碳排放 替代石油和天然氣等傳統燃料。HDFC銀行有限公司綜合年報2022-2373

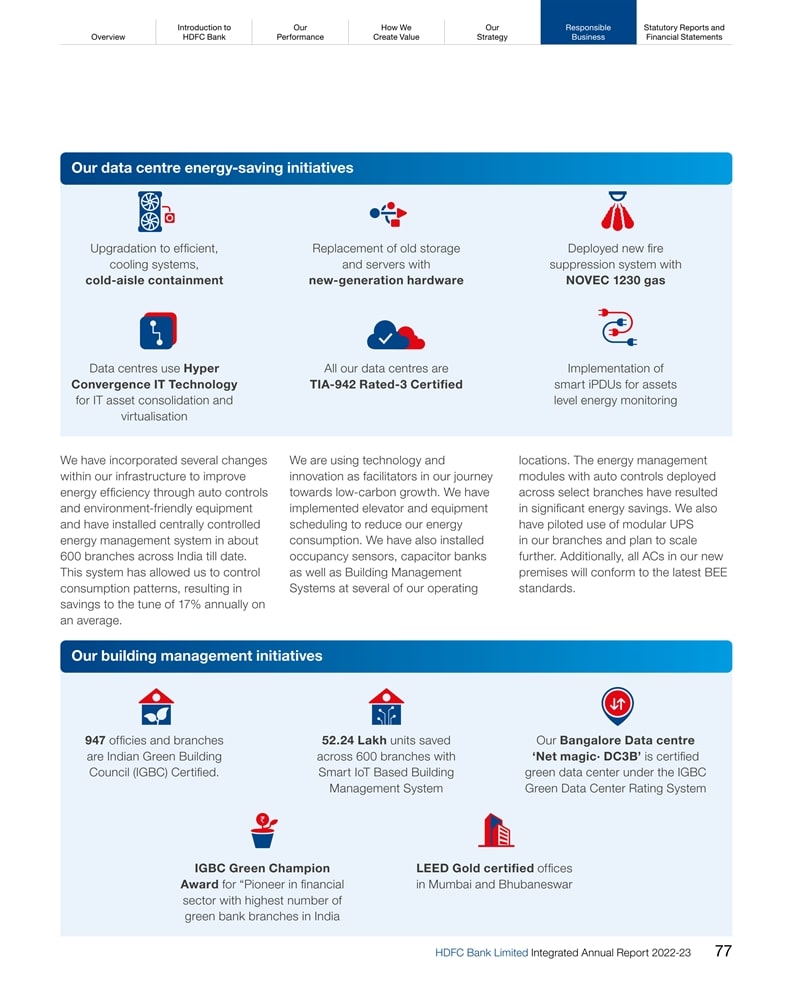

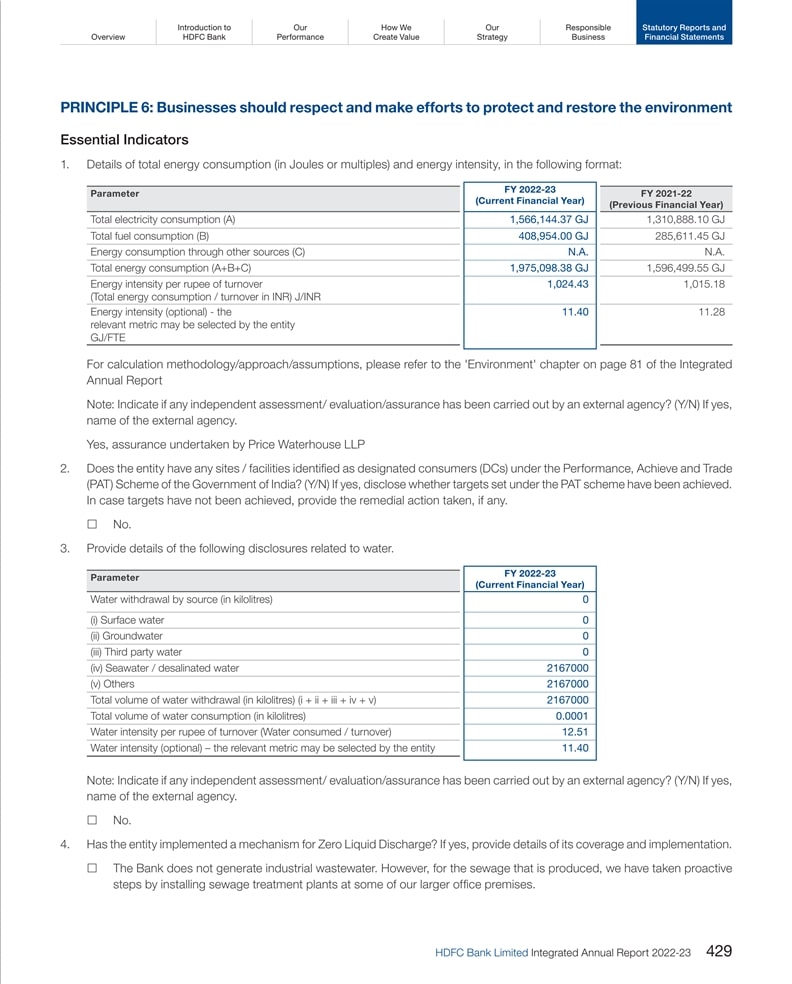

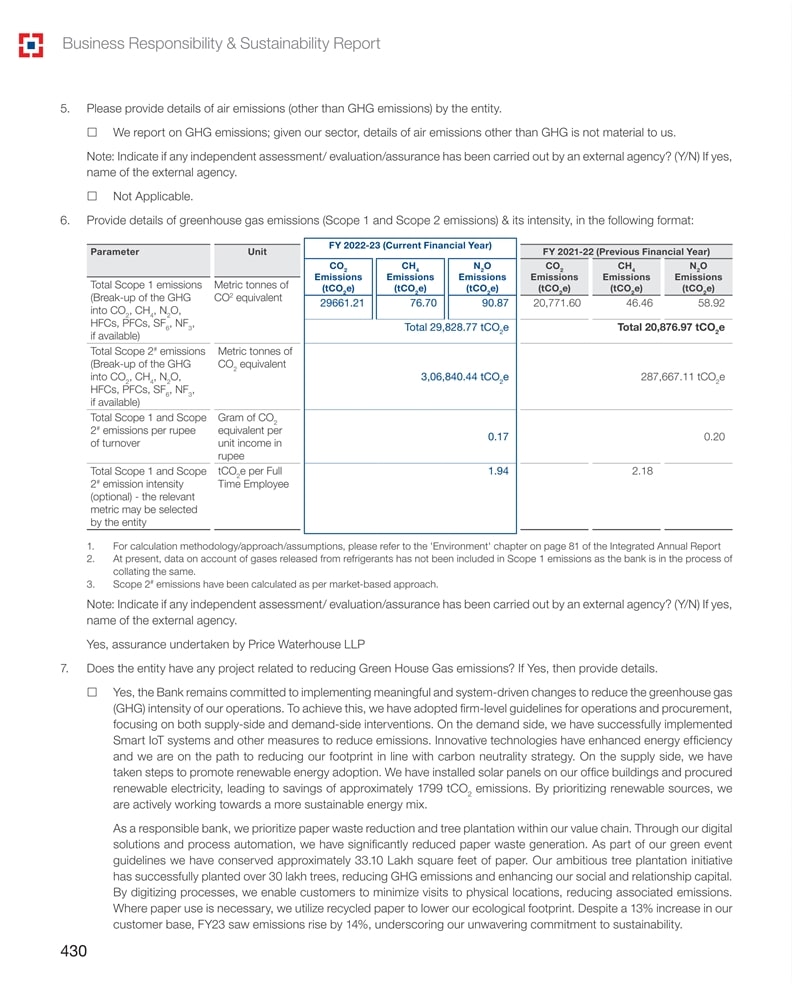

環境制度化環境可持續性我們堅定地致力於環境責任,並理解 迫切需要通過負責任的融資將我們自己的運營、我們的供應商的環境足跡降至最低。通過有時限的、漸進的和具體的措施相結合,我們正在積極地 減少我們最實質性的環境影響。今年,我們很高興在我們的報告中引入新的環境關鍵績效指標(KPI),以與不斷髮展的報告和披露標準保持一致。我們環境響應治理的主要原則我們致力於實施對環境負責的做法,與我們董事會制定的方向保持一致。環境工作組是ESG Apex理事會範圍內三個不同工作組的一部分,制定目標並確定排放、能源、水和廢物領域的改進機會,並向企業社會責任(CSR)和環境、社會和環境治理(ESG)董事會報告我們的環境績效。根據法規發展和利益相關者的期望,我們繼續確定重要的關鍵績效指標(KPI),以報告我們的 環境績效。我們對已確定的關鍵績效指標和我們所有業務中新舉措的結果保持警惕的監測系統。這些關鍵績效指標包括與能源消耗、温室氣體(GHG)排放、用水和廢物管理相關的指標。從監測數據中得出的有價值的見解被用於決策和目標設定,並推動我們的可持續發展之旅。我們正在穩步分配必要的資源,包括基礎設施、人員、技術和資金,以促進對新數據點的監測、記錄和報告,並提高數據收集的準確性。74

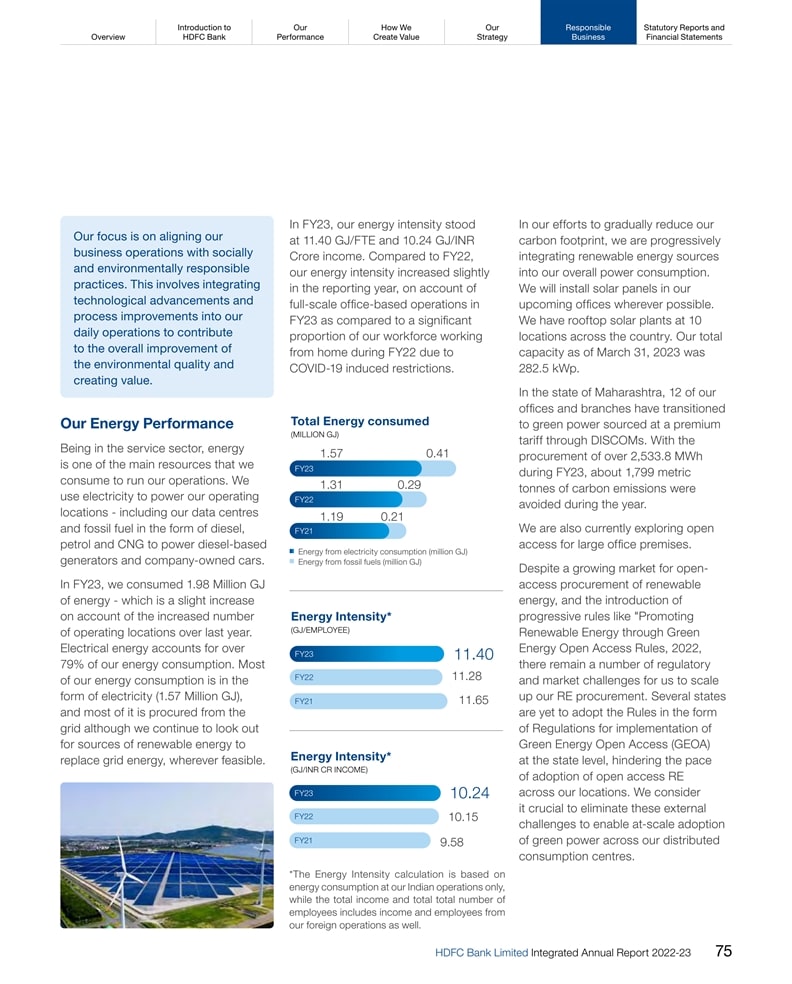

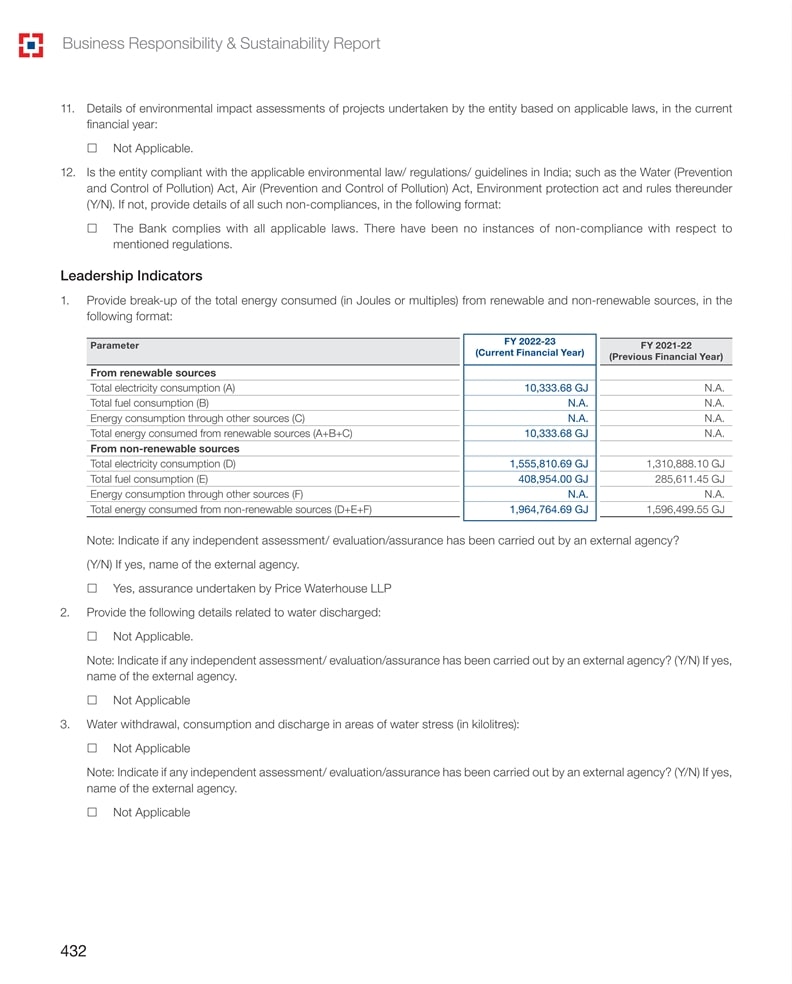

我們的簡介如何我們負責任的狀態報告和概述HDFC BankPerformanceCreate ValueStrategyBusinessFinancial聲明我們的重點是使我們的業務運營與對社會和環境負責的做法保持一致。這涉及到將技術進步和流程改進整合到我們的日常運營中,以促進環境質量的全面改善和創造價值。我們的能源表現在服務部門,能源是我們運營業務所消耗的主要資源之一。我們使用電力為我們的運營地點提供電力,包括我們的數據中心,並使用柴油、汽油和天然氣形式的化石燃料為柴油發電機和公司擁有的汽車提供動力。在23財年,我們消耗了198萬千兆焦耳的能源,由於運營地點的數量比去年增加,這一數字略有增加。電能佔我國能源消費的79%以上。我們的大部分能源消耗是以電力的形式(157萬GJ),其中大部分是從電網採購的,儘管我們繼續尋找可再生能源來取代電網能源,只要可行的話。在2013財年,我們的能源強度繼續上升在我們努力逐步降低11.40GJ/FTE和10.24GJ/INR碳足跡的過程中,我們正在逐步降低收入。與22財年相比,整合可再生能源後,我們的能源強度佔總用電量的比例略有上升。在本報告年度,由於太陽能電池板的影響,我們將盡可能在即將到來的辦公室的全面辦公設施中安裝太陽能電池板。相比之下,2013財年我們在全國各地工作的員工中有10%的人擁有屋頂太陽能發電廠。截至2023年3月31日,我們在22財年因產能不足而在家的總數為新冠肺炎誘導的限制。282.5kWp。在馬哈拉施特拉邦,我們的12個辦事處和分支機構已通過Discoms將總能耗轉換為以溢價(百萬GJ)電價提供的綠色電力。由於23財年1.570.41採購量超過2,533.8兆瓦時,本財年減少了約1,799公噸1.310.29公噸的碳排放。1.190.21財年21我們目前還在探索大型辦公場所的開放接入。電力消費能源(百萬GJ)化石燃料能源(百萬GJ)儘管可再生能源的開放獲取採購市場不斷增長,而且引入了能源強度*漸進式規則,如通過綠色2311.40促進(GJ/員工)可再生能源能源開放獲取規則,2022年,仍有許多監管法規和市場挑戰需要我們擴大2111.65財年的可再生能源採購。 幾個州尚未採用法規形式的規則,以在州一級實施綠色能源開放獲取(GEOA)能源強度*。阻礙在我們的 個地點採用開放獲取RE FY2310.24的步伐(GJ/INR CR收入)。我們認為消除這些外部挑戰是至關重要的,以實現大規模採用*能源強度計算僅基於我們印度業務的能源消耗,而總收入和員工總數也包括我們海外業務的收入和員工。HDFC銀行有限公司綜合年報2022-23 75

除了通過電網、開放式接入或我們的自備電源提供電力外,我們的一些地點還 使用柴油發電機作為備用發電。關於我們計算排放量和能源消耗的方法,請參閲排放彙總表末尾的附註。在2013財年,我們11%的能源消耗是因為我們的DG機組消耗了柴油。能源消耗GJ柴油:DG SET 2,21,359.76柴油:公司車54,160.67汽油:公司車1,33,425.58天然氣:公司車7.99電網 電力15,55,810.69可再生電力10,333.68(太陽能屋頂和綠色塔裏夫)總計19,75,098.38建築管理和綠色建築:為了支持我們的脱碳努力,我們積極致力於在我們運營的各個方面降低能源消耗 。這一目標是通過多方面的方法實現的,包括監管現有設備、安裝節能替代品和實施自動化能源管理解決方案 。我們的全面能源管理和能效戰略包括各種舉措,反映了我們對可持續做法和緩解氣候變化的承諾。通過利用數字系統和數據分析,我們獲得了對能源消耗模式的寶貴見解。我們的重點是在最佳温度下維護分支機構、提高能效和實現高耗能資產的自動化。這些計劃使我們能夠優化能源使用,提高運營效率,並減少我們的環境足跡。在23財年,世行的四個項目的用電量託管數據中心,以及在報告年度關閉的自有數據中心。我們還在採取措施提高數據中心的能源效率,這也導致了業務效率的提高。76

我們的簡介如何我們負責任的狀態報告和概述HDFC BankPerformanceCreate ValueStrategyBusinessFinancial聲明我們的數據中心節能計劃升級到高效、更換舊存儲部署了新的消防 冷卻系統和帶有冷通道的抑制系統的服務器包含新一代硬件NOVEC 1230天然氣數據中心使用HyperNet我們所有的數據中心都是融合IT技術的實施TIA-942認證的智能iPDU用於IT資產整合和級別能源監測虛擬化我們已經在我們的基礎設施中融入了一些變化,以通過自動控制和環保設備來提高能源效率,到目前為止,我們已經在印度全國約600個分支機構安裝了集中控制的能源管理系統。該系統使我們能夠控制消費模式,每年平均節省17%的成本。我們正在利用技術和創新作為我們邁向低碳增長的助推器。我們已經實施了電梯和設備調度,以降低能耗。我們還在我們的幾個運營地點安裝了入住率傳感器、電容器組以及建築管理系統。在選定的 個分支機構中部署的具有自動控制的能源管理模塊顯著節省了能源。我們還在我們的分支機構試點使用模塊化UPS,並計劃進一步擴大規模。此外,我們新廠房內的所有空調系統將符合最新的BEE標準。我們的建築管理 倡議947個辦公室和分支機構節省了52.24個LAKH單位我們的班加羅爾數據中心是印度綠色建築,擁有淨資產 Magic·DC3B是認證委員會(IGBC)認證的。基於智能物聯網的建築IGBC管理系統下的綠色數據中心評級 系統IGBC綠色錦標賽LEED金獎認證辦公室在孟買和布巴尼亞金融領域擁有最多綠色分行的印度HDFC銀行有限公司綜合年度報告2022-2377

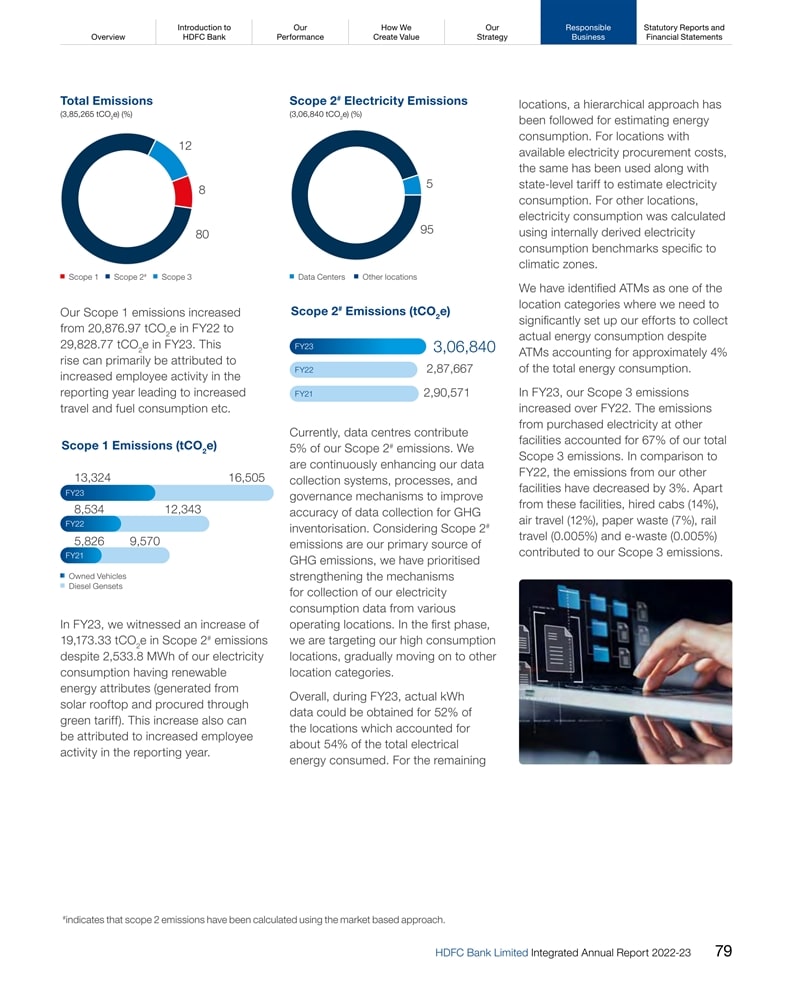

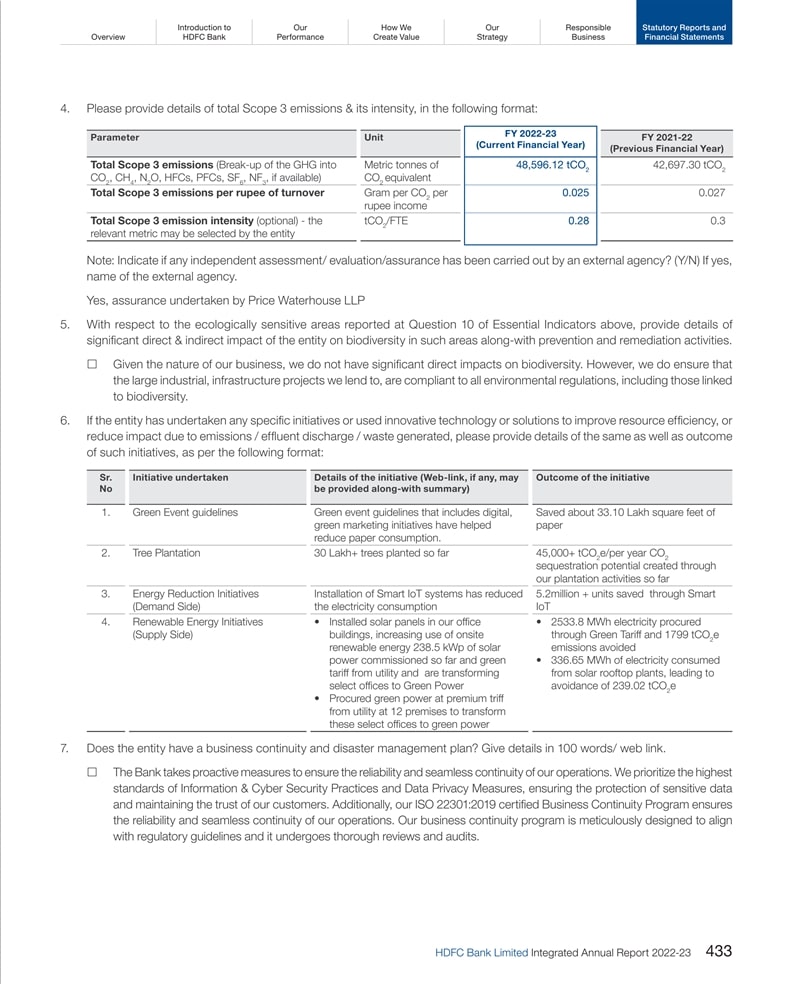

環境不僅僅是我們的能源消耗,我們已經開始在我們現有的和新的環境中實施其他綠色措施,包括廢物和水管理好好打扮一下。我們打算採取更全面的方法來減少我們在運營地點的環境足跡。我們已在印度綠色建築委員會(IGBC)註冊了1,990個項目 (辦公室和分支機構)進行認證。其中,截至2023年3月31日,不同城市的947個項目獲得了IGBC綠色室內評價體系的認證。我們即將推出的所有分支機構都將接受綠色認證評估。此外,我們的一些辦公室也獲得了LEED認證。IGBC的S綜合評級模塊涵蓋了生態設計方法、室內材料、節水、室內環境、能效和室內設計創新,在我們所有獲得認證的分支機構和辦事處都得到了認真的實施和卓越的評價。我們將環境可持續性放在首位,並一直在我們選定的地點使用經過GreenPro認證的材料,如膠合板、層壓板、地磚、天花板瓷磚、油漆、粘合劑、飾面和設備。此外,我們在我們的工程量清單和承包商招標過程中包括低VOC完成。温室氣體排放我們致力於在應對氣候變化和促進可持續做法方面發揮我們的作用,不僅在我們的運營中,而且在我們的整個價值鏈中。我們的排放清單包括我們在印度的業務排放,包括我們的公司 辦公室(301個)、貨幣櫃(33個)、培訓中心和賓館(26個)、數據中心(5*個)、分支機構(7,813個,不包括4個海外分支機構和DBU)和自動取款機(17,765個分支機構,不包括CDM),這與我們截至2023年3月31日向監管機構提交的 報告一致。從我們分佈的數萬個不同規模和性質的地點收集完整和準確的活動數據是我們面臨的主要挑戰之一,因此是一個戰略優先行動領域。我們分支機構運營的動態性質,其特點是在年度報告週期內同時開設和關閉多個分支機構,這進一步加劇了在報告年度的不同時間框架內準確確定 和監控我們所在地的活動水平的複雜性。我們正在不斷加強我們的數據收集流程,並探索合適的技術解決方案,以增強利益相關者對我們庫存完整性的信心 。我們正在不斷實施技術和管理解決方案,以減少我們的温室氣體足跡。我們在這方面的努力是以我們在32財年實現碳中性的承諾為指導的。我們推出了通過廣泛的自下而上協商過程設計的可操作的戰略路線圖,以朝着這一目標取得漸進和可衡量的進展。*1個自有數據中心在本年度關閉#表明範圍2排放量是使用基於市場的方法計算的。在23財年,我們範圍1的排放量佔我們總排放量的8%,範圍2#的排放量佔80%,範圍3的排放量佔我們總排放量的12%。在範圍1的排放總量中,柴油發電機的燃料消耗是主要貢獻者,佔55%,其次是公司自有車輛的燃料消耗,佔其餘45%。我們的範圍2排放包括與從世界銀行擁有或控制的、擁有並位於同一地點的數據中心的電網購買電力有關的排放。我們正在不斷採取措施,通過幹預我們自己的運營並通過與我們的數據中心服務提供商合作,尋求減少我們的範圍2排放的方法。今年,我們使用了基於位置和基於市場的方法來計算範圍2的排放量。 我們其他設施的電力消耗,加上航空旅行、汽車/出租車旅行、火車旅行、紙張和電子垃圾的排放,根據WRI温室氣體議定書的範圍3排放計算技術指南,構成了我們的範圍3的排放,涵蓋了5類和 6類和8類。目前,世界銀行只報告範圍3的第5、6和8類排放。78

我們的簡介如何我們負責任的報告和概述HDFC BankPerformanceCreate ValueStrategyBusinessFinancial聲明我們的範圍1排放量從22財年的20,876.97 TCO e增加到23財年的29,828.77 TCO e。這一增長主要可以歸因於報告年度員工活動的增加 導致差旅和燃料消耗等增加。在23財年,我們看到2#範圍內的排放量增加了19,173.33 TCO e,儘管我們的用電量中有2,533.2 8兆瓦時具有可再生能源屬性 (通過太陽能屋頂發電並通過綠色電價獲得)。這一增長也可以歸因於報告年度員工活動的增加。範圍2#電力排放地點,採用分層方法(3,06,840 TCO e)(%) 2估算能源消耗。對於有可用電力採購成本的地區,同樣的做法與5個州級電價一起被用來估計用電量。對於其他地點,使用針對氣候區域的內部得出的用電量基準來計算用電量。數據中心其他地點我們已將自動取款機確定為2#排放(TCO E)地點類別之一,我們 需要在收集實際能耗方面做出重大努力,儘管233,06,840財年自動取款機約佔總能耗的4%。2012財年90,571財年,我們的範圍3排放量比2012財年有所增加。 目前其他數據中心購買電力的排放量佔我們範圍2#總排放量5%的67%。WeScope 3排放。與持續增強我們的數據相比,我們的其他收集系統、流程和設施的排放量減少了3%。除了改善這些設施的治理機制外,還包括租用出租車(14%)、温室氣體旅行數據收集的準確性(12%)、紙張浪費(7%)、鐵路清點。 考慮範圍2#旅行(0.005%)和電子垃圾(0.005%)排放是我們的主要來源,也是我們第三類排放的主要來源。在温室氣體排放方面,我們優先加強從不同運營地點收集我們的用電量數據的機制。在第一階段,我們瞄準了我們的高消費地點,逐漸轉向其他地點類別。總體而言,在2013財年期間,可以獲得52%的地點的實際千瓦時數據,這些地點約佔總電能消耗的54%。對於剩餘的#,表明範圍2的排放量是使用基於市場的方法計算的。HDFC銀行有限公司綜合年報2022-23 79

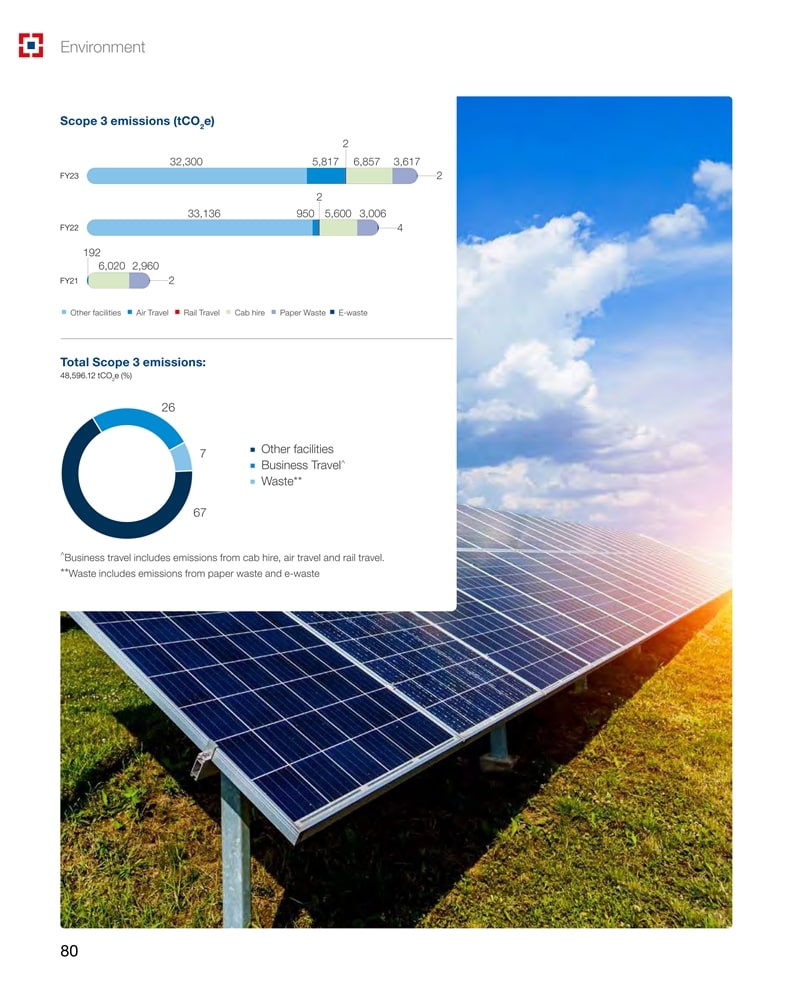

範圍3排放總量:48,596.12 TCO e(%)2 7其他設施商務旅行浪費**67^商務旅行包括出租出租車、航空旅行和鐵路旅行排放。**廢物包括紙張廢物和電子垃圾80

我們如何響應報告和概述HDFC BankPerformanceCreate ValueStrategyBusinessFinancial報表排放範圍排放源排放(TCO E)2 DG集中的柴油消耗量16,505範圍1公司自有車輛13,324範圍1總計29,829範圍2購買電力3,06,840範圍3類別8:上游 租賃資產在其他設施購買電力32,300出租車租用6,857類別6:商務旅行航空旅行5,817鐵路旅行2.43紙張廢物5,617運營-廢物2.3範圍3總計48,596注:範圍1排放包括世界銀行為其自有DG機組購買的2 2柴油燃燒產生的CO、N O和CH排放,以及在銀行擁有的車輛中燃燒各種化石燃料 。1.對於我們的大多數地點(超過90%),DG組的柴油消耗量在我們的財務數據庫中記錄為購買柴油的金額,並通過對不同州的柴油價格的估計轉換為柴油消耗量 。至於其餘10%的地點,我們已根據其他地點的柴油消耗量估計數字推算,作為我們的內部柴油消耗量基準。2. 用於購買化石燃料以供公司自有車輛使用的支出數據摘自S銀行財務管理系統,並使用這些數據通過對各州化石燃料價格的估計得出燃料消耗量(升/公斤)。對於其餘地點,使用全國平均燃料價格,並使用NCT的CNG價格平均值來估計CNG消費量。3.目前,製冷劑數據不包括在範圍1排放中,因為銀行正在整理製冷劑數據。世界銀行同時考慮了基於位置和基於市場的方法來計算其範圍2的排放量。範圍2排放包括可被視為處於世行運營控制之下的設施及其代管數據中心所消耗的電力產生的温室氣體排放。對這一類排放量的估算採用了分層辦法(即:(1)監測的用電量數據;(2)根據六個月以上具體地點的用電量趨勢估算的用電量;(3)根據採購成本和國家電價估算的用電量;以及(4)根據特定氣候區域內部得出的用電量基準估算的用電量。對於基於位置的方法,在所有情況下,都使用了中國電業局S(中央電力局)CO數據庫18版中的電網排放係數。而對於基於市場的方法2,排放係數0已考慮到從自備屋頂太陽能發電廠消耗/採購的電力和綠色關税範圍3排放估計:我們使用與範圍2相同的方法估計我們其他地點(即自動取款機)因購買電力而產生的排放量。根據S銀行財務管理系統的租用出租車的電子費用報告估計租用出租車的排放量,該報告已被用來計算行駛距離。使用了印度温室氣體方案中不同類別汽車的平均排放係數。對於國內航空、國際航空和鐵路旅行,出行特徵信息已從S銀行財務管理系統中提取,旅行里程 來自公開來源。國內航空旅行的排放係數取自印度温室氣體方案。鑑於,國際航空旅行排放量的計算是根據DEFRA政府排放換算係數進行的,用於温室氣體公司報告,商務旅行-空氣(2022)。紙張垃圾和電子垃圾的排放量是根據美國環保局最新版本的S温暖工具提供的填埋排放係數 根據提取的紙張垃圾和電子垃圾處置數據進行估算的。在23財年,我們的範圍1+2温室氣體排放強度分別下降了11%和11%Y-O-Y分別為每FTE和每克雷爾收入。温室氣體排放強度(範圍1+範圍2)*(TCO e/FTE)2温室氣體排放強度-(範圍1+範圍2)*(TCO e/INR鉻收入)2 0.22 TCO e/年2範圍1+2每噸鉻收入每年減少2 0.24 TCO e/年2範圍1+2每FTE排放量在23財年*温室氣體強度計算僅基於我們印度業務的温室氣體排放量(範圍1+範圍2),而總收入和員工總數也包括我們海外業務的收入和員工。#表示使用基於市場的方法計算了範圍 2排放量。HDFC銀行有限公司綜合年報2022-23 81

減少温室氣體排放的環境措施我們仍然致力於在組織內實施有意義的和系統驅動的變化,以降低我們運營的温室氣體強度。我們為供應方和需求方的幹預通過了公司一級的業務和採購指導方針。82

簡介我們如何響應報表和概述HDFC BankPerformanceCreate ValueStrategyBusinessFinancial報表是2014財年Smart的重點領域將在另外1,500個分支機構推廣基於物聯網的建築管理系統綠色項目(辦公室和分支機構)(目前在600個分支機構)2個項目IGBC白金認證的52個項目在105個分支機構安裝TPFC,19個IGBC銀牌認證機構,新的分支機構>2,000平方米。和後臺辦公室>50,000平方英尺英國《金融時報》隨着世行746項目安裝交流系統並提供服務 947個項目獲得了IGBC金牌認證變壓器/電能表的電力而947個項目在2023年3月31日獲得了IGBC認證自成立以來,800個項目在23財年獲得了認證幾個辦公室將更換舊的交流冷水系統冷水機組系統/IE5中的變速驅動器(VFD)/IE5到綠色電力塔裏福泵和在線管道清洗系統安裝了12個場所覆蓋2,533.8兆瓦時通過綠色政策採購電力正在探索開放訪問一個大型辦公場所1,799 MtCO碳節約2 HDFC銀行有限公司綜合年度報告2022-23 83

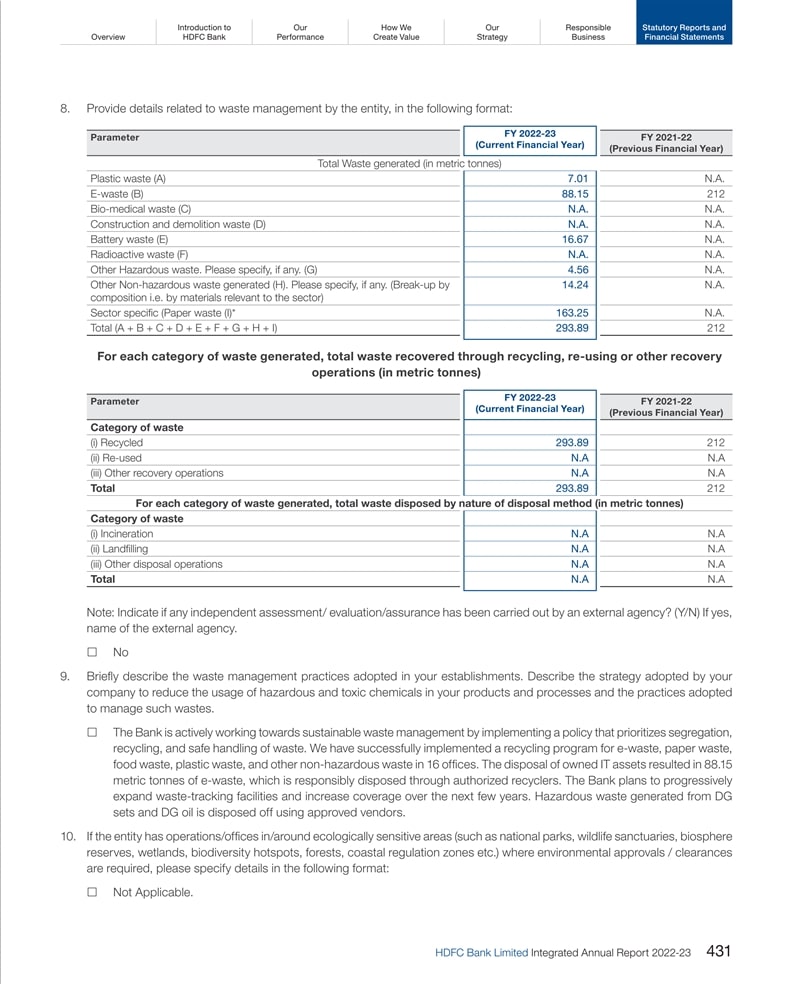

作為一家負責任的銀行,我們認識到我們對環境的影響超出了我們的核心業務。在我們努力解決我們運營範圍內的排放問題的同時,我們也認識到在我們的直接運營之外採取措施的重要性。因此,我們優先考慮了對減少我們價值鏈中的温室氣體排放有直接影響的兩個關鍵方面:減少廢物和植樹造林。我們的數字產品和服務,以及我們已經啟動了一個雄心勃勃的樹木種植園,實現了幾個內部和倡議的自動化,並已成功種植了30多個客户鏈接的流程和渠道,到目前為止,Lakh樹。該計劃不僅使我們能夠減少紙張浪費,還顯著減少了我們的温室氣體排放量。綠色活動指導方針不僅促進了我們零售營銷團隊推出的綠色活動排放,而且增強了我們的社會資本和關係資本。幫助節省了約33.10Lakh Sq。英國《金融時報》在 報告年度內的紙張數量。在我們的價值鏈中減少温室氣體排放我們的數字化流程和產品在紙的使用是不可避免的,我們正在幫助客户減少他們對再生紙的轉換。因此,訪問銀行和S相關排放的頻率增加了不到分行、自動取款機和辦公室的20%Y-O-Y在23財年,儘管相關減排增加了13% 。我們的客户羣。23財年163.25噸廢紙回收7.01噸塑料廢物23財年30棵LAKH+樹木種植至23財年45,000+TCO e/每棵 到目前為止,通過我們的種植園活動創造了2 CO封存潛力2我們的目標是逐步實現對我們運營產生的廢物的可持續管理。我們正在將廢物管理政策正規化,該政策優先考慮分離和回收,提高環境意識,並確保廢物的安全處理和儲存。我們分配明確的角色和責任,遵守法律要求,並致力於將廢物產生降至最低。雖然我們一直在不斷努力減少我們的設施產生的廢物,但在報告年度內,我們已經向前邁出了重要的一步,在我們的幾個地點實施了幾個廢物類別的有效回收計劃。這一擴展加強了我們對促進循環經濟和將負面環境足跡降至最低的承諾。84

我們如何響應報告和概述HDFC BankPerformanceCreate ValueStrategyBusinessFinancial報表通過積極努力實現更可回收的運營(以公噸為單位)可持續的未來併發揮我們的作用來應對全球水資源挑戰 從處置中轉移出來的廢物。在我們的IGBC認證分支機構中從處置中轉移(以公噸為單位)(以公噸為單位),1非危險廢物272.65272.65所有衞生間都配備了a)塑料垃圾7.017.01低流量沖水和低流量固定裝置;b)電子垃圾88.1588.15小便器是基於傳感器的帶有紙張163.25163.25流量為1至1.5的低通過濾器d)其他無害垃圾14.2414.24(LPF)。通過這些措施,大多數e)電池浪費16.6716.67我們的綠色 分支機構能夠2危險廢物21.2421.24實現27-30%的節水超過a)DG油4.564.56 UPC(I)基線。運營層面的估計總用水量293.89293.89注:此處提到的廢物數量僅包括我們的設施產生的廢物,這些設施已實施廢物分類和回收,但電子廢物除外,其中包括來自其他地點的IT電子廢物。2013財年的強度也約為21.67億個地點。我們不產生工業我們處理五種類型的非通過內部協商和廢水。然而,對於污水 危險廢物:電子廢物,與我們的供應商建立了紙張合作伙伴關係,我們將處理產生的廢物、食物垃圾、塑料垃圾,我們正在擴大設施的覆蓋範圍 通過安裝污水和其他非危險廢物來積極措施。我們在一些較大的公司跟蹤我們的幹廢物處理廠,認識到我們有責任確保(包括電子廢物) 逐步恢復辦公場所。所有這些廢物都被處理掉,並在接下來的幾年裏擴大規模。在負責任的時候。對於幹廢物,我們有一些地點,廢柴油除了我們的運營,我們還實施了廢物分類 ,是由於DGan Impact的運營產生的,而不是我們在16個辦公室的運營回收。通過與這些辦公室合作,所有被歸類為危險邊界的乾燥廢物都被收集起來,並使用 批准的社區進行廢物處理,以節約用水,並通過授權供應商授權供應商進行處理。有關最終回收這些廢物的詳細信息,請參閲我們的《2013財年社會--處置我們擁有的IT水利社區》一章。資產導致了87.82的產生由於水作為寶貴的噸電子垃圾和電池資源的價值,我們明智地使用水。除了0.33噸其他用途外,我們的用水量僅限於電子垃圾和來自我們非IT部門的電池,用於選定地點的國內運營。我們和飲酒。在我們的大多數地點,我們確保我們的電子垃圾和電池-從市政或第三方獲得的水-通過授權的供應商進行處理。我們致力於讓回收商減少用水量,並對其進行準確測量和監控。作為這一承諾的一部分,我們計劃在我們的一些地點安裝88.15噸基於物聯網的水產生的電子垃圾 和水錶。在未來幾年的2013財年,我們將分階段擴大這一覆蓋範圍。293.89噸通過採用節水實踐和技術,我們在2013財年HDFC銀行有限綜合年度報告2022年至2385年中回收了全部廢物

環境TCFD披露HDFC銀行認識到監管機構、投資者和客户對企業,特別是銀行和金融機構面臨的氣候風險的日益擔憂。今年是我們就氣候相關財務披露問題工作隊的建議開展工作的第三個年頭,該建議為識別與氣候有關的風險和機會、評估有效的應對措施以及向利益攸關方傳達重要信息提供了一個有用的框架。治理世行擁有董事會批准和治理的ESG政策框架和環境政策,確定S世行的環境風險和影響,包括氣候變化帶來的風險和影響。CSR和ESG 86

我們的簡介如何我們負責任的狀態報告和概述HDFC BankPerformanceCreate ValueStrategyBusinessFinancial聲明董事會委員會監督世行S可持續發展和氣候變化倡議。該委員會監督和監督ESG框架、環境政策、可採取的行動和由管理層ESG頂點理事會和ESG工作組制定和執行的舉措。該委員會還監督和監測S銀行的ESG披露,突出S銀行ESG的業績和材料的優先順序 主題。ESG頂點理事會是一個高級管理層理事會,負責管理和審查推動世行ESG議程(包括氣候變化)的三個ESG工作組的進展情況。該委員會負責制定和指導世行的ESG戰略。關於該委員會產生的可採取行動的最新情況將進一步向董事會的CSR&ESG委員會報告。ESG工作組向ESG頂點理事會報告,並負責推動S銀行ESG戰略和路線圖,以實現既定目標,包括氣候變化目標。有三個工作組可以更好地聚焦和監測:環境工作組、社會與治理工作組和產品責任工作組。環境工作組設定了目標,並確定了在排放、能源、水和廢物領域的改進機會。產品責任小組負責研究我們投資組合和貸款中的環境與社會(E&S)風險,包括氣候風險,同時在E&S領域尋找新的商機。它還負責可持續融資框架的正規化和流程,以識別貸款中的ESG風險,與客户就包括氣候變化在內的ESG進行接觸,以及就TCFD建議採取的行動(包括壓力測試)。每季度召開一次會議的董事會CSR&ESG委員會將更新氣候變化倡議。世行擁有專門的ESG垂直部門,與幾個內部和外部利益攸關方合作,推動ESG議程,包括管理、緩解和報告氣候指標。集團負責人(CSR和ESG)每季度向董事會報告,擔任ESG頂尖理事會主席,該理事會通過三個工作組推動ESG和氣候變化戰略。管理層ESG理事會和工作小組以及董事會的CSR和ESG委員會因此審查行動計劃、目標、當前業績對照目標、內部業務單位和員工為減輕氣候變化影響而採取的舉措等。董事會委員會還幫助制定和審查業績目標,從而為這些目標制定年度預算。由首席風險官領導的世行S風險團隊帶頭對世行S的投資組合進行評估和氣候風險關聯分析。信貸員通過全面的ESG和氣候變化評估框架評估E&S的整體風險,特別是氣候風險,作為其批發企業借款人整體信用評估的一部分 。世行一直在向碳披露項目(CDP)報告其氣候變化戰略、風險、機會和排放。從氣候風險評估的角度,我們將評估近期到中期的物理風險和過渡風險的優先順序。需要考慮的一些關鍵參數包括温室氣體排放、空氣污染物和部門和借款方一級的氣候過渡風險路徑。與氣候有關的風險主要有兩類:1)實物風險(急性和慢性):極端天氣事件(洪水、龍捲風等)造成的經濟損失(財產和資產的實物損失)歸因於氣候變化2)過渡風險:向低碳經濟調整的可能過程及其對金融資產和負債價值的影響。我們正在積極探索對氣候風險進行建模和評估的框架。為此,我們與一家獨立的全球機構合作,為評估氣候過渡風險提供模型。此外,我們致力於獲取細粒度數據和利用BRSR數據來加強我們的氣候風險評估工具和進行情景分析。鑑於氣候風險是世行面臨的新風險和長期風險,我們將考慮採用合適的方法/途徑來分析世行S在不同氣候情景下的風險敞口。HDFC銀行有限公司綜合年報2022-23 87

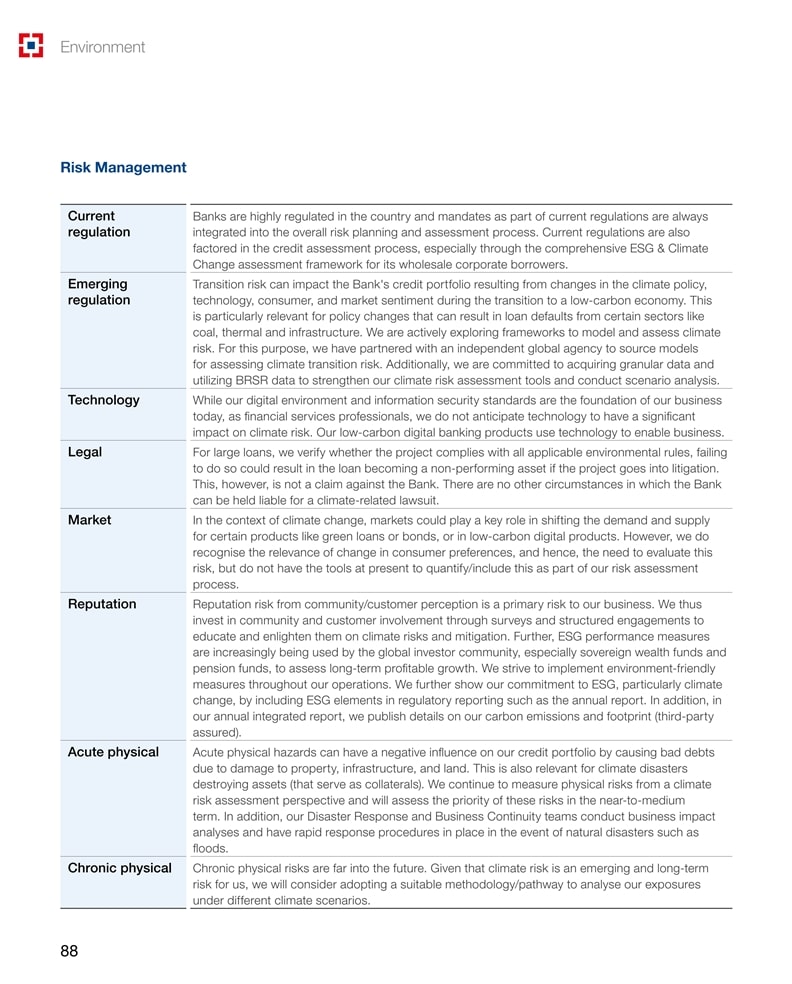

環境風險管理目前,銀行在該國受到高度監管,作為當前法規的一部分,銀行的任務總是被納入總體風險規劃和評估過程。信用評估過程中也考慮了當前的法規,特別是通過針對其批發企業借款人的全面ESG和氣候變化評估框架。新出現的轉型風險可能會影響S銀行的信貸組合,原因是轉型期間氣候政策、法規、技術、消費者和市場情緒的變化低碳經濟。這與政策變化尤其相關,這些政策變化可能導致煤炭、電力和基礎設施等某些行業的貸款違約。我們正在積極探索建模和評估氣候風險的框架。為此,我們與一家獨立的全球機構合作,尋找評估氣候過渡風險的模型。此外,我們致力於獲取細粒度數據並利用BRSR數據來加強我們的氣候風險評估工具並進行情景分析。雖然我們的數字環境和信息安全標準是我們今天業務的基礎,但作為金融服務專業人員,我們預計 技術不會對氣候風險產生重大影響。我們的低碳數字銀行產品使用技術來實現業務。對於大額貸款,我們核實項目是否符合所有適用的環境規則,否則,如果項目進入訴訟程序,可能會導致貸款成為不良資產。然而,這並不是對世行的索賠。在其他情況下,世行不能對與氣候有關的訴訟承擔責任。在氣候變化的背景下,市場可能會在改變某些產品的需求和供應方面發揮關鍵作用,比如綠色貸款或債券,或者低碳數字產品。然而,我們確實認識到消費者偏好變化的相關性,因此需要評估這一風險,但目前沒有工具將其量化/納入我們的風險評估流程 。反駁社區/客户認知的反駁風險是我們業務面臨的主要風險。因此,我們通過調查和有組織的參與來投資於社區和客户的參與,在氣候風險和緩解方面對他們進行教育和啟發。此外,全球投資界,特別是主權財富基金和養老基金,越來越多地使用ESG業績衡量標準來評估長期盈利增長。我們努力在我們的整個運營中實施環境友好型措施。我們通過在年度報告等監管報告中納入ESG要素,進一步表明了我們對ESG,特別是氣候變化的承諾。此外,在我們的年度綜合報告中, 我們公佈了我們的碳排放量和碳足跡的詳細信息(第三方保證)。嚴重的物質危害可能會對我們的信貸組合產生負面影響,因為它會因財產、基礎設施和土地的破壞而導致壞賬。這 也與氣候災害破壞資產(作為抵押)有關。我們將繼續從氣候風險評估的角度衡量實物風險,並將在 中評估這些風險的優先級近至中等學期。此外,我們的災難響應和業務連續性團隊進行業務影響分析,並在發生洪水等自然災害時制定快速響應程序。慢性生理風險遠在未來。鑑於氣候風險對我們來説是一種新出現的長期風險,我們將考慮採用適當的方法/途徑來分析我們在不同氣候情景下的風險敞口。88

HDFC BankPerformanceCreate ValueStrategyBusinessFinancial聲明關於我們的ESG戰略和氣候變化的更多詳細信息,它推動了全面方法的重要性,這種方法不僅針對我們的內部運營實踐,而且 擴展到我們的外部融資活動,在ESG戰略和可持續金融一章中提供。本章還強調了我們在可持續金融領域的重點領域,包括過渡融資、與借款人的接觸以瞭解他們的最佳做法、對氣候變化的看法和淨零目標。雖然我們的貸款程序是以借款人和市場需求為導向的,但S銀行的信貸敞口在眾多行業中都很多樣化,沒有一個行業高度集中。因此,S銀行對生態/社會敏感行業的信貸敞口的負面影響微乎其微。此外,作為我們 信用政策的一部分,我們不會為建立新的生產/消費單位提供融資臭氧消耗物質(氯氟化碳11、氯氟化碳12、氯氟化碳113、四氯化碳、甲基氯仿、哈龍1211、1301、2402)和從事使用氯氟化碳製造氣霧劑的中小型單位。指標和目標我們已經提出了一個雄心勃勃的目標,即在32財年實現範圍1和範圍2排放的碳中性,並已將我們的運營調整為逐步嚴格的內部基準,以提高我們的能源表現和可再生能源的整合。如果是2014財年,我們將對照 內部基準和目標來評估我們的業績,並在需要時採用最佳可用的技術和實踐來重新調整我們的綜合戰略。此外,我們渴望加強我們對資助氣候變化解決方案的承諾,如能源轉型、可再生能源、能源效率、可持續交通、綠色建築、氣候智能農業等,並已着手審查我們融資的排放和與碳相關的資產敞口, 意在制定關鍵績效指標並設定目標,以跟蹤幫助我們的客户和客户過渡到可持續、低碳經濟的進展。HDFC銀行有限公司綜合年報2022-23 89

以客户為中心在我們所做的每一件事中都以客户為中心客户是我們生存的關鍵, 客户至上是推動我們成為世界級印度銀行的五大核心價值觀之一。M A N A G I N G C U S T O M E R I N T R A C T I O N N S A N D F E E D B A C K服務質量倡議網絡推廣系統(NPS)-申訴無限微笑贖回服務質量倡議和申訴補救銀行一直致力於改善客户體驗,並在從分行銀行、電話銀行、網絡銀行、手機銀行、WhatsAppBanking、長榮聊天機器人和S社會關懷處理銀行在內的多個渠道採取了全面的方法 。此外,本行亦即興推出以關係為本的銀行計劃,引入虛擬關係經理(VRM)計劃,以個人化的方式迎合不同的金融需要。為了改善客户服務,世行實施了定義、衡量和改進三步戰略.世行已建立健全的流程,不僅在各個接觸點定期監測和評估服務質量水平,而且還通過質量倡議小組在產品和流程層面進行監測和評估。為持續提升服務質量, 服務質量團隊定期對各種產品、流程和渠道進行審核。世行還為其主要面向客户的渠道創建了唯一的服務質量指數(SQI),該指數衡量他們在關鍵客户服務參數上的表現,並幫助改進這些指標。正如我們董事會批准的申訴補償政策所反映的那樣,銀行將客户服務滿意度放在首位。公眾可以在我們的網站上和我們的分支機構 上訪問申訴補償政策。本行接獲客户投訴,主要涉及借記卡/信用卡、網上銀行、賬户操作、貸款及墊款等(請參閲董事S報告附件7)。世行S服務質量團隊和申訴申訴機制正在進一步加強,優先考慮及時解決投訴。世行正致力於及時向客户提供最新情況和90

我們的簡介如何我們負責的報表和概述HDFC BankPerformanceCreate ValueStrategyBusinessFinancial報表銀行參與了印度央行在全國範圍內開展的密集客户意識運動,以提高客户對其在客户服務標準方面的權利和責任的認識,以及受監管實體提供的內部申訴申訴和印度央行的替代申訴申訴機制。世行的目標是通過將意識傳播到該國最遙遠和最偏遠的地區來接觸到未到達的客户。該倡議還旨在提高客户對自我保護措施的認識,以防範日益增多的數字和電子金融欺詐事件。確保他們的投訴 由專職人員根據監管準則處理。S銀行董事會批准的保護政策限制了客户在未經授權的電子銀行交易中的責任。除了客户意識講座外,您的銀行還致力於實施基於技術的風險控制,以遏制金融欺詐的威脅。本行邀請及檢討不同層級的客户服務表現、服務質素及申訴糾正,包括分行級客户服務委員會、客户服務常務委員會及董事會客户服務委員會。使用Net Promoter 系統(NPS)構建以客户為中心的文化。我們世行相信,提供卓越的客户體驗是偉大產品的強大差異化因素,也是持續競爭優勢的關鍵。無限微笑計劃的主要目標是建立員工行為和實踐,從而導致以客户為中心的行動和持續改進。去年,我們啟動了對關鍵行程的評估,確定了改善客户體驗的行動領域,並實施了幾項關鍵計劃。這使我們的新能源供應計劃在過去一年穩步改善。今年,我們以對客户的承諾為基礎,擴大了無限微笑計劃的覆蓋範圍,我們 推出了新旅程、新劇集和新產品,以確保覆蓋範圍更廣。對客户的關注增加了對關鍵利益相關者的常規節奏和嚴謹的關注對行動的跟進 已成為無限微笑的基石。該計劃現在包括關鍵情節,包括登機旅程、客户説明、自動取款機交易。我們現在覆蓋了140多集,並在23財年聯繫了約1億名客户以獲取反饋。我們的無限微笑計劃依賴於三個精心設計的支柱:傾聽;學習;以及法案,使我們能夠將客户反饋引領的轉型作為一項紀律嵌入到我們的系統中,挑戰被認為是標準的東西,並提供使我們躋身最佳服務品牌之列的客户體驗。T R A N S F O R M I N G S C O R E T OS Y S T E M S 聽取審查和解決問題客户的行動反饋3.2 Mn663.2 LAKH+反饋捕獲的BU NPS分數*跨關鍵渠道、關鍵事件和關鍵產品行程進行的會議 *自下而上的NPS分數HDFC銀行有限公司綜合年報2022-2391

以客户為中心這一定義明確的體系建立在分數的基礎上,要求組織的每個級別都嚴格關注客户和員工關係的質量 。為了培養個人學習和激勵一線員工正確對待客户,我們創建了一個倡導組織,以確保1.持續的領導承諾將創造更多推動者和更少詆譭者作為建立服務第一文化的使命2.更多地關注瞭解客户需求以實現客户同理心,通過批評者 敬業精神直接從客户那裏聽到積極和建設性的反饋,使他們能夠支持改善客户體驗的行動。3.強大的運營和分析基礎架構客户體驗 轉型團隊領導這項工作,並負責保持嚴謹。它聚集在各個部門,目的是推動服務客户的使命,並將客户的聲音帶入決策制定 4.可靠和值得信賴的指標我們使用Net Promoter Score(NPS)品牌作為微笑得分,這是一種簡單易懂的可靠和有價值的指標。我們現在嵌入了微笑評分和客户反饋作為用於測量過程效率的由外而內的視角。無限微笑計劃是一個通過豐富客户和員工的生活來實現增長的實用框架。這相當於商業上的金科玉律:待人如己。在我們從Score過渡到系統的抱負的指引下,我們一直致力於將解決客户問題的流程制度化,這些問題超出了衡量標準,並創建了以客户為中心和敏捷性的文化。我們不僅希望預測並對不斷變化的客户期望做出反應,而且還希望向客户提供一個使我們比競爭對手更具吸引力的建議。有鑑於此,我們以基於訂閲的產品NPS稜鏡®的形式訂閲了核動力源的競爭性基準。在銀行類20多家競爭對手中,HDFC Bank在整體品牌NPS排行榜上名列前茅。我們致力於建立一種關注客户的文化,並不斷努力讓組織中的每一個人都參與進來,這確保了我們的持續改進,從而促進了客户對S品牌的倡導。品牌NPS值(指數)|銀行業 類別來源:NPS稜鏡®基準報告(2022年)。NPS Prism®是貝恩公司的註冊商標。競爭銀行的名稱故意隱藏在HDFC銀行的分數索引中。競爭銀行不包括純信用卡提供商92

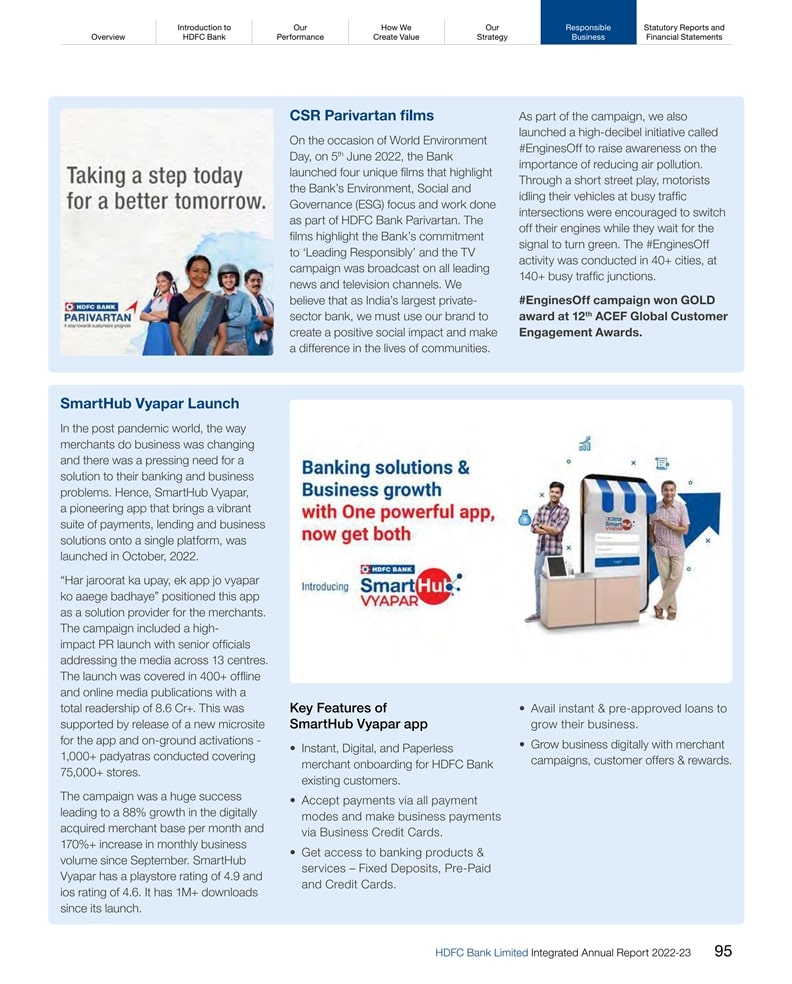

我們的簡介如何我們負責任的報表和概述HDFC BankPerformanceCreate ValueStrategyBusinessFinancial陳述了我們以客户為中心的一些倡議維吉爾阿姨作為一傢俱有社會責任感的公司和銀行業的領導者,我們理解在數字支付時代教育公眾安全銀行實踐的重要性。儘管欺詐者的策略在不斷演變,但我們實施了多項舉措,以提高員工和客户的欺詐意識。意識到傳統的金融安全美國存托股份已經失去了吸引力,我們抓住了這個機會,通過印度人對寶萊塢和社交媒體影響力的熱愛來吸引他們。介紹我們的安全銀行影響力人士Vigil Aunty成為我們的戰略,以娛樂的方式教育和保護印度人免受欺詐者的傷害。我們在獨立日第75天通過主要報紙的大量公告推出了Vigil Aunty。為了最大限度地擴大影響範圍,我們在Facebook、Instagram和Josh等平臺上製作了以Vigil Aunty為主角的主題和情景教育視頻,在這些平臺上,有影響力的人生成的內容蓬勃發展。通過這些渠道,我們讓我們的客户瞭解金融詐騙犯使用的最新策略,使他們能夠檢測網絡詐騙企圖並確保 安全。此外,我們開發了WhatsApp聊天機器人(729 0030 000),以提供實時更新和對最新新聞和欺詐的洞察。在短短6個月的時間裏,Vigil Aunty獲得了驚人的146MN+,並建立了超過230萬的專用粉絲基礎。作為我們承諾的一部分,我們舉辦了5,900多個培訓方案,使超過62,500名客户受益,其中包括老年人、自助團體和執法機構。除了意識之外,我們還主動跟蹤了在線欺詐和漏洞,主要關注於保護我們的HDFC銀行客户。利用強大的工具,我們監控了谷歌和社交媒體渠道上的欺詐者。我們迅速識別並刪除了與HDFC銀行虛假關聯的虛假客户關懷號碼、社交媒體個人資料、Twitter賬號和求職頁面。我們刪除此類欺詐性實體的響應時間為在24-48小時內。從2022年9月到2023年3月,我們成功地拆除了超過82692個假冒檔案、1500個假冒鏈接和1900個欺騙性聯繫人,有效地降低了風險,保護了客户利益。HDFC銀行有限公司綜合年報2022-23 93

基於BSE數據的市值排名第一截至2021年12月31日,我們堅持以客户為中心的核心價值觀,將客户放在我們所有業務的核心位置,擴大了我們的信用卡產品組合,以滿足不同客户羣的不同需求和偏好。通過各種合作伙伴關係和利益,我們已經滿足了客户的出行需求;鑑於鐵路仍然是印度的支柱,也是大多數印度人首選的出行方式,我們推出了一種新產品來服務這一羣客户。我們 與IRCTC合作推出了IRCTC HDFC銀行信用卡。這張卡在通過IRCTC網站和Rail Connect移動應用程序購買火車票方面節省了最大的成本。我們還通過客户互動意識到,許多尋求更大好處的超級優質客户,節日款待4.0:通過我們的節日款待4.0帶回節日的歡呼,我們的目標是鼓勵我們的客户像以前一樣慶祝節日,並 改變過去兩年國家見證的温和的節日慶祝活動。為了讓這個節日更大更好,今年S的主題是Tyohaar Ko bada Banayein。為 信用卡、貸款和EasyEMI獨家優惠提供了10,000+個優惠,而更高的獎勵得不到充分的服務。為了滿足這一富裕客户羣的需求,我們推出了Regalia Gold信用卡。我們通過在信用卡、貸款和Easy EMI上提供10,000+優惠來支持這項活動。我們首次創建了針對特定地區的獨家頁面,提供超過5000多個超本地化優惠,以推廣地區節日風味。這項活動在內部和外部媒體渠道上得到了積極的宣傳, 特別關注推動數字業務。這一大型活動也得到了現場支持,1.60個LAKH+網點、經銷商和DSA、6,500多個分支機構和23,000多個激活活動都得到了支持。這張卡在各種流行品牌的奢華旅行、生活方式和購物體驗上提供獨家優惠和 無與倫比的優惠。94

簡介我們如何響應報表和概述HDFC BankPerformanceCreate ValueStrategyBusinessFinancial報表SmartHub Vyapar在疫情後的世界推出,商家的經營方式正在變化,迫切需要解決他們的銀行和業務問題。因此,SmartHub Vyapar於2022年10月推出,這是一款開創性的應用程序,將一套充滿活力的支付、貸款和商業解決方案整合到一個平臺上。Har Jaroorat ka upay,ek應用Jo Vyapar Ko aegge Badhaye將該應用定位為商家的解決方案提供商。這場運動包括一次高影響力的公關活動,高級官員在13箇中心向媒體發表講話。400多家線下和在線媒體出版物對此次發佈進行了報道,總讀者人數為8.6Cr+。支持這一點的是為該應用程序發佈的新微型網站和現場激活1,000多個padyatra,覆蓋75,000多家門店。這項活動取得了巨大的成功,自9月份以來,數字收購的商户數量每月增長88%,月業務量增長170%以上。SmartHub Vyapar的Playstore評分為4.9,iOS評分為4.6。自發布以來,它的下載量已超過100萬次。CSR Parivartan電影在2022年6月5日世界環境日之際,世行推出了四部獨特的電影,突出了世行對S環境、社會和治理的關注以及作為巴黎世行的一部分所做的工作。這些影片突出了S銀行對負責任領導的承諾,電視宣傳活動在所有主要新聞和電視頻道播出。我們認為,作為印度最大的私營銀行S,我們必須用我們的品牌創造積極的社會影響,改變社區的生活。SmartHub Vyapar應用程序的主要功能是為HDFC銀行現有客户提供即時、數字和無紙商户入職。他們接受所有支付模式的付款,並通過商業信用卡進行商業支付。他們可以使用銀行產品和服務,包括定期存款、預付和信用卡。作為活動的一部分,我們還發起了一項名為#EnginesOff的高分貝倡議,以提高人們對減少空氣污染重要性的認識。通過一場街頭短劇,在繁忙的交通路口閒置車輛的駕車者被鼓勵在等待綠燈變綠時關掉引擎。#EnginesOff活動在40多個城市、140多個繁忙的交通路口進行。#EnginesOff Campaign在第12屆ACEF全球客户參與獎上獲得金獎。I.獲得即時和預先批准的貸款以發展其業務。通過商家活動、客户優惠和獎勵以數字化方式發展業務。HDFC銀行有限公司綜合年報2022-23 95

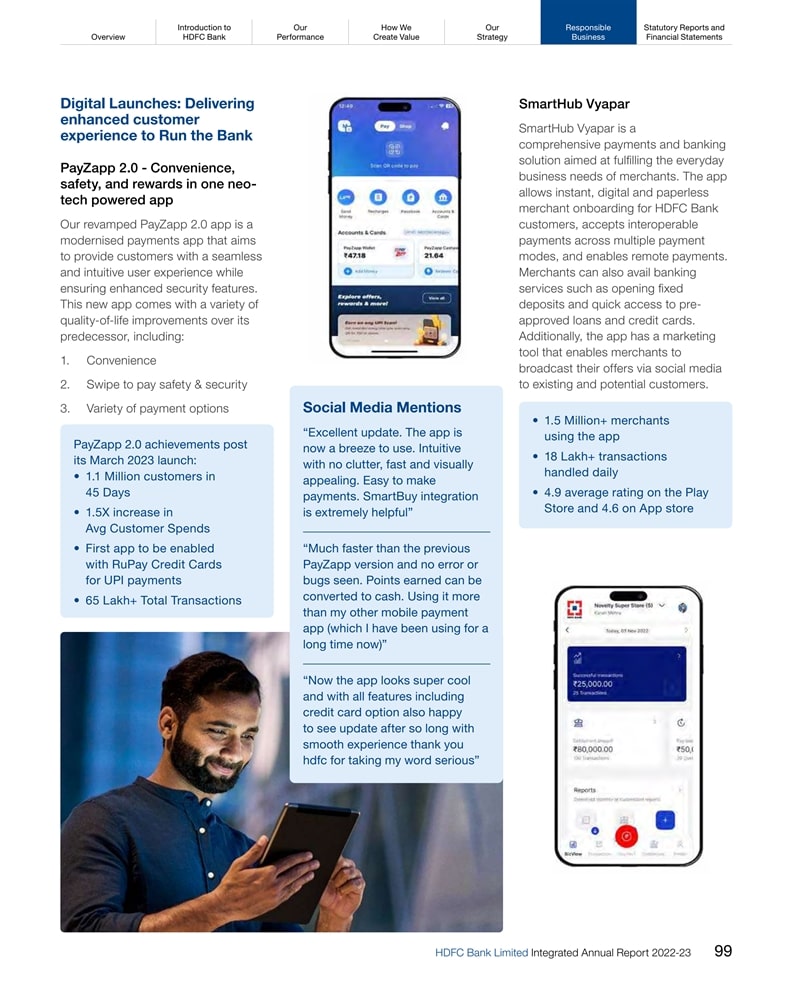

未來準備好的數字銀行使銀行業務變得簡單、安全和以服務為中心我們在技術轉型議程上取得了幾大進展,提供安全的服務仍然是我們的優先事項。我們的願景是為我們的客户提供最好的新銀行體驗,為了實現這一目標,我們繼續 創造讓銀行業務變得輕鬆、用户友好和安全的產品。技術和數字化在將HDFC銀行定位為印度金融服務業領先者的過程中發揮着至關重要的作用。這進一步得到了我們的戰略支柱的支持,這些支柱構成了我們未來幾年願景的基礎,並指導我們始終如一的業績。我們將這些定義為:轉變銀行:轉變銀行支柱代表HDFC 銀行S致力於徹底改變我們的基礎設施、系統和流程,以滿足數字時代不斷髮展的需求。它包含旨在擁抱新興技術、實施創新解決方案和在整個銀行推動變革性變革以保持技術進步前沿的戰略舉措。管理銀行:這一支柱的重點是確保我們現有平臺和系統的平穩運行和可靠性, 優先維護我們技術基礎設施的健壯性、可擴展性和彈性,為我們的客户提供無縫和安全的體驗。*培養能力/COE:在這一支柱下,我們專注於培養我們在關鍵技術創新方面的內部能力和專業知識,以建立卓越中心(COE),作為知識中心,促進數據分析、網絡安全、用户體驗設計和軟件開發等領域的卓越。*培養技術人才:它強調我們致力於吸引、開發和留住我們組織內的頂尖技術人才,利用他們的技術技能和專業知識建立高績效的員工隊伍, 在這個競爭激烈和快節奏的技術格局中推動創新並支持數字化轉型。請參考我們在PG 104(人力資本)上對人才的總體方法這些強大的戰略支柱構成了我們未來努力的框架,使我們能夠有效地利用技術並推動金融服務領域的創新。96