附錄 99.2

2024 年 1 月 16 日收購卡羅爾斯餐廳集團有限公司(納斯達克股票代碼:TAST)1

漢堡王公司有限責任公司的專有信息。TM and Copyright 2024 Burger King Company LLC 本演示文稿包括某些披露,其中包含1995年《私募證券訴訟改革法》所指的 “前瞻性陳述” 和加拿大證券法所指的前瞻性信息,包括但不限於與合併相關的陳述,包括財務估計和有關合並預期時間、完成和影響的聲明。我們將所有這些稱為前瞻性陳述。前瞻性陳述本質上是前瞻性的,因此受風險和不確定性的影響。這些前瞻性陳述通常可以通過使用諸如 “活着”、“預期”、“期望”、“打算”、“估計”、“計劃”、“繼續”、“將”、“可能”、“會”、“會”、“會”、“將”、“目標”、“潛力” 等詞語和其他類似的表述來識別。前瞻性陳述,包括有關合並的聲明,均基於印度儲備銀行當前的預期和假設,包括印度儲備銀行對印度儲備銀行收購卡羅爾斯所尋求的收益以及此次收購對印度儲備銀行和卡羅爾的潛在影響的看法和預期。由於前瞻性陳述與未來有關,因此它們會受到固有的不確定性、風險和不確定性的影響。可能導致實際業績與此類計劃、估計或預期存在重大差異的重要因素、風險和不確定性包括但不限於:(i) 按預期的條款和時間完成合並,包括獲得卡羅爾股東所需的股東批准、所需的保守黨批准以及滿足其他條件才能完成合並;(ii) 提出競爭要約或收購提案的風險;(iii) 可能與合併有關的潛在訴訟對印度儲備銀行、卡羅爾或卡羅爾的董事、經理或高級管理人員提起訴訟,包括與之相關的任何結果的影響;(iv) 卡羅爾留住和僱用關鍵人員的能力;(v) 宣佈或完成合並對卡羅爾業務關係的潛在不利反應或變化;(vii) 立法、監管和經濟發展;(vii) 潛在的業務不確定性,包括待定業務關係的變化可能影響卡羅爾財務業績的合併;(viii) 合併懸而未決產生的負面影響;(ix) 合併帶來的協同效應和其他利益可能無法完全實現或可能需要比預期更長的時間才能實現的風險,(x) 合併可能比預期更昂貴的可能性,包括由於意外因素或事件造成的;(xi) 發生任何可能導致終止合併的事件、變化或其他情況;以及 (xii) COVID-19疫情、烏克蘭戰爭、中東衝突的影響和持續影響東方及相關的宏觀經濟壓力,例如通貨膨脹、利率上升和貨幣波動,影響我們的經營業績、業務、流動性、前景和餐廳運營業績,以及印度儲備銀行和卡羅爾截至2022年12月31日和1月1日財年的10-K表年度報告中 “關於前瞻性陳述的特別説明” 和 “風險因素” 標題下列出的其他風險和不確定性,分別是 2023 年以及我們不時歸檔的其他材料,或向美國證券交易委員會(以下簡稱 “SEC”)提供或向加拿大證券監管機構提交。無法保證合併會完成,也無法保證合併將在我預期的期限內完成。不應將這些因素解釋為詳盡無遺,應與其他前瞻性陳述一起閲讀。前瞻性陳述僅涉及截至聲明發表之日的事件。除非法律要求,無論是由於大量新信息、未來發展還是其他原因,印度儲備銀行不承擔任何公開更新或審查任何前瞻性陳述的義務。如果其中一項或多項風險或不確定性得以實現,或者如果我們的基本假設被證明不正確,我們的實際結果可能與這些前瞻性陳述可能表達或暗示的結果存在重大差異。我們提醒,您不應過分依賴我們的任何前瞻性陳述。您應特別考慮本來文中提出的可能導致實際結果差異的因素。此外,新的風險和不確定性不時出現,我們無法預測這些事件或它們將如何影響印度儲備銀行。本演示文稿中的信息是漢堡王公司有限責任公司的專有信息。本演示文稿提到了卡羅爾斯餐廳集團的息税折舊攤銷前利潤和調整後的息税折舊攤銷前利潤。息税折舊攤銷前利潤是指扣除所得税、利息支出以及折舊和攤銷前的淨收益(虧損)。調整後的息税折舊攤銷前利潤是指調整後的息税折舊攤銷前利潤,不包括減值和其他租賃費用、股票支出補償、餐廳開業前成本、高管過渡、非經常性訴訟和其他專業費用以及其他收入,淨額。安全港聲明 2

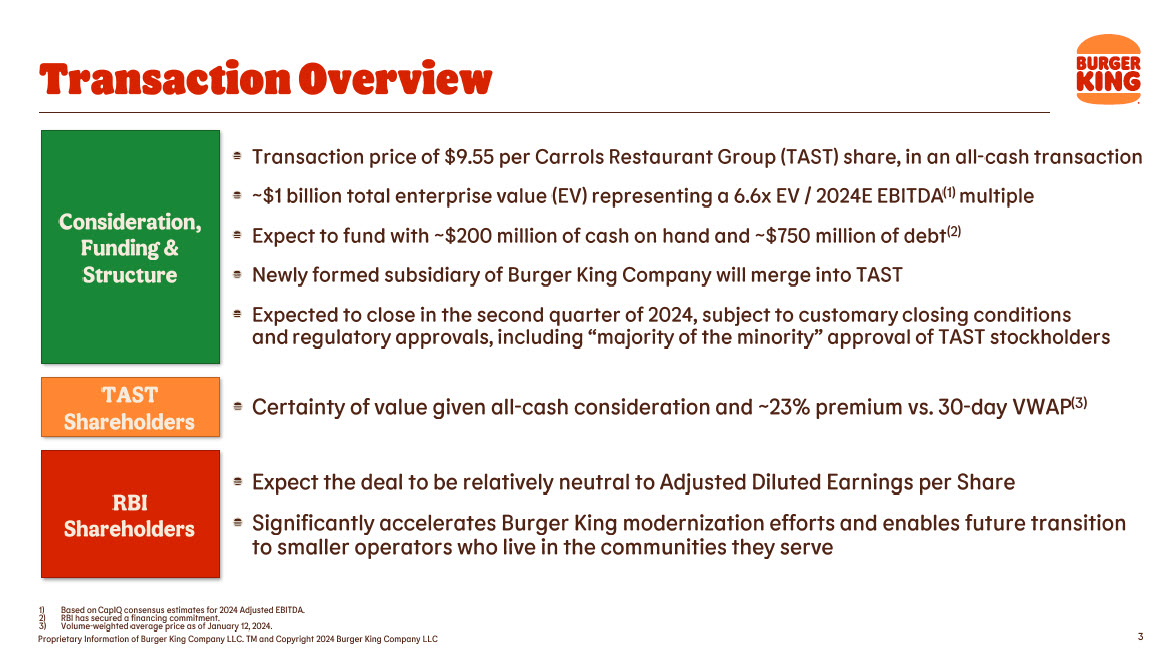

漢堡王公司有限責任公司的專有信息。TM and Copyright 2024 Burger King Company LLC 3 1) 基於CapIQ對2024年調整後息税折舊攤銷前利潤的共識估計。2) 印度儲備銀行已獲得融資承諾。3) 截至2024年1月12日的交易量——加權平均價格。交易概述每股卡羅爾斯餐廳集團(TAST)的交易價格為9.55美元,全現金交易的企業總價值(EV)約為10億美元,相當於電動汽車/2024E息税折舊攤銷前利潤(1)倍數預計將以約2億美元的手頭現金和約7.5億美元的債務提供資金(2)漢堡王公司新成立的子公司將併入TAST預計將於2024年第二季度完成遵守慣例成交條件和監管部門的批准,包括對TAST股東的 “少數股東的多數” 批准考慮、融資和Structure TAST股東考慮到所有因素——現金對價和約23%的溢價——相比30天VWAP(3)預計該交易對調整後的攤薄後每股收益相對中立,這極大地加快了漢堡王的現代化進程,使未來能夠向生活在印度儲備銀行股東所服務的社區的小型運營商過渡

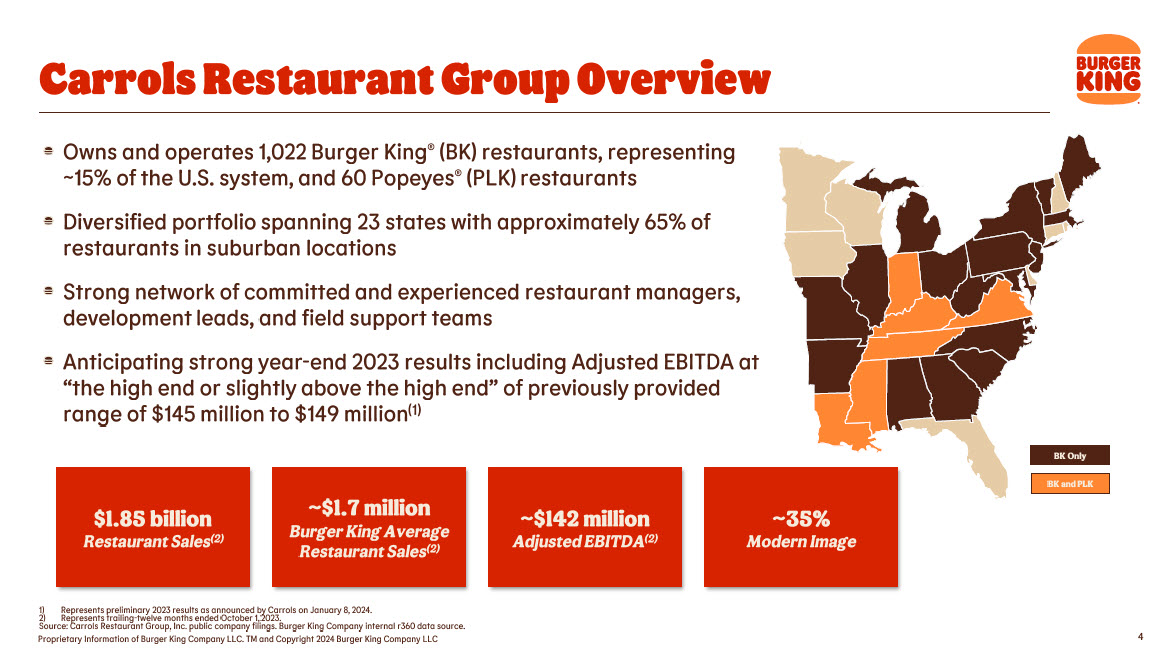

漢堡王公司有限責任公司的專有信息。TM 和版權所有 2024 Burger King Company LLC 4 1) 代表卡羅爾斯於 2024 年 1 月 8 日公佈的2023年初步業績。2) 代表截至2023年10月1日的過去十二個月。資料來源:卡羅爾斯餐廳集團公司上市公司文件。漢堡王公司內部 r360 數據源。Carrols Restaurant Group 概述 BK Only BK 和 PLK 擁有並經營 1,022 家漢堡王® (BK) 餐廳,佔美國系統約 15% 的份額,以及 60 家 Popeyes® (PLK) 餐廳多元化投資組合橫跨23個州,約 65% 的餐廳位於郊區。由忠誠而經驗豐富的餐廳經理、開發主管和現場支持團隊組成的強大網絡預計2023年年底業績強勁,包括 “高端或” 調整後的息税折舊攤銷前利潤略高於先前提供的1.45億美元至1.49億美元區間的 “高端”(1) 18.5億美元的餐廳銷售額 (2) ~170萬美元漢堡王餐廳平均銷售額 (2) 調整後息税折舊攤銷前利潤約為1.42億美元 (2) ~ 35% 現代圖片

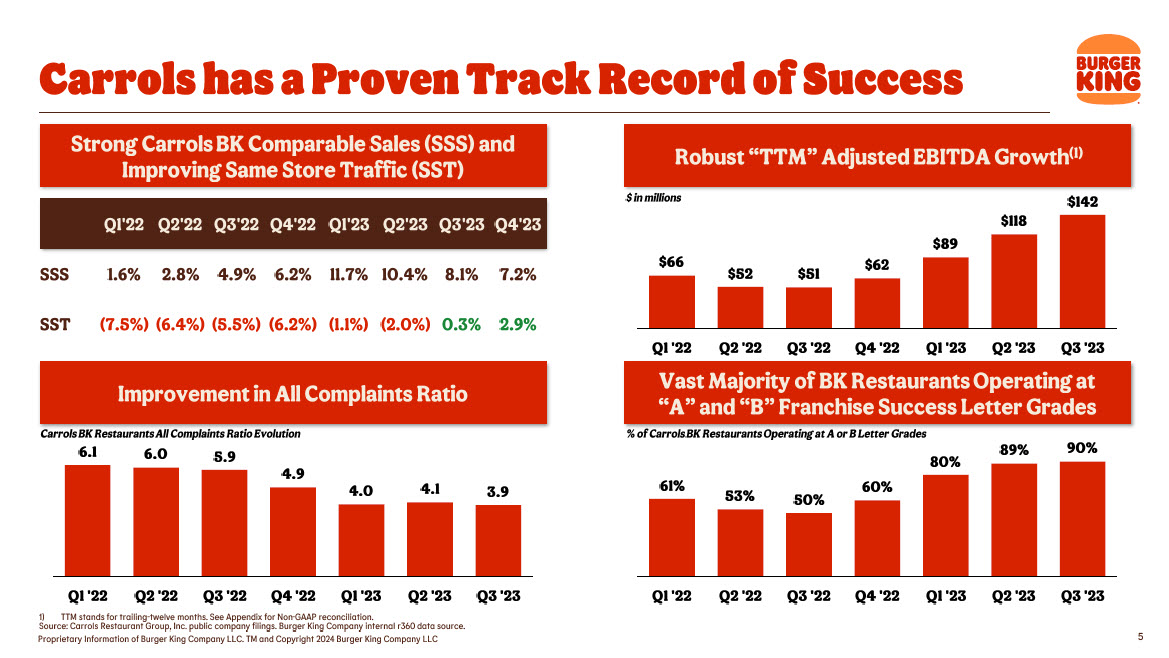

漢堡王公司有限責任公司的專有信息。TM 和版權所有 2024 年漢堡王公司有限責任公司 61% 53% 50% 60% 80% 89% 90% 第 1 季度 '22 年第 3 季度 '22 年第 1 季度 '23 年第 2 季度 '23 年第 2 季度 '23 年第 6.1 6.0 4.9 4.1 3.9 Q1 '22 Q3 '22 Q4 '23 Q2 '23 Q3 '23 Q2 '23 Q2 '23 Q2 '23 Q2 '23 Q2 '23 Q2 '23 Q2 '23 Q2 '23 Q2 '23 Q2 '23 Q2 '23 Q2 '23 Q2 '23 Q2 '23 Q2 '23 Q2 '23 Q2 '23 Q2 '23 Q2 '23 Q2 '23 Q2 '23 Q2 '23 Q2 '非公認會計準則對賬見附錄。資料來源:卡羅爾斯餐廳集團公司上市公司文件。漢堡王公司內部 r360 數據源。Carrols 在成功方面有良好的往績記錄 Carrols BK 可比銷售額 (SSS) 和改善同店流量 (SST) 強勁的 “TTM” 調整後息税折舊攤銷前利潤增長 (1) 所有投訴率改善絕大多數在 “A” 和 “B” 經營的 BK 餐廳成功信函評級為 A 或 B 字母等級的 Carrols BK 餐廳百分比所有投訴比率演變 66 美元 52 美元 62 美元 89 美元 118 美元142 年第一季度第二季度 22 年第 4 季度 222 年第一季度 23 年第 2 季度第 23 季度第 3 季度 '22 年第 22 季度第 22 季度第 4'22 季度第 4'22 季度第 1'23 季度第二季度第二季度第 23 季度第 23 季度第 4'23 季度 SSS 1.6% 2.8% 4.9% 6.2% 11.7% 10.4% 8.1% 7.2% SST (7.5%) (6.4%) (5.5%) (6.2%) (1.1%) (2.0%) 0.3% 2.9% 以百萬計

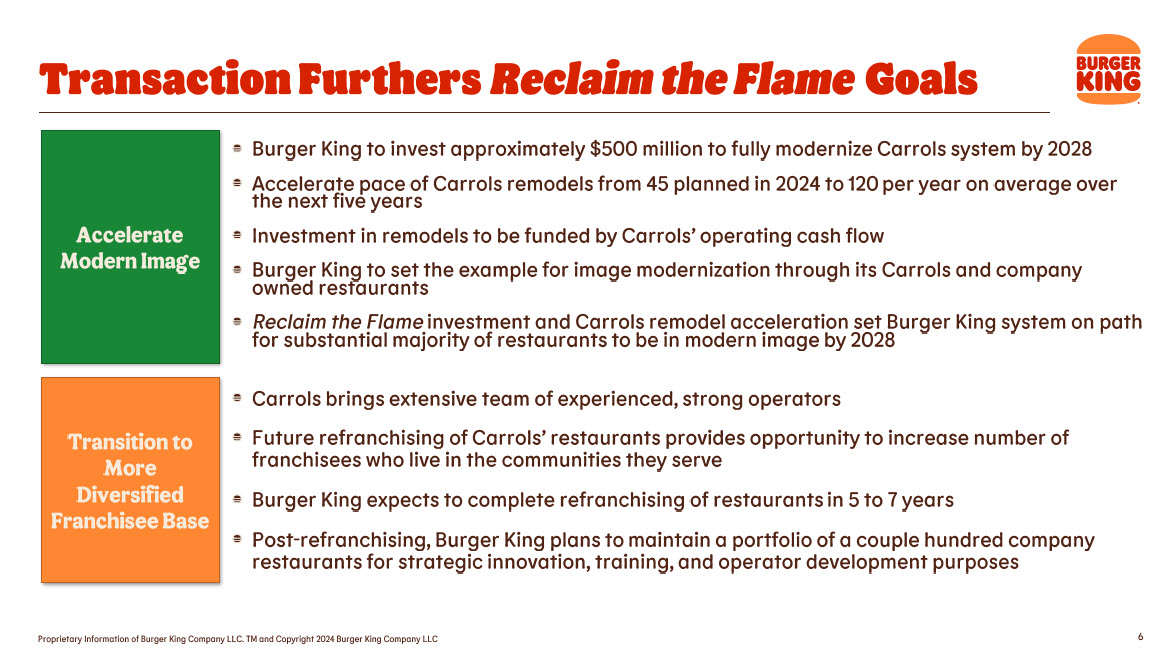

漢堡王公司有限責任公司的專有信息。TM 和版權所有 2024 年 Burger King Company LLC 的 6 筆交易進一步收回了火焰目標漢堡王將在2028年之前投資約5億美元對卡羅爾系統進行全面現代化改造。將卡羅爾改造的步伐從2024年的平均每年45次加快到未來五年的平均每年120次改造投資將由卡羅爾的運營現金流提供資金漢堡王通過其卡羅爾和公司旗下的餐廳為形象現代化樹立榜樣 Reclaim the Flame 投資而且 Carrols 改造加速器讓漢堡王系統走上了正軌到2028年,絕大多數餐廳將呈現現代形象加速向更加多元化的加盟商基礎過渡 Carrols擁有由經驗豐富、強大的運營商組成的龐大團隊。卡羅爾斯餐廳的未來特許經營權為增加生活在所服務社區的加盟商數量提供了機會漢堡王預計將在5至7年內完成對餐廳的特許經營權的再授權。在重新獲得特許經營權之後,漢堡王計劃維持數百家公司餐廳的投資組合以進行戰略創新、培訓和操作員開發目的

附錄

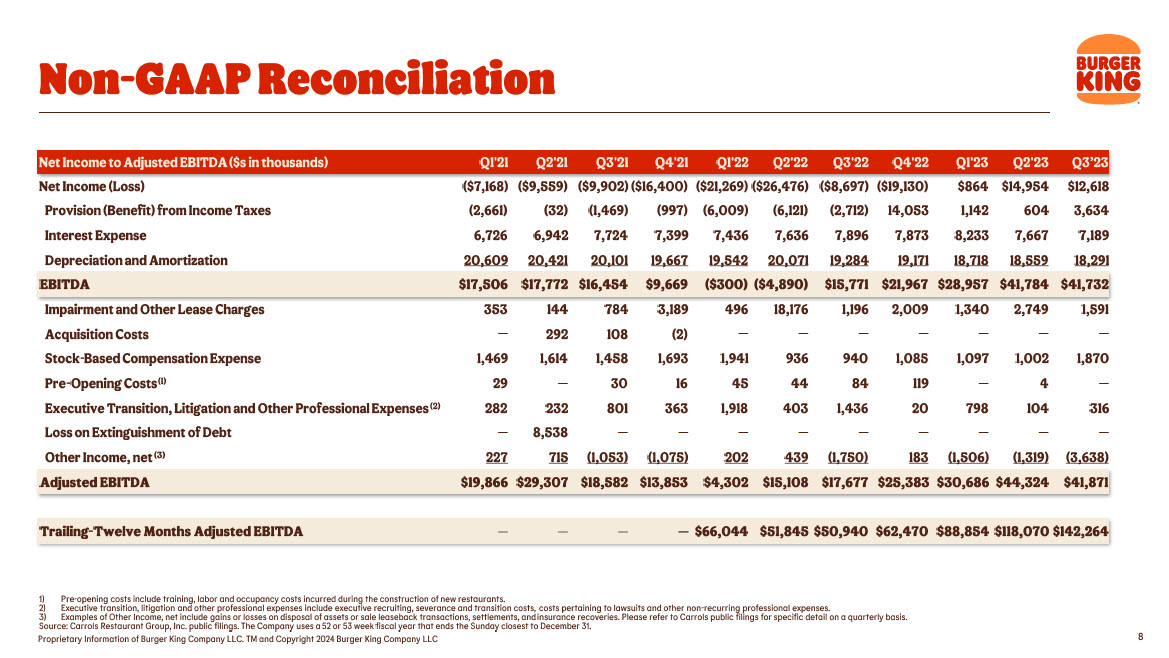

漢堡王公司有限責任公司的專有信息。TM and Copyright 2024 Burger King Company LLC 8 1) 開業前成本包括新餐廳建設期間產生的培訓、人工和入住成本。2) 高管過渡、訴訟和其他專業費用包括高管招聘、遣散費和過渡費用、與訴訟有關的費用和其他非經常性專業費用。3) 其他收入的示例,淨額包括資產處置或售後回租交易、結算和退休金追回的收益或損失。請參閲 Carrol 的公開文件,瞭解每季度的具體細節。資料來源:卡羅爾斯餐廳集團公司的公開文件。公司使用為期52周或53周的財政年度,在最接近12月31日的星期日結束。非公認會計準則對賬淨收益與調整後息税折舊攤銷前利潤(以千美元計)2021年第一季度第二季度第二季度第二季度第二季度第二季度22年第二季度第二季度23年第一季度23年第二季度第二季度23年第三季度淨收益(虧損)(7,168美元)(9,559美元)(9,902美元)(16,400美元)(2269美元)(2269美元)) (26,476 美元) (8,697 美元) (19,130 美元) 864 美元 14,954 美元 12,618 美元所得税準備金(福利)(2,661) (32) (1,469) (997) (6,009) (6,121) (2,712) 14,053 1,142 604 3,634 利息支出 6,726 642 7,724 7,399 436 7,636 7,896 7,896 7,873 8,233 7,667 7,189 折舊和攤銷 20,609 20,421 20,101 19,667 19,542 20,071 19,071 19,284 19,284 19,171 18,559 18,291 息税折舊攤銷前利潤 17美元,506 美元 17,772 美元 16,454 美元 9,669 美元(300 美元)(4,890 美元)15,771 美元 21,967 美元 28,957 美元 41,784 41,732 美元減值和其他租賃費用 353 144 784 3,189 496 18,176 1,196 1,009 1,340 2,749 1,591 收購成本 292 108 (2)---薪酬支出 1,469 1,614 1,458 1,693 1,941 936 940 1,085 1,002 1,002 1,870 開盤前費用 (1) 29 ─ 30 16 45 44 119 ─ 4 ─ 行政過渡、訴訟和其他專業費用 (2) 282 232 801 363 1,918 403 1,436 20 798 104 316 債務清償損失 ─ 8,538 ─ ─ ─ ─ ─ ─ 其他收入,淨額 (3)227 715 (1,053) (1,075) 202 439 (1,750) 183 (1,506) (1,319) (3,638) 調整後的息税折舊攤銷前利潤 19,866 美元 29,307 美元 18,582 美元 13,853 美元 15,302 美元 15,108 美元 25,383 美元 30,686 美元 44,324 41,871 美元過去十二個月調整後息税折舊攤銷前利潤 ─ $66,044 $51,845 $50,940 $62,470 $88,854 $118,070 $142,264