附錄 99.2 2024 年 1 月投資者演示文稿 1

免責聲明除了背景和歷史信息外,這份 演示還包含基於NeuroPace當前預期、估計、預測和信念的 “前瞻性陳述”,包括截至2023年12月31日的第四季度和全年財務業績、關於NeuroPace的市場機會、增長驅動力和市場滲透率、商業戰略、未來產品線、市場機會估計以及市場和收入增長預測、指標和TAM擴張機會、業績的信息, 假設以及對DIXI Medical合作伙伴關係、臨牀試驗時間表以及標題為 “當前患者羣體聚焦”、“美國年度核心市場機會、縮小治療差距”、 “擴大療法利用率”、DIXI Stereo EEG產品的分銷導致患者更早參與、“市場擴張”、“適應症擴展”、“利用RNS系統數據收集、大腦監測和分析能力的力量 數據收集、大腦監測和分析能力的力量,” 以及隨後的幻燈片中的財務業績。這些前瞻性陳述受固有的不確定性、風險和難以預測的假設的影響。 其他風險和不確定性包括標題為 “風險因素” 和 “管理層對財務狀況和經營業績的討論和分析” 的部分以及 NeuroPace向美國證券交易委員會(“SEC”)提交的公開文件中更全面描述的風險和不確定性,包括其於2023年11月8日向美國證券交易委員會提交的10-Q表季度報告,以及任何報告 它將來可能會向美國證券交易委員會提起訴訟。本演示文稿中包含的前瞻性陳述基於NeuroPace截至本文發佈之日獲得的信息。除非適用法律要求 ,否則 NeuroPace 沒有義務更新此類信息。不應將這些前瞻性陳述作為在本演講之日之後的任何日期代表NeuroPace的觀點,也不應將其作為對未來 事件的預測。鑑於上述情況,我們敦促投資者不要依賴任何前瞻性陳述來就NeuroPace的任何證券得出任何結論或做出任何投資決定。本演示包含基於獨立行業出版物或其他公開信息的統計數據、 估計值和預測,以及基於NeuroPace內部來源的其他信息。儘管NeuroPace認為本演示文稿中包含的行業和市場數據 是可靠的,並且基於合理的假設,但這些數據涉及許多假設和侷限性,提醒投資者不要過分重視這些估計。NeuroPace 尚未獨立 驗證這些行業出版物和其他公開信息中包含的數據的準確性或完整性。此處包含的商標是其所有者的財產,僅用於參考目的。不應將此類 的使用解釋為對此類產品或服務的認可。2

NEUROPACE MISSION 通過減少或消除使人衰弱的發作發生來改變癲癇患者的生活 。3

NeuroPace投資亮點 >每年550億美元的美國核心可尋址市場;綜合癲癇中心內的20億美元原始市場以及向滲透不足的大型市場擴張的額外上行空間社區閉環、大腦反應神經調節系統獨特技術令人信服的臨牀證據 隨着時間的推移持續改善的差異化結果加速收入增長並減少現金消耗運營執行充足的資金在2026年中期之前繼續執行關鍵優先事項健康的資產負債表市場和適應症 向社區擴張的機會和普遍的未來增長機會 1U.S.,疾病控制中心,2017年8月10日;Chen,Z. 等人,《JAMA Neurology》,2018年;Hauser等人,1993年。明尼蘇達州羅切斯特市 的癲癇和無故發作發病率:1935-1984 年 4 月。Elepilsia 34,453—458;最終醫療保健索賠數據,https://patientfinder.defhc.com 截至 20 年 12 月 31 日

管理團隊喬爾·貝克爾麗貝卡·庫恩瑪莎·莫雷爾醫學博士首席財務官首席財務官首席醫療官伊琳娜·雷德利凱利尼古拉斯首席法務官副總裁銷售副總裁以前的經驗 5

耐藥性癲癇(DRE)是一種毀滅性的、治療嚴重不足 疾病,其需求嚴重未得到滿足癲癇是一種大腦電活動異常導致癲癇發作的疾病美國第 1 種最常見的神經系統疾病 1 ~280 億美元。癲癇患者的失業率高出 2-3 倍 藥物治療無法控制每三名患者的癲癇發作 1 2 研究經濟影響和影響癲癇,AJMC,2020年2月13日。跨譜癲癇 3 12.4.26: https://www.ncbi.nlm.nih.gov/books/NBK100603/ 美國四級疾病控制中心,2017 年 8 月 10 日。Chen, Z. 等人,JAMA Neurology,2017。6

美國患病率:1/3 的癲癇患者為藥物難治性 耐藥性癲癇 (DRE) 定義為患者在嘗試了 3 種兩種抗癲癇藥物診斷和一線治療後未能實現持續的發作自由診斷和一線治療被診斷出約三分之一的患者有耐藥性試用多重抗癲癇 癲癇 (DRE) 使用癲癇藥物 1 2 340 萬美國人 120 萬美國人 DRE 患者可能不適合作為候選人仍應將癲癇手術轉診到三級癲癇 3 中心,以評估潛在的 其他幹預措施 1 美國疾病控制中心,2017 年 8 月 10 日。2 Chen、Z. 等人,JAMA Neurology,2018。3 Jehi L、Jette N、Kwon C-S、Josephson CB、Burneo JG、Cendes F,轉診評估癲癇手術的時機:國際抗癲癇聯盟外科治療委員會的 7 項專家共識 建議。癲癇。2022;00:1 —16. https://doi.org/10.1111/epi.17350。

RNS 系統——解決未滿足需求的新療法大腦響應 神經調節系統為大腦提供獨特窗口識別和響應監控記錄患者特異性發作模式持續的 iEEG 數據供醫生審查大腦活動持續的癲癇治療即 • 個性化醫生程序員 • 有針對性 • 數據驅動的患者數據管理系統可植入式設備電池使用近 11 年的患者遠程監視器 8

RNS 系統數據允許醫生積極管理和自定義 持續的患者護理識別癲癇發作觸發因素監測患者進展電圖查看療法變化的影響癲癇發作療法變化顯示癲癇發作週期為未來的手術提供信息 9

驚人的發作減少隨着時間的推移而改善 發作減少的中位數百分比美國食品和藥物管理局的原始研究真實世界和食品藥品管理局82% 82% 1,2結果:批准後研究 75% 75% 73% 結果:72% • 67% 67% 癲癇發作減少率中位數高於 63% • 癲癇發作中位數減少 67%,1年 減少的假療法 53% 5個月 • 75% 癲癇發作中位數 44% 4 • 75% 發作中位數減少 @2 9 年後減少數年 • 發作中位數減少 82% • 28% 的患者在 3 歲以上時減輕了 4 個月以上 • 發作自由度大於三分之一的患者中約有 1 人發作自由度降低 90%4 次癲癇發作第 1 年 2 年 3 年 4 年 5 年 6 年 7 年 8 年 9 年的改善顯示在:認知功能 | 生活質量 | 心理健康 | SUDEP 1 Morrell、M 等。神經病學, 2011。2 Nair、D 等人,《神經病學》,2020 年和 Heck 等人,《癲癇》,2014 年。3 Szaflarski,JP 等人,於 2019 年在美國癲癇學會上發表。4 Razavi,B 等人,10 Eleplisia,2020 年。

替代治療方案存在重大風險和副作用 癲癇手術 RNS 療法神經調節競爭對手不可逆的破壞性程序固定的解剖學目標僅在需要時在癲癇發作源進行治療攜帶神經認知風險:受損對大腦活動無反應反應 患者特異性記憶異常、命名能力下降和事件丟失漫長的刺激週期會導致部分視野效應:抑鬱、記憶障礙和無刺激相關副作用 1 睡眠中斷 ~ 20% 的患者是理想的候選人降低 SUDEP 的風險沒有詳細的 iEEG 記錄或事件趨勢詳細的 iEEG 記錄和事件趨勢切除激光消融術 VNS DBS 1 Schiltz 等人,1998 年至 2009 年美國術前評估和 癲癇手術的時間趨勢,《癲癇研究》,第 103 卷,第 2—3 期,第 270-278 頁;Dugan 等,11 推導和初步驗證用於初步評估 耐藥局灶性癲癇成年患者的手術分級量表。癲癇,(2017)58:792-800。

當前患者羣體焦點 6.5K 3 DRE 患者每年接受藥物以外的治療 5萬名DRE 120萬每年 2 人與綜合癲癇中心住院的患者同住 1 個 DRE 美國存在縮小治療差距的重大機會!1 2 3 Chen, Z. 等人,JAMA Neurology,2017。針對2019年接受住院VEEG的癲癇患者的權威 醫療保健索賠數據庫。奧斯坦多夫等人,《神經病學》,2022年。12

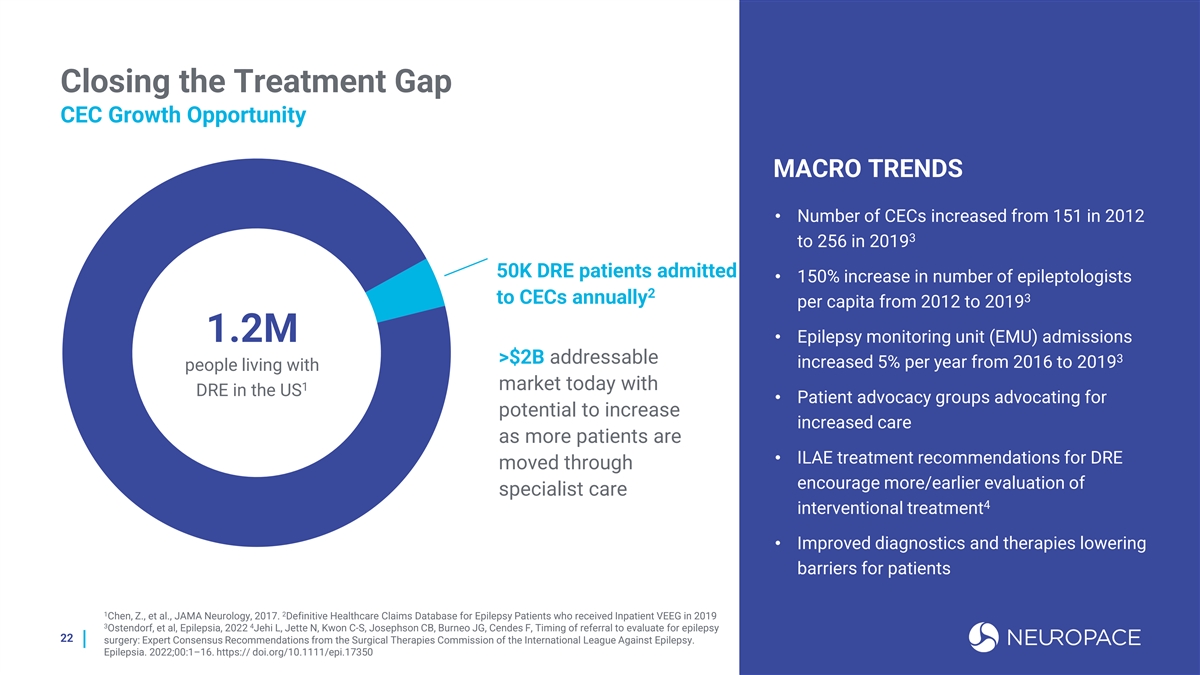

縮小治療缺口 CEC 增長機會宏觀趨勢 • CEC 數量從 2012 年的 151 人增加到 2019 年的 256 人 5 萬名 DRE 患者住院 • 從 2012 年到 2019 年,人均癲癇科醫生 2 3 到 CEC 的人數每年增加 150% 120萬 • 癲癇監測單位(EMU)入院人數從 2016 年到 2019 年每年增加 5% >20 億美元美國有1個 DRE 的人羣 • 患者權益團體主張隨着患者增多,有可能增加護理 • ILAE 治療 對 DRE 的建議已通過鼓勵更多/更早地評估專科護理 4 介入治療 • 改進診斷和療法降低患者的屏障 1 2 Chen, Z. 等人,JAMA Neurology,2017。2019年接受住院VEEG的癲癇患者的權威 醫療保健索賠數據庫 3 4 Ostendorf 等人,Eleplisia,2022年 Jehi L、Jette N、Kwon C-S、Josephson CB、Burneo JG、Cendes F、轉診評估癲癇的時機 13 手術:專家 國際抗癲癇聯盟外科治療委員會的共識建議。癲癇。2022; 00:1 —16. https://doi.org/10.1111/epi.17350

CEC 的年度美國核心市場機會 >20 億美元 1 ~5 萬新的 DRE 患者每年入院 CEC 的 5萬新的 DRE 患者 50 50 45 40 40 3 萬美元每年 14 億美元美國核心市場 ~ 48% ~ 60% 焦點 2 不包括替代植入物 35 35 30 25 25 ~ 12% 20 15 15 9 億美元的年潛力 美國核心 20K 10 10 3 ~ 40% 40% 的市場擴張概論 5 5 NAUTILUS:已完成植入所需患者人數 0 0 LGS:註冊患者 1 在 接受住院 VEEG 的癲癇患者的權威醫療索賠數據庫2019. 2 包括青少年患者,

通過擴大治療渠道縮小癲癇治療差距 擴大擴大治療範圍患者治療可用性資格利用率教育和支持擴大適應症增加臨牀醫生和患者的可用性,使他們有資格獲得醫療保健系統的患者在他們的 RNS 系統患者(CEC以外)治療之旅中增強他們的能力 患者(CEC 除外)治療之旅 15

擴大療法利用率:局灶性難治性癲癇的策略 RNS® 系統支持多種治療方法針對離散發作的靶向網絡療法刺激組合用於區域發作增強手術雙側和疑似雙側 MTL 區域新皮層刺激 大型焦點網絡佔主導地位的單側 MTL 多焦點刺激皮質刺激雄辯皮層深層結構 16

市場擴張:CARE 試點項目 — 將 RNS 系統 引入社區擴展試點項目 — 使 RNS 系統可供四級 CEC 以外的患者和臨牀醫生使用 RNS 系統促進將擴大 RNS 系統的適當患者轉診到患者等級 • 擴展到另外 1,800 名癲癇科醫生 4 級 CEC 之外的 4 名 CEC 以及在 4 級 CEC 之外執業的所有功能性神經外科醫生 • RNS 系統的顯著擴展 TAM • 明顯的興趣:患者在正式試點啟動之前已植入 社區• 2024 年上半年:場地啟動 • 2024 年下半年:場地擴建 17

適應症擴展:全身性癲癇全身性癲癇 臨牀試驗 • NAUTILUS 患者資格標誌突破性設備名稱擴展 — RNS 系統全民註冊狀態指示已完成 — 2023 年第四季度癲癇(季度初)• DRE 市場 40% 的 o 植入物需提交 — 2023 年第四季度(季度以上)• 更短的診斷過程或一年的隨訪 • 更快的患者距離 • Lennox-Gastaut 綜合症 (LGS) 美國國立衞生研究院資助的 植入鑑定 2024-2025 2023 2025-2026 18

縮小治療差距:增強 RNS 治療可及性患者 適應症 • 已完成入組 — 2023 年第四季度擴展:RNS • 計劃植入隨訪完成 — 2025 年上半年 • 40% 的 DRE 患者全身性癲癇 • 擴展至另外 +1,800 名癲癇科醫生 和所有功能社區擴展:目前適應症範圍內的 RNS 系統神經外科醫生在 4 級綜合癲癇中心之外獲取/• 顯著擴展 RNS TAM 建立轉診途徑 • HNS TAM 建立轉診途徑 • HS TAM 建立轉診途徑 • HS 2024 年 1 月:網站啟動 /2024 年下半年:場地擴張 • 在鼓勵的基礎上再接再厲最初的植入物生長CEC:重點關注臨牀醫生的採用和目前的治療利用率的擴大 • 網絡刺激處方者 • 臨牀證據 2024-2025 2025-2026 19

縮小治療差距:增強 RNS 治療可及性患者 適應症 • 已完成入組 — 2023 年第四季度擴展:RNS • 計劃植入隨訪完成 — 2025 年上半年 • 40% 的 DRE 患者全身性癲癇 • 擴展至其他 +1,800 名癲癇科醫生 和所有功能社區擴展:目前適應症範圍內的 RNS 系統神經外科醫生在 4 級 CEC 之外/建立轉診途徑 • 顯著擴展 RNS TAM • H1 2024 年:試點啟動/2024 年下半年:場地擴展 • 在鼓勵植入物初始生長 CEC 的基礎上再接再厲: 重點關注當前臨牀醫生的採用和擴大療法的利用率 • 網絡刺激處方者 • 臨牀證據 2023 2024-2025 2025-2026 20

縮小治療差距:增強 RNS 治療可及性 • 已完成註冊和植入美國食品藥品管理局提交所需的患者適應症患者數量 — 2023 年第四季度擴展:RNS • 植入後 1 年後隨訪提交系統准入 • 40% 的 DRE 患者全身患癲癇 癲癇 • 擴展到另外 1,800 名癲癇科醫生和所有功能社區擴展:當前適應症內的 RNS 神經外科醫生系統訪問權限在 4 級 CECs/ 推薦途徑 • 顯著擴張 RNS TAM • 2024 年上半年:網站啟動/H22024 年:場地擴張 • 在鼓勵植入物初始生長 CEC 的基礎上再接再厲:重點關注臨牀醫生採用和擴大治療利用率 • 網絡刺激當前處方者 • 2023 2024-2025 2025-2026 21 臨牀證據

縮小治療缺口 CEC 增長機會宏觀趨勢 • CEC 數量從 2012 年的 151 人增加到 2019 年的 256 人 5 萬名 DRE 患者住院 • 從 2012 年到 2019 年,人均癲癇科醫生 2 3 到 CEC 的人數每年增加 150% 120萬 • 癲癇監測單位(EMU)入院人數從 2016 年到 2019 年每年增加 5% >20 億美元美國有1個 DRE 的人羣 • 患者權益團體主張隨着患者增多,有可能增加護理 • ILAE 治療 對 DRE 的建議已通過鼓勵更多/更早地評估專科護理 4 介入治療 • 改進診斷和療法降低患者的屏障 1 2 Chen, Z. 等人,JAMA Neurology,2017。2019 年接受住院 VEEG 的癲癇患者的權威 醫療保健索賠數據庫 3 4 奧斯坦多夫等人,癲癇,2022 年 Jehi L、Jette N、Kwon C-S、Josephson CB、Burneo JG、Cendes F、轉診評估癲癇手術的時機 22 手術:專家 國際抗癲癇聯盟外科治療委員會的共識建議。癲癇。2022; 00:1 —16. https://doi.org/10.1111/epi.17350

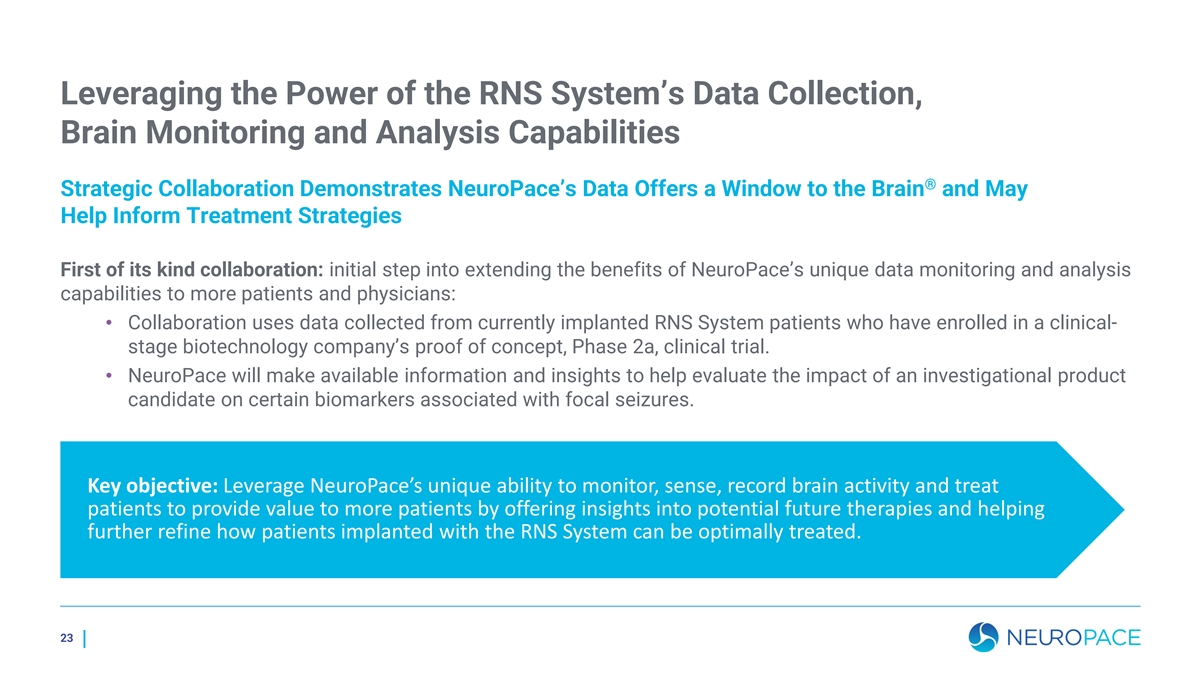

利用RNS系統數據收集的力量,Brain 監測和分析能力® 戰略合作展示了NeuroPace的數據為大腦提供了一個窗口,並可能為治療策略提供信息首創的合作:將NeuroPace獨特數據監測和分析能力的好處 擴展到更多患者和醫生的第一步:• 合作使用從目前已進入臨牀階段生物技術階段的RNS系統患者那裏收集的數據 } 公司的概念驗證,2a期,臨牀試驗。• NeuroPace將提供信息和見解,以幫助評估候選研究產品對與局灶性發作相關的某些生物標誌物的影響。關鍵 目標:利用NeuroPace監測、感知、記錄大腦活動和治療患者的獨特能力,通過提供對未來潛在療法的見解,幫助進一步完善植入 的患者如何獲得最佳治療,為更多患者提供價值。23

DIXI Partnership 提供全面的癲癇發作定位解決方案 局灶性發作始於大腦的特定部位立體腦電圖電極用於腦電圖的發作定位 • 確定發作起始位置和傳播網絡 • 立體腦電圖侵入性較小,可更快地恢復 ,並且已成為顱內監測的主要方法 ACS-770S-10 24

DIXI Stereo EEG 產品的分銷可提高患者的參與度 通過幫助更早地做出治療決策來加速核心 RNS 業務 • 約 2/3 的 RNS 患者在診斷過程中接受顱內腦電圖監測 • 大多數接受立體腦電圖手術的患者目前沒有接受 RNS 療法——增長潛力提供診斷評估管線的可見性 • 從立體腦電圖手術到 RNS 植入通常需要 2-3 個月新增利用現有現場團隊的收入來源 • 相同的 賬户和醫生電話point — CEC 的神經外科醫生和癲癇學家 • 大多數 NeuroPace RNS 植入中心目前都不使用 DIXI 電極——增長潛力 • 美國顱內監護市場 估計在2500萬至4000萬美元之間 25

縮小治療差距以推動長期增長轉診營銷 到早期對癲癇科醫生的患者教育可通過直接面向患者擴大RNS的採用通過CEC的商業意識和需求執行增加CEC的數字營銷的市場份額擴大 社區宣傳的數量一代處方者和患者教育適應症和市場擴大患者選擇範圍:廣義和社區 26

財務業績總現金餘額為6,650萬美元(截至2023年12月31日), 包括2023年第四季度來自自動櫃員機股權融資機制的約790萬美元淨收益,為2026年中期的計劃運營提供充足的資金初步初步17.5美元至18美元16.5美元16.4美元 FY2023(未經審計)(未經審計)14.5美元128美元17.5萬美元 — 1,800萬美元6,490萬美元 — 649萬美元 540 萬美元* 收入 37%-41% 43%-44% 收入增長(同比)*2023 年初步收入預期:5,000 萬美元至 5,2 萬美元 22 年第四季度 22 年第 1 季度第 2 季度第 23 季度第三季度第 4 季度百萬美元 27

摘要有望實現增長,側重於收入、經營 紀律和有效的現金管理優先在現有和新的臨牀醫生中使用和採用 RNS 系統 Project CARE 試點項目以擴大 RNS 系統的使用範圍 預計將通過全面註冊的 NAUTILUS 關鍵試驗,減少或消除將適應症擴展到IGE的發生,從而在2024年上半年啟動癲癇患者的生活 將通過完全註冊的NAUTILUS關鍵試驗,提前減少或消除IGE的適應症擴展工作癲癇發作。28