附錄 99.1

餐廳品牌國際公司宣佈修訂後的分部報告

新的細分市場增強了對國際和國內市場業務的披露

印度儲備銀行將於2024年2月13日從2023年年底業績開始在新細分市場下報告

多倫多,2024年1月8日——餐廳品牌國際公司(“印度儲備銀行”,“公司”)(多倫多證券交易所股票代碼:QSR)(紐約證券交易所代碼:QSR)(多倫多證券交易所股票代碼:QSP)今天公佈了其應申報細分市場轉變的細節和細分市場收入的定義。

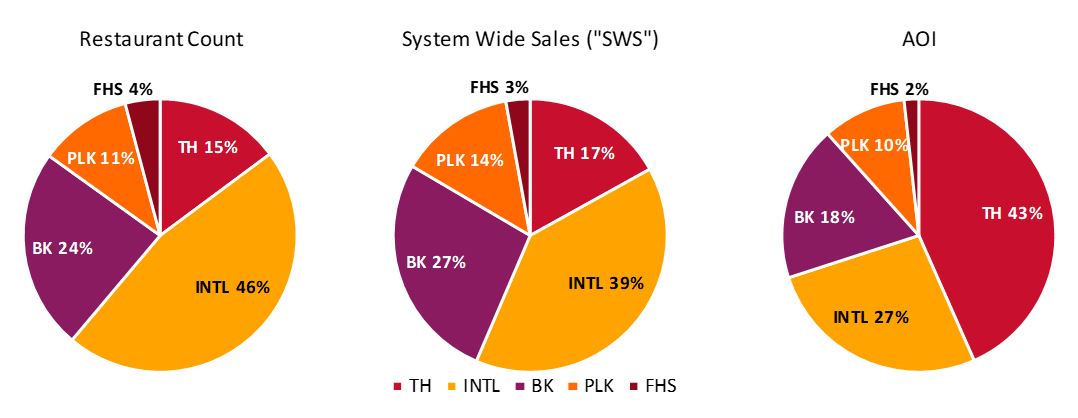

從截至2023年12月31日的第四季度和年度開始,印度儲備銀行將公佈五個可報告的板塊的業績:(1)蒂姆·霍頓斯(“TH”);(2)漢堡王(“BK”);(3)Popeyes Louisiana Kitchen(“PLK”);(4)Firehouse Subs(“FHS”);(5)國際(“INTL”)。TH、BK、PLK和FHS細分市場包括每個品牌在美國和加拿大的業務業績。INTL 包括每個品牌在美國和加拿大以外的業務的合併業績。可報告細分市場的這種變化反映了印度儲備銀行領導層打算如何監督和管理未來的業務。

此外,印度儲備銀行已將其分部收入的定義從調整後的息税折舊攤銷前利潤過渡到調整後營業收入(“AOI”)。與調整後的息税折舊攤銷前利潤不同,AOI包括折舊和攤銷(不包括特許經營協議攤銷)以及基於股份的薪酬和非現金激勵薪酬支出。印度儲備銀行將繼續按合併和分部級別報告調整後的息税折舊攤銷前利潤,以供補之用。

印度儲備銀行首席執行官喬什·科布扎評論説:“我們今天的公告反映了我計劃如何監督和管理我們的未來業務。我們有四個了不起的品牌,由五位雄心勃勃的領導者領導着我們的國內和國際市場。我很高興為他們提供更大的戰略決策自主權,使他們能夠快速採取行動以加速增長。”

首席財務官馬修·鄧尼根補充説:“我們的商界領袖正在優先考慮能夠推動長期增長和為股東帶來誘人回報的投資。我們向調整後營業收入的過渡將使我們更加關注與這些投資相關的所有運營支出,並通過長期盈利增長來增加強勁回報的問責制。”

該公司在本新聞稿、今天發佈的8-K表格以及發佈給rbi.com/investors的excel文件中提供了未經審計的補充信息,其中包含這五個應報告細分市場的11個季度的歷史財務和運營指標(從2021年第一季度到2023年第三季度)。每個細分市場的其他詳細信息包含在下面的補充信息中。未經審計的補充歷史業務分部信息不代表對先前發佈的財務報表的重述或重新發布,完全與分部列報有關,對先前報告的合併業績沒有影響。

公司將在這些細分市場及其新的分部收益定義下進行報告,首先是截至2023年12月31日的第四季度和年度的業績,該業績將在2024年2月13日開市前公佈。

關於國際餐廳品牌公司

Restaurant Brands International Inc.是全球最大的快餐公司之一,全系統年銷售額超過400億美元,在100多個國家擁有3萬多家餐廳。印度儲備銀行擁有世界上四個最著名和最具標誌性的快餐品牌——蒂姆·霍頓斯®、漢堡王®、POPEYES® 和FIREHOUSE SUBS®。數十年來,這些獨立運營的品牌一直在為各自的客人、加盟商和社區提供服務。印度儲備銀行通過其 “向善餐廳品牌” 框架,正在改善與其食品、地球、人類和社區相關的可持續成果。要了解有關印度儲備銀行的更多信息,請訪問該公司的網站www.rbi.com。

聯繫人

投資者:investor@rbi.com

媒體:media@rbi.com

前瞻性陳述

本新聞稿包含某些前瞻性陳述和信息,這些陳述和信息反映了管理層當前對未來事件和經營業績的看法和預期,僅代表截至本新聞稿發佈之日。這些前瞻性陳述並不能保證未來的表現,涉及許多風險和不確定性。這些前瞻性陳述包括有關我們對未來結構、增長、定位、每個品牌和國際市場的計劃和戰略、未來報告的時間和內容、技術、開發和運營的未來投資、我們通過長期盈利增長獲得豐厚回報的願望以及我們加強運營和推動長期增長和股東回報的能力的期望的陳述。可能導致實際業績與印度儲備銀行預期存在重大差異的因素詳見印度儲備銀行向美國證券交易委員會和適用的加拿大證券監管機構提交的文件,例如其年度和季度報告以及表格8-K的最新報告,包括:印度儲備銀行採取的未來重組和戰略舉措、與流行病、地緣政治衝突和宏觀經濟狀況等不可預見事件相關的風險;與供應鏈相關的風險;與所有權相關的風險和房產租賃;與我們的加盟商財務穩定及其獲得和維持業務所需流動性的能力相關的風險;與我們的完全特許經營業務模式相關的風險;與印度儲備銀行成功實施其國內和國際增長戰略的能力相關的風險以及與其國際業務相關的風險;與印度儲備銀行在競爭激烈的行業中進行國內和國際競爭的能力相關的風險;與技術相關的風險;該領域不斷變化的立法和法規特許經營和勞動與就業法;我們解決環境和社會可持續發展問題的能力,以及適用的税收和其他法律法規的變化或其解釋。除了美國聯邦證券法或加拿大證券法的要求外,我們沒有義務更新這些前瞻性陳述,無論是由於新信息、後續事件或情況、預期變化還是其他原因。

補充信息

印度儲備銀行的可報告細分市場

我們有五個應報告的細分市場:(1)蒂姆·霍頓斯(“TH”);(2)漢堡王(“BK”);(3)Popeyes Louisiana Kitchen(“PLK”);(4)Firehouse Subs(“FHS”);(5)國際(“INTL”)。TH、BK、PLK和FHS細分市場包括每個品牌在美國(美國)和加拿大的業務業績。INTL 包括每個品牌在美國和加拿大以外的業務的合併業績,這些業務共代表全球 120 多個國家和地區。

| | | | | | | | | | | | | | |

| 特許經營餐廳 | 公司餐廳 | LTM 收入

(美元毫米) | LTM AOI (美元毫米) |

| 蒂姆·霍頓斯 | 4,495 | 7 | $3,940 | $953 |

| 漢堡王 | 7,174 | 50 | $1,263 | $404 |

| Popeyes | 3,288 | 41 | $671 | $217 |

| 消防站潛艇 | 1,212 | 39 | $172 | $38 |

| 國際 | 14,069 | 0 | $844 | $585 |

| 印度儲備銀行總額 | 30,238 | 137 | $6,891 | $2,197 |

截至 2023 年 9 月 30 日的餐廳數量。LTM代表截至2023年9月30日的最後十二個月,可以使用本新聞稿所附的趨勢時間表彙總截至2022年12月31日、2023年3月31日、2023年6月30日和2023年9月30日的3個月的結果來計算。

分部貢獻:LTM 2023 年 9 月 30 日

各細分市場的主要收入驅動因素

我們的業務收入來自以下來源:(i)銷售,主要包括供應鏈銷售,即向加盟商銷售產品、用品和餐廳設備,以及向零售商銷售包裝消費品(“CPG”)和公司餐廳的銷售;(ii)特許經營收入,主要包括根據特許經營餐廳報告的銷售百分比計算的特許權使用費和加盟商支付的特許經營費;(iii)房地產收入我們向加盟商租賃或轉租;以及(iv)廣告收入以及其他服務,主要包括根據特許經營餐廳銷售額的百分比提供的廣告資金捐款。

截至2023年9月30日,每個細分市場的主要收入驅動因素是:

| | | | | | | | | | | | | | | | | |

| 收入驅動因素 | 銷售 | 特許權使用費1 | 房產 2 | 特許經營費

及其他4 | 廣告和其他服務 |

| 蒂姆·霍頓斯 | 供應鏈

& CPG | 中級 -4% 平均值 因美國與加利福尼亞州和財產控制而異 | 約 75% 的系統租金收入3 | 攤銷的特許經營協議費用 | 廣告基金:4% SWS |

| 漢堡王 | 公司餐廳 | ~4.5% | 大約 20% 的系統租金收入3 | 廣告基金:4% SWS5 科技:每張數字門票的費用 |

| Popeyes | ~5.0% | 租金收入在 | 廣告基金:4% SWS 科技:2.4萬美元費用 + 1% 的數字銷售額6 |

| 消防站潛艇 | ~6.0% | 沒有 | 廣告基金:5% SWS |

| 國際 | 沒有 | 中級 -4% 平均值 因市場和主要加盟商而異 | 沒有意義 | 廣告基金:最高 0.5% SWS7 &

科技收入 |

(1) 實際特許權使用費率可能會受到新建和改造開發激勵計劃的影響。TH 率因財產控制而異。向我們租賃土地和/或建築物的加盟商通常需要支付總銷售額的3.0%至4.5%的特許權使用費,而不向我們租賃的加盟商通常會支付更高的特許權使用費,最高可達總銷售額的6%。INTL特許權使用費率因市場和主要加盟商而異。

(2) 代表截至2023年9月30日支付租金收入的餐廳(所有形式)的百分比。對於泰國,表示標準格式餐廳獲得的租金收入百分比範圍,不包括汽油和非標準餐廳。INTL從10家商店獲得租金收入。

(3) 租金收入通常包括每月固定付款或基於總銷售額百分比(8.5%至10%)的租金付款,以較高者為準。

(4) 每個細分市場在特許經營費和其他收入中確認與公約相關的收入。

(5) 如果達到一定的平均盈利門檻,則從2025年1月1日至2028年12月31日,廣告資金有可能增加到4.5%。

(6) 自2024年1月1日起,數字技術費用等於所有數字銷售額的1%。2023 年,數字技術費用僅相當於第一方數字銷售額的 1%。在這兩個時期,數字技術費用均包括每年2,400美元的固定費用,數字技術費用總額上限為每年6,500美元。

(7)INTL廣告基金通常由各自市場的加盟商管理。此外,加盟商還向特許經營者管理的全球廣告基金捐款。這些貢獻因品牌和市場而異,通常高達全系統銷售額的0.5%。

國際分部外幣信息

在截至2023年9月30日的九個月中,國際板塊全系統的銷售額主要來自以下貨幣:歐元(約佔全系統銷售額的37%)、英鎊(約6%)、澳元(約6%)、人民幣(約6%)、巴西雷亞爾(約5%)和土耳其里拉(約5%)。我們還從阿根廷比索中獲得了大約1.5%的全系統銷售額。

對於絕大多數國際特許經營協議,全系統的銷售額按月末外匯匯率轉換為美元、歐洲歐元、英鎊或澳元(“主要貨幣”),特許權使用費以主要貨幣支付給印度儲備銀行。

各細分市場的主要支出驅動因素

我們的主要業務費用與以下內容有關:(i)銷售成本,主要包括與我們的泰國供應鏈管理相關的成本、出售給零售商的產品的成本以及公司餐廳的食品、紙張和勞動力成本;(ii)特許經營和財產支出,主要包括租賃給加盟商的房產的折舊以及與轉租給加盟商的房產相關的租金支出,以及(iii)廣告費用和其他服務,主要包括與營銷、廣告和廣告有關的費用推廣, 技術舉措以及折舊和攤銷.提醒一下,從長遠來看,我們管理的廣告支出通常等於廣告收入,但是在某些時期,由於我們支持某些營銷計劃舉措,收入和支出時機可能會出現不匹配或支出增加的情況,例如我們在2021年對加拿大蒂姆·霍頓斯廣告基金的8000萬加元投資,以及我們當前(2022年第四季度至2024年第四季度)作為該品牌多年再投資一部分在美國漢堡王的1.2億美元廣告投資申領 Flame 計劃。

截至2023年9月30日,每個細分市場的主要支出驅動因素是:

| | | | | | | | | | | |

支出驅動因素1 | 銷售成本 | 特許經營和財產支出2 | 廣告和

其他服務4 |

| 蒂姆·霍頓斯 | 供應鏈、CPG、折舊和攤銷 | 折舊、租賃物業租金和攤銷3 | 廣告基金、技術支出、數字支出和CPG營銷 |

| 漢堡王 | 公司

餐廳 | 廣告基金、技術費用和數字費用 |

| Popeyes |

| 消防站潛艇 | 最小 |

| 國際 | 沒有 | 最小 |

(1) 每個分部可以在發生過期應收賬款的細列項目中確認壞賬支出(回收額)。

(2) 每個分部在特許經營和財產支出中確認與會議相關的費用。

(3) 與特許經營協議和租户激勵措施有關(主要是對我們擁有財產控制權的改造的捐款)。

(4) 包括與技術和數字資產相關的折舊和攤銷。

除上述費用外,我們還報告了分部一般和管理費用(“分部G&A”),主要包括非餐廳員工的工資和員工相關成本、基於股份的薪酬和非現金激勵薪酬支出(“SBC”)、專業費用、信息技術系統、公司辦公室的一般管理費用以及與公司職能相關的資產的折舊和攤銷。G&A細分市場不包括FHS交易成本以及公司重組和諮詢費。

關鍵運營指標

我們評估我們的餐廳並根據以下運營指標評估我們的業務。

全系統銷售增長是指所有特許餐廳和公司餐廳的銷售額(稱為全系統銷售額)在一個時期內與去年同期相比的百分比變化。可比銷售額是指在某一時期內,Tim Hortons、Burger King和Firehouse Subs開業13個月或更長時間以及Popeyes Louisiana Kitchen開業17個月或更長時間的餐廳銷售額與去年同期相比的百分比變化。此外,如果餐廳在一個月的大部分時間內關閉(例如裝修期間),則該餐廳不包括在月度可比銷售額計算中。全系統的銷售增長和可比銷售額是按固定貨幣衡量的,這意味着結果不包括外幣折算的影響(“外匯影響”),是通過按當年月平均匯率折算前一年的業績來計算的。我們在固定貨幣基礎上分析關鍵運營指標,因為這有助於確定潛在的業務趨勢,而不會受到貨幣波動影響的扭曲。

全系統銷售代表所有特許經營餐廳和公司自有餐廳的銷售額。我們不將特許經營銷售記錄為收入;但是,我們的特許權使用費收入和廣告資金繳款是根據特許經營銷售的百分比計算的。

餐廳淨增長是指過去十二個月內餐廳數量(開業人數,扣除永久關閉)的淨增長除以過去十二個月期初的餐廳數量。

這些指標是衡量我們業務總體方向的重要指標,包括銷售趨勢以及每個品牌的營銷、運營和增長計劃的有效性。

在我們的2022年財務報告中,我們的主要業務指標包括我們在俄羅斯的特許經營漢堡王餐廳的業績,提供的補充披露不包括這些餐廳。我們在2022年沒有從俄羅斯的餐館獲得任何新的利潤,預計在2023年也不會產生任何新的利潤。因此,從2023年第一季度開始,我們報告的關鍵業務指標不包括俄羅斯2021年12月31日之後所有時期的業績。

非公認會計準則指標

下面,我們定義了趨勢附表和重訂財務報表中包含的非公認會計準則財務指標。此外,我們還討論了我們認為這些信息對管理層有用並可能對投資者有用的原因。根據GAAP,這些指標沒有標準化的含義,可能與我們行業中其他公司的類似標題的衡量標準有所不同。

為了補充我們按公認會計原則列報的簡明合併財務報表,印度儲備銀行報告了以下非公認會計準則財務指標:調整後營業收入(“AOI”)、息税折舊攤銷前利潤、LTM調整後息税折舊攤銷前利潤、調整後淨收益、調整後攤薄後每股收益(“調整後攤薄後每股收益”)、有機收入增長、有機調整後息税折舊攤薄收益增長、有機調整後攤薄每股收益增長、免費現金流、LTM 自由現金流、已付淨利息和調整後息税折舊攤銷前利潤淨槓桿率。我們認為,這些非公認會計準則指標有助於投資者評估我們的經營業績或流動性,因為它們為他們提供了與管理層評估我們的業績或流動性相同的工具,並且可以迴應我們從投資者和分析師那裏收到的問題。通過披露這些非公認會計準則指標,我們打算向投資者提供對本報告所述期間的經營業績和趨勢的一致比較。

調整後營業收入(“AOI”)表示經調整後的運營收入,不包括(i)收購會計導致的特許經營協議攤銷(“FAA”),(ii)權益法投資的虧損,扣除權益法投資的現金分配,(iii)其他運營費用(收入),淨額以及(iv)來自非經常性項目和非經營活動的收入/支出。在以下財務業績中提及的時期內,來自非經常性項目和非經營活動的收入/支出包括:(i)與收購Firehouse相關的非經常性費用和支出,包括專業費用、薪酬相關費用和整合成本(“FHS交易成本”);(ii)與某些使我們合理化的轉型企業重組計劃相關的專業諮詢和諮詢服務的非運營成本

組織和優化現金流動,以及與重大税收改革立法和法規(“公司重組和諮詢費”)相關的服務。管理層認為,這些類型的支出要麼與我們的潛在盈利驅動因素無關,要麼在可預見的將來不太可能再次發生,而且這些項目的時機、規模和性質的不同可能會導致我們的業績波動,與核心業務的業績無關,無法反映核心業務的趨勢。管理層使用AOI來衡量企業的經營業績,但不包括管理層認為與管理層對我們經營業績的評估無關的其他明確識別項目。如上所定義,AOI還代表我們對五個運營細分市場的收入的衡量標準。

息税折舊攤銷前利潤定義為扣除利息支出、淨額、提前清償債務的(收益)損失、所得税(福利)支出以及折舊和攤銷前的收益(淨收益或虧損),管理層使用它來衡量企業的經營業績。調整後的息税折舊攤銷前利潤定義為息税折舊攤銷前利潤,不包括(i)基於股份的薪酬和非現金激勵薪酬支出的非現金影響,(ii)權益法投資的(收益)虧損,扣除權益法投資的現金分配,(iii)其他運營費用(收入),淨額,以及(iv)來自非經常性項目和非經營活動的收入或支出(如上所述)。

LTM 調整後息税折舊攤銷前利潤定義為截至報告日最近十二個月期間的調整後息税折舊攤銷前利潤。

調整後淨收益定義為淨收益,不包括(i)因收購會計而分期的特許經營協議攤銷,(ii)遞延融資成本和債務發行折扣的攤銷,(iii)提前清償債務和利息支出的虧損,即與2015年5月、2019年11月和2021年9月取消的利率互換相關的虧損從累計綜合收益(虧損)重新歸類為利息支出相關的非現金利息支出,(iv) (收益)權益法投資的虧損,扣除從權益法投資中獲得的現金分配,(v)其他運營費用(收入),淨額,以及(vi)來自非經常性項目和非經營活動的收入或支出(如上所述)。

調整後的攤薄後每股收益的計算方法是調整後淨收益除以印度儲備銀行在報告期內已發行的加權平均攤薄後股票。管理層使用調整後淨收益和調整後攤薄後每股收益來評估業務的經營業績,不包括管理層認為與管理層對經營業績的評估無關的某些非現金和其他明確確定的項目。

自由現金流是經營活動提供的淨現金減去財產和設備付款的總和。自由現金流是管理層使用的一種流動性衡量標準,可用作確定可用於營運資金需求或其他現金用途的現金量的一個因素,但是,它並不代表可用於全權支出的剩餘現金流。LTM 自由現金流定義為截至報告之日的最後十二個月期間的自由現金流。

已付淨利息是該期間支付的現金利息、與衍生品相關的現金收益(付款)、來自投資活動和融資活動的淨額以及收到的現金利息收入的總和。管理層使用這種流動性衡量標準來了解已支付、已收利息和相關的套期保值付款和收入的淨影響。