|

塔格資源公司 811 路易斯安那州,2100 套房 德克薩斯州休斯頓 77002-1400 www.targaresources.co |

2021年12月10日

公司財務部

能源與運輸辦公室

美國 證券交易委員會

公司財務部

東北 F 街 100 號

華盛頓特區 20549-3561

| 回覆: | 塔爾加資源公司 |

截至2020年12月31日的財政年度的10-K表格

2021 年 11 月 29 日的回覆

文件編號 001-34991

女士們、先生們:

以下是 Targa Resources Corp. 的 迴應(公司, 我們, 我們或者我們的),回覆從公司財務司( )的工作人員那裏收到的評論員工) 美國證券交易委員會(佣金) 在2021年11月29日的信中,就截至2020年12月31日的財政年度的10-K表格(10-K 表格) 以及日期為 2021 年 8 月 5 日的 8-K 表格,文件編號為 001-34991 ( 8-K 表格再加上 10-K 表格,主題申報).

為方便起見,每條回覆前面都以工作人員相應評論的確切文本作為開頭,以粗體斜體表示。除非另有説明,否則所有 提及的頁碼和標題都對應於所引用的主題申報。

2021 年 11 月 29 日 的補充回覆

管理層對財務狀況和經營業績的討論和分析

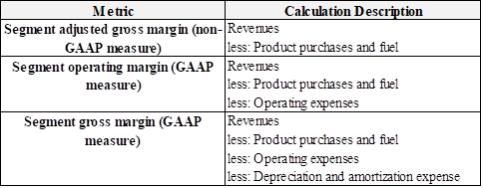

非公認會計準則衡量標準,第 62 頁

| 1. | 我們注意到您對先前評論的迴應 1.關於調整後的毛利率等非公認會計準則 指標,根據S-K條例第10 (e) (1) (i) (B) 項,最直接可比的公認會計準則基礎指標通常是全額負擔毛利率。請告訴我們為什麼你認為 你目前在《財務狀況和經營業績討論與分析》中對非公認會計準則分部調整後毛利率的描述和陳述仍然合適。 |