美國 個州

證券 和交易委員會

華盛頓, 哥倫比亞特區 20549

表格 10-Q

(Mark One)

| 根據1934年《證券交易法》第13條或第15 (d) 條提交的季度 報告 |

截至2023年9月30日的季度期間

或者

| 根據 1934 年《證券交易法》第 13 條或 15 (d) 條提交的 TRANSITION 報告 |

對於 ,過渡期從到

委員會 文件編號:001-40556

GLIMPESS GROUP, INC.

(註冊人的確切 姓名如其章程所示)

(州 或其他司法管轄區 公司 或組織) |

(I.R.S. 僱主 身份 編號) | |

西 38 街 15 號,第 12 層 紐約 紐約州約克 |

||

| (主要行政辦公室的地址 ) | (Zip 代碼) |

註冊人的 電話號碼,包括區號:(917) 292-2685

根據該法第 12 (b) 條註冊的證券 :

| 每個類別的標題 | 交易 符號 | 註冊的每個交易所的名稱 | ||

用複選標記指明 註冊人是否:(1) 在過去 12 個月內(或要求註冊人提交此類報告的較短時期)已提交1934 年《證券交易所 法》第 13 條或第 15 (d) 條要求提交的所有報告,並且 (2) 在過去 90 天內是否受到此類申報要求的約束。☒ 是 ☐ 否

用勾號指明 在過去 12 個月(或註冊人 必須提交此類文件的較短時間內),註冊人是否以電子方式提交了根據 S-T 法規 405(本章第 232.405 節)要求提交的所有交互式數據文件。☒ 是 ☐ 否

用勾號指明 註冊人是大型加速申報人、加速申報人、非加速申報人、小型申報公司、 還是新興成長型公司。參見《交易法》第12b-2條中 “大型加速申報人”、“加速申報人”、“小型 申報公司” 和 “新興成長型公司” 的定義。

| 大型 加速過濾器 | ☐ | 加速 過濾器 | ☐ |

| ☒ | 較小的 申報公司申報人 | ||

| 新興 成長型公司 |

如果 是一家新興成長型公司,請用複選標記表示註冊人是否選擇不使用延長的過渡期來遵守 根據《交易法》第13 (a) 條規定的任何新的或修訂後的財務會計準則。☐

用複選標記表明 註冊人是否為空殼公司(定義見《交易法》第 12b-2 條)。是 ☐ 不是 ☒

截至2023年11月9日的 ,註冊人已發行16,707,075股普通股,面值每股0.001美元。

GLIMPESS GROUP, INC.

目錄

| 第 頁 No. | ||

| 第一部分 | 財務信息 | 3 |

| 商品 1. | 財務報表(未經審計) | 3 |

| 合併資產負債表 | 4 | |

| 合併運營報表 | 5 | |

| 股東權益合併報表 | 6 | |

| 合併現金流量表 | 7 | |

| 合併財務報表附註 | 8 | |

| 商品 2. | 管理層對財務狀況和經營業績的討論和分析 | 27 |

| 商品 3. | 關於市場風險的定量和定性披露 | 33 |

| 商品 4. | 控制和程序 | 33 |

| 第二部分 | 其他信息 | 34 |

| 商品 1. | 法律訴訟 | 34 |

| 商品 1A。 | 風險因素 | 34 |

| 商品 2. | 未註冊的股權證券銷售和所得款項的使用 | 34 |

| 商品 6. | 展品 | 35 |

| 簽名 | 36 | |

| 2 |

GLIMPESS GROUP, INC.

合併 財務報表

(未經審計)

對於截至 2023 年 9 月 30 日和 2022 年 9 月 30 日的三個月

| 頁面 | |

| 合併財務報表索引 (未經審計) | |

| 合併資產負債表 | 4 |

| 合併運營報表 | 5 |

| 股東權益合併報表 | 6 |

| 合併現金流量表 | 7 |

| 合併財務報表附註 | 8-26 |

| 3 |

GLIMPESS GROUP, INC.

合併 資產負債表

作為 的 2023年9月30日 | 作為 的 2023年6月30日 | |||||||

| (未經審計) | (已審計) | |||||||

| 資產 | ||||||||

| 現金和現金等價物 | $ | $ | ||||||

| 應收訂閲 | ||||||||

| 應收賬款 | ||||||||

| 遞延成本/合同資產 | ||||||||

| 預付費用和其他流動資產 | ||||||||

| 流動資產總額 | ||||||||

| 設備,網 | ||||||||

| 使用權資產,淨額 | ||||||||

| 無形資產,淨額 | ||||||||

| 善意 | ||||||||

| 其他資產 | ||||||||

| 總資產 | $ | $ | ||||||

| 負債和股東權益 | ||||||||

| 應付賬款 | $ | $ | ||||||

| 應計負債 | ||||||||

| 應計非現金績效獎金 | ||||||||

| 遞延收入/合同負債 | ||||||||

| 租賃負債,流動部分 | ||||||||

| 收購的或有對價,流動部分 | ||||||||

| 流動負債總額 | ||||||||

| 長期負債 | ||||||||

| 收購的或有對價,扣除流動部分 | ||||||||

| 租賃負債,扣除流動部分 | ||||||||

| 負債總額 | ||||||||

| 承付款和意外開支 | ||||||||

| 股東權益 | ||||||||

| 優先股,面值 $每股, 已授權百萬股; 已發行和流通股份 | ||||||||

| 普通股,面值 $每股, 已授權百萬股; 和 已發行的和未決的 | ||||||||

| 額外的實收資本 | ||||||||

| 普通股已認購但未發行 | - | |||||||

| 累計赤字 | ( | ) | ( | ) | ||||

| 股東權益總額 | ||||||||

| 負債和股東權益總額 | $ | $ | ||||||

附註是這些合併財務報表不可分割的一部分。

| 4 |

GLIMPESS GROUP, INC.

合併的 運營報表

(未經審計)

| 在已結束的三個月中 | ||||||||

| 9月30日 | ||||||||

| 2023 | 2022 | |||||||

| 收入 | ||||||||

| 軟件服務 | $ | $ | ||||||

| 軟件許可證/軟件即服務 | ||||||||

| 總收入 | ||||||||

| 銷售商品的成本 | ||||||||

| 毛利 | ||||||||

| 運營費用: | ||||||||

| 研究和開發費用 | ||||||||

| 一般和管理費用 | ||||||||

| 銷售和營銷費用 | ||||||||

| 收購無形資產的攤銷 | ||||||||

| 無形資產減值(包括美元) | ||||||||

| 收購或有對價公允價值的變化 | ( | ) | ||||||

| 運營費用總額 | ||||||||

| 扣除其他收入的運營虧損 | ( | ) | ( | ) | ||||

| 其他收入 | ||||||||

| 利息收入 | ||||||||

| 淨虧損 | $ | ( | ) | $ | ( | ) | ||

| 基本和攤薄後的每股淨虧損 | $ | ) | $ | ) | ||||

| 用於計算基本和攤薄後的每股淨虧損的加權平均股數 | ||||||||

附註是這些合併財務報表不可分割的一部分。

| 5 |

GLIMPESS GROUP, INC.

合併 股東權益表

截至2023年9月30日的三個月

(未經審計)

| 普通股票 | 額外 付費 | 訂閲 | 累積的 | |||||||||||||||||||||

| 股份 | 金額 | 資本 | 應收款 | 赤字 | 總計 | |||||||||||||||||||

| 截至 2023 年 7 月 1 日的餘額 | $ | $ | $ | $ | ( | ) | $ | |||||||||||||||||

| 普通的 股票已認購但尚未發行 | - | |||||||||||||||||||||||

| 向供應商發行以獲得補償的普通 股票 | ||||||||||||||||||||||||

| 為行使期權而發行的普通 股票 | ( | ) | ||||||||||||||||||||||

| 為履行或有收購義務而發行的普通 股票 | ||||||||||||||||||||||||

| 基於 股票和股票期權的常見薪酬費用 | ||||||||||||||||||||||||

| 股票 基於期權的董事會費用 | - | |||||||||||||||||||||||

| 淨虧損 | - | ( | ) | ( | ) | |||||||||||||||||||

| 截至 2023 年 9 月 30 日的餘額 | $ | $ | $ | $ | ( | ) | $ | |||||||||||||||||

GLIMPESS GROUP, INC.

合併 股東權益表

截至2022年9月30日的三個月

(未經審計)

| 普通股 | 額外付費 | 累積的 | ||||||||||||||||||

| 股份 | 金額 | 資本 | 赤字 | 總計 | ||||||||||||||||

| 截至2022年7月1日的餘額 | $ | $ | $ | ( | ) | $ | ||||||||||||||

| 為收購而發行的普通股 | ||||||||||||||||||||

| 為行使期權而發行的普通股 | ||||||||||||||||||||

| 為或有收購義務發行的普通股 | ||||||||||||||||||||

| 股票薪酬支出 | - | |||||||||||||||||||

| 基於股票期權的董事會開支 | - | |||||||||||||||||||

| 淨虧損 | - | ( | ) | ( | ) | |||||||||||||||

| 截至2022年9月30日的餘額 | $ | $ | $ | ( | ) | $ | ||||||||||||||

附註是這些合併財務報表不可分割的一部分。

| 6 |

GLIMPESS GROUP, INC.

合併 現金流量表

(未經審計)

| 在截至 9 月 30 日的三個月中, | ||||||||

| 2023 | 2022 | |||||||

| 來自經營活動的現金流: | ||||||||

| 淨虧損 | $ | ( | ) | $ | ( | ) | ||

| 為使淨虧損與經營活動中使用的淨現金相一致而進行的調整: | ||||||||

| 攤銷和折舊 | ||||||||

| 為員工和董事會提供基於普通股和股票期權的薪酬 | ||||||||

| 應計非現金績效獎金公允價值調整 | ( | ) | ||||||

| 收購或有對價公允價值調整 | ( | ) | ||||||

| 無形資產減值 | ||||||||

| 向供應商發行普通股作為補償 | ||||||||

| 調整經營租賃使用權資產和負債 | ( | ) | ||||||

| 運營資產和負債的變化: | ||||||||

| 應收賬款 | ||||||||

| 遞延成本/合同資產 | ||||||||

| 預付費用和其他流動資產 | ( | ) | ( | ) | ||||

| 其他資產 | ( | ) | ||||||

| 應付賬款 | ( | ) | ( | ) | ||||

| 應計負債 | ( | ) | ( | ) | ||||

| 遞延收入/合同負債 | ( | ) | ( | ) | ||||

| 用於經營活動的淨現金 | ( | ) | ( | ) | ||||

| 來自投資活動的現金流: | ||||||||

| 購買設備 | ( | ) | ( | ) | ||||

| 收購,扣除獲得的現金 | ( | ) | ||||||

| 購買投資 | ( | ) | ||||||

| 用於投資活動的淨現金 | ( | ) | ( | ) | ||||

| 融資活動提供的現金流: | ||||||||

| 行使股票期權的收益 | ||||||||

| 現金、現金等價物和限制性現金的淨變動 | ( | ) | ( | ) | ||||

| 現金、現金等價物和限制性現金,年初 | ||||||||

| 現金、現金等價物和限制性現金,期末 | $ | $ | ||||||

| 非現金投資和融資活動: | ||||||||

| 普通股認購應收賬款 | $ | $ | ||||||

| 發行普通股以償還或有負債 | $ | $ | ||||||

| 發行普通股以獲得非現金績效獎金 | $ | $ | ||||||

| 使用權資產產生的租賃負債 | $ | $ | ||||||

| 為收購而發行的普通股 | $ | $ | ||||||

| 收盤時記錄的或有收購對價負債 | $ | $ | ||||||

| 發行普通股以償還或有負債,扣除票據註銷 | $ | $ | ||||||

| 為清償或有負債而註銷應收票據 | $ | $ | ||||||

附註是這些合併財務報表不可分割的一部分。

| 7 |

GLIMPESS GROUP, INC.

合併財務報表附註

(未經審計)

2023 年 9 月 30 日和 2022 年 9 月

注意 1.業務描述

Glimpse Group, Inc.(“Glimpse”,連同其全資子公司,統稱為 “公司”) 是一家沉浸式科技公司,由全資虛擬(VR)、增強現實(AR)和空間 計算軟件和服務公司組成的多元化投資組合組成。Glimpse 的子公司位於美國和土耳其。該公司 於 2016 年 6 月在內華達州註冊成立。

Glimpse 的 強大的沉浸式技術生態系統、協作環境和商業模式努力簡化 公司在新興行業中面臨的許多挑戰。Glimpse旨在培育、優化和管理業務運營,同時提供強大的 專業關係網絡,從而使子公司能夠最大限度地利用時間和資源來完成 關鍵任務,縮短上市時間,優化成本,提高產品質量並利用聯合進入市場 戰略,同時為投資者提供通過 多元化平臺直接投資沉浸式技術行業的機會。

公司於2021年7月1日在納斯達克資本市場交易所(“納斯達克”) 完成了普通股的首次公開募股(“IPO”),股票代碼為VRAR。

注意 2。持續關注

在每個報告期 ,公司都會評估是否存在使人們對公司 在財務報表發佈之日起一年內繼續經營的能力產生懷疑的情況或事件。公司的評估 包括分析對公司現金需求的預期,並將這些需求與當前的現金和現金等價物餘額進行比較。 如果公司得出結論,並且 公司的計劃沒有緩解這種疑問,或者其計劃緩解了人們對公司繼續作為持續經營企業的能力的實質性懷疑,則該公司必須進行某些額外披露。

公司自成立以來一直出現虧損,包括截至2023年9月30日的三個月淨虧損10萬美元。此外,截至2023年9月30日,該公司的累計赤字為5,680萬美元。該公司預計,在可預見的將來, 將繼續 產生負現金流。該公司預計,截至2023年9月30日, 其現金和現金等價物可能不足以在自這些合併財務 報表發佈之日起的至少十二個月內為運營提供資金,公司將需要獲得額外的資金。因此,公司得出結論, 對公司自這些 合併財務報表發佈之日起至少12個月內繼續經營的能力存在重大疑問。

在公司創造的潛在收入增長之外,為了緩解持續經營的情況,公司可能採取行動 ,包括但不限於:進一步降低成本、股權或債務融資以及重組未來潛在的現金或有 收購負債。如果採取這些行動,無法保證會被採取或取得成功。

財務報表是在持續經營的基礎上編制的,其中考慮了在正常業務過程中變現資產和償還負債 。財務報表不包括與記錄資產金額的可收回性和分類 或由於所述不確定性結果可能導致的負債金額和分類有關的任何調整。

| 8 |

GLIMPESS GROUP, INC.

合併財務報表附註

(未經審計)

2023 年 9 月 30 日和 2022 年 9 月

潛在的 流動性資源

潛在的 流動性資源可能包括根據2022年10月28日向美國證券交易委員會(“SEC”)提交的1億美元S-3註冊 聲明中未使用部分進一步出售普通股。此類融資可能無法以對公司有利的條件提供,也可能根本無法提供。

注意 3.重要會計政策摘要

演示文稿的基礎

份未經審計的合併財務報表是根據 美國普遍接受的臨時財務信息會計原則(“GAAP”)以及美國證券交易委員會的規章制度編制的。 管理層認為,未經審計的合併財務報表的編制基礎與年度合併 財務報表相同,反映了公允列報截至2023年9月30日的 財務狀況、截至2023年9月30日和2022年9月30日的三個月的經營業績以及截至2023年9月30日和2022年9月30日止三個月的 現金流所必需的所有調整,其中僅包括正常的經常性調整。這些與這些時期相關的中期財務報表附註 中披露的財務數據和其他信息未經審計。截至2023年9月30日的三個月 的業績不一定表示截至2024年6月30日的全年或隨後 期間的預期業績。截至2023年6月30日的合併資產負債表來自當日 日經審計的合併財務報表。

根據美國證券交易委員會的規則和 條例,通常包含在根據公認會計原則編制的財務報表中 的某些信息和腳註披露已被壓縮或省略。

這些 未經審計的合併財務報表應與我們截至2023年6月30日止年度的經審計的合併財務報表及其附註 一起閲讀。

整合原則

隨附的 合併財務報表包括Glimpse及其全資子公司的餘額。在合併中,所有重要的公司間 賬户和交易均已刪除。

使用 的會計估計

按照公認會計原則編制隨附的合併財務報表要求管理層做出影響截至所附合並財務報表發佈之日的資產和負債報告金額以及或有資產和負債披露以及報告期內報告的收入和支出金額的估計和假設 。實際結果 可能與這些估計值不同。

的主要估計值涉及可疑賬户備抵的估值、股票期權、認股權證、收入確認、 商品銷售成本、與企業合併相關的資產購買價格的分配、 收購或有對價的計算以及無形資產的公允價值。

現金 和現金等價物、限制性現金

現金 和現金等價物包括可立即存取的銀行支票賬户中的現金和存款,以及代表 高流動性投資的現金等價物。

| 9 |

GLIMPESS GROUP, INC.

合併財務報表附註

(未經審計)

2023 年 9 月 30 日和 2022 年 9 月

限制性 現金是與收購Sector 5 Digital, LLC(“S5D”)相關的託管現金,已在截至2023年6月30日的 年度內全額支付。

截至2023年9月30日和2022年9月30日,合併現金流量表上現金、現金等價物和限制性現金的 部分如下:

現金、現金等價物和限制性現金組成部分附表

| 截至 9 月 30 日, | 截至 9 月 30 日, | |||||||

| 2023 | 2022 | |||||||

| 現金和現金等價物 | $ | $ | ||||||

| 限制性現金 | ||||||||

| 總計 | $ | $ | ||||||

應收賬款

應收賬款主要包括客户在正常貿易條款下應付的款項。 根據各種因素為無法收回的賬户提供備抵金,包括歷史註銷金額、對當前經濟狀況的評估以及對客户可收款性的評估 。截至2023年9月30日和2022年9月30日,沒有記錄可疑賬户備抵金,因為所有金額都被視為 可收款。

客户 集中度和信用風險

在截至2023年9月30日的三個 個月中,兩個 客户約佔公司總收入的50%(分別為33%和17%)。在截至2022年9月30日的三個月中,同樣的兩個客户約佔公司總收入的60%(分別為34%和26%)。

截至2023年9月30日,兩個 客户約佔公司應收賬款的33%(分別為18%和15%)。 截至2023年6月 30日,兩個不同的客户約佔公司應收賬款的43%(分別為29%和14%)。

公司在賬户中持有的現金有時可能超過聯邦存款保險公司的限額。該公司 在此類賬户上沒有遭受任何損失。

商業 組合

從收購之日起,通過業務合併收購的 業務的業績包含在公司的合併財務報表中。收購會計導致被收購企業的資產和負債通常按收購之日的 估計公允價值入賬。超過所購資產和承擔負債的公允價值的任何超額對價 均被確認為商譽。與收購相關的費用與企業合併分開確認,並在發生時記作支出。

公司對收購的資產和承擔的負債進行估值,並將收購價格分配給其各自的資產和 負債。確定收購的資產和承擔的負債的公允價值可能需要管理層使用重要的判斷和估計,包括估值方法的選擇、對未來收入、成本和現金流的估計。公允價值 的估計基於被認為合理的假設,但這些假設本質上是不確定和不可預測的,因此,實際 結果可能與估計值不同。在衡量期(通常是自收購之日起一年)內,如果獲得有關截至收購之日存在的事實和情況的新信息 ,則記錄的淨資產 估計值的變化可能會改變分配給商譽的收購價格金額。計量期結束後,隨後的任何 調整都記錄在合併運營報表中。有時,公司聘請估值專家 協助得出與確定企業合併中收購的資產和承擔的負債的公允價值有關的公允價值的衡量標準 。

| 10 |

GLIMPESS GROUP, INC.

合併財務報表附註

(未經審計)

2023 年 9 月 30 日和 2022 年 9 月

無形 資產(商譽除外)

無形 資產代表收購價格的一部分分配。其中包括獲得的客户關係和購買的 開發的技術。無形資產按分配成本減去累計攤銷額和減值額列報。攤銷 使用直線法計算相關資產的估計使用壽命。當時事表明公允價值可能低於賬面價值時,公司會審查攤銷 的無形資產是否存在減值。

善意

Goodwill 表示收購價格超過收購方法下記入的企業合併中收購的可識別淨資產的公允價值 。商譽不進行攤銷,而是至少每年進行一次減值測試,或者更頻繁的是 ,當事件或情況變化表明商譽可能受到減值時。

長期資產的減值

每當事件或情況變化表明 賬面金額可能無法收回時, 公司就會審查除商譽之外應持有和使用的長期資產。如果需要評估可收回性,則將與資產直接相關的估計未貼現的未來 現金流與資產的賬面金額進行比較。如果使用該資產產生的預計未來現金 流量低於賬面價值,則將記錄減值費用,將該資產減記為 其估計的公允價值。

金融工具的公平 價值

公允價值 定義為在計量日市場參與者之間的有序交易中,在資產或負債的本金 或最有利的市場中為轉移負債(退出價格)而獲得或支付的交易價格。 用於衡量公允價值的估值技術必須最大限度地使用可觀察的投入,並儘量減少使用不可觀察的投入。 公允價值層次結構基於三個輸入級別,其中前兩個被認為是可觀察的,最後一個是不可觀察的, 可用於衡量公允價值,如下所示:

● Level 1 — 活躍市場中相同資產或負債的報價(未經調整);

● 級別 2 — 除第 1 級以外可直接或間接觀察的輸入,例如類似資產或 負債的報價;非活躍市場的報價;或基本上整個資產或負債期限內可觀察 市場數據證實的其他輸入;或

● 級別 3 — 幾乎沒有或根本沒有市場活動支撐的不可觀察的投入,對 資產或負債的公允價值具有重要意義。

公司根據活躍市場中特定證券的 報價估值,將其現金等價物和投資歸類為公允價值等級制度第一級。

| 11 |

GLIMPESS GROUP, INC.

合併財務報表附註

(未經審計)

2023 年 9 月 30 日和 2022 年 9 月

公司的或有對價在公允價值層次結構中被歸類為第三級。截至2023年9月30日和6月30日,或有對價 記入公司合併資產負債表 中的或有對價、當期對價、非流動對價。或有對價是使用不可觀察的輸入按其公允價值記錄的,並使用蒙特卡羅模擬期權定價框架將 包括在內,其中納入了有關財務 預測、貼現率和預測收入波動率的合同條款和假設。在第三方估值專家 的協助下,公司管理層負責為Level 3公允價值衡量和公允價值計算制定和確定不可觀察的輸入。

公司的其他金融工具主要包括應收賬款、應付賬款、應計負債和其他 負債,以及由於這些工具的短期性質而產生的近似公允價值。

收入 確認

收入的性質

公司報告其收入分為兩類:

| ● | 軟件 服務:虛擬和增強現實項目、解決方案和諮詢服務。 | |

| ● | 軟件 許可證和軟件即服務(“SaaS”):以許可證形式出售或 作為 SaaS 訂閲出售的虛擬和增強現實軟件。 |

公司採用以下步驟來確定在履行每份協議下的義務 時應確認的適當收入金額:

| ● | 識別 與客户的合同; | |

| ● | 確定 合同中的履約義務; | |

| ● | 確定 交易價格; | |

| ● | 將 交易價格分配給合同中的履約義務; | |

| ● | 將 收入視為履約義務得到履行; | |

| ● | 確定 是否有合理的收款保障。 |

當公司通過將承諾的產品轉讓給客户 來履行合同規定的履約義務或提供服務併合理保證收款時,即確認收入 。履約義務是合同中向客户轉讓獨特的 產品或服務的承諾。公司合同的一部分具有單一的履約義務,因為 轉讓產品或服務的承諾無法與合同中的其他承諾分開識別,因此沒有區別。其他 合同可能包括各種服務和產品,這些服務和產品有時可以區分開來,因此可以作為單獨的履約義務記入 。

收入 是指公司為換取轉讓產品或提供服務而期望獲得的對價金額。 因此,收入是在扣除回報、補貼、客户折扣和激勵措施後記錄的。收入中不包括銷售税和其他税 。

對於某一時間點確認的 個不同的履約債務,收入中任何未確認的部分和任何相應的未確認 支出在隨附的合併 資產負債表中分別列為遞延收入/合同負債和遞延成本/合同資產。合同資產包括現金工資成本,可能包括對顧問和供應商的付款。

對於一段時間內確認的不同履約義務,公司在開具發票之前確認收入 時記錄合同資產(超過賬單的成本),或者在開具發票後確認收入時記錄合同負債(超過成本的賬單)。

| 12 |

GLIMPESS GROUP, INC.

合併財務報表附註

(未經審計)

2023 年 9 月 30 日和 2022 年 9 月

重大判決

公司與客户的合同可能包括承諾轉讓多種產品/服務。要確定產品/服務 是否被視為不同的履約義務,應分別核算還是合併核算,可能需要做出重大判斷。 此外,可能需要做出判斷才能確定每項不同履約義務的獨立銷售價格。

收入的分類

公司在截至2023年9月30日和2022年9月30日的三個月中創造了收入:(i) 軟件服務,主要包括虛擬現實/增強現實軟件項目、解決方案和諮詢服務,以及 (ii) 軟件許可證和軟件即服務,主要包括虛擬現實和 AR軟件許可證或SaaS。該公司目前的收入主要來自美國的客户。

很大一部分軟件服務項目和解決方案(項目開發帶來可識別的 資產,可替代公司的用途)的收入 在客户獲得項目控制權、 客户接受交付並確認項目完成時確認。某些其他軟件服務收入是定製項目解決方案 (根據這些項目,定製項目的開發會帶來可識別的資產,公司沒有其他用途,而且, 公司還擁有合同規定的可執行的付款權),因此使用帶有主預算的輸入模型根據完成百分比 進行確認。定期審查預算,並相應調整完成百分比。

軟件服務諮詢服務和網站維護的收入 是在公司提供服務時確認的,通常以 每月的預付費為基礎。

軟件許可證收入 在公司交付軟件和客户接受交付的時間點確認。軟件 許可證通常包括第三方組件,這些組件是軟件許可證堆棧中完全集成的組成部分,因此 被視為一項交付和履行義務。如果在軟件許可或 SaaS 合同期限內有大量合同規定的持續服務義務需要履行 ,則在合同期限內按比例確認收入。

收入的時間

在截至2023年9月30日和2022年9月30日的三個月中, 的收入確認時間如下:

收入確認時間安排表

| 在已結束的三個月中 | ||||||||

| 9月30日 | ||||||||

| 2023 | 2022 | |||||||

| 在某個時間點轉移的產品和服務 | $ | $ | ||||||

| 隨着時間的推移轉移/認可的產品和服務 | ||||||||

| 總收入 | $ | $ | ||||||

剩餘的 履約義務

收入確認的時機 可能與向客户開具發票的時間不同。公司通常在開具發票之前確認收入時記錄應收賬款/合同資產 ,或者在開具發票後確認收入時記錄遞延收入/合同負債。

| 13 |

GLIMPESS GROUP, INC.

合併財務報表附註

(未經審計)

2023 年 9 月 30 日和 2022 年 9 月

對於 某些軟件服務項目合同,公司將在項目交付並被客户接受後向客户開具發票。 軟件服務項目合同通常包括為客户設計和編程軟件。在大多數情況下, 只有一項不同的履約義務,收入在完成、交付和客户接受時確認。合同可能包括多個不同的項目,每個項目都可以獨立於合同中的後續項目來實施和運營。在 此類情況下,公司將這些項目作為單獨的不同績效義務進行核算,並在每個項目或義務完成 、交付和客户接受後確認收入。

對於一段時間內確認的 合同,合同負債包括為合同履行 義務未完成的軟件項目開具發票的賬單。

對於 某些其他軟件服務項目合同,由於合同的自定義性質,公司在簽訂合同時為客户開具很大一部分項目的發票,並且根據完成百分比確認收入。在開具發票後 確認的收入記錄為遞延收入/合同負債(超過成本的賬單),在開具發票之前確認的收入 記錄為遞延成本/合同資產(成本超過賬單)。

對於 軟件服務諮詢或預聘合同,公司通常每月在每月初向客户開具發票 預付款,以便在下個月執行的服務。在提供服務時,唯一的履約義務即得到履行。 軟件服務諮詢或保留合同通常包括對客户軟件或指定 業務實踐的持續支持。

對於 軟件許可合同,公司通常在向客户交付軟件並被客户接受時向客户開具發票, 也是在履行履約義務的時候。對於 SaaS 合同,公司通常在服務期開始時 提前向客户開具發票。

對於 多期軟件許可合同,公司通常在每個年度保險期開始時每年向客户開具發票。 軟件許可合同包括向客户提供由公司設計的軟件。對於軟件許可合同,除非合同中另有規定(成為軟件服務),否則 通常沒有持續的支持義務。

未履行的 履約義務代表公司在已執行的合同上預計將獲得的收入。截至2023年9月30日,該公司 有大約107萬美元未履行的履約義務。

公司根據普通股或股票期權的授予日公允價值 ,確認與向員工或服務提供商發放補助金相關的股票薪酬支出,這些費用在必要期限內攤銷,並在沒收時進行沒收。

公司使用Black-Scholes Merton(“Black Scholes”)方法對期權進行估值,該方法利用各種輸入,例如預期 期限、預期波動率和無風險利率。預期期限反映了簡化方法的應用,即補助金合同期限和每批資金歸屬期的加權平均值 。預期波動率基於公司普通股去年連續交易日的歷史波動率 。無風險利率基於截至授予日的美國國債的隱含收益率 ,剩餘期限大約等於該獎勵的預期期限。

| 14 |

GLIMPESS GROUP, INC.

合併財務報表附註

(未經審計)

2023 年 9 月 30 日和 2022 年 9 月

研究 和開發成本

研究 和開發費用在發生時記作支出,包括工資、員工福利和股票薪酬支出。研究 和開發費用還包括第三方開發和編程成本。鑑於公司運營所處的新興行業和不確定的市場環境 ,研發成本沒有資本化。

每股基本收益(“EPS”)是根據該期間 已發行普通股的加權平均數計算得出的。攤薄後的每股收益是根據普通股的加權平均數加上該期間使用庫存股法稀釋潛在已發行普通股 股的影響計算得出的。稀釋性潛在普通股包括為已發行股票期權、認股權證和可轉換債務發行潛在普通股 。

改敍

為便於比較,對前期財務報表中的某些 賬户進行了重新分類,以與 期財務報表中的列報方式保持一致。

重要的 會計政策

公司的重大會計政策與截至2023年6月30日止年度的 10-K表年度報告中披露的政策相比沒有重大變化,與最近通過的預期信貸 虧損和所得税會計指導方針相關的變動,詳見下文。

最近 採用了會計公告

2016 年 9 月 ,財務會計準則委員會(“FASB”)發佈了《會計準則更新》(“ASU”)No. 2016-13,金融工具——信用損失(主題 326),要求衡量和確認持有的金融資產的預期信用損失 。公司於2023年7月1日通過了該指導方針,該指引對我們的合併 財務報表的影響並不大,因為根據歷史收款趨勢、支付合作夥伴的財務狀況 以及外部市場因素,預計信用損失不會很大。

2019年12月 ,財務會計準則委員會發布了ASU第2019-12號,以簡化會計準則編纂(“ASC”)740, 所得税中的會計處理。該標準刪除了與期內税收分配方法、計算過渡期 所得税的方法以及確認外部基礎差異的遞延所得税負債有關的某些例外情況。本指南還 澄清並簡化了 ASC 740 的其他方面。公司於2023年7月1日使用預期過渡方法通過了該指導方針。 該指引的採用未對公司的合併財務報表產生重大影響。

最近的 會計公告

管理層 認為,任何最近發佈但尚未生效的會計準則,如果目前採用,都不會對公司的財務報表產生重大影響 。

| 15 |

GLIMPESS GROUP, INC.

合併財務報表附註

(未經審計)

2023 年 9 月 30 日和 2022 年 9 月

注意 4。業務收購

收購 -BLI

2022年8月 ,Glimpse完成了對Brightline Interactive, LLC(“BLI”)的收購。BLI 是一家沉浸式技術公司 ,為商業和政府客户提供基於虛擬現實和增強現實的訓練場景和模擬。此次收購極大地擴大了公司的運營和財務規模,引入了新的一級客户,特別是在通信、娛樂 和政府領域,並加強了執行管理團隊。

未經審計 Pro Forma 業績

下表中 未經審計的預估財務信息彙總了公司和BLI的合併經營業績,如果將兩家公司合併到2022年9月30日的三個月,則為 。未經審計的預計財務信息包括 此次收購產生的業務合併會計影響,包括為反映無形 資產攤銷確認而進行的調整。下文列出的未經審計的預估財務信息僅供參考,不一定 表示如果在2022年7月1日進行收購本可以實現的經營業績。

如果自2022年7月1日起包括BLI, 未經審計的預計財務信息將是:

PROFORMA 財務信息附表

| 在已結束的三個月中 | ||||

| 2022年9月30日 | ||||

| 收入 | $ | |||

| 淨虧損 | $ | ( | ) | |

的預計淨虧損經過調整,排除了2022年發生的約27萬美元收購相關成本。2022年預計 淨虧損包括約17萬美元的或有對價公允價值調整支出。

與收購相關的成本 ,包括法律、會計和估值費用,已直接向運營部門收取約27萬美元,幷包含在截至2022年9月30日的三個月中 合併運營報表中的一般和管理費用中。

公司在合併運營報表中確認了截至2023年9月30日的三個月中與BLI相關的收入約146萬美元和97萬美元(包括或有對價公允價值調整131萬美元)的淨收益。

自2022年8月1日收購截止日到2022年9月30日, 公司在合併運營報表中確認了與BLI相關的約151萬美元收入和25萬美元(包括或有對價公允價值調整17萬美元)的淨虧損。

| 16 |

GLIMPESS GROUP, INC.

合併財務報表附註

(未經審計)

2023 年 9 月 30 日和 2022 年 9 月

注意 5。商譽和長期資產減值

PulPoar, 有限責任公司(“Pulpo”)

該公司於2022年5月收購了Pulpo的 資產。Pulpo沒有也預計不會實現資產收購協議中定義的任何未來收入業績里程碑 。此外,Pulpo產生了負現金流,預計在可預見的將來將繼續保持負現金流,其業務在戰略上與公司當前重點的協調性也有所降低。因此, 截至2023年9月30日,該公司決定努力剝離其全資子公司 Pulpo的業務。

因此, 截至2023年9月30日,最初在收購時記錄的包括商譽在內的無形資產的公允價值被確定為 零。89萬美元的淨資產(包括無形資產——賬面淨值為51萬美元、商譽為38萬美元的技術)已註銷,並計入截至2023年9月30日的三個月合併經營報表 的無形資產減值。

在截至2023年9月30日和2022年9月30日的三個月中,Pulpo的收入分別為08萬美元和7萬美元,淨虧損 分別為26萬美元和26萬美元(不包括無形資產減值註銷),詳見合併的 運營報表。此次剝離不會對公司的運營或財務業績產生重大影響。

注意 6。商譽和無形資產

截至2023年9月30日, 商譽構成如下:

商譽構成時間表

| 截至 2023 年 9 月 30 日的三個月 | ||||||||||||||||

| XRT | Pulpo | BLI | 總計 | |||||||||||||

| Goodwill-年初 | $ | $ | $ | $ | ||||||||||||

| 損傷 | ( | ) | ( | ) | ||||||||||||

| 商譽-期末 | $ | $ | $ | $ | ||||||||||||

無形 資產、其各自的攤銷期和截至2023年9月30日的累計攤銷情況如下:

無形資產、攤銷期和累計攤銷附表

| 截至2023年9月30日 | ||||||||||||||||||||

| 價值 ($) | 攤銷期(年) | |||||||||||||||||||

| XR Terra | BLI | InciteVR | 總計 | |||||||||||||||||

| 無形資產 | ||||||||||||||||||||

| 客户關係 | $ | $ | $ | $ | ||||||||||||||||

| 科技 | ||||||||||||||||||||

| 減去:累計攤銷 | ( | ) | ( | ) | ( | ) | ( | ) | ||||||||||||

| 無形資產,淨額 | $ | $ | $ | $ | ||||||||||||||||

截至2023年9月30日和2022年9月30日的三個月,無形的 資產攤銷費用分別約為37萬美元和44萬美元, 。這兩個時期都包括歸屬於Pulpo的08萬美元攤銷。

| 17 |

GLIMPESS GROUP, INC.

合併財務報表附註

(未經審計)

2023 年 9 月 30 日和 2022 年 9 月

估計剩餘壽命的 無形資產攤銷費用如下:

無形資產攤銷費用表

| 截至2024年6月30日的財年 | $ | |||

| 截至2025年6月30日的財年 | $ | |||

| 截至2026年6月30日的財年 | $ | |||

| 截至2027年6月30日的財年 | $ | |||

| 截至2028年6月30日的財年 | $ |

注意 7。金融工具

現金 和現金等價物

公司的貨幣市場基金在公允價值層次結構中被歸類為第一級。截至2023年9月30日和6月30日, 該公司的現金及現金等價物如下:

現金和現金等價物及投資附表

| 截至2023年9月30日 | ||||||||||||||||

| 成本 | 未實現收益(虧損) | 公允價值 | 現金和現金等價物 | |||||||||||||

| 現金 | $ | $ | - | - | $ | |||||||||||

| 第 1 級: | ||||||||||||||||

| 貨幣市場基金 | - | $ | ||||||||||||||

| 現金和現金等價物總額 | $ | $ | - | $ | $ | |||||||||||

| 截至2023年6月30日 | ||||||||||||||||

| 成本 | 未實現收益(虧損) | 公允價值 | 現金和現金等價物 | |||||||||||||

| 現金 | $ | $ | - | - | $ | |||||||||||

| 第 1 級: | ||||||||||||||||

| 貨幣市場基金 | - | $ | ||||||||||||||

| 現金和現金等價物總額 | $ | $ | - | $ | $ | |||||||||||

特遣隊 對價

根據2023年9月30日和6月30日的 ,公司與收購相關的或有對價負債在公允價值層次結構中被歸類為 3級。或有對價在收購時以及2023年9月30日和6月 30日使用不可觀察的輸入進行估值,包括使用蒙特卡羅仿真模型。該模型包括收入波動率、 內部收益率和無風險利率。在第三方估值專家的協助下,公司管理層負責為三級公允價值衡量標準 和公允價值計算制定和確定不可觀察的輸入。

| 18 |

GLIMPESS GROUP, INC.

合併財務報表附註

(未經審計)

2023 年 9 月 30 日和 2022 年 9 月

截至2023年9月30日 ,公司的或有對價負債流動和非流動餘額如下:

或有對價公允價值附表

| 截至2023年9月30日 | ||||||||||||||||||||

| 購買日期的或有對價 | 已支付對價 | 公允價值的變化 | 公允價值 | 或有對價 | ||||||||||||||||

| 第 3 級: | ||||||||||||||||||||

| 或有考慮,當前-S5D | $ | $ | ( | ) | $ | $ | $ | |||||||||||||

| 或有考慮,當前-BLI | ||||||||||||||||||||

| 或有對價,當前-XRT | ( | ) | ||||||||||||||||||

| 或有對價總額,當期部分 | $ | $ | ( | ) | $ | $ | $ | |||||||||||||

| 第 3 級: | ||||||||||||||||||||

| 或有對價,非當前-S5D | $ | $ | ( | ) | $ | ( | ) | $ | $ | |||||||||||

| 或有對價,非當前-BLI | ( | ) | ||||||||||||||||||

| 或有對價總額,扣除當期部分 | $ | $ | ( | ) | $ | ( | ) | $ | $ | |||||||||||

截至2023年9月30日,用於估值S5D或有對價的量化重要投入摘要為:公司普通股每股市價為1.84美元,收入預測,收入波動率為63.5%, 資本貼現率的加權平均成本為15.0%,無風險利率為5.3%。截至2023年9月30日,以公司普通股的形式與S5D 相關的潛在額外或有對價範圍為零至1,400萬美元。

截至2023年9月30日,用於估值BLI或有對價的量化重要投入的總結是: 公司普通股每股市價為1.84美元,收入預測,收入波動率為74.4%,加權平均值 資本成本貼現率為15.8%,無風險率為5.1%。截至2023年9月30日,與BLI相關的潛在額外或有對價 範圍為零至2450萬美元,其中不超過1,200萬美元為現金,其餘以 公司普通股的形式出現。

截至2023年9月30日的三個月,S5D和BLI的或有對價的公允價值變動 分別為約138萬美元和132萬美元的非現金收益,包括在合併運營報表中作為收購或有對價 的公允價值變動。這主要是由於 測算日之間公司普通股價格的下跌所致。

截至2023年9月30日的三個月中,XRT或有對價的公允價值變動 反映了向賣家 支付前幾個時期獲得的對價。這筆款項是在2023年9月以公司普通股的形式支付的,公允價值 為13萬美元。此外,該變動反映了合併運營報表中 收購或有對價的公允價值變動約為6萬美元的非現金收益,反映了兩次計量日之間公司普通股 股價的下跌。截至2023年9月30日,與XRT相關的潛在額外或有對價範圍為零至100萬美元,以公司普通股的形式出現。該公司認為這種情況是遙不可及的, 對此沒有作出任何規定。

與上一次於2023年9月30日剝離AUGGD資產相關的潛在額外或有對價範圍為零 至65萬美元,形式為公司普通股。該公司認為這種情況微乎其微,沒有為此作出任何準備。

截至2023年9月30日,與收購Pulpo(見附註5)相關的潛在額外或有對價範圍為零 至1,300萬美元(1,250萬美元的公司普通股和50萬美元現金)。該公司認為這種情況是遙不可及的, 沒有為此做好準備。

| 19 |

GLIMPESS GROUP, INC.

合併財務報表附註

(未經審計)

2023 年 9 月 30 日和 2022 年 9 月

截至2023年6月30日 ,公司的或有對價負債流動和非流動餘額如下:

| 截至2023年6月30日 | ||||||||||||||||||||

| 購買日期的或有對價 | 已支付對價 | 公允價值的變化 | 公允價值 | 或有對價 | ||||||||||||||||

| 第 3 級: | ||||||||||||||||||||

| 或有考慮,當前-S5D | $ | $ | ( | ) | $ | $ | $ | |||||||||||||

| 或有考慮,當前-BLI | ||||||||||||||||||||

| 或有對價,當前-AUGGD | ( | ) | ||||||||||||||||||

| 或有對價,當前-XRT | ( | ) | ||||||||||||||||||

| 或有對價總額,當期部分 | $ | $ | ( | ) | $ | $ | $ | |||||||||||||

| 第 3 級: | ||||||||||||||||||||

| 或有對價,非當前-S5D | $ | $ | ( | ) | $ | ( | ) | $ | $ | |||||||||||

| 或有對價,非當前-BLI | ( | ) | ||||||||||||||||||

| 或有對價總額,扣除當期部分 | $ | $ | ( | ) | $ | ( | ) | $ | $ | |||||||||||

截至2023年6月30日,用於估值S5D或有對價的量化重要投入的總結為:公司普通股每 股市價格為3.56美元,收入預測,收入波動率為66.6%,加權平均資本成本 貼現率為15.7%,無風險利率為5.1%。

截至2023年6月30日,用於估值BLI或有對價的量化重要投入摘要為:公司普通股每股市價3.56美元,收入預測,收入波動率為75.6%,加權平均資本成本 貼現率為16.4%,無風險利率為4.8%。

截至2022年9月30日的三個月,S5D和BLI的或有對價的公允價值變動 分別為約224萬美元和17萬美元的非現金支出 ,作為收購或有對價 的公允價值變動包含在合併運營報表中。這主要是由於 測量日期之間公司普通股價格的變化推動的。還包括XRT或有對價的公允價值變動為20萬美元,這反映了 已達到已定義但之前未計入的某些收入門檻。

注意 8。遞延成本/合同資產和遞延收入/合同負債

在 2023年9月30日和6月30日,遞延成本/合同資產總額分別為156,718美元和158,552美元,包括在某個時間點未完成和確認的合同下遞延的成本 (分別為92,894美元和158,552美元),以及在一段時間內未完成和確認的合同下超過 的賬單成本(分別為63,824美元和0美元)。截至2023年9月30日和6月30日,遞延收入/合同負債總額分別為208,514美元和466,393美元,包括在某個時間點未完成和確認的 合同下的遞延收入(分別為205,406美元和459,510美元),以及一段時間內未完成和確認的合同下超過 成本的賬單(3,108美元和6,883美元)分別地)。

| 20 |

GLIMPESS GROUP, INC.

合併財務報表附註

(未經審計)

2023 年 9 月 30 日和 2022 年 9 月

下表顯示了在一段時間內超過賬單和賬單的成本超過已確認合同成本的成本 的對賬情況:

一段時間內確認的合同超出賬單的成本核對附表

| 截至

9 月 30 日, 2023 | 截至 6 月 30 日, 2023 | |||||||

| 未完成合同產生的費用 | $ | $ | ||||||

| 預計收益 | ||||||||

| 賺取的收入 | ||||||||

| 減去:迄今為止的賬單 | ||||||||

| 超出成本的賬單,淨額 | $ | $ | ( | ) | ||||

| 資產負債表分類 | ||||||||

| 合同資產包括未完成合同賬單的成本和估計收益 | $ | $ | ||||||

| 合同負債包括超出成本的賬單和未完成合同的估計收益 | ( | ) | ( | ) | ||||

| 超出成本的賬單,淨額 | $ | $ | ( | ) | ||||

注意 9。公平

證券 購買協議(“SPA”)

2023年9月28日,公司與某些機構投資者達成協議,以 約330萬美元(每股1.75美元)的價格出售1,885,715股普通股。公司於2023年10月3日收到了應收認購款, 公司實現淨收益(扣除配售代理費、專業費用和上市費用)為298萬美元。參見注釋 12。

已發行普通股

為企業收購而發行的普通 股票

在 截至2022年9月30日的三個月中,公司發行了約71.4萬股普通股,價值285萬美元, 作為收購BLI的對價(見附註4)。

為履行或有收購義務而發行的普通 股

在 截至2023年9月30日的三個月中,公司發行了約36,000股普通股,公允價值約為13萬美元,以履行XR Terra實現收入業績里程碑的或有收購義務。

在 截至2022年9月30日的三個月中,公司發行了約10.7萬股普通股,公允價值約為32萬美元,以償還約57萬美元的或有收購債務,減去與收購AUGGD相關的25萬美元有擔保本票 的還款。

| 21 |

GLIMPESS GROUP, INC.

合併財務報表附註

(未經審計)

2023 年 9 月 30 日和 2022 年 9 月

為行使股票期權而發行的普通 股

在 截至2023年9月30日和2022年9月30日的三個月中,公司分別以現金 和無現金交易發行了約9,000股和25,000股普通股,分別行使了相應的期權授予和約04萬美元的已實現現金收益。

向供應商發行的普通 股票

在 截至2023年9月30日的三個月中,公司向多家供應商發行了約11,000股普通股,用於 提供的服務,並記錄了約3萬美元的基於股份的薪酬。

作為薪酬向員工發行的普通 股

在 截至2023年9月30日的三個月中,公司向多名員工發行了約55,000股普通股作為薪酬 ,並記錄了約20萬美元的基於股份的薪酬。

員工 基於股票的薪酬

向高管發行股票 期權

2023 年 2 月 ,根據股權激勵計劃,公司向某些執行官授予了232萬份股票期權,作為 的長期激勵。期權的行使價為每股7美元。其中22萬份期權在四年內按比例歸屬 (“初始期權”)。剩餘部分(“目標期權”)根據在授予之日起的七年內實現各種收入 或普通股價格,按固定金額歸屬。鑑於公司當前的股價和收入,公司認為 觸發目標期權歸屬的里程碑的實現遙不可及。

Equity 激勵計劃

公司的2016年股權激勵計劃(以下簡稱 “計劃”)已預留約1130萬股 發行普通股。截至2023年9月30日,該計劃約有240萬股股票可供發行。 的股票是在發行210萬股高管目標期權之後發行的。

公司在必要期限(通常是歸屬期)內按比例確認與獎勵相關的薪酬支出。

| 22 |

GLIMPESS GROUP, INC.

合併財務報表附註

(未經審計)

2023 年 9 月 30 日和 2022 年 9 月

股票期權公允價值假設附表

在已結束的三個月中 九月 30, | ||||||||

| 2023 | 2022 | |||||||

| 加權平均預期值(以年為單位) | ||||||||

| 加權平均預期波動率 | % | % | ||||||

| 加權平均無風險利率 | % | % | ||||||

| 預期股息收益率 | % | % | ||||||

加權平均預期期限(以年為單位)不包括高管目標期權。

在截至2023年9月30日和2022年9月30日的三個月中, 授予期權的公允價值分別約為40萬美元和 125萬美元。

股票期權活動摘要

| 加權平均值 | ||||||||||||||||

| 剩餘的 | ||||||||||||||||

| 運動 | 合同的 | 固有的 | ||||||||||||||

| 選項 | 價格 | 期限(年) | 價值 | |||||||||||||

| 截至 2023 年 7 月 1 日的未付款 | $ | $ | ||||||||||||||

| 授予的期權 | ||||||||||||||||

| 已行使的期權 | ( | ) | ||||||||||||||

| 期權被沒收/已取消 | ( | ) | ||||||||||||||

| 截至2023年9月30日未付清 | $ | $ | ||||||||||||||

| 可在 2023 年 9 月 30 日行使 | $ | $ | ||||||||||||||

上表 不包括高管目標期權:授予2,100,000美元,行使價為7.00美元,剩餘年期限為9.7美元,沒有內在價值。 這些資產的歸屬被認為是遙不可及的。

| 加權平均值 | ||||||||||||||||

| 剩餘的 | ||||||||||||||||

| 運動 | 合同的 | 固有的 | ||||||||||||||

| 選項 | 價格 | 期限(年) | 價值 | |||||||||||||

| 已於 2022 年 7 月 1 日發行 | $ | $ | ||||||||||||||

| 授予的期權 | ||||||||||||||||

| 已行使的期權 | ( | ) | ||||||||||||||

| 期權被沒收/已取消 | ( | ) | ||||||||||||||

| 截至 2022 年 9 月 30 日出色 | $ | $ | ||||||||||||||

| 可在 2022 年 9 月 30 日行使 | $ | $ | ||||||||||||||

截至2023年9月30日和2022年9月30日,股票期權的 內在價值是使用普通股的公允市場價值分別為每股1.84美元 和5.29美元計算得出的。

| 23 |

GLIMPESS GROUP, INC.

合併財務報表附註

(未經審計)

2023 年 9 月 30 日和 2022 年 9 月

股票期權支出附表

| 在截至 9 月 30 日的三個月中, | ||||||||

| 2023 | 2022 | |||||||

| 基於股票期權的費用: | ||||||||

| 研究和開發費用 | $ | $ | ||||||

| 一般和管理費用 | ||||||||

| 銷售和營銷費用 | ||||||||

| 銷售商品的成本 | ||||||||

| 董事會期權費用 | ||||||||

| 總計 | $ | $ | ||||||

不包括執行官的目標期權費用。

截至2023年9月30日 ,員工、董事會成員和供應商與股票期權相關的未確認薪酬支出總額約為615萬美元(不包括853萬美元的高管目標期權),預計將在2.71年的加權平均期 (不包括高管目標期權)內予以確認。

基本和攤薄後每股淨虧損計算表

| 在已結束的三個月中 | ||||||||

| 9月30日 | ||||||||

| 2023 | 2022 | |||||||

| 分子: | ||||||||

| 淨虧損 | $ | ( | ) | $ | ( | ) | ||

| 分母: | ||||||||

| 基本和攤薄後每股淨虧損的加權平均已發行普通股 | ||||||||

| 基本和攤薄後的每股淨虧損 | $ | ) | $ | ) | ||||

潛在稀釋性證券附表

| 在

9 月 30 日 2023 | 在 6 月 30 日, 2023 | |||||||

| 股票期權 | ||||||||

| 認股證 | ||||||||

| 總計 | ||||||||

2023年9月 30日股票期權包括210萬份高管目標期權。

| 24 |

GLIMPESS GROUP, INC.

合併財務報表附註

(未經審計)

2023 年 9 月 30 日和 2022 年 9 月

注意 11。承諾和意外開支

租賃 費用

公司為截至2023年9月30日和2022年9月30日止的三個月的所有運營租賃分別支付了約20萬美元 和14萬美元的現金 流量合併報表中來自經營活動的現金流。截至2023年9月30日,該公司的運營租賃的加權平均剩餘租賃期為1.5年,加權 平均貼現率為8.3%。

在截至2023年9月30日和2022年9月30日的三個月中, 所有運營租賃的總租金支出分別約為11萬美元和 13萬美元,短期租賃佔此類費用的微不足道。

租賃 承諾

公司為其辦公室簽訂了各種運營租約。這些現有租約的剩餘租賃期限為1至3年。某些 租賃協議包含續訂選項,續訂條款通常將每個選項的租賃期限延長 1 到 3 年。 該公司確定,其當前的租約均不具有續訂的合理確定性。

截至2023年9月30日,公司運營租賃負債的未來 未貼現租賃付款以及這些付款與 其運營租賃負債的對賬情況如下:

未貼現租賃付款的附表

| 截至6月30日的年份 | ||||

| 2024 年(剩下 9 個月) | $ | |||

| 2025 | ||||

| 2026 | ||||

| 未來最低租賃承諾總額,包括短期租賃 | ||||

| 減去:短期租賃的未來最低租賃付款 | ( | ) | ||

| 減去:估算利息 | ( | ) | ||

| 未來最低租賃付款的現值,不包括短期租賃 | $ | |||

| 經營租賃負債的流動部分 | $ | |||

| 經營租賃負債的非流動部分 | ||||

| 經營租賃負債總額 | $ | |||

| 25 |

GLIMPESS GROUP, INC.

合併財務報表附註

(未經審計)

2023 年 9 月 30 日和 2022 年 9 月

或有的 收購對價

截至2023年9月30日和2023年6月30日,收購的或有 對價分別包括以下內容(見附註7):

收購或有對價附表

| 截至9月30日, | 截至 6 月 30 日, | |||||||

| 2023 | 2023 | |||||||

| S5D,當前部分 | $ | $ | ||||||

| BLI,當前部分 | ||||||||

| XRT | ||||||||

| 本期部分小計 | ||||||||

| S5D,扣除流動部分 | ||||||||

| BLI,扣除當前部分 | ||||||||

| 收購的或有對價總額 | $ | $ | ||||||

員工 獎金

預計,在本 財年中,某位員工將達到收入門檻,獲得約53萬美元的獎金。這已包含在截至2023年9月30日合併資產負債表的應計非現金績效獎金中。如果達到收入 里程碑,則該獎金將完全以公司普通股的形式支付,股票轉換價格為每股7.00美元。 在截至2023年9月30日的三個月中,該潛在獎金的公允價值減少了約39萬美元,這是由於公司普通股價格在兩個測算日之間下跌 。這筆收益包含在合併運營報表的銷售和營銷費用 中。

資產剝離或出售後潛在的 未來分配

在 某些情況下,在剝離或出售子公司時,根據合同,公司有義務將此類剝離或出售所得淨收益的10%分配給被剝離子公司的高級管理團隊。目前, 沒有關於可能剝離或出售公司任何子公司從而觸發這種 分銷的積極討論。

注意 12。後續事件

證券 購買協議(“SPA”)

2023年9月28日,公司與某些機構投資者達成協議,以 約330萬美元(每股1.75美元)的價格出售1,885,715股普通股。公司於2023年10月3日收到了應收認購款, 公司實現淨收益(扣除配售代理費、專業費用和上市費用)為298萬美元。參見注釋 9。

SPA 股票於 2023 年 10 月 3 日發行。同時,最初根據2021年11月達成的SPA發行的購買75萬股普通股 的認股權證的行使價從每股14.63美元重新定價至每股1.75美元。

| 26 |

項目 2.管理層對財務狀況和經營業績的討論和分析

下文 的討論和分析總結了影響我們公司截至下文所述期間的合併經營業績、財務狀況、 流動性和現金流的重要因素。以下對我們的財務 狀況和經營業績的討論和分析應與截至2023年6月30日止年度的未經審計的簡明合併財務報表和 相關附註以及截至2023年6月30日止年度的經審計的財務報表和附註以及相關披露一起閲讀, 包含在向美國證券交易委員會提交的10-K表格( 中)美國證券交易委員會”),2023年9月28日。除非上下文另有要求,否則本10-Q表季度報告中提及 的 “我們”、“我們的” 或 “公司”,是指內華達州的一家公司 Glimpse Group, Inc. 及其子公司。

前瞻性 陳述

本討論中的 信息包含經修訂的1933年《證券 法》第27A條或《證券法》和經修訂的1934年《證券交易法》(“交易所 法”)第21E條所指的前瞻性陳述和信息,這些陳述和信息受這些條款建立的 “安全港” 的約束。這些前瞻性陳述包括但不限於有關我們的戰略、未來運營、未來財務狀況、未來收入、預期 成本、前景以及管理層計劃和目標的陳述。“預期”、“相信”、“估計”、“預期”、“打算”、“可能”、“計劃”、“項目”、“將”、“會” 等詞語旨在識別前瞻性陳述,儘管並非所有前瞻性陳述都包含這些 標識詞。我們實際上可能無法實現前瞻性陳述中披露的計劃、意圖或預期, 您不應過分依賴我們的前瞻性陳述。實際結果或事件可能與我們在前瞻性陳述中披露的計劃、 意圖和預期存在重大差異。這些前瞻性陳述涉及風險 和不確定性,可能導致我們的實際業績與前瞻性陳述存在重大差異,包括本10-Q表季度報告第二部分第1A項 “風險因素” 中規定的風險,以及我們向美國證券交易委員會提交的其他 文件中規定的風險。前瞻性陳述僅在發表之日起適用,我們不假設 有任何更新任何前瞻性陳述的義務。

概述

我們 是一家沉浸式技術公司(虛擬現實(“VR”)、增強現實(“AR”)和空間計算), 由全資擁有和運營的沉浸式技術公司組成的多元化集團組成,提供以企業為中心的軟件、 服務和解決方案。我們相信,通過我們的多元化模式和生態系統,我們可以為快速增長且具有潛在變革性的沉浸式 技術市場提供大量機會。

我們的 平臺由沉浸式技術子公司、協作環境和多元化商業模式組成,旨在簡化新興的沉浸式技術行業中公司面臨的 挑戰,有可能提高每家子公司的成功能力 ,同時為投資者提供通過多元化基礎設施直接投資的機會。

通過 利用我們的平臺,我們努力培育和管理沉浸式技術子公司 的業務運營,目標是讓每家底層公司更好地專注於關鍵任務,與其他子公司 公司合作,縮短上市時間,優化成本,提高產品質量並利用聯合的市場進入戰略。視運營、 市場和財務發展及狀況而定,我們可能會通過有機擴張和/或外部收購相結合,謹慎地增加我們目前的子公司投資組合。

沉浸式技術行業是一個具有新興市場的早期技術行業。我們認為,該行業在各個垂直領域具有巨大的 增長潛力,可能具有變革性,我們的多元化平臺和生態系統創造了重要的競爭優勢 。我們主要關注企業對企業(“B2B”)和企業對企業對消費者(“B2B2C”) 細分行業,我們不分硬件。

在 提交本文件時,我們有大約 150 名全職員工,主要是軟件開發人員、工程師和 3D 藝術家。其中, 約有70家總部設在美國,80家位於土耳其。

| 27 |

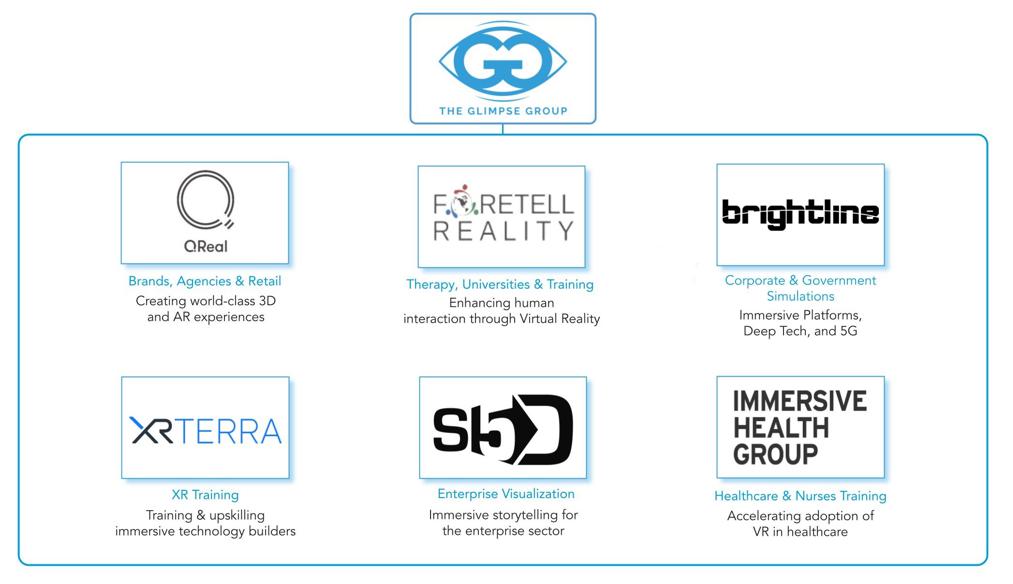

我們 於 2016 年 6 月 15 日在內華達州註冊成立,名為 The Glimpse Group, Inc.,總部位於紐約州紐約。我們 目前擁有並經營許多子公司(“子公司”、“子公司”),以 以下公司名稱運營,如下圖所示:

重大 筆交易

證券 購買協議(“SPA”)

2023年9月28日,公司與某些機構投資者達成協議,以 約330萬美元(每股1.75美元)的價格出售1,885,715股普通股。公司於2023年10月3日收到應收認購款,導致 淨收益(扣除配售代理費、專業費用和上市費用)為298萬美元。

SPA 股票於 2023 年 10 月 3 日發行。同時,最初根據2021年11月達成的SPA發行的購買75萬股普通股 的認股權證的行使價從每股14.63美元重新定價至每股1.75美元。

截至2023年9月30日的三個月的財務 亮點與截至2022年9月30日的三個月相比較。

操作結果

下表列出了我們截至2023年9月30日和2022年9月30日的三個月的經營業績:

摘要 損益

| 在這三個月裏 | ||||||||||||||||

| 已結束 | ||||||||||||||||

| 9月30日 | 改變 | |||||||||||||||

| 2023 | 2022 | $ | % | |||||||||||||

| (單位:百萬) | ||||||||||||||||

| 收入 | $ | 3.10 | $ | 3.95 | $ | (0.85 | ) | -22 | % | |||||||

| 銷售商品的成本 | 1.18 | 1.21 | (0.03 | ) | -2 | % | ||||||||||

| 毛利 | 1.92 | 2.74 | (0.82 | ) | -30 | % | ||||||||||

| 總運營費用 | 2.09 | 8.17 | (6.08 | ) | -74 | % | ||||||||||

| 扣除其他收入前的運營虧損 | (0.17 | ) | (5.43 | ) | 5.26 | 97 | % | |||||||||

| 其他收入 | 0.05 | 0.05 | - | 0 | % | |||||||||||

| 淨虧損 | $ | (0.12 | ) | $ | (5.38 | ) | $ | 5.26 | 98 | % | ||||||

收入

| 在已結束的三個月中 | ||||||||||||||||

| 9月30日 | 改變 | |||||||||||||||

| 2023 | 2022 | $ | % | |||||||||||||

| (單位:百萬) | ||||||||||||||||

| 軟件服務 | $ | 3.01 | $ | 3.86 | $ | (0.85 | ) | -22 | % | |||||||

| 軟件許可證/軟件即服務 | 0.09 | 0.09 | - | 0 | % | |||||||||||

| 總收入 | $ | 3.10 | $ | 3.95 | $ | (0.85 | ) | -22 | % | |||||||

| 28 |

截至2023年9月30日的三個月, 的總收入約為310萬美元,而截至2022年9月30日的三個月中, 的總收入約為395萬美元,下降了22%。下降反映了沉浸式技術行業的普遍放緩。

我們 將收入分為兩個主要類別——軟件服務和軟件許可。

| ● | Software 服務收入主要包括沉浸式技術項目、與我們的軟件許可證相關的服務和諮詢 預付金。 | |

| ● | 軟件 許可證收入包括將我們內部開發的沉浸式技術軟件作為許可證或軟件即服務 (“SaaS”)的銷售。 |

在截至2023年9月30日的三個月中,軟件服務收入約為301萬美元,而截至2022年9月30日的三個月中,軟件服務收入約為386萬美元,下降了約22%。下降反映了 沉浸式技術行業的普遍放緩。

在截至2023年9月30日的三個月中, 的軟件許可收入約為9萬美元,而截至2022年9月30日的三個月中, 的同期收入約為9萬美元。隨着沉浸式技術行業的不斷成熟, 我們預計我們的軟件許可證收入絕對值以及佔總收入的總體百分比都將增長。

客户 專注

在截至2023年9月30日的三個月中,兩個 客户約佔公司總收入的50%(分別為33%和17%)。在截至2022年9月30日的三個月中,同樣的兩個客户約佔公司 總收入的60%(分別為34%和26%)。

總利潤

為了三人 已結束的月份 | ||||||||||||||||

| 9月30日 | 改變 | |||||||||||||||

| 2023 | 2022 | $ | % | |||||||||||||

| (單位:百萬) | ||||||||||||||||

| 收入 | $ | 3.10 | $ | 3.95 | $ | (0.85 | ) | -22 | % | |||||||

| 銷售商品的成本 | 1.18 | 1.21 | (0.03 | ) | -2 | % | ||||||||||

| 毛利 | 1.92 | 2.74 | (0.82 | ) | -30 | % | ||||||||||

| 毛利率 | 62 | % | 69 | % | ||||||||||||

在截至2023年9月30日的三個月中, 的總利潤約為62%,而截至2022年9月30日的三個月中,這一比例約為69%。下降是由利潤率較低的項目收入佔2023年總收入的比例增加所推動的。

在截至2023年9月30日和2022年9月30日的三個月中,內部人員配置分別約為65萬美元(佔銷售商品總成本的55%) 和約75萬美元(佔銷售商品總成本的62%)。內部人員配置佔商品銷售總成本的 百分比下降是由於Brightline Interactive(“BLI”)和Sector 5 Digital(“S5D”)子公司 在2023年收入中所佔的比例更高,它們對外部資源的利用率更高。

運營 費用

| 在已結束的三個月中 | ||||||||||||||||

| 9月30日 | 改變 | |||||||||||||||

| 2023 | 2022 | $ | % | |||||||||||||

| (單位:百萬) | ||||||||||||||||

| 研究和開發費用 | $ | 1.68 | $ | 2.00 | $ | (0.32 | ) | -16 | % | |||||||

| 一般和管理費用 | 1.10 | 1.38 | (0.28 | ) | -20 | % | ||||||||||

| 銷售和營銷費用 | 0.81 | 1.74 | (0.93 | ) | -53 | % | ||||||||||

| 收購無形資產的攤銷 | 0.37 | 0.44 | (0.07 | ) | -16 | % | ||||||||||

| 無形資產減值 | 0.89 | - | 0.89 | 不適用 | ||||||||||||

| 收購或有對價公允價值的變化 | (2.76 | ) | 2.61 | (5.37 | ) | -206 | % | |||||||||

| 總運營費用 | $ | 2.09 | $ | 8.17 | $ | (6.08 | ) | -74 | % | |||||||

| 29 |

截至2023年9月30日的三個月,運營 支出約為209萬美元,而截至2022年9月30日的三個月 為817萬美元,下降了約74%。下降是由2023年收購S5D和BLI的或有 對價的公允價值變動(而不是2022年的支出)的增加;以及2023年研發、 一般和管理費用以及銷售和營銷支出的減少所致。這些費用被無形資產減值費用所抵消。

研究 和開發

截至2023年9月30日的三個月,研究 和開發費用約為168萬美元,而截至2022年9月30日的三個月, 的研究和開發費用為200萬美元,下降了約16%。這種減少意味着員工人數減少,這反映了公司在2023年將重點放在某些核心業務上的舉措 ,並在2023年更有效地將員工用於收入創收。

常規 和管理

截至2023年9月30日的三個月,一般 和管理費用約為110萬美元,而截至2022年9月30日的三個月中, 為138萬美元,下降了約20%。下降是由於 2023 年沒有與收購相關的專業 費用。

銷售 和市場營銷

截至2023年9月30日的三個月,銷售 和營銷費用約為81萬美元,而截至2022年9月30日的 三個月為174萬美元,下降了約53%。減少代表員工人數和外部 營銷公司開支的減少,這反映了公司在2023年將重點放在某些核心業務上並簡化運營的舉措。 此外,由於 在兩個衡量期之間公司普通股的公允價值下降,先前應計但尚未支付的股票激勵費用在2023年實現收益(即減少支出)。

收購無形資產的攤銷

截至2023年9月30日的三個月,收購無形資產支出的攤銷額 約為37萬美元,而截至2022年9月30日的三個月為44萬美元,下降了約16%。減少歸因於2023年6月註銷了與收購S5D相關的無形資產 。

無形 資產減值

這筆 2023年89萬美元的支出代表商譽和淨無形資產的註銷,該技術可歸因於2023年決定剝離PulPoar, LLC的業務。

收購或有對價的公允價值變動

截至2023年9月30日的三個月,收購或有對價支出的公允價值變化 約為276萬美元,而上一年的支出為261萬美元。在這兩個時期,這主要代表與S5D和BLI收購相關的或有對價負債的 公允價值的變化。2023年的漲幅是由兩次測量日之間Glimpse普通股價格下跌的 推動的,而2022年的支出主要歸因於Glimpse在兩個測量日之間普通股價格的上漲 。

淨虧損

截至2023年9月30日和2022年9月30日的三個月, 淨虧損分別為12萬美元和538萬美元,增長98%。 這反映了運營支出的減少和收購或有對價的公允價值變動的收益,超過 抵消了2023年收入和毛利率的減少以及無形資產減值費用。

| 30 |

非公認會計準則 財務指標

以下的討論和分析包括根據公認會計原則(GAAP)制定的財務指標, 以及非公認會計準則財務指標。通常,非公認會計準則財務指標是對公司業績、 財務狀況或現金流的數字衡量標準,它不包括或包括通常不包含或排除在根據公認會計原則計算和列報的最直接 可比指標中的金額。非公認會計準則財務指標應被視為對 的補充,不應被視為淨收益(虧損)、營業收入(虧損)和經營活動現金流、 流動性或任何其他財務指標的替代方案。它們可能無法代表公司的歷史經營業績,也不是為了預測未來的潛在業績。投資者不應孤立地考慮非公認會計準則財務指標,也不應將其作為根據公認會計原則計算的績效指標的替代品 。我們的管理層使用並依賴息税折舊攤銷前利潤和調整後息税折舊攤銷前利潤,這是 非公認會計準則財務指標。我們認為,在規劃、預測和分析未來時期時,參考以下非公認會計準則財務 指標,管理層和股東都將從中受益。

我們的 管理層使用這些非公認會計準則財務指標來評估其財務和運營決策,並作為評估 期際比較的一種手段。我們的管理層認識到,由於 所述的排除項目,非公認會計準則財務指標存在固有的侷限性。

公司將調整後的息税折舊攤銷前利潤定義為下表所列項目之前的持續經營收入(或虧損)。調整後的息税折舊攤銷前利潤 是衡量我們經營業績的重要指標,因為它允許管理層、投資者和分析師在消除影響可比性的非運營性項目的影響後,逐期評估和評估我們的 核心經營業績。

我們 將根據公認會計原則計算的財務指標與最具可比性的非公認會計準則財務 指標進行了對賬。我們認為,提供非公認會計準則財務指標以及與GAAP的對賬有助於投資者對公司和其他公司進行比較 。在與其他公司進行比較時,投資者需要意識到,各公司使用 不同的非公認會計準則衡量標準來評估其財務業績。投資者應密切關注所使用的具體定義 ,以及此類衡量標準與每家公司根據適用的 美國證券交易委員會規則提供的相應公認會計準則指標之間的對賬情況。

下表顯示了截至2023年9月30日和2022年9月30日的三個月淨虧損與調整後息税折舊攤銷前利潤的對賬情況:

| 在已結束的三個月中 | ||||||||

| 9月30日 | ||||||||

| 2023 | 2022 | |||||||

| (單位:百萬) | ||||||||

| 淨虧損 | $ | (0.12 | ) | $ | (5.38 | ) | ||

| 折舊和攤銷 | 0.40 | 0.48 | ||||||

| 息税折舊攤銷前利潤收入(虧損) | 0.28 | (4.90 | ) | |||||

| 基於股票的薪酬和供應商費用 | 0.69 | 0.97 | ||||||

| 收購或有對價公允價值的變化 | (2.76 | ) | 2.61 | |||||

| 應計績效獎金公允價值的變化 | (0.39 | ) | - | |||||

| 無形資產減值 | 0.89 | - | ||||||

| 收購費用 | - | 0.27 | ||||||

| 調整後的息税折舊攤銷前利潤 | $ | (1.29 | ) | $ | (1.05 | ) | ||

截至2023年9月30日的三個月,調整後的息税折舊攤銷前利潤虧損為129萬美元,而截至2022年9月30日的三個月中,調整後的息税折舊攤銷前利潤虧損為105萬美元。 2023年運營支出的減少、收購或有對價公允價值的減少以及 應計績效獎金公允價值的減少抵消了2023年收入和毛利率的下降以及無形資產減值支出的增加。2023年也反映了收購相關支出的缺失。

很擔心

公司評估了總體來看,是否存在一些條件和事件,這些條件和事件使人們懷疑其在這些合併財務報表發佈之日起一年內是否有能力繼續經營 。本次評估最初並未考慮到截至財務報表發佈之日 管理層計劃可能產生的緩解影響。

公司自成立以來一直出現虧損,包括截至2023年9月30日的三個月淨虧損10萬美元。此外,截至2023年9月30日,該公司的累計赤字為5,680萬美元。儘管該公司 一直在減少支出基礎,但預計在可預見的將來將繼續產生負現金流。公司預計,截至2023年9月30日, 其現金和現金等價物可能不足以為自這些合併財務報表發佈之日起 之日起未來十二個月的運營提供資金,公司將需要獲得額外的資金。因此, 公司得出結論,自這些合併財務報表發佈之日起,公司能否在至少12個月的時間內 繼續經營存在重大疑問。

| 31 |

在公司創造的潛在收入增長之外,為了緩解持續經營的情況,公司可能採取行動 ,包括但不限於:進一步降低成本、股權或債務融資以及重組未來潛在的現金或有 收購負債。如果採取這些行動,無法保證會被採取或取得成功。

財務報表是在持續經營的基礎上編制的,其中考慮了在正常業務過程中變現資產和償還負債 。財務報表不包括與記錄資產金額的可收回性和分類 或由於所述不確定性結果可能導致的負債金額和分類有關的任何調整。

潛在的 流動性資源

潛在的 流動性資源可能包括根據2022年10月28日向美國證券交易委員會提交的1億美元S-3註冊 聲明中未使用部分進一步出售普通股。此類融資可能無法以對公司有利的條件提供,也可能根本無法提供。

流動性 和資本資源

| 在已結束的三個月中 | ||||||||||||||||

| 9月30日 | 改變 | |||||||||||||||

| 2023 | 2022 | $ | % | |||||||||||||

| (單位:百萬) | ||||||||||||||||

| 用於經營活動的淨現金 | $ | (1.68 | ) | $ | (3.08 | ) | $ | 1.40 | 45 | % | ||||||

| 用於投資活動的淨現金 | (0.01 | ) | (2.57 | ) | 2.56 | 100 | % | |||||||||

| 融資活動提供的淨現金 | - | 0.04 | (0.04 | ) | -100 | % | ||||||||||

| 現金、現金等價物和限制性現金淨減少 | (1.69 | ) | (5.61 | ) | 3.92 | -70 | % | |||||||||

| 現金、現金等價物和限制性現金,年初 | 5.62 | 18.25 | (12.63 | ) | -69 | % | ||||||||||

| 現金、現金等價物和限制性現金,期末 | $ | 3.93 | $ | 12.64 | $ | (8.71 | ) | -69 | % | |||||||

經營 活動

截至2023年9月30日的三個月,用於經營活動的淨 現金為168萬美元,而上期 為308萬美元,增加了約140萬美元。這反映了2023年沒有向BLI收購相關的 應付賬款支付款項,也反映了2022年遞延收入的減少。

投資 活動

截至2023年9月30日的三個月中,用於投資活動的淨 現金與2022年期間的257萬美元相比微不足道。2022年主要代表BLI收購的現金部分。

融資 活動

在截至2023年9月30日的三個月中,融資活動提供的現金 流量為零,而 在2022年之前的同期為4萬美元。2022年期間的現金流代表行使股票期權的收益。

資本 資源

截至2023年9月30日 ,該公司的現金及現金等價物為393萬美元。2023年10月3日,公司收到了SPA的訂閲 應收賬款,淨收益為298萬美元,此外還有截至2023年9月 30日的現金和現金等價物餘額。

截至2023年9月30日的 ,該公司沒有未償債務。

截至2023年9月30日的 ,該公司沒有已發行和流通的優先股。

正如2023年9月30日的 一樣,收購負債的或有對價包含不超過450萬美元的現金部分, 可能在2025年7月之前支付,前提是BLI實現某些收入里程碑。

| 32 |

最近 採用了會計公告

請 參見所附2023年9月30日合併財務報表附註3,其中描述了 最新會計公告的通過所產生的影響(如果有)。

項目 3.關於市場風險的定量和定性披露

對於較小的申報公司,不需要 。

項目 4.控制和程序

對披露控制和程序的評估

我們 維持 “披露控制和程序”,該術語在1934年《證券交易法》 (“交易法”)第13a-15(e)條中定義,旨在合理地保證我們在根據《交易法》提交或提交的報告中要求披露的信息 在證券交易委員會規則規定的時間內 得到記錄、處理、彙總和報告和表格,並將此類信息收集起來並傳達給我們的管理層, ,包括我們的首席執行官酌情由高管和首席財務官就必要的披露做出決定。

在首席執行官和首席財務官的參與下,我們的 管理層已經評估了截至本10-Q表季度報告所涉期末 披露控制和程序的有效性。根據該評估, 我們的首席執行官兼首席財務官得出結論,我們的披露控制和程序在該期間結束時已生效 。

在 設計和評估我們的披露控制和程序時,管理層認識到,披露控制和程序,無論構思和運作得多好,都只能為實現披露控制和程序的目標提供合理而非絕對的保證。此外,在設計披露控制和程序時,我們必須在評估 可能的披露控制和程序的成本效益關係時運用判斷力。任何披露控制和程序的設計也部分基於對未來事件可能性的某些假設,無法保證任何設計在未來所有潛在條件下都能成功 實現其既定目標。

我們的 管理層負責建立和維持對財務報告的充分內部控制,該術語在《交易法》第13a-15 (f) 條中定義 。所有內部控制系統,無論設計多麼精良,都有固有的侷限性。因此,即使是 那些被確定有效的系統也只能為財務報表的編制和列報提供合理的保證。 在包括首席執行官兼首席財務官在內的管理層的監督和參與下, 我們根據Treadway 委員會贊助組織委員會(“COSO”)發佈的題為 “內部控制——綜合框架” 的報告中提出的2013年框架,對財務報告內部控制的有效性進行了評估。COSO 框架總結了公司內部控制系統的每個組成部分,包括 (i) 控制環境、(ii) 風險評估、(iii) 控制活動、(iv) 信息和通信以及 (v) 監控。

根據我們的評估,我們的管理層得出結論,我們對財務報告的內部控制自2023年9月30日起生效。

在截至2023年9月30日的 期內,我們對財務報告的內部控制或 對財務報告的內部控制產生重大影響或合理可能對財務報告內部控制產生重大影響的其他因素沒有變化。

| 33 |

第二部分-其他信息

項目 1.法律訴訟

沒有。

商品 1A。風險因素

我們截至2023年6月30日止年度的 10-K表年度報告包含對與我們的業務相關的重大風險的討論。 此類10-K表年度報告中描述的風險沒有實質性變化。

項目 2.未註冊的股權證券銷售和所得款項的使用。

最近 出售未註冊股權證券

在 截至2023年9月30日的三個月中,公司發行了110,589股普通股,用於:

| 股票數量 | 現金收益 | 股票價值 | ||||||||||

| 行使期權 | 8,819 | $ | - | $ | 17,638 | |||||||

| 或有收購債務 | 35,714 | - | 127,145 | |||||||||

| 薪酬和供應商費用 | 66,056 | - | 224,320 | |||||||||

| 總計 | 110,589 | $ | - | $ | 369,103 | |||||||

根據經修訂的1933年《證券法》第 4 (a) (2) 條, 上述交易不受經修訂的1933年《證券法》的註冊要求的約束。

項目 3.優先證券違約。

沒有。

項目 4.礦山安全披露

不適用 。

項目 5.其他信息。

沒有。

| 34 |

項目 6.展品

以下證物作為本10-Q表季度報告的一部分提交。

展覽 數字 |

展品的描述 | |

| 31.1* | 根據經修訂的《證券交易法》第13a-14(a)條和第15d-14(a)條對首席執行官進行認證。 | |

| 31.2* | 根據經修訂的《證券交易法》第13a-14(a)條和第15d-14(a)條對首席財務官進行認證。 | |

| 32.1** | 根據經修訂的《證券交易法》第13a-14(b)條或第15d-14(b)條以及《美國法典》第18條第1350條對首席執行官和首席財務官進行認證。 | |

| 101.INS | 內聯 XBRL 實例文檔。 | |

| 101.SCH | 行內 XBRL 分類法擴展架構文檔。 | |

| 101.CAL | Inline XBRL 分類法擴展計算鏈接庫文檔。 | |

| 101.DEF | Inline XBRL 分類法擴展定義鏈接庫文檔。 | |

| 101.LAB | Inline XBRL 分類法擴展標籤 Linkbase 文檔。 | |

| 101.PRE | Inline XBRL 分類法擴展演示文稿鏈接庫文檔。 | |

| 104 | Cover Page 交互式數據文件(格式為 Inline XBRL,包含在附錄 101 中)。 |

* 隨函提交。

** 隨函提供。

| 35 |

簽名

根據經修訂的1934年《證券交易法》的要求,註冊人已正式促成由經正式授權的下述簽署人代表其 簽署本報告,即 2023 年 11 月 14 日。

| GLIMPESS GROUP, INC. | |

| /s/{ br} Lyron Bentovim | |

| Lyron Bentovim | |

| 首席執行官 執行官、總裁 | |

| (主要 執行官) | |

| /s/ Maydan Rothblum | |

| Maydan Rothblum | |

| 首席 財務官兼首席運營官 | |

| (主要 財務官) |

| 36 |