附錄 99.2

vroom 2023 年第三季度財報 2023 年 11 月 7 日

免責聲明前瞻性陳述本演示文稿包含1995年《私人證券訴訟改革法》所指的前瞻性陳述。本演示文稿中包含的所有與歷史事實無關的陳述均應被視為前瞻性陳述,包括但不限於有關預期時間表、我們的執行以及長期路線圖和成本節約計劃的預期收益的陳述,包括我們改善交易流程和客户服務體驗、增加和優化內部銷售隊伍、通過陳舊車輛進行銷售、提高每單位可變成本(例如物流成本和營銷成本)的能力,以及降低固定成本,降低我們對業務戰略和計劃的預期,包括我們將聯合汽車信貸公司整合和發展為專屬融資業務的持續能力,以及我們恢復增長的意圖,以實現未來的經營業績和財務狀況,包括我們改善單位經濟的能力和對2023年全年的展望,包括調整後的息税折舊攤銷前利潤和流動性。這些陳述基於管理層當前的假設,既不是承諾也不是保證,而是涉及已知和未知的風險、不確定性和其他重要因素,這些因素可能導致我們的實際業績、業績或成就與前瞻性陳述所表達或暗示的任何未來業績、業績或成就存在重大差異。有關可能導致實際業績與本演示文稿中的前瞻性陳述存在重大差異的因素,請參閲我們截至2022年12月31日的10-K表年度報告中 “風險因素” 標題下確定的風險和不確定性,該報告由截至2023年9月30日的季度10-Q表季度報告更新,每份報告均可在我們的投資者關係網站ir.vroom.com和美國證券交易委員會網站www.sec上查閲 .gov。所有前瞻性陳述僅反映截至本演示之日的我們的信念和假設。我們沒有義務更新前瞻性陳述以反映未來的事件或情況。行業和市場信息如果本演示文稿包含有關公司運營所在行業和市場的信息,包括一般觀察、預期、市場地位、市場機會和市場規模,則此類信息基於管理層在我們開展業務的市場中的知識和經驗,包括來自獨立行業分析師和出版物的公開信息,以及公司自己的估計。我們的估計基於第三方來源和內部研究,公司認為這些來源是合理的,但本質上是不確定性和不準確的。因此,提醒您不要過分依賴此類市場和行業信息。非公認會計準則財務指標的財務列報和使用本列報中包含的某些貨幣金額、百分比和其他數字均經過四捨五入調整。由於四捨五入,本演示文稿中顯示的某些其他金額可能不相加。本陳述包含某些補充財務指標,這些指標不是根據美國公認會計原則(“GAAP”)計算的。這些非公認會計準則指標是對根據公認會計原則編制的財務業績指標的補充,而不是替代或優於這些指標。這些非公認會計準則財務指標作為分析工具存在侷限性,因為它們不能反映根據美國公認會計原則確定的與我們的經營業績相關的所有金額。由於這些限制,應將這些非公認會計準則財務指標與根據美國公認會計原則提出的其他運營和財務績效指標一起考慮。在本演示文稿附錄中,我們已將所有非公認會計準則財務指標與最直接可比的美國公認會計準則財務指標進行了核對。

2022 年,我們將重點放在目標和戰略舉措上,我們改善了客户體驗,改善了流程,減少了債務。我們打算在 2023 年恢復增長,通過陳舊庫存進行銷售,提高單位可變成本,繼續降低固定成本並將資產負債表項目轉換為現金,同時在力所能及的範圍內生活 3 個關鍵目標 4 個有針對性的戰略舉措建造一臺運轉良好的交易機器 1 優先考慮單位經濟和增長建造一臺運轉良好的金屬機器 2 提高單位成本構建區域運營模型 3 最大限度地提高流動性建立專屬融資產品 4 項戰略舉措有望建立有利可圖的商業模式 3 V

2023年第三季度亮點(6,450萬美元)調整後的息税折舊攤銷前利潤(1),連續下降820萬美元/15%,UACC投資組合的已實現虧損和按市值計值的連續逆風約1330萬美元·在今年早些時候收緊承保標準之前,拖欠率和發放違約率上升11%,電子商務單位總利潤(GPPU)連續增長190美元,由未老化單位上的 GPPU 驅動 (

第三季度運營亮點我們的四項戰略舉措的運營進展財務槓桿產品 GPPU 計劃2023 年第 2 季度至 2023 年第 3 季度為 3,144 美元電子商務 GPPU,增長 190 美元 $ 車輛 GPPU 通過 UACC 發放和證券化 Vroom 貸款有 34% 已過期(>180 天),對GPPU產生負面影響通過預測數據和區域化優化定價優化分類我們預計到期的單位(>180 天)成為

季度進展運營改善推動業績(百萬美元)調整後的息税折舊攤銷前利潤(不包括證券化收益和非經常性成本)(1)■ 調整後的息税折舊攤銷前利潤(不包括非經常性成本)證券化收益 3,629 美元電子商務 gppu $4,206 美元(64)美元(79)~1,330 萬美元(UACC)3,233 美元 144 2,954 美元 2,954 美元 (142) 2022 年第 2022 季度 2022 年第 3 季度 2023 年 q22023 年 qppu 超過 180 天的單位百分比 2022 年第一季度 1,763 美元 2022 年第一季度 4,629 美元 2023 年 q2233 美元 2,954 美元 3,144 美元 49% 75% 80% 34% (1)調整後的息税折舊攤銷前利潤、不包括非經常性成本的調整後息税折舊攤銷前利潤以及不包括證券化收益和非經常性成本的調整後息税折舊攤銷前利潤均為非公認會計準則指標。有關定義以及與最具可比性的GAAP指標的對賬情況,請參閲附錄。我們仍然專注於實現盈利增長的長期路線圖 6 V

vroom 2023 年第三季度財務更新

2023年第三季度財務摘要長期路線圖持續取得進展,uacc虧損面臨阻力2023年第三季度業績亮點電子商務部門總收入電子商務 gppu 調整後的息税折舊攤銷前利潤 (1) 2023 年第二季度 2.356 億美元 2023 年第三季度 4,561 美元 3,144 萬美元 2023 年第三季度業績與 2023 年第二季度相比總收入增長 5%,電子商務銷售量增長 11% 電子商務部門增長率環比翻倍持續關注與銷售額相比,運營改善了3,144美元,每單位增長6%~500萬美元/1,060美元的負面影響通過陳舊(>180天)單位出售4,12729.54美元(合5,630萬美元)調整後的息税折舊攤銷前利潤(不包括非經常性成本)(1)(5,620萬美元)調整後的息税折舊攤銷前利潤扣除證券化收益和(5620萬美元)(6,450萬美元)非經常性成本(1)受虧損增加和按市值計價的UACC淨虧損(2)(6,630萬美元)的推動(6,630萬美元)(8,290 萬美元 2.379 億美元 2.086 億美元現金及現金等價物 (3) 調整後息税折舊攤銷前利潤連續下降820萬美元 (1) 被單位、gppu 增加和調整後的 SG&A 現金和流動性減少部分抵消 (4) 庫存中約 4800 萬美元的連續現金出售陳舊單位並用未過期庫存替換而導致的改善,部分被庫存增加導致的限制性現金增加所抵消 (1) 調整後的息税折舊攤銷前利潤、不包括非經常性成本的調整後息税折舊攤銷前利潤以及不包括證券化收益和非經常性成本的調整後息税折舊攤銷前利潤均為非公認會計準則指標。有關定義以及與最具可比性的GAAP指標的對賬情況,請參閲附錄。(2) 2023年第二季度的淨收入包括1100萬美元的債務清償收益。(3) 代表非限制性現金和現金等價物。不包括受限的現金、倉庫和平面圖可用性 (4) 代表現金和現金等價物、平面圖可用性和倉庫可用性。銷售和收購支出減少後單位增長和 gppu 改善 8 V

第三季度業績驅動因素(百萬美元)第三季度調整後的息税折舊攤銷前利潤(1)200萬美元電子商務毛利增長3美元1美元1美元(56)2023年第二季度500萬美元(1)電子商務銷量電子商務GPPU擴張調整後的銷售和收益(2)(13美元)UACC按市值計算和淨虧損美元(65)2023年第三季度(1)調整後單位連續增長11%和GPPU擴張300萬美元連續下降300萬美元 &a (2) 物流、銷售、所有權、註冊和支持方面的單位成本得到改善,固定成本降低了1300萬美元,uacc淨虧損和按市值計價的連續增加拖欠率增加以及投資組合扣除2023-1年度的市值較低是虧損增加導致次級貸款領域不利的市場條件第三季度現金和現金等價物(3)和可用流動性(“)238 美元 48 美元(14 美元)8 美元 209 美元 73 美元 282 美元(65 美元)(7 美元)6/30/23 調整後息税折舊攤銷前利潤(1)利息支出(淨額)現金流入庫存受限現金非現金項目及其他 9/30/23 UACC 9/30/23 等價物 (3) 現金和現金等價物 (3) 流動性 (4) 可用、流動性 (5) 資產負債表項目 4800 萬美元回收因庫存老化而滯留在資產負債表上的現金當我們通過縮減的單位進行出售時,用可以抵押到我們的車輛平面圖的新庫存取而代之時,限制性現金增加了1400萬美元,這主要是由於承諾用於平面圖vacc流動性的庫存增加拖欠和不良抵押品的增加導致第三季度可用流動性用於發放融資應收賬款的使用量略有增加(1)調整後的息税折舊攤銷前利潤是一項非公認會計準則指標。有關最具可比性的GAAP指標的定義和對賬情況,請參閲附錄。(2) 調整後的銷售和收購是非公認會計準則衡量標準。有關最具可比性的GAAP指標的定義和對賬情況,請參閲附錄。我們將調整後的銷售、一般和管理費用計算為銷售、一般和管理費用,調整後不包括調整成本、收購相關成本、加速非現金股票薪酬、解決運營和客户體驗問題的非經常性成本、UACC銷售、一般和管理費用以及其他成本 (3) 代表不受限制的現金和現金等價物。不包括受限現金和平面圖可用性。(4) 代表截至2023年9月30日的倉庫可用性 (5) 代表截至2023年9月30日的無限制現金和現金等價物以及倉庫可用性,長期路線圖持續取得進展,收回資產負債表上滯留的現金 9 V

2023 財年現金和現金等價物以及流動性前景現金和流動性驅動因素預計將通過增加單位、增加GPPU和改善單位經濟來減少第四季度的營業虧損·12/31/23 中點潛在流動性不包括任何額外的潛在債務回購1.37億美元至1.62億美元 399美元(186美元)(15美元)(13美元)15209美元 7美元 32美元(50美元)(7美元)) 150 美元 230 美元 20 美元 12/31/22 現金及現金等價物 (1) 2023-YTD 調整後息税折舊攤銷前利潤 (2) 2023-YTD 利息支出 2023-YTD 轉換回購庫存現金中的現金舉措 9/30/23 現金及現金等價物 (1) 2023-Q4 中點調整後息税折舊攤銷前利潤 (2) (3) 2023-Q4 利息支出其他 12/31/23 中點現金及現金等價物 (1) 12/31/23 UACC 潛在剩餘流動性 (4) 出售 12/31/23 中點潛在流動性 (5) (1) 代表不受限制的現金和現金等價物。不包括受限的現金、倉庫和平面圖可用性。(2) 調整後的息税折舊攤銷前利潤、調整後的息税折舊攤銷前利潤是非公認會計準則衡量標準。有關定義以及與最具可比性的GAAP指標的對賬情況,請參閲附錄 (3) 由於未來可能發生的成本和支出存在不確定性和潛在的可變性,非公認會計準則指導指標與2023年相應的GAAP指標的對賬無法在不合理的努力下進行前瞻性調整。這些估計是前瞻性陳述,反映了公司截至2023年11月7日的預期,存在很大的不確定性。參見幻燈片2 (4) 上的 “前瞻性陳述” 代表截至23年12月31日的預測倉庫可用性 (5) 表示截至2023年12月31日的預測無限制現金和現金等價物以及倉庫可用性 10 V

自長期路線圖制定以來取得的重大成就——現在,我們打算籌集資金以擴大商業財務槓桿產品 GPPU 車輛 GPPU 計劃通過 UACC 發放和證券化 Vroom 貸款通過預測數據和區域化優化定價優化產品種類 q2-22 q3-23 -15 個月在 UACC 中發放的 Vroom 貸款中約有 40% 在 UACC 來源增長的推動下,電子商務產品 GPPU 增加了約 1200 美元的 Vroom 貸款 18 個月的定價分析投資 2023 年至今,未使用過的單位(0-180 天)Q3-2023生成 >4,200 美元 GPPU 在 2023 年至今,通過大多數陳舊單位出售 GPPU 和 SG&A-物流 (1) 資產負債表-庫存銷售和收購-銷售 (1) SG&A-標題、註冊和支持 (1) 同步端到端供應鏈以提高速度和優化流程通過選擇性採購和數字化優化銷售渠道簡化和數字化所有權和註冊流程提高 18% 單位成本 (2);每年減少約 4000 萬美元 Vroom 車隊的車輛利用率提高提貨和交付,到年底有望達到90%庫存現金減少約8500萬美元庫存週轉率提高24%;庫存餘額減少約2.95億美元長期債務面值減少2.925億美元我們的長期債務面值在2023年完成銷售職能的內包,客户銷售的淨推薦值提高了80個百分點·2022年通過自動化和數字化在同類最佳產權和註冊業務方面取得重大進展,我們推出了我們的數字標題庫,重點是顯著改善標題和註冊每單位的產權、註冊和支持成本提高了約46%(3);按年計算,每年減少約7800萬美元 99.7%的客户在2023年9月初始臨時標籤到期之前獲得了註冊。最近宣佈與西弗吉尼亞州管理局合作制定創新的數字產權註冊計劃,簡化流程並縮短交貨時間 SG&A-營銷(1)SG&A-固定(1)(4)提高營銷效率增長固定成本低於收入約22美元按年計算減少營銷支出;優化單位增長組合,定價和營銷支出每年減少約5900萬美元的固定成本運行率 (1) 構成調整後的銷售和收購的一部分,調整後的銷售和收購是一項非公認會計準則指標。有關最具可比性的GAAP衡量標準的定義和對賬情況,請參閲附錄。(2) 全包物流成本包括與運營我們的專有物流網絡相關的薪酬和福利,以及與運營我們的專有物流網絡相關的燃料、通行費和維護費用以及第三方運輸費。(3) 所有權、註冊和支持成本包括與這些職能相關的薪酬和福利以及第三方支持成本和相關的手續費。不包括非經常性成本。(4) 固定成本反映了薪酬和福利、入住率、其他銷售和收購以及專業費用支出等方面的成本。固定成本不包括非經常性成本、調整成本和與UACC運營相關的銷售和收購。與2022年第二季度相比,年化運行率調整後的銷售和收購減少了約2.35億美元;較2022年第一季度減少了約4.4億美元 11 V

Vroom 附錄

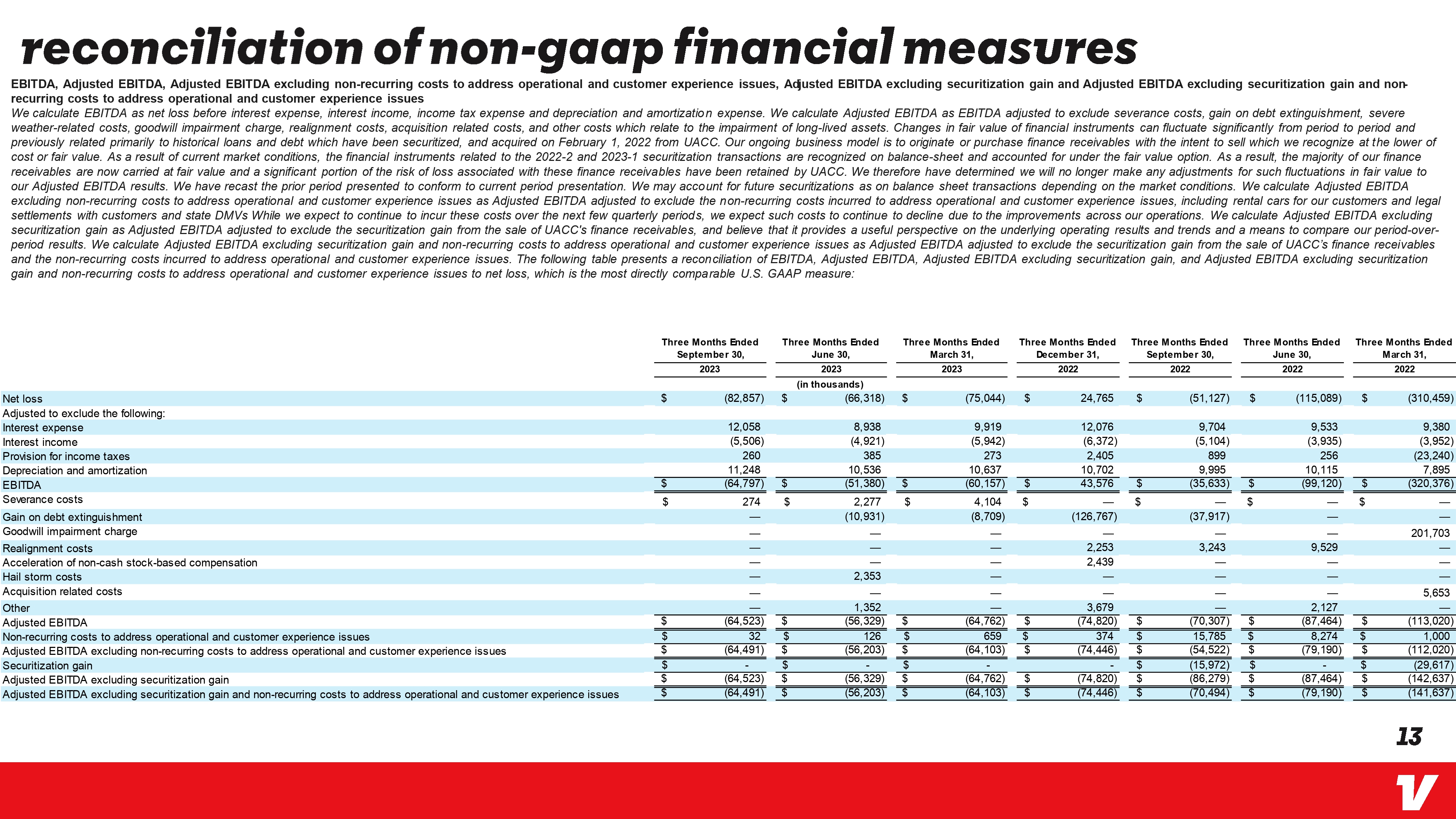

非公認會計準則財務指標息税折舊攤銷前利潤、調整後息税折舊攤銷前利潤不包括用於解決運營和客户體驗問題的非經常性成本、調整後的息税折舊攤銷前利潤不包括證券化收益和用於解決運營和客户體驗問題的非經常性成本的調整後息税折舊攤銷前利潤計算為扣除利息支出、利息收入、所得税支出以及折舊和攤銷費用前的淨虧損。我們將調整後的息税折舊攤銷前利潤計算為調整後的息税折舊攤銷前利潤,其中不包括遣散費、債務清償收益、惡劣天氣相關成本、商譽減值費用、調整成本、收購相關成本以及與長期資產減值相關的其他成本。金融工具公允價值的變化可能在不同時期內發生顯著波動,此前主要與已證券化並於2022年2月1日從UACC收購的歷史貸款和債務有關。我們持續的商業模式是發放或購買融資應收賬款,意圖以較低的成本或公允價值出售這些應收賬款。由於當前的市場狀況,與2022-2和2023-1證券化交易相關的金融工具在資產負債表上確認,並記入公允價值期權。因此,我們的大多數融資應收賬款現在都按公允價值記賬,與這些融資應收賬款相關的損失風險中有很大一部分已由UACC保留。因此,我們決定不再根據調整後的息税折舊攤銷前利潤業績的公允價值波動進行任何調整。我們對上期列報進行了重組,以符合本期列報。根據市場狀況,我們可能會將未來的證券化視為資產負債表交易。我們計算調整後的息税折舊攤銷前利潤,不包括解決運營和客户體驗問題的非經常性成本,調整後的息税折舊攤銷前利潤經調整後不包括為解決運營和客户體驗問題而產生的非經常性成本,包括為客户租車以及與客户和州DMV的法律和解。儘管我們預計這些成本將在未來幾個季度內繼續產生這些成本,但由於我們業務的改善,我們預計此類成本將繼續下降。我們計算不包括證券化收益的調整後息税折舊攤銷前利潤,調整後的息税折舊攤銷前利潤不包括出售UACC融資應收賬款的證券化收益,並認為它為基礎經營業績和趨勢提供了有用的視角,也是比較我們同期業績的手段。我們計算調整後的息税折舊攤銷前利潤,其中不包括證券化收益和非經常性成本,以解決運營和客户體驗問題,調整後的息税折舊攤銷前利潤,扣除出售UACC財務應收賬款的證券化收益以及為解決運營和客户體驗問題而產生的非經常性成本。下表顯示了息税折舊攤銷前利潤、調整後息税折舊攤銷前利潤(不包括證券化收益)和調整後息税折舊攤銷前利潤(不包括證券化收益和用於解決運營和客户體驗問題的非經常性成本)與淨虧損(這是最直接可比的美國公認會計準則指標)的對賬情況:淨虧損調整後不包括以下內容:利息支出利息收入所得税折舊攤銷前利潤償還費用償還債務減值利息折舊攤銷前利潤償還費用減值收益淨虧損收費調整成本加速非調整成本現金股票薪酬冰雹風暴成本收購相關成本其他調整後的息税折舊攤銷前利潤解決運營和客户體驗問題的非經常性成本調整後的息税折舊攤銷前利潤(不包括用於解決運營和客户體驗問題的非經常性成本)證券化收益調整後的息税折舊攤銷前利潤不包括證券化收益和解決運營和客户體驗問題的非經常性成本截至9月30日的三個月,截至6月30日的三個月,截至3月31日的三個月,截至3月31日的三個月12月31日,截至9月30日的三個月,截至2023年6月30日的三個月,截至2023年的三個月 2022 2022 2022 年 3 月 31 日(以千計)(82,857)美元(66,318)美元(75,044)美元(51,127)美元(5,0127)美元(310,459)12,058 8,938(5,506)(4,921)9,919 (5,942) 12,076 9,704 (6,372) (5,104) 260 385 273 2,405 899 9,533 (3,935) 256 9,380 (3,952) (23,240) 11,248 10,536 美元 (64,797) 美元 (51,380) 美元 274 美元 2,277 美元 (10,931) 10,637 (60,157) 4,104 (8,709) 10,702 9,995 美元 43,576 美元 ― 美元 (35,633) 美元 10,115 美元 (99,120) 7,895 美元 (320,376) (126,767) (37,917) 2,253 3,243 201,703 9,529 2,439 2,353 1,352 3,679 AAAA (64,523) 美元 (56,329) 美元 (64,762) (74,820) 美元 (70,307) 美元 32 美元 126 美元 659 美元 374 美元 15,785 美元 2,127 美元 (87,464) 8,274 美元 (113,020) 1,000 (64,491)) 美元 (56,203) 美元 (64,491) 美元 (54,446) 美元 (54,522) 美元 (79,190) 美元 (112,020) 美元 (15,972) 美元 (29,617) (64,523) 美元 (64,491) 美元 (64,762) 美元 (74,820) 美元 (8276,820) 美元 (8276,820) 美元 (8276,820) 美元 (8276,820) 美元 (8276,820) 美元 (8276,820) 美元 (8276,820) 美元 (8276,820) 美元 (8276,820) 美元 (8276,820) 美元 () 美元 (56,203) 美元 (64,103) 美元 (74,446) 美元 (70,494) 美元 AA (87,464) 美元 (79,190) (142,637) (141,637) 13 V

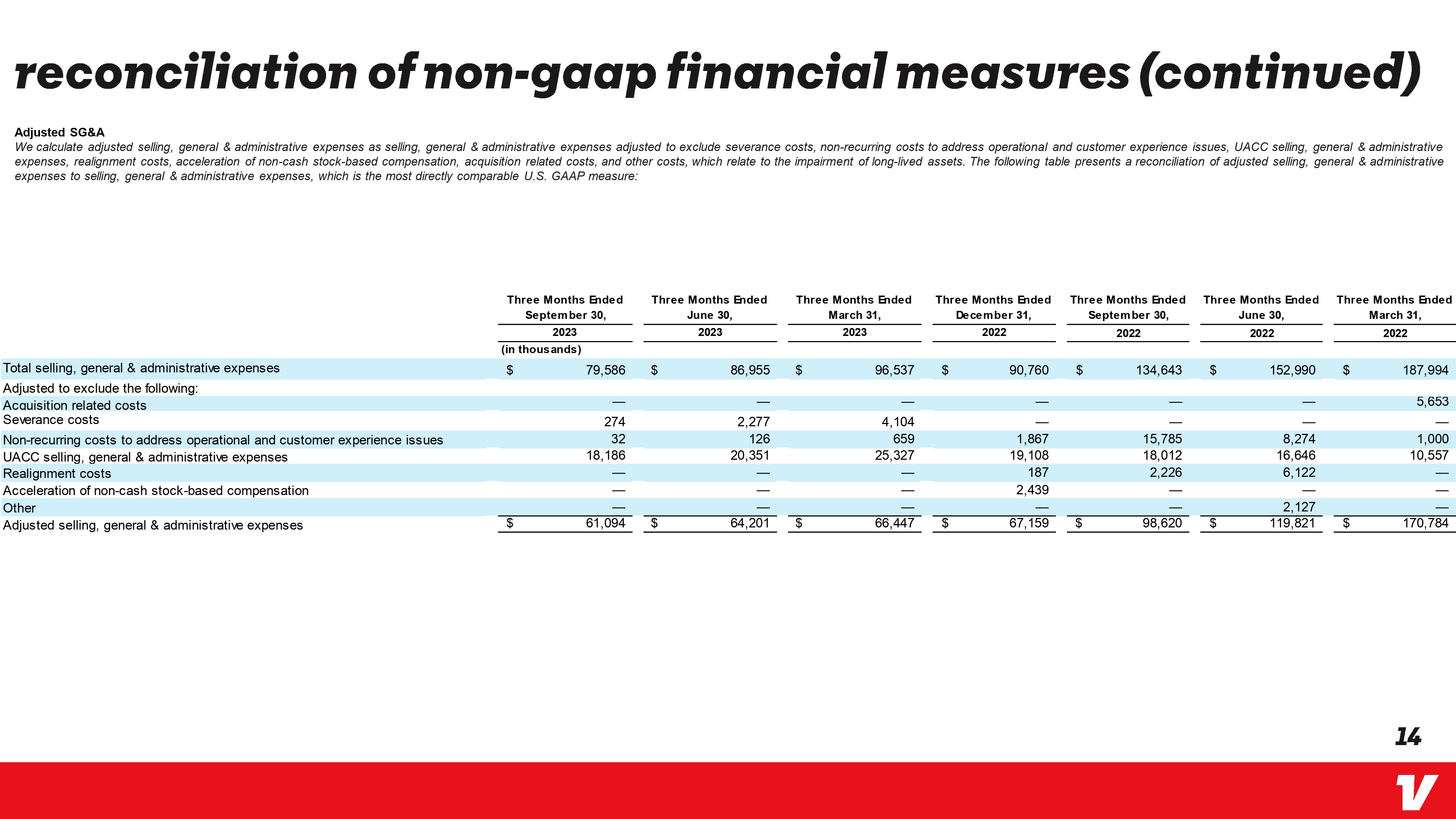

非公認會計準則財務指標的對賬(續)調整後的銷售費用、一般和管理費用我們將調整後的銷售、一般和管理費用計算為銷售、一般和管理費用,不包括遣散費、解決運營和客户體驗問題的非經常性成本、UACC銷售、一般和管理費用、調整成本、加速非現金股票薪酬、收購相關成本以及與長期資產減值有關的其他成本。下表顯示了調整後的銷售、一般和管理費用與銷售、一般和管理費用的對賬情況,這是最直接可比的美國公認會計準則指標:銷售、一般和管理費用總額經調整後不包括以下內容:收購相關成本遣散費用於解決運營和客户體驗問題的非經常性成本 UACC 銷售、一般和管理費用調整成本加速非現金股票薪酬其他調整後的銷售、一般和管理費用支出截至2023年9月30日的三個月,截至6月30日的三個月,截至2023年3月31日的三個月,截至2023年12月31日的三個月2022 2022年截至2022年9月30日的三個月,截至2022年6月30日的三個月,截至2022年3月31日的三個月(以千計)79,586 美元 86,955 美元 GA 90,760 134,990 美元 187,994 5,653 274 32 18,186 2,277 126 20,351 4,104 659 25,327 1,867 15,785 8,274 1,000 19,108 18,012 10,557 187 2,226 6,122 2,439 2,127 美元 61,094 美元 666,447 美元 98,620 美元 119,821 美元 170,784 14 V

謝謝 15 V