附錄 99.2

2023 年第三季度補編

| 普利茅斯工業房地產投資信託基金有限公司 |

| 目錄 |

| 導言 | ||

| 執行摘要 | 2 | |

| 管理、董事會、投資者關係和股權保險 | 2 | |

| 投資組合統計 | 3 | |

| 收購活動 | 3 | |

| 價值創造 | 4 | |

| 開發項目 | 4 | |

| 指導 | 5 | |

| 財務信息 | ||

| 同店淨營業收入 (NOI) | 6 | |

| 合併運營報表 | 7 | |

| 合併營收收入 | 8 | |

| 房地產未計利息、税項、折舊和攤銷前的收益(EBITDA)回覆) | 8 | |

| 運營資金 (FFO)、核心 FFO 和調整後的運營資金 (AFFO) | 8 | |

| 合併資產負債表 | 9 | |

| 資本結構和債務摘要 | 10 | |

| 資本市場活動 | 10 | |

| 淨資產價值組成部分 | 11 | |

| 運營和投資組合信息 | ||

| 租賃活動 | 12 | |

| 租約到期時間表 | 12 | |

| 租户行業的租賃平方英尺和年化基本租金 | 13 | |

| 按類型劃分的租賃平方英尺和年化基本租金 | 14 | |

| 按年化基本租金排名前十的租户 | 15 | |

| 按規模劃分租約 | 15 | |

| 按市場劃分的可出租平方英尺和年化基本租金 | 16 | |

| 按市場劃分的總收購和重置成本 | 16 | |

| 附錄 | ||

| 詞彙表 | 17 | |

| 前瞻性陳述:本補充信息包含根據1933年《證券法》第27A條和1934年《證券交易法》第21E條的安全港條款做出的前瞻性陳述。本補充信息中的前瞻性陳述不構成對未來表現的保證。提醒投資者,本補充信息中的陳述,嚴格來説不是歷史陳述,包括但不限於有關管理層計劃、目標和戰略的陳述,均構成前瞻性陳述。此類前瞻性陳述受到許多已知和未知的風險和不確定性的影響,這些風險和不確定性可能導致實際結果與前瞻性陳述的預期結果存在重大差異,其中許多可能超出我們的控制範圍,包括但不限於公司向美國證券交易委員會提交的10-K表年度報告和10-Q表季度報告中 “關於前瞻性陳述的警示説明” 和 “風險因素” 標題下描述的因素。前瞻性陳述通常可以通過使用前瞻性術語來識別,例如 “可能”、“計劃”、“尋找”、“將”、“期望”、“打算”、“估計”、“預期”、“相信” 或 “繼續”,或其負面或其變體或類似術語。此處提供的任何前瞻性信息僅在本補充信息發佈之日提供,我們沒有義務更新或修改任何前瞻性信息以反映假設的變化、意外事件的發生或其他情況。 | |

| 定義和對賬:有關本補充信息中使用的某些術語的定義,包括某些非公認會計準則財務指標,請參閲第17-18頁的詞彙表。有關非公認會計準則財務指標與最直接可比的美國公認會計準則指標的對賬情況,請參閲第8頁。 |

| 普利茅斯工業房地產投資信託基金有限公司 |

| 執行摘要 |

| 公司概述:普利茅斯工業房地產投資信託公司(紐約證券交易所代碼:PLYM)是一家提供全方位服務的垂直整合房地產投資信託公司,專注於單租户和多租户工業地產的收購、所有權和管理。我們的使命是為租户提供實用、靈活和安全的具有成本效益的空間。 |

| 管理、董事會、投資者關係和股權保險 |

| 企業 | 投資者關係 | 轉賬代理 | ||||||

| 海關大樓街 20 號,11 樓 | 特里普·沙利文 | 大陸股票轉讓和信託公司 | ||||||

| 馬薩諸塞州波士頓 02110 | SCR 合作伙伴 | 州街 1 號,30 樓 | ||||||

| 617.340.3814 | 615.942.7077 | 紐約州紐約 10004 | ||||||

| www.plymouthreit.com | IR@plymouthreit.com | 212.509.4000 | ||||||

| 行政管理 | ||||||||

| 傑弗裏 ·E· 威瑟雷爾 | 安東尼 J. 薩拉迪諾 | 詹姆斯·M·康諾利 | Lyndon J. Blakesley | |||||

| 首席執行官 | 執行副總裁 | 執行副總裁 | 高級副總裁 | |||||

| 兼主席 | 兼首席財務官 | 資產管理 | 兼首席會計官 | |||||

| 本傑明·P·庫斯 | 安妮 ·A· 海沃德 | 丹尼爾·赫弗曼 | 斯科特·L·羅賓遜 | |||||

| 高級副總裁 | 高級副總裁 | 高級副總裁 | 高級副總裁 | |||||

| 兼收購主管 | 兼總法律顧問 | 資產管理 | 企業發展 | |||||

| 董事會 | ||||||||

| 菲利普·S·科頓 | 理查德·J·迪阿加齊奧 | David G. Gaw | 約翰·W·吉尼 | |||||

| 獨立董事 | 獨立董事 | 首席獨立董事 | 獨立董事 | |||||

| 凱特琳墨菲 | 小彭德爾頓 P. White | 傑弗裏 ·E· 威瑟雷爾 | ||||||

| 獨立董事 | 導演 | 首席執行官 | ||||||

| 兼主席 | ||||||||

| 股票研究報道1 | ||||||||

| 貝爾德 | 法國巴黎銀行考試 | 高力證券 | Keybanc 資本市場 | |||||

| 尼古拉斯·蒂爾曼 | 內特·克羅塞特 | 巴里·牛津 | 託德·託馬斯 | |||||

| 414.298.5053 | 646.725.3716 | 203.961.6573 | 917.368.2375 | |||||

| BMO 資本市場 | B Riley 證券 | JMP 證券 | 摩根大通 | |||||

| 約翰·金 | 布萊恩·馬赫 | 米奇·日耳曼 | 邁克·穆勒 | |||||

| 212.885.4115 | 646.885.5423 | 212.906.3537 | 212.622.6689 | |||||

| 信實證券 | ||||||||

| 安東尼·豪 | ||||||||

| 212.303.4176 | ||||||||

| 投資者電話會議和網絡直播: 公司將於美國東部時間2023年11月2日上午 9:00 舉行電話會議和網絡音頻直播,均向公眾開放。本次互動電話會議的電話號碼是 (844) 784-1727(國際來電者:(412) 717-9587)。通過撥打 (877) 344-7529並輸入重播訪問碼1910241,電話會議的重播將在2023年11月9日之前播出。 | |

| 1) 上市分析師提供公司的研究報道。這些分析師對公司業績所作的任何意見、估計或預測均為他們本人,並不代表公司或其管理層的意見、估計或預測。通過上述引用,公司並不表示認可或同意此類信息、結論或建議。 | |

第 2 頁

| 普利茅斯工業房地產投資信託基金有限公司 |

| 投資組合統計 |

| 截至 2023 年 9 月 30 日,未經審計(以千美元計,成本/平方英尺除外) |

| 投資組合快照 | 投資組合增長 (百萬美元)7 | ||||||||||||

| 房產數量 | 156 |  | |||||||||||

| 建築物數量 | 211 | ||||||||||||

| 平方英尺 | 34,142 | ||||||||||||

| 佔用率 | 97.6% | ||||||||||||

| WA 剩餘租賃期限(年)1 | 3.5 | ||||||||||||

| 年化基本租金總額 (ABR) 2 | $149,404 | ||||||||||||

| 租金上調-現金基礎3 | 24.1% | ||||||||||||

| 第三季度租金收款 | 99.0% | ||||||||||||

| 收購活動 |

| 收購 |

| 地點 | 收購日期 | 建築物數量 | 購買價格4 | 正方形 畫面 |

預計的 初始收益率5 |

每人成本 平方英尺6 | |||||||

| 多個 | 2022 年全年 | 44 | $ 253,655 | 4,164,864 | 6.1% | $ 71.54 | |||||||

| 多個 | 2021 年全年 | 24 | $ 370,977 | 6,380,302 | 6.7% | $ 63.15 | |||||||

| 多個 | 2020 年全年 | 27 | $ 243,568 | 5,473,596 | 7.8% | $ 46.99 | |||||||

| 多個 | 2019 年全年 | 32 | $ 220,115 | 5,776,928 | 8.4% | $ 42.21 | |||||||

| 多個 | 2018 年全年 | 24 | $ 164,575 | 2,903,699 | 8.2% | $ 70.54 | |||||||

| 多個 | 2017 年(自首次公開募股以來) | 36 | $ 173,325 | 5,195,563 | 8.4% | $ 33.81 | |||||||

| 首次公開募股後的收購總額 | 187 | $ 1,426,215 | 29,894,952 | 7.4% | $ 55.94 | ||||||||

投資組合統計和收購僅包括全資工業地產; 不包括我們位於俄亥俄州哥倫布市的物業管理辦公室。

| 1) | 截至報告期結束時剩餘的平均合同租賃期限(以年為單位),按平方英尺加權。 |

| 2) | 年化基本租金按截至2023年9月30日的每月合同基本租金乘以12計算。不包括租金減免。 |

| 3) | 基於大約180萬平方英尺的期限超過六個月的新租約和續訂租約。更多詳情,請參閲本補充信息中的租賃活動 。 |

| 4) | 代表支付的直接對價總額,而不是 GAAP 成本基礎。 |

| 5) | 根據購買價格進行加權。 |

| 6) | 計算方法為購買價格除以平方英尺。 |

| 7) | 根據公認會計原則,收購包括投入使用的開發物業的資本化成本。 |

第 3 頁

| 普利茅斯工業房地產投資信託基金有限公司 |

| 價值創造 |

| 未經審計(以千美元計,RSF 除外) |

| 價值創造的例子 |

| 租賃/建築物翻新 | 新工業發展 | 處置/已實現的價值 | ||

|

|

| ||

| 孟菲斯 | 亞特蘭大 | 芝加哥 | ||

| 簽訂了為期5年的31.2萬平方英尺的租約,年自動扶梯 為3.0%,租金比之前的租金增長了56%。 | 2020年1月收購了擁有約65英畝可開發土地的單租户工業建築。 | 出售了位於芝加哥西73街6510號的一棟佔地306,552平方英尺的工業建築 。 | ||

| 租户遷出問題已迅速得到解決。作為新租賃交易的一部分,大樓 將進行屋頂和滅火器升級。 | 2021年第二季度新建的23.7萬平方英尺大樓破土動工, 於2023年第一季度完成開發,耗資約1,380萬美元,增建的18萬平方英尺建築將於2023年第三季度交付,耗資約1,200萬美元。 | 償還670萬美元抵押貸款、 返還貸款人託管準備金以及其他調整後的淨收益為1,400萬美元。 | ||

| 該物業的收購收益率為8.0%, 現在已提高到超過11.0%的穩定收益率。 | 為兩座建築物規劃了靈活的設計,以允許倒塌。 這座佔地23.7萬平方英尺的建築是 100% 租賃的,18萬平方英尺的建築是 40% 的租賃物。 | 此次處置使就地淨資產淨值上限為4.9%, 在六年的持有期內收益率上限為31.1%。 |

| 普利茅斯正在與綠色建築倡議合作,使我們的環境目標與所有新開發和投資組合增強活動的實施保持一致。到目前為止,普利茅斯在辛辛那提的開發項目已獲得三項綠色環球認證,在波士頓和亞特蘭大的第一個開發項目上都獲得了兩項綠球認證。1 | |

| 開發項目 (截至2023年9月30日) | |

| 該公司已經確定了超過170萬平方英尺的可開發GLA,其中92,670平方英尺目前在建,679,952平方英尺最近完工。截至2023年9月30日,在建開發項目的總投資約為630萬美元,而預算約為1,310萬美元。已完成開發項目的總投資約為5,540萬美元。該表將正在建設和已完成的開發項目的現金淨收益率穩定在7.0%至9.0%之間。 | |

| 可租金總額 | 估計的 | ||||||||||

| 正在建設中2 | 建築物數量 | 平方英尺 (RSF) | % 已租用 | % 已獲資助 | 完成 | ||||||

| 傑克遜維爾- 自由 I | 1 | 39,750 | 100% | 90% | Q4 2023 | ||||||

| 傑克遜維爾- 自由II | 1 | 52,920 | 100% | 15% | 2024 年中期 | ||||||

| 2 | 92,670 | ||||||||||

| 可租金總額 | |||||||||||

| 已完成 3 | 建築物數量 | 平方英尺 (RSF) | % 已租用 | % 已獲資助 | 已完成 | ||||||

| 波士頓- 美利肯路 | 1 | 68,088 | 100% | 100% | Q4 2022 | ||||||

| 亞特蘭大- 全新 Calhoun I | 1 | 236,600 | 100% | 100% | Q1 2023 | ||||||

| 辛辛那提- 費舍爾公園 I | 1 | 154,692 | 31% | 100% | Q1 2023 | ||||||

| 亞特蘭大- 新卡爾霍恩二世 | 1 | 180,000 | 40% | 100% | Q3 2023 | ||||||

| 傑克遜維爾- 索爾茲伯裏 | 1 | 40,572 | 100% | 100% | Q3 2023 | ||||||

| 5 | 679,952 | ||||||||||

| 1) | 該公司是綠色建築倡議(GBI)的成員組織,該組織是一個非營利組織,也是美國國家標準 協會(ANSI)認證的標準開發商,致力於通過改善建築環境來減少氣候影響。該組織成立於 2004 年 ,是綠色地球儀和聯邦《指導原則》合規認證和 評估計劃的全球提供商。 |

| 2) | 在建項目是指已經開始垂直施工的項目。有關公司開發活動的更多詳細信息,請參閲本補充信息第11頁 淨資產組成部分的可開發土地部分。 |

| 3) | 截至2023年9月30日,已竣工建築物包含在投資組合佔用率和平面英尺指標中。 |

第 4 頁

| 普利茅斯工業房地產投資信託基金有限公司 |

| 指導 |

| 未經審計(以千計,每股金額除外) |

| 普利茅斯確認其2023年全年核心FFO的指導區間為每股加權平均普通股和單位1.84美元至1.86美元,將其淨收益範圍擴大至每股加權平均普通股和單位0.32美元至0.34美元,並調整了隨附的假設,這些假設見下表。 |

| 2023 年全年續航里程1 | |||||

| 低 | 高 | ||||

| 歸屬於普通股股東和每股單位持有人的核心FFO | $ 1.84 | $ 1.86 | |||

| 同店投資組合 NOI 增長——現金基礎2 | 7.25% | 7.75% | |||

| 同店投資組合平均入住率-全年 | 98.4% | 98.8% | |||

| 一般和管理費用3 | $ 14,600 | $ 14,200 | |||

| 利息支出,淨額 | $ 39,600 | $ 39,000 | |||

| 普通股和已發行單位的加權平均值4 | 44,411 | 44,411 | |||

將歸屬於普通股股東和單位持有者的每股淨虧損 與核心 FFO 指導意見的對賬:

| 2023 年全年續航里程1 | |||||

| 低 | 高 | ||||

| 淨收入/(虧損) | $ 0.32 | $ 0.34 | |||

| 折舊和攤銷 | 2.09 | 2.09 | |||

| 出售房地產的收益 | (0.51) | (0.51) | |||

| 優先股分紅 | (0.06) | (0.06) | |||

| $ 1.84 | $ 1.86 | ||||

| 1) | 我們的2023年指引是指公司截至2023年11月1日的現有投資組合,以及2023年第四季度末 的預期財產處置,合同總價為1,680萬美元。處置須遵守慣例成交條件。 因此,無法保證我們會完成處置。我們的 2023 年指導不包括潛在的 收購、額外處置或尚未完成的額外資本化活動。 |

| 2) | 同一門店投資組合由182棟建築組成,總可出租面積為30,832,615平方英尺,約佔就地投資組合總面積的90%。Same Store的預期業績反映了按現金計算的年度淨收入,不包括解僱 收入。 |

| 3) | 包括2023年300萬美元的非現金股票薪酬。 |

| 4) | 截至2023年11月1日,該公司擁有45,740,483股普通股和已發行單位。 |

第 5 頁

| 普利茅斯工業房地產投資信託基金有限公司 |

| 同店淨營業收入 (NOI) |

| 未經審計(以千美元和順豐為單位) |

| 同店投資組合統計 | |||

| 平方英尺 | 30,833 | 包括1: 截至2021年12月31日的全資房產;在接下來的十二個月內每年確定和設定一次(參見同店定義的術語表) | |

| 房產數量 | 137 | ||

| 建築物數量 | 182 | ||

| 佔投資組合總平方英尺的百分比 | 90.3% | 排除2: 在2022年或2023年被歸類為重新定位、租賃的全資房產(8棟建築物約佔可出租平方英尺的935,000平方英尺),並已簽訂銷售合同。 | |

| 期末入住率 | 98.6% | ||

| Same Store NOI-GAAP 基礎 |

| 截至9月30日的三個月 | ||||||||||||||||

| 2023 | 2022 | $ Change | % 變化 | |||||||||||||

| 租金收入 | $ | 44,217 | $ | 42,886 | $ | 1,331 | 3.1% | |||||||||

| 物業開支 | 14,030 | 12,949 | 1,081 | 8.3% | ||||||||||||

| Same Store NOI-GAAP 基礎 | $ | 30,187 | $ | 29,937 | $ | 250 | 0.8% | |||||||||

| Same Store NOI 不包括提前終止收入——GAAP Basis | $ | 30,112 | $ | 29,879 | $ | 233 | 0.8% | |||||||||

| 截至9月30日的九個月 | ||||||||||||||||

| 2023 | 2022 | $ Change | % 變化 | |||||||||||||

| 租金收入 | $ | 132,530 | $ | 127,378 | $ | 5,152 | 4.0% | |||||||||

| 物業開支 | 41,903 | 39,251 | 2,652 | 6.8% | ||||||||||||

| Same Store NOI-GAAP 基礎 | $ | 90,627 | $ | 88,127 | $ | 2,500 | 2.8% | |||||||||

| Same Store NOI 不包括提前終止收入——GAAP Basis | $ | 90,334 | $ | 87,986 | $ | 2,349 | 2.7% | |||||||||

| Same Store NOI-現金基礎 |

| 截至9月30日的三個月 | ||||||||||||||||

| 2023 | 2022 | $ Change | % 變化 | |||||||||||||

| 租金收入 | $ | 43,912 | $ | 41,293 | $ | 2,619 | 6.3% | |||||||||

| 物業開支 | 14,030 | 12,949 | 1,081 | 8.3% | ||||||||||||

| Same Store NOI-現金基礎 | $ | 29,882 | $ | 28,344 | $ | 1,538 | 5.4% | |||||||||

| Same Store NOI 不包括提前終止收入——現金基礎 | $ | 29,807 | $ | 28,286 | $ | 1,521 | 5.4% | |||||||||

| 截至9月30日的九個月 | ||||||||||||||||

| 2023 | 2022 | $ Change | % 變化 | |||||||||||||

| 租金收入 | $ | 130,622 | $ | 122,186 | $ | 8,436 | 6.9% | |||||||||

| 物業開支 | 41,903 | 39,251 | 2,652 | 6.8% | ||||||||||||

| Same Store NOI-現金基礎 | $ | 88,719 | $ | 82,935 | $ | 5,784 | 7.0% | |||||||||

| Same Store NOI 不包括提前終止收入——現金基礎 | $ | 88,426 | $ | 82,794 | $ | 5,633 | 6.8% | |||||||||

| 1) | 在截至2023年9月30日和2022年9月30日的三個月和九個月中,我們的同店投資組合包括擁有28棟樓的孟菲斯工業 投資組合,我們於2022年3月11日收購了前合併合資企業剩餘的80%權益。 |

| 2) | 將位於芝加哥西73街6510號的一棟佔地306,552平方英尺的建築物出售給了一家業主運營商,佔普利茅斯房地產投資信託基金投資組合的0.9%, 淨收益為1,400萬美元。有關更多信息,請參閲 2023 年 10-Q 表季度報告。此外,一棟佔地156,634平方英尺 的建築已從同一門店投資組合中移除,因為該建築目前簽訂了2023年第四季度處置合同。 |

第 6 頁

| 普利茅斯工業房地產投資信託基金有限公司 |

| 合併運營報表 |

| 未經審計(以千美元計,每股金額除外) |

| 在截至9月30日的三個月中 | 在截至9月30日的九個月中, | |||||||||||||||

| 2023 | 2022 | 2023 | 2022 | |||||||||||||

| 收入: | ||||||||||||||||

| 租金收入 | $ | 37,416 | $ | 36,746 | $ | 112,816 | $ | 104,509 | ||||||||

| 租户追回款項 | 12,320 | 11,042 | 36,190 | 31,611 | ||||||||||||

| 管理費收入和其他收入 | 29 | 2 | 58 | 90 | ||||||||||||

| 總收入 | $ | 49,765 | $ | 47,790 | $ | 149,064 | $ | 136,210 | ||||||||

| 運營費用: | ||||||||||||||||

| 財產 | 15,754 | 14,495 | 47,398 | 42,369 | ||||||||||||

| 折舊和攤銷 | 22,881 | 24,860 | 70,098 | 71,759 | ||||||||||||

| 一般和行政 | 3,297 | 4,078 | 10,586 | 11,776 | ||||||||||||

| 運營費用總額 | $ | 41,932 | $ | 43,433 | $ | 128,082 | $ | 125,904 | ||||||||

| 其他收入(支出): | ||||||||||||||||

| 利息支出 | (9,473 | ) | (8,983 | ) | (28,592 | ) | (23,303 | ) | ||||||||

| 未合併合資企業的投資收益(虧損)1 | — | — | — | (147 | ) | |||||||||||

| 債務消滅造成的損失 | (72 | ) | — | (72 | ) | (2,176 | ) | |||||||||

| 出售房地產的收益2 | 12,112 | — | 12,112 | — | ||||||||||||

| 認股權證(升值)折舊3 | — | — | — | 1,760 | ||||||||||||

| 其他收入總額(支出) | $ | 2,567 | $ | (8,983 | ) | $ | (16,552 | ) | $ | (23,866 | ) | |||||

| 淨收益(虧損) | $ | 10,400 | $ | (4,626 | ) | $ | 4,430 | $ | (13,560 | ) | ||||||

| 減去:歸屬於非控股權益的淨收益(虧損) | 114 | (55 | ) | 46 | (170 | ) | ||||||||||

| 歸屬於普利茅斯工業房地產投資信託基金公司的淨收益(虧損) | $ | 10,286 | $ | (4,571 | ) | $ | 4,384 | $ | (13,390 | ) | ||||||

| 減去:優先股股息 | 677 | 930 | 2,509 | 3,949 | ||||||||||||

| 減去:B 系列優先股贖回價值的增加 | — | 2,371 | — | 4,621 | ||||||||||||

| 減去:A系列優先股的滅絕/贖回虧損 | 2,021 | 56 | 2,023 | 80 | ||||||||||||

| 減去:分配給參與證券的金額 | 83 | 62 | 253 | 194 | ||||||||||||

| 歸屬於普通股股東的淨收益(虧損) | $ | 7,505 | $ | (7,990 | ) | $ | (401 | ) | $ | (22,234 | ) | |||||

| 歸屬於普通股股東的每股淨收益(虧損)——基本4 | $ | 0.17 | $ | (0.19 | ) | $ | (0.01 | ) | $ | (0.57 | ) | |||||

| 歸屬於普通股股東的每股淨收益(虧損)——攤薄4 | $ | 0.17 | $ | (0.19 | ) | $ | (0.01 | ) | $ | (0.57 | ) | |||||

| 已發行普通股的加權平均值——基本 | 44,057 | 41,128 | 43,108 | 38,839 | ||||||||||||

| 已發行普通股的加權平均值——攤薄 | 44,140 | 41,128 | 43,108 | 38,839 | ||||||||||||

| 1) | 代表我們在未合併的合資企業中的投資所佔的收益(虧損)份額。2022 年 3 月,公司收購了我們合併後的合資企業剩餘 80% 的權益。 |

| 2) | 在截至2023年9月30日的九個月中,該公司出售了一處總面積為306,552平方英尺的房產,淨收益為 12,112美元。 |

| 3) | 代表我們普通股認股權證公允市場價值的變化。2022年3月23日,普通股認股權證全部行使 ,並以無現金方式轉換,產生了139,940股普通股。 |

| 4) | 有關更多信息,請參閲2023年第三季度10-Q表季度報告中的註釋11。 |

第 7 頁

| 普利茅斯工業房地產投資信託基金有限公司 | |||||

| 非公認會計準則測量 | |||||

| 未經審計(以千美元計,每股金額除外) | |||||

| 合併營收收入 | |||||

| 在截至9月30日的三個月中 | 在截至9月30日的九個月中, | |||||||||||||||

| 2023 | 2022 | 2023 | 2022 | |||||||||||||

| 淨收益(虧損) | $ | 10,400 | $ | (4,626 | ) | $ | 4,430 | $ | (13,560 | ) | ||||||

| 一般和行政 | 3,297 | 4,078 | 10,586 | 11,776 | ||||||||||||

| 折舊和攤銷 | 22,881 | 24,860 | 70,098 | 71,759 | ||||||||||||

| 利息支出 | 9,473 | 8,983 | 28,592 | 23,303 | ||||||||||||

| 未合併合資企業投資的(收益)虧損1 | — | — | — | 147 | ||||||||||||

| 債務消滅造成的損失 | 72 | — | 72 | 2,176 | ||||||||||||

| 出售房地產的收益 | (12,112 | ) | — | (12,112 | ) | — | ||||||||||

| 認股權證的升值(折舊)2 | — | — | — | (1,760 | ) | |||||||||||

| 管理費收入和其他收入 | (29 | ) | (2 | ) | (58 | ) | (90 | ) | ||||||||

| 淨營業收入 | $ | 33,982 | $ | 33,293 | $ | 101,608 | $ | 93,751 | ||||||||

| 房地產未計利息、税項、折舊和攤銷前的收益(EBITDA)回覆) |

| 淨收益(虧損) | $ | 10,400 | $ | (4,626 | ) | $ | 4,430 | $ | (13,560 | ) | ||||||

| 折舊和攤銷 | 22,881 | 24,860 | 70,098 | 71,759 | ||||||||||||

| 利息支出 | 9,473 | 8,983 | 28,592 | 23,303 | ||||||||||||

| 債務消滅造成的損失 | 72 | — | 72 | 2,176 | ||||||||||||

| 出售房地產的收益 | (12,112 | ) | — | (12,112 | ) | — | ||||||||||

| 認股權證的升值(折舊)2 | — | — | — | (1,760 | ) | |||||||||||

| EBITDA回覆 | $ | 30,714 | $ | 29,217 | $ | 91,080 | $ | 81,918 | ||||||||

| 股票補償 | 827 | 518 | 2,128 | 1,498 | ||||||||||||

| 收購費用 | — | 51 | 85 | 201 | ||||||||||||

| 收購/開發的預估效應3 | 542 | 2 | 1,303 | 2,349 | ||||||||||||

| 調整後 EBITDA | $ | 32,083 | $ | 29,788 | $ | 94,596 | $ | 85,966 |

| 運營資金 (FFO)、核心 FFO 和調整後的運營資金 (AFFO) |

| 淨收益(虧損) | $ | 10,400 | $ | (4,626 | ) | $ | 4,430 | $ | (13,560 | ) | ||||||

| 出售房地產的收益 | (12,112 | ) | (12,112 | ) | ||||||||||||

| 折舊和攤銷 | 22,881 | 24,860 | 70,098 | 71,759 | ||||||||||||

| 未合併合資企業的折舊和攤銷 | — | — | — | 268 | ||||||||||||

| FFO | $ | 21,169 | $ | 20,234 | $ | 62,416 | $ | 58,467 | ||||||||

| 優先股分紅 | (677 | ) | (930 | ) | (2,509 | ) | (3,949 | ) | ||||||||

| 收購費用 | — | 51 | 85 | 201 | ||||||||||||

| 認股權證的升值(折舊)2 | — | — | — | (1,760 | ) | |||||||||||

| 債務消滅造成的損失 | 72 | — | 72 | 2,176 | ||||||||||||

| 核心 FFO | $ | 20,564 | $ | 19,355 | $ | 60,064 | $ | 55,135 | ||||||||

| 債務相關成本的攤銷 | 570 | 565 | 1,708 | 1,597 | ||||||||||||

| 非現金利息支出 | (50 | ) | 676 | 402 | 1,582 | |||||||||||

| 股票補償 | 827 | 518 | 2,128 | 1,498 | ||||||||||||

| 資本化利息 | (282 | ) | (315 | ) | (968 | ) | (521 | ) | ||||||||

| 直線租金 | (216 | ) | (1,319 | ) | (1,833 | ) | (3,045 | ) | ||||||||

| 高於/低於市場的租賃租金 | (417 | ) | (541 | ) | (1,820 | ) | (2,632 | ) | ||||||||

| 經常性資本支出4 | (1,965 | ) | (1,985 | ) | (4,863 | ) | (5,440 | ) | ||||||||

| AFFO | $ | 19,031 | $ | 16,954 | $ | 54,818 | $ | 48,174 | ||||||||

| 加權平均普通股和已發行單位5 | 44,922 | 41,906 | 43,966 | 39,614 | ||||||||||||

| 歸屬於普通股股東和每股單位持有人的核心FFO | $ | 0.46 | $ | 0.46 | $ | 1.37 | $ | 1.39 | ||||||||

| 歸屬於普通股股東和每股單位持有人的AFFO | $ | 0.42 | $ | 0.40 | $ | 1.25 | $ | 1.22 | ||||||||

| 1) | 代表我們在與投資未合併的合資企業相關的(收益)虧損 中所佔的份額。 |

| 2) | 代表我們普通股認股權證的公平市場 價值的變化。2022年3月23日,普通股認股權證全部行使 ,並以無現金方式轉換,產生了139,940股普通股。 |

| 3) | 代表 全資收購和開發物業在收購或開發項目 投入使用的每個季度的第一天所產生的估計影響,就好像這些物業已被收購或穩定一樣。我們在這些估算中做出了許多假設, 無法保證如果我們在相應時期初 時擁有 所收購的房產和/或將開發物業投入使用,我們就能得出預計的息税折舊攤銷前利潤水平。 |

| 4) | 不包括截至2023年9月30日和2022年9月30日的三個月中分別為8,132美元和20,517美元的非經常性資本支出 以及截至2023年9月30日和2022年9月30日的九個月的24,185美元和42,960美元。 |

| 5) | 截至2023年9月30日,加權平均普通股和已發行單位 包括普通股、OP 單位和限制性股票單位,不包括51,410個績效股票單位,因為它們被視為非參與性。 |

第 8 頁

| 普利茅斯工業房地產投資信託基金有限公司 |

| 合併資產負債表 |

| 未經審計(千美元) |

| 2023年9月30日 | 2022年12月31日 | |||||||

| 資產 | ||||||||

| 房地產: | ||||||||

| 土地 | $ | 227,599 | $ | 231,829 | ||||

| 建築和改進 | 1,343,025 | 1,324,017 | ||||||

| 減去累計折舊 | (254,402 | ) | (205,629 | ) | ||||

| 房地產總額,淨額 | $ | 1,316,222 | $ | 1,350,217 | ||||

| 現金、託管現金和限制性現金 | 30,272 | 31,213 | ||||||

| 遞延租賃無形資產,淨額 | 56,316 | 70,718 | ||||||

| 利率互換1 | 34,115 | 30,115 | ||||||

| 其他資產 | 39,585 | 39,055 | ||||||

| 總資產 | $ | 1,476,510 | $ | 1,521,318 | ||||

| 負債、優先股和股權 | ||||||||

| 有擔保債務,淨額 | $ | 377,714 | $ | 389,531 | ||||

| 無抵押債務,淨額2 | 512,823 | 524,845 | ||||||

| 應付賬款、應計費用和其他負債 | 75,112 | 72,551 | ||||||

| 遞延租賃無形資產,淨額 | 6,604 | 8,918 | ||||||

| 融資租賃負債3 | 2,265 | 2,248 | ||||||

| 負債總額 | $ | 974,518 | $ | 998,093 | ||||

| 優先股——A系列 | $ | — | $ | 46,844 | ||||

| 股權: | ||||||||

| 普通股 | $ | 452 | $ | 428 | ||||

| 額外實收資本 | 654,346 | 635,068 | ||||||

| 累計赤字 | (191,882 | ) | (194,243 | ) | ||||

| 累計其他綜合收益 | 33,695 | 29,739 | ||||||

| 股東權益總額 | 496,611 | 470,992 | ||||||

| 非控股權益 | 5,381 | 5,389 | ||||||

| 權益總額 | $ | 501,992 | $ | 476,381 | ||||

| 負債、優先股和權益總額 | $ | 1,476,510 | $ | 1,521,318 | ||||

| 1) | 代表公司利息 利率互換的公允價值。公司的利率互換和會計摘要詳見我們最新的10-Q表季度報告 附註6。 |

| 2) | 包括信貸額度下的借款和定期貸款。 有關更多詳情,請參閲本補充信息中的債務摘要。 |

| 3) | 截至2023年9月30日,我們有一份單一融資租約 ,其中我們是地面租賃的轉租承租人,剩餘租賃期約為32年。有關擴展披露,請參閲我們的 10-Q 表格 2023 年季度 報告。 |

第 9 頁

| 普利茅斯工業房地產投資信託基金有限公司 |

| 資本結構和債務摘要 |

| 截至 2023 年 9 月 30 日,未經審計 (以千美元計,每股金額除外) |

| 債務摘要 |

| 有擔保債務: | 到期日 | 利率 | 承諾 | 本金餘額 | ||||||||

| 美國國際集團貸款 | 11 月 23 日 | 4.08% | $ | 120,000 | $ | 109,646 | ||||||

| 俄亥俄州國民人壽抵押1 | 8 月 24 日 | 4.14% | 21,000 | 18,572 | ||||||||

| 安聯貸款 | 4 月 26 日 | 4.07% | 63,115 | 61,546 | ||||||||

| 全國貸款 | 10 月 27 日 | 2.97% | 15,000 | 15,000 | ||||||||

| Lincoln Life1 | 1 月 28 日 | 3.43% | 28,800 | 28,800 | ||||||||

| 明尼蘇達人壽孟菲斯工業貸1 | 1 月 28 日 | 3.15% | 56,000 | 55,244 | ||||||||

| 米德蘭國民人壽保險抵押貸款1 | 3 月 28 日 | 3.50% | 10,820 | 10,717 | ||||||||

| 明尼蘇達生命貸款 | 5 月 28 日 | 3.78% | 21,500 | 19,683 | ||||||||

| 泛美貸款 | 8 月 28 日 | 4.35% | 78,000 | 59,669 | ||||||||

| 總額/加權平均有擔保債務 | 3.86% | $ | 414,235 | $ | 378,877 | |||||||

| 無抵押債務: | ||||||||||||

| KeyBank 信貸額度 | 8 月 25 日 | 6.98%2 | $ | 350,000 | $ | 65,000 | ||||||

| 1 億美元 KeyBank 定期貸款 | 8 月 26 日 | 3.10%2,3 | 100,000 | 100,000 | ||||||||

| 2 億美元 KeyBank 定期貸款 | 2 月 27 日 | 3.13%2,3 | 200,000 | 200,000 | ||||||||

| 1.5 億美元 KeyBank 定期貸款 | 5 月 27 日 | 4.50%2,3 | 150,000 | 150,000 | ||||||||

| 總額/加權平均無抵押債務 | 4.01% | $ | 800,000 | $ | 515,000 | |||||||

| 9月30日 | 6月30日 | 3月31日 | 十二月三十一日 | 9月30日 | ||||||||||||||||

| 淨負債: | 2023 | 2023 | 2023 | 2022 | 2022 | |||||||||||||||

| 債務總額4 | $ | 893,877 | $ | 925,033 | $ | 926,959 | $ | 918,728 | $ | 910,293 | ||||||||||

| 減去:現金 | 30,272 | 38,517 | 38,432 | 31,213 | 36,253 | |||||||||||||||

| 淨負債 | $ | 863,605 | $ | 886,516 | $ | 888,527 | $ | 887,515 | $ | 874,040 | ||||||||||

| 資本化 |

| 9月30日 | 6月30日 | 3月31日 | 十二月三十一日 | 9月30日 | ||||||||||||||||

| 2023 | 2023 | 2023 | 2022 | 2022 | ||||||||||||||||

| 普通股和已發行單位5 | 45,740 | 43,591 | 43,521 | 43,339 | 43,339 | |||||||||||||||

| 收盤價(截至期末) | $ | 20.95 | $ | 23.02 | $ | 21.01 | $ | 19.18 | $ | 16.81 | ||||||||||

| 普通股的市場價值6 | $ | 958,253 | $ | 1,003,465 | $ | 914,376 | $ | 831,242 | $ | 728,529 | ||||||||||

| 優先股-A系列(清算優先權)8 | — | 48,845 | 48,845 | 48,888 | 49,311 | |||||||||||||||

| 總市值6,7 | $ | 1,852,130 | $ | 1,977,343 | $ | 1,890,180 | $ | 1,798,858 | $ | 1,688,133 | ||||||||||

| 股息/股票(按年計算) | $ | 0.90 | $ | 0.90 | $ | 0.90 | $ | 0.88 | $ | 0.88 | ||||||||||

| 股息收益率(按年計算) | 4.3% | 3.9% | 4.3% | 4.6% | 5.2% | |||||||||||||||

| 債務總額佔總市值之比 | 48.3% | 46.8% | 49.0% | 51.1% | 53.9% | |||||||||||||||

| 擔保債務佔總債務的百分比 | 42.4% | 41.9% | 42.0% | 42.6% | 43.2% | |||||||||||||||

| 無抵押債務佔總債務的百分比 | 57.6% | 58.1% | 58.0% | 57.4% | 56.8% | |||||||||||||||

| 淨負債佔年化調整後息税折舊攤銷前利潤(季度按年計算) | 6.7x | 7.1x | 7.1x | 7.3x | 7.3x | |||||||||||||||

| 淨負債加上優先至年化的調整後息税折舊攤銷前利潤(季度按年計算) | 6.7x | 7.4x | 7.5x | 7.7x | 7.7x | |||||||||||||||

| 總負債的加權平均到期日(年) | 3.0 | 3.2 | 3.4 | 3.7 | 4.0 | |||||||||||||||

| 資本市場活動 | ||||

| 普通股 | 平均。價格 | 提供 | 時期 | 淨收益 |

| - | $ - | 不適用 | Q1 2023 | $ - |

| 70,000 | $ 23.16 | 自動取款機 | Q2 2023 | $ 1,385 |

| 2,130,600 | $ 23.04 | 自動取款機 | Q3 2023 | $ 48,133 |

| 有關非公認會計準則財務指標的定義,包括淨負債和淨負債加上調整後的優先息税折舊攤銷前利潤,請參閲本補充信息中的術語表。 |

| 1) | 收購時承擔的債務。 |

| 2) | 2023年9月,我們的無抵押債務和信貸額度借款的一個月期限為5.327%。1億美元、1.5億美元和2億美元KeyBank定期貸款和KeyBank無抵押信貸額度的適用利率的 利差基於 公司的總槓桿率加上0.1%的SOFR指數調整值。 |

| 3) | 截至2023年9月30日,1億美元、1.5億美元和2億美元KeyBank定期貸款的一個月期限SOFR分別轉換為固定利率 1.504%、2.904%和1.527%。 |

| 4) | 總負債未根據債務發行成本的攤銷或公平市場溢價或折扣進行調整。 |

| 5) | 截至2023年9月30日,已發行普通股和單位分別為45,250股和490股,截至2022年12月31日止年度的已發行普通股和單位分別為36,111股和490股。 |

| 6) | 基於本季度最後一個交易日的收盤價以及截至該期末的普通股和單位。 |

| 7) | 截至期末,股票和單位的市場價值加上債務和優先股總額。 |

| 8) | 2023年9月6日(“贖回日”),公司以現金贖回所有未償還的A系列優先股,贖回 價格等於每股25美元。截至贖回之日及2023年9月30日,A系列優先股 的股票已停止流通。 |

第 10 頁

| 普利茅斯工業房地產投資信託基金有限公司 |

| 淨資產價值組成部分 |

| 截至 2023 年 9 月 30 日未經審計(千美元) |

| 淨營業收入 | 可開發土地 | |||||||||

| 三個月已結束 | 已擁有 | 可開發 | 在下面 | Est。投資/ | 在下面 | |||||

| 2023年9月30日 | 市場 | 土地(英畝)4 | GLA (SF)4 | 施工 (SF)5 | 東部標準時間。完成 | 開發 (SF)5 | ||||

| 預計淨營業收入 (NOI) | 亞特蘭大 | 9 | 200,000 | |||||||

| 運營淨資產總額 | $ 33,982 | 芝加哥 | 11 | 220,000 | ||||||

| 新租賃活動的初步影響1 | 838 | 辛辛那提 | 18 | 285,308 | 285,308 | |||||

| 收購的預估效應2 | - | 傑克遜維爾 | 12 | 135,337 | 92,670 | 570 萬美元/Q4 '23 | 42,667 | |||

| 重新定位/開發的預見效果3 | 896 | 740 萬美元/24 年中期 | ||||||||

| Pro forma NOI | $ 35,716 | 孟菲斯 | 23 | 475,000 | ||||||

| 聖路易斯 | 31 | 300,000 | ||||||||

| 高於/低於市場租賃的無形資產的攤銷,淨額 | (417) | 夏洛特 | 6 | 100,000 | ||||||

| 直線租金收入調整 | (216) | 110 | 1,715,645 | 92,670 | 327,975 | |||||

| Pro Forma Cash NOI | $ 35,083 | |||||||||

| 其他資產和負債 | |||

| 現金、託管現金和限制性現金 | $ 30,272 | ||

| 其他資產 | $ 39,585 | ||

| 與開發物業相關的 CIP | $ 8,442 | ||

| 應付賬款、應計費用和其他負債 | $ 75,112 | ||

| 債務和優先股 | |||

| 有擔保債務 | $ 378,877 | ||

| 無抵押債務 | $ 515,000 | ||

| 普通股和已發行單位6 | 45,740 | ||

| 我們已經對預估效應做了 個假設,如果我們在期初實際擁有收購的房產並且/或者完全穩定了重新定位/開發物業 ,則無法保證我們能夠得出預計的 NOI 水平。有關非公認會計準則 財務指標的定義和討論,請參閲本補充信息中的術語表。 |

| 1) | 代表未開始的新租約的預計基礎租金遞增 ,就好像租金自該期間初 開始一樣。 |

| 2) | 表示收購的估計影響 ,就好像這些收購是在期初被收購一樣。 |

| 3) | 代表正在進行重新定位或租賃的房產 以及投入使用 的開發物業的估計影響,就好像房產處於穩定狀態並且租金從該期間初開始一樣。 |

| 4) | 可開發土地是指我們 目前擁有並已確定可供開發的面積。可開發的可出租總面積 (GLA)基於可開發土地面積和土地與建築物的比例。可開發土地 和 GLA 是估算值,由於場地設計、道路和 雨水要求、停車要求和其他因素的變化,可能會定期發生變化。我們在這些估算中做出了許多 假設,無法保證我們會開發 我們擁有的土地。 |

| 5) | 在建代表垂直施工已開始的 項目。在建項目代表處於施工前 階段的項目。 |

| 6) | 截至2023年9月30日,普通股和已發行單位分別為45,250股和490股。 |

第 11 頁

| 普利茅斯工業房地產投資信託基金有限公司 |

| 租賃活動和到期 |

| 截至 2023 年 9 月 30 日未經審計 |

| 續租和新租約1 |

| 年 | 類型 | 正方形 畫面 |

百分比 | 租金即將到期 | 新租金 | % 變化 | 租户 改進 美元/平方英尺/年 |

租賃佣金 美元/平方英尺/年 | |

| 2020 | 續訂 | 1,881,346 | 71.1% | $ 3.75 | $ 3.93 | 4.8% | $ 0.13 | $ 0.08 | |

| 新租約 | 764,314 | 28.9% | $ 4.31 | $ 5.07 | 17.6% | $ 0.24 | $ 0.19 | ||

| 總計 | 2,645,660 | 100% | $ 3.92 | $ 4.26 | 8.7% | $ 0.16 | $ 0.11 | ||

| 2021 | 續訂 | 2,487,589 | 49.3% | $ 4.25 | $ 4.50 | 5.9% | $ 0.19 | $ 0.10 | |

| 新租約 | 2,557,312 | 50.7% | $ 3.76 | $ 4.40 | 17.0% | $ 0.23 | $ 0.22 | ||

| 總計 | 5,044,901 | 100% | $ 4.00 | $ 4.45 | 11.1% | $ 0.21 | $ 0.16 | ||

| 2022 | 續訂 | 4,602,355 | 60.2% | $ 4.31 | $ 4.87 | 13.1% | $ 0.15 | $ 0.16 | |

| 新租約 | 3,041,526 | 39.8% | $ 3.51 | $ 4.51 | 28.6% | $ 0.40 | $ 0.23 | ||

| 總計 | 7,643,881 | 100% | $ 3.99 | $ 4.73 | 18.5% | $ 0.25 | $ 0.19 | ||

| Q1 2023 | 續訂 | 645,885 | 84.0% | $ 4.62 | $ 5.16 | 11.7% | $ 0.14 | $ 0.15 | |

| 新租約 | 123,081 | 16.0% | $ 4.56 | $ 6.29 | 37.9% | $ 0.69 | $ 0.27 | ||

| 總計 | 768,966 | 100% | $ 4.61 | $ 5.34 | 15.9% | $ 0.23 | $ 0.17 | ||

| Q2 2023 | 續訂 | 1,440,165 | 68.5% | $ 3.47 | $ 3.86 | 11.2% | $ 0.09 | $ 0.10 | |

| 新租約 | 662,930 | 31.5% | $ 3.61 | $ 4.92 | 36.0% | $ 0.19 | $ 0.37 | ||

| 總計 | 2,103,095 | 100% | $ 3.52 | $ 4.20 | 19.3% | $ 0.12 | $ 0.17 | ||

| Q3 2023 | 續訂 | 1,194,817 | 67.8% | $ 3.65 | $ 4.51 | 23.6% | $ 0.12 | $ 0.18 | |

| 新租約 | 566,898 | 32.2% | $ 3.75 | $ 4.72 | 25.9% | $ 0.43 | $ 0.37 | ||

| 總計 | 1,761,715 | 100% | $ 3.69 | $ 4.58 | 24.1% | $ 0.25 | $ 0.26 | ||

| 年初至今2 | 續訂 | 3,280,867 | 70.8% | $ 3.76 | $ 4.35 | 15.7% | $ 0.11 | $ 0.14 | |

| 新租約 | 1,352,909 | 29.2% | $ 3.76 | $ 4.96 | 31.9% | $ 0.34 | $ 0.36 | ||

| 總計 | 4,633,776 | 100% | $ 3.76 | $ 4.53 | 20.5% | $ 0.18 | $ 0.20 |

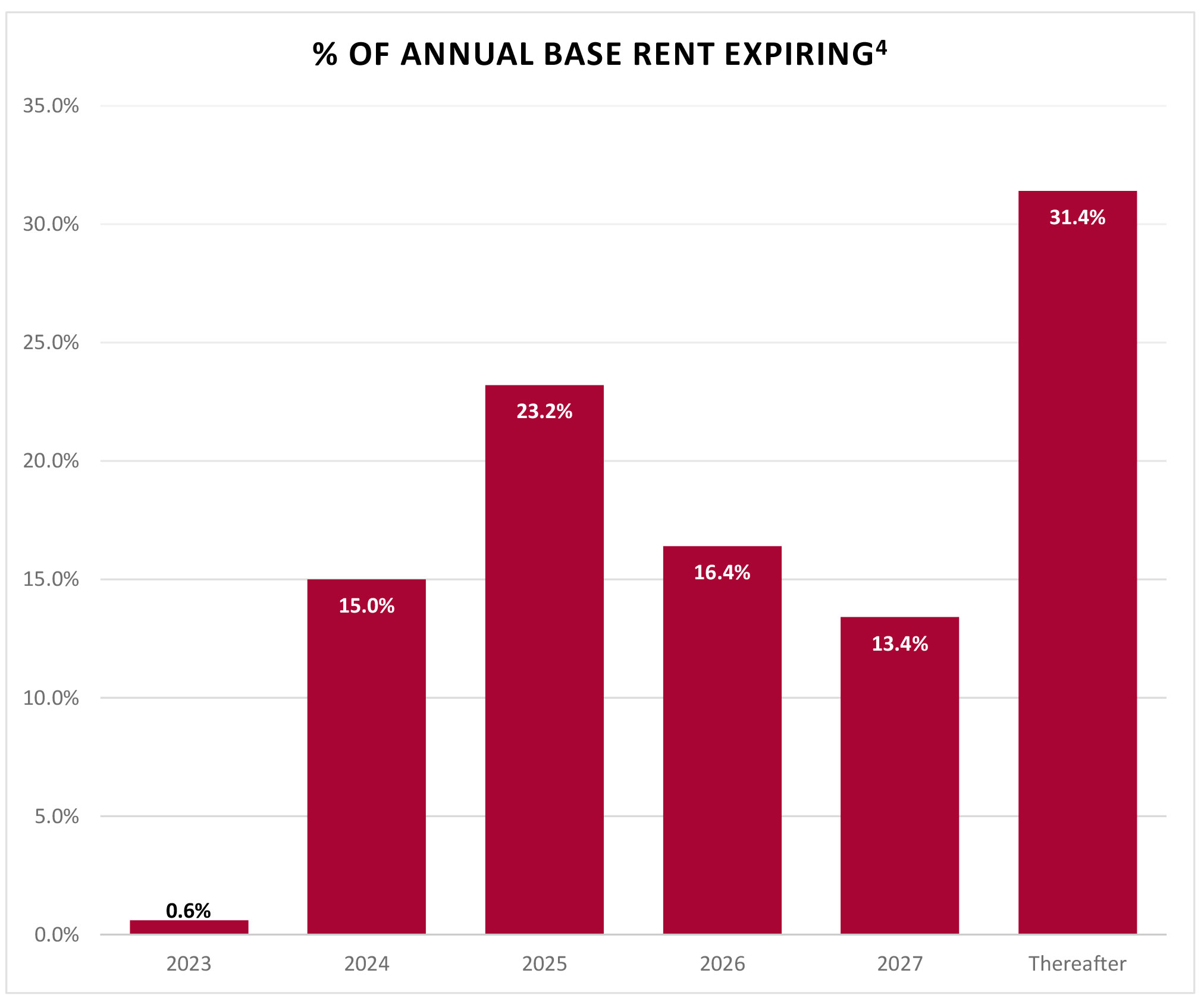

| 租約到期時間表 | |||||||||

| 年 | 平方英尺 | ABR3 | ABR 即將到期的百分比4 |  | |||||

| 可用 | 831,603 | $ - | - | ||||||

| 2023 | 113,600 | 926,567 | 0.6% | ||||||

| 2024 | 5,160,784 | 22,403,836 | 15.0% | ||||||

| 2025 | 7,902,301 | 34,639,740 | 23.2% | ||||||

| 2026 | 5,147,740 | 24,450,241 | 16.4% | ||||||

| 2027 | 4,340,088 | 20,027,668 | 13.4% | ||||||

| 此後 | 10,645,869 | 46,956,363 | 31.4% | ||||||

| 總計 | 34,141,985 | $ 149,404,415 | 100% | ||||||

| 1) | 續租和新租賃活動不包括期限少於六個月的租約。 |

| 2) | 計劃於2023年開始執行的租約,包括第三季度的活動,總面積為5,396,550平方英尺,所有租約的期限都至少為六個月。按現金計算,該公司的租金將從這些租約中提高20.5%。 |

| 3) | 年化基本租金按截至2023年9月30日的每月合同基本租金乘以12計算。不包括租金減免。 |

| 4) | 計算方法為本表中列出的年化基本租金除以截至2023年9月30日的年化基本租金總額。 |

第 12 頁

| 普利茅斯工業房地產投資信託基金有限公司 |

| 租户行業的租賃平方英尺和年化基本租金 |

| 截至 2023 年 9 月 30 日未經審計 |

| 工業 | 總租金額 平方英尺 |

租賃數量 | % 可租用 平方英尺 |

ABR1 | % ABR | ABR Per 平方英尺 |

| 物流與運輸 | 9,898,429 | 86 | 29.7% | 40,376,041 | 27.0% | $ 4.08 |

| 批發/零售 | 2,297,588 | 29 | 6.9% | 11,520,930 | 7.7% | 5.01 |

| 汽車 | 2,197,139 | 27 | 6.6% | 10,270,804 | 6.9% | 4.67 |

| 印刷和造紙 | 1,976,631 | 17 | 5.9% | 7,576,158 | 5.1% | 3.83 |

| 家居與園藝 | 1,841,386 | 19 | 5.5% | 6,261,361 | 4.2% | 3.40 |

| 施工 | 1,765,118 | 41 | 5.3% | 7,951,324 | 5.3% | 4.50 |

| 紙板和包裝 | 1,630,027 | 20 | 4.9% | 6,677,465 | 4.5% | 4.10 |

| 食物和飲料 | 1,487,131 | 22 | 4.5% | 7,377,658 | 4.9% | 4.96 |

| 輕工製造 | 1,234,493 | 12 | 3.7% | 4,463,287 | 3.0% | 3.62 |

| 醫療保健 | 1,017,495 | 39 | 3.1% | 6,106,967 | 4.1% | 6.00 |

| 其他行業* | 7,964,945 | 202 | 23.9% | 40,822,420 | 27.3% | 5.13 |

| 總計 | 33,310,382 | 514 | 100.0% | $ 149,404,415 | 100.0% | $ 4.49 |

| *其他行業 | 總租金額 平方英尺 |

租賃數量 | % 可租用 平方英尺 |

ABR1 | % ABR | ABR Per 平方英尺 |

| 塑料 | 939,728 | 13 | 2.8% | 4,417,625 | 3.0% | $ 4.70 |

| 教育 | 925,840 | 8 | 2.8% | 4,464,571 | 2.9% | 4.82 |

| 工業設備組件 | 791,180 | 21 | 2.4% | 3,457,339 | 2.3% | 4.37 |

| 金屬加工/精加工 | 639,114 | 10 | 1.9% | 3,118,936 | 2.1% | 4.88 |

| 科技與電子 | 579,761 | 22 | 1.7% | 3,713,363 | 2.5% | 6.40 |

| 化學 | 527,632 | 9 | 1.6% | 2,084,581 | 1.4% | 3.95 |

| 存儲 | 520,540 | 10 | 1.6% | 2,895,065 | 1.9% | 5.56 |

| 航空太空 | 455,605 | 3 | 1.4% | 1,442,410 | 1.0% | 3.17 |

| 商業服務 | 432,385 | 24 | 1.3% | 3,386,180 | 2.3% | 7.83 |

| 水暖設備/服務 | 404,712 | 7 | 1.2% | 1,578,014 | 1.1% | 3.90 |

| 其他2 | 1,748,448 | 75 | 5.2% | 10,264,336 | 6.8% | 5.87 |

| 總計 | 7,964,945 | 202 | 23.9% | $ 40,822,420 | 27.3% | $ 5.13 |

| 1) | 年化基本租金按截至2023年9月30日的每月合同基本租金乘以12計算。不包括租金減免。 |

| 2) | 包括總租賃平方英尺總面積小於 300,000 平方英尺的租户行業。 |

第 13 頁

| 普利茅斯工業房地產投資信託基金有限公司 |

| 按類型劃分的租賃平方英尺和年化基本租金 |

| 截至 2023 年 9 月 30 日未經審計 |

| 按租賃類型劃分的租賃平方英尺和年化基本租金 | ||||||||

| 租賃類型 | 總租金額 平方英尺 |

租賃數量 | % 已租用 平方英尺 |

ABR1 | % ABR | ABR Per 平方英尺 | ||

| 三重網 | 27,778,343 | 406 | 83.4% | $ 121,660,724 | 81.5% | $ 4.38 | ||

| 修改後的網絡 | 3,570,144 | 61 | 10.7% | 18,138,908 | 12.1% | 5.08 | ||

| 格羅斯 | 1,961,895 | 47 | 5.9% | 9,604,783 | 6.4% | 4.90 | ||

| 總計 | 33,310,382 | 514 | 100.0% | $ 149,404,415 | 100.0% | $ 4.49 | ||

| 按租户類型劃分的租賃平方英尺和年化基本租金 | ||||||||

| 租户類型 | 總租金額 平方英尺 |

租賃數量 | % 已租用 平方英尺 |

ABR1 | % ABR | ABR Per 平方英尺 | ||

| 多租户 | 16,807,117 | 408 | 50.5% | $ 81,573,176 | 54.6% | $ 4.85 | ||

| 單租户 | 16,503,265 | 106 | 49.5% | 67,831,239 | 45.4% | 4.11 | ||

| 總計 | 33,310,382 | 514 | 100.0% | $ 149,404,415 | 100.0% | $ 4.49 | ||

| 按建築類型劃分的租賃平方英尺和年化基本租金 | ||||||||

| 建築物類型 | 總租金額 平方英尺 |

建築物數量 | % 已租用 平方英尺 |

ABR1 | % ABR | ABR Per 平方英尺 | ||

| 倉庫/配送 | 21,266,014 | 119 | 63.9% | $ 84,552,867 | 56.6% | $ 3.98 | ||

| 倉庫/輕工製造 | 8,731,275 | 41 | 26.2% | 39,710,476 | 26.6% | 4.55 | ||

| 小灣工業2 | 3,313,093 | 51 | 9.9% | 25,141,072 | 16.8% | 7.59 | ||

| 總計 | 33,310,382 | 211 | 100.0% | $ 149,404,415 | 100.0% | $ 4.49 | ||

| 1) | 年化基本租金按截至2023年9月30日的每月合同基本租金乘以12計算。不包括租金減免。 |

| 2) | 小型灣區工業包括總計528,493平方英尺的靈活空間和6,315,302美元的年化基本租金。Small bay Industrial 是多用途空間;靈活空間包括佔總可出租面積50%以上的辦公空間。 |

第 14 頁

| 普利茅斯工業房地產投資信託基金有限公司 |

| 按年化基本租金排名前十的租户 |

| 截至 2023 年 9 月 30 日未經審計 |

| 租户 | 市場 | 工業 | 租賃數量 | 總租金額 平方英尺 |

到期 | ABR Per 平方英尺 |

ABR1 | 佔總資產收益的百分比 |

| 聯邦快遞供應鏈有限公司 | 聖路易斯 | 物流與運輸 | 1 | 769,500 | 7/31/2024 | $ 4.60 | $ 3,539,875 | 2.4% |

| 喬達物流有限責任公司 | 聖路易斯 | 物流與運輸 | 1 | 624,159 | 8/31/2025 | 4.36 | 2,718,993 | 1.8% |

| 美國皇家犬業有限公司 | 聖路易斯 | 批發/零售 | 1 | 521,171 | 5/31/2025 | 4.75 | 2,475,562 | 1.7% |

| Houghton Mifflin Harcourt 公司 | 芝加哥 | 教育 | 1 | 513,512 | 3/31/2026 | 4.56 | 2,341,615 | 1.6% |

| ODW 物流有限公司 | 哥倫布 | 物流與運輸 | 1 | 772,450 | 6/30/2025 | 2.99 | 2,312,163 | 1.5% |

| Archway Marketing Holdings | 芝加哥 | 物流與運輸 | 3 | 503,000 | 3/31/2026 | 4.51 | 2,268,180 | 1.5% |

| ASW 供應鏈服務有限責任公司5 | 克利夫蘭 | 物流與運輸 | 5 | 577,237 | 11/30/2027 | 3.58 | 2,065,130 | 1.4% |

| Balta US, Inc. | 傑克遜維爾 | 家居與園藝 | 2 | 629,084 | 10/31/2029 | 3.13 | 1,968,631 | 1.3% |

| 通信測試設計公司 | 孟菲斯 | 物流與運輸 | 2 | 566,281 | 12/31/2024 | 3.34 | 1,892,967 | 1.3% |

| 温斯頓產品有限責任公司 | 克利夫蘭 | 批發/零售 | 2 | 266,803 | 4/30/2032 | 6.94 | 1,852,295 | 1.2% |

| 按年化租金計算的最大租户總數 | 19 | 5,743,197 | $ 4.08 | $ 23,435,411 | 15.7% | |||

| 所有其他租户 | 495 | 27,567,185 | $ 4.57 | $ 125,969,004 | 84.3% | |||

| 公司投資組合總額 | 514 | 33,310,382 | $ 4.49 | $ 149,404,415 | 100.0% |

| 按規模劃分租約 | ||||||||||

| 平方英尺 | 租賃數量 | 總租金額 平方英尺 |

總可租金額 平方英尺 |

總計 已租用% |

不包括重新定位的總租賃百分比2 | ABR1 | 就地 + 未開始的 ABR3 | 佔就地就地總數+未開始的 ABR 的百分比 | 就地 + 每平方英尺未開始的 ABR4 |

| 63 | 179,763 | 240,066 | 74.9% | 76.8% | $ 1,761,316 | $ 1,761,316 | 1.2% | $ 9.80 | |

| 5,000 - 9,999 | 76 | 542,551 | 644,346 | 84.3% | 84.3% | 4,598,708 | 4,598,708 | 3.1% | 8.48 |

| 10,000 - 24,999 | 110 | 1,881,750 | 1,944,820 | 96.8% | 97.3% | 13,709,146 | 13,709,146 | 9.1% | 7.29 |

| 25,000 - 49,999 | 96 | 3,416,168 | 3,525,285 | 96.9% | 96.9% | 19,814,938 | 19,814,938 | 13.2% | 5.80 |

| 50,000 - 99,999 | 76 | 5,310,160 | 5,442,106 | 97.6% | 97.6% | 23,939,139 | 23,939,139 | 16.0% | 4.51 |

| 100,000 - 249,999 | 63 | 10,262,572 | 10,627,944 | 96.5% | 96.5% | 43,141,773 | 43,779,273 | 29.2% | 4.20 |

| > 250,000 | 30 | 11,717,418 | 11,717,418 | 100.0% | 100.0% | 42,439,395 | 42,439,395 | 28.2% | 3.62 |

| 總計 /加權平均值 | 514 | 33,310,382 | 34,141,985 | 97.6% | 97.6% | $ 149,404,415 | $ 150,041,915 | 100.0% | $ 4.49 |

| 1) | 年化基本租金按截至2023年9月30日的每月合同基本租金乘以12計算。不包括租金減免。 |

| 2) | 不包括重新定位的總租賃百分比不包括正在翻新或重新定位的空置平方英尺。 |

| 3) | 就地+ 未開始的 ABR 計算方法為:截至2023年9月30日的在地當期年化基本租金加上截至2023年9月30日已簽署但尚未開始的租約的年化基本租金 。 |

| 4) | 每平方英尺的就地+未開始租金按截至2023年9月30日的在地當期租金年化基本租金加上截至2023年9月30日已簽訂但尚未開始的租約的年化 基本租金除以租賃平方英尺加上未開始租賃的平方英尺。 |

| 5) | 包括定於2023年12月31日到期的44,800平方英尺的單一租約。剩餘的平方英尺餘額 的到期日期為2027年11月30日。 |

第 15 頁

| 普利茅斯工業房地產投資信託基金有限公司 |

| 按市場劃分的可出租平方英尺和年化基本租金 |

| 截至 2023 年 6 月 30 日未經審計(以千美元計) |

| 主要市場1 | ||||||||

| 可租金總額 | % 可租用 | |||||||

| 屬性數量 | 建築物數量 | 佔用率 | 平方英尺 | 平方英尺 | ABR2 | % ABR | ||

| 亞特蘭大3 | 10 | 13 | 87.6% | 2,086,835 | 6.1% | $ 8,440 | 5.6% | |

| 芝加哥 | 39 | 40 | 99.6% | 6,624,335 | 19.4% | 30,163 | 20.3% | |

| 二級市場1 | ||||||||

| 可租金總額 | % 可租用 | |||||||

| 屬性數量 | 建築物數量 | 佔用率 | 平方英尺 | 平方英尺 | ABR2 | % ABR | ||

| 波士頓 | 1 | 2 | 100.0% | 268,713 | 0.8% | $ 2,109 | 1.4% | |

| 夏洛特 | 1 | 1 | 100.0% | 155,220 | 0.5% | 1,229 | 0.8% | |

| 辛辛那提3 | 10 | 12 | 95.0% | 2,710,964 | 7.9% | 10,606 | 7.1% | |

| 克利夫蘭 | 16 | 19 | 98.6% | 3,979,209 | 11.7% | 18,383 | 12.4% | |

| 哥倫布 | 15 | 15 | 100.0% | 3,757,614 | 11.0% | 13,485 | 9.0% | |

| 印第安納波利斯 | 17 | 17 | 98.3% | 4,085,169 | 12.0% | 15,455 | 10.3% | |

| 傑克遜維爾3 | 8 | 27 | 99.6% | 2,092,646 | 6.1% | 14,992 | 10.0% | |

| 堪薩斯城 | 1 | 1 | 100.0% | 221,911 | 0.6% | 837 | 0.6% | |

| 孟菲斯 | 25 | 49 | 94.7% | 4,783,046 | 14.0% | 17,509 | 11.7% | |

| 費城 | 1 | 1 | 99.8% | 156,634 | 0.5% | 1,061 | 0.7% | |

| 聖路易斯 | 12 | 14 | 99.4% | 3,219,689 | 9.4% | 15,135 | 10.1% | |

| 總計 | 156 | 211 | 97.6% | 34,141,985 | 100.0% | $ 149,404 | 100.0% | |

| 按市場劃分的總收購和重置成本 | |||||||

| 市場 | 州 | 建築物數量 | 總計 收購成本4 |

格羅斯 房地產 資產5 |

% 毛額 房地產 資產 |

替換 成本6 | |

| 亞特蘭大 | GA | 13 | $ 111,988,423 | $ 106,970 | 6.9% | $ 154,583 | |

| 芝加哥 | IL,IN,WI | 40 | 279,749,706 | 275,245 | 17.6% | 710,499 | |

| 波士頓 | 我 | 2 | 19,023,122 | 19,222 | 1.2% | 40,729 | |

| 夏洛特 | NC | 1 | 20,400,000 | 18,999 | 1.2% | 20,821 | |

| 辛辛那提 | 哦,天哪 | 12 | 106,705,354 | 109,037 | 7.0% | 190,851 | |

| 克利夫蘭 | 哦 | 19 | 201,550,000 | 190,629 | 12.3% | 362,436 | |

| 哥倫布 | 哦 | 15 | 157,624,379 | 148,529 | 9.6% | 293,943 | |

| 印第安納波利斯 | 在 | 17 | 149,251,426 | 141,881 | 9.1% | 356,416 | |

| 傑克遜維爾 | 佛羅裏達州,喬治亞州 | 27 | 153,931,164 | 142,649 | 9.2% | 207,038 | |

| 堪薩斯城 | MO | 1 | 8,600,000 | 9,057 | 0.6% | 20,451 | |

| 孟菲斯 | MS,TN | 49 | 185,406,993 | 181,828 | 11.7% | 349,852 | |

| 費城 | 新澤西 | 1 | 9,700,000 | 8,786 | 0.6% | 14,912 | |

| 聖路易斯 | IL,MO | 14 | 213,787,000 | 201,319 | 13.0% | 325,818 | |

| 總計 | 211 | $ 1,617,717,567 | $ 1,554,151 | 100.0% | $ 3,048,349 | ||

| 1) | 主要市場是指美國的以下兩個大都市區,每個大都市區通常由超過3億平方英尺 英尺的工業空間組成:芝加哥和亞特蘭大。二級市場是指非主要市場,每個市場通常由1億 至3億平方英尺的工業空間組成,包括美國的以下大都市區:波士頓、夏洛特、辛辛那提、 克利夫蘭、哥倫布、印第安納波利斯、傑克遜維爾、堪薩斯城、孟菲斯、密爾沃基、費城、南佛羅裏達和聖路易斯。我們對初級和二級市場的定義 可能與投資者、分析師或其他工業房地產投資信託基金使用的這些術語的定義有所不同。 |

| 2) | 年化基本租金按截至2023年9月30日的每月合同基本租金乘以12計算。不包括租金減免。 |

| 3) | 2023 年第一季度,位於辛辛那提的 154,692 平方英尺的開發物業投入使用。2023年第三季度,傑克遜維爾和亞特蘭大的40,572和18萬平方英尺的開發物業分別投入使用。 |

| 4) | 代表在根據美國公認會計原則進行分配之前支付的直接對價總額以及根據公認會計原則分配的 處置開發物業的成本。 |

| 5) | 截至2023年9月30日,房地產資產的賬面總值不包括8,672美元的開發項目、2454美元的租賃權改善 和與公司活動相關的資產、我們在哥倫布的4,495美元的區域物業管理辦公室以及與國際公園大道2100號地面轉租相關的852美元的融資租賃使用權 資產。房地產資產的賬面總值不包括折舊 以及美國公認會計原則要求的與無形資產和負債相關的收購成本分配。 |

| 6) | 重置成本基於用於確定建築成本的馬歇爾和斯威夫特估值方法。重置成本 包括根據公認會計原則按分配成本反映的土地。 |

第 16 頁

| 普利茅斯工業房地產投資信託基金有限公司 |

| 詞彙表 |

本詞彙表包含本補充 信息各部分的更多詳細信息,包括某些非公認會計準則財務指標的解釋和對賬,以及我們使用這些補充 績效衡量標準並認為它們為投資者提供了有用信息的原因。更多詳細信息可以在我們最新的10-K表年度 報告和隨後的10-Q表季度報告中找到,以及 不時向美國證券交易委員會提交或提供給美國證券交易委員會的其他文件。

| 非公認會計準則財務指標定義: | |||

| 淨營業收入(NOI):我們認為淨營業收入或NOI是衡量淨收入的適當補充指標,因為它可以幫助投資者和管理層瞭解我們物業的核心運營。我們將淨資產淨值定義為總收入(包括租金收入和租户報銷)減去物業級別的運營費用。NOI 不包括折舊和攤銷、一般和管理費用、減值、房地產銷售損益、利息支出和其他非經營項目。 | |||

| 現金淨營業收入-(Cash NOI):我們將現金淨利潤定義為淨收入,不包括直線租金調整和高於和低於市場價格的租賃攤銷。 | |||

| EBITDA回覆和調整後的息税折舊攤銷前利潤:我們根據全國房地產投資信託協會(“NAREIT”)制定的標準定義房地產的利息、税項、折舊和攤銷前的收益。息税折舊攤銷前回覆代表根據公認會計原則計算的扣除利息支出、税收、折舊和攤銷、出售出租物業的損益、認股權證升值/(折舊)、減值虧損和債務清償虧損前的淨收益(虧損)。我們通過加上或減去息税折舊攤銷前利潤來計算調整後的息税折舊攤銷前利潤回覆以下項目:(i)非現金股票補償;(ii)債務清償後的收益(虧損);(iii)收購費用;(iv)收購、處置和開發的形式影響;(v)房地產租賃的非現金減值。我們認為,息税折舊攤銷前利潤回覆調整後的息税折舊攤銷前利潤作為衡量我們房地產公司經營業績的補充指標對投資者很有幫助,因為它們是衡量我們工業地產實際經營業績的直接指標。EBITDA回覆而且,調整後的息税折舊攤銷前利潤不應用作衡量我們流動性的指標,也可能無法與其他房地產投資信託基金計算息税折舊攤銷前利潤的方式相提並論回覆以及調整後的息税折舊攤銷前利潤。 | |||

| 運營資金(“FFO”):運營資金或FFO是一種非公認會計準則財務指標,被廣泛認為是衡量房地產投資信託基金經營業績的指標。我們認為FFO是衡量我們經營業績的適當補充指標,因為它基於房地產投資組合表現的淨收益分析,其中不包括折舊等非現金項目。用於房地產資產的歷史會計慣例要求對建築物進行直線折舊和改進,這意味着房地產資產的價值會隨着時間的推移以可預見的方式減少。由於房地產價值隨市場狀況而上升和下降,因此使用歷史折舊會計説明房地產投資信託基金的經營業績可能信息不足。2018年12月,NAREIT發佈了一份白皮書,重申了FFO的定義。重述的目的不是改變FFO的基本定義,而是為了澄清現有的NAREIT指南。FFO的重述定義如下:淨收益(根據公認會計原則計算),不包括:(i)與房地產相關的折舊和攤銷,(ii)出售某些房地產資產的損益,(iii)控制權變更產生的損益,以及(iv)減值直接歸因於折舊房地產價值下降時某些房地產資產和實體投資的減值減記由該實體持有。 我們對 FFO 的定義與 NAREIT 的定義一致。將對未合併的合夥企業和合資企業進行調整,以反映在相同基礎上的FFO。其他股票房地產投資信託基金可能無法像我們一樣計算FFO,因此,我們的FFO可能無法與其他房地產投資信託基金的FFO相提並論。FFO不應用作衡量我們流動性的指標,也不代表可用於滿足我們現金需求的資金,包括我們支付股息的能力。 | |||

| 核心運營資金(“核心FFO”):核心FFO代表扣除向優先股持有人支付(或申報)的股息、未完成交易的收購和交易相關成本後的FFO,不包括某些非現金運營支出,例如房地產租賃減值、認股權證升值/(折舊)和債務清償虧損。與FFO一樣,我們報告的核心FFO可能無法與其他房地產投資信託基金的核心FFO相提並論,不應用作衡量我們流動性的指標,也不表示我們的資金可用於滿足我們的現金需求,包括我們支付股息的能力。 | |||

| 調整後歸屬於普通股股東的運營資金(“AFFO”):調整後的運營資金(AFFO)除核心FFO之外還列報。AFFO被定義為核心FFO,不包括某些非現金運營收入和支出、資本化利息和經常性資本化支出。經常性資本化支出包括維護和重新租用我們的房產所需的支出、租户改善和租賃佣金。AFFO進一步調整某些其他非現金項目的核心FFO,包括收入中包含的高於或低於市場價格的租金的攤銷或增加、直線租金調整、非現金股權補償和非現金利息支出。

我們認為,AFFO為衡量我們的經營業績提供了有用的補充指標,因為它可以對我們各個時期的經營業績進行一致的比較,每種房地產投資均具有可比性,並且與管理層對我們物業經營業績的分析一致。因此,我們認為,AFFO的使用以及所需的GAAP演示文稿可以更全面地瞭解我們的運營業績。因此,我們認為,AFFO的使用以及所需的GAAP演示文稿可以更全面地瞭解我們的運營業績。 與Core FFO一樣,我們報告的AFFO可能無法與其他房地產投資信託基金的AFFO相提並論,不應用作衡量我們流動性的指標,也不表示我們的資金可用於滿足現金需求,包括我們支付股息的能力。 | |||

| 淨負債和優先股與調整後息税折舊攤銷前利潤之比:淨負債和優先股與調整後息税折舊攤銷前利潤之比是一項非公認會計準則財務指標,我們認為,作為評估資產負債表槓桿率的補充衡量標準,它對投資者很有用。淨負債和優先股等於截至期末按清算優先權計算的合併合資企業債務總額和按比例分配的未合併合資債務減去現金、現金等價物和限制性現金以及優先股的總和。 | |||

第 17 頁

| 普利茅斯工業房地產投資信託基金有限公司 |

| 詞彙表 |

本詞彙表包含本補充 信息各部分的更多詳細信息,包括某些非公認會計準則財務指標的解釋和對賬,以及我們使用這些補充 績效衡量標準並認為它們為投資者提供了有用信息的原因。更多詳細信息可以在我們最新的10-K表年度 報告和隨後的10-Q表季度報告中找到,以及 不時向美國證券交易委員會提交或提供給美國證券交易委員會的其他文件。

| 其他定義: | |||||||||||||

| GAAP:美國普遍接受的會計原則。 | |||||||||||||

| 租賃類型:我們對三重淨租約的定義是,租户在租賃期內負責與物業及其運營相關的各個方面和成本。我們對修改後的淨租約的定義是,房東在租賃期內承擔一些與房地產相關的費用,但大部分費用的成本卻轉嫁給了租户。我們對租賃總額的定義是,在租賃期內,房東對與物業及其運營相關的各個方面和成本負責。 | |||||||||||||

| 非經常性資本支出:非經常性資本支出包括升級/更換現有系統或以前不存在的項目所需的長期改進的資本支出。非經常性資本支出還包括與收購時已知的房地產重新定位、重建/開發和資本改善相關的成本。 | |||||||||||||

| 佔用率:根據公認會計原則,我們將佔用率定義為截至報告期結束時租賃期開始或收入確認中較早的佔用率,佔總可租賃平方英尺的百分比。 | |||||||||||||

| 經常性資本支出:經常性資本化支出包括維護和重新租用我們的建築物所需的資本支出、租户改善和租賃佣金。 | |||||||||||||

| 重置成本:基於馬歇爾和斯威夫特的估值方法,用於確定建築成本。Marshall & Swift 的建築成本數據和分析在美國法律體系中得到廣泛認可,已被美國 30 多個州寫入法律,並得到美國財政部國税局出版物的認可。重置成本包括根據財務會計準則委員會(“FASB”)ASC 805按分配成本反映的土地。 | |||||||||||||

| 同店投資組合:同店投資組合:同店投資組合是合併投資組合的子集 ,包括截至2021年12月31日公司全資擁有的房產。根據合併投資組合的增長和規模,每年對同店投資組合進行評估和定義 。Same Store Portfolio不包括在2022年或2023年被歸類為 重新定位、租賃的房產(8 棟建築物約佔可出租平方英尺的 935,000 平方英尺)或合同 待售的房產。2023年,同店投資組合包括137處房產,總可出租面積為3,080萬平方英尺。 正在重新定位的房產通常被定義為那些為了實施 資本改善以增強該物業的功能、租金現金流和價值而騰出大量空間的房產。我們使用空間的大小及其與物業總平方英尺的比例作為確定性來定義房產的大量 空間。我們對同店淨資產淨值的計算 可能無法與其他房地產投資信託基金相提並論。 | |||||||||||||

| 加權平均剩餘租賃期限:截至報告期結束時剩餘的平均合同租賃期限(以年為單位),按平方英尺加權。 | |||||||||||||

第 18 頁