附錄 99.1

親愛的股東們,

自Carvana成立以來,我們對在線銷售模式的盈利能力堅定不移。在第二季度和第三季度,我們的結果充分證實了這一信念。在第二季度和第三季度,我們共產生了6.36億美元的淨收入1和超過3億美元的調整後息税折舊攤銷前利潤,其中包括約1.1億美元的非經常性項目。

在頭條指標之下,我們認為故事更有説服力。首先,儘管為未來增長承擔了產能嚴重過剩的代價,但我們還是取得了這些成果。在第三季度,我們展示了利用這些成本的能力,將每銷售單位的銷售和收購費用減少了400美元以上,同時零售單位連續增長了6%。

其次,儘管二手車行業環境充滿挑戰,但我們還是取得了這些成果。二手車價格繼續上漲,利率保持在數十年來的最高水平。儘管面臨這些挑戰,但Carvana在第三季度的盈利能力還是創下了歷史新高。

我們的第三季度業績凸顯了我們在推動正自由現金流的計劃方面取得的重大進展。如前所述,我們的計劃分為三個步驟:

1。推動業務調整後息税折舊攤銷前利潤為正。

2。推動業務實現可觀的調整後每單位息税折舊攤銷前利潤(也稱為顯著的正單位經濟效益)。

3。完成步驟 1 和 2 後,返回成長。

在第二季度,我們完成了步驟 1。在第三季度,我們在第二步中取得了重大進展,實現了正淨收入,又實現了四分之一的出色調整後息税折舊攤銷前利潤業績,表現出可觀的運營槓桿作用,並繼續實現單位經濟收益。

我們的努力的影響在我們的結果中顯而易見。例如,自第一季度以來,我們將非車輛零售銷售成本降低了每單位約600美元,將運營費用降低了約400美元,在短短兩個季度內,單位經濟性增長了近1,000美元。

鑑於我們目前正在實現顯著的正單位經濟學,一個自然而然要問的問題是 “過渡到第三步並恢復增長的時機是什麼時候”?為了回答這個問題,我們在步驟2中着眼於我們面前的機會。圍繞許多基本舉措,我們在業務中建立了巨大的勢頭,這些舉措提高了運營效率併為盈利增長奠定了基礎。隨着這些舉措接近成熟,我們將做好轉向步驟3的準備。

我們的客户喜歡我們的產品。我們的團隊和執行力比以往任何時候都更強大。而且我們還有99%的市場需要解決。我們擁有強大的基礎架構,可以支持顯著增長。我們的機會仍然像往常一樣巨大。我們堅定地走上每年銷售數百萬輛汽車併成為最大和最賺錢的汽車零售商的道路。

2023 年第三季度業績摘要

2023 年第三季度財務業績:除非另有説明,否則下文所述的所有財務比較均與 2022 年第三季度的對比。完整的財務表格出現在這封信的末尾。

•零售單位總銷售量為80,987套,下降了21%

•總收入為27.73億美元,下降了18%

•總毛利為4.82億美元,增長34%

•每單位總毛利(“GPU”)為5,952美元,增加了2452美元

•非公認會計準則GPU總額為6,396美元,增加了2526美元

◦GAAP 和非 GAAP Total GPU 包括約 500 美元的非經常性收益,主要包括出售和持有高於正常水平的貸款額

•淨利潤率為26.7%,連續增長30.2%

1 在這封信中,我們提到了第三季度的正淨收入,這是由於美國證券交易委員會的披露規則要求GAAP指標與調整後的息税折舊攤銷前利潤等於或更加突出的非公認會計準則指標。我們第三季度可觀的正淨收入得益於我們第三季度交易所提供的債務清償收益,這是一項非經常性收益。我們不能保證未來會獲得正收入。

•由於我們的公司債務交換,淨收入總額為7.41億美元,債務清償收益約為8.78億美元2

•調整後的息税折舊攤銷前利潤率為5.3%,連續增長0.1%

◦調整後的息税折舊攤銷前利潤總額為1.48億美元,包括約4,000萬美元的非經常性收益2

•根據已發行的1.11億股和2.06億股A類普通股,每股A類股票的基本收益和攤薄收益分別為7.05美元和3.60美元

其他結果和近期事件:

•2023年9月1日,我們結束了先前宣佈的公司債務交易所,約有96.4%的票據持有人同意將55.20億美元的無抵押票據兑換成現金或新的優先擔保票據,從而使債務總額減少了超過13.25億美元,延長了到期日,並在未來兩年內每年減少所需的現金利息支付額超過4.55億美元。

•2023年11月1日,我們將與Ally合作的平面圖設施延長至2025年4月。

•在第三季度,我們完成了四次證券化,總共出售了超過10億美元的貸款本金。

第四季度展望

我們的第三季度業績表明,我們在盈利之路上持續取得重大進展。我們實現了正淨收益,並且連續第二個季度實現調整後息税折舊攤銷前利潤顯著為正,無論是否受益於非經常性項目。

儘管宏觀經濟和行業環境仍然不確定,但展望2023年第四季度,只要環境保持穩定,我們預計會出現以下情況:

•零售銷量連續下降,這主要是受行業和季節性模式的推動,

•非公認會計準則GPU總額連續第三個季度超過5,000美元3,以及

•調整後的息税折舊攤銷前利潤連續第三個季度為正3。

展望2024年,我們預計將連續第二年大幅提高總GPU和調整後的 EBITDA3。

我們的三步計劃

在2022年第四季度的股東信函中,我們介紹了推動正自由現金流的三步計劃。

第一步(調整後息税折舊攤銷前利潤在2023年第二季度恢復為正值)主要側重於根據當前經濟環境調整人員配置、廣告和庫存。

第二步(提高調整後的每單位息税折舊攤銷前利潤,這是我們目前的重點)主要側重於提高整個業務的基本運營效率。在步驟2中,我們將保持相對穩定的人員配備、廣告和庫存水平,同時我們將重點放在眾多技術、流程和產品計劃上,這些舉措可以增強單位經濟性,我們預計這將為未來的增長做好準備。

第三步(恢復增長)將側重於長期盈利增長,從我們目前佔美國二手車零售市場約1%的份額開始。在步驟3中,我們將把管理和產品開發的重點轉移到增長計劃上,同時增加庫存、廣告和人員配置,以推動我們在2013年至2021年期間表現出的增長飛輪。

為什麼我們對第 2 步感到興奮

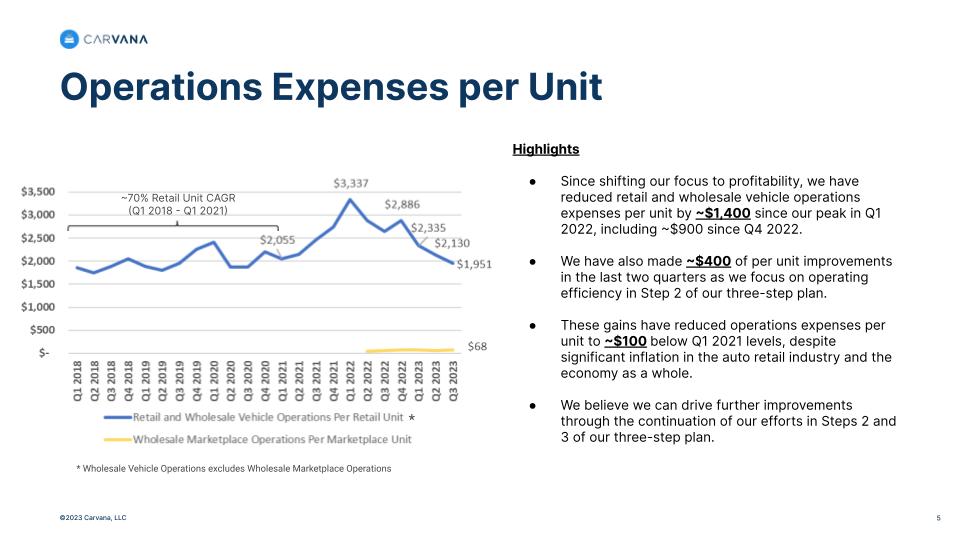

我們的第三季度業績表明,我們在第 2 步中將重點放在運營效率方面取得了顯著進展。以下圖表也可以在我們的投資者關係網站上的 “成本結構細節” 中找到,它説明瞭我們在可變單位經濟學的兩個關鍵驅動因素方面取得的非凡進展:零售銷售成本和每銷售零售單位的運營費用。

2 淨收入和調整後息税折舊攤銷前利潤均受益於約4000萬美元的非經常性項目,這些項目主要包括出售和持有高於正常水平的貸款量。

3 為了清楚地展示我們的進展並強調我們業務中最有意義的驅動因素,展望2023年第四季度及以後,我們將繼續使用預測的非公認會計準則財務指標,包括預測的非公認會計準則GPU總額和調整後的息税折舊攤銷前利潤。在本文中,我們沒有提供預測的公認會計準則指標與預測的非公認會計準則指標的量化對賬表,因為如果不做出不合理的努力,我們就無法計算一次性支出或重組費用。這些項目可能會對前瞻性GAAP GPU和淨收益的計算產生重大影響。

零售成本與銷售效率

我們對第二步的關注使零售銷售成本有了顯著而可持續的改善,這為我們在過去幾個季度中在零售 GPU 方面的實力做出了貢獻。

運營費用效率

我們的第 2 步重點還顯示,每售出零售單位的運營費用將大幅增加。4

4 運營費用包括與完成零售和批發汽車銷售(Carvana)以及批發市場銷售(ADESA)相關的配送、客户服務和交易費用。運營費用本質上往往更具可變性,儘管它們也有半固定部分,這是運營管理工資和物流運輸車利用不足等原因造成的。

為什麼我們對第 3 步感到興奮

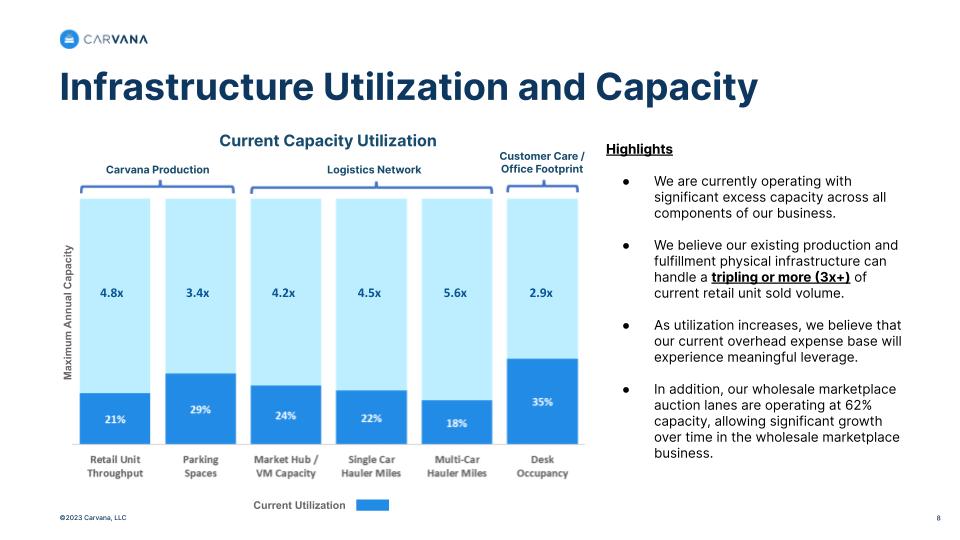

儘管我們今天仍將重點放在第 2 步上,但由於現有基礎設施支持的大量產量,當我們在第 3 步中恢復增長時,我們顯然有機會展現出顯著的運營槓桿作用。

容量嚴重過剩

我們現有的基礎設施可以滿足當前的多種生產和配送需求,這為實現高效和盈利增長開闢了重要機會。下圖顯示了我們當前的基礎架構利用率佔最大年容量的百分比。

管理費用槓桿

我們的強大產能也意味着我們的管理費用遠遠超過正常水平。5 當我們在步驟3中恢復增長時,這為提高運營槓桿作用提供了很大的機會。

管理目標

與過去幾封信中分享的優先事項一致,我們目前的重點仍然集中在降低支出和推動正自由現金流上。但是,這封信保留了我們圍繞三個目標(1)增加零售單位和收入;(2)增加每單位總毛利;(3)展示運營槓桿的歷史格式,以討論我們的主要業績。

1 2023年第三季度的淨利潤率受益於約8.78億美元的一次性債務清償收益。

2 調整後的息税折舊攤銷前利潤定義為淨收益(虧損)加上所得税準備金、利息支出、其他(收入)支出、銷售和銷售成本的淨折舊和攤銷、商譽減值、基於股份的薪酬(包括銷售成本和銷售與收購中的首席執行官里程碑禮物)以及重組成本,減去與我們的根權證相關的收入和債務清償收益。有關本函中提及的調整後息税折舊攤銷前利潤和其他非公認會計準則財務指標的更多信息,請參閲本信末尾的財務表以及我們在投資者關係網站上發佈的2023年第三季度補充財務表。

3 息税折舊攤銷前利潤率按公認會計準則淨收益(虧損)加上所得税支出、利息支出以及折舊和攤銷除以收入計算得出。

目標 #1:增加零售單位和收入

第三季度零售單位總銷售量為80,987套,連續增長6%。第三季度收入為27.73億美元,連續下降7%,這主要是由於零售平均銷售價格下降以及批發汽車收入相對於零售收入的減少。儘管我們最近的效率舉措阻礙了最近幾個季度的單位增長,但我們的2023年第三季度零售單位銷量和總收入分別為26%和39%的5年複合年增長率(CAGR)。

5 管理費用包括與支持零售和批發汽車銷售(Carvana)和批發市場銷售(ADESA)相關的設施、公司和技術費用。管理費用本質上往往更為固定,儘管它們可能具有半可變的組成部分,例如某些公司的工資和技術支出所致。

目標 #2:增加每單位的總毛利

我們在2023年第三季度的總GPU主要是由業務運營的實質性基本改善推動的。

2023 年第三季度

•總計

◦GPU總額為5,952美元,而2022年第三季度為3500美元,2023年第二季度為6,520美元。

◦非公認會計準則GPU總額為6,396美元,而2022年第三季度為3,870美元,2023年第二季度為7,030美元。

▪ GPU 總額包括每個零售單位從非經常性項目中獲得的總共約 500 美元的收益,包括來自銷售和持有高於正常水平的貸款額的約 400 美元以及來自庫存補貼調整的約 100 美元。7

•零售

◦零售GPU為2692美元,而2022年第三季度為1,131美元,2023年第二季度為2666美元。

◦非公認會計準則零售GPU為2877美元,而2022年第三季度為1,268美元,2023年第二季度為2862美元。

◦與第二季度相比,零售GPU的連續增長主要是由平均銷售天數降低、翻新和入境運輸成本降低,以及批發和零售市場價格之間的利差擴大所部分抵消,而較高的零售折舊率和較小的庫存補貼調整收益部分抵消了這一增長。

◦零售 GPU 的同比變化主要由相同的因素驅動。

•批發

◦批發GPU為618美元,而2028年第三季度為448美元,2023年第二季度為849美元。

◦非公認會計準則批發GPU為951美元,而2022年第三季度為681美元,2023年第二季度為1,228美元。

6 與最近三個季度的財務報告一致,我們為GPU總量和每個GPU組成部分提供了兩個指標:GAAP單位毛利潤和非公認會計準則每單位毛利潤,其中不包括折舊和攤銷、基於股份的薪酬、根權證收入和重組成本的影響。如需更多信息,請參閲我們的 2023 年第三季度補充財務表。

7 有關非經常性項目的更多詳情,請參閲附錄一。

8 批發毛利和批發 GPU 包括在我們收購的 ADESA 地點銷售批發市場車輛的毛利。

◦批發車

▪ 批發汽車GPU為347美元,而2022年第三季度為321美元,2023年第二季度為509美元。

▪ 非公認會計準則批發車輛GPU為372美元,而2022年第三季度為340美元,2023年第二季度為548美元。

▪ 批發車輛 GPU 的連續變化主要是由第三季度批發市場貶值率高於第二季度以及批發單位銷售量與零售單位銷售量的比率降低所推動的。

▪ 同比增長的主要推動力是批發單位銷售量與零售單位銷售比例的增加以及入境運輸成本的降低。

◦批發市場

▪ 批發商城GPU為271美元,而2022年第三季度為127美元,2023年第二季度為340美元。

▪ 非公認會計準則批發市場GPU為579美元,而2022年第三季度為341美元,2023年第二季度為680美元。

▪ 批發市場 GPU 的連續變化主要是由季節性銷量下降推動的,而同比變化主要是由2023年第三季度與 2022 年第三季度相比銷量增加所推動的。

•其他

◦其他GPU為2642美元,而2022年第三季度為1921美元,2023年第二季度為3,005美元。

◦非公認會計準則其他GPU為2568美元,而2022年第三季度為1,921美元,2023年第二季度為2,940美元。

◦其他 GPU 的連續變化受到第二季度和第三季度持有和出售的貸款量的影響。我們估計,在其他條件相同的情況下,持有和出售的貸款量高於正常水平,其他GPU在第二季度增加了約650美元,在第三季度增加了約400美元。除了這些影響外,第三季度其他 GPU 主要受到相對於基準利率較低的發放利率的影響,而較低的信貸利差部分抵消了這一點。

◦同比增長的主要原因是,2023年第三季度持有和出售的貸款量相對於零售單位銷售量的增加,以及較高的金融滲透率和較高的發放利率,較高的市場信貸利差部分抵消了這一點。

◦有關我們在2024財年財務平臺戰略的更多詳情,請參閲附錄二。

目標 #3:展示運營槓桿率

連續而言,2023年第三季度的淨收入利潤率和調整後的息税折舊攤銷前利潤率分別增長了30.2%和0.1%。2023年第三季度的淨虧損率和調整後的息税折舊攤銷前利潤率同比分別增長了41.7%和10.8%,這都是由於我們全公司專注於提高盈利能力和減少銷售和收購費用,如本函所述,淨利潤率受益於公司債務交換產生的債務清償收益。

2023 年第三季度,佔收入的百分比:

•銷售和收購的幾個組成部分環比增長。銷售和收購總額增長了0.4%,非廣告銷售和收購增加了0.3%。薪酬和福利增長了0.3%,廣告和物流均增長了0.1%,市場佔有率和其他銷售和收購均持平。

•銷售和收購的所有組成部分同比都有所改善。銷售和收購總額下降了3.8%,非廣告銷售和收購總額下降了2.3%。薪酬和福利下降了0.8%,廣告下降了1.5%,物流和市場佔有率下降了0.8%,其他銷售和收購下降了0.8%。

有關銷售和收購槓桿率的更多詳細信息,請參閲我們在本信前面的討論。

摘要

我們為本季度公佈的業績感到自豪。回想起一年前,大多數人很難想象這種速度。之所以取得進展,要歸功於我們出色的團隊所做的出色工作。

而那支團隊今天仍在努力工作。儘管我們目前的重點仍放在計劃的第二步上,但Carvana內部人員知道這不是最終目標。最終目標是銷售數百萬輛汽車,成為最大和最賺錢的汽車零售商。基於此處概述的進展,我們認為我們正在順利前進。

遊行仍在繼續,

厄尼·加西亞,三世,董事長兼首席執行官

首席財務官馬克·詹金斯

附錄 I:有關 GPU 的更多詳細信息

我們在2023年第三季度的總GPU主要是由業務運營的實質性基本改善推動的。這些基本面改進對零售GPU的影響尤其大,第三季度業績帶來的基本收益與我們預期的600-1,100美元收益區間一致,而我們的2021財年基準為約1,600美元,非公認會計準則零售GPU約為1,700美元。下文還列出了非經常性因素。

(1) 影響第三季度的非經常性因素

1. 持有和出售的貸款量高於正常水平。在 2022 年第四季度和 2023 年第一季度,我們出售的貸款量低於發放的貸款量。這導致我們在第一季度末和第二季度末資產負債表上待售的貸款增加。在第三季度,我們出售的貸款本金超過了發放的貸款本金,使我們的待售貸款餘額從第二季度末的11億美元減少到第三季度末的7億美元。我們估計,在其他條件相同的情況下,出售和持有高於正常水平的貸款使其他GPU增加了約400美元。

2. 小額庫存補貼調整。零售和批發GPU受益於第三季度每零售單位庫存補貼合計約100美元的調整,在零售和批發庫存之間分配約70/30。我們預計,在接下來的幾個季度中,庫存補貼的影響將更小,並且預計這不會成為後續業績的值得注意的驅動力。

(2) 影響第三季度的長期基本面收益

3. 恢復到正常庫存規模。在過去的幾個季度中,我們在根據銷量調整庫存規模方面取得了重大進展。我們在第三季度售出的零售單位的平均銷售天數為66天,接近65-75天展望區間中較為有利的一端。我們認為,我們的庫存現在處於適當的範圍內,可以支撐當前的銷售量,並預計第四季度銷售的零售單位的平均銷售天數將在60年代的低至中期。

4. 高於 2021 財年的客户採購率。我們加強了向客户購買汽車的範圍,並在2023年年初至今從客户那裏採購了約85%的零售單位,而2021財年的這一比例為73%。

5. 高於 2021 財年來自額外服務的收入。與2021財年相比,我們的第一方物流網絡使我們能夠在2023年年初至今每售出一個零售單位產生約300美元的額外收入,同時在大多數市場中保持行業領先的免費送貨選擇。

6. 低於 2021 財年的翻新和入境運輸成本。自2022年初以來,我們的庫存和配送團隊一直專注於提高運營效率,這些努力正在轉化為我們的業績。第三季度銷售的零售單位的總翻新和入境運輸成本(不包括折舊和攤銷、股基薪酬和重組費用)比2021財年每單位低434美元,好於我們300-400美元展望區間的利好水平。

7. 高於 2021 財年批發市場的毛利潤。2022 年 5 月,我們收購了美國第二大二手車批發拍賣市場 ADESA U.S.ADESA的批發市場在2023年第三季度創造了271美元的GAAP和579美元的非公認會計準則批發GPU,這是Total GPU的長期補充。

我們相信,這些顯著的基本收益使我們能夠長期保持高於2021財年的GPU總量。

附錄二:2024財年資本配置

2023年第二和第三季度極大地改變了我們業務的財務狀況以及我們對未來現金產生的前景。特別是:

1.在過去兩個季度中,我們創造了超過6億美元的淨收入和3億美元的調整後息税折舊攤銷前利潤,我們預計調整後的息税折舊攤銷前利潤將在第四季度再次為正數。我們還預計在2024財年將實現大幅正的調整後息税折舊攤銷前利潤。

2. 鑑於我們的IRC、拍賣和物流網絡產能嚴重過剩,我們的資本支出要求相對有限。因此,我們2024財年的資本支出預算僅為約1億美元,與2023財年類似。

這些積極進展相結合,意味着我們現在完全有能力分配資本,以提高總盈利能力和長期現金流。為此,我們計劃在2024財年採取更靈活的方法來保留和出售汽車貸款證券化的剩餘證書。例如,我們可能會在證券化時保留額外的剩餘證書,然後在3到12個月後將其出售,同時保持為每個季度選擇最高效策略的能力。

截至2023年的前三個季度,我們在七次證券化中出售了約1.6億美元的剩餘證書,混合投資者收益率估計超過20%。該收益率相當於每筆證券化貸款的增量融資利潤(不計折扣),超過我們目前的其他 GPU,約為1,000美元。從歷史上看,這種收益是外部剩餘證書投資者累積的。

我們相信,這種策略降低了我們財務平臺中資金的有效成本,使我們能夠隨着時間的推移提高盈利能力或降低向客户提供的利率,最終使業務規模更大、利潤更高。

9 為了清楚地展示我們的進展並強調我們業務中最有意義的驅動因素,展望2023年第四季度及以後,我們將繼續使用預測的非公認會計準則財務指標,例如調整後的息税折舊攤銷前利潤。在本文中,我們沒有提供預測的公認會計準則指標與預測的非公認會計準則指標的量化對賬表,因為如果不做出不合理的努力,我們就無法計算一次性支出或重組費用。這些項目可能會對前瞻性GAAP淨收益的計算產生重大影響。

附錄三

電話會議詳情

Carvana將於今天,即美國東部標準時間2023年11月2日下午 5:30(太平洋標準時間下午 2:30)舉行電話會議,討論財務業績。要參與實時電話會議,分析師和投資者應撥打(833)255-2830或(412)902-6715。電話會議的網絡直播以及補充財務信息也將在公司的網站investors.carvana.com上播出。網絡直播結束後,存檔版本也將在公司網站的 “投資者關係” 部分公佈。電話會議的電話重播將持續到2023年11月9日星期四,撥打 (877) 344-7529 或 (412) 317-0088 並輸入密碼 2688992 #。

前瞻性陳述

這封信包含1995年《私人證券訴訟改革法》所指的前瞻性陳述。這些前瞻性陳述反映了Carvana當前對其財務狀況、經營業績、計劃、目標、戰略、未來業績和業務等方面的預期和預測。這些陳述前面可能有 “目標”、“預期”、“相信”、“估計”、“預期”、“預測”、“打算”、“可能”、“可能”、“前景”、“計劃”、“潛力”、“項目”、“預測”、“尋找”、“可能”、“可以”、“應該”、“會”、“將”、“將”、“將”、“將”、“將”、“將”、“將”、“將”、“將”、“將”、“將”、“將”、“將”、“將”、“將”、“將”、“將”、“將”、“將”、“將”、“將”、“將”、“將”、“將” 其否定詞和其他含義相似的詞彙和術語。

前瞻性陳述包括所有非歷史事實的陳述,包括對我們的運營和效率舉措、戰略、預期單位毛利、預測業績以及對Carvana改善業績的行動的影響的預期。此類前瞻性陳述受到各種風險和不確定性的影響。因此,有或將有一些重要因素可能導致實際結果或結果與這些陳述中指出的結果或結果存在重大差異。這些因素包括與以下方面相關的風險:更大的汽車生態系統和宏觀經濟狀況對我們業務的影響,包括消費者需求、全球供應鏈挑戰、通貨膨脹加劇和利率上升;我們籌集額外資金的能力、金融市場的質量和鉅額債務;我們的虧損歷史以及未來實現或維持盈利的能力;我們向市場出售貸款的能力;我們季度經營業績的季節性波動和其他波動;能力在我們參與的競爭激烈的行業中競爭;新車和二手車價格的變化;我們迅速出售庫存的能力;以及我們在2022年10-K表年度報告和2023年第二和第三季度10-Q表季度報告中 “風險因素” 部分中確定的其他風險。

無法保證任何前瞻性陳述都會兑現。提醒您不要過分依賴前瞻性陳述,前瞻性陳述僅反映截至該日的預期。Carvana不承擔任何義務公開更新或審查任何前瞻性陳述,無論是由於新信息、未來發展還是其他原因。

非公認會計準則財務指標的使用

我們會酌情使用管理層使用的某些非公認會計準則財務衡量標準作為評估財務業績的補充運營衡量標準,補充根據美國公認會計原則(“GAAP”)確定的經營業績,我們認為這些指標對投資者有用。不應孤立地考慮這些測量結果,也不能將其作為報告的GAAP結果的替代品,因為與基於公認會計原則的類似衡量標準相比,它們可能包括或排除某些項目,而且此類衡量標準可能無法與其他公司報告的類似標題的衡量標準進行比較。相反,應將這些衡量標準視為查看我們運營各個方面的另一種方式,可以更全面地瞭解我們的業務。我們強烈鼓勵投資者全面審查公開提交的報告中包含的合併財務報表,不要僅依賴任何單一的單一財務衡量標準或溝通。

本信末尾列出了我們的非公認會計準則衡量標準與最直接可比的基於公認會計準則的財務衡量標準的對賬情況。

投資者關係聯繫信息:Mike Mckeever,investors@carvana.com

CARVANA CO.和子公司

簡明的合併資產負債表

(未經審計)

(以百萬計,股票數量(以千為單位)和麪值除外)

| | | | | | | | | | | |

| 2023年9月30日 | | 2022年12月31日 |

| 資產 | | | |

| 流動資產: | | | |

| 現金和現金等價物 | $ | 544 | | | $ | 434 | |

| 限制性現金 | 72 | | | 194 | |

| 應收賬款,淨額 | 318 | | | 253 | |

| 待售金融應收賬款,淨額 | 650 | | | 1,334 | |

| | | |

| | | |

| 車輛庫存 | 1,085 | | | 1,876 | |

| 證券化中的受益利益 | 371 | | | 321 | |

關聯方應付的其他流動資產,包括分別為0美元和6美元 | 146 | | | 182 | |

| 流動資產總額 | 3,186 | | | 4,594 | |

| 財產和設備,淨額 | 3,051 | | | 3,244 | |

經營租賃使用權資產,分別包括與關聯方租賃的11美元和14美元 | 473 | | | 536 | |

| 無形資產,淨額 | 56 | | | 70 | |

| | | |

關聯方應付的其他資產,包括分別為0美元和1美元 | 259 | | | 254 | |

| 總資產 | $ | 7,025 | | | $ | 8,698 | |

| 負債和股東赤字 | | | |

| 流動負債: | | | |

應付給關聯方的應付賬款和應計負債,分別包括1美元和16美元 | $ | 681 | | | $ | 777 | |

| 短期週轉設施 | 429 | | | 1,534 | |

| 長期債務的當前部分 | 200 | | | 201 | |

其他流動負債,分別包括與關聯方租賃產生的3美元和4美元 | 85 | | | 80 | |

| 流動負債總額 | 1,395 | | | 2,592 | |

| 長期債務,不包括流動部分 | 5,305 | | | 6,574 | |

| | | |

運營租賃負債,不包括來自關聯方租賃的流動部分,分別包括7美元和9美元 | 450 | | | 507 | |

應付給關聯方的其他負債,包括分別為11美元和0美元 | 77 | | | 78 | |

| 負債總額 | 7,227 | | | 9,751 | |

| 承付款和意外開支 | | | |

| | | |

| 股東赤字: | | | |

| | | |

| | | |

優先股,面值0.01美元-已授權5萬股;截至2023年9月30日和2022年12月31日,均未發行和流通 | — | | | — | |

A類普通股,面值0.001美元——已授權50萬股;截至2023年9月30日和2022年12月31日,已發行和流通的股票分別為113,975股和106,037股 | — | | | — | |

B類普通股,面值0.001美元——已授權12.5萬股;截至2023年9月30日和2022年12月31日,分別已發行和流通85,619股和82,900股 | — | | | — | |

| 額外的實收資本 | 1,851 | | | 1,558 | |

| | | |

| 累計赤字 | (1,512) | | | (2,076) | |

| 歸屬於Carvana Co.的股東權益(赤字)總額 | 339 | | | (518) | |

| 非控股權益 | (541) | | | (535) | |

| 股東赤字總額 | (202) | | | (1,053) | |

| 總負債和股東赤字 | $ | 7,025 | | | $ | 8,698 | |

CARVANA CO.和子公司

簡明合併運營報表

(未經審計)

(以百萬為單位,股票數量除外,以千股為單位)

| | | | | | | | | | | | | | | | | | | | | | | |

| 截至9月30日的三個月 | | 截至9月30日的九個月 |

| 2023 | | 2022 | | 2023 | | 2022 |

| 銷售和營業收入: | | | | | | | |

| 零售汽車銷量,淨額 | $ | 1,949 | | | $ | 2,492 | | | $ | 5,737 | | | $ | 8,186 | |

批發銷售額和收入,分別包括來自關聯方的4美元、6美元、14美元和27美元 | 610 | | | 697 | | | 2,005 | | | 1,976 | |

其他銷售和收入,分別包括來自關聯方的35美元、39美元、104美元和137美元 | 214 | | | 197 | | | 605 | | | 605 | |

| | | | | | | |

| 淨銷售額和營業收入 | 2,773 | | | 3,386 | | | 8,347 | | | 10,767 | |

向關聯方銷售成本,分別包括1美元、2美元、3美元和20美元 | 2,291 | | | 3,027 | | | 7,025 | | | 9,714 | |

| 毛利 | 482 | | | 359 | | | 1,322 | | | 1,053 | |

向關聯方分別支付的銷售、一般和管理費用,包括8美元、7美元、26美元和20美元 | 433 | | | 656 | | | 1,357 | | | 2,104 | |

| | | | | | | |

| 利息支出 | 153 | | | 153 | | | 467 | | | 333 | |

| 清償債務的收益 | (878) | | | — | | | (878) | | | — | |

| 其他(收入)支出,淨額 | 4 | | | 58 | | | (1) | | | 68 | |

| 所得税前淨收益(虧損) | 770 | | | (508) | | | 377 | | | (1,452) | |

| 所得税準備金 | 29 | | | — | | | 27 | | | 1 | |

| 淨收益(虧損) | 741 | | | (508) | | | 350 | | | (1,453) | |

| 歸屬於非控股權益的淨虧損 | (41) | | | (225) | | | (214) | | | (672) | |

| 歸屬於Carvana Co.的淨收益(虧損) | $ | 782 | | | $ | (283) | | | $ | 564 | | | $ | (781) | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| | | | | | | |

| A類普通股每股淨收益(虧損)——基本 | $ | 7.05 | | | $ | (2.67) | | | $ | 5.24 | | | $ | (7.88) | |

| A類普通股每股淨收益(虧損)——攤薄 | $ | 3.60 | | | $ | (2.67) | | | $ | 1.78 | | | $ | (7.88) | |

| | | | | | | |

A類已發行普通股的加權平均股——基本 (1) | 110,844 | | | 105,857 | | | 107,692 | | | 99,134 | |

| 已發行A類普通股的加權平均股數——攤薄 | 205,958 | | | 105,857 | | | 197,124 | | | 99,134 | |

(1) 已發行A類普通股的加權平均股——基本股已根據未歸屬限制性股票獎勵進行了調整。

CARVANA CO.和子公司

簡明的合併現金流量表

(未經審計,以百萬計)

| | | | | | | | | | | |

| 截至9月30日的九個月 |

| 2023 | | 2022 |

| 來自經營活動的現金流: | | | |

| 淨收益(虧損) | $ | 350 | | | $ | (1,453) | |

| 為將淨收益(虧損)與(用於)經營活動提供的淨現金進行對賬而進行的調整: | | | |

| 折舊和攤銷費用 | 270 | | | 179 | |

| 基於股權的薪酬支出 | 52 | | | 57 | |

| 處置財產和設備損失 | 8 | | | 3 | |

| 債務清償收益 | (878) | | | — | |

| 實物支付利息支出 | 46 | | | — | |

| 壞賬準備金和估值補貼 | 34 | | | 11 | |

| 債務發行成本和債務溢價的攤銷和註銷 | 20 | | | 20 | |

| 收購Root的A類普通股的認股權證未實現(收益)虧損 | (3) | | | 77 | |

| 證券化實益權益的未實現(收益)損失 | (12) | | | 1 | |

| | | |

| 金融應收賬款相關資產的變動: | | | |

| 金融應收賬款的來源 | (4,509) | | | (5,690) | |

| 出售金融應收賬款的收益,淨額 | 5,207 | | | 5,628 | |

| | | |

| 貸款銷售收益 | (360) | | | (361) | |

| 待售金融應收賬款收到的本金付款 | 160 | | | 146 | |

| 資產和負債的其他變化: | | | |

| 車輛庫存 | 777 | | | 638 | |

| 應收賬款 | (73) | | | 40 | |

| | | |

| 其他資產 | 27 | | | (75) | |

| 應付賬款和應計負債 | (84) | | | 155 | |

| 經營租賃使用權資產 | 63 | | | (132) | |

| | | |

| | | |

| 經營租賃負債 | (52) | | | 178 | |

| 其他負債 | (1) | | | (7) | |

| 由(用於)經營活動提供的淨現金 | 1,042 | | | (585) | |

| 來自投資活動的現金流: | | | |

| | | |

| 購買財產和設備 | (69) | | | (451) | |

| 處置財產和設備所得收益 | 58 | | | — | |

| 收購款項,扣除收購的現金 | (7) | | | (2,189) | |

| 出售實益權益時收到的本金和收益 | 40 | | | 72 | |

| | | |

| 由(用於)投資活動提供的淨現金 | 22 | | | (2,568) | |

| 來自融資活動的現金流: | | | |

| 短期循環融資的收益 | 5,756 | | | 10,596 | |

| 短期循環設施的付款 | (6,861) | | | (12,074) | |

| 發行長期債務的收益 | 110 | | | 3,435 | |

| 長期債務的還款 | (470) | | | (111) | |

| 償還債務發行成本 | (52) | | | (75) | |

| 發行A類普通股和有限責任公司單位的淨收益 | 453 | | | 1,227 | |

| 基於股票的薪酬計劃的收益 | — | | | 4 | |

| 與限制性股票單位和獎勵相關的預扣税 | (12) | | | (8) | |

| | | |

| | | |

| | | |

| 融資活動提供的(用於)淨現金 | (1,076) | | | 2,994 | |

| 現金、現金等價物和限制性現金淨減少 | (12) | | | (159) | |

| 期初現金、現金等價物和限制性現金 | 628 | | | 636 | |

| 期末現金、現金等價物和限制性現金 | $ | 616 | | | $ | 477 | |

CARVANA CO.和子公司

已發行股份和有限責任公司單位

(未經審計)

下表列出了截至本期末可能具有攤薄性的證券,這些證券不包括在截至2023年9月30日和2022年9月30日的三個月和九個月的A類普通股攤薄後每股淨收益(虧損)的計算中。

| | | | | | | | | | | | | | | | | | | | | | | |

| 截至9月30日的三個月 | | 截至9月30日的九個月 |

| 2023 | | 2022 | | 2023 | | 2022 |

| | | | | | | |

| (以千計) |

選項 (1) | 640 | | | 1,265 | | | 979 | | | 1,265 | |

限制性股票單位和獎勵 (1) | 650 | | | 826 | | | 1,822 | | | 826 | |

A 級單位 (2) | — | | | 82,963 | | | — | | | 82,963 | |

B 類單位 (2) | — | | | 1,580 | | | — | | | 1,580 | |

(1) 代表期末根據美國國庫股票法評估的潛在攤薄效應並被確定為反稀釋的未償工具數量。

(2) 代表轉換後的加權平均值有限責任公司單位,這些單位在if轉換法下進行了潛在稀釋效應評估,並被確定為具有反稀釋作用。

CARVANA CO.和子公司

操作結果

(未經審計)

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 截至9月30日的三個月 | | | | 截至9月30日的九個月 | | |

| 2023 | | 2022 | | 改變 | | 2023 | | 2022 | | 改變 |

| | | | | | | | | | | |

| (以百萬計,單位和每單位金額除外) | | | | (以百萬計,單位和每單位金額除外) | | |

| 淨銷售額和營業收入: | | | | | | | | | | |

| 零售汽車銷量,淨額 | $ | 1,949 | | | $ | 2,492 | | | (21.8) | % | | $ | 5,737 | | | $ | 8,186 | | | (29.9) | % |

批發銷售和收入 (1) | 610 | | | 697 | | | (12.5) | % | | 2,005 | | | 1,976 | | | 1.5 | % |

其他銷售和收入 (2) | 214 | | | 197 | | | 8.6 | % | | 605 | | | 605 | | | — | % |

| 淨銷售和營業收入總額 | $ | 2,773 | | | $ | 3,386 | | | (18.1) | % | | $ | 8,347 | | | $ | 10,767 | | | (22.5) | % |

| 毛利: | | | | | | | | | | | |

零售車毛利 (3) | $ | 218 | | | $ | 116 | | | 87.9 | % | | $ | 532 | | | $ | 334 | | | 59.3 | % |

批發毛利 (1) | 50 | | | 46 | | | 8.7 | % | | 185 | | | 114 | | | 62.3 | % |

其他毛利 (2) | 214 | | | 197 | | | 8.6 | % | | 605 | | | 605 | | | — | % |

| 總毛利 | $ | 482 | | | $ | 359 | | | 34.3 | % | | $ | 1,322 | | | $ | 1,053 | | | 25.5 | % |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| 單位銷售信息: | | | | | | | | | | | |

| 零售車銷量 | 80,987 | | | 102,570 | | | (21.0) | % | | 236,757 | | | 325,319 | | | (27.2) | % |

| 批發汽車銷量 | 40,886 | | | 47,763 | | | (14.4) | % | | 122,449 | | | 153,342 | | | (20.1) | % |

| | | | | | | | | | | |

| 每單位銷售價格: | | | | | | | | | | | |

| 零售車輛 | 24,066 | | | 24,296 | | | (0.9) | % | | 24,232 | | | 25,163 | | | (3.7) | % |

批發車輛 (4) | 9,612 | | | 10,552 | | | (8.9) | % | | 11,058 | | | 10,923 | | | 1.2 | % |

| | | | | | | | | | | |

| 每零售單位毛利: | | | | | | | | | | | |

零售車毛利 (5) | $ | 2,692 | | | $ | 1,131 | | | 138.0 | % | | $ | 2,247 | | | $ | 1,027 | | | 118.8 | % |

| 批發毛利 | 618 | | | 448 | | | 37.9 | % | | 781 | | | 350 | | | 123.1 | % |

| | | | | | | | | | | |

| 其他毛利 | 2,642 | | | 1,921 | | | 37.5 | % | | 2,555 | | | 1,860 | | | 37.4 | % |

| 總毛利 | $ | 5,952 | | | $ | 3,500 | | | 70.1 | % | | $ | 5,583 | | | $ | 3,237 | | | 72.5 | % |

| 每批發單位毛利: | | | | | | | | | | | |

批發車毛利 (6) | $ | 685 | | | $ | 691 | | | (0.9) | % | | $ | 906 | | | $ | 626 | | | 44.7 | % |

| | | | | | | | | | | |

批發市場: | | | | | | | | | | | |

| 批發市場單位已售出 | 221,368 | | | 193,061 | | 14.7% | | 662,830 | | | 304,944 | | NM |

| 批發市場收入 | $ | 217 | | | $ | 193 | | | 12.4% | | $ | 651 | | | $ | 301 | | | NM |

批發市場毛利 (7) | $ | 22 | | | $ | 13 | | | 69.2% | | $ | 74 | | | $ | 18 | | | NM |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

| | | | | | | | | | | |

(1) 分別包括4美元、6美元、14美元和27美元的批發銷售額和關聯方的收入。

(2) 包括關聯方分別為35美元、39美元、104美元和137美元的其他銷售和收入。

(3) 包括與首席執行官里程碑禮物相關的股票薪酬支出分別為0美元、2美元、0美元和16美元。

(4) 不包括批發市場收入和批發市場銷售單位。

(5) 包括與首席執行官里程碑禮物相關的股票薪酬支出分別為0美元、19美元、0美元和146美元。

(6) 不包括批發市場的毛利和批發市場銷售的單位。

(7) 分別包括25美元、22美元、77美元和37美元的折舊和攤銷費用。

NM = 沒有意義(在截至2022年9月30日的九個月中,僅包括自2022年5月9日收購ADESA之日起的批發市場數據。)

CARVANA CO.和子公司

SG&A 的組成部分

(未經審計)

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| 三個月已結束 |

| 2022年9月30日 | | 2022年12月31日 | | 2023年3月31日 | | 2023年6月30日 | | 2023年9月30日 |

| | | | | | | | | |

| (單位:百萬) |

薪酬和福利 (1) | $ | 221 | | | $ | 212 | | | $ | 177 | | | $ | 163 | | | $ | 160 | |

首席執行官里程碑禮物 (2) | 2 | | | — | | | (1) | | | — | | | — | |

| 廣告 | 117 | | | 87 | | | 56 | | | 57 | | | 56 | |

市場佔有率 (3) | 23 | | | 23 | | | 21 | | | 18 | | | 16 | |

物流業 (4) | 57 | | | 51 | | | 35 | | | 29 | | | 29 | |

其他 (5) | 236 | | | 259 | | | 184 | | | 185 | | | 172 | |

| 總計 | $ | 656 | | | $ | 632 | | | $ | 472 | | | $ | 452 | | | $ | 433 | |

| | | | | | | | | |

| | | | | | | | | |

| | | | | | | | | |

_________________________

(1) 薪酬和福利包括所有工資和相關成本,包括福利、工資税和基於股權的薪酬,但與準備待售車輛有關的成本除外,這些成本包含在銷售成本中,以及與開發供內部使用的軟件產品有關的費用,後者資本化為軟件,並在相關資產的估計使用壽命內折舊。

(2) 首席執行官Milestone Gift包括與禮物相關的所有基於股權的薪酬和工資税成本,但與準備待售車輛相關的禮品成本除外,這些費用包含在銷售成本中。

(3) 市場佔用成本包括我們的自動售貨機和集線器的佔用成本。它不包括與翻新車輛相關的佔用成本,這些費用包含在銷售成本中,以及包含在其他成本中的與企業佔用相關的部分。

(4) 物流包括與運營我們自己的運輸車隊相關的燃料、維護和折舊以及第三方運輸費用,但與入境運輸相關的部分除外,該部分包含在銷售成本中。

(5) 其他成本包括所有其他銷售、一般和管理費用,例如信息技術費用、公司佔用費、專業服務和保險、有限擔保以及所有權和註冊費用。

CARVANA CO.和子公司

流動性資源

(未經審計)

截至2023年9月30日和2022年12月31日,我們有以下承諾的流動性資源以及認捐和其他籃子容量:

| | | | | | | | | | | |

| 9月30日

2023 | | 十二月三十一日

2022 |

| | | |

| (單位:百萬) |

| 現金和現金等價物 | $ | 544 | | | $ | 434 | |

短期循環融資機制下的可用性 (1) | 1,043 | | | 1,314 | |

| | | |

| 承諾的流動性資源可用 | $ | 1,587 | | | $ | 1,748 | |

| | | |

上面不包括未抵押的房地產 (2) | — | | | 1,971 | |

超級優先債務能力 (3) | 1,262 | | | — | |

pari passu 優先債務能力 (3) | 250 | | | — | |

證券化中未質押的實益權益 (4) | 83 | | | 69 | |

流動性資源總額 (5) | $ | 3,182 | | | $ | 3,788 | |

1. 短期循環貸款下的可用性是指我們可以根據期末日資產負債表上車輛庫存和融資應收賬款的應收賬款的質押價值在現有車輛庫存平面圖和融資應收賬款項下可以借入的可用金額。短期循環貸款下的可用性與這些貸款的總承付金額不同,因為它代表當前的可借款金額,而不是可以用來為未來額外資產融資的未來承諾借款金額。自2023年11月1日起,我們修訂了車輛庫存平面規劃工具,在2025年4月30日之前將信貸額度調整為15億美元。

2. 未抵押的房地產資產包括作為ADESA收購的一部分而收購的房地產,以及期末尚未出售和未質押的IRC、自動售貨機和中心房地產資產。自2017年首次售後回租交易以來,我們歷來可以靈活地獲得房地產融資,並且將來可能會繼續使用各種形式的房地產融資,但須遵守管理優先擔保票據的契約。截至2023年9月30日,幾乎所有房地產都被質押為優先擔保票據的擔保。

3. 超級優先債務能力和同等優先債務能力代表了一攬子能力,可以產生額外債務,這些債務可能是優先債務,也可能與優先擔保票據下債務的抵押品同等的留置權優先權,但須遵守管理優先擔保票據的契約中規定的條款和條件。此類額外來源的可用性取決於許多因素,我們無法保證將來會有其他融資渠道可供我們使用。

4. 證券化中未質押的實益權益包括先前未質押或出售的證券化中保留的實益權益。我們歷來為證券化中保留的大部分實益權益提供資金,預計將來還會繼續這樣做。

5. 我們的總流動性資源包括現金和現金等價物、現有信貸額度下的可用資金、資產負債表上可使用傳統資產融資來源融資的額外未質押資產,包括房地產和證券,以及管理優先擔保票據的契約下的額外能力,這使我們能夠承擔額外的債務,這些債務可以是優先債務,也可以與優先擔保票據下的抵押品同等的留置權優先權。

CARVANA CO.和子公司

GAAP與非GAAP財務指標的對賬(續)

(未經審計)

調整後的息税折舊攤銷前利潤;調整後的息税折舊攤銷前利潤率;非公認會計準則毛利;每個零售單位的總毛利,非公認會計準則;SG&A,Non-GAAP;以及每個零售單位的銷售和收購總額,Non-GAAP

根據美國公認會計原則,調整後的息税折舊攤銷前利潤;調整後的息税折舊攤銷前利潤率;非公認會計準則的每個零售單位的總毛利;非公認會計準則的銷售和收購總額;以及每個零售單位的銷售和收購總額,非公認會計準則是經營業績的補充指標,不代表也不應被視為淨收益(虧損)、毛利或銷售和收購的替代方案。

調整後的息税折舊攤銷前利潤定義為淨收益(虧損)加上所得税準備金、利息支出、其他(收入)支出、銷售和銷售成本的淨額、折舊和攤銷、商譽減值、基於股份的薪酬(包括銷售成本和銷售與收購中的首席執行官里程碑禮物)以及重組成本,減去與我們的認股權證相關的收入和債務清償收益。在收購ADESA之後,我們還排除了銷售成本的折舊和攤銷,這在歷史上只是銷售成本的一小部分。調整後的息税折舊攤銷前利潤率是調整後的息税折舊攤銷前利潤佔總收入的百分比。

非公認會計準則的總利潤定義為GAAP毛利加上銷售成本的折舊和攤銷、基於股份的薪酬(包括銷售成本中的首席執行官里程碑禮物)和重組成本減去與我們的認股權證相關的收入。每個零售單位的總毛利,非公認會計準則是毛利,非公認會計準則除以零售汽車單位銷售額。

SG&A,Non-GAAP 定義為 GAAP 銷售和收購減去銷售和收購中的折舊和攤銷、包括首席執行官里程碑捐贈在內的股份薪酬,以及重組成本。每個零售單位的銷售和收購總額,非公認會計準則是銷售和收購,非公認會計準則除以零售汽車單位銷售額。

我們使用這些非公認會計準則指標來衡量我們整個業務的經營業績以及相對於總收入和零售汽車銷量的關係。我們認為這些指標對我們和投資者都是有用的衡量標準,因為它們不包括某些財務、資本結構和非現金項目,我們認為這些項目不能直接反映我們的核心業務,也可能不代表我們的經常性業務,部分原因是無論我們的核心業務表現如何,它們在不同時間和行業內部可能會有很大差異。我們認為,排除這些項目使我們能夠更有效地評估我們相對於競爭對手的不同時期的表現。調整後的息税折舊攤銷前利潤;調整後的息税折舊攤銷前利潤率;非公認會計準則毛利;每個零售單位的總毛利,非公認會計準則;銷售和收購,非公認會計準則;以及每個零售單位的銷售和收購總額,非公認會計準則可能無法與其他公司提供的類似標題的指標相提並論。

調整後的息税折舊攤銷前利潤與淨收益(虧損)、毛利、非公認會計準則與毛利、銷售和收購、非公認會計準則與銷售和收支的對賬是最直接可比的美國公認會計準則指標,以及調整後的息税折舊攤銷前利潤率、每個零售單位的總毛利、非公認會計準則和非公認會計準則的銷售和收購總額的計算如下:

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | 在已結束的三個月中 |

| (以百萬美元計,單位金額除外) | | | | | | 2022年9月30日 | | 2022年12月31日 | | 2023年3月31日 | | 2023年6月30日 | | 2023年9月30日 |

| 淨收益(虧損) | | | | | | $ | (508) | | | $ | (1,441) | | | $ | (286) | | | $ | (105) | | | $ | 741 | |

| 所得税(福利)準備金 | | | | | | — | | | — | | | (2) | | | — | | | 29 | |

| 利息支出 | | | | | | 153 | | | 153 | | | 159 | | | 155 | | | 153 | |

| 其他(收入)支出,淨額 | | | | | | 58 | | | 2 | | | (2) | | | (3) | | | 4 | |

| 銷售成本中的折舊和攤銷費用 | | | | | | 36 | | | 43 | | | 44 | | | 44 | | | 42 | |

| SG&A 中的折舊和攤銷費用 | | | | | | 57 | | | 57 | | | 49 | | | 46 | | | 45 | |

| 銷售成本中基於股份的薪酬支出 | | | | | | 2 | | | — | | | — | | | — | | | — | |

| SG&A 中基於股份的薪酬支出 | | | | | | 16 | | | 12 | | | 15 | | | 20 | | | 18 | |

| 根權證收入 | | | | | | — | | | (7) | | | (5) | | | (5) | | | (6) | |

| 商譽減值 | | | | | | — | | | 847 | | | — | | | — | | | — | |

| 清償債務的收益 | | | | | | — | | | — | | | — | | | — | | | (878) | |

重組 (1) | | | | | | — | | | 43 | | | 4 | | | 3 | | | — | |

| 調整後 EBITDA | | | | | | $ | (186) | | | $ | (291) | | | $ | (24) | | | $ | 155 | | | $ | 148 | |

| | | | | | | | | | | | | | |

| 總收入 | | | | | | $ | 3,386 | | | $ | 2,837 | | | $ | 2,606 | | | $ | 2,968 | | | $ | 2,773 | |

| 淨收益(虧損)利潤率 | | | | | | (15.0) | % | | (50.8) | % | | (11.0) | % | | (3.5) | % | | 26.7 | % |

| 調整後的息税折舊攤銷前利潤率 | | | | | | (5.5) | % | | (10.3) | % | | (0.9) | % | | 5.2 | % | | 5.3 | % |

| | | | | | | | | | | | | | |

| 毛利 | | | | | | $ | 359 | | | $ | 193 | | | $ | 341 | | | $ | 499 | | | $ | 482 | |

| 銷售成本中的折舊和攤銷費用 | | | | | | 36 | | | 43 | | | 44 | | | 44 | | | 42 | |

| 銷售成本中基於股份的薪酬支出 | | | | | | 2 | | | — | | | — | | | — | | | — | |

| 根權證收入 | | | | | | — | | | (7) | | | (5) | | | (5) | | | (6) | |

重組 (1) | | | | | | — | | | 3 | | | — | | | — | | | — | |

| 毛利,非公認會計準則 | | | | | | $ | 397 | | | $ | 232 | | | $ | 380 | | | $ | 538 | | | $ | 518 | |

| | | | | | | | | | | | | | |

| 零售車銷量 | | | | | | 102,570 | | | 86,977 | | | 79,240 | | | 76,530 | | | 80,987 | |

| 每個零售單位的總毛利 | | | | | | $ | 3,500 | | | $ | 2,219 | | | $ | 4,303 | | | $ | 6,520 | | | $ | 5,952 | |

| 每個零售單位的總毛利,非公認會計準則 | | | | | | $ | 3,870 | | | $ | 2,667 | | | $ | 4,796 | | | $ | 7,030 | | | $ | 6,396 | |

| | | | | | | | | | | | | | |

| SG&A | | | | | | $ | 656 | | | $ | 632 | | | $ | 472 | | | $ | 452 | | | $ | 433 | |

| SG&A 中的折舊和攤銷費用 | | | | | | 57 | | | 57 | | | 49 | | | 46 | | | 45 | |

| SG&A 中基於股份的薪酬支出 | | | | | | 16 | | | 12 | | | 15 | | | 20 | | | 18 | |

重組 (1) | | | | | | — | | | 40 | | | 4 | | | 3 | | | — | |

| SG&A,非公認會計準則 | | | | | | $ | 583 | | | $ | 523 | | | $ | 404 | | | $ | 383 | | | $ | 370 | |

| | | | | | | | | | | | | | |

| 零售車銷量 | | | | | | 102,570 | | | 86,977 | | | 79,240 | | | 76,530 | | | 80,987 | |

| 每個零售單位的銷售和收購總額 | | | | | | $ | 6,396 | | | $ | 7,266 | | | $ | 5,957 | | | $ | 5,906 | | | $ | 5,347 | |

| 每個零售單位的銷售和收購總額,非公認會計準則 | | | | | | $ | 5,684 | | | $ | 6,013 | | | $ | 5,098 | | | $ | 5,005 | | | $ | 4,569 | |

(1) 重組包括與我們在2022年11月削減生效有關的成本,以及租約終止和其他重組費用。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | 截至年底 | | 在已結束的三個月中 |

| (以百萬美元計,單位金額除外) | | | | | | 2021年12月31日 | | 2022年3月31日 | | 2022年6月30日 | | 2022年9月30日 | | 2022年12月31日 | | 2023年3月31日 | | 2023年6月30日 | | 2023年9月30日 |

| 零售毛利 | | | | | | $ | 697 | | | $ | 85 | | | $ | 133 | | | $ | 116 | | | $ | 37 | | | $ | 110 | | | $ | 204 | | | $ | 218 | |

| 銷售成本中的折舊和攤銷費用 | | | | | | 20 | | | 7 | | | 11 | | | 12 | | | 15 | | | 16 | | | 15 | | | 15 | |

| 銷售成本中基於股份的薪酬支出 | | | | | | — | | | 8 | | | 6 | | | 2 | | | — | | | — | | | — | | | — | |

重組 (1) | | | | | | — | | | — | | | 4 | | | — | | | 3 | | | — | | | — | | | — | |

| 零售毛利,非公認會計準則 | | | | | | $ | 717 | | | $ | 100 | | | $ | 154 | | | $ | 130 | | | $ | 55 | | | $ | 126 | | | $ | 219 | | | $ | 233 | |

| | | | | | | | | | | | | | | | | | | | |

| 零售車銷量 | | | | | | 425,237 | | | 105,185 | | | 117,564 | | | 102,570 | | | 86,977 | | | 79,240 | | | 76,530 | | | 80,987 | |

| 每個零售單位的零售毛利 | | | | | | $ | 1,639 | | | $ | 808 | | | $ | 1,131 | | | $ | 1,131 | | | $ | 425 | | | $ | 1,388 | | | $ | 2,666 | | | $ | 2,692 | |

| 每零售單位的零售毛利,非公認會計準則 | | | | | | $ | 1,686 | | | $ | 950 | | | $ | 1,309 | | | $ | 1,268 | | | $ | 632 | | | $ | 1,591 | | | $ | 2,862 | | | $ | 2,877 | |

| | | | | | | | | | | | | | | | | | | | |

| 批發汽車毛利 | | | | | | $ | 189 | | | $ | 23 | | | $ | 40 | | | $ | 33 | | | $ | 16 | | | $ | 44 | | | $ | 39 | | | $ | 28 | |

| 銷售成本中的折舊和攤銷費用 | | | | | | 4 | | | 1 | | | 1 | | | 2 | | | 3 | | | 2 | | | 3 | | | 2 | |

| 批發汽車毛利,非公認會計準則 | | | | | | $ | 193 | | | $ | 24 | | | $ | 41 | | | $ | 35 | | | $ | 19 | | | $ | 46 | | | $ | 42 | | | $ | 30 | |

| | | | | | | | | | | | | | | | | | | | |

| 零售車銷量 | | | | | | 425,237 | | | 105,185 | | | 117,564 | | | 102,570 | | | 86,977 | | | 79,240 | | | 76,530 | | | 80,987 | |

| 每零售單位的批發車輛毛利 | | | | | | $ | 445 | | | $ | 219 | | | $ | 340 | | | $ | 321 | | | $ | 184 | | | $ | 555 | | | $ | 509 | | | $ | 347 | |

| 批發車輛每零售單位毛利,非公認會計準則 | | | | | | $ | 454 | | | $ | 229 | | | $ | 349 | | | $ | 340 | | | $ | 218 | | | $ | 580 | | | $ | 548 | | | $ | 372 | |

| | | | | | | | | | | | | | | | | | | | |

| 批發市場毛利 | | | | | | $ | — | | | $ | — | | | $ | 5 | | | $ | 13 | | | $ | 4 | | | $ | 26 | | | $ | 26 | | | $ | 22 | |

| 銷售成本中的折舊和攤銷費用 | | | | | | — | | | — | | | 15 | | | 22 | | | 25 | | | 26 | | | 26 | | | 25 | |

| 批發市場毛利,非公認會計準則 | | | | | | $ | — | | | $ | — | | | $ | 20 | | | $ | 35 | | | $ | 29 | | | $ | 52 | | | $ | 52 | | | $ | 47 | |

| | | | | | | | | | | | | | | | | | | | |

| 零售車銷量 | | | | | | 425,237 | | | 105,185 | | | 117,564 | | | 102,570 | | | 86,977 | | | 79,240 | | | 76,530 | | | 80,987 | |

| 批發市場每個零售單位的毛利 | | | | | | $ | — | | | $ | — | | | $ | 43 | | | $ | 127 | | | $ | 46 | | | $ | 328 | | | $ | 340 | | | $ | 271 | |

| 批發市場每個零售單位的毛利,非公認會計準則 | | | | | | $ | — | | | $ | — | | | $ | 171 | | | $ | 341 | | | $ | 333 | | | $ | 656 | | | $ | 680 | | | $ | 579 | |

| | | | | | | | | | | | | | | | | | | | |

| 其他毛利 | | | | | | $ | 1,043 | | | $ | 190 | | | $ | 218 | | | $ | 197 | | | $ | 136 | | | $ | 161 | | | $ | 230 | | | $ | 214 | |

| 根權證收入 | | | | | | — | | | — | | | — | | | — | | | (7) | | | (5) | | | (5) | | | (6) | |

| 其他毛利,非公認會計準則 | | | | | | $ | 1,043 | | | $ | 190 | | | $ | 218 | | | $ | 197 | | | $ | 129 | | | $ | 156 | | | $ | 225 | | | $ | 208 | |

| | | | | | | | | | | | | | | | | | | | |

| 零售車銷量 | | | | | | 425,237 | | | 105,185 | | | 117,564 | | | 102,570 | | | 86,977 | | | 79,240 | | | 76,530 | | | 80,987 | |

| 每個零售單位的其他毛利 | | | | | | $ | 2,453 | | | $ | 1,806 | | | $ | 1,854 | | | $ | 1,921 | | | $ | 1,564 | | | $ | 2,032 | | | $ | 3,005 | | | $ | 2,642 | |

| 每零售單位的其他毛利,非公認會計準則 | | | | | | $ | 2,453 | | | $ | 1,806 | | | $ | 1,854 | | | $ | 1,921 | | | $ | 1,483 | | | $ | 1,969 | | | $ | 2,940 | | | $ | 2,568 | |

(1) 重組包括與我們在2022年5月和2022年11月生效的削減相關的成本。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | 在截至12月31日的年度中, |

| (以百萬美元計,單位金額除外) | | | | | | 2016 | | 2017 | | 2018 | | 2019 | | 2020 | | 2021 | | 2022 |

| 淨虧損 | | | | | | $ | (93) | | | $ | (164) | | | $ | (255) | | | $ | (365) | | | $ | (462) | | | $ | (287) | | | $ | (2,894) | |

| 所得税準備金 | | | | | | — | | | — | | | — | | | — | | | — | | | 1 | | | 1 | |

| 利息支出 | | | | | | 4 | | | 8 | | | 25 | | | 81 | | | 131 | | | 176 | | | 486 | |

| 其他(收入)支出,淨額 | | | | | | — | | | 1 | | | 1 | | | 4 | | | (1) | | | 6 | | | 70 | |

| 銷售成本中的折舊和攤銷費用 | | | | | | — | | | — | | | — | | | — | | | 10 | | | 24 | | | 114 | |

| SG&A 中的折舊和攤銷費用 | | | | | | 4 | | | 11 | | | 24 | | | 41 | | | 74 | | | 105 | | | 200 | |

| 銷售成本中基於股份的薪酬支出 | | | | | | — | | | — | | | 4 | | | 5 | | | 1 | | | — | | | 16 | |

| SG&A 中基於股份的薪酬支出 | | | | | | 1 | | | 6 | | | 21 | | | 30 | | | 25 | | | 39 | | | 69 | |

| 根權證收入 | | | | | | — | | | — | | | — | | | — | | | — | | | — | | | (7) | |

| 商譽減值 | | | | | | — | | | — | | | — | | | — | | | — | | | — | | | 847 | |

重組 (1) | | | | | | — | | | — | | | — | | | — | | | — | | | — | | | 57 | |

| 調整後 EBITDA | | | | | | $ | (84) | | | $ | (138) | | | $ | (180) | | | $ | (204) | | | $ | (222) | | | $ | 64 | | | $ | (1,041) | |

| | | | | | | | | | | | | | | | | | |

| 總收入 | | | | | | $ | 365 | | | $ | 859 | | | $ | 1,955 | | | $ | 3,940 | | | $ | 5,587 | | | $ | 12,814 | | | $ | 13,604 | |

| 淨虧損率 | | | | | | (25.5) | % | | (19.1) | % | | (13.0) | % | | (9.3) | % | | (8.3) | % | | (2.2) | % | | (21.3) | % |

| 調整後的息税折舊攤銷前利潤率 | | | | | | (23.0) | % | | (16.1) | % | | (9.2) | % | | (5.2) | % | | (4.0) | % | | 0.5 | % | | (7.7) | % |

| | | | | | | | | | | | | | | | | | |

| 毛利 | | | | | | $ | 19 | | | $ | 68 | | | $ | 197 | | | $ | 506 | | | $ | 794 | | | $ | 1,929 | | | $ | 1,246 | |

| 銷售成本中的折舊和攤銷費用 | | | | | | — | | | — | | | — | | | — | | | 10 | | | 24 | | | 114 | |

| 銷售成本中基於股份的薪酬支出 | | | | | | — | | | — | | | 4 | | | 5 | | | 1 | | | — | | | 16 | |

| 根權證收入 | | | | | | — | | | — | | | — | | | — | | | — | | | — | | | (7) | |

重組 (1) | | | | | | — | | | — | | | — | | | — | | | — | | | — | | | 7 | |

| 毛利,非公認會計準則 | | | | | | $ | 19 | | | $ | 68 | | | $ | 201 | | | $ | 511 | | | $ | 805 | | | $ | 1,953 | | | $ | 1,376 | |

| | | | | | | | | | | | | | | | | | |

| 零售車銷量 | | | | | | 18,761 | | | 44,252 | | | 94,108 | | | 177,549 | | | 244,111 | | | 425,237 | | | 412,296 | |

| 每個零售單位的總毛利 | | | | | | $ | 1,023 | | | $ | 1,539 | | | $ | 2,090 | | | $ | 2,852 | | | $ | 3,253 | | | $ | 4,537 | | | $ | 3,022 | |

| 每個零售單位的總毛利,非公認會計準則 | | | | | | $ | 1,013 | | | $ | 1,537 | | | $ | 2,136 | | | $ | 2,878 | | | $ | 3,298 | | | $ | 4,593 | | | $ | 3,337 | |

| | | | | | | | | | | | | | | | | | |

| SG&A | | | | | | $ | 109 | | | $ | 223 | | | $ | 425 | | | $ | 787 | | | $ | 1,126 | | | $ | 2,033 | | | $ | 2,736 | |

| SG&A 中的折舊和攤銷費用 | | | | | | 4 | | | 11 | | | 24 | | | 41 | | | 74 | | | 105 | | | 200 | |

| SG&A 中基於股份的薪酬支出 | | | | | | 1 | | | 6 | | | 21 | | | 30 | | | 25 | | | 39 | | | 69 | |

重組 (1) | | | | | | — | | | — | | | — | | | — | | | — | | | — | | | 50 | |

| SG&A,非公認會計準則 | | | | | | $ | 104 | | | $ | 206 | | | $ | 380 | | | $ | 716 | | | $ | 1,027 | | | $ | 1,889 | | | $ | 2,417 | |

| | | | | | | | | | | | | | | | | | |

| 零售車銷量 | | | | | | 18,761 | | | 44,252 | | | 94,108 | | | 177,549 | | | 244,111 | | | 425,237 | | | 412,296 | |

| 每個零售單位的銷售和收購總額 | | | | | | $ | 5,810 | | | $ | 5,039 | | | $ | 4,516 | | | $ | 4,433 | | | $ | 4,613 | | | $ | 4,781 | | | $ | 6,636 | |

| 每個零售單位的銷售和收購總額,非公認會計準則 | | | | | | $ | 5,543 | | | $ | 4,655 | | | $ | 4,038 | | | $ | 4,033 | | | $ | 4,207 | | | $ | 4,442 | | | $ | 5,862 | |

(1) 重組包括與我們 2022 年 5 月和 2022 年 11 月的生效削減相關的成本,以及終止租賃和其他重組費用。

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | 在截至9月30日的三個月中 |

| (以百萬美元計,單位金額除外) | | | | | | 2014 | | 2015 | | 2016 | | 2017 | | 2018 | | 2019 | | 2020 | | 2021 | | 2022 | | 2023 |

| 淨收益(虧損) | | | | | | $ | (4) | | | $ | (8) | | | $ | (23) | | | $ | (41) | | | $ | (64) | | | $ | (93) | | | $ | (18) | | | $ | (68) | | | $ | (508) | | | $ | 741 | |

| 所得税優惠 | | | | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | 29 | |

| 利息支出 | | | | | | — | | | — | | | 1 | | | 1 | | | 6 | | | 21 | | | 20 | | | 48 | | | 153 | | | 153 | |

| 其他(收入)支出,淨額 | | | | | | — | | | — | | | — | | | 1 | | | — | | | 1 | | | (9) | | | (3) | | | 58 | | | 4 | |

| 銷售成本中的折舊和攤銷費用 | | | | | | — | | | — | | | — | | | — | | | — | | | — | | | 2 | | | 6 | | | 36 | | | 42 | |

| SG&A 中的折舊和攤銷費用 | | | | | | — | | | 1 | | | 1 | | | 3 | | | 6 | | | 11 | | | 19 | | | 26 | | | 57 | | | 45 | |

| 銷售成本中基於股份的薪酬支出 | | | | | | — | | | — | | | — | | | — | | | 1 | | | 1 | | | — | | | — | | | 2 | | | — | |

| SG&A 中基於股份的薪酬支出 | | | | | | — | | | — | | | 1 | | | 2 | | | 10 | | | 9 | | | 6 | | | 11 | | | 16 | | | 18 | |

| 根權證收入 | | | | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | (6) | |

| | | | | | | | | | | | | | | | | | | | | | | | |

| 清償債務的收益 | | | | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | (878) | |

| | | | | | | | | | | | | | | | | | | | | | | | |

| 調整後 EBITDA | | | | | | $ | (4) | | | $ | (7) | | | $ | (20) | | | $ | (34) | | | $ | (41) | | | $ | (50) | | | $ | 20 | | | $ | 20 | | | $ | (186) | | | $ | 148 | |

| | | | | | | | | | | | | | | | | | | | | | | | |

| 總收入 | | | | | | $ | 12 | | | $ | 36 | | | $ | 99 | | | $ | 225 | | | $ | 535 | | | $ | 1,095 | | | $ | 1,544 | | | $ | 3,480 | | | $ | 3,386 | | | $ | 2,773 | |

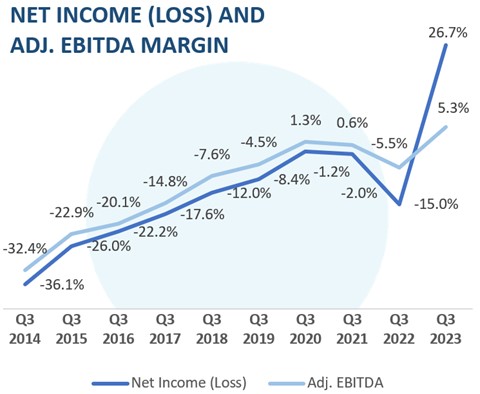

| 淨收益(虧損)利潤率 | | | | | | (36.1) | % | | (26.0) | % | | (22.2) | % | | (17.6) | % | | (12.0) | % | | (8.4) | % | | (1.2) | % | | (2.0) | % | | (15.0) | % | | 26.7 | % |

| 調整後的息税折舊攤銷前利潤率 | | | | | | (32.4) | % | | (22.9) | % | | (20.1) | % | | (14.8) | % | | (7.6) | % | | (4.5) | % | | 1.3 | % | | 0.6 | % | | (5.5) | % | | 5.3 | % |

| | | | | | | | | | | | | | | | | | | | | | | | |

| 毛利 | | | | | | $ | — | | | $ | — | | | $ | 7 | | | $ | 20 | | | $ | 58 | | | $ | 138 | | | $ | 262 | | | $ | 523 | | | $ | 359 | | | $ | 482 | |

| 銷售成本中的折舊和攤銷費用 | | | | | | — | | | — | | | — | | | — | | | — | | | — | | | 2 | | | 6 | | | 36 | | | 42 | |

| 銷售成本中基於股份的薪酬支出 | | | | | | — | | | — | | | — | | | — | | | 1 | | | 1 | | | — | | | — | | | 2 | | | — | |

| 根權證收入 | | | | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | — | | | (6) | |

| | | | | | | | | | | | | | | | | | | | | | | | |

| 毛利,非公認會計準則 | | | | | | $ | — | | | $ | — | | | $ | 7 | | | $ | 20 | | | $ | 59 | | | $ | 139 | | | $ | 264 | | | $ | 529 | | | $ | 397 | | | $ | 518 | |

| | | | | | | | | | | | | | | | | | | | | | | | |

| 零售車銷量 | | | | | | 579 | | | 1,776 | | | 5,023 | | | 11,719 | | | 25,324 | | | 46,413 | | | 64,414 | | | 111,949 | | | 102,570 | | | 80,987 | |

| 每個零售單位的總毛利 | | | | | | $ | (429) | | | $ | 130 | | | $ | 1,347 | | | $ | 1,742 | | | $ | 2,263 | | | $ | 2,963 | | | $ | 4,056 | | | $ | 4,672 | | | $ | 3,500 | | | $ | 5,952 | |

| 每個零售單位的總毛利,非公認會計準則 | | | | | | $ | (429) | | | $ | 130 | | | $ | 1,347 | | | $ | 1,742 | | | $ | 2,302 | | | $ | 2,993 | | | $ | 4,098 | | | $ | 4,725 | | | $ | 3,870 | | | $ | 6,396 | |

| | | | | | | | | | | | | | | | | | | | | | | | |

| SG&A | | | | | | $ | 4 | | | $ | 9 | | | $ | 29 | | | $ | 59 | | | $ | 116 | | | $ | 209 | | | $ | 269 | | | $ | 546 | | | $ | 656 | | | $ | 433 | |

| SG&A 中的折舊和攤銷費用 | | | | | | — | | | 1 | | | 1 | | | 3 | | | 6 | | | 11 | | | 19 | | | 26 | | | 57 | | | 45 | |

| SG&A 中基於股份的薪酬支出 | | | | | | — | | | — | | | 1 | | | 2 | | | 10 | | | 9 | | | 6 | | | 11 | | | 16 | | | 18 | |

| | | | | | | | | | | | | | | | | | | | | | | | |

| SG&A,非公認會計準則 | | | | | | $ | 4 | | | $ | 8 | | | $ | 27 | | | $ | 54 | | | $ | 100 | | | $ | 189 | | | $ | 244 | | | $ | 509 | | | $ | 583 | | | $ | 370 | |

| | | | | | | | | | | | | | | | | | | | | | | | |

| 零售車銷量 | | | | | | 579 | | | 1,776 | | | 5,023 | | | 11,719 | | | 25,324 | | | 46,413 | | | 64,414 | | | 111,949 | | | 102,570 | | | 80,987 | |

| 每個零售單位的銷售和收購總額 | | | | | | $ | 6,930 | | | $ | 5,190 | | | $ | 5,573 | | | $ | 5,007 | | | $ | 4,571 | | | $ | 4,481 | | | $ | 4,158 | | | $ | 4,877 | | | $ | 6,396 | | | $ | 5,347 | |

| 每個零售單位的銷售和收購總額,非公認會計準則 | | | | | | $ | 6,181 | | | $ | 4,728 | | | $ | 5,308 | | | $ | 4,581 | | | $ | 3,912 | | | $ | 4,058 | | | $ | 3,779 | | | $ | 4,547 | | | $ | 5,684 | | | $ | 4,569 | |

| | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | | | |