| | | | | |

|

水街 55 號 紐約州紐約 10041 wwwspglobal.com

新聞稿 用於立即發佈 |

標普全球公佈第三季度業績

紐約,2023年11月2日——標普全球(紐約證券交易所代碼:SPGI)今天公佈了2023年第三季度業績。本財報和補充材料可在以下網址查閲:http://investor.spglobal.com/Quarterly-Earnings。

| | | | | |

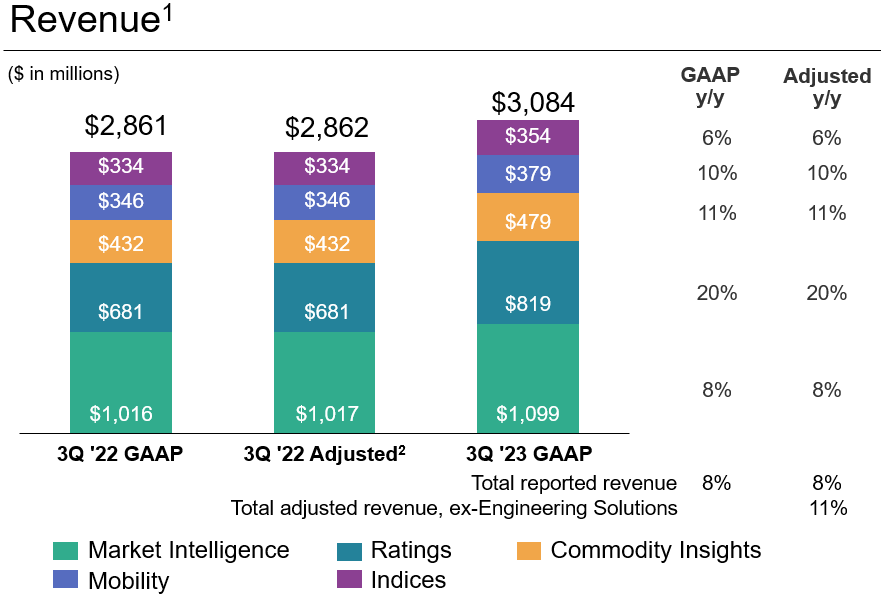

•報告的收入增長了8%;不包括工程解決方案(ES)在內的調整後收入增長了11%。

•GAAP攤薄後每股收益同比增長27%,調整後的攤薄每股收益同比增長10%。

•不包括ES在內,可持續發展和能源轉型產品的收入同比增長36%。Vitality收入,即來自新產品或增強產品的收入,在第三季度增長了22%(EX除外),佔報告收入的12%。

•提高了GAAP攤薄後每股收益和調整後的攤薄後每股收益的指引,以反映今年迄今為止好於預期的表現。

•先前宣佈的5億美元ASR已經完成,另外13億美元的ASR將在未來幾周內推出。

| “我們第三季度的業績清楚地表明,我們有能力適應快速變化的市場條件並持續取得優異的業績。

每個部門的收入增長都在加速。我們繼續投資創新,第三季度推出的多款產品就證明瞭這一點,並且我們將繼續表現出股東所期望的嚴格支出執行力。

我們對本季度的業績感到非常滿意,並期待到2023年取得強勁的成績。” 道格拉斯·彼得森 總裁兼首席執行官 |

| | | | | | | | |

| | 在所有部門的加速推動下,收入增長了8%,不包括工程解決方案在內的調整後收入增長了11%。訂閲產品的收入增長了9%,其中不包括工程解決方案。3Q23評級收入包括客户自我報告的商業票據發行累計追補的1,900萬美元。

(1) GAAP和調整後的總收入包括細分市場間扣除4300萬美元和4,600萬美元的影響,以及工程解決方案分別在22年第三季度和23年第三季度9500萬美元和0美元的捐款的影響。

(2) 2022年調整後的收入不包括2022年因與IHS Markit合併而剝離的業務的影響。 |

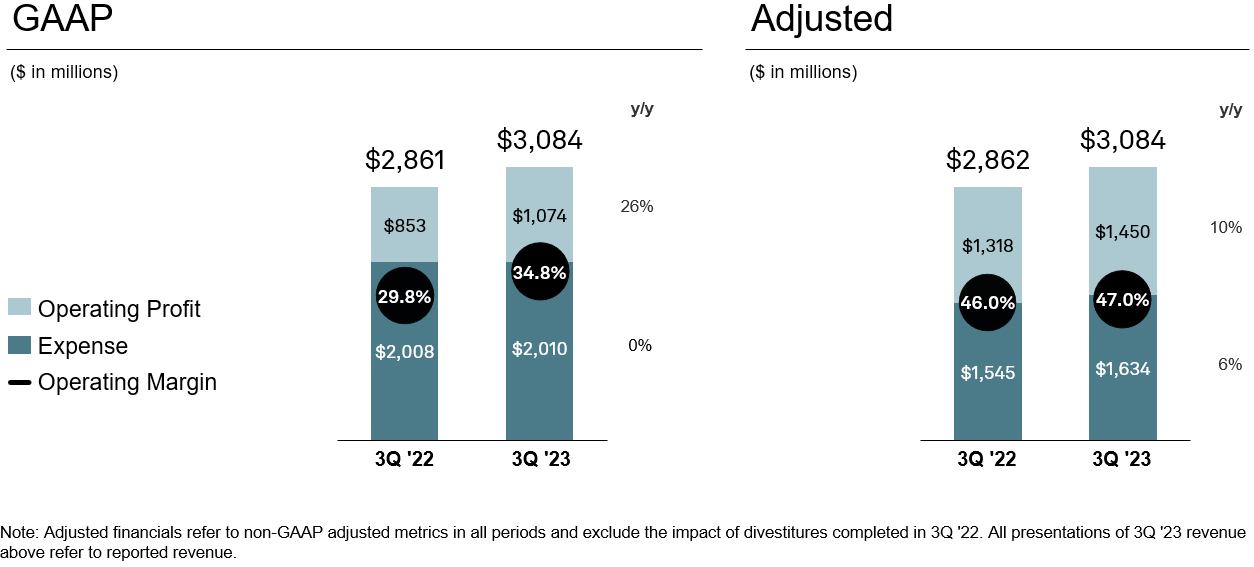

該公司公佈的營業利潤率增長了約5個百分點至34.8%,這主要是由於GAAP收入的增加。調整後的營業利潤率增長了100個基點至47%,這主要是由於剝離了工程解決方案、我們的評級部門的增長以及嚴格的費用管理。

| | | | | | | | | | | |

| 3Q '23 | 3Q '22 | 同比變化 |

| GAAP 攤薄後每股 | $2.33 | $1.84 | 27% |

| 調整後的攤薄每股收 | $3.21 | $2.93 | 10% |

GAAP攤薄後每股收益增長27%,至2.33美元,這主要是由於歸屬於標準普爾全球的淨收益增加了22%,攤薄後的已發行股票減少了4%。

調整後的攤薄後每股收益增長10%,至3.21美元,這是由於調整後的淨收益增加了6%,攤薄後的已發行股票減少了4%。貨幣對調整後的攤薄後每股收益產生了0.03美元的積極影響。2023年第三季度最大的非核心收益調整是與交易相關的攤銷和成本,以實現協同效應。

| | | | | | | | |

| GAAP | 調整後 |

| 收入增長 | 10% - 12% | 4.5% - 5.5% |

| 公司未分配費用 | 3.05-3.15 億美元 | 1.5億至1.6億美元 |

| 與交易相關的攤銷 | 不適用 | 1.08 至 10.9 億美元 |

| 營業利潤率 | 34.5% - 35.5% | 45.5% - 46.5% |

| 利息支出,淨額 | 360 至 3.7 億美元 | 360 至 3.7 億美元 |

| 税率 | 22.0% - 23.0% | 20.5% - 21.5% |

| 攤薄後每股 | $8.75 - $8.90 | $12.50 - $12.60 |

| 資本支出 | 大約 1.45 億美元 | 大約 1.45 億美元 |

除此之外,公司預計,2023年運營活動提供的現金,減去資本支出和向非控股權益持有人的分配,在37億美元至38億美元之間。該公司預計,調整後的自由現金流(不包括某些項目)在42億美元至43億美元之間。這些預期與先前的指導相比沒有變化。該公司現在預計,與之前的預期約1.4億美元相比,GAAP和調整後的資本支出將略有增加。

由於取消了合同退出費,該公司重申了GAAP收入指引,並略微下調了GAAP企業未分配支出指引,而之前的預期區間為3.5億至3.7億美元。這導致GAAP營業利潤率的預期略高於之前的34.0%至35.0%的指導區間。該公司還預計,GAAP税率將略有降低,而之前的指導區間為22.5%至23.5%。由於利潤率提高和預期税率降低,該公司現在預計GAAP攤薄後的每股收益在8.75美元至8.90美元之間,而之前的區間為8.65美元至8.85美元。其他GAAP指導項目保持不變。

該公司正在將非公認會計準則調整後的收入與先前預期的預期增長範圍縮小在4%至6%之間。該公司現在預計,非公認會計準則調整後的税率將略低於先前的預期,在21.0%至22.0%之間。由於預期税率略低以及年初至今表現強勁,公司將非公認會計準則調整後的攤薄後每股收益的指導區間擴大至12.50美元至12.60美元,而之前的預期區間為12.35美元至12.55美元。其他非公認會計準則調整後的指導項目保持不變。

GAAP和非公認會計準則調整後的指導方針包括工程解決方案截至2023年5月2日出售之日之前所有時期的繳款。

非公認會計準則調整後的指導不包括合併費用和與收購相關的無形資產攤銷。假設與IHS Markit的合併(及相關剝離)已於2021年1月1日結束,則提供了非公認會計準則調整後的指導方針,以反映全年預期的財務業績,並提供了相對於2022財年非公認會計準則調整指標的增長率指導。在非公認會計準則調整後的指導下,增長率將截至2023年12月31日期間的收入與截至2022年12月31日期間的預計收入和非公認會計準則預計調整後的收入進行了比較。

補充信息/電話會議/網絡直播詳情:公司高級管理層將在定於今天(美國東部時間)11月2日上午8點30分舉行的電話會議上審查2023年第三季度的收益業績。電話會議上提供的其他信息以及公司的補充幻燈片內容可在公司的投資者關係網站上找到,網址為 http://investor.spglobal.com/Quarterly-Earnings。

網絡直播將在 http://investor.spglobal.com/Quarterly-Earnings 直播和重播。(請將 URL 複製並粘貼到 Web 瀏覽器中。)

提供電話接入。美國參與者可以撥打 (888) 603-9623;國際參與者可以撥打 +1 (630) 395-0220(將收取長途費用)。密碼是 “標普全球”,會議負責人是道格拉斯·彼得森。錄製的電話重播將在會議結束大約兩小時後提供,並將持續到2023年12月2日。美國參與者可以撥打 (866) 405-7299;國際參與者可以撥打 +1 (203) 369-0609(將收取長途費用)。不需要密碼。

調整後信息與美國公認會計原則信息的比較:公司根據美國普遍接受的會計原則(“GAAP”)報告其財務業績。公司財務業績也按報告列報,就好像合併已於2021年1月1日結束,包括2022財年以及包括截至2022年3月31日的三個月在內的所有其他年初至今時期;預計基礎與公司先前根據S-X法規第11條提交的未經審計的合併簡明財務信息一致。根據1934年《證券交易法》G條例的含義,公司還提及並提出了某些額外的非公認會計準則財務指標。這些指標是:調整後的收入和非公認會計準則預計調整後的收入;調整後的攤薄後每股收益和非公認會計準則估算的攤薄每股收益;調整後的營業利潤和利潤率以及非公認會計準則的調整後營業利潤和利潤率;調整後的支出;調整後的公司未分配支出和非公認會計準則預估的調整後利息支出,淨利息支出,淨利息支出淨額和非公認會計準則預估利息支出淨額;調整後的所得税準備金和非公認會計準則的調整後準備金所得税;調整後的有效税率和非公認會計準則的調整後有效税率;歸屬於非控股權益的調整後淨收益和歸屬於非控股權益的非公認會計準則預計淨收益;歸屬於SPGI和非公認會計準則的調整後淨收益;運營活動提供的現金流,減去向非控股權益持有人的資本支出和分配;以及自由現金流,不包括某些股東的調整後自由現金流項目和非 GAAP 專業格式調整後的自由現金流,不包括某些項目。公司在附錄5、6、7、8和9中納入了這些非公認會計準則財務指標與根據公認會計原則計算的最直接可比財務指標的對賬表。某些前瞻性非公認會計準則財務指標與可比的公認會計準則指標無法進行對賬,這是由於估算某些項目存在挑戰且不切實際。公司無法提供此類前瞻性非公認會計準則財務指標的對賬表,因為此類對賬所需的某些項目超出公司的控制範圍和/或無法合理預測。由於這些挑戰,如果不作出不合理的努力,就無法對此類前瞻性非公認會計準則財務指標進行對賬。

公司的非公認會計準則指標包括反映管理層如何看待我們業務的調整。公司認為,這些非公認會計準則財務指標提供了有用的補充信息,對於經營活動提供的現金流以外的非公認會計準則財務指標,減去資本支出和對非控股權益持有人的分配;自由現金流;調整後的自由現金流(不包括某些項目),使投資者能夠更好地比較公司各時期的業績,管理層還在內部使用這些衡量標準來評估運營情況其業務績效,以評估員工薪酬為目的的績效,並決定如何分配資源。公司認為,列報經營活動提供的現金流,減去資本支出和對非控股權益持有人的分配;自由現金流;調整後的自由現金流(不包括某些項目)以及非公認會計準則的調整後自由現金流(不包括某些項目)使投資者能夠以類似於管理層使用的方法來評估我們基礎業務產生的現金,這些衡量標準可用於評估我們可用於預付債務、進行戰略收購和投資的現金,並回購股票。但是,投資者不應將這些非公認會計準則指標與公司報告的財務信息分開考慮,也不應將其作為其替代品。

前瞻性陳述:本新聞稿包含 “前瞻性陳述”,定義見1995年《私人證券訴訟改革法》。這些聲明,包括關於公司子公司與IHS Markit Ltd.(“IHS Markit”)之間已完成合並(“合併”)的聲明,表達了管理層對未來事件、趨勢、突發事件或業績的看法,出現在本新聞稿的不同地方,並使用了 “預期”、“假設”、“相信”、“繼續”、“估計”、“預期”、“預測”、“未來” 之類的詞語” “打算”、“計劃”、“潛力”、“預測”、“項目”、“策略”、“目標” 和類似的術語,以及諸如 “可以”、“可能”、“可能”、“可能”、“可能”、“可能”、“可能”、“可能”、“可能”、“可能”、“可能”、“可能”、“可能”、” “應該”、“將” 和 “會”。例如,管理層在處理以下話題時可能會使用前瞻性陳述:突發事件的結果;監管機構的未來行動;公司業務戰略和創收方法的變化;公司服務和產品的開發和業績;收購和處置的預期影響;公司的有效税率;以及公司的成本結構、股息政策、現金流或流動性。

前瞻性陳述受固有風險和不確定性的影響。可能導致實際業績與前瞻性陳述中表達或暗示的結果存在重大差異的因素包括:

•全球經濟、金融、政治和監管狀況(包括國內生產總值增長放緩或衰退、銀行業不穩定和通貨膨脹),以及導致不確定性和波動、自然和人為災害、內亂、流行病(例如 COVID-19)、地緣政治不確定性(包括軍事衝突)以及立法、監管、貿易和政策變化可能導致的情況;

•債務、股票、大宗商品和能源市場的波動性和健康狀況,包括信貸質量和利差、流動性水平和未來債務發行、對追蹤指數的投資產品的需求以及某些交易所交易衍生品的評估和交易量;

•公司運營所在行業和地區對信用評級的需求和市場;

•公司維持足夠的物理、技術和行政保障措施以保護機密信息和數據安全的能力,以及系統或網絡中斷的可能性,從而導致監管處罰和補救費用或機密信息或數據的不當披露;

•訴訟、政府和監管程序、調查和詢問的結果;

•市場上影響公司信譽或以其他方式影響市場對獨立信用評級、基準、指數和其他服務的完整性或效用的看法的擔憂;

•我們吸引、激勵和留住關鍵員工的能力,尤其是在競爭激烈的商業環境中;

•公司因不遵守其運營所在司法管轄區適用的外國和美國法律法規而可能受到刑事制裁或民事處罰,包括與伊朗、俄羅斯、蘇丹、敍利亞和委內瑞拉等國家有關的制裁法、美國《反海外腐敗法》和2010年《英國賄賂法》等反腐敗法,以及禁止向政府官員支付腐敗款項的當地法律以及進出口限制;

•歐洲、美國和全球其他地方不斷變化的監管環境影響着我們的每個業務部門和我們的業務部門提供的產品以及我們的合規性;

•公司實施其對IHS Markit業務的計劃、預測和其他預期並實現預期協同效應的能力;

•公司在合併的會計和税務處理方面達到預期的能力;

•公司進行收購和處置以及成功整合我們收購的業務的能力;

•整合公司的客户、供應商或競爭對手;

•其他公司引入競爭產品或技術;

•我們開發新產品或技術、將我們的產品與新技術(例如人工智能)集成,或者與新的或現有競爭對手提供的新產品或技術競爭的能力;

•競爭產品和定價的影響,包括新產品開發和全球擴張的成功程度;

•客户削減成本壓力的影響;

•我們的客户和其他市場參與者對我們的產品和服務的需求下降;

•公司及其第三方服務提供商維護充足的物理和技術基礎設施的能力;

•公司成功從災難或其他業務連續性問題中恢復的能力,例如地震、颶風、洪水、內亂、抗議、軍事衝突、恐怖襲擊、疫情或傳染病爆發、安全漏洞、網絡攻擊、數據泄露、停電、電信故障或其他自然或人為事件;

•美國和國外的併購活動水平;

•公司未來的現金流和資本投資水平;

•外幣匯率波動對公司收入和淨收入造成的影響;以及

•適用税務或會計要求的變更對公司的影響。

上面提到的因素並不詳盡。公司及其子公司在充滿活力的商業環境中運營,在這種環境中經常出現新的風險。因此,公司提醒讀者不要過分依賴任何前瞻性陳述,這些陳述僅代表其發表之日。除非適用法律要求,否則公司沒有義務更新或修改任何前瞻性陳述以反映其發表之日後發生的事件或情況。進一步的信息

有關公司業務的信息,包括有關可能對其經營業績和財務狀況產生重大影響的因素的信息,包含在公司向美國證券交易委員會提交的文件中,包括我們最近提交的10-K表年度報告中的第1A項 “風險因素”,並在我們最近提交的10-Q表季度報告中第1A項 “風險因素” 進行了補充。

關於標普全球

標普全球(紐約證券交易所代碼:SPGI)提供基本情報。我們為政府、企業和個人提供正確的數據、專業知識和互聯技術,使他們能夠有信心地做出決策。從幫助客户評估新投資到指導他們完成供應鏈中的ESG和能源轉型,我們為世界開啟新機遇,解決挑戰並加快進步。

我們在全球資本、大宗商品和汽車市場提供信用評級、基準、分析和工作流程解決方案方面受到許多世界領先組織的廣泛追捧。通過我們的每一項產品,我們都幫助世界領先的組織為明天、今天做好規劃。

投資者關係:http://investor.spglobal.com

通過 RSS 直接獲取新聞:https://investor.spglobal.com/contact-investor-relations/rss-feeds/default.aspx

聯繫人:

投資者關係:

馬克·格蘭特

投資者關係高級副總裁

電話:+1 (347) 640-1521

mark.grant@spglobal.com

媒體:

Ola Fadahunsi

通信

電話:+1 (332) 210-9935

ola.fadahunsi@spglobal.com

克里斯托弗·克蘭茨

通信

電話:+44 7976 632 638

christopher.krantz@spglobal.com

###

標普全球

簡明合併損益表

截至2023年9月30日和2022年9月30日的三個月和九個月

(百萬美元,每股數據除外)

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| (未經審計) | 三個月 | 九個月 |

| | 2023 | | 2022 | | % 變化 | | | 2023 | | 2022 | | % 變化 | |

| | | | | | | | | | | | | | | |

| 收入 | | $ | 3,084 | | | $ | 2,861 | | | 8% | | | $ | 9,345 | | | $ | 8,244 | | | 13% | |

| 開支 | | 2,018 | | | 2,012 | | | —% | | | 6,179 | | | 5,934 | | | 4% | |

| 處置虧損(收益) | | — | | | 2 | | | (80)% | | | 69 | | | (1,897) | | | N/M | |

| 未合併子公司收益淨值 | | (8) | | | (6) | | | 29% | | | (33) | | | (21) | | | 61% | |

| 營業利潤 | | 1,074 | | | 853 | | | 26% | | | 3,130 | | | 4,228 | | | (26)% | |

| 其他收入,淨額 | | (5) | | | (37) | | | 87% | | | (5) | | | (86) | | | 95% | |

| 利息支出,淨額 | | 84 | | | 71 | | | 18% | | | 258 | | | 218 | | | 18% | |

| 清償債務的(收益)虧損,淨額 | | — | | | (4) | | | N/M | | | — | | | 15 | | | N/M | |

| 所得税前收入 | | 995 | | | 823 | | | 21% | | | 2,877 | | | 4,081 | | | (30)% | |

| 所得税準備金 | | 181 | | | 145 | | | 25% | | | 628 | | | 1,053 | | | (40)% | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| 淨收入 | | 814 | | | 678 | | | 20% | | | 2,249 | | | 3,028 | | | (26)% | |

| 減去:歸屬於非控股權益的淨收益 | | (72) | | | (70) | | | (3)% | | | (202) | | | (213) | | | 5% | |

| | | | | | | | | | | | | | |

| 歸屬於標準普爾全球公司的淨收益 | | $ | 742 | | | $ | 608 | | | 22% | | | $ | 2,047 | | | $ | 2,815 | | | (27)% | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

歸屬於標準普爾環球公司普通股股東的每股收益: | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| 淨收入: | | | | | | | | | | | | | | |

| 基本 | | $ | 2.34 | | | $ | 1.84 | | | 27% | | | $ | 6.41 | | | $ | 8.95 | | | (28)% | |

| 稀釋 | | $ | 2.33 | | | $ | 1.84 | | | 27% | | | $ | 6.40 | | | $ | 8.91 | | | (28)% | |

| | | | | | | | | | | | | | |

已發行普通股的加權平均數: | | | | | | | | | | | | | | |

| 基本 | | 317.5 | | | 329.6 | | | | | | 319.4 | | | 314.5 | | | | |

| 稀釋 | | 318.0 | | | 330.9 | | | | | | 319.9 | | | 315.7 | | | | |

| | | | | | | | | | | | | | |

| 期末實際已發行股數 | | | | | | | | | 316.8 | | | 325.8 | | | | |

| | | | | | | | | | | | | | | |

N/M-表示等於或超過 100% 或無意義的變化

注意-所有展品表格的變化百分比是根據實際數字計算的,而不是根據所示的四捨五入數字計算得出的。

注意——標普全球於2022年2月28日完成了與IHS Markit的合併。截至2022年9月30日的九個月中,包括IHS Markit自收購之日以來的業績。

標普全球

簡明合併資產負債表

2023 年 9 月 30 日和 2022 年 12 月 31 日

(百萬美元)

| | | | | | | | | | | | | | | | | | | | |

| (未經審計) | | 9月30日 | | | 十二月三十一日 | |

| | 2023 | | | 2022 | |

| | | | | | | |

| 資產: | | | | | | |

| 現金、現金等價物和限制性現金 | | $ | 1,646 | | | | $ | 1,287 | | |

| 其他流動資產 | | 3,158 | | | | 3,082 | | |

待售企業的資產 1 | | — | | | | 1,298 | | |

| 流動資產總額 | | 4,804 | | | | 5,667 | | |

| 財產和設備,淨額 | | 254 | | | | 297 | | |

| 使用權資產 | | 392 | | | | 423 | | |

| 商譽和其他無形資產,淨額 | | 52,420 | | | | 52,851 | | |

| 對未合併子公司的股權投資 | | 1,791 | | | | 1,752 | | |

| 其他非流動資產 | | 900 | | | | 794 | | |

| 總資產 | | $ | 60,561 | | | | $ | 61,784 | | |

| | | | | | | |

| 負債和權益: | | | | | | |

| 短期債務 | | $ | 47 | | | | $ | 226 | | |

| 未賺取的收入 | | 3,022 | | | | 3,126 | | |

| 其他流動負債 | | 2,149 | | | | 2,413 | | |

待售企業的負債 1 | | — | | | | 234 | | |

| 長期債務 | | 11,415 | | | | 10,730 | | |

| 租賃負債——非流動 | | 543 | | | | 577 | | |

| 遞延所得税負債——非流動 | | 3,671 | | | | 4,065 | | |

| 養老金、其他退休後福利和其他非流動負債 | | 690 | | | | 669 | | |

| 負債總額 | | 21,537 | | | | 22,040 | | |

| 可贖回的非控制性權益 | | 3,510 | | | | 3,267 | | |

| 權益總額 | | 35,514 | | | | 36,477 | | |

| 負債和權益總額 | | $ | 60,561 | | | | $ | 61,784 | | |

| | | | | | | |

1 包括截至2022年12月31日的工程解決方案。

標普全球

簡明合併現金流量表

截至2023年9月30日和2022年9月30日的九個月

(百萬美元)

| | | | | | | | | | | | | | | | | | | | |

| (未經審計) | | 2023 | | | 2022 | |

| | | | | | | |

| 經營活動: | | | | | | |

| 淨收入 | | $ | 2,249 | | | | $ | 3,028 | | |

| 為將淨收入與經營活動提供的現金進行核對而進行的調整: | | | | | | |

| 折舊 | | 71 | | | | 93 | | |

| 無形資產的攤銷 | | 782 | | | | 645 | | |

| 遞延所得税 | | (430) | | | | (155) | | |

| 基於股票的薪酬 | | 143 | | | | 160 | | |

| 處置虧損(收益) | | 69 | | | | (1,897) | | |

| | | | | | |

| 清償債務造成的損失,淨額 | | — | | | | 15 | | |

| 其他 | | 170 | | | | 267 | | |

| | | | | | |

| 其他運營資產和負債的淨變動 | | (678) | | | | (666) | | |

| 經營活動提供的現金 | | 2,376 | | | | 1,490 | | |

| | | | | | |

| 投資活動: | | | | | | |

| 資本支出 | | (95) | | | | (61) | | |

| 收購,扣除獲得的現金 | | (293) | | | | 242 | | |

| 處置收益 | | 1,004 | | | | 3,510 | | |

| 短期投資的變化 | | (9) | | | | (2) | | |

| 投資活動提供的現金 | | 607 | | | | 3,689 | | |

| | | | | | |

| 融資活動: | | | | | | |

| 短期債務的還款額,淨額 | | (188) | | | | (219) | | |

| 發行優先票據的收益,淨額 | | 744 | | | | 5,395 | | |

| 優先票據的付款 | | — | | | | (3,684) | | |

| 支付給股東的股息 | | (864) | | | | (749) | | |

| 來自非控股權益持有人的收益 | | — | | | | 410 | | |

| 向非控股權益持有人進行分配 | | (211) | | | | (197) | | |

| | | | | | |

| 回購庫存股 | | (2,001) | | | | (11,003) | | |

| 行使股票期權、員工對股份付款的預扣税等 | | (82) | | | | (81) | | |

| 用於融資活動的現金 | | (2,602) | | | | (10,128) | | |

| 匯率變動對現金的影響 | | (22) | | | | (167) | | |

| | | | | | |

| | | | | | |

| 現金、現金等價物和限制性現金的淨變化 | | 359 | | | | (5,116) | | |

| 期初的現金、現金等價物和限制性現金 | | 1,287 | | | | 6,505 | | |

| 期末現金、現金等價物和限制性現金 | | $ | 1,646 | | | | $ | 1,389 | | |

| | | | | | | |

標普全球

各細分市場的經營業績

截至2023年9月30日和2022年9月30日的三個月和九個月

(百萬美元)

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| (未經審計) | 三個月 | 九個月 |

| | 收入 | | | 收入 | |

| | | | | | | | | | | | | | |

| | | 2023 | | 2022 | | % 變化 | | | 2023 | | 2022 | | % 變化 | |

| | | | | | | | | | | | | | | |

| 市場情報 | | $ | 1,099 | | | $ | 1,016 | | | 8% | | | $ | 3,249 | | | $ | 2,774 | | | 17% | |

| 收視率 | | 819 | | | 681 | | | 20% | | | 2,494 | | | 2,345 | | | 6% | |

| 大宗商品見解 | | 479 | | | 432 | | | 11% | | | 1,450 | | | 1,234 | | | 18% | |

| 流動性 | | 379 | | | 346 | | | 10% | | | 1,107 | | | 797 | | | 39% | |

| 指數 | | 354 | | | 334 | | | 6% | | | 1,042 | | | 995 | | | 5% | |

| 工程解決方案 | | — | | | 95 | | | N/M | | | 133 | | | 224 | | | (41)% | |

| | | | | | | | | | | | | | |

| 區間消除 | | (46) | | | (43) | | | (7)% | | | (130) | | | (125) | | | (4)% | |

| 總收入 | | $ | 3,084 | | | $ | 2,861 | | | 8% | | | $ | 9,345 | | | $ | 8,244 | | | 13% | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | 開支 | | | 開支 | |

| | | | | | | | | | | | | | |

| | | 2023 | | 2022 | | % 變化 | | | 2023 | | 2022 | | % 變化 | |

| | | | | | | | | | | | | | | |

| 市場情報 (a) | | $ | 904 | | | $ | 842 | | | 7% | | | $ | 2,650 | | | $ | 408 | | | N/M | |

| 評級 (b) | | 360 | | | 304 | | | 18% | | | 1,072 | | | 993 | | | 8% | |

| 大宗商品洞察 (c) | | 295 | | | 291 | | | 1% | | | 923 | | | 794 | | | 16% | |

| 流動性 (d) | | 299 | | | 256 | | | 17% | | | 894 | | | 631 | | | 42% | |

| 指數 (e) | | 119 | | | 95 | | | 25% | | | 343 | | | 263 | | | 31% | |

| 工程解決方案 (f) | | — | | | 94 | | | N/M | | | 114 | | | 221 | | | (48)% | |

| 公司未分配支出 (g) | | 87 | | | 175 | | | (50)% | | | 382 | | | 852 | | | (55)% | |

| 未合併子公司收益權益 (h) | | (8) | | | (6) | | | (29)% | | | (33) | | | (21) | | | (61)% | |

| 區間消除 | | (46) | | | (43) | | | (7)% | | | (130) | | | (125) | | | (4)% | |

| 支出總額 | | $ | 2,010 | | | $ | 2,008 | | | —% | | | $ | 6,215 | | | $ | 4,016 | | | 55% | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | 營業利潤 | | | 營業利潤 | |

| | | | | | | | | | | | | | | |

| | | 2023 | | 2022 | | % 變化 | | | 2023 | | 2022 | | % 變化 | |

| | | | | | | | | | | | | | |

| 市場情報 (a) | | $ | 195 | | | $ | 174 | | | 12% | | | $ | 599 | | | $ | 2,366 | | | (75)% | |

| 評級 (b) | | 459 | | | 377 | | | 22% | | | 1,422 | | | 1,352 | | | 5% | |

| 大宗商品洞察 (c) | | 184 | | | 141 | | | 31% | | | 527 | | | 440 | | | 20% | |

| 流動性 (d) | | 80 | | | 90 | | | (10)% | | | 213 | | | 166 | | | 29% | |

| 指數 (e) | | 235 | | | 239 | | | (2)% | | | 699 | | | 732 | | | (5)% | |

| 工程解決方案 (f) | | — | | | 1 | | | N/M | | | 19 | | | 3 | | | N/M | |

| 可報告的細分市場總數 | | 1,153 | | | 1,022 | | | 13% | | | 3,479 | | | 5,059 | | | (31)% | |

| 公司未分配支出 (g) | | (87) | | | (175) | | | 50% | | | (382) | | | (852) | | | 55% | |

| 未合併子公司收益權益 (h) | | 8 | | | 6 | | | 29% | | | 33 | | | 21 | | | 61% | |

| 總營業利潤 | | $ | 1,074 | | | $ | 853 | | | 26% | | | $ | 3,130 | | | $ | 4,228 | | | (26)% | |

| | | | | | | | | | | | | | | |

N/M-表示等於或超過 100% 或無意義的變化

注意——標普全球於2022年2月28日完成了與IHS Markit的合併。截至2022年9月30日的九個月中,包括IHS Markit自收購之日以來的業績。

(a) 截至2023年9月30日的三個月和九個月分別包括1,900萬美元和4,100萬美元的員工遣散費、分別為1,100萬美元和3,600萬美元的IHS Markit合併成本以及100萬美元的資產註銷。截至2023年9月30日的九個月包括4,600萬美元的處置收益和500萬美元的資產減值。截至2022年9月30日的三個月和九個月分別包括1,700萬美元的處置虧損和18億美元的處置收益,分別為1,300萬美元和4,400萬美元的員工遣散費,分別為600萬美元和2100萬美元的IHS Markit合併成本,以及分別為100萬美元和200萬美元的收購相關成本。此外,截至2023年9月30日和2022年9月30日的三個月中,分別包括收購1.4億美元和1.34億美元的無形資產攤銷,以及截至2023年9月30日和2022年9月30日的九個月分別為4.21億美元和3.31億美元。

(b) 截至2023年9月30日的三個月和九個月分別包括200萬美元和800萬美元的員工遣散費。截至2022年9月30日的三個月和九個月分別包括200萬美元和1,400萬美元的員工遣散費。此外,截至2023年9月30日和2022年9月30日的三個月中,200萬美元收購的無形資產攤銷包括在內,以及分別截至2023年9月30日和2022年9月30日的九個月的600萬美元和500萬美元的攤銷。

(c) 截至2023年9月30日的三個月和九個月包括IHS Markit的合併成本分別為800萬美元和2,800萬美元,以及分別為700萬美元和2,300萬美元的員工遣散費。截至2022年9月30日的三個月和九個月分別包括1,400萬美元和3,800萬美元的員工遣散費,以及分別為1000萬美元和1,600萬美元的IHS Markit合併成本。此外,截至2023年9月30日和2022年9月30日的三個月中分別包括3,300萬美元和3,200萬美元收購的無形資產攤銷,以及截至2023年9月30日和2022年9月30日的九個月中分別為9,900萬美元和7,700萬美元的攤銷。

(d) 截至2023年9月30日的三個月和九個月分別包括300萬美元和600萬美元的員工遣散費、分別為100萬美元和200萬美元的IHS Markit合併成本以及分別為100萬美元和200萬美元的收購相關成本。截至2022年9月30日的三個月和九個月分別包括1,900萬美元和1,500萬美元的收購相關福利,以及分別為100萬美元和300萬美元的員工遣散費。截至2022年9月30日的九個月中,包括IHS Markit的100萬美元合併成本。此外,包括截至2023年9月30日和2022年9月30日的三個月中收購的7,600萬美元無形資產的攤銷,以及截至2023年9月30日和2022年9月30日的九個月中分別攤銷2.26億美元和1.76億美元。

(e) 截至2023年9月30日的三個月和九個月分別包括100萬美元和400萬美元的員工遣散費,以及分別為100萬美元和300萬美元的IHS Markit合併成本。截至2023年9月30日的九個月中,包括400萬美元的處置收益。截至2022年9月30日的三個月和九個月分別包括1,400萬美元和5200萬美元的處置收益,分別為100萬美元和400萬美元的員工遣散費,以及100萬美元的IHS Markit合併成本。此外,截至2023年9月30日和2022年9月30日的三個月中,收購的900萬美元無形資產攤銷包括在內,以及截至2023年9月30日和2022年9月30日的九個月中分別為2,700萬美元和2200萬美元。

(f) 截至2023年5月2日,我們完成了工程解決方案的銷售,截至該日期的業績已包括在內。截至2022年9月30日的三個月和九個月分別包括200萬美元和400萬美元的員工遣散費。此外,截至2022年9月30日的三個月中,收購的1,400萬美元無形資產攤銷包括在內,以及截至2023年9月30日和2022年9月30日的九個月中分別包括100萬美元和3,300萬美元的攤銷。

(g) 截至2023年9月30日的三個月和九個月分別包括IHS Markit的合併成本分別為3,700萬美元和1.04億美元、分別為600萬美元和2000萬美元的員工遣散費、分別為300萬美元和1,900萬美元的處置相關成本以及分別為100萬美元和300萬美元的收購相關成本。截至2023年9月30日的九個月包括1.2億美元的處置虧損和1,500萬美元的租賃減值。截至2022年9月30日的三個月和九個月分別包括1.27億美元和4.83億美元的IHS Markit合併成本、分別為2,300萬美元和8,700萬美元的員工遣散費、分別為100萬美元和700萬美元的收購相關成本、1000萬美元的收購收益和900萬美元的資產減值。截至2022年9月30日的九個月包括標普基金會2億美元的撥款、500萬美元的租賃減值和300萬美元的資產註銷。此外,截至2023年9月30日和2022年9月30日的九個月中,分別包括200萬美元和100萬美元收購所產生的無形資產的攤銷。

(h) 截至2023年9月30日和2022年9月30日的三個月分別包括收購的1,400萬美元和1,300萬美元無形資產的攤銷,以及截至2023年9月30日和2022年9月30日的九個月的4200萬美元。

標普全球

經營業績——非公認會計準則財務信息

截至2023年9月30日和2022年9月30日的三個月和九個月

(以百萬美元計,每股金額除外)

收入/調整後收入/非公認會計準則估算調整後收入

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| (未經審計) | | 三個月 | 九個月 |

| | | 2023 | | 2022 | | % 變化 | | | 2023 | | 2022 | | % 變化 | |

| | | | | | | | | | | | | | | |

| 市場情報 | 收入/預計收入* | | $ | 1,099 | | | $ | 1,016 | | | 8% | | | $ | 3,249 | | | $ | 3,065 | | | 6% | |

| 資產剝離 | | — | | | 1 | | | | | | — | | | (9) | | | | |

| 收入/調整後收入/非公認會計準則估算調整後收入* | | $ | 1,099 | | | $ | 1,017 | | | 8% | | | $ | 3,249 | | | $ | 3,056 | | | 6% | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| 收視率 | 收入 | | $ | 819 | | | $ | 681 | | | 20% | | | $ | 2,494 | | | $ | 2,345 | | | 6% | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| 收入 | | $ | 819 | | | $ | 681 | | | 20% | | | $ | 2,494 | | | $ | 2,345 | | | 6% | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| 大宗商品見解 | 收入/預計收入* | | $ | 479 | | | $ | 432 | | | 11% | | | $ | 1,450 | | | $ | 1,336 | | | 9% | |

| 資產剝離 | | — | | | — | | | | | | — | | | (12) | | | | |

| 收入/非公認會計準則預計調整後收入* | | $ | 479 | | | $ | 432 | | | 11% | | | $ | 1,450 | | | $ | 1,324 | | | 9% | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| 流動性 | 收入/預計收入* | | $ | 379 | | | $ | 346 | | | 10% | | | $ | 1,107 | | | $ | 1,006 | | | 10% | |

| 收入/預計收入* | | $ | 379 | | | $ | 346 | | | 10% | | | $ | 1,107 | | | $ | 1,006 | | | 10% | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| 指數 | 收入/預計收入* | | $ | 354 | | | $ | 334 | | | 6% | | | $ | 1,042 | | | $ | 1,012 | | | 3% | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| 資產剝離 | | — | | | — | | | | | | — | | | (1) | | | | |

| 收入/非公認會計準則預計調整後收入* | | $ | 354 | | | $ | 334 | | | 6% | | | $ | 1,042 | | | $ | 1,011 | | | 3% | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| 工程解決方案 | 收入/預計收入* | | $ | — | | | $ | 95 | | | N/M | | | $ | 133 | | | $ | 290 | | | (54)% | |

| 收入/預計收入* | | $ | — | | | $ | 95 | | | N/M | | | $ | 133 | | | $ | 290 | | | (54)% | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| 區間消除 | 分段間消除/暫定分段間消除* | | $ | (46) | | | $ | (43) | | | (7)% | | | $ | (130) | | | $ | (127) | | | (2)% | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| 分段間消除/暫定分段間消除* | | $ | (46) | | | $ | (43) | | | (7)% | | | $ | (130) | | | $ | (127) | | | (2)% | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| Total SPGI | 收入/預計收入* | | $ | 3,084 | | | $ | 2,861 | | | 8% | | | $ | 9,345 | | | $ | 8,926 | | | 5% | |

| 資產剝離 | | — | | | 1 | | | | | | — | | | (22) | | | | |

| 收入/調整後收入/非公認會計準則估算調整後收入* | | $ | 3,084 | | | $ | 2,862 | | | 8% | | | $ | 9,345 | | | $ | 8,905 | | | 5% | |

| | | | | | | | | | | | | | | |

營業利潤/調整後營業利潤/非公認會計準則預估調整後營業利潤

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| (未經審計) | | 三個月 | 九個月 |

| | | 2023 | | 2022 | | % 變化 | | | 2023 | | 2022 | | % 變化 | |

| | | | | | | | | | | | | | | |

| 市場情報 | 營業利潤/預計營業利潤* | | $ | 195 | | | $ | 174 | | | 12% | | | $ | 599 | | | $ | 2,349 | | | (74)% | |

| 非公認會計準則調整/預計非公認會計準則調整(不包括與交易相關的攤銷)(a) | | 31 | | | 36 | | | | | | 37 | | | (1,697) | | | | |

| 與交易相關的攤銷/與交易相關的預估攤銷 | | 140 | | | 134 | | | | | | 421 | | | 331 | | | | |

| 資產剝離 | | — | | | 1 | | | | | | — | | | (7) | | | | |

| 調整後的營業利潤/非公認會計準則預計調整後的營業利潤* | | $ | 366 | | | $ | 345 | | | 6% | | | $ | 1,058 | | | $ | 976 | | | 8% | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| 收視率 | 營業利潤/預計營業利潤* | | $ | 459 | | | $ | 377 | | | 22% | | | $ | 1,422 | | | $ | 1,347 | | | 6% | |

| 非公認會計準則調整/預計非公認會計準則調整(不包括與交易相關的攤銷)(b) | | 3 | | | 2 | | | | | | 8 | | | 14 | | | | |

| 與交易相關的攤銷/與交易相關的預估攤銷 | | 2 | | | 2 | | | | | | 6 | | | 6 | | | | |

| 調整後的營業利潤/非公認會計準則預計調整後的營業利潤* | | $ | 464 | | | $ | 381 | | | 22% | | | $ | 1,435 | | | $ | 1,367 | | | 5% | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| 大宗商品見解 | 營業利潤/預計營業利潤* | | $ | 184 | | | $ | 141 | | | 31% | | | $ | 527 | | | $ | 445 | | | 18% | |

| 非公認會計準則調整/預計非公認會計準則調整(不包括與交易相關的攤銷)(c) | | 15 | | | 25 | | | | | | 51 | | | 70 | | | | |

| 與交易相關的攤銷/與交易相關的預估攤銷 | | 33 | | | 32 | | | | | | 99 | | | 77 | | | | |

| 資產剝離 | | — | | | — | | | | | | — | | | (7) | | | | |

| 調整後的營業利潤/非公認會計準則預計調整後的營業利潤* | | $ | 232 | | | $ | 198 | | | 17% | | | $ | 677 | | | $ | 586 | | | 15% | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| 流動性 | 營業利潤/預計營業利潤* | | $ | 80 | | | $ | 90 | | | (10)% | | | $ | 213 | | | $ | 202 | | | 5% | |

| 非公認會計準則調整/預計非公認會計準則調整(不包括與交易相關的攤銷)(d) | | 4 | | | (19) | | | | | | 10 | | | 31 | | | | |

| 與交易相關的攤銷/與交易相關的預估攤銷 | | 76 | | | 76 | | | | | | 226 | | | 177 | | | | |

| 調整後的營業利潤/非公認會計準則預計調整後的營業利潤* | | $ | 160 | | | $ | 146 | | | 10% | | | $ | 449 | | | $ | 410 | | | 10% | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| 指數 | 營業利潤/預計營業利潤* | | $ | 235 | | | $ | 239 | | | (2)% | | | $ | 699 | | | $ | 732 | | | (5)% | |

| 非公認會計準則調整/預計非公認會計準則調整(不包括與交易相關的攤銷)(e) | | 2 | | | (13) | | | | | | 3 | | | (40) | | | | |

| 與交易相關的攤銷/與交易相關的預估攤銷 | | 9 | | | 9 | | | | | | 27 | | | 22 | | | | |

| | | | | | | | | | | | | | |

| 調整後的營業利潤/非公認會計準則預計調整後的營業利潤* | | $ | 246 | | | $ | 234 | | | 5% | | | $ | 729 | | | $ | 712 | | | 2% | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| 工程解決方案 | 營業利潤/預計營業利潤* | | $ | — | | | $ | 1 | | | N/M | | | $ | 19 | | | $ | 8 | | | N/M | |

| 非公認會計準則調整/預計非公認會計準則調整(不包括與交易相關的攤銷)(f) | | — | | | 2 | | | | | | — | | | 12 | | | | |

| 與交易相關的攤銷 | | — | | | 14 | | | | | | 1 | | | 33 | | | | |

| 調整後的營業利潤/非公認會計準則預計調整後的營業利潤* | | $ | — | | | $ | 17 | | | N/M | | | $ | 20 | | | $ | 52 | | | (60)% | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| (未經審計) | | 三個月 | 九個月 |

| | | 2023 | | 2022 | | % 變化 | | | 2023 | | 2022 | | % 變化 | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| 分部總數 | 營業利潤/預計營業利潤* | | $ | 1,153 | | | $ | 1,022 | | | 13% | | | $ | 3,479 | | | $ | 5,083 | | | (32)% | |

| 非公認會計準則調整/預計非公認會計準則調整(不包括與交易相關的攤銷) | | 54 | | | 33 | | | | | | 109 | | | (1,610) | | | | |

| 與交易相關的攤銷 | | 260 | | | 267 | | | | | | 780 | | | 646 | | | | |

| 資產剝離 | | — | | | 1 | | | | | | — | | | (14) | | | | |

| 調整後的營業利潤/非公認會計準則預計調整後的營業利潤* | | $ | 1,467 | | | $ | 1,322 | | | 11% | | | $ | 4,367 | | | $ | 4,103 | | | 6% | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| 公司未分配費用 | 公司未分配費用 /Pro forma 公司未分配支出* | | $ | (87) | | | $ | (175) | | | 50% | | | $ | (382) | | | $ | (517) | | | 26% | |

| 非公認會計準則調整/預計非公認會計準則調整(不包括與交易相關的攤銷)(g) | | 47 | | | 150 | | | | | | 280 | | | 450 | | | | |

| 與交易相關的攤銷 | | — | | | — | | | | | | 2 | | | — | | | | |

| 調整後的公司未分配支出/非公認會計準則預計調整後的未分配支出* | | $ | (39) | | | $ | (24) | | | (67)% | | | $ | (100) | | | $ | (66) | | | (51)% | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| 未合併子公司收益淨值 | 未合併子公司收益權益/未合併子公司收益的預計權益* | | $ | 8 | | | $ | 6 | | | 29% | | | $ | 33 | | | $ | 29 | | | 14% | |

| | | | | | | | | | | | | | |

| 與交易相關的攤銷 | | 14 | | | 13 | | | | | | 42 | | | 41 | | | | |

| 未合併子公司的調整後收益權益/Non-GAAP proforma 未合併子公司調整後收益權益* | | $ | 22 | | | $ | 19 | | | 12% | | | $ | 75 | | | $ | 71 | | | 6% | |

| | | | | | | | | | | | | | | |

| | | | | | | | | | | | | | | |

| Total SPGI | 營業利潤/預計營業利潤* | | $ | 1,074 | | | $ | 853 | | | 26% | | | $ | 3,130 | | | $ | 4,594 | | | (32)% | |

| 非公認會計準則調整/預估非公認會計準則調整(不包括與交易相關的攤銷)(a) (b) (c) (d) (e) (f) (g) | | 102 | | | 184 | | | | | | 388 | | | (1,159) | | | | |

| 與交易相關的攤銷 | | 274 | | | 280 | | | | | | 824 | | | 687 | | | | |

| 資產剝離 | | — | | | 1 | | | | | | — | | | (14) | | | | |

| 調整後的營業利潤/非公認會計準則預計調整後的營業利潤* | | $ | 1,450 | | | $ | 1,318 | | | 10% | | | $ | 4,342 | | | $ | 4,108 | | | 6% | |

| | | | | | | | | | | | | | | |

其他收入,淨/預估其他收入,淨額

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| (未經審計) | | 三個月 | | | 九個月 | |

| | 2023 | | 2022 | | % 變化 | | | 2023 | | 2022 | | % 變化 | |

| | | | | | | | | | | | | | |

| 其他收入,淨額/預估其他收入,淨額* | | $ | (5) | | | $ | (37) | | | 87% | | | $ | (5) | | | $ | (83) | | | 94% | |

| 其他收入,淨額/預估其他收入,淨額* | | $ | (5) | | | $ | (37) | | | 87% | | | $ | (5) | | | $ | (83) | | | 94% | |

| | | | | | | | | | | | | | | |

利息支出、淨/調整後的利息支出、淨/非 GAAP Pro Forma 調整後的利息支出、淨額

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| (未經審計) | | 三個月 | | | 九個月 | |

| | 2023 | | 2022 | | % 變化 | | | 2023 | | 2022 | | % 變化 | |

| | | | | | | | | | | | | | |

| 利息支出,淨利息支出/預計利息支出,淨額* | | $ | 84 | | | $ | 71 | | | 18% | | | $ | 258 | | | $ | 283 | | | (9)% | |

| 非公認會計準則調整/Pro forma 非公認會計準則調整 (h) | | 7 | | | — | | | | | | 20 | | | (31) | | | | |

| | | | | | | | | | | | | | |

| 利息支出、淨/調整後的利息支出、淨/非公認會計準則調整後的利息支出,淨額* | | $ | 91 | | | $ | 71 | | | 28% | | | $ | 278 | | | $ | 252 | | | 10% | |

| | | | | | | | | | | | | | | |

調整後的所得税準備金/Non-GAAP Proforma 調整後的所得税準備金

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| (未經審計) | | 三個月 | | | 九個月 | |

| | 2023 | | 2022 | | % 變化 | | | 2023 | | 2022 | | % 變化 | |

| | | | | | | | | | | | | | |

| 所得税準備金/暫定所得税準備金* | | $ | 181 | | | $ | 145 | | | 25% | | | $ | 628 | | | $ | 1,074 | | | (42)% | |

| 預計非公認會計準則調整 (a) (b) (c) (d) (e) (f) (g) (h) (i) (j) | | 23 | | | 49 | | | | | | 10 | | | (426) | | | | |

| 與交易相關的攤銷 | | 66 | | | 64 | | | | | | 198 | | | 157 | | | | |

| 資產剝離 | | — | | | — | | | | | | — | | | (4) | | | | |

| 調整後的所得税準備金/非公認會計準則預計調整後的所得税準備金* | | $ | 270 | | | $ | 259 | | | 4% | | | $ | 836 | | | $ | 802 | | | 4% | |

| | | | | | | | | | | | | | | |

調整後的有效税率/Non-GAAP Proforma 調整後的有效税率

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| (未經審計) | | 三個月 | | | 九個月 | |

| | 2023 | | 2022 | | % 變化 | | | 2023 | | 2022 | | % 變化 | |

| | | | | | | | | | | | | | |

| 調整後的營業利潤/非公認會計準則預計調整後的營業利潤* | | $ | 1,450 | | | $ | 1,318 | | | 10% | | | $ | 4,342 | | | $ | 4,108 | | | 6% | |

| 其他收入,淨額/預估其他收入,淨額* | | (5) | | | (37) | | | | | | (5) | | | (83) | | | | |

| 利息支出、淨/調整後的利息支出、淨/非公認會計準則調整後的利息支出,淨額* | | 91 | | | 71 | | | | | | 278 | | | 252 | | | | |

| 所得税前調整後收入/Non-GAAP proforma 調整後所得税前收入* | | $ | 1,364 | | | $ | 1,283 | | | 6% | | | $ | 4,069 | | | $ | 3,938 | | | 3% | |

| 調整後的所得税準備金/非公認會計準則預計調整後的所得税準備金* | | $ | 270 | | | $ | 259 | | | | | | $ | 836 | | | $ | 802 | | | | |

調整後的有效税率/Non-GAAP proforma 調整後的有效税率 1 * | | 19.8 | % | | 20.2 | % | | | | | 20.6 | % | | 20.4 | % | ` | | |

| | | | | | | | | | | | | | | |

1 調整後的有效税率的計算方法是將所得税準備金除以調整後的税前收入,其中包括來自未合併子公司的收入。截至2023年9月30日和2022年9月30日的三個月,不包括來自未合併子公司的收入的調整後有效税率分別為20.1%和20.5%。截至2023年9月30日和2022年9月30日的九個月中,不包括來自未合併子公司的收入的調整後有效税率分別為20.9%和20.7%。

歸屬於非控股權益的調整後淨收益/非公認會計準則預計歸屬於非控股權益的調整後淨收益

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| (未經審計) | | 三個月 | | | 九個月 | |

| | 2023 | | 2022 | | % 變化 | | | 2023 | | 2022 | | % 變化 | |

| | | | | | | | | | | | | | |

| 歸屬於非控股權益的淨收益/歸屬於非控股權益的預計淨收益* | | $ | 72 | | | $ | 70 | | | 3% | | | $ | 202 | | | $ | 213 | | | (5)% | |

| 非公認會計準則調整 (k) | | — | | | (14) | | | | | | — | | | (14) | | | | |

| 歸屬於非控股權益的調整後淨收益/非公認會計準則預計歸屬於非控股權益的調整後淨收益* | | $ | 72 | | | $ | 56 | | | 29% | | | $ | 202 | | | $ | 199 | | | 1% | |

| | | | | | | | | | | | | | | |

歸屬於SPGI的調整後淨收益和攤薄後每股收益/Non-GAAP Pro Forma 歸屬於SPGI和攤薄後每股收益的調整後淨收益

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| (未經審計) | | 2023 | | | 2022 | | | % 變化 | |

| | 歸屬於SPGI的淨收益 | | 攤薄後每股 | | | 歸屬於SPGI的淨收益 | | 攤薄後每股 | | | 歸屬於SPGI的淨收益 | | 攤薄後每股 | |

| | | | | | | | | | | | | | | |

| | 三個月 | | | | | | |

| 已報告 | | $ | 742 | | | $ | 2.33 | | | | $ | 608 | | | $ | 1.84 | | | | 22% | | 27% | |

| 非公認會計準則調整 | | 71 | | | 0.22 | | | | 144 | | | 0.44 | | | | | | | |

| 與交易相關的攤銷 | | 208 | | | 0.65 | | | | 216 | | | 0.65 | | | | | | | |

| 資產剝離 | | — | | | — | | | | 1 | | | — | | | | | | | |

| 調整後 | | $ | 1,022 | | | $ | 3.21 | | | | $ | 968 | | | $ | 2.93 | | | | 6% | | 10% | |

| | | | | | | | | | | | | | | | |

| | 九個月 | | | | | | |

| 已舉報/暫定格式* | | $ | 2,047 | | | $ | 6.40 | | | | $ | 3,110 | | | $ | 9.14 | | | | (34)% | | (30)% | |

| 調整後的非公認會計準則調整/預計非公認會計準則調整 | | 358 | | | 1.12 | | | | (691) | | | (2.03) | | | | | | | |

| 調整後的交易相關攤銷/與交易相關的預估攤銷 | | 626 | | | 1.96 | | | | 530 | | | 1.56 | | | | | | | |

| 資產剝離 | | — | | | — | | | | (10) | | | 0.04 | | | | | | | |

| 調整後/非公認會計準則預估值調整後* | | $ | 3,031 | | | $ | 9.47 | | | | $ | 2,938 | | | $ | 8.63 | | | | 3% | | 10% | |

| | | | | | | | | | | | | | | |

N/M-表示等於或超過 100% 或無意義的變化

*-截至2022年9月30日的九個月包括非公認會計準則的預估調整指標。有關預估與非公認會計準則的調整後對賬表,請參閲2023年11月2日提供的8-K表最新報告的附錄99.2。

注-由於四捨五入,列出的總數可能與之和不符。

注-截至2023年9月30日的三個月,市場情報、評級、商品洞察、流動性和指數的調整後營業利潤率分別為33%、57%、48%、42%和69%。截至2023年9月30日的三個月,公司調整後的營業利潤率為47%。截至2023年9月30日的九個月,市場情報、評級、商品洞察、流動性、指數和工程解決方案的調整後營業利潤率分別為33%、58%、47%、41%、70%和15%。截至2023年9月30日的九個月中,公司調整後的營業利潤率為46%。調整後的營業利潤率計算為調整後的營業利潤除以調整後的收入。

(a) 截至2023年9月30日的三個月和九個月分別包括1,900萬美元(税後1,400萬美元)和4,100萬美元(税後3100萬美元)的員工遣散費,分別為1,100萬美元(税後800萬美元)和3,600萬美元(税後2,700萬美元)的IHS Markit合併成本,以及100萬美元(税後不到100萬美元)的資產註銷。截至2023年9月30日的九個月包括處置收益4,600萬美元(税後3,400萬美元)和500萬美元(税後400萬美元)的資產減值。截至2022年9月30日的三個月和九個月分別包括1,700萬美元(税後1,300萬美元)的處置虧損和18億美元(税後14億美元)的處置收益,分別為1,300萬美元(税後1,000萬美元)和4,400萬美元(税後3,400萬美元)的員工遣散費,600萬美元(税後500萬美元)和2100萬美元(1,600萬美元)的IHS Markit合併成本分別為100萬美元(税後100萬美元)和收購相關成本分別為100萬美元(税後100萬美元)和200萬美元(税後200萬美元)。

(b) 截至2023年9月30日的三個月和九個月分別包括200萬美元(税後200萬美元)和800萬美元(税後600萬美元)的員工遣散費。截至2022年9月30日的三個月和九個月分別包括200萬美元(税後100萬美元)和1,400萬美元(税後1,100萬美元)的員工遣散費。

(c) 截至2023年9月30日的三個月和九個月分別包括IHS Markit合併成本800萬美元(税後600萬美元)和2,800萬美元(税後2100萬美元),以及700萬美元(税後600萬美元)和2,300萬美元(税後1,700萬美元)的員工遣散費。截至2022年9月30日的三個月和九個月分別包括1,400萬美元(税後1,100萬美元)和3,800萬美元(税後2,900萬美元)的員工遣散費,以及分別為1000萬美元(税後800萬美元)和1,600萬美元(税後1200萬美元)的IHS Markit合併成本。

(d) 截至2023年9月30日的三個月和九個月分別包括300萬美元(税後200萬美元)和600萬美元(税後500萬美元)的員工遣散費,分別為100萬美元(税後不到100萬美元)和200萬美元(税後100萬美元)的IHS Markit合併成本,以及分別為100萬美元(税後100萬美元)和200萬美元(税後200萬美元)的收購相關成本。截至2022年9月30日的三個月和九個月分別包括1,900萬美元(税後1,900萬美元)和1,500萬美元(税後1,600萬美元)的收購相關收益,以及分別為100萬美元(税後100萬美元)和300萬美元(税後200萬美元)的員工遣散費。截至2022年9月30日的九個月中,包括IHS Markit的100萬美元(税後100萬美元)的合併成本。

(e) 截至2023年9月30日的三個月和九個月分別包括100萬美元(税後100萬美元)和400萬美元(税後300萬美元)的員工遣散費,以及100萬美元(税後100萬美元)和300萬美元(税後200萬美元)的IHS Markit合併成本。截至2023年9月30日的九個月包括400萬美元(税後300萬美元)的處置收益。截至2022年9月30日的三個月和九個月分別包括1,400萬美元(税後1200萬美元)和5200萬美元(税後4,300萬美元)的處置收益,分別為100萬美元(税後不到100萬美元)和400萬美元(税後300萬美元)的員工遣散費,以及100萬美元(税後100萬美元)的IHS Markit合併成本。

(f) 截至2023年5月2日,我們完成了工程解決方案的銷售,截至該日期的業績已包括在內。截至2022年9月30日的三個月和九個月分別包括200萬美元(税後200萬美元)和400萬美元(税後400萬美元)的員工遣散費。

(g) 截至2023年9月30日的三個月和九個月分別包括IHS Markit合併成本3,700萬美元(税後2,800萬美元)和1.04億美元(税後7800萬美元)、600萬美元(税後500萬美元)和2000萬美元(税後1,500萬美元)的員工遣散費,分別為300萬美元(税後200萬美元)和1,900萬美元(税後1,400萬美元),收購相關成本分別為100萬美元(税後100萬美元)和300萬美元(税後200萬美元)。截至2023年9月30日的九個月中,包括1.2億美元(税後1.86億美元)的處置虧損和1,500萬美元(税後1,100萬美元)的租賃減值。截至2022年9月30日的三個月和九個月分別包括1.27億美元(税後9500萬美元)和4.83億美元(税後3.84億美元)的IHS Markit合併成本,2,300萬美元(税後1700萬美元)和8,700萬美元(税後6700萬美元)的員工遣散費,1000萬美元(税後1,000萬美元)的收購收益,900萬美元(700萬美元)的資產減值税後)和收購相關成本分別為100萬美元(税後100萬美元)和700萬美元(税後300萬美元)。截至2022年9月30日的九個月包括標普基金會2億美元(税後1.51億美元)的撥款、500萬美元的租賃減值(税後300萬美元)和300萬美元(税後300萬美元)的資產註銷。

(h) 截至2023年9月30日的三個月和九個月分別包括700萬美元(税後500萬美元)和2000萬美元(税後1,500萬美元)的保費攤銷收益。

(i) 截至2022年9月30日的三個月和九個月分別包括清償債務的收益400萬美元(税後300萬美元)和債務清償虧損1,500萬美元(税後1,100萬美元)。

(j) 截至2023年9月30日的九個月包括與處置相關的1,600萬美元税收優惠。截至2022年9月30日的九個月包括與處置收益相關的1.57億美元税收支出,截至2022年9月30日的三個月和九個月分別包括200萬美元的税收優惠和1000萬美元的税收支出,這是由於GAAP的年化有效税率差異造成的。

(k) 截至2022年9月30日的三個月和九個月中,包括一項與合資夥伴處置L100指數收益中所佔的部分相關的調整,該部分是向晨星出售LCD的一部分。

標普全球

調整後的費用

截至 2023 年 9 月 30 日和 2022 年 9 月 30 日的三個月

(百萬美元)

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| (未經審計) | | 三個月 |

| | | 2023 | | 2022 | | % 變化 | |

| | | | | | | | |

| 市場情報 | 開支 | | $ | 904 | | | $ | 842 | | | 7% | |

| 非公認會計準則調整 (a) | | (31) | | | (36) | | | | |

| 與交易相關的攤銷 | | (140) | | | (134) | | | | |

| | | | | | | |

| 調整後的費用 | | $ | 733 | | | $ | 672 | | | 9% | |

| | | | | | | | |

| | | | | | | | |

| 收視率 | 開支 | | 360 | | | 304 | | | 18% | |

| 非公認會計準則調整 (b) | | (3) | | | (2) | | | | |

| 與交易相關的攤銷 | | (2) | | | (2) | | | | |

| 調整後的費用 | | $ | 355 | | | $ | 300 | | | 18% | |

| | | | | | | | |

| | | | | | | | |

| 大宗商品見解 | 開支 | | $ | 295 | | | $ | 291 | | | 1% | |

| 非公認會計準則調整 (c) | | (15) | | | (25) | | | | |

| 與交易相關的攤銷 | | (33) | | | (32) | | | | |

| | | | | | | |

| 調整後的費用 | | $ | 247 | | | $ | 234 | | | 6% | |

| | | | | | | | |

| | | | | | | | |

| 流動性 | 開支 | | 299 | | | 256 | | | 17% | |

| 非公認會計準則調整 (d) | | (4) | | | 19 | | | | |

| 與交易相關的攤銷 | | (76) | | | (76) | | | | |

| 調整後的費用 | | $ | 219 | | | $ | 200 | | | 10% | |

| | | | | | | | |

| | | | | | | | |

| 指數 | 開支 | | 119 | | | 95 | | | 25% | |

| 非公認會計準則調整 (e) | | (2) | | | 13 | | | | |

| 與交易相關的攤銷 | | (9) | | | (9) | | | | |

| 調整後的費用 | | $ | 108 | | | $ | 100 | | | 9% | |

| | | | | | | | |

| | | | | | | | |

| 工程解決方案 | 開支 | | — | | | 94 | | | N/M | |

| 非公認會計準則調整 (f) | | — | | | (2) | | | | |

| 與交易相關的攤銷 | | — | | | (14) | | | | |

| 調整後的費用 | | $ | — | | | $ | 78 | | | N/M | |

| | | | | | | | |

| | | | | | | | |

| 公司未分配費用 | 公司未分配費用 | | 87 | | | 175 | | | (50)% | |

| 非公認會計準則調整 (g) | | (47) | | | (150) | | | | |

| | | | | | | |

| 調整後的公司未分配費用 | | $ | 39 | | | $ | 24 | | | 67% | |

| | | | | | | | |

| | | | | | | | | | | | | | | | | | | | | | | | | | |

| (未經審計) | | 三個月 |

| | | 2023 | | 2022 | | % 變化 | |

| | | | | | | | |

| 未合併子公司收益淨值 | 未合併子公司收益淨值 | | (8) | | | (6) | | | (29)% | |

| 與交易相關的攤銷 | | (14) | | | (13) | | | | |

| 未合併子公司的調整後收益權益 | | $ | (22) | | | $ | (19) | | | (12)% | |

| | | | | | | | |

| | | | | | | | |

| Total SPGI | 開支 | | $ | 2,010 | | | $ | 2,008 | | | —% | |

| 非公認會計準則調整 (a) (b) (c) (d) (e) (f) (g) | | (102) | | | (184) | | | | |

| 與交易相關的攤銷 | | (274) | | | (280) | | | | |

| 資產剝離 | | — | | | — | | | | |

| 調整後的費用 | | $ | 1,634 | | | $ | 1,545 | | | 6% | |

| | | | | | | | |

N/M-表示等於或超過 100% 或無意義的變化

注-由於四捨五入,列出的總數可能與之和不符。

(a) 截至2023年9月30日的三個月包括1,900萬美元(税後1,400萬美元)的員工遣散費、1,100萬美元(税後800萬美元)的IHS Markit合併成本和100萬美元(税後不到100萬美元)的資產註銷。截至2022年9月30日的三個月包括處置虧損1,700萬美元(税後1,300萬美元)、1,300萬美元(税後1,000萬美元)的員工遣散費、600萬美元(税後500萬美元)的IHS Markit合併成本以及100萬美元(税後100萬美元)的收購相關成本。

(b) 截至2023年9月30日的三個月包括200萬美元(税後200萬美元)的員工遣散費。截至2022年9月30日的三個月包括200萬美元(税後100萬美元)的員工遣散費。

(c) 截至2023年9月30日的三個月包括800萬美元(税後600萬美元)的IHS Markit合併成本和700萬美元(税後600萬美元)的員工遣散費。截至2022年9月30日的三個月中,包括1,400萬美元(税後1,100萬美元)的員工遣散費和1000萬美元(税後800萬美元)的IHS Markit合併成本。

(d) 截至2023年9月30日的三個月包括300萬美元(税後200萬美元)的員工遣散費、100萬美元(税後不到100萬美元)的IHS Markit合併成本以及100萬美元(税後100萬美元)的收購相關成本。截至2022年9月30日的三個月包括1900萬美元(税後1,900萬美元)的收購相關福利和100萬美元(税後100萬美元)的員工遣散費。

(e) 截至2023年9月30日的三個月包括100萬美元(税後100萬美元)的員工遣散費和100萬美元(税後100萬美元)的IHS Markit合併成本。截至2022年9月30日的三個月包括1,400萬美元(税後1200萬美元)的處置收益、100萬美元(税後不到100萬美元)的員工遣散費,以及100萬美元(税後100萬美元)的IHS Markit合併成本。

(f) 截至2023年5月2日,我們完成了工程解決方案的銷售,截至該日期的業績已包括在內。截至2022年9月30日的三個月包括200萬美元(税後200萬美元)的員工遣散費。

(g) 截至2023年9月30日的三個月包括IHS Markit合併成本3,700萬美元(税後2,800萬美元)、600萬美元的員工遣散費(税後500萬美元)、300萬美元的處置相關成本(税後200萬美元)和100萬美元(税後100萬美元)的收購相關成本。截至2022年9月30日的三個月包括1.27億美元(税後9500萬美元)的IHS Markit合併成本、2,300萬美元(税後1,700萬美元)的員工遣散費、1000萬美元的收購收益(税後1,000萬美元)、900萬美元(税後700萬美元)的資產減值以及100萬美元(税後100萬美元)的收購相關成本。

標普全球

收入信息

截至2023年9月30日和2022年9月30日的三個月和九個月

(百萬美元)

按類型劃分的收入/調整後收入/非公認會計準則預估調整後收入

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| (未經審計) | 三個月 |

| | 訂閲 (a) | | | 非訂閲/

交易 (b) | | | 非交易 (c) | |

| | 2023 | | 2022 | | % 變化 | | | 2023 | | 2022 | | % 變化 | | | 2023 | | 2022 | | % 變化 | |

| | | | | | | | | | | | | | | | | | | | | |

| 市場情報 | | $ | 932 | | | $ | 862 | | | 8% | | | $ | 42 | | | $ | 40 | | | 4% | | | $ | — | | | $ | — | | | N/M | |

| 收視率 | | — | | | — | | | N/M | | | 326 | | | 244 | | | 34% | | | 493 | | | 437 | | | 13% | |

| 大宗商品見解 | | 432 | | | 394 | | | 10% | | | 26 | | | 21 | | | 23% | | | — | | | — | | | N/M | |

| 流動性 | | 296 | | | 269 | | | 11% | | | 83 | | | 77 | | | 7% | | | — | | | — | | | N/M | |

| 指數 | | 70 | | | 69 | | | 2% | | | — | | | — | | | N/M | | | — | | | — | | | N/M | |

| 工程解決方案 | | — | | | 89 | | | N/M | | | — | | | 6 | | | N/M | | | — | | | — | | | N/M | |

| 分段間消除 | | — | | | — | | | N/M | | | — | | | — | | | N/M | | | (46) | | | (43) | | | (7)% | |

| 收入/調整後收入 | | $ | 1,730 | | | $ | 1,683 | | | 3% | | | $ | 477 | | | $ | 388 | | | 23% | | | $ | 447 | | | $ | 394 | | | 13% | |

| | | | | | | | | | | | | | | | | | | | | |

| | 資產掛鈎費用 (d) | | | 基於銷售使用情況

特許權使用費 (e) | | | 循環變量 (f) | |

| | 2023 | | 2022 | | % 變化 | | | 2023 | | 2022 | | % 變化 | | | 2023 | | 2022 | | % 變化 | |

| | | | | | | | | | | | | | | | | | | | | |

| 市場情報 | | $ | — | | | $ | — | | | N/M | | | $ | — | | | $ | — | | | N/M | | | $ | 125 | | | $ | 115 | | | 8% | |

| 收視率 | | — | | | — | | | N/M | | | — | | | — | | | N/M | | | — | | | — | | | N/M | |

| 大宗商品見解 | | — | | | — | | | N/M | | | 21 | | | 17 | | | 29% | | | — | | | — | | | N/M | |

| 流動性 | | — | | | — | | | N/M | | | — | | | — | | | N/M | | | — | | | — | | | N/M | |

| 指數 | | 218 | | | 210 | | | 4% | | | 66 | | | 55 | | | 18% | | | — | | | — | | | N/M | |

| 工程解決方案 | | — | | | — | | | N/M | | | — | | | — | | | N/M | | | — | | | — | | | N/M | |

| | | | | | | | | | | | | | | | | | | | | |

| 收入/調整後收入 | | $ | 218 | | | $ | 210 | | | 4% | | | $ | 87 | | | $ | 72 | | | 21% | | | $ | 125 | | | $ | 115 | | | 8% | |

| | | | | | | | | | | | | | | | | | | | | |

| 九個月 |

| | 訂閲 (a) | | | 非訂閲/

交易 (b) | | | 非交易 (c) | |

| | 2023 | | 2022 | | % 變化 | | | 2023 | | 2022 | | % 變化 | | | 2023 | | 2022 | | % 變化 | |

| | | | | | | | | | | | | | | | | | | | | |

| 市場情報 | | $ | 2,732 | | | $ | 2,566 | | | 6% | | | $ | 137 | | | $ | 132 | | | 4% | | | $ | — | | | $ | — | | | N/M | |

| 收視率 | | — | | | — | | | N/M | | | 1,088 | | | 992 | | | 10% | | | 1,406 | | | 1,353 | | | 4% | |

| 大宗商品見解 | | 1,261 | | | 1,165 | | | 8% | | | 130 | | | 109 | | | 19% | | | — | | | — | | | N/M | |

| 流動性 | | 870 | | | 785 | | | 11% | | | 237 | | | 221 | | | 7% | | | — | | | — | | | N/M | |

| 指數 | | 206 | | | 206 | | | —% | | | — | | | — | | | N/M | | | — | | | — | | | N/M | |

| 工程解決方案 | | 125 | | | 268 | | | (53)% | | | 8 | | | 22 | | | (65)% | | | — | | | — | | | N/M | |

| 分段間消除 | | — | | | — | | | N/M | | | — | | | — | | | N/M | | | (130) | | | (127) | | | (2)% | |

| 收入/非公認會計準則預計調整後收入* | | $ | 5,194 | | | $ | 4,990 | | | 4% | | | $ | 1,600 | | | $ | 1,476 | | | 8% | | | $ | 1,276 | | | $ | 1,226 | | | 4% | |

| | | | | | | | | | | | | | | | | | | | | |

| | 資產掛鈎費用 (d) | | | 基於銷售使用情況

特許權使用費 (e) | | | 循環變量 (f) | |

| | 2023 | | 2022 | | % 變化 | | | 2023 | | 2022 | | % 變化 | | | 2023 | | 2022 | | % 變化 | |

| | | | | | | | | | | | | | | | | | | | | |

| 市場情報 | | $ | — | | | $ | — | | | N/M | | | $ | — | | | $ | — | | | N/M | | | $ | 380 | | | $ | 358 | | | 6% | |

| 收視率 | | — | | | — | | | N/M | | | — | | | — | | | N/M | | | — | | | — | | | N/M | |

| 大宗商品見解 | | — | | | — | | | N/M | | | 59 | | | 50 | | | 16% | | | — | | | — | | | N/M | |

| 流動性 | | — | | | — | | | N/M | | | — | | | — | | | N/M | | | — | | | — | | | N/M | |

| 指數 | | 638 | | | 642 | | | (1)% | | | 198 | | | 163 | | | 22% | | | — | | | — | | | N/M | |

| 工程解決方案 | | — | | | — | | | N/M | | | — | | | — | | | N/M | | | — | | | — | | | N/M | |

| | | | | | | | | | | | | | | | | | | | | |

| 收入/非公認會計準則預計調整後收入* | | $ | 638 | | | $ | 642 | | | (1)% | | | $ | 257 | | | $ | 213 | | | 20% | | | $ | 380 | | | $ | 358 | | | 6% | |

| | | | | | | | | | | | | | | | | | | | | |

N/M-表示等於或超過 100% 或無意義的變化

注-由於四捨五入,列出的總數可能與之和不符。

*-截至2022年9月30日的九個月包括非公認會計準則的預估調整指標。有關預估與非公認會計準則的調整後對賬表,請參閲2023年11月2日提供的8-K表最新報告的附錄99.2。

(a) 訂閲收入主要來自通過供稿和網絡渠道分發數據、估值服務、分析、第三方研究和信用評級相關信息、市場數據和市場見解以及其他信息產品和軟件期限許可證以及Mobility的核心信息產品。

(b) 非訂閲/交易收入主要與公開發行債務的評級和銀行貸款評級有關。

(c) 非交易收入主要與信用評級監督、基於客户關係的定價計劃的年費、實體信用評級的費用以及CRISIL的全球研究和分析有關。非交易收入還包括向Market Intelligence收取的細分市場間收入扣除,以獲得使用和分發評級開發的內容和數據的權利。

(d) 資產掛鈎費用主要與基於交易所交易基金、共同基金和保險產品基礎資產的費用有關。

(e) 基於銷售使用情況的特許權使用費收入主要與交易所交易衍生品的交易費用以及向商品交易所許可其專有市場價格數據和價格評估有關。

(f) 經常性可變收入代表服務合同的收入,這些合同規定了根據處理的交易數量、管理的資產或估值頭寸數量等因素收取的費用。

標普全球

非公認會計準則財務信息

截至2023年9月30日和2022年9月30日的三個月和九個月

(百萬美元)

自由現金流的計算和調整後/非公認會計準則的估計

自由現金流(不包括某些項目)

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| (未經審計) | | 三個月 | | | 九個月 | |

| | 2023 | | 2022 | | | 2023 | | 2022 | |

| 經營活動提供的現金 | | $ | 1,013 | | | $ | 814 | | | | $ | 2,376 | | | $ | 1,490 | | |

| 資本支出 | | (36) | | | (21) | | | | (95) | | | (61) | | |

| 向非控股權益持有人進行分配 | | (71) | | | (71) | | | | (211) | | | (197) | | |

| 自由現金流 | | $ | 906 | | | $ | 722 | | | | $ | 2,070 | | | $ | 1,232 | | |

| IHS Markit 合併成本 | | 146 | | | 65 | | | | 403 | | | 550 | | |

| 出售資產剝離所得税 | | 60 | | | 178 | | | | 169 | | | 528 | | |

| 與處置相關的成本 | | — | | | — | | | | 40 | | | — | | |

| 標準普爾基金會撥款 | | — | | | — | | | | — | | | 200 | | |

| 債務融資衍生品 | | — | | | — | | | | — | | | 85 | | |

| IHS Markit 收購前的運營現金流出 | | — | | | — | | | | — | | | (15) | | |

| 俄羅斯停賽費用 | | — | | | — | | | | — | | | 10 | | |

| 調整後/非公認會計準則預計調整後的自由現金流,不包括某些項目 | | $ | 1,112 | | | $ | 965 | | | | $ | 2,682 | | | $ | 2,590 | | |

| | | | | | | | | | | |

標普全球

非公認會計準則指南

2023 年非公認會計準則指南的對賬

| | | | | | | | | | | | | | | | | |

| (未經審計) | | | |

| | | 低 | | 高 | |

| GAAP 攤薄後每股 | | $ | 8.80 | | | $ | 8.90 | | |

| 與交易相關的攤銷 | | 2.63 | | | 2.63 | | |

| IHS Markit 合併成本 | | 0.56 | | | 0.56 | | |

| | | | | |

| 處置損失 | | 0.17 | | | 0.17 | | |

| | | | | |

| 税率 | | 0.34 | | | 0.34 | | |

| | | | | |

| | | | | |

| 非公認會計準則調整後的攤薄每股收益 | | $ | 12.50 | | | $ | 12.60 | | |

| | | | | |