| : TLGY 投資者演講/2023 年 10 月用可行的綠色 可生物降解解決方案徹底改變 全球 塑料市場 |

| 投資者簡報/2023年10月 2 免責聲明 本演示文稿是在對TLGY收購公司(“TLGY”)和Verde Bioresins, Inc. (“Verde”)之間的擬議業務合併(“擬議交易”)進行評估時編寫的。 本演示文稿的目的不在於包含評估可能的交易所需的所有信息。本演示文稿無意構成收款人任何投資決策的基礎, 也不構成投資、税務或法律建議。TLGY或Verde或其各自的任何關聯公司、董事、高級職員、僱員或顧問或任何 其他人對本演示文稿中的信息或在 評估可能的交易的過程中向任何一方傳送或以其他方式提供的任何其他書面、口頭或其他通信的準確性不作任何明示或暗示的陳述或保證,也不對準確性承擔任何責任或責任或其充分性或任何錯誤、遺漏或與之相關的錯誤陳述、疏忽或其他陳述。 因此,TLGY或Verde或其各自的任何關聯公司、董事、高級職員、僱員或顧問或任何其他人均不對任何 個人因依賴本演示文稿中的任何陳述或遺漏而遭受的任何直接、間接或後果性損失或損害承擔責任,並且明確免除任何此類責任。 前瞻性信息 本演示文稿和隨附的口頭陳述包含聯邦證券法所指的與擬議交易有關的前瞻性陳述,除本演示文稿中包含的歷史事實陳述以外的任何陳述 都可能被視為前瞻性陳述。這些前瞻性陳述包括期望、信念、意圖、 計劃、有關佛得角和擬議交易的前景、財務業績或戰略以及TLGY或Verde各自管理團隊持有的未來、擬議交易的預期收益和預期 時機、佛得角的未來財務狀況和業績以及擬議交易的預期財務影響(包括未來收入、預計企業價值和現金 餘額),收盤的滿意度擬議交易的條件、與擬議交易相關的融資交易(如果有)、TLGY股東和產品和 市場的贖回水平以及佛得角的預期未來表現和市場機會。這些前瞻性陳述通常用 “預期”、“相信”、“可以”、“預期”、“估計”、“未來”、“意圖”、 “可能”、“可能”、“戰略”、“機會”、“計劃”、“項目”、“可能”、“潛力”、“項目”、“預測”、“規模”、“表示”、“估值”、“應該””、“將”、“將”、“將是”、“將繼續”、“很可能會產生” 以及類似的 表達,但是缺少這些詞並不意味着陳述不具有前瞻性。 這些前瞻性陳述基於管理層當前的預期和實際業績,由於風險和不確定性,未來事件可能存在重大差異,包括但不限於本演示文稿其他地方在 “風險因素” 標題下列出的風險和不確定性。收件人應仔細考慮TLGY就擬議交易提交的S-4表格(“S-4表格”)的註冊聲明 的 “風險因素” 部分中描述的其他風險和不確定性,以及TLGY不時向美國證券交易委員會(“SEC”)提交或將要提交的其他文件。這些 文件確定並解決了其他重要的風險和不確定性,這些風險和不確定性可能導致實際事件和結果與前瞻性陳述中包含的風險和結果存在重大差異。提醒收件人不要過分依賴前瞻性陳述,前瞻性陳述僅代表截至本演示文稿發表之日。除非法律要求,否則Verde和TLGY均不承擔任何義務更新這些前瞻性 聲明中包含的信息,無論是由於新信息、未來事件還是其他原因。Verde和TLGY都沒有保證Verde或TLGY或合併後的公司將實現其 的預期。參加或接收本演示文稿,即表示您承認您將全權負責自己對市場和我們的市場地位的評估,並且您將進行自己的分析 ,並全權負責對業務的潛在未來表現形成自己的看法。 本演示文稿中提供的任何財務預測或類似的前瞻性信息均代表佛得角管理層根據各種假設對未來業績的當前估計,這些假設可能是正確的,也可能不是 被證明是正確的。佛得角的獨立註冊會計師事務所沒有對任何預測或類似的前瞻性信息進行審計、審查、彙編或執行任何程序 ,因此他們沒有就此發表意見或提供任何其他形式的保證。不應將任何預測或類似的前瞻性信息視為未來業績的必然指示性 。任何預測或類似的前瞻性信息所依據的假設和估計本質上是不確定的,並且會受到各種重大的商業、經濟和 競爭風險的影響,這些風險可能導致實際業績與此類預測或類似的前瞻性信息中包含的結果存在重大差異。因此,無法保證會實現任何預測或類似的 前瞻性信息。此外,行業專家可能不同意這些假設以及管理層對佛得角市場和前景的看法。 雖然本演示文稿中包含的信息被認為是準確的,但對於本演示文稿中包含的任何預測、估計、預測、分析或前瞻性陳述的成就、合理性、完整性、準確性,不作任何明示或暗示的陳述或保證,也不應 依賴,這些預測、估計、預測、分析或前瞻性陳述因其性質而可能導致實際結果或事件的許多風險、不確定性或假設與本演示文稿中表達或暗示的內容存在重大差異。只有在最終協議中作出並受該協議中可能規定的 限制和限制的特定陳述和保證才具有任何法律效力。接受本文即表示每位收件人同意,TLGY或Verde均不對任何人因依賴本演示文稿中的任何陳述或遺漏以及與之相關的其他信息而遭受的任何直接、間接、後果性 或任何其他損失或損害承擔責任, 明確免除任何此類責任。 |

| 投資者演示文稿/2023 年 10 月 3 免責聲明 某些假設 除非此處另有明確説明,否則與擬議交易有關的所有信息:(i) 假設TLGY股東沒有贖回與擬議交易相關的或預期的交易;(iii) 不假設未來行使或以其他方式生效的任何 PIPE 或其他融資;(iii) 不假設未來行使或以其他方式生效由 公眾投資者或TLGY的贊助商或Verde's持有的TLGY的未償還認股權證管理層或可能發行的與擬議交易有關的任何額外認股權證;(iv)假設將來不會再發行普通股作為與擬議交易相關的收益合併對價;以及(v)不使計劃在 擬議交易完成時或之後發行的未來股權獎勵生效。 行業和市場數據 此處包含的信息還包括市場研究公司等第三方提供的信息。TLGY、Verde或其各自的關聯公司以及向TLGY 或Verde提供信息的任何第三方(例如市場研究公司)均不保證任何信息的準確性、完整性、及時性或可用性。TLGY、Verde或其各自的關聯公司以及向TLGY或Verde提供信息 的任何第三方,例如市場研究公司,均不對任何錯誤或遺漏(疏忽或其他疏忽)負責,無論原因如何,也不論使用此類上下文所獲得的結果如何。TLGY、Verde 或 其各自的關聯公司均未提供任何明示或暗示的保證,包括但不限於對適銷性或適用於特定目的或用途的任何擔保,並且他們明確表示不對直接、間接、附帶、懲戒性、懲罰性、特殊或間接損失、成本、開支、律師費或損失(包括收入損失或利潤損失和機會成本)承擔任何責任或 責任) 與 此處信息的使用有關。 所有可生物降解和可堆肥聲明均基於第三方 ASTM D5511 和 D5338 的初步測試結果,這些結果可應要求提供。在加利福尼亞州,您不能聲稱產品的生物降解性。在加利福尼亞州 ,只有在通過 ASTM D6400 測試後,您才能聲稱產品可以在工業堆肥環境中進行堆肥,Verde 目前正在進行測試。樹脂測試結果將因應用和 相關成分而異。產品應單獨進行測試,生物降解性和可堆肥性將因配方和應用相關的產品厚度和密度等因素而有所不同。如需瞭解更多 信息,請參閲加州和美國聯邦貿易委員會綠色指南。 商標和知識產權 此處使用的 Verde、TLGY 或其各自關聯公司的所有商標、服務商標和商品名稱分別為 Verde、TLGY 的商標、服務商標或註冊商品名,如本文所述。此處提及的任何其他 產品、公司名稱或徽標均為其各自所有者的商標和/或知識產權,其使用不僅僅是為了也並不意味着與Verde、 TLGY的關係,或Verde或TLGY的認可或贊助。僅為方便起見,本演示文稿中提及的商標、服務商標和商品名稱可能沒有®、TM 或 SM 符號,但是 此類提法並不旨在以任何方式表明 Verde、TLGY 或適用的權利所有者不會在適用法律的最大範圍內主張其權利或適用許可人對這些 商標、服務商標和商品名稱的權利。 本演示文稿包含對屬於其他實體的商標和服務標誌的引用。僅為方便起見,本演示文稿中提及的商標和商品名稱可能不帶® 或™ 符號,但此類提法並不旨在以任何方式表示適用的許可方不會在適用法律允許的最大範圍內主張其對這些商標和商品名稱的權利。我們使用或展示其他公司的商品名稱、商標或服務標誌,無意暗示我們與任何其他公司有關係,或由任何其他公司認可或贊助。 非公認會計準則財務信息 本演示文稿中包含的某些財務信息和數據未經審計,不符合S-X法規。因此,此類信息不得包含在TLGY向美國證券交易委員會提交或提供的任何委託書/招股説明書或註冊聲明或其他報告或文件中,也不得進行調整,也可能以不同的方式呈現 。本 列報中包含的某些財務信息和數據,包括息税折舊攤銷前利潤,不是根據美國公認的會計原則(“GAAP”)編制的。TLGY和Verde認為,這些非公認會計準則財務信息是評估佛得角運營業績以及財務和運營決策的有用指標。您應該查看佛得角根據公認會計原則編制的經審計的財務報表,這些報表包含在 S-4表格中。 |

| 投資者簡報/2023年10月 4 免責聲明 其他信息及在哪裏可以找到 關於擬議交易,TLGY在S-4表格上向美國證券交易委員會提交了註冊聲明,其中包括與擬議交易相關的證券的初步招股説明書和關於股東大會的初步委託書,TLGY的股東將被要求對擬議交易進行表決。TLGY和Verde敦促投資者、 股東和其他感興趣的人在做出任何投票或投資決定之前,閲讀S-4表格,包括委託書/招股説明書、其任何修正案以及向美國證券交易委員會提交的任何其他文件,因為這些文件將包含有關擬議交易的重要信息。S-4表格宣佈生效後,TLGY將按記錄日期將最終委託書/招股説明書郵寄給 TLGY的股東,以便對擬議交易進行表決。TLGY的股東還可以通過向TLGY Acquisition Corporation提交申請,mail@tlgyacquisition.com,免費獲得此類文件的副本。這些文件一旦可用,也可以在美國證券交易委員會的網站www.sec.gov上免費獲得。 招標的參與者 TLGY及其董事和高級管理人員可能被視為與擬議交易相關的TLGY股東代理人招標的參與者。證券持有人可以通過閲讀TLGY於2021年12月3日向美國證券交易委員會提交的最終招股説明書以及向美國證券交易委員會提交的與擬議交易有關的代理人 聲明/招股説明書和其他相關材料,以獲得有關招標中TLGY某些執行官和董事的姓名、隸屬關係和利益的更多詳細信息 。與擬議交易相關的委託書/招股説明書發佈後,有關TLGY參與者在 招標中的利益的信息將在與擬議交易相關的委託書/招股説明書中列出,在某些情況下,這些信息可能與其股東的總體利益不同。這些 文件可以從上述來源免費獲得。Verde及其董事和執行官也可能被視為參與向TLGY 股東徵集與擬議交易有關的代理人。這些董事和執行官的名單以及有關他們在擬議交易中的權益的信息將包含在擬議交易的委託 聲明/招股説明書中。 不提供要約或招攬信息 不得將傳播本演示文稿或其任何部分內容視為TLGY或Verde或其任何關聯公司簽訂任何合同或以其他方式設定任何具有法律約束力的義務或承諾的任何形式的承諾。本演示文稿不構成或構成任何出售要約或邀請的一部分,也不構成任何收購TLGY或Verde任何權益的要約的一部分,也不得將其或其中的任何 部分或其分配事實構成與之相關的任何合同、承諾或投資決策的基礎或依據,也不構成有關TLGY或Verde權益的建議。美國或任何其他國家的證券委員會或監管機構均未以任何方式對本演示文稿或此處所含材料 的準確性或充分性發表意見。本演示文稿不是,在任何情況下都不得解釋為適用的證券法所定義的招股説明書、公開發行或發行備忘錄,也不應構成任何 合同的基礎。 |

| 投資者簡報/2023 年 10 月 5 塑料污染是 一個全球性問題 175 個國家4 認可 “結束塑料污染” 49億噸 在垃圾填埋場或 環境中處置的塑料1 2500萬噸 垃圾填埋或 焚燒2 1 1.歐洲零廢物:化學品回收的黃金時期,2019年 | 2.艾倫·麥克阿瑟基金會,《新紡織經濟:重新設計時尚的未來》,2017 | 3.W E 論壇,歐洲塑料 ,2021 年 | 4.聯合國:175個國家批准終結塑料污染,2022年 | 5.經合組織:由於廢物管理和回收不足,塑料污染持續增加,2022 年 4 億噸 散落在地球 地殼和海洋周圍3 塑料去了哪裏? 9% 被回收5 19% 被焚燒5 50% 最終進入垃圾填埋場5 22% 在不受控制的 垃圾場、露天坑燒傷 或陸地和水生 環境5 |

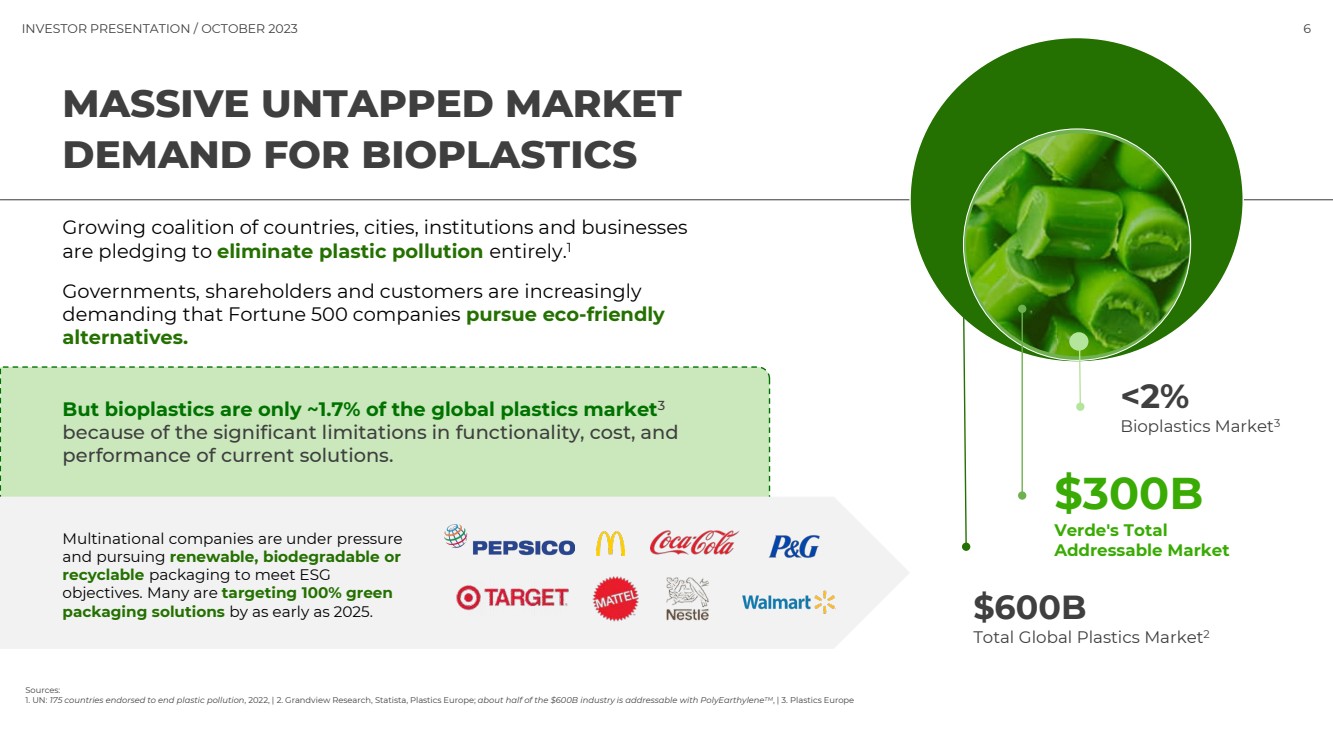

| 投資者簡報/2023 年 10 月 6 對生物塑料的巨大未開發市場 需求 但由於當前解決方案在功能、成本和 性能方面存在重大限制,生物塑料僅佔全球塑料市場的1.7%左右3。 來源: 1.聯合國:175個國家批准終結塑料污染,2022年,| 2.Grandview Research,Statista,Plastics Europe;在這個價值6000億美元的行業中,約有一半可以通過PolyearthylenetM來解決,| 3.歐洲塑料 6000億美元 全球塑料市場總額2 3000億美元 Verde's Total 潛在市場 |

| 投資者簡報/2023 年 10 月 7 日 VERDE BIORESINS AT GLANCE 2020 成立 • 一家提供全方位服務的生物塑料公司 專門使用其 專有的植物基聚乙烯™ 生物樹脂 (“PEL”) 生物樹脂 (“PEL”) • 最先進的研發 實驗室和製造設施 ,可生產高達5000萬個 每年 磅聚乙烯™ 在 2024 年下半年投資者演講中/2021 年 10 月 7 日富樂頓研發與製造 ,加利福尼亞州 |

| 投資者簡報/2023 年 10 月 8 日交易概述 • Verde Bioresins Inc.,專有生物聚合物樹脂的先驅。 • TLGY Acquisition Corp,一家深深紮根於私募股權和轉型運營的特殊目的收購公司。 • 為全球商業和產能擴張籌集資金。 概述 • 根據財務前景和公開估值估值,Pre-Money EV 為3.65億美元, 可能支持3億至7億美元之間的潛在估值區間。 估值1 • 6300萬美元預計現金:假設沒有進一步的贖回也沒有PIPE,假設沒有進一步的贖回也沒有 PIPE,7,800萬美元TLGY的信託現金減去高達1500萬美元的估計交易費用。 • 最低現金條件:1500 萬美元(終止權和一定的費用報銷 義務)。 • 不可拆卸認股權證:向非贖回股東授予5,750,000份公共認股權證。 • 不可拆卸的認股權證交易權2:有權以 5:1 的比例將其兑換成普通股 • 公眾股東、佛得角和保薦人之間的利益一致:重要的贊助商 和佛得角經濟與股票在5年內表現為35%的內部收益率和/或融資 掛鈎。 其他關鍵術語 1.估值基於參考的24財年和25財年收入和息税折舊攤銷前利潤倍數的行業同行評價,使用多個倍數,這支持3億至7億美元的潛在估值區間為3億至7億美元(見附錄1)。同行包括紐約證券交易所:DNMR、納斯達克:PCT 和納斯達克:ORGN | 2.我們打算向未在完成初始業務合併時贖回股份的 股東提供獲得可分配可贖回認股權證(如我們的首次公開募股招股説明書中所述)的選擇權,或者每五份此類可發行可贖回認股權證中就有一股普通股來代替每五份此類可發行可贖回認股權證。| 3. 假設TLGY公眾股東沒有贖回。(3.1) 公共股東所有權包括7,318,182股普通股,不包括11,500,000份可拆卸的公共認股權證和5,75萬份不可拆卸的公共認股權證。預計不可拆卸的公募認股權證持有人有權在收盤時按照 5:1 的認股權證單位轉換為普通股比率的5,750,000股。(3.2) 保薦人所有權不包括根據目標現金需求在收盤後4年內額外發放的275萬股普通股。(3.3) 如果合併後的公司股價在5年內達到35% ,Verde最多可額外獲得36,500,000股普通股以及保薦人額外獲得300萬股股票。 Verde 股價 10 美元已發行股票 (M) 3 50 Pro Forma 股票價值 4.96 億美元 現有淨負債- (-) 資產負債表淨現金 (63) Pro Forma 企業價值 4.33 億美元 估計來源和用途 來源 ($M) 信託持有的現金 78 Verde 股東權益展期 365 資金總來源 4.43 億美元 用途 ($M) 向佛得角發行的股權 365 估計交易費用 15 剩餘現金(資產負債表)63 資金使用總額4.43億美元 説明性預估估值(財後) |

| 投資者簡報/2023 年 10 月 9 日投資亮點 突破性技術帶來的先發優勢 — Verde 開發了一種專有的 生物樹脂聚乙烯™,Verde認為它有可能實現 一整套環境1和行業要求 ,能夠在市場上得到廣泛採用。 需求未得到滿足的龐大潛在市場—— 估計價值6000億美元的全球塑料市場承受着開發更環保的 解決方案的監管壓力,而生物塑料的市場滲透率估計仍低於2%。 強烈的客户興趣——Verde的解決方案有潛力解決塑料行業約50%1的需求,其應用範圍廣泛(即潛在的 潛在潛在市場高達3000億美元),這得益於與Vinmar的分銷合作伙伴關係和超過2.5億美元的潛在銷售渠道 。 確保原料供應的潛力 — 預計與 Braskem 的戰略供應商關係將確保 足夠的原料,使佛得角能夠在第一年和2.2年的大部分時間裏實現其 擴張計劃強勁的單位經濟和投資回報率——利潤率高 業務運營成本和資本支出低 預計將實現運營盈虧平衡,最早可能在 2.2 年初實現 獨一無二的認股權證 {預計 TLGY 的 br} 結構將為贖回壓力提供潛在的 制衡,同時具有 有可能為現有 股東創造高回報。 Verde熟練的管理團隊和TLGY的增值——Verde經驗豐富的管理團隊在TLGY在私募股權和運營領域的深厚根基的協助下, 有望推動可擴展的生產。TLGY的增值服務 包括深入的盡職調查和 有吸引力的交易條款,例如估值。 01 02 03 04 05 06 注意: 1.Grand View Research、專家訪談、Verde、TLGY 分析 2.第 1 年代表從 T 減去六個月 (T-6) 到 T 再加上六個月 (T+6) 的 12 個月期間,其中 T 是截止日期。例如,如果擬議交易於2023年12月31日完成,那麼第一年將在2023年7月1日至2024年6月30日之間。 |

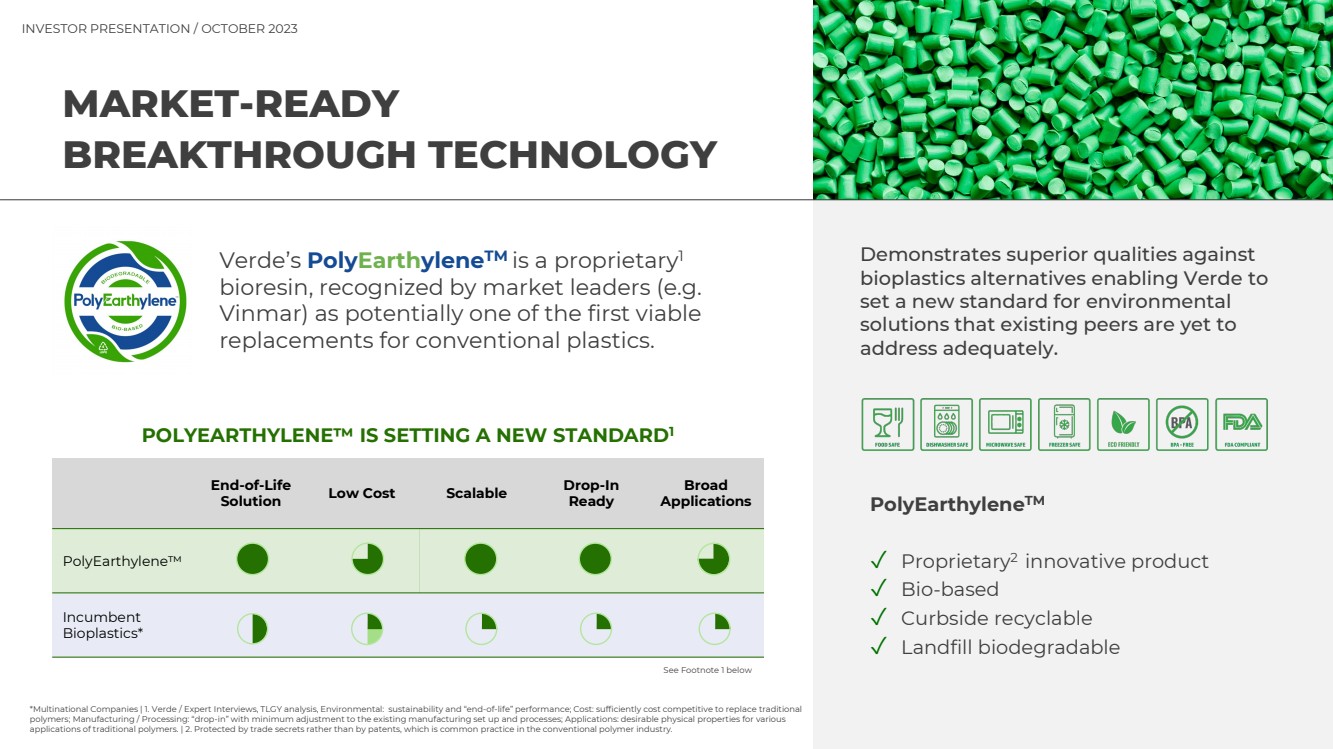

| 投資者簡報/2023 年 10 月 10 日 解決方案低成本可擴展直接使用 Ready Broad Applications polyearElyen™ 現任 生物塑料* POLYEAREYEN™ 正在設置一款新的 STANDARD1 *跨國公司 | 1.Verde/專家訪談,TLGY分析,環境:可持續性和 “報廢” 性能;成本:具有足夠的成本競爭力,可以取代傳統的 聚合物;製造/加工:“即插即用”,對現有製造設置和流程進行最少的調整;應用:傳統聚合物的各種 應用的理想物理特性。| 2.受商業祕密保護,而不是受專利保護,這是傳統聚合物行業的常見做法。 MARKETREADY 突破性技術 Verde 的 PolyearthyleneTM 是一種專有的 1 生物樹脂,被市場領導者(例如 Vinmar)認可為傳統塑料的首批可行替代品之一。 表現出與 生物塑料替代品相比的卓越品質,這使Verde能夠 為環境 解決方案設定新的標準,而現有同行尚未充分解決這個標準。 polyearthylenetM ✓ Proprietary2 創新產品 ✓ 生物基 ✓ 路邊可回收 ✓ 垃圾填埋場可生物降解見下面的腳註 1 |

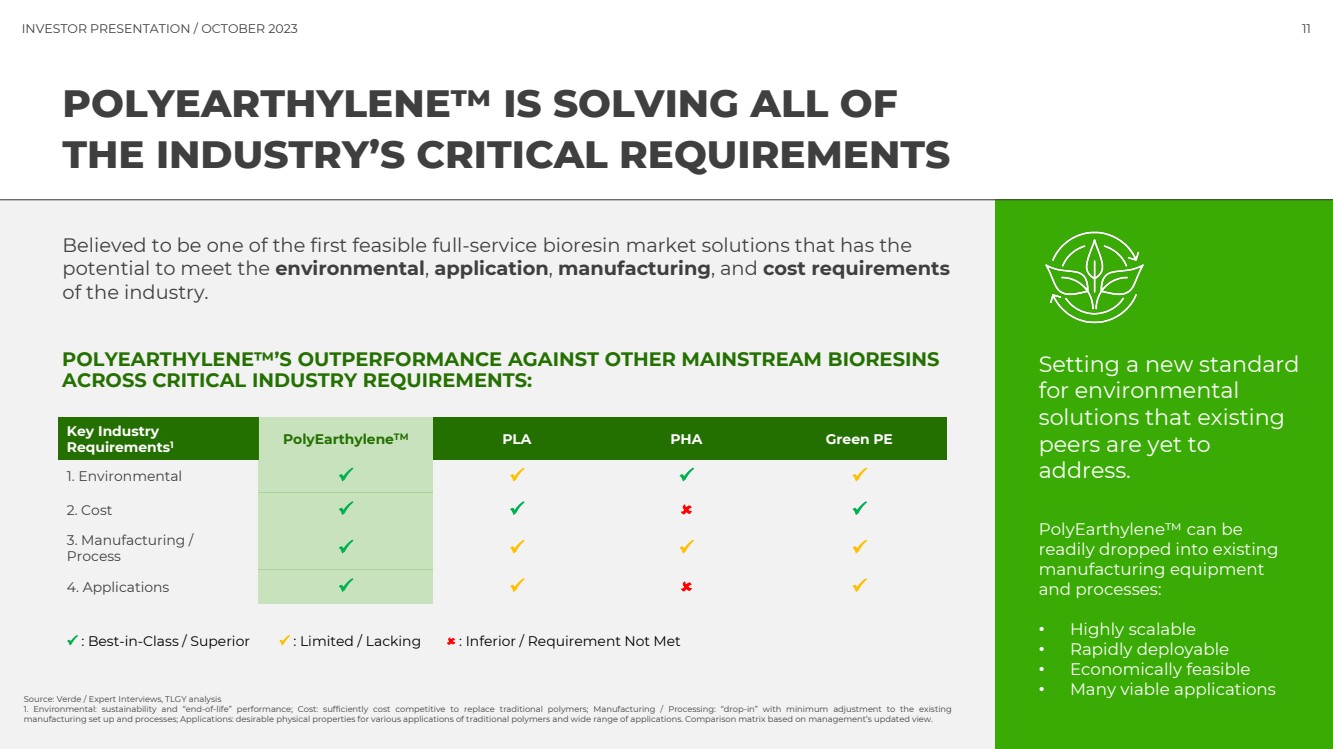

| 投資者簡報/2023 年 10 月 11 來源:Verde /專家訪談,TLGY 分析 1.環境:可持續性和 “報廢” 性能;成本:具有足夠的成本競爭力,足以取代傳統聚合物;製造/加工:“即插即用”,只需對現有 的製造設置和流程進行最少的調整;應用:傳統聚合物的各種應用和廣泛應用的理想物理特性。基於管理層最新觀點的比較矩陣。 被認為是首批可行的全方位服務生物樹脂市場解決方案之一,具有 潛力滿足該行業的環境、應用、製造和成本要求 。 POLYEEREYEN™ 在關鍵行業要求方面的表現優於其他主流生物樹脂 : POYEAREYLEYEN™ 正在解決所有行業的關鍵要求 polyearEynen™ 可以很容易地應用於現有的 製造設備 和工藝: • 高度可擴展 • 可快速部署 • 經濟上可行 • 許多可行的應用 為現有 對等方尚未解決 的環境 解決方案設定新的標準 。 關鍵行業 要求1 polyearthylenetM PLA PLA Green PE 1.環境 2.成本 3。製造/ 流程 4.應用程序 :同類最佳/卓越:有限/缺乏:劣質/未滿足要求 |

| 投資者簡報/2023 年 10 月 12 日垃圾填埋場生物降解 PEL 的使用階段 01 標準用途 • PolyearthylenetM 製造並出售給 客户。 • 樹脂保留了標準的 聚烯烴特性,轉化為 產品並經常使用後,性能 沒有 變化。 • PEL 是保質期穩定的, 在正常 使用期間或上架時不會降解。 02 處置 • 用户處置產品。 • 如果產品不被回收利用, 則從垃圾填埋場、工業 堆肥設施或 路邊的天然微生物 附着在地表 開始。 • 細菌使用蛋白質 附着物形成親水性 表面。 03 細菌形成 • 細菌在連續的薄膜中覆蓋和定植 表面。 • 細菌使用 過氧化物酶和其他 酶來破壞表面的聚烯烴 鍵。 04 細菌增殖 • 通過斷鏈和 氧化聚烯烴鏈 被縮短。 • 材質變軟, 變為蠟狀但不會 分解。 • 分子量降低。 05 End of Life • 塑料碳氫化合物被 轉化為二氧化碳、水、 甲烷和生物質。 • 無機成分 成為土壤的一部分。 • 由於 PEL 已完全分解 ,因此在過程中不會生成 微塑料。 |

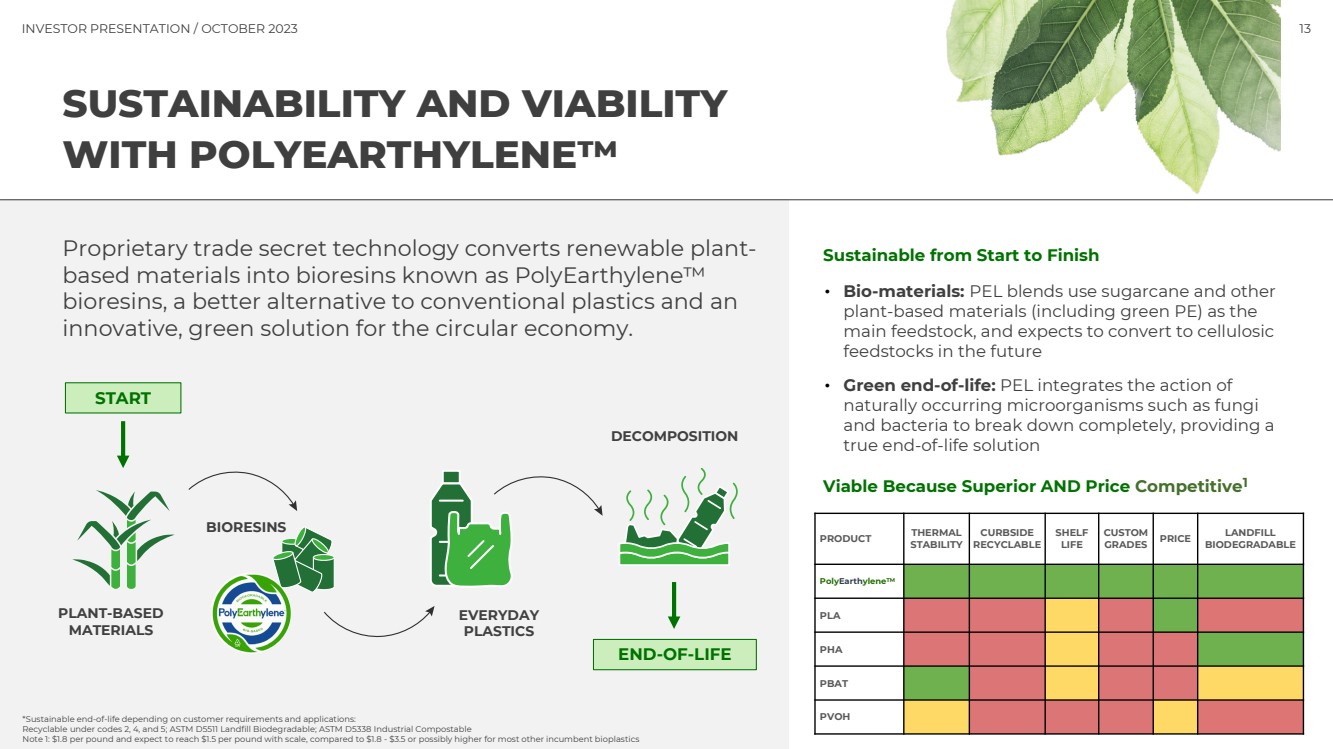

| 投資者演示文稿/2023 年 10 月 13 日 POLYEAREYEN™ 的可持續性和可行性 專有的商業祕密技術將可再生植物基材料轉化為名為聚乙烯™ 生物樹脂的生物樹脂,是傳統塑料的更好替代品,也是 循環經濟的創新綠色解決方案。 • 生物材料:PEL 混合物使用甘蔗和其他 植物基材料(包括綠色聚乙烯)作為 主要原料,預計將來會轉化為纖維素 原料 • 綠色生命終結:PEL 整合了 天然存在的微生物(例如真菌 和細菌)的作用來完全分解,提供了 真正的臨終解決方案 {} 從頭到尾都是可持續的 *可持續的壽命終止取決於客户的要求和應用: 根據代碼 2、4 和 5 可回收;ASTM D5511 垃圾填埋場可生物降解;ASTM D5338 工業可堆肥 注 1:每磅1.8美元,預計每磅含水垢將達到1.5美元,而大多數其他現有生物塑料的價格為1.8至3.5美元或可能更高 可行因為優越且價格具有競爭力1 植物基 材料 生物樹脂 每天 PRODUCTION PRODUCTION PRODUCTION PRODUCTION PRODUCTION PRODUCTION PRODUCTION PRODUC熱 穩定性 CURBSIDE 可回收 SHELF LIFE 自定義 等級價格垃圾填埋場 可生物降解 PLA PLA PBAT PVOH PVOH |

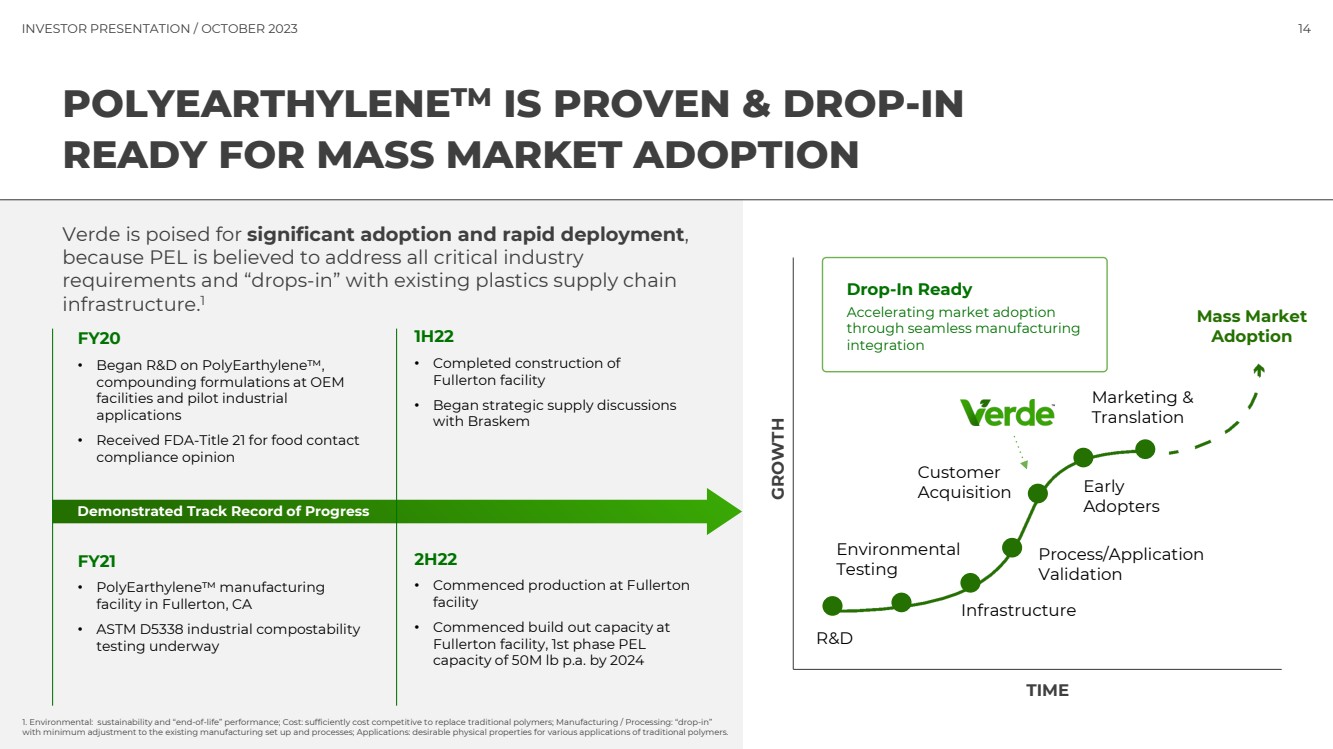

| 投資者演示文稿/2023 年 10 月 14 日 POLYEARTHYLENETM 久經考驗 為大眾市場採用做好了準備 Drop-In Ready 通過無縫製造 整合加速市場採用 R&D 大眾市場 採用 環境 測試 基礎設施 流程/應用 提前驗證 客户 收購 採用者 Marketing & TRanslation TIME GROWTH Verde 已準備好獲得廣泛採用和快速部署, 因為 PEL 被認為可以滿足所有關鍵行業 的要求而且”利用現有的塑料供應鏈 基礎設施。 1 已證實的進展記錄 2020 財年 • 開始在 OEM 工廠研發聚乙烯™、 複合配方,並試點工業 應用 • 獲得美國食品藥品管理局標題 21 食品接觸 合規意見 • 位於加利福尼亞州富樂頓的聚乙烯™ 製造 工廠 • ASTM D5338 工業可堆肥性 測試正在進行中 1H22 • Fullerton 工廠已竣工 • 開始與 Braskem 進行戰略供應討論 2H22 • 開始在富樂頓 工廠生產 • 開始擴建到 2024 年, 富樂頓工廠的產能,第一階段 PEL 的產能將達到每年 5000 萬磅 1.環境:可持續性和 “報廢” 性能;成本:具有足夠的成本競爭力,足以取代傳統聚合物;製造/加工:“即插即用” ,對現有的製造設置和流程進行最少的調整;應用:傳統聚合物各種應用的理想物理特性。 |

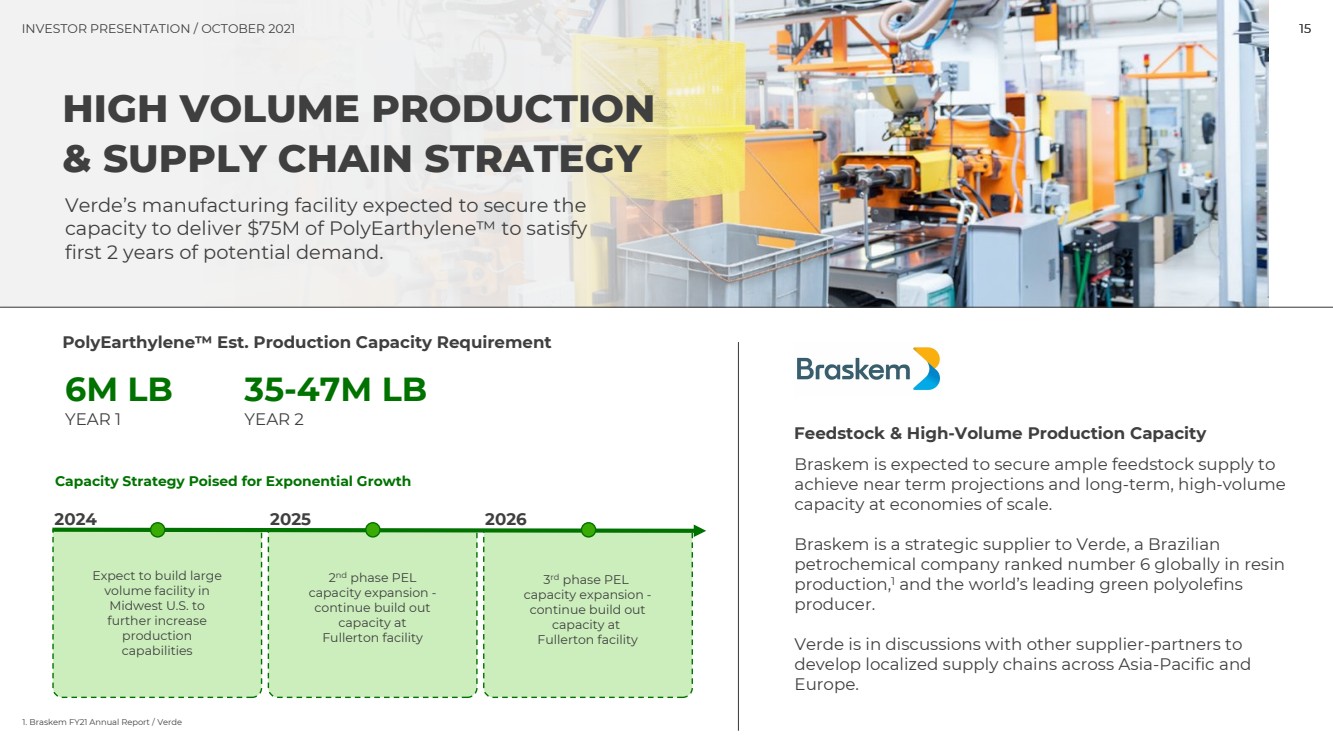

| 投資者簡報/2023年10月投資者演講/2021年10月15日大批量生產 和供應鏈戰略 Verde的製造工廠預計將確保 產能,交付7500萬美元的聚乙烯™,以滿足 前兩年的潛在需求。 Braskem 預計將確保充足的原料供應,以 實現短期預測和規模經濟下的長期、大批量 產能。 Braskem是Verde的戰略供應商。Verde是一家巴西 石化公司,樹脂 產量排名全球第六,也是世界領先的綠色聚烯烴 生產商。 Verde 正在與其他供應商合作伙伴進行討論,以 在亞太地區和 歐洲發展本地化供應鏈。 原料和大批量產能 產能戰略有望實現指數級增長 2024 年預計將在美國中西部建造大型 產能 ,以 進一步提高 產能 第二階段 PEL 產能擴張- 繼續擴建 富樂頓工廠 第三階段 PEL 產能 br} 產能擴張- 繼續擴大 富樂頓工廠 的產能 PolyearEgen™ Est。產能需求 6M LB 第 1 年 35-4700 萬磅 第 2 年 1.Braskem 2021 財年年度報告/Verde 2025 |

| 投資者簡報/2023 年 10 月 16 種能夠滿足耐用品和其他 高級應用(例如硬質包裝)的高工業 性能要求的配方 已證明保質期穩定性 可定製以實現耐用品一次性 應用的一組特定的物理 和機械性能目標 能夠注塑成型、擠出塗層、 擠出和吹塑薄膜、吹塑成型、熱成型 和其他應用 有靜電耗散等級和 防靜電等級可供選擇grades 能夠承受與石油聚合物一致的高加工 温度 高性能聚乙烯™ 適用於 各種傳統塑料 應用 polyearEgyen™ 生物樹脂在許多常見應用中的性能優於大多數生物基材料,是各種石油基塑料的高性能替代品。 |

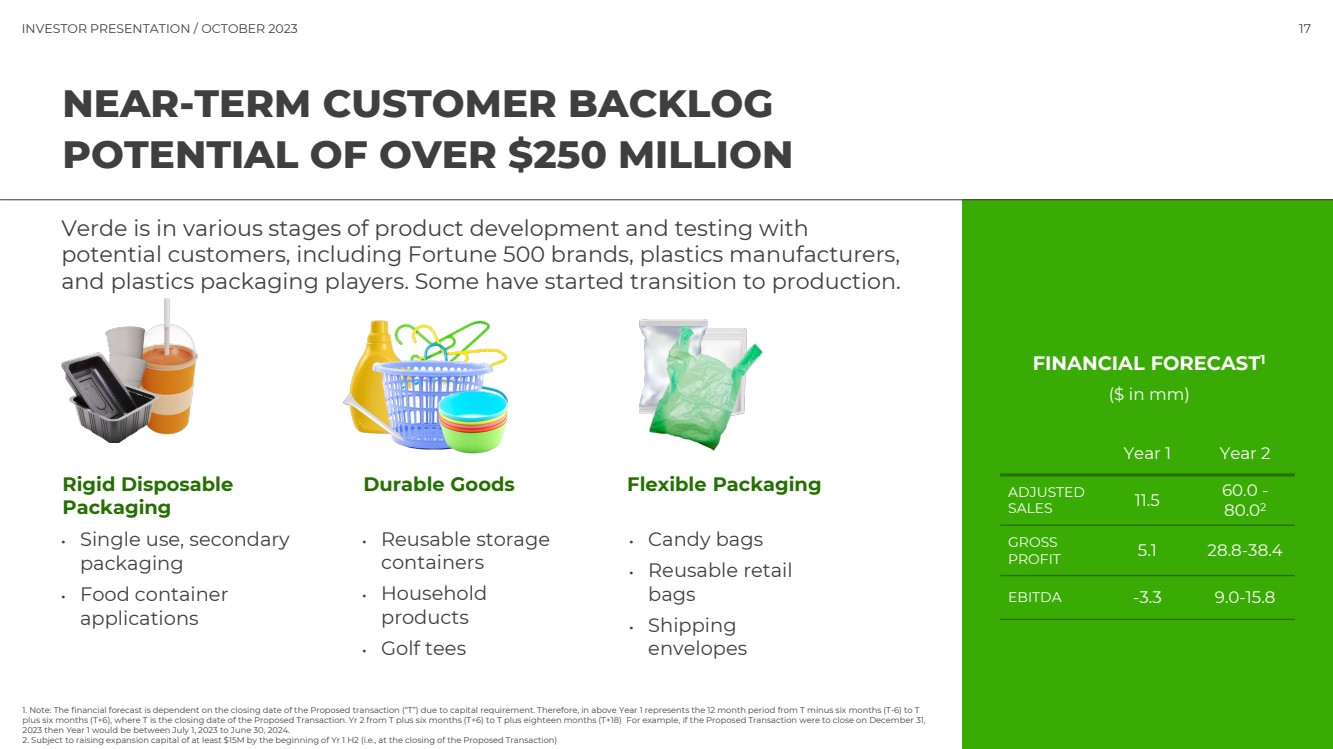

| 投資者簡報/2023 年 10 月 17 年第 1 年第二年調整後的銷售額 11.5 60.0- 80.02 毛額 利潤 5.1 28.8-38.4 息税折舊攤銷前利潤 -3.3 9.0-15.8 FINANCIAL FORECAST1(百萬美元) 短期客户積壓 Verde 正處於不同的產品開發和測試階段,包括財富 500 強品牌,塑料製造商、 和塑料包裝企業。有些已經開始向生產過渡。 • 一次性二次包裝 • 食品容器 應用 硬質一次性 包裝 • 可重複使用的存儲 容器 • 家用 商品 • 高爾夫球枱 耐用品軟包裝 • 糖果袋 • 可重複使用的零售 袋 • 運輸 信封 1。注:由於資本需求,財務預測取決於擬議交易的截止日期(“T”)。因此,在上文中,第1年代表從T減去六個月(T-6)到T 再加上六個月(T+6)的12個月期,其中T是擬議交易的截止日期。第 2 年從 T 加六個月 (T+6) 到 T 再加上十八個月 (T+18) 例如,如果擬議交易於 2023 年 12 月 31 日完成,則第 1 年將介於 2023 年 7 月 1 日至 2024 年 6 月 30 日之間。 2。前提是到上半年初(即擬議交易結束時)籌集至少1500萬美元的擴張資金 |

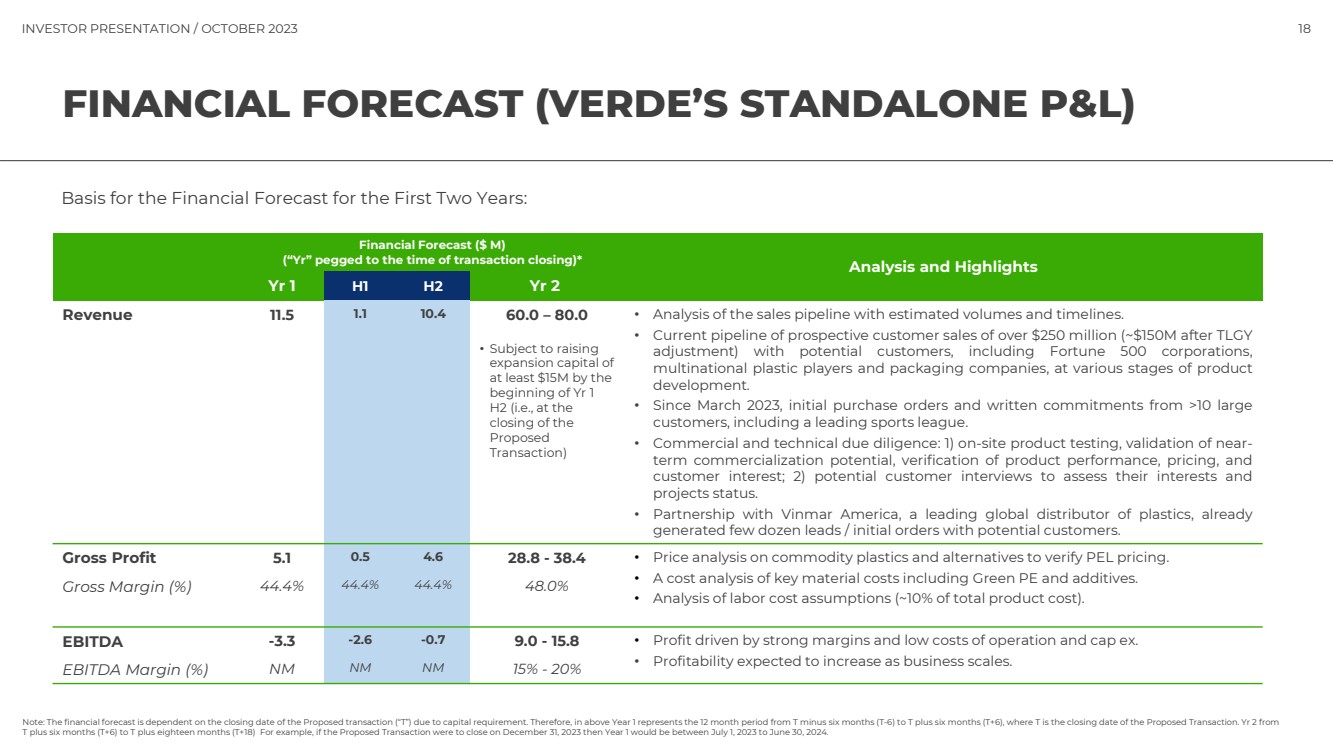

| 投資者簡報/2023 年 10 月 18 日財務預測(VERDE 的獨立損益) 財務預測(百萬美元) (“年度” 與交易結束時間掛鈎)* 分析與亮點 第 1 年上半年第 2 年收入 11.5 1.1 10.4 60.0 — 80.0 • 有待在 年初之前至少籌集 1500 萬美元的 擴張資金 1 H2(即 提議的 交易 收盤時) • 分析銷售渠道以及估計的數量和時間表。 • 目前潛在客户銷售額超過2.5億美元(經TLGY 調整後約為1.5億美元),潛在客户包括財富500強公司、 跨國塑料企業和包裝公司,處於產品 開發的不同階段。 • 自 2023 年 3 月以來,來自超過 10 個 大客户(包括領先的體育聯盟)的初始採購訂單和書面承諾。 • 商業和技術盡職調查:1) 現場產品測試,驗證短期商業化潛力,驗證產品性能、定價和 客户興趣;2) 訪談潛在客户,以評估他們的興趣和 項目狀態。 • 與全球領先的塑料分銷商 Vinmar America 的合作已經為潛在客户創造了幾十個潛在客户/初始訂單。 毛利 5.1 0.5 4.6 28.8-38.4 • 對大宗塑料和替代品進行價格分析,以驗證 PEL 的定價。 • 關鍵材料成本的成本分析,包括綠色聚乙烯和添加劑。 • 分析人工成本假設(約佔產品總成本的10%)。毛利率 (%) 44.4% 44.4% 44.4% 48.0% 息税折舊攤銷前利潤 -3.3 -2.6 -0.7 9.0-15.8 • 利潤率由強勁的利潤率以及低運營成本和上限推動,例如 • 隨着業務規模的擴大,盈利能力預計將增加。息税折舊攤銷前利潤率(%)NM NM 15%-20% 注意:由於資本需求,財務預測取決於擬議交易的截止日期(“T”)。因此,在上文中,第一年代表從T減去六個月(T-6)到T再加上六個月(T+6)的12個月期,其中T是擬議交易的截止日期。第 2 年從 T 加上六個月 (T+6) 到 T 再加上十八個月 (T+18) 例如,如果擬議交易於2023年12月31日完成,那麼第一年將在2023年7月1日至2024年6月30日之間。 前兩年財務預測的基礎: |

| 投資者簡報/2023 年 10 月 19 日戰略合作伙伴關係 驗證擴張途徑 + 與 塑料全球領先分銷商 Vinmar International 旗下的 分公司 Vinmar Polymers America 的戰略合作伙伴關係,預計將把 PolyearThyleneTM 產品線的覆蓋範圍擴大到來自 各個行業的各種潛在客户: • 可以加速聚乙烯的市場滲透™ 通過其已建立的分銷網絡 • 能夠支持 PolyearEgen™ 的開發和服務, 提供端到端服務現有塑料 產品的可靠替代品的用户 • 業務遍及北美、南美、歐洲和亞洲 • 通過合作,在數十個潛在 客户中獲得了潛在客户和初始訂單 |

| 投資者演講/2023 年 10 月 20 日領導團隊擁有強大的行業 經驗和深厚的技術能力 Terry Retin 銷售高級總監 • 領導 全球合作伙伴關係 戰略 • 塑造客户 參與度、 留存策略 • 市場和 商業 情報主管 Joseph Paolucci 首席執行官 } • 40 年 石化 業務 發展 領導力 • 商品和樹脂 工程 專業知識 • 合資企業管理層: 菲利普斯石油公司、 Ineos、Groupo Idessa YvonneSoulliere 工程總監 • 監督研發和 項目工程 • 在全週期 產品工程方面的專業知識 • 領導模型 工程、模具 開發和 質量控制 Brian Gordon 董事長/總裁/ 首席運營官 • 20 多年 C-O Level 經驗: 跨國公司、VC/PE • IBM、默沙東公司 roots • 廣泛的併購、合資企業、 許可、租賃、 融資 交易 Gary Metzger 首席可持續發展官 • 在聚合物 行業工作了40多年 • 在 Amco International、 Inc. (Ravago) 擔任高管職務及 Amco 總裁/首席執行官 Plastics Materials, Inc. • 領導再生和生物基聚合物 應用研發 Jin-Goon Kim TLGY 創始人、董事長兼首席執行官 合併後的公司董事長 • 20多年私募股權,首席執行官 • 前合夥人 TPG Capital • 400億美元價值創造。 #1 汽車平臺, 中國運動服。 榮獲 TPG 首席執行官、 年度人物 Christopher Rankin, 博士 研發主管 • 在材料科學、 工程和 聚合物領域擁有 15 年以上的經驗 • 專門從事 鐵電聚合物 和聚偏二氟乙烯的 光化學 br} • 擁有多項與防水和耐磨塗層相關的專利 |

| 投資者演講/2023年10月21日TLGY概述 和增值服務 TLGY 差異化 由市場 領先公司的連續轉型首席執行官、TPG Capital的前合夥人金振昆領導, 的價值創造記錄超過400億美元。 • 解決特殊目的收購公司挑戰的根本原因——估值過高 和/或目標質量低下,從而增加贖回。 -盡職調查和價值創造中的私募股權方法 -具有高增長潛力的顛覆性業務作為 的成功投資 -估值較低,收益處於較高的內部收益率障礙 -創新的特殊目的收購公司結構,鼓勵展期 投資並減少贖回。 • 一支由高管、顧問和投資者組成的團隊 在培養和經營市場領導者方面有着良好的記錄,預計 將協助公司在Despac之後作為公開市場領導者的發展。 在第三方工廠對 PEL 進行現場測試。 產品測試和市場驗證 TLGY 顧問進行了: ✓ 高級應用的現場測試和開發 (吹膜和擠出塗層) ✓ 與亞洲分銷商和 潛在客户一起驗證價值主張 ✓ 在 行業會議上與主要參與者一起驗證價值主張 確認了 PolyearthyLeneTM 在 四個關鍵領域的卓越價值主張標準: 1) 環境 2) 成本 3) 製造/加工 4) 應用程序 |

| 投資者簡報/2023 年 10 月 22 日獨特的特殊目的收購公司結構 • 10 美元/股交易收盤 價格可能代表基於同行競爭的 公允價值 • 結構性創新採用固定 認股權證池並以通用機制交換 創造了上行潛力, 下行保護 • 可能足以激勵 在 deSPac 之前在公開的 市場上購買股票 br} 完成 • 自然嵌入式乘數 如果 贖回上升 下行保護如果 下行保護如果價格下跌 如果價格上漲將獲得上行空間 DESPAC(贖回率為90%的説明性價格情景) 26 美元 39 美元 51 美元 64 美元 77 美元 10 美元 50 美元 70 美元 90 美元 10 美元 15 美元 20 美元 25 美元 30 美元潛在未贖回股票價值 説明性普通股價格情景 6.1 美元 4.2 美元 2.6 $0.0 $5.0 每股成本基準 1.8 2.6 4.1 0.0 每股成本基礎 1.8 2.6 4.1 0.0 0.0 合計每股普通股 隱含贖回 80% 90% 95% 投資和/或不贖回的激勵措施 PRE-DESPAC(説明性贖回情景) 每股成本隨着贖回率的提高而下降 一筆未贖回的價值股票的上漲速度預計將快於普通股 股價(可能快2.6倍) 如果普通股價格跌至成本基準以下(假設為10.90美元),則下行保護 由於一股未贖回股票的預期價值較高 隨着贖回率的提高獲得更多股份 如果贖回率為90% 這些僅用於説明目的,可能無法反映實際業績。欲瞭解更多信息,請查看附錄幻燈片 2 和 3 26美元 21 美元 15 美元 10 美元 5 美元成本基礎 0 美元 5 美元 10 美元 15 美元 20 美元 20 美元 30 美元 10 美元 10 美元 8 美元 6 美元 4 美元 2 美元潛在未贖回股票價值 説明性普通股價情景 説明性普通股價情景 |

| : TLGY 投資者演示文稿/2023 年 10 月附錄 |

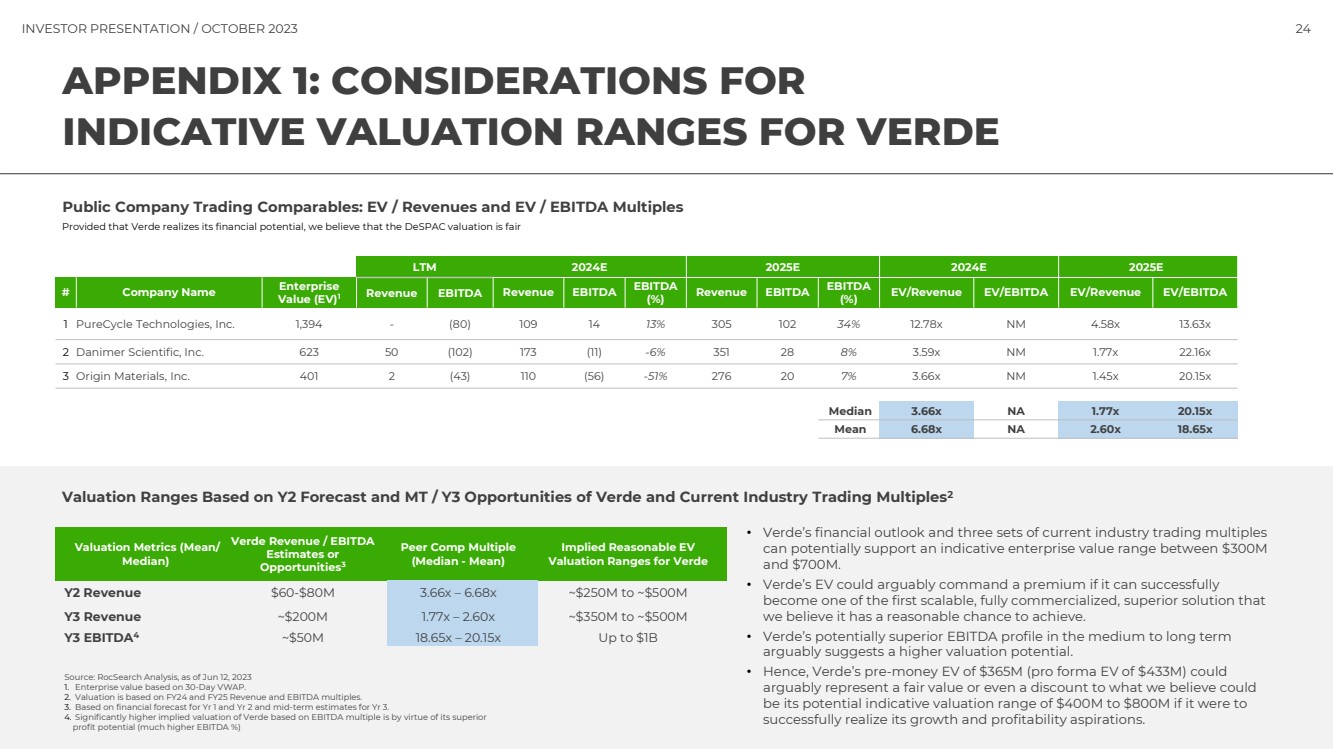

| 投資者簡報/2023 年 10 月 24 日附錄 1: VERDE LTM 2024E 2025E 2024E 2024E 2024E 2025E # 公司名稱企業 價值 (EV) 1 收入息税折舊攤銷前利潤息税折舊攤銷前利潤息税折舊攤銷前利潤 (%) EV/Revenue EV/EBITDA EV/EBITDA (%) 收入息税折舊攤銷前利潤息税折舊攤銷前利潤 (%) 電動汽車/收入 EV/EBITDA EV/EBITDA (%) 收入息税折舊攤銷前利潤 BITDA 1 pureCycle Technologies, Inc. 1,394-(80) 109 14 13% 305 102 34% 12.78x NM 4.58x 13.63x 2 Danimer Scientific, Inc. 623 50 (102) 173 (11) -6% 351 28 8% 3.59x NM 1.77x 22.16x 3 Origin Materials, Inc. 401 2 (43) 110 (56) -51% 276 20 7% 3.66x NM 1.45x 20.15x 中位數 3.66x NA 1.77x 20.15x 均值 6.68x NA 2.60x 18.65x 只要佛得角意識到其財務潛力,我們認為deSpac的估值是公平的 上市公司交易可比數據:電動汽車/收入和電動汽車/息税折舊攤銷前利潤倍數 基於第二年預測的估值區間以及佛得角當前行業交易倍數2估值指標 (均值/ 中位數) Verde 收入/息税折舊攤銷前利潤 估計值或 Opporties3 Peer Comp 倍數 (中位數-平均值) Verde 的隱含合理估值區間 Y2 收入6000萬至8000萬美元 3.66x — 6.68 倍~2.5億美元至約5億美元 Y3 收入約為 2 億美元 177 倍 — 2.6 倍~3.5 億美元至約 5 億美元 Y3 EBITDA4 約 5000 萬美元 18.65 倍 — 20.15 倍高達 10 億美元 來源:RocSearch Analysis,截至 2023 年 6 月 12 日 1.基於30天VWAP的企業價值。 2。估值基於24財年和25財年的收入和息税折舊攤銷前利潤倍數。 3。基於第一年和第二年的財務預測以及第三年的中期估計。 4。根據息税折舊攤銷前利潤倍數,佛得角的隱含估值顯著提高,這要歸功於其優越的 利潤潛力(息税折舊攤銷前利潤百分比高得多) • 佛得角的財務前景和三組當前行業交易倍數 有可能支持3億美元 至7億美元之間的指示性企業價值區間。 • 如果Verde的電動汽車能夠成功 成為 我們認為它有合理機會實現的首批可擴展、完全商業化、卓越的解決方案之一,那麼它可以説可以獲得溢價。 • 佛得角的中長期息税折舊攤銷前利潤可能更高 可以説表明估值潛力更高。 • 因此,Verde的3.65億美元預售電動汽車(預計電動汽車為4.33億美元)可以説是公允價值,甚至比我們認為 成功實現其增長和盈利願望的潛在指示性估值區間在4億至8億美元之間 的公允價值甚至折扣。 |

| 投資者簡報/2023 年 10 月 25 日附錄 2:基於贖回的非贖回股東 情景 贖回(佔信託現金總額的百分比)0% 50% 75% 80% 95% 普通股和認股權證總額 贖回後的 TLGY 普通股數量 7,318,182 3,659,091 1,829,546 1,463,818 365,909 TLGY 數量可拆卸公共認股權證 11,500,000 11,500,000 11,500,000 11,500,000 11,500,000 TLGY 不可拆卸公共認股權證數量 5,750,000 5,750,000 5,750,000 5,750,000 5,750,000 每份認股權證 5,750,000 5,非贖回公眾股東持有的普通股 (不包括0.5份可拆卸認股權證,認股權證持有人無權在deSpac轉換為普通股) 一股普通股 1.00 1.00 1.00 1.00 1.00 1.00 1.00 1.00 1.00 每股普通股的TLGY不可拆卸公募權證數量 0.79 1.57 3.14 3.93 3.93 7.86 15.71 優先認股權證轉換:預計非贖回的公眾股東將進行優先權證轉換有權將不可拆卸的公共認股權證轉換為普通股 股,其比例為5比1的認股權證與普通股的轉換比率為 收盤時 收盤價5.0x 5.0x 5.0x 5.0x 5.0x 5.0x 從不可拆卸認股權證轉換的普通股數量 收盤 0.16 0.31 0.63 0.79 1.57 3.14 每股未贖回普通股的隱含普通股總額 post-despac(轉換為整單位)1.16 1.31 1.63 1.79 2.57 4.14 Despac 之後一股未贖回的普通股的指示價值 (固定為每股10.9美元;價值將根據實際價格波動)12.6美元 14.4 美元 17.8 美元 19.5 美元 28.0 45.1 注1:普通股的交易價格接近收盤(也接近贖回日期)可能接近或高於信託現金收盤時的贖回價值,預計到第四季度信託現金的贖回價值約為每股10.9美元;9月中旬的交易價格約為每股10.9美元。 隨着贖回率的提高,非贖回股東的普通股持有量可能會增加。 |

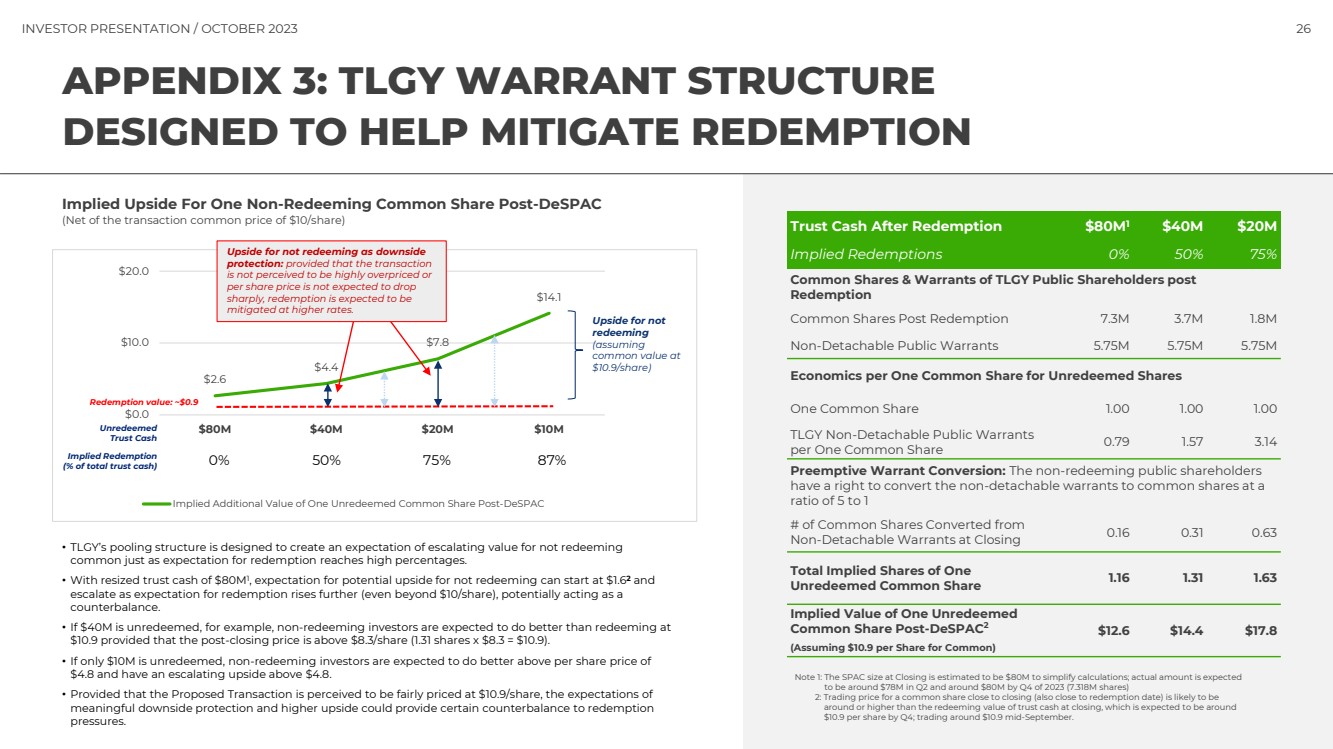

| 投資者簡報/2023年10月26日附錄3:TLGY認股權證結構 旨在幫助減少贖回 • TLGY的資金池結構旨在創造一種預期,即在贖回預期達到很高的百分比時不贖回 普通股票。 • 信託現金規模調整為8000萬美元,對不贖回的潛在上行空間的預期可能從1.62美元開始,隨着對贖回的預期進一步上升(甚至超過每股10美元), 會升級,這有可能起到 的抵消作用。 • 例如,如果4000萬美元未贖回,則非贖回投資者的表現應該比以 10.9美元的價格贖回要好,前提是收盤後價格高於每股8.3美元(1.31股x 8.3美元=10.9美元)。 • 如果只有1000萬美元未贖回,則預計非贖回投資者的表現將好於每股價格 4.8美元,上行空間將不斷攀升至4.8美元以上。 • 只要人們認為擬議交易的定價相當合理,為每股10.9美元,那麼 有意義的下行保護和更高的上行空間的預期可能會在一定程度上抵消贖回 的壓力。 贖回後的信託現金 8000萬美元4000萬美元 隱含贖回 0% 50% 75% TLGY 公眾股東的普通股和認股權證 贖回後 普通股贖回後 730 萬美元 370 萬 180 萬 不可拆卸的公共認股權證 575 萬 575 萬 未贖回股份每股普通股經濟價值 一股普通股 1.00 1.00 1.00 TLGY 每股普通股不可拆卸的公共認股權證 0.79 1.57 3.14 優先權證轉換:不可贖回的公眾股東 有權將不可拆卸的認股權證轉換為普通股 收盤時從 不可拆卸認股權證轉換的普通股比率為 0.16 0.31 0.63 一股 未贖回普通股的隱含股份總數 1.16 1.31 1.63 despac2 之後一股未贖回 普通股的隱含價值(假設普通股為每股10.9美元) $12.6 $14.4 $17.8 注1:SPAC收盤時的規模估計為簡化計算,預計為8000萬美元;預計第二季度 實際金額約為7800萬美元,到2023年第四季度約為8000萬美元(731.8萬股) 2:接近收盤(也接近贖回日)的普通股交易價格為收盤時可能接近或高於信託現金的贖回價值,預計到第四季度信託現金的贖回價值約為 每股10.9美元;9月中旬交易價格約為10.9美元。 despac 之後一股非贖回普通股的隱含上行空間 (扣除每股10美元的交易普通股) 2.6 美元 4.4 美元 7.8 美元 14.1 0.0 美元 10.0 美元 200 萬美元 8000 萬美元 4000 萬美元 2000 萬美元 2000 萬美元 $1000 後一股未贖回普通股的隱含附加價值 隱含贖回 (佔信託現金總額的百分比)0% 50% 75% 87% 未兑換 信託現金 兑換價值:不是 兑換 的上行空間約為 0.9 美元(假設 普通價值為 $10.9 /股) 不兑換的上行空間 保護:前提是交易 被認為不高定價過高或每股價格 預計不會急劇下跌 ,預計在更高的利率下,贖回將得到緩解。 |

| 投資者簡報/2023年10月 27個與VERDE Verde業務相關的風險因素面臨許多風險,包括但不限於以下風險: • Verde是一家早期公司,有虧損歷史,其未來的盈利能力尚不確定。 • 迄今為止,Verde尚未從產品銷售中獲得任何收入。 • 由於各種因素,佛得角的經營業績可能會大幅波動,其中許多因素是其無法控制的。 • 佛得角的業務並不多元化。 • 佛得角可能無法有效管理增長。 • 佛得角需要獲得額外資金,並且可能無法以優惠條件籌集額外資金(如果有的話)。 • 税法的變化可能會對佛得角或其投資者產生不利影響。 • 佛得角製造設施的建設可能無法在預期的時間範圍內完成,也可能無法以具有成本效益的方式完成。佛得角製造設施建設的任何延誤都可能嚴重影響 其業務、財務狀況、經營業績和前景。 • 最初,佛得角的所有業務都將依賴單一設施。 • 佛得角可能延遲或無法採購必要的資本設備。 • 佛得角尚未生產商業批量產品。 • Verde預計其短期收入的很大一部分將依賴數量有限的客户。 • Verde 可能無法獲得其潛在客户所需的認證。 • Verde 的產品可能無法在市場上取得成功。如果佛得角的產品不能在市場上取得成功,它可能無法產生可觀的收入。 • 佛得角面臨並將面臨激烈的競爭。 • Verde使用包括可再生資源在內的原材料生產生物聚合物產品,其價格和供應可能會受到其無法控制的因素的影響。佛得角原材料 成本的增加或波動可能會影響其成本結構。 • 佛得角的成功將受到石油價格相對於生物基原料價格的影響。 • 佛得角的原材料供應商未能履行供應協議規定的義務,或者佛得角無法在協議到期後更換或續訂這些協議,可能會增加佛得角購買這些 材料的成本,中斷生產或以其他方式對其經營業績產生不利影響。 • 佛得角設施的維護、擴建和翻新、新設施的建設以及新制造工藝的開發和實施涉及重大風險。 • Verde可能無法成功地找到未來的戰略合作伙伴,以繼續開發更多原料機會或對佛得角的產品進行收費和下游轉化。 • 佛得角可能嚴重依賴未來的合作和供應鏈合作伙伴。 • 遵守推廣環境、健康和安全法可能需要物資支出、改變佛得角的運營或場地整治。 • 佛得角的運營計劃可能要求其在國際上採購原料和供應,而外匯匯率的波動以及國際貿易協定、關税、進口和消費税、 税或其他政府規章制度的變化可能會對佛得角的業務、財務狀況、經營業績和前景產生不利影響。 • 最近對佛得角前執行董事長、Humanitario Capital, LLC創始人兼 董事長特倫·佩澤提起民事和刑事指控,佛得角的業務可能會受到負面宣傳和其他不利後果的影響。佛得角最大的股東,由證券交易委員會和美國司法部統計。 • 佛得角可能不時參與訴訟、監管行動或政府調查和調查,這可能會對佛得角的盈利能力和合並財務狀況產生不利影響。 • 如果佛得角的信息技術系統出現重大中斷,包括安全漏洞,或者未能成功實施新系統和軟件,則其業務運營和財務 狀況可能會受到不利影響。 • 佛得角可能無法充分保護其知識產權資產,這可能會對其競爭地位產生不利影響並降低其產品的價值,而且為保護其知識產權而提起的訴訟 可能代價高昂。 • 第三方可能會聲稱Verde侵犯了其所有權,並可能阻止Verde將其產品商業化和銷售。 • 佛得角部分依賴商業祕密來保護其技術,而未能獲得或維持商業祕密保護可能會限制其競爭能力。 • Verde的管理層作為上市公司的運營經驗有限。 • 佛得角依賴其團隊,如果佛得角未能留住關鍵人員並吸引更多高技能員工,其業務將受到影響。 • 如果擬議交易的收益未達到投資者或證券分析師的預期,或者出於其他原因,TLGY證券的市場價格或在擬議交易之後,合併後的 公司證券的市場價格可能會下跌。 • 如果證券或行業分析師在擬議交易後不公開有關合並後的公司的研究或報告,或者如果他們發佈了有關其業務的不利或不準確的研究,則其股價 價格和交易量可能會下降。 • 擬議交易完成後,合併後的公司將因作為上市公司運營而增加成本,其管理層將被要求將大量時間投入到新的合規舉措和公司治理實踐上。 |

| 投資者簡報/2023年10月 28 與交易相關的關鍵風險和TLGY TLGY面臨許多風險,包括但不限於: • 無論TLGY的公眾股東如何投票,TLGY的初始股東都已與TLGY和Verde簽訂了收購方支持協議,對該交易投贊成票。 • 在決定是否進行交易時,TLGY董事會及其任何委員會均未獲得第三方估值或公允意見。 • 由於TLGY的初始股東、董事和執行官的利益與其股東的利益不同,或者除了股東的利益之外(可能與之衝突),因此在確定與Verde的交易是否適合作為TLGY的初始業務合併時,可能存在利益衝突。這些利益包括,如果初始業務合併未完成,TLGY的初始股東、董事和執行官將損失其對TLGY的全部投資。 • 如果合併協議中包含的交易條件未得到滿足或免除,則交易可能無法進行。TLGY可能會更改或放棄交易的一項或多項條款或條件,在確定交易條款的此類修改或豁免 條件是否適當且符合TLGY股東的最大利益時, 行使TLGY董事和執行官的自由裁量權同意此類變更可能會導致利益衝突。 • TLGY無權就Verde違反在合併協議中做出的任何陳述、保證或契約向Verde提出損害索賠。 • 交易的完成須遵守《高鐵法》,如果某些條件得不到滿足或免除,則交易可能無法完成。 • 儘管交易的公告、全行業的變化和其他原因可能造成重大不利影響,但交易仍可能完成。 • 在與Verde的交易完成後,合併後的公司(“Verde PubCo”)可能會在未經您批准的情況下發行額外的Verde PubCo普通股或其他股權證券,這將稀釋 您的所有權權益,並可能壓低股票的市場價格。 • Verde向TLGY董事會提交併包含在本委託書/招股説明書中的財務預測可能不準確。 • 發起人有責任確保在初始業務合併未完成的情況下,信託賬户的收益不會因供應商的索賠而減少。如果初始業務合併未完成,發起人還同意支付任何 的清算費用。這種責任可能影響了發起人進行交易的決定。 • TLGY和Verde已經產生並預計將承擔與該交易相關的鉅額交易成本。 • TLGY及其管理團隊過去的表現可能並不代表對TLGY或Verde PubCo的投資的未來表現。 • Verde高級管理團隊任何成員的流失或結構的變化都可能對其業務產生不利影響。 • TLGY的現有管理文件放棄了公司機會原則。 • 現有TLGY股東為增加交易提案和本委託書/招股説明書中描述的其他提案獲得批准的可能性而採取的活動可能會對 TLGY的證券產生抑制影響。 • 由於佛得角沒有對其證券進行承銷公開發行,因此沒有承銷商對佛得角的業務、運營或財務狀況進行盡職調查,也沒有審查過本 委託書/招股説明書中的披露。 • 美國證券交易委員會最近發佈了與SPAC的某些活動有關的擬議規則。TLGY、潛在的業務合併目標或其他人可能決定就此類提案採取的某些程序可能會增加TLGY的成本和完成初始業務合併所需的時間,並可能限制TLGY完成初始業務合併的情況。 需要遵守SPAC規則提案,這可能會導致我們在比我們選擇的更早的時間清算信託賬户中的資金或清算公司。 • 如果根據《投資公司法》,我們被視為投資公司,則需要制定繁瑣的合規要求,我們的活動將受到嚴格限制。因此,在這種情況下,除非我們能夠修改活動以免被視為投資公司,否則我們預計會放棄完成初始業務合併的努力 ,轉而清算公司。 • 法律或法規的變化或不遵守任何法律法規可能會對TLGY的業務產生不利影響,包括其談判和完成初始業務合併的能力以及 的運營業績。 • 為了降低TLGY可能被視為投資公司的風險,TLGY可以隨時指示受託人清算信託 賬户中持有的證券,而是指示受託人將資金以現金形式存入信託賬户,直到TLGY的初始業務合併或清算中較早完成為止。因此,在清算信託賬户中的證券後,TLGY可能會從信託賬户中持有的資金中獲得最低限度的利息(如果有的話),這將減少公眾股東在公司進行任何 贖回或清算時將獲得的美元金額。 • 業務合併完成後,Verde PubCo可能需要減記或註銷、重組和減值或其他費用,這些費用可能會對其財務狀況、經營業績和證券股價產生重大負面影響 ,從而可能導致您損失部分或全部投資。 • TLGY可能成為證券訴訟和衍生品訴訟的目標,這些訴訟和衍生品訴訟可能會導致鉅額成本,並可能延遲或阻止交易的完成。 • TLGY的獨立註冊會計師事務所為TLGY提交的報告包含一段解釋性段落,對其繼續作為 “持續經營企業” 的能力表示了極大的懷疑。 • 作為一家上市公司,Verde PubCo的成本將增加。 • 交易完成後,TLGY不贖回公開股份的股東的所有權和投票權將減少,對管理層的影響力也將減少。 • Verde PubCo 未來的成功在一定程度上取決於招聘和留住關鍵人員。交易後關鍵人員的流失或僱用效率低下的人員可能會對Verde PubCo的運營和 盈利能力產生負面影響。 |

| 投資者簡報/2023年10月 29 與交易和TLGY (續) TLGY面臨許多風險,包括但不限於: • 本委託書/招股説明書其他地方包含的未經審計的預計財務信息可能無法説明Verde PubCo的實際財務狀況或經營業績。 • TLGY的公眾股東行使大量公眾股票贖回權的能力可能使其無法完成交易或優化Verde PubCo 的資本結構,也可能增加交易失敗以及您必須等待清算才能贖回股票的可能性。 • TLGY的初始股東以及Verde、TLGY的董事、執行官、顧問及其各自的關聯公司可以選擇在交易完成之前購買公眾股票,這可能會 影響交易的投票並減少其A類普通股的公眾 “流通量”。 • 如果我們的初始股東、高級管理人員、董事或其關聯公司選擇從公眾股東那裏購買公眾股票,則此類購買可能會影響TLGY證券的市場價格。 • 如果第三方向TLGY提出索賠,則信託賬户中持有的收益可能會減少,股東獲得的每股贖回金額可能低於每股10.00美元(這是其首次公開募股中的 發行價格)。 • TLGY的董事可能會決定不執行保薦人的賠償義務,從而減少信託賬户中可供分配給公眾股東的資金金額。 • TLGY 可能沒有足夠的資金來滿足其董事和執行官的賠償要求。 • 如果TLGY將信託賬户中的收益分配給其公眾股東,隨後提交破產申請,或者對TLGY提出了非自願破產申請但未被駁回, 破產法院可能會尋求追回此類收益,TLGY和TLGY董事會可能會面臨懲罰性賠償索賠。 • 如果在將信託賬户中的收益分配給TLGY的公眾股東之前,TLGY提交了破產申請或向TLGY提出了非自願破產申請,但未被駁回,則在該程序中 債權人的索賠可能優先於其股東的索賠,其股東本來因清算而獲得的每股金額可能會減少。 • TLGY的股東可能要為第三方向TLGY提出的索賠承擔責任,但以他們在贖回股票時獲得的分配為限。 • TLGY是,Verde PubCo將成為《證券法》所指的新興成長型公司和規模較小的申報公司,如果Verde PubCo利用 “新興成長型公司” 或 “小型申報公司” 可獲得的某些披露豁免 ,這可能會降低其證券對投資者的吸引力,並可能使其業績與其他 上市公司進行比較變得更加困難。 •《薩班斯-奧克斯利法案》下的合規義務可能會使TLGY更難完成交易,需要大量的財務和管理資源,並增加 完成業務合併的時間和成本。 • TLGY已發行股票總額中有很大一部分被限制立即轉售,但可能在不久的將來出售給市場。即使Verde PubCo的業務表現良好,這也可能導致Verde PubCo普通股的市場價格大幅下跌 。 • 交易完成後,Verde PubCo的董事、執行官和主要股東將繼續對Verde PubCo的公司擁有實質性控制權,這可能會限制Verde PubCo 影響包括控制權變更在內的關鍵交易結果的能力。 • 佛得角的主要股東Humanitario Capital, LLC. 實益擁有佛得角50%以上的已發行普通股,預計交易完成後將擁有佛得角PubCo普通股的50%以上 ,這將使Verde PubCo被視為納斯達克規則下的 “控股公司”。 • 由於在交易中發行了Verde PubCo普通股作為對價,公眾股東可能會立即被稀釋。 • Verde PubCo 普通股的認股權證將可以行使,如果行使,將增加未來有資格在公開市場上轉售的股票數量,並導致其股東被稀釋。 • 即使交易完成,如果當時未償還的公共認股權證中至少有50%的持有人批准此類修改,則認股權證的條款也可能以對持有人不利的方式進行修改。 • Verde PubCo 可以在認股權證持有人未到期的認股權證行使之前贖回其未到期的認股權證,而這可能對該認股權證持有人不利,從而使其認股權證一文不值。 • 在某些情況下,認股權證持有人只能在 “無現金基礎” 下行使公共認股權證,如果認股權證持有人這樣做,則該認股權證持有人從行使此類認股權證中獲得的Verde PubCo Common Stock 將少於認股權證持有人以現金行使此類認股權證。 • 即使我們完成了交易,也無法保證我們的公共認股權證在可行使時會存入貨幣中,並且可能一文不值。 • 如果您選擇對A類普通股行使贖回權,則將被視為已出價獲得可分配可贖回認股權證的或有權利,無需額外的 對價,因此將不會獲得與此類已贖回的公眾股票有關的任何可分配可贖回認股權證。 • 如果股東贖回的A類普通股金額較低,則選擇不贖回股票的股東只能獲得少量可分配的可贖回認股權證。 • TLGY的認股權證協議指定紐約州法院或美國紐約南區地方法院為其認股權證持有人可能提起的某些類型的訴訟和 訴訟的唯一和專屬法庭,這可能會限制認股權證持有人為與TLGY的爭議獲得有利司法論壇的能力。 • 納斯達克不得在其交易所上市Verde PubCo的證券,這可能會限制投資者交易Verde PubCo證券的能力,並使Verde PubCo受到額外的交易限制。 • Verde PubCo的證券可能無法形成活躍、流動的交易市場,這可能會限制您出售此類證券的能力。 |

| 投資者簡報/2023年10月30個與交易相關的關鍵風險和TLGY (續) TLGY面臨許多風險,包括但不限於: • 分析師發佈的報告,包括這些報告中與Verde PubCo實際業績不同的預測,可能會對其普通股的價格和交易量產生不利影響。 • Verde PubCo可能無法達到Verde PubCo公開宣佈的對Verde PubCo業務的指導或其他預期,這將導致Verde PubCo的股價下跌。 • Verde PubCo 不打算在可預見的將來支付現金分紅。 • 由於Verde PubCo預計在可預見的將來不會為其股本支付任何現金分紅,因此資本增值(如果有的話)將是您唯一的收益來源。 • TLGY受監管事務、公司治理和公開披露方面不斷變化的法律和法規的約束,Verde PubCo也將受到這些變化的約束,這些法律和法規增加了TLGY的成本和違規風險,並將增加Verde PubCo的成本和違規風險。 • 由於合併協議的限制,在交易懸而未決期間,TLGY將無法邀請、發起或採取任何行動來促進或鼓勵任何詢問,也無法提出、提交或宣佈與另一方進行交易。此外,合併協議的某些條款將阻止第三方提交替代收購提案,包括可能優於合併協議所設想的安排的 提案。 • 最近美國和其他地方的通貨膨脹率和利率上升可能會使TLGY更難完成交易。 • 烏克蘭或其他地方的軍事衝突可能會導致公開交易證券的波動性增加,這可能會使我們更難完成最初的業務合併。 • 如果Verde PubCo受到任何證券訴訟或股東激進主義的影響,其業務和運營可能會受到負面影響,這可能會導致Verde PubCo產生鉅額開支,阻礙 業務和增長戰略的執行並影響其股價。 • Verde PubCo在以令人滿意的條件完成交易後將需要但可能無法獲得資金,這可能會削弱Verde PubCo的股東和投資者,或者對其業務施加繁瑣的 財務限制。 與馴化相關的風險 • 馴化可能會對TLGY A類普通股和TLGY公共認股權證的持有人造成不利的税收後果,包括行使TLGY普通股 股票贖回權的持有人(本節中使用的術語 “與馴化相關的風險”,因為標題為 “重要的美國聯邦所得税注意事項” 的部分中使用了該術語)。 • Verde PubCo 可能會受到税率變化或通過新的税收立法的影響,無論是在美國境內還是境外,或者可能面臨額外的納税義務,這可能會損害其 業務。 • 交易完成後,根據DGCL和擬議管理文件產生的Verde PubCo普通股持有人的權利將不同於根據開曼羣島公司法和現有管理文件產生的公開股持有人的 權利,並且可能不太有利。 • 特拉華州法律和佛得角PubCo的擬議管理文件包含某些條款,包括反收購條款,這些條款限制了股東採取某些行動的能力,並可能推遲或阻止股東可能認為有利的 收購嘗試。 • Verde PubCo的擬議章程將指定特拉華州財政法院或美國聯邦地方法院作為Verde PubCo與其 股東之間幾乎所有爭議的唯一和專屬法庭,這可能會限制Verde PubCo股東就與Verde PubCo或其董事、高級職員、股東、僱員或代理人的糾紛獲得有利司法論壇的能力。 • 擬議章程規定對Verde PubCo的高管和董事進行賠償,費用由Verde PubCo承擔,這可能會給Verde PubCo帶來沉重的成本,並損害其股東的利益 ,因為公司資源可能會用於高管和/或董事的利益。 |

| 投資者簡報/2023 年 10 月 31 與交易相關的關鍵風險以及 TLGY (續) 與贖回相關的風險 • 希望將公開股票贖回信託賬户中按比例分配部分的公眾股東必須遵守具體的贖回要求,這可能會使他們在截止日期之前更難行使 贖回權。如果股東未能遵守本委託書/招股説明書中規定的贖回要求,他們將無權按比例兑換信託賬户中持有的資金的按比例兑換 部分。 • 如果公眾股東未能收到有關TLGY提出的贖回與交易相關的公開股票的通知,或者未能遵守股票投標程序,則此類股票可能無法贖回。 • TLGY 沒有指定的最大兑換門檻。儘管TLGY的絕大多數 公眾股東已經贖回了股票,但由於沒有這樣的贖回門檻,TLGY仍有可能完成交易。 • 如果您或您所屬的一組 “股東” 被視為持有的公眾股份總額超過15%,則您(或者,如果是該集團的成員,則為該集團中該集團的所有成員)將失去贖回所有超過公眾股份15%的此類股份的能力。 • 無法保證股東決定是否將其股票兑換成信託賬户中按比例分配的部分會使股東未來的經濟狀況更好。 • TLGY投資信託賬户中持有的資金的證券的利率可能為負,這可能會降低信託持有的資產的價值,從而使公眾股東獲得的每股贖回金額 可能低於每股10.00美元。 • 行使贖回權的美國聯邦所得税後果取決於您的特定事實和情況。此外,由於馴化將在贖回之前發生,因此,如果您行使 贖回權,您也將面臨馴化可能產生的税收後果。 • 在贖回與交易有關的佛得角PubCo普通股時,可能會對Verde PubCo徵收新的1%的美國聯邦消費税。 延期提案未獲批准的風險 • 如果延期提案未獲批准,並且獲得的票數不足以授權完成交易和歸納化,TLGY 董事會將無權 將特別股東大會延期至以後的日期以徵求進一步的投票,因此,該交易將無法獲得批准,而且,因此,交易可能無法完成。 未完成馴養和交易的風險 • 我們無法向您保證,我們將能夠在 2023 年 4 月 3 日(我們需要完成業務合併或被迫清算之日)之前完成交易或任何其他業務合併。 • 如果TLGY無法在2023年4月3日之前完成與Verde的交易,也無法完成另一次業務合併,則在每種情況下,根據其現有的管理文件,該日期可能會延長,TLGY將停止除清盤之外的所有業務,TLGY將贖回其公眾股份並清算信託賬户,在這種情況下,TLGY的公眾股東只能獲得約10.00美元 每股,TLGY的認股權證將一文不值。 • 與其他空白支票公司不同,TLGY可能會將完成初始業務合併的時間延長最多九個月,以獲得有償延期。但是,發起人可以決定不延長TLGY 完成初始業務合併的時間。 • 除非在某些有限的情況下,否則您對信託賬户中的資金沒有任何權利或權益。因此,為了清算您的投資,您可能被迫出售公開股票或公開發行 認股權證,這可能會蒙受損失。 • 如果TLGY沒有在2023年4月3日之前完成交易或任何其他業務合併,則TLGY的公眾股東可能被迫等到2023年4月3日之後才能將信託賬户的贖回收益提供給TLGY的公眾股東。 • 如果信託賬户之外持有的現金不足以讓TLGY在2023年4月3日之前運營,並且TLGY無法獲得額外資金,則TLGY可能無法完成其初始業務合併 (包括交易),在這種情況下,TLGY的公眾股東可能只能獲得每股10.00美元,而TLGY的認股權證將一文不值到期。 |