目錄表

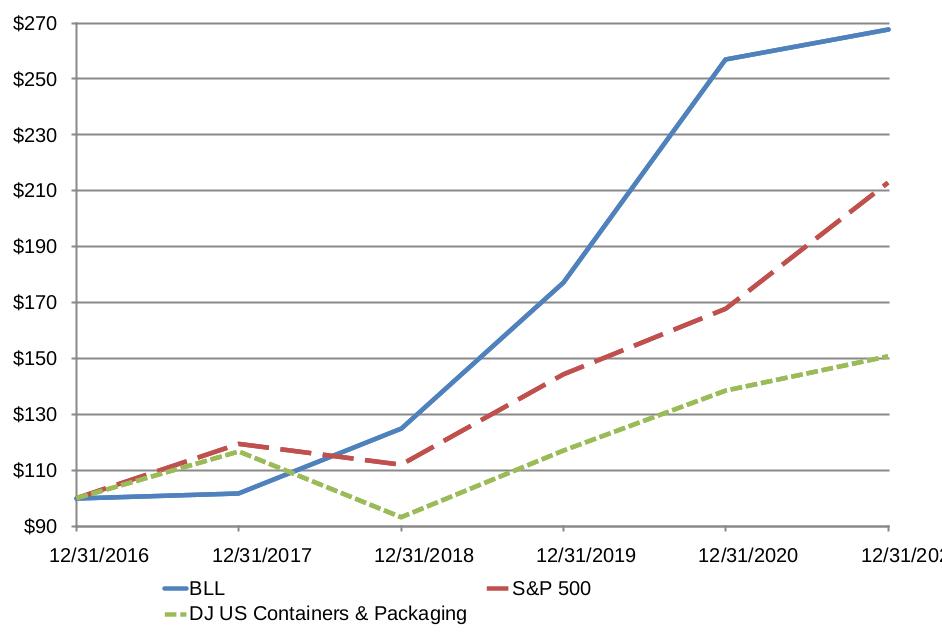

對股東的總回報

(假設在16/12/31投資100美元)

總收益分析

12/31/2016 | 12/31/2017 | 12/31/2018 | 12/31/2019 | 12/31/2020 | 12/31/2021 | |||||||||||||

BLL | $ | 100.00 | $ | 101.78 | $ | 124.83 | $ | 177.05 | $ | 257.07 | $ | 267.67 | ||||||

標準普爾500指數 | 100.00 | 119.42 | 111.97 | 144.31 | 167.77 | 212.89 | ||||||||||||

DJ美國集裝箱與包裝 | 100.00 | 116.71 | 93.19 | 117.03 | 138.49 | 150.75 | ||||||||||||

來源:彭博L.P.®圖表

項目6.修訂[已保留]

刪除和保留第二部分第6項。

25