NOVONIX Limited已將其財政年度末改為12月31日(之前為6月30日)

|

為電池行業提供革命性的解決方案 |

|

NOVONIX 有限公司 |

|

NOVONIX 有限公司

BN 54 157 690 830

截至半年度的中期財務報告

2023年6月30日

|

NOVONIX 有限公司 |

|

半年度報告-2023年6月30日

公司名錄

|

|

|

|

導演 |

美國海軍 R J Natter 海軍上將(退役) D Akerson 學士(英語),理學碩士(經濟學) A Bellas B. Econ、DipeD、MBA、FAICD、FACPA、FGS R Edmonds 註冊會計師、工商管理學士(會計) Z GolodrygaMenG(機甲) 安德魯 ·N· 利弗里斯 AO,BE(榮譽)理學博士 (榮譽事業) J Oelwang 理學士(榮譽) |

|

|

祕書 |

S M Yeates CA,B.Bus |

|

|

在澳大利亞的註冊辦事處 |

McCullough Robertson 中環廣場二期 11 樓 鷹街 66 號 昆士蘭州布里斯班 4000 |

|

|

主要營業地點

|

鷹街 71 號 38 層 昆士蘭州布里斯班 4000 |

|

|

共享註冊 |

領匯市場服務有限公司 鷹街 10 號 21 樓 昆士蘭州布里斯班 4000 www.linkmarketservices |

|

|

審計師 |

普華永道會計師事務所 皇后街 480 號 昆士蘭州布里斯班 4000 www.pwc.com.au |

|

|

律師 |

Allens Linklaters 第 26 級 皇后街 480 號 昆士蘭州布里斯班 4000 |

|

|

銀行家 |

澳大利亞聯邦銀行 |

|

|

證券交易所上市 |

NOVONIX Limited的股票在澳大利亞證券交易所(“ASX”)上市,美國存託憑證(“ADR”)在納斯達克股票市場上市。 |

|

|

網站地址 |

www.novonixgroup.co |

|

NOVONIX 有限公司 |

1 |

半年度報告-2023年6月30日

欺騙

審查業務和活動

|

|

|

|

NOVONIX Limited(“集團”)是一家領先的電池技術公司,通過創新、可持續的技術、高性能的材料和更高效的生產方法,徹底改變了全球鋰離子電池行業。該集團生產行業領先的電池測試設備,正在發展其高性能合成石墨陽極材料的製造業務,並開發了一種全乾式零廢物陰極合成工藝。通過先進的研發能力、專有技術和戰略合作伙伴關係,NOVONIX已在電動汽車和儲能系統電池行業佔據突出地位,並正在為清潔能源的未來提供動力。

我們的願景是為電池行業提供革命性的清潔能源解決方案。因此,我們專注於開發支持電池材料和技術領域關鍵ESG標準的材料和技術,包括:更長的電池壽命、更高的能效、更少的化學品使用、減少廢物的產生以及更清潔的電力輸入。這項努力植根於我們集團的基本價值觀,即好奇心、協作和承諾,這些價值觀支持社會影響力,體現了NOVONIX的企業責任方針。

NOVONIX的電池技術解決方案部門(“BTS”)專注於創新的電池研發,並在全球範圍內提供先進的電池測試設備和服務。BTS在整個電池價值鏈中提供了獨特的知名度,使集團能夠繼續成為行業領導者,提供材料和技術,以支持高性能和具有成本效益的電池開發。NOVONIX的陽極材料部門(“NAM”)生產高性能合成石墨陽極材料,用於製造為電動汽車、個人電子產品、醫療設備和儲能裝置提供動力的鋰離子電池。

半年業績

在截至2023年6月30日的半年度中,NOVONIX的税後虧損為2,810萬美元,而2022年同期的虧損為3,100萬美元。截至2023年6月30日,合併資產負債表上的現金為9,910萬美元,而截至2022年12月31日為9,900萬美元。截至2023年6月30日,同期淨資產下降了2410萬美元,至2.02億美元。在防彈少年團硬件和服務銷售的推動下,總收入與2022年同期相比增長了23%,達到390萬美元。除非另有説明,否則所有數字均以美元為單位。

主要亮點

在截至2023年6月30日的六個月中,NOVONIX執行了其長期戰略計劃,宣佈了關鍵的戰略合作伙伴關係,通過熔爐運營提高了運營知識,並探索了創造長期股東價值的其他途徑。

2023 年 3 月 |

|

|

|

|

NOVONIX已同意與TAQAT開發公司(“TAQAT”)成立合資企業(“合資企業”),在中東和北非(“中東和北非”)地區生產電池材料。 |

|

NOVONIX 有限公司 |

2 |

半年度報告-2023年6月30日

2023 年 4 月 |

|

|

|

|

NOVONIX宣佈利用其正在申請專利的全乾零廢物陰極合成技術,在新斯科舍省哈利法克斯啟動試點生產設施。 |

|

|

2023 年 5 月 |

|

|

|

|

NOVONIX參加了多場投資者和行業活動,包括花旗2023年能源與氣候技術會議、Evercore ISI電氣化金屬和賦能技術會議、Rho Motion第二季度電動汽車和電池研討會系列直播以及B. Riley Securities第23屆年度機構投資者大會e. |

|

|

2023 年 6 月 |

|

|

|

|

NOVONIX與LG能源解決方案(“LGES”)簽訂了聯合開發協議(“JDA”),以研究和開發用於鋰離子電池的人造石墨陽極材料。 |

|

|

|

NOVONIX向LGES發行了無抵押可轉換貸款票據,收益為3000萬美元。 |

|

|

|

NOVONIX加入了加拿大零排放汽車(“ZEV”)供應鏈聯盟Accelerate,旨在在該行業的關鍵時刻加強加拿大的電池生態系統和陸上供應鏈。 |

|

|

|

NOVONIX參加了多場投資者和行業活動,包括Benchmark Minerals電池美國超級工廠2023年會議、Shaw and Partners、ASX Graphite虛擬會議和傑富瑞銷售臺簡報視頻會議。 |

NOVONIX 展望

作為行業領導者,NOVONIX通過其在電池材料和技術方面的產品創新和知識產權開發,處於支撐電池供應鏈的最前沿。隨着世界努力應對日益嚴重的能源供應和需求失衡,全球對高性能電池材料和技術的需求持續大幅增長,對國內本地化電池供應鏈的需求日益增長就是明證。NOVONIX有機會從兩黨基礎設施法、國防生產法和能源部貸款計劃辦公室提供的潛在美國政府融資機會中受益,所有這些都旨在推進關鍵材料的國內加工。

集團已經建立了一支由頂尖人才組成的團隊,他們具有推動全公司創新的經驗,並相信自己擁有支持北美快速增長的電動汽車(“EV”)和儲能系統(“ESS”)市場所需的下一代技術。NOVONIX專注於擴大其合成石墨的產能,以滿足客户不斷增長的需求,通過投資未來的擴建來提高其位於田納西州查塔努加的工廠的生產能力。集團已經認識到其專有石墨化工藝的重大技術里程碑,並有望在2024年開始商業生產,以支持其與KORE Power, Inc.(“KORE Power”)的供應協議。

|

NOVONIX 有限公司 |

3 |

半年度報告-2023年6月30日

2022年8月,《2022年通貨膨脹降低法案》(“IRA”)簽署成為法律。IRA包括估計3,690億美元的與 “氣候變化和能源安全” 相關的投資,包括促進美國電動汽車、可再生能源技術和關鍵礦產生產的税收和其他激勵措施。NOVONIX正在評估幾項旨在促進國內和地區關鍵材料生產的條款。其中包括:(1)從2023年開始,根據電池材料的來源和製造業的本地化提供7,500美元的聯邦消費者税收抵免;(2)新的 “先進製造業” 和生產税收抵免;(3)撥款5億美元,用於在國家安全的旗幟下加強使用《國防生產法》作為經濟支持;(4)根據2005年《能源政策法》第十七章增加400億美元的貸款權限。愛爾蘭共和軍和其他政府計劃和激勵措施的影響尚不清楚。因此,NOVONIX目前無法預測是否會出現其他擬議的變更,這些變更是否會生效,以及最終將對業務產生什麼影響。

集團強勁的資產負債表為運營費用提供資金和獲得額外資本以擴大運營規模,以滿足北美不斷增長的電池行業的物質需求提供了多年的途徑。此外,NOVONIX仍然專注於開發改進和可持續的技術,尋求與領先的國際公司的戰略合作伙伴關係,並加強其知識產權渠道,這將使集團處於下一代電池技術的最前沿。NOVONIX的技術、產品和工藝廣受好評,並正在接受當前和潛在電池行業客户的測試。集團定期與一級電池製造商和汽車製造商進行對話,為其擬建的電池工廠提供關鍵材料。迄今為止,NOVONIX已與KORE Power簽訂了供應協議,為其在亞利桑那州正在建設的超級工廠供應石墨陽極材料。2023年6月,NOVONIX與LG Energy Solution(“LGES”)簽訂了聯合開發協議(“JDA”),還向LGES發行了3000萬美元的無抵押可轉換貸款票據。JDA旨在讓LGES選擇在開始批量生產後的10年內從NOVONIX購買多達5萬噸的陽極材料。

增長策略

NOVONIX的領導層專注於成功執行其運營戰略路線圖,目標是通過創造強勁的現金流和追求盈利、高增長的機會,最大限度地提高股東價值。集團的主要戰略包括:

|

NOVONIX 有限公司 |

4 |

半年度報告-2023年6月30日

NOVONIX 企業版概述

集團在加拿大生產行業領先的電池測試設備,並正在擴大其在美國的高性能合成石墨陽極材料製造業務。通過先進的研發能力、專有技術和戰略合作伙伴關係,NOVONIX在電動汽車和儲能解決方案電池行業的電池材料領域佔據了突出地位,並正在為清潔能源的未來提供動力。

操作結構一覽

如下所示,NOVONIX的協同業務部門是集團運營結構、業務發展和未來戰略不可或缺的一部分。

NOVONIX投資於關鍵材料技術的知識產權,包括陽極和陰極材料,我們認為這將提高長壽命電動汽車和ESS應用的性能。NAM是我們的陽極材料部門,位於美國田納西州查塔努加,生產高性能合成石墨陽極材料,用於製造鋰離子電池,為電動汽車、個人電子產品、醫療設備和儲能裝置提供動力。防彈少年團總部位於加拿大新斯科舍省哈利法克斯,擁有完整的電池試驗線和廣泛的電池測試能力,並與整個電池價值鏈中的一級客户合作。防彈少年團已經建立了一條全乾零廢物的陰極合成試點線,這與NOVONIX的使命一致,即開發創新、可持續的技術和高性能材料,併為電池行業提供革命性的清潔能源解決方案。

|

NOVONIX 有限公司 |

5 |

半年度報告-2023年6月30日

在首席科學顧問傑夫·達恩的領導下,作為知識產權投資的一部分,NOVONIX繼續與達爾豪西大學領先的電池材料創新者馬克·奧布羅瓦克博士領導的小組合作。根據與達爾豪西大學的合作研究協議條款,NOVONIX獨家擁有奧布羅瓦茨博士研究小組內開發的所有知識產權,對達爾豪西大學沒有任何持續的義務。

NOVONIX 電池技術解決方案 (BTS)

NOVONIX Battery Technology Solutions提供電池研發服務,並製造我們認為是世界上最精確的鋰離子電池測試設備。現在,包括松下、LG、三星 SDI 和 SK Innovation 在內的領先電池製造商、研究人員和設備製造商以及眾多消費電子和汽車原始設備製造商(“OEM”)都在使用這種設備。防彈少年團部門通過對達爾豪西大學的直接投資以及與達爾豪西大學簽訂長期合作協議,顯著擴大了研發能力。

在截至2023年6月30日的六個月中,防彈少年團繼續與分銷商建立強大的渠道,通過硬件銷售積極支持總收入增長,並繼續增加和擴大研發服務產品的關鍵戰略客户。

六個月已結束 |

2023年6月30日* |

2022年6月30日* |

2022 年 12 月 31 日** |

總收入 |

$3.92M |

$3.18M |

$2.70M |

*未經審計。

** 已審計。

防彈少年團半年其他值得注意的亮點包括:

陰極導線

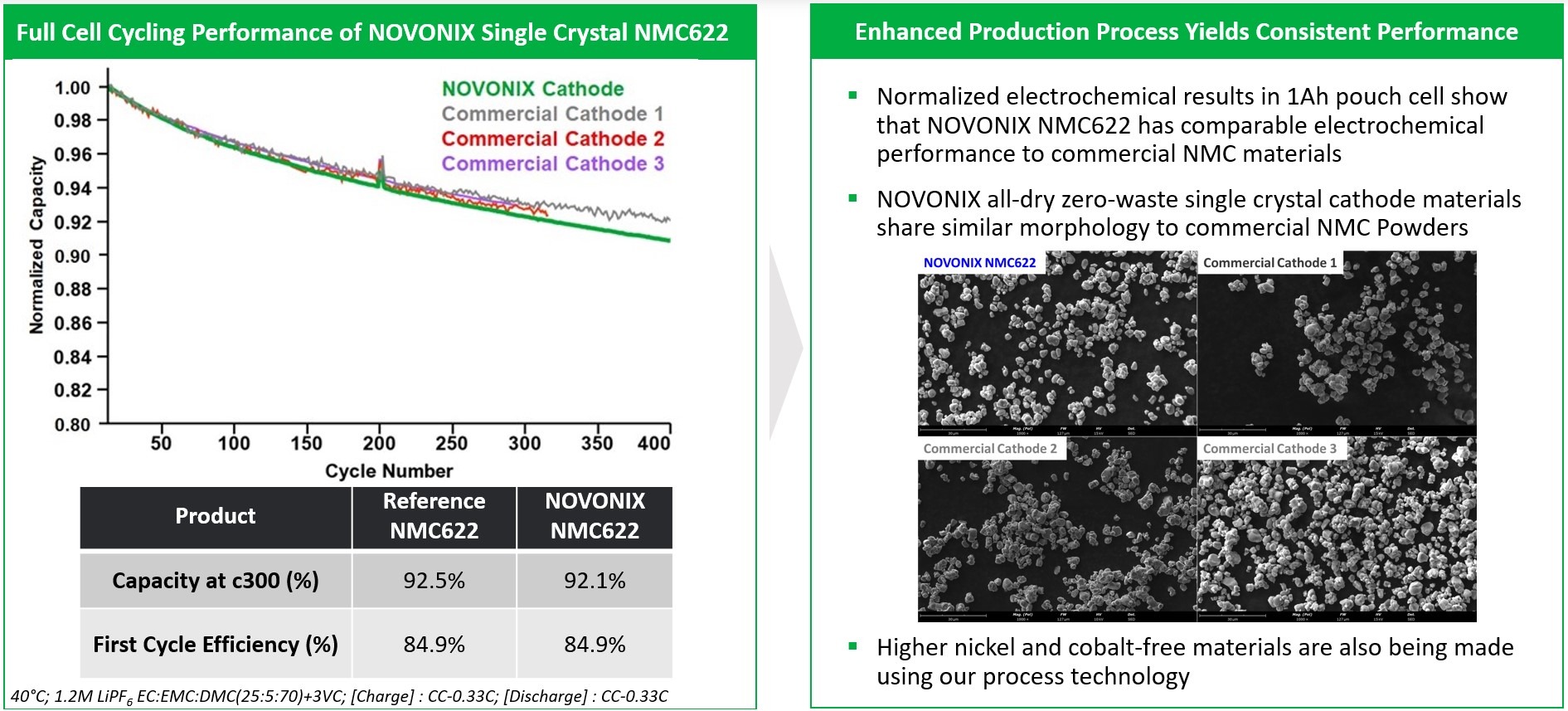

NOVONIX增加了對圍繞全乾零廢物陰極合成技術開發的知識產權的投資,集團認為這可以大幅降低生產包括無鈷材料在內的高能量密度(高鎳基)陰極材料的成本。集團宣佈已於2023年7月成功完成其10 tpa陰極試驗線的調試。該陰極試點生產線的第一款產品,一種中等鎳級的單晶陰極材料(“NMC622”),採用NOVONIX正在申請專利的全乾零廢物合成技術生產,在全電池測試中,其性能與現有供應商提供的領先陰極材料的性能相當。NOVONIX將利用該試驗線進一步展示集團長壽命陰極材料和技術的可製造性,包括高鎳(例如 NMC811)和無鈷材料,以及它們在工業格式鋰離子電池中的性能。

|

NOVONIX 有限公司 |

6 |

半年度報告-2023年6月30日

正在申請專利的工藝——以及由此產生的創新——對電池行業來説是變革性的,它降低了加工的複雜性,這將大大減少陰極製造過程中的成本和浪費(例如消除硫酸鈉)。

這一進展和下文所示的積極業績結果使集團能夠推進計劃,擴大到更大的測試樣本,並加快與潛在合作伙伴和客户的商業討論。防彈少年團的陰極團隊已開始與前體和陰極供應商就該集團的技術以及合成能力和性能方面的演示能力現狀進行商業討論。

陰極循環性能與商用材料相似

在2023年第二季度,防彈少年團還與多家知名和潛在的鋰供應商進行了材料評估計劃,這些計劃建立在集團在陰極前體和最終陰極合成技術方面的舉措的基礎上。

其他技術

除了對正極材料技術的投資外,NOVONIX集團繼續專注於開發其他材料和技術,以支持壽命更長、成本更低的電池,從而推動我們走向更清潔的能源未來。

NOVONIX為電池研發工作開發了一種新的專有電池測試和分析軟件服務,旨在縮短上市時間並降低電池成本。基於NOVONIX在材料評估和降解分析方面的專業知識,我們基於雲的高級分析軟件平臺可幫助研究人員更準確地預測細胞性能和可靠性。新的分析軟件目前在內部使用,防彈少年團已於2023年第二季度完成其測試版。

隨着全球主要經濟體出臺碳中和政策,NOVONIX繼續機會主義地投資於儲能系統市場,該市場的需求增長主要是由可再生能源採用率的大幅增加所推動的。NOVONIX於2021年初首次宣佈與Emera Technologies合作開發創新的電池存儲技術。

|

NOVONIX 有限公司 |

7 |

半年度報告-2023年6月30日

最近,NOVONIX開發了首款微電網電池原型,以支持Emera Technologies的住宅微電網系統,該系統正在佛羅裏達州的住宅試點項目中運行。這種合作伙伴關係凸顯了防彈少年團通過與多家公司和行業合作,在整個電池價值鏈中尋找增長機會而提供的戰略價值。

NOVONIX 陽極材料事業部

NOVONIX陽極材料部門(“NAM”)生產高性能合成石墨陽極材料,用於製造鋰離子電池,為電動汽車、個人電子產品、醫療設備和儲能裝置提供動力。集團計劃將其目前的河濱工廠的最低合成石墨產能達到10,000噸/年,並於2024年開始向KORE Power交貨,最初的年產量為3,000噸,並計劃到2025年增加3萬噸/年的產能,到2030年北美的總產能達到15萬噸。

在截至2023年6月30日的六個月中,不結盟運動在驗證其第三代熔爐系統的性能方面取得了重大進展,既要達到設備的運營生產目標,又要使生產的產品符合目標規格。NOVONIX在其位於田納西州查塔努加的佔地40多萬平方英尺的Riverside工廠安裝並開始調試額外的生產設備,該工廠計劃擴建至每年至少10,000噸的產能。此外,不結盟運動還推進了河濱以外的進一步擴張計劃。該團隊繼續推進30,000噸/年綠地計劃的工廠設計和工程設計,包括選址、工廠佈局和工程設計。本半年的其他亮點包括:

|

NOVONIX 有限公司 |

8 |

半年度報告-2023年6月30日

NOVONIX-LGES 聯合開發協議和 3000 萬美元投資

NOVONIX和全球電池製造商LG Energy Solution宣佈簽署鋰離子電池人造石墨陽極材料聯合研發協議(JDA)。此外,根據另一項協議,NOVONIX向LGES發行了本金總額為3000萬美元的無抵押可轉換貸款票據。

成功完成JDA下的某些開發工作後,LGES和NOVONIX將簽訂單獨的購買協議,根據該協議,LGES可以選擇在開始批量生產後的10年內購買多達50,000噸的人造石墨陽極材料。LGES是全球領先的電池製造商,目前在美國運營或正在建設兩座獨立工廠和五家合資工廠。LGES計劃通過擴大當地電池產量來最大限度地利用降低通貨膨脹法案(IRA)的好處,並建立電池組件的本地供應鏈。為了鞏固其在北美的市場領導地位,LGES還旨在加快電池組件(包括電極、電池和模塊)的製造和組裝的本地化。

開發進度

2022年8月IRA通過後,隨着國內產量預測的提高和電動汽車需求的強勁,電池開發能力計劃加快了。最近的這些趨勢凸顯了NOVONIX於2022年1月與Phillips 66達成協議的重要性,該協議旨在聯合開發新的原料和減少碳密集型加工的合成石墨。這種夥伴關係使NOVONIX處於旨在推動清潔能源採用的革命性解決方案的最前沿。根據其戰略合作伙伴關係和對KORE Power的投資,NOVONIX將成為KORE Power在北美的石墨陽極材料獨家供應商。2023年6月,KORE Power從美國能源部LPO那裏獲得了8.5億美元的有條件承諾,用於在亞利桑那州鳳凰城建造KorePlex工廠,該工廠將於2024年第四季度開始商業化生產。

NAM目前生產陽極材料,以支持其陽極材料試點工廠和Riverside的客户認證計劃的進展,後者可以批量生產超過一噸的合成石墨。這是為電池材料獲得與潛在客户簽訂長期供應合同的資格認證不可或缺的一步。NOVONIX認為,其能夠提供穩定的批量生產樣品以獲得資格,這是其與KORE Power簽訂的合同以及JDA最近與LGES簽訂的合同所證明的那樣,這是市場上獨特的競爭優勢。集團繼續與其他一級電池製造商(包括三星SDI和松下能源(前身為松下子公司三洋)以及幾家汽車製造商合作。NOVONIX Anode Materials致力於生產性能最高的合成石墨,以更低的碳排放為電池材料行業的增長提供動力。

2022年6月,NOVONIX發佈了生命週期評估(“LCA”)的結果,該評估由總部位於倫敦、全球認可的可持續發展和生命週期評估諮詢公司Minviro Ltd. 進行。生命週期評估顯示,與中國生產的商業化陽極級合成石墨相比,全球變暖潛能值降低了約60%,與同樣在中國生產的陽極級天然石墨相比,全球變暖潛能值降低了約30%。

|

NOVONIX 有限公司 |

9 |

半年度報告-2023年6月30日

NOVONIX正在擴大其河濱工廠的產能,目標是在全面投產後每年至少產量為1萬噸。2024年將以每年約3,000噸的速度開始生產,增長將與KORE Power的合同產量或可能與其他客户簽訂的任何其他合同保持一致。通過運營增長和執行戰略合作伙伴關係,NOVONIX開發了專有技術,該技術可提高能源效率,可將設施排放量忽略不計,陽極材料的表現優於行業標準。

美國能源部的資助機會

拜登政府的《通貨膨脹降低法案》(IRA)和《兩黨基礎設施法》(BIL)為公司在美國建立強大的供應鏈提供了許多潛在的激勵措施。美國能源部貸款計劃辦公室擁有151億美元的貸款權限,用於支持根據先進技術汽車製造貸款計劃(ATVM)製造符合條件的輕型汽車和符合條件的零部件,該計劃由2007年《能源獨立與安全法》授權,按美國國債利率提供債務資本。這些政府計劃為支持NOVONIX的融資需求提供了重要的潛在機會。

NOVONIX被選中獲得1.5億美元贈款,用於一個新建項目,該項目最初可生產3萬噸/年的產能,並增加已安裝的設施和基礎設施,以支持電動汽車電池供應鏈的擴張和供應。NOVONIX仍在與美國能源部製造和能源供應鏈辦公室(MESC)就這筆贈款的範圍和用途進行積極討論。2022年10月,NOVONIX正式提交了ATVM計劃下的貸款申請。如果收到這筆貸款,可以提供該集團當前不結盟運動增長擴張計劃所需資金的很大一部分。2023年5月,NOVONIX應美國能源部LPO的邀請進入盡職調查(第三階段),集團正在與美國能源部LPO合作啟動正式的盡職調查程序。NOVONIX正在與MESC和LPO合作,以瞭解如何最好地利用不同的融資支持來源來支持集團的增長計劃。

NOVONIX-TAQAT 開發合資公司

NOVONIX已同意與TAQAT成立合資公司,在中東和北非地區開發和生產用於電動汽車和儲能系統電池的陽極材料。

該合資公司旨在利用NOVONIX的電池技術和能力,開發年產能為3萬噸的石墨陽極材料設施。該項目將設在沙特阿拉伯,預計將確保隨時獲得作為關鍵電池材料原料的前體材料,並進入製造和銷售電動汽車和儲能系統應用的發展中最終用途市場。由於《降低通貨膨脹法》,美國政府對電氣化和供應鏈本地化的支持和激勵措施的趨勢很突出,但在其他司法管轄區也很強勁。沙特阿拉伯已在其2030年願景目標中圍繞電氣化設定了雄心勃勃的目標,並有機會為沙特阿拉伯境內正在建設的關鍵戰略項目提供強有力的財政支持。

為了滿足不斷增長的行業需求,NAM仍有望成為北美和中東和北非地區陽極電池材料合成石墨的領先供應商。與一級OEM電動汽車公司和電池製造商的討論仍在繼續,以確定其Riverside和擬建的新建陽極材料設施的承購協議並就其進行談判。各公司正在尋求與可靠、合格的供應商建立合作伙伴關係,這些供應商可以在國內市場上加快高性能陽極材料的執行和快速規模生產。NOVONIX 陽極材料

|

NOVONIX 有限公司 |

10 |

半年度報告-2023年6月30日

該部門完全有能力利用國際合作機會,在材料生產方面表現出卓越的行業表現和良好的可擴展性記錄。

單峯駱駝

Dromedary Mount Graphite Project是世界一流的高品位(18% 以上)天然石墨礦牀,位於澳大利亞昆士蘭州北部。

儘管這種天然石墨礦牀具有有利的特徵,但由於集團通過製造先進的電池陽極材料和開發新的電池技術,為集團提供了更加有利的投資機會,勘探仍被擱置。在截至2022年6月30日的年度中,管理層啟動了對石墨礦牀資產的戰略審查,管理層繼續評估機會,並在監測市場的同時保持該項目的良好信譽。

物業清單

物業單位 |

許可證持有人 |

授予日期 |

NVX 版權 |

到期日期 |

EPM 26025 |

Exco 資源有限公司 |

12/14/2015 |

100%(Sub-Blocks Normanton 3123 D、J、N、O 和 S) |

12/13/2025 |

EPM 17323 |

MD South Tenements 私人有限公司 |

10/20/2010 |

100% |

10/19/2024 |

EPM 17246 |

MD South Tenements 私人有限公司 |

10/26/2010 |

100% |

10/25/2024 |

業務和活動審查結束

|

NOVONIX 有限公司 |

11 |

半年度報告-2023年6月30日

董事報告

截至2023年6月30日的半年度

董事們在截至2023年6月30日的半年度末或期間提交了由Novonix Limited及其控制的實體組成的合併實體(以下簡稱 “集團” 或 “Novonix”)的報告以及中期合併財務報表。

導演們

除非另有説明,否則以下人員在整個半年和截至本報告發布之日為止擔任NOVONIX Limited的董事:

羅伯特·納特海軍上將-主席、非執行董事

丹·阿克森-非執行董事

託尼·貝拉斯——副董事長、非執行董事

羅伯特·庫珀——非執行董事(2023年4月5日離任)

羅恩·埃德蒙茲-非執行董事

Zhanna Golodryga-非執行董事

安德魯·利弗里斯——非執行董事

Jean Oelwang-非執行董事

主要活動

在六個月期間,集團的主要活動包括投資於可擴展性以提高陽極材料的產能、集團陰極技術的商業化以及擴大電池組裝和測試能力。

業務審查

截至2023年6月30日的半年度,集團扣除所得税後的虧損為28,498,657美元(2022年6月:31,047,824美元)。

有關集團運營和財務狀況及其業務戰略和前景的信息載於本中期報告第2-11頁的業務和活動回顧。

資產負債表日期之後發生的後續事件

自半年期末以來,集團已發行401,984份履約權併發行了324,590股普通股,將履約權歸屬於非KMP員工

自2023年6月30日以來,沒有出現對集團運營、這些業務的業績或集團未來財政年度的狀況產生重大影響或可能嚴重影響的其他事項或情況。

事態發生了重大變化

在本財政半年度,集團的狀況沒有重大變化。

|

NOVONIX 有限公司 |

12 |

半年度報告-2023年6月30日

審計師的獨立性聲明

根據2001年《公司法》第307C條的要求,審計師獨立聲明的副本載於下一頁。

根據董事會第306 (3) (a) 條的規定,本報告是根據董事的決議編寫的 2001 年《公司法》.

羅伯特·納特

主席

2023年8月28日

布里斯班

|

NOVONIX 有限公司 |

13 |

審計師獨立聲明

作為截至2023年6月30日的半年度對Novonix Limited的審查的首席審計師,我宣佈,據我所知和所信,有:

本聲明針對的是Novonix Limited及其在此期間控制的實體。

|

|

邁克爾·克勞 |

布里斯班 |

合作伙伴 |

2023 年 8 月 28 日 |

普華永道會計師事務所 |

|

普華永道會計師事務所,ABN 52 780 433 757

昆士蘭州布里斯班皇后街 480 號 4000,GPO Box 150,昆士蘭州布里斯班 4001

T: +61 7 3257 5000,F:+61 7 3257 5999,www.pwc.com.au

責任受專業標準立法批准的計劃限制。

內容

NOVONIX 有限公司

BN 54 157 690 830

半年度財務報告

合併損益表和其他綜合收益表 |

16 |

合併資產負債表 |

17 |

綜合權益變動表 |

18 |

合併現金流量表 |

19 |

合併財務報表附註 |

20 |

董事聲明 |

37 |

為多個司法管轄區的用户編制中期財務報表 |

38 |

獨立審計師的審查報告 |

39 |

附錄 4D |

41 |

一般信息

財務報表為由NOVONIX Limited及其子公司組成的集團的合併財務報表。

財務報表以美元列報。

NOVONIX Limited是一家股份有限公司,在澳大利亞註冊並註冊成立。

所有新聞稿、財務報告和其他信息均可在我們的網站上找到: www.novonixgroup.co.

註冊辦事處 |

主要營業地點 |

|

|

c/-McCullough Robertson |

鷹街 71 號 38 層 |

中央廣場二期 |

昆士蘭州布里斯班 4000 |

鷹街 66 號 11 樓 |

|

昆士蘭州布里斯班 4000 |

|

對集團業務性質及其主要活動的描述載於董事報告中,該報告不屬於財務報表的一部分。

根據董事會決議,財務報表於2023年8月28日獲準發佈。

|

NOVONIX 有限公司 |

15 |

合併損益表和其他綜合收益表E 截至2023年6月30日的半年度

(未經審計)

|

|

|

|

合併半年度 |

|||

|

|

|

|

2023 |

|

|

2022 |

|

|

注意事項 |

|

美元$ |

|

|

美元$ |

|

|

|

|

|

|

|

|

與客户簽訂合同的收入 |

|

2 |

|

|

|

||

|

|

|

|

|

|

|

|

產品製造和運營成本(不包括單獨列報的折舊) |

|

|

|

( |

|

|

( |

行政和其他開支 |

|

|

|

( |

|

|

( |

借款成本 |

|

|

|

( |

|

|

( |

折舊和攤銷費用 |

|

|

|

( |

|

|

( |

按公允價值計入損益的股權投資證券虧損 |

|

|

|

- |

|

|

( |

研究和開發成本 |

|

|

|

( |

|

|

( |

納斯達克上市相關費用 |

|

|

|

( |

|

|

( |

基於股份的薪酬 |

|

14 |

|

( |

|

|

( |

員工福利支出 |

|

|

|

( |

|

|

( |

外幣(虧損)/收益 |

|

|

|

|

|

||

衍生金融工具的公允價值收益 |

|

|

|

|

|

- |

|

其他收入 |

|

2 |

|

|

|

||

|

|

|

|

|

|

|

|

所得税支出前的虧損 |

|

|

|

( |

|

|

( |

所得税支出 |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

該期間的損失 |

|

|

|

( |

|

|

( |

扣除税款後的該期間其他綜合(虧損)/收益 |

|

|

|

|

|

|

|

對外業務折算的外匯差異 |

|

|

|

( |

|

|

( |

|

|

|

|

|

|

|

|

該期間的綜合虧損總額 |

|

|

|

( |

|

|

( |

|

|

|

|

|

|

|

|

|

|

|

|

分 |

|

|

分 |

歸屬於本集團普通股持有人的虧損的每股收益: |

|

|

|

|

|

|

|

每股基本收益 |

|

12 |

|

( |

|

|

( |

攤薄後的每股收益 |

|

12 |

|

( |

|

|

( |

上述合併損益表和其他綜合收益表應與隨附的附註一起閲讀。

|

NOVONIX 有限公司 |

16 |

合併後的 BA長矛表

截至2023年6月30日(未經審計)

|

|

|

|

合併 |

|||

|

|

|

|

2023年6月30日 |

|

|

2022年12月31日 |

|

|

注意事項 |

|

美元$ |

|

|

美元$ |

資產 |

|

|

|

|

|

|

|

流動資產 |

|

|

|

|

|

|

|

現金和現金等價物 |

|

|

|

|

|

||

貿易和其他應收賬款 |

|

|

|

|

|

||

庫存 |

|

|

|

|

|

||

預付款 |

|

|

|

|

|

||

託管儲備 |

|

3 |

|

|

|

||

流動資產總額 |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

非流動資產 |

|

|

|

|

|

|

|

不動產、廠房和設備 |

|

4 |

|

|

|

||

按公允價值計入損益的投資證券 |

|

5 |

|

|

|

||

使用權資產 |

|

|

|

|

|

||

勘探和評估資產 |

|

6 |

|

|

|

||

無形資產 |

|

7 |

|

|

|

||

其他資產 |

|

|

|

|

|

||

非流動資產總額 |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

總資產 |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

負債 |

|

|

|

|

|

|

|

流動負債 |

|

|

|

|

|

|

|

貿易和其他應付賬款 |

|

|

|

|

|

||

合同負債 |

|

10 |

|

|

|

||

租賃負債 |

|

|

|

|

|

||

借款 |

|

8 |

|

|

|

||

流動負債總額 |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

非流動負債 |

|

|

|

|

|

|

|

合同負債 |

|

10 |

|

|

|

||

租賃負債 |

|

|

|

|

|

||

衍生金融工具 |

|

9 |

|

|

|

- |

|

借款 |

|

8 |

|

|

|

||

非流動負債總額 |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

負債總額 |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

淨資產 |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

公平 |

|

|

|

|

|

|

|

出資權益 |

|

11 |

|

|

|

||

儲備 |

|

|

|

|

|

||

累計損失 |

|

|

|

( |

|

|

( |

|

|

|

|

|

|

|

|

權益總額 |

|

|

|

|

|

||

上述合併資產負債表應與附註一併閲讀。

|

NOVONIX 有限公司 |

17 |

C 的合併報表股權變動

截至2023年6月30日的半年度(未經審計)

|

|

|

|

|

|

儲備 |

|

|

||||

合併集團 |

|

貢獻了 |

|

累積的 |

|

基於共享 |

|

國外 |

|

可兑換 |

|

總計 |

|

|

|

|

|

|

|

|

|

|

|

|

|

2022 年 1 月 1 日的餘額 |

|

|

( |

|

|

( |

|

|

||||

該期間的損失 |

|

- |

|

( |

|

- |

|

- |

|

- |

|

( |

其他綜合損失 |

|

- |

|

- |

|

- |

|

( |

|

- |

|

( |

綜合損失總額 |

|

- |

|

|

|

- |

|

( |

|

- |

|

( |

與所有者以所有者身份進行的交易: |

|

|

|

|

|

|

|

|

|

|

|

|

淨額出資,扣除交易成本 |

|

|

- |

|

- |

|

- |

|

- |

|

||

基於股份的支付交易 |

|

- |

|

- |

|

|

- |

|

- |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

截至2022年6月30日的餘額 |

|

|

( |

|

|

( |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

2023 年 1 月 1 日的餘額 |

|

|

( |

|

|

( |

|

|

||||

該期間的損失 |

|

- |

|

( |

|

- |

|

- |

|

- |

|

( |

其他綜合損失 |

|

- |

|

- |

|

- |

|

( |

|

- |

|

( |

綜合損失總額 |

|

- |

|

( |

|

- |

|

( |

|

- |

|

( |

與所有者以所有者身份進行的交易: |

|

|

|

|

|

|

|

|

|

|

|

|

淨額出資,扣除交易成本 |

|

|

- |

|

- |

|

- |

|

- |

|

||

基於股份的支付交易(附註14) |

|

- |

|

- |

|

|

- |

|

- |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

截至 2023 年 6 月 30 日的餘額 |

|

|

( |

|

|

( |

|

|

||||

上述綜合權益變動表應與所附附附註一起閲讀。

|

NOVONIX 有限公司 |

18 |

合併報表E不佔現金流量

截至2023年6月30日的半年度(未經審計)

|

|

|

|

合併半年度 |

|||

|

|

|

|

2023 |

|

|

2022 |

|

|

注意事項 |

|

美元$ |

|

|

美元$ |

來自經營活動的現金流 |

|

|

|

|

|

|

|

客户收據(含消費税) |

|

|

|

|

|

||

向供應商和員工付款(含消費税) |

|

|

|

( |

|

|

( |

收到的利息 |

|

|

|

|

|

||

已支付的借款費用 |

|

|

|

( |

|

|

( |

收到的政府補助金 |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

經營活動產生的淨現金流出 |

|

|

|

( |

|

|

( |

|

|

|

|

|

|

|

|

來自投資活動的現金流 |

|

|

|

|

|

|

|

不動產、廠房和設備的付款 |

|

|

|

( |

|

|

( |

投資付款 |

|

|

|

- |

|

|

( |

支付託管資金 |

|

|

|

( |

|

|

- |

發放託管資金的收益 |

|

|

|

|

|

||

支付保證金 |

|

|

|

( |

|

|

- |

勘探和評估資產的付款 |

|

|

|

( |

|

|

( |

|

|

|

|

|

|

|

|

來自投資活動的淨現金流出 |

|

|

|

( |

|

|

( |

|

|

|

|

|

|

|

|

來自融資活動的現金流量 |

|

|

|

|

|

|

|

股票發行所得款項 |

|

|

|

- |

|

|

|

支付股票發行費用 |

|

|

|

( |

|

|

( |

發行可轉換貸款票據的收益 |

|

9 |

|

|

|

- |

|

支付可轉換票據發行費用 |

|

|

|

( |

|

|

- |

行使期權的收益 |

|

|

|

|

|

- |

|

預扣税的支付-履約權 |

|

|

|

( |

|

|

( |

借款收益 |

|

|

|

|

|

||

租賃付款的主要內容 |

|

|

|

( |

|

|

( |

償還借款 |

|

|

|

( |

|

|

( |

|

|

|

|

|

|

|

|

來自融資活動的淨現金流入/(流出) |

|

|

|

|

|

( |

|

|

|

|

|

|

|

|

|

現金及現金等價物的淨增加/(減少) |

|

|

|

|

|

( |

|

|

|

|

|

|

|

|

|

外幣的影響 |

|

|

|

( |

|

|

( |

年初的現金和現金等價物 |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

半年末的現金和現金等價物 |

|

|

|

|

|

||

上述合併現金流量表應與所附附附註一起閲讀。

|

NOVONIX 有限公司 |

19 |

C 的筆記合併財務報表

截至2023年6月30日的半年度

注意

這份截至2023年6月30日的半年度報告期的簡明合併中期財務報告是根據澳大利亞會計準則第134號編制的 中期財務報告 和 2001 年《公司法》。 這些財務報表還符合國際會計準則理事會(“IASB”)發佈的、適用於中期財務報告的《國際財務報告準則》(“IFRS”)。

這份簡明的合併中期財務報告不包括通常包含在年度財務報告中的所有附註。因此,本報告應與截至2022年12月31日的年度報告以及集團在中期報告期內根據持續披露要求發佈的任何公開公告一起閲讀 2001 年《公司法》.

在編制財務報表時採用的主要會計政策列述如下。除非另有説明,否則這些政策一直適用於所有年份。

合併實體(以下簡稱 “集團” 或 “Novonix”)的中期合併財務報表由Novonix Limited及其在截至2023年6月30日的半年度末或期間控制的實體組成。

財務報告是在持續經營的基礎上編制的,它考慮了正常業務活動的連續性以及正常業務過程中資產變現和負債的結算。

該集團淨虧損美元

集團將繼續執行其擴張計劃,以達到產能

這些情況造成了重大的不確定性,這可能會使人們對集團繼續作為持續經營企業的能力產生重大懷疑(或上市公司會計監督委員會(“PCAOB”)標準所設想的實質性懷疑)。

集團能否繼續作為持續經營企業主要取決於以下一項或多項:

|

NOVONIX 有限公司 |

20 |

合併財務報表附註

截至2023年6月30日的半年度

附註1 編制依據(續)

董事們認為,持續經營的準備基礎是適當的,因為集團在能夠從債務和股權來源籌集資金方面有着悠久的歷史,最近一次是通過發行美元

2022 年 11 月,該集團被選中與美國能源部 (DOE) 進行談判,以獲得高達美元的資金

如果集團無法繼續作為持續經營企業,則可能無法在正常業務過程中按財務報告所述金額變現其資產和清償負債。

本財務報告不包括與記錄資產金額的可收回性和分類有關的任何調整、負債金額或分類以及集團無法繼續作為持續經營企業時可能需要的適當披露。

財務報表是根據歷史成本慣例編制的,但適用的按公允價值計入損益的可供出售金融資產、金融資產和負債、某些類別的不動產、廠場和設備以及衍生金融工具的重新估值除外。

在截至2023年6月30日的期間,管理層重新評估了某些支出的分類,並重新歸類了美元

隨着企業向包含勞動力成本的標準成本計算方法過渡,已將員工福利支出重新歸類為產品製造和運營成本。

借款最初按公允價值確認,扣除所產生的交易成本。隨後,借款按攤銷成本計量。收益(扣除交易成本)與贖回金額之間的任何差額均使用有效利率法在借款期間的損益中確認。

|

NOVONIX 有限公司 |

21 |

合併財務報表附註

截至2023年6月30日的半年度

附註1 編制依據(續)

可轉換債券負債(借款)部分的公允價值是使用等值不可轉換債券的市場利率確定的。該金額按攤餘成本記作負債,直到債券轉換或到期時消失。剩餘的收益將分配給兑換選項。或者,使用蒙特卡羅模擬方法確定轉換期權的公允價值,其餘收益分配給負債(借款)部分。

專家組採用了國際會計準則理事會發布的所有新的、經修訂的或修正的會計準則和解釋,這些準則和解釋在本報告期內是強制性的。新的和經修訂的準則均未對財務報表產生任何重大影響。

《國際會計準則》第12號修正案——與單一交易產生的資產和負債相關的遞延所得税:

2021年5月,國際會計準則理事會發布了 與單一交易產生的資產和負債相關的遞延所得税, 它修訂了 “國際會計準則” 第12號 “所得税”.修正案明確規定,對於同時確認資產和負債的交易,例如租賃和資產報廢(退役)債務,公司必須確認遞延所得税。修正案對2023年1月1日或之後開始的年度報告期生效,允許提前申請。修正案的通過並未對合並財務報表產生重大影響。

任何尚未成為強制性的新的、經修訂的或修訂的會計準則或解釋都未及早獲得通過。

編制財務報表需要使用某些重要的會計估計數。它還要求管理層在適用集團會計政策的過程中作出判斷。截至2022年12月31日的年度報告中列出了涉及更高判斷力或複雜性的領域,或者假設和估計對財務報表具有重要意義的領域。下文列出了在此期間的任何變化。

無抵押可轉換票據和嵌入式衍生品的估值

轉換功能的公允價值是使用蒙特卡羅模擬確定的,同時考慮了發行可轉換貸款票據的條款和條件。關鍵假設包括:

|

NOVONIX 有限公司 |

22 |

合併財務報表附註

截至2023年6月30日的半年度

附註2 分部報告

集團根據內部報告確定了其運營部門,這些報告由執行關鍵管理人員(首席運營決策者或 “CODM”)在評估績效和確定資源分配時審查和使用。該集團主要以運營為基礎進行管理。運營部門是根據向董事會報告的財務信息確定的。

CODM已經確定了三個運營領域,即電池材料、電池技術和石墨勘探。電池材料部門開發和製造電池陽極材料,電池技術部門開發電池測試設備,提供諮詢服務,並進行電池開發(包括陰極技術)的研發。Graphite Exploration部分涉及勘探和評估活動,以及Dromedary山天然石墨礦牀的維護和未來潛在開發。

用於按業務部門報告目的的會計基礎

除非另有説明,否則向CODM報告的所有金額均根據與集團年度財務報表中採用的會計政策一致的會計政策確定。

如果一項資產用於多個細分市場,則該資產將分配給從該資產中獲得大部分經濟價值的細分市場。在大多數情況下,分部資產可以根據其性質和實際位置進行清晰識別。

負債分配給負債的產生與該分部運營之間存在直接聯繫的細分市場。

以下收入、支出、資產和負債項目未分配給運營部門,因為它們不被視為任何細分市場核心業務的一部分:

|

NOVONIX 有限公司 |

23 |

合併財務報表附註

截至2023年6月30日的半年度

附註2 分部報告(續)

細分市場表現

(全部以美元計) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

截至2023年6月30日的半年度 |

|

|

電池 |

|

|

電池 |

|

|

石墨 |

|

|

未分配 |

|

|

總計 |

細分市場收入: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

硬件銷售 |

|

|

- |

|

|

|

|

- |

|

|

- |

|

|

||

諮詢銷售 |

|

|

- |

|

|

|

|

- |

|

|

- |

|

|

||

其他收入 |

|

|

|

|

|

|

- |

|

|

- |

|

|

|||

利息收入 |

|

|

- |

|

|

- |

|

|

- |

|

|

|

|

||

總收入 |

|

|

|

|

|

|

- |

|

|

|

|

||||

分部税前持續經營業務淨虧損 |

|

|

( |

|

|

( |

|

|

- |

|

|

( |

|

|

( |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(全部以美元計) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

截至2022年6月30日的半年度 |

|

|

電池 |

|

|

電池 |

|

|

石墨 |

|

|

未分配 |

|

|

總計 |

細分市場收入: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

硬件銷售 |

|

|

- |

|

|

|

|

- |

|

|

- |

|

|

||

諮詢銷售 |

|

|

- |

|

|

|

|

- |

|

|

- |

|

|

||

其他收入 |

|

|

|

|

|

|

- |

|

|

- |

|

|

|||

利息收入 |

|

|

- |

|

|

- |

|

|

- |

|

|

|

|

||

總收入 |

|

|

|

|

|

|

- |

|

|

|

|

||||

分部税前持續經營業務淨虧損 |

|

|

( |

|

|

( |

|

|

- |

|

|

( |

|

|

( |

分部資產

(全部以美元計) |

|

|

電池 |

|

|

電池 |

|

|

石墨 |

|

|

未分配 |

|

|

總計 |

2023年6月30日 |

|

|

|

|

|

|

|

|

|

|

|||||

2022年12月31日 |

|

|

|

|

|

|

|

|

|

|

分部負債

(全部以美元計) |

|

|

電池 |

|

|

電池 |

|

|

石墨 |

|

|

未分配 |

|

|

總計 |

2023年6月30日 |

|

|

|

|

|

|

- |

|

|

|

|

||||

2022年12月31日 |

|

|

|

|

|

|

- |

|

|

|

|

|

NOVONIX 有限公司 |

24 |

合併財務報表附註

截至2023年6月30日的半年度

附註2 分部報告(續)

地理分段

就分部報告而言,與石墨勘探有關的所有分部活動均在澳大利亞進行,與電池材料和電池技術有關的所有分部活動均在北美進行。

注意事項 3

(全部以美元計) |

|

2023年6月30日 |

|

2022年12月31日 |

|

|

|

|

|

託管儲備 |

|

|

儲備金是存放在貸款人的資金,用於資本支出、保險、税收和生產,作為與購買田納西州查塔努加新設施有關的貸款的額外抵押品。準備金將在貸款條件得到滿足後發放,預計將在餘額日後的12個月內發放。

在此期間,根據所有適用的貸款條件,NOVONIX收到了剩餘的資本支出和收益儲備金,因為計劃中的資本支出工作已經完成、安裝並由NOVONIX在正常業務過程中使用。

附註4 非流動資產——不動產、廠場和設備

(全部以美元計) |

|

2023年6月30日 |

|

2022年12月31日 |

|

|

|

|

|

廠房和設備——按成本計算 |

|

|

||

廠房和設備——累計折舊 |

|

( |

|

( |

|

|

|

||

|

|

|

|

|

租賃權益改善 — 按成本計算 |

|

|

||

租賃權益改善——累計折舊 |

|

( |

|

( |

|

|

|

||

|

|

|

|

|

建築物-按成本計算 |

|

|

||

建築物-累計折舊 |

|

( |

|

( |

|

|

|

||

|

|

|

|

|

土地-按成本收費 |

|

|

||

在建工程——按成本計算 |

|

|

||

平衡 |

|

|

|

NOVONIX 有限公司 |

25 |

合併財務報表附註

截至2023年6月30日的半年度

附註4 非流動資產——不動產、廠場和設備(續)

(全部以美元計) |

|

土地 |

|

建築物 |

|

租賃地產 |

|

植物和 |

|

施工 |

|

總計 |

|

|

|

|

|

|

|

|

|

|

|

|

|

截至2023年6月30日的半年度 |

|

|

|

|

|

|

|

|

|

|

|

|

期初淨賬面金額 |

|

|

|

|

|

|

||||||

增補 |

|

- |

|

|

|

|

|

|||||

轉賬 |

|

- |

|

- |

|

|

|

( |

|

- |

||

折舊費 |

|

- |

|

( |

|

( |

|

( |

|

- |

|

( |

交易所差異 |

|

|

|

- |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

期末賬面淨額 |

|

|

|

|

|

|

在半年中,集團繼續投資通過增加熔爐系統和其他生產設備來提高產能。

資本承諾

截至2023年6月30日,資本支出的承諾總額為美元

|

NOVONIX 有限公司 |

26 |

合併財務報表附註

截至2023年6月30日的半年度

附註5 非流動資產——按公允價值計入損益的投資證券

(i) 按公允價值計入損益的金融資產分類

集團將其未選擇通過OCI確認公允價值損益的股票投資歸類為按公允價值計入損益(FVPL)的金融資產。

按FVPL計量的金融資產包括以下內容:

(全部以美元計) |

|

2023年6月30日 |

|

2022年12月31日 |

|

|

|

|

|

|

|

|

|

|

美國非上市股票證券 |

|

|

2022年1月31日,NOVONIX Limited與總部位於美國的清潔能源行業電池技術開發商KORE Power, Inc.(“KORE Power”)簽訂了證券購買協議,根據該協議,NOVONIX Limited收購了該協議

2022 年,股權投資被重新估值為美元

(ii) 合併損益表和其他綜合收益表中確認的金額

在截至2023年6月30日的半年度中,有

(iii) 公允價值等級制度

美國非上市股票證券在公允價值層次結構中被歸類為三級公允價值,因為一項或多項重要投入不是基於可觀察的市場數據。

下表列出了截至2023年6月30日的半年度中三級工具的變化:

(全部以美元計) |

|

非上市股票 |

|

|

證券 |

|

|

|

2023 年 1 月 1 日的餘額 |

|

|

交易所差異 |

|

( |

|

|

|

截至2023年6月30日的餘額 |

|

|

NOVONIX 有限公司 |

27 |

合併財務報表附註

截至2023年6月30日的半年度

附註5 非流動資產——按公允價值計入損益的投資證券(續)

有

(iv) 使用大量不可觀察的投入的估值技術 — 級別 3

此類資產包括估值中包含不基於可觀察到的市場數據的大量投入(不可觀察的投入)的資產。不可觀察的投入是指由於市場流動性不足或產品複雜性而在活躍的市場中不容易獲得的投入。這些投入通常是從可觀察的投入中得出和推斷出來的,以匹配金融工具的風險狀況,並根據當前的市場假設、歷史交易和經濟模型(如果有)進行校準。

確定對KORE Power投資的公允價值時使用的主要方法是參考KORE Power開展的大量外部籌資活動的定價。KORE Power最近一次重大外部融資是在2022年11月,在截至2023年6月30日的六個月中,沒有進行進一步的融資。集團還根據對電池技術領域上市同行公司股價走勢的分析,考慮市場可觀察到的投入,以評估是否存在應計入投資公允價值的市場趨勢。

附註6 非流動資產——勘探和評估資產

(全部以美元計) |

|

2023年6月30日 |

|

2022年12月31日 |

|

|

|

|

|

|

|

|

|

|

勘探和評估資產——按成本計算 |

|

|

||

|

|

|

|

|

上述結轉的資本化勘探和評估資產確定如下: |

|

|

|

|

|

|

|

|

|

2023 年 1 月 1 日的餘額 |

|

|

|

|

上半年產生的支出 |

|

|

|

|

交易所差異 |

|

( |

|

|

|

|

|

|

|

截至2023年6月30日的餘額 |

|

|

|

|

NOVONIX 有限公司 |

28 |

合併財務報表附註

截至2023年6月30日的半年度

附註6 非流動資產——勘探和評估資產(續)

Dromedary山的資產仍然是集團的戰略資產。所有物業權仍然有效,勘探活動仍在進行到物業權所要求的範圍內,並且已經確定了一種資源,主要是高品位石墨。因此,根據AASB/IFRS 6礦產資源勘探和評估,將該資產確認為勘探和評估資產仍然是適當的。勘探和評估資產賬面金額的可收回性取決於各自感興趣區域的成功開發和商業開採或出售。

董事們估計,對於截至2023年6月30日確認的勘探和評估資產,事實和情況並不表明資產的賬面金額可能超過其可收回金額。

附註7 非流動資產——無形資產

(全部以美元計) |

|

2023年6月30日 |

|

2022年12月31日 |

|

|

|

|

|

|

|

|

|

|

善意 |

|

|

||

科技 |

|

|

||

平衡 |

|

|

(全部以美元計) |

|

善意 |

|

科技 |

|

總計 |

半年初的餘額 |

|

|

|

|||

攤銷 |

|

- |

|

( |

|

( |

|

|

|

|

|

|

|

半年末的餘額 |

|

|

|

商譽以外的無形資產的使用壽命是有限的。當前的無形資產攤銷費用包含在合併損益表和其他綜合收益表中的折舊和攤銷費用項下。商譽的使用壽命是無限期的。

為了進行減值測試,現金產生部門被定義為與商譽相關的業務,在這些業務中,可以確定個人現金流以折扣未來的現金流。

|

|

合併 |

||

分配給現金產生單位的商譽賬面金額 |

|

2023 年 6 月 30 日 美元$ |

|

2022 年 12 月 31 日 美元$ |

NOVONIX 陽極材料 |

|

|

||

商譽賬面總額 |

|

|

||

|

NOVONIX 有限公司 |

29 |

合併財務報表附註

截至2023年6月30日的半年度

附註7 非流動資產——無形資產 (續)

NOVONIX陽極材料現金產生單位(“NOVONIX陽極材料CGU”)的可收回金額是在 “公允價值減去銷售成本”(“FVLCS”)的基礎上確定的。

為了確定可收回的金額,鑑於可轉換貸款票據的發行與NOVONIX Anode Materials CGU的未來計劃擴張直接相關,FVLCS是根據2023年6月發行可轉換票據(如附註9所述)計算的。還考慮了從可轉換貸款票據發行之日起至2023年6月30日之間發生的事件,董事們認為沒有任何重大事件會對NOVONIX陽極材料CGU產生不利影響,以至於可收回的金額可能不會超過賬面價值。

NOVONIX陽極材料CGU的可回收金額被認為超過了CGU的賬面價值,因此

附註8 借款

|

|

2023年6月30日 |

|

2022年12月31日 |

||||||||

(全部以美元計) |

|

當前 |

|

非- |

|

總計 |

|

當前 |

|

非- |

|

總計 |

安全 |

|

|

|

|

|

|

|

|

|

|

|

|

銀行貸款 |

|

|

|

|

|

|

||||||

擔保借款總額 |

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

可轉換票據(附註9) |

|

- |

|

|

|

- |

|

- |

|

- |

||

其他貸款 |

|

|

|

|

|

|

||||||

無抵押借款總額 |

|

|

|

|

|

|

||||||

借款總額 |

|

|

|

|

|

|

||||||

附註9 無抵押可轉換貸款票據和衍生金融工具

集團於2023年6月21日發佈了

|

NOVONIX 有限公司 |

30 |

合併財務報表附註

截至2023年6月30日的半年度

附註9 無抵押可轉換貸款票據和衍生金融工具(續)

可轉換票據可以在到期日贖回或轉換(由LGES選擇),在這種情況下,利息以現金(贖回)或 “實物”(在轉換的情況下)支付。

可轉換票據在合併資產負債表中列報如下:

借款(非流動負債) |

|

合併 |

|

(全部以美元計) |

|

2023 |

|

|

|

|

|

初始認可 |

|

|

|

發行可轉換票據的成本 |

|

( |

|

利息支出* |

|

|

|

截至 2023 年 6 月 30 日的餘額 |

|

|

|

* 截至2023年6月30日的利息支出是通過使用以下有效利率計算得出的 |

|||

|

|||

|

|

|

|

衍生金融工具(非流動負債) |

|

合併 |

|

(全部以美元計) |

|

2023 |

|

|

|

|

|

初始認可 |

|

|

|

發行可轉換票據的成本 |

|

( |

|

公允價值收益 |

|

( |

|

外匯波動的影響 |

|

|

|

截至 2023 年 6 月 30 日的餘額 |

|

|

|

|

|

|

|

轉換期權(衍生金融負債)的公允價值是使用蒙特卡羅模擬方法確定的。衍生金融負債在每個報告日按公允價值記賬,損益在合併損益表和其他綜合收益表中確認。其餘收益分配給借款,負債按攤餘成本確認,直到票據轉換或到期時消失。使用有效利率收取利息。

附註10 合同負債

(全部以美元計) |

|

2023年6月30日 |

|

2022年12月31日 |

|

|

|

|

|

合同負債-當前 |

|

|

||

合同負債——非流動負債 |

|

|

||

|

|

|

|

|

平衡 |

|

|

|

NOVONIX 有限公司 |

31 |

合併財務報表附註

截至2023年6月30日的半年度

附註10 合同負債 (續)

在前一時期,該小組收到的贈款為美元

如果到2026年3月實現績效目標的90%,則補助金將全部賺取;如果到2026年3月仍未實現至少 50% 的績效目標,則補助金將全額償還。補助金按比例償還,佔實現績效目標的50%至90%。

因此,截至2023年6月30日,補助金的全部金額已被延期並歸類為合同負債,將根據2026年3月之前實現的績效目標發放為收入(全額或按比例)或償還(全額或按比例)償還。

注意

|

|

|

2023年6月30日 |

|

2022年12月31日 |

|

2023年6月30日 |

|

2022年12月31日 |

(全部以美元計) |

|

|

股份 |

|

股份 |

|

|

|

|

(a) |

股本 |

|

|

|

|

|

|

|

|

|

普通股 |

|

|

|

|

日期 |

|

細節 |

|

注意 |

|

股票數量 |

|

美元$ |

2023年1月1日 |

|

平衡 |

|

|

|

|

||

2023年3月15日 |

|

行使期權 |

|

(d) |

|

|

||

2023年3月15日 |

|

行使表演權 |

|

(c) |

|

|

- |

|

2023年3月15日 |

|

行使期權 |

|

(d) |

|

|

||

2023年4月12日 |

|

行使表演權 |

|

(c) |

|

|

- |

|

2023年5月1日 |

|

行使表演權 |

|

(c) |

|

|

- |

|

2023年6月29日 |

|

行使表演權 |

|

(c) |

|

|

- |

|

|

|

股票發行成本 |

|

|

|

|

|

( |

2023年6月30日 |

|

平衡 |

|

|

|

|

在半年期間,

在半年期間

|

NOVONIX 有限公司 |

32 |

合併財務報表附註

截至2023年6月30日的半年度

附註11 出資權益(續)

集團管理資本的目標是維護其繼續作為持續經營企業的能力,以便能夠繼續為股東提供回報,為其他利益相關者提供收益,並保持最佳的資本結構以降低資本成本。

集團的資本結構包括歸屬於股東的權益,包括已發行資本、儲備金和累計虧損。為了維持或調整資本結構,本集團可能發行新股、出售資產以減少債務或調整集團開展的活動水平。

集團根據運營和資本支出的現金流需求對資本進行監督。集團將繼續利用資本市場發行來滿足預期的資金需求。

集團沒有外部施加的資本要求。集團的資本風險管理戰略與往年相比沒有變化。

附註12 每股收益

|

|

合併 |

||

(全部以美元計) |

|

2023 |

|

2022 |

|

|

|

|

|

持續經營虧損的每股收益 |

|

|

|

|

歸屬於NOVONIX有限公司所有者的所得税後虧損 |

|

( |

|

( |

|

|

股份 |

|

股份 |

用於計算基本和攤薄後每股收益的加權平均股票數量 |

|

|

||

|

|

美元$ |

|

美元$ |

每股基本收益 |

|

( |

|

( |

攤薄後的每股收益 |

|

( |

|

( |

附註13 關聯方交易

在半年期間,集團進行了以下關聯方交易。

|

NOVONIX 有限公司 |

33 |

合併財務報表附註

截至2023年6月30日的半年度

附註13 關聯方交易(續)

附註14 基於股份的付款

半年期的基於股份的支付費用得出如下:

|

|

2023年6月30日 |

(全部以美元計) |

|

|

前一時期授予的股份權 |

|

|

本期授予的履約權 (a) |

|

|

前一時期授予的表演權 |

|

|

前一時期授予的期權 |

|

|

基於股份的支付費用 |

|

|

為預扣税義務結算的履約權淨額 |

|

( |

|

|

|

NOVONIX 有限公司 |

34 |

合併財務報表附註

截至2023年6月30日的半年度

附註14 基於股份的付款(續)

在半年內,履約權(可轉換為普通股)

姓名 |

|

|

授予日期 |

|

|

數字 |

|

|

歸屬日期 |

|

|

公平 |

|

|

到期 |

|

|

已確認的費用 |

Rashda Buttar |

|

|

|

|

|

|

|

|

$ |

|

|

|

|

|||||

尼克·利弗里斯 |

|

|

|

|

|

|

|

|

$ |

|

|

|

|

|||||

克里斯·伯恩斯 |

|

|

|

|

|

|

|

|

$ |

|

|

|

|

|||||

非 KMP 員工 |

|

|

|

|

|

|

$ |

|

|

|

|

|||||||

非 KMP 員工 |

|

|

|

|

|

|

|

$ |

|

|

|

|

||||||

非 KMP 員工 |

|

|

|

|

|

|

|

$ |

|

|

|

|

||||||

非 KMP 員工 |

|

|

|

|

|

|

|

$ |

|

|

|

|

||||||

非 KMP 員工 |

|

|

|

|

|

|

|

$ |

|

|

|

|

||||||

確認的支出總額 |

|

|

||||||||||||||||

|

NOVONIX 有限公司 |

35 |

合併財務報表附註

截至2023年6月30日的半年度

附註15 資產負債表日期之後發生的事件

自半年期結束以來,該集團已發行了

自2023年6月30日以來,沒有出現對集團運營、這些業務的業績或集團未來財政年度的狀況產生重大影響或可能嚴重影響的其他事項或情況。

|

NOVONIX 有限公司 |

36 |

導演的 D聲明

董事們認為:

根據董事根據第303 (5) (a) 條作出的決議簽署 2001 年《公司法》.

代表董事們

羅伯特·納特

主席

2023年8月28日

布里斯班

|

NOVONIX 有限公司 |

37 |

國際比賽的準備為多個司法管轄區的用户提供財務報表

集團編制了中期財務報表,以符合澳大利亞和美國財務報表用户的要求和需求。

對於美國用户,集團編制了中期財務報表,以符合《國際會計準則》第34號臨時財務報告的要求。與美國國內註冊人一致,集團將臨時財務信息標記為 “未經審計”,因為臨時財務信息不受我們獨立註冊會計師事務所的審計。審計師的獨立聲明和獨立審計師的審查報告包含在本文件中,以滿足澳大利亞法律和法規的要求,這些報告是為了將相關財務報表納入任何美國註冊文件而提供的,而不是歸檔的。

對於澳大利亞用户,集團已根據2001年《公司法》的要求編制了臨時財務報表, AASB 134 中期財務報告。集團的獨立審計師對中期財務信息進行了審查,以符合《澳大利亞審計準則》關於審查活動的要求ASRE 2410 對實體獨立審計師執行的財務報告的審查用户應參閲本文件中包含的審計師獨立聲明和獨立審計師的審查報告。

|

NOVONIX 有限公司 |

38 |

獨立審計師的審查 r向 Novonix Limited 的成員舉報

半年度財務報告報告

結論

我們已經審查了Novonix Limited(本公司)及其控制的實體(合為集團)的半年度財務報告,其中包括截至2023年6月30日的合併資產負債表、截至該日的半年度的合併權益變動表、合併現金流量表以及合併損益表和其他綜合收益表、重要會計政策信息和解釋性説明以及董事聲明。

根據我們的審查(這不是審計),我們沒有發現任何使我們認為隨附的Novonix Limited的半年度財務報告不符合 2001 年《公司法》 包括:

得出結論的依據

我們根據 ASRE 2410 進行了審查 審查該實體的獨立審計師執行的財務報告 (ASRE 2410)。我們的責任在 審計師在審查半年度財務報告方面的責任 我們報告的部分。

根據集團的審計師獨立性要求,我們獨立於集團 2001 年《公司法》 以及會計專業與道德標準委員會APES 110的道德要求 《專業會計師道德守則》(包括獨立標準) (“守則”) 與澳大利亞年度財務報告的審計有關.我們還根據該準則履行了其他道德責任。

與持續經營相關的重大不確定性

我們提請注意半年度財務報告中的附註1,該附註顯示,在截至2023年6月30日的半年中,集團淨虧損28,098,747美元,淨運營現金流出為21,142,024美元,這取決於籌集額外資金來為其正在進行的擴張活動提供資金。這些條件以及註釋1中提出的其他事項表明,存在重大不確定性,這可能會使人們對集團繼續作為持續經營企業的能力產生重大懷疑。在這個問題上,我們的結論沒有改變。

普華永道會計師事務所,ABN 52 780 433 757

昆士蘭州布里斯班皇后街 480 號 4000,GPO Box 150,昆士蘭州布里斯班 4001

T: +61 7 3257 5000,F: +61 7 3257 5999

責任受專業標準立法批准的計劃限制。

董事對半年度財務報告的責任

公司董事負責編制半年度財務報告,該報告應根據澳大利亞會計準則和《澳大利亞會計準則》提供真實和公允的視角 2001 年《公司法》 並進行董事們認為必要的內部控制,以便能夠編制真實和公允的半年財務報告,並且不存在因欺詐或錯誤而導致的重大錯報。

審計師在審查半年度財務報告方面的責任

我們的責任是在審查的基礎上對半年財務報告作出結論。ASRE 2410要求我們得出結論,我們是否已經意識到任何使我們認為半年財務報告不符合 2001 年《公司法》 包括真實和公允地反映集團截至2023年6月30日的財務狀況以及截至該日止的半年度業績,並遵守會計準則AASB 134 中期財務報告 和 2001 年《公司條例》.

對半年期財務報告的審查包括主要向負責財務和會計事務的人員進行查詢,並採用分析和其他審查程序。與根據澳大利亞審計準則進行的審計相比,審查的範圍要小得多,因此我們無法保證我們會意識到審計中可能發現的所有重要事項。因此,我們不發表審計意見。

普華永道會計師事務所

邁克爾·克勞 |

布里斯班 |

合作伙伴 |

2023 年 8 月 28 日 |

NOVONIX 有限公司

BN 54 157 690 830

APPENDIX 4D

截至2023年6月30日的半年度

向市場公佈的結果

|

|

2023年6月30日 |

|

2022年6月30日 |

|

改變 |

|

改變 |

(全部以美元計) |

|

|

|

|

|

$ |

|

% |

來自普通活動的收入和其他收入 |

|

3,919,895 |

|

3,178,925 |

|

740,970 |

|

23.31% |

税前虧損 |

|

(28,098,747) |

|

(31,047,824) |

|

2,949,077 |

|

-9.50% |

税後普通活動損失 |

|

(28,098,747) |

|

(31,047,824) |

|

2,949,077 |

|

-9.50% |

該期間歸屬於成員的淨虧損 |

|

(28,098,747) |

|

(31,047,824) |

|

2,949,077 |

|

-9.50% |

|

|

|

|

|

|

2023 |

|

2022 |

每股基本收益 |

|

|

|

|

|

(0.06) |

|

(0.06) |

攤薄後的每股收益 |

|

|

|

|

|

(0.06) |

|

(0.06) |

結果解釋

對促成收入的關鍵財務要素和半年業績的解釋可以在董事報告中所包含的業務審查中找到。

有形資產淨值

|

|

2023年6月30日 |

|

2022年6月30日 |

(全部以美元計) |

|

|

|

|

每股普通股淨有形資產支持 |

|

0.39 |

|

0.49 |

分紅

在本報告期或上一個報告期內,或在本報告期或上一個報告期內,沒有支付、建議或確定任何股息。

受控實體

在此期間,沒有獲得對任何實體的控制權。

聯營企業和合資企業

沒有關聯公司或合資企業。

中期審查

中期財務報表已由集團的獨立審計師審閲。財務報表不受有保留的獨立審查意見的約束。獨立審計審查意見包括以下陳述:

我們提請注意半年度財務報告中的附註1,該附註顯示,在截至2023年6月30日的半年中,集團淨虧損28,098,747美元,淨運營現金流出為21,142,024美元,這取決於籌集額外資金來為其正在進行的擴張活動提供資金。這些條件以及註釋1中提出的其他事項表明,存在重大不確定性,這可能會使人們對集團繼續作為持續經營企業的能力產生重大懷疑。在這個問題上,我們的結論沒有改變。

1有形資產淨額按淨資產減去無形資產計算

|

NOVONIX 有限公司 |

41 |