目錄

| 期末 | |||||||||||||||||

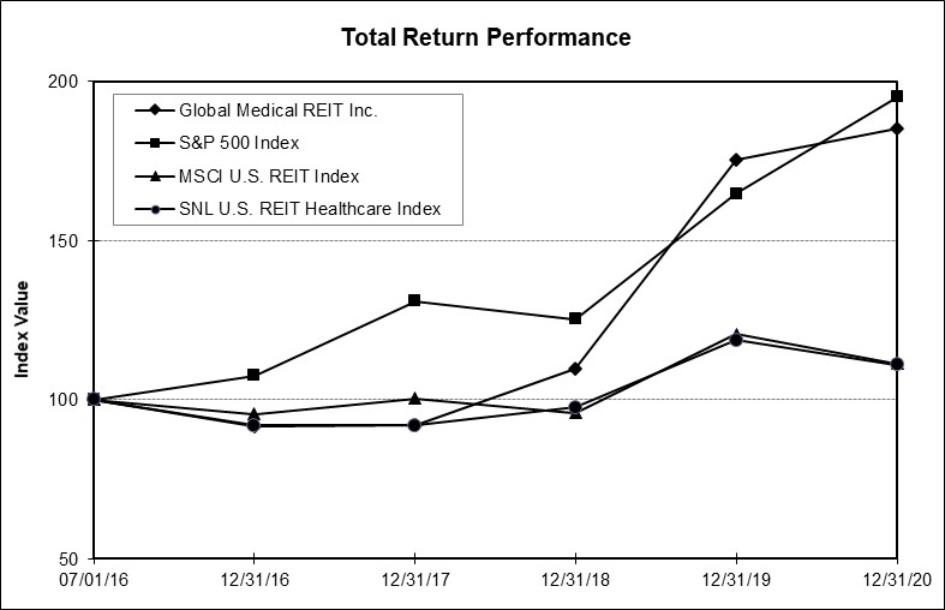

索引 |

| 07/01/16 |

| 12/31/16 |

| 12/31/17 |

| 12/31/18 |

| 12/31/19 |

| 12/31/20 | ||||||

環球醫療房地產投資信託基金公司。 | $ | 100.00 | $ | 91.60 | $ | 92.05 | $ | 109.64 | $ | 175.34 | $ | 185.43 | ||||||

標準普爾500指數 | $ | 100.00 | $ | 107.59 | $ | 131.08 | $ | 125.34 | $ | 164.80 | $ | 195.12 | ||||||

摩根士丹利資本國際美國房地產投資信託基金指數 | $ | 100.00 | $ | 95.55 | $ | 100.39 | $ | 95.80 | $ | 120.56 | $ | 111.43 | ||||||

SNL美國REIT醫療保健指數 | $ | 100.00 | $ | 91.98 | $ | 91.84 | $ | 97.53 | $ | 118.74 | $ | 111.05 | ||||||

截至2021年3月1日,共有32名紀錄保持者,已發行和已發行普通股為52,169,166股。我們普通股的持有者中有更多的人是“街頭巷尾”或實益持有人,他們登記在冊的股票由銀行、經紀商和其他金融機構持有。截至2020年12月31日和2019年12月31日,普通股流通股分別為49,460,566股和43,805,739股。

未登記的股權證券銷售

於二零二零年十二月二十三日,本公司向Luis Rene Roberto Moscoso(“Moscoso”)發行194,268股普通股,以贖回Moscoso於二零一八年十二月三十一日贖回經營合夥公司於二零一八年十二月三十一日就若干資產向經營合夥公司出資而發行的194,268股OP單位。根據經營合夥企業的合夥協議條款,OP單位可在持有本公司現金或普通股一年後由持有人贖回,該等形式的贖回代價將由本公司全權酌情決定。這些普通股的發行依賴於根據修訂後的1933年證券法第第4(A)(2)節獲得的豁免註冊,其依據是由於參與交易的人數、發行方式和發行的證券數量不多,發行不是第第4(A)(2)節所界定的“公開發行”。

發行人購買股票證券

沒有。

38