目錄

奧西斯科開發公司 | 管理層的討論與分析 |

在截至2023年6月30日的三個月和六個月中 | |

| ● | 郵寄證書 |

*CGP 指的是 Cariboo 黃金項目。

*EAO 指環境評估辦公室

Cariboo Gold 項目——許可時間表摘要

*EAO 指環境評估辦公室

13

目錄

附錄 99.2

OSISKO 開發公司

管理層的討論與分析

在截至2023年6月30日的三個月和六個月中

以下是管理層的討論和分析 (”MD&A”)Osisko Development Corp. 及其子公司的運營和財務狀況,(”奧西斯科發展” 或者“公司”) 截至2023年6月30日的三個月和六個月 (”Q2 2023”)應與公司截至2023年6月30日的三個月和六個月未經審計的簡明中期合併財務報表和相關附註以及截至2022年12月31日財年的經審計的合併財務報表一起閲讀,其中 h已按照《國際財務報告準則》編制 (”國際財務報告準則”)由國際會計準則委員會發布 (”國際會計準則理事會”)。管理層負責編制本報告中包含的與公司有關的合併財務報表和其他財務信息。除非另有説明,否則本MD&A中包含的所有貨幣金額均以加元、公司的報告貨幣和本位幣表示。具有非加元本位貨幣的子公司的資產和負債按資產負債表日的有效匯率折算成加元,收入和支出按報告期內的平均匯率折算。本MD&A包含前瞻性陳述,應與 “前瞻性陳述” 部分中描述的風險因素一起閲讀。本次MD&A的日期為2023年8月8日,即董事會根據審計和風險委員會的建議批准了公司截至2023年6月30日的三個月和六個月的未經審計的簡明中期合併財務報表。

2020年11月,該公司繼續作為一家聯邦公司,受《加拿大商業公司法》(“CBCA”)條款的約束,專注於開發其主要採礦資產,包括:位於加拿大不列顛哥倫比亞省的Cariboo黃金項目(“Cariboo Gold Project”)、位於美國猶他州的Trixie金試礦(“Trixie”)、位於墨西哥索諾拉的聖安東尼奧黃金項目(“San Antonio Gold Project”),加拿大魁北克詹姆斯灣地區、墨西哥格雷羅的潛在土地一攬子計劃以及可銷售的投資組合證券。Osisko Development的普通股在紐約證券交易所(“紐約證券交易所”)和多倫多證券交易所風險投資交易所(“TSX-V”)上市,代碼為ODV。

目錄

目錄

1. | 我們的業務 | 5 |

2. | 財務和運營亮點 | 5 |

3. | 亮點 — 2023 年第二季度 | 6 |

4. | 亮點 — 2023 年第二季度之後 | 8 |

5. | 管理層和董事會組成 | 8 |

6. | 勘探與評估/採礦開發活動 | 8 |

7. | 可持續發展活動 | 21 |

8. | 財務業績 | 23 |

9. | 現金流 | 24 |

10. | 財務狀況 | 25 |

11. | 精選季度信息 | 30 |

12. | 分段披露 | 30 |

13. | 資產負債表外項目 | 31 |

14. | 風險和不確定性 | 31 |

15. | 財務報告的披露控制、程序和內部控制 (ICFR) | 39 |

16. | 合併財務報表的列報基礎 | 40 |

17. | 關鍵會計估算和判斷 | 40 |

18. | 金融工具 | 40 |

19. | 技術信息 | 40 |

20. | 股本結構 | 40 |

21. | 批准 | 40 |

目錄

奧西斯科開發公司 | 管理層的討論與分析 |

在截至2023年6月30日的三個月和六個月中 | |

非國際財務報告準則財務指標

Osisko Development在本MD&A中使用了某些非國際財務報告準則(定義見此處)指標,包括 “全額維持成本” 或 “AISC” 和 “現金成本”。每盎司金的總維持成本定義為生產成本減去白銀銷售加上一般和管理、勘探、其他支出和維持資本支出除以黃金盎司。現金成本是Osisko Development根據黃金銷售量公佈的非國際財務報告準則衡量標準。現金成本包括採礦、加工、煉油、一般和管理成本以及特許權使用費,但不包括礦山生命週期內的折舊、開採、所得税、資本和勘探成本。公司認為,此類衡量標準為投資者提供了評估公司業績的另一種看法。非國際財務報告準則指標不具有《國際財務報告準則》(“IFRS”)規定的任何標準化含義。因此,它們可能無法與其他公司採用的類似措施相提並論。這些數據旨在提供額外信息,不應單獨考慮,也不應作為根據《國際財務報告準則》編制的績效衡量標準的替代品。

關於前瞻性陳述的警示説明

除此處包含的歷史事實陳述外,本MD&A中提供的信息構成適用的加拿大證券法所指的前瞻性信息,涉及公司的業務、運營、計劃以及財務業績和狀況。通常,但並非總是如此,前瞻性信息可以用 “計劃”、“期望”、“可能”、“應該”、“可以”、“將”、“預算”、“預算”、“預測”、“打算”、“預期”、“相信” 等詞語和短語的變體(包括其負面變體)來識別,這些詞語和短語指的是某些可能、可能、將要採取的行動、事件或結果, 可能會或將要發生, 或正在採取或實現.

前瞻性信息涉及已知和未知的風險、不確定性和其他因素,這些因素可能導致公司的實際計劃、業績、業績或成就與前瞻性信息所表達或暗示的任何未來計劃、業績、業績或成就存在重大差異。這些因素包括未來融資可用性的條款、實際運營現金流、運營成本、自由現金流、礦產資源、現金總額、交易成本和管理成本與預期存在重大差異;項目基礎設施要求和預期加工方法、勘探支出與預期差異很大;當前勘探活動的實際結果;礦產資源、礦產產量、品位或回收率的變化或優化努力和銷售;延遲獲得政府批准或融資或開發或施工活動的完成;沒有保險的風險,包括但不限於污染、塌陷或無法獲得保險的危險;監管變化、所有權缺陷;人員、材料和設備的可用性或整合;無法招聘或留住管理層和關鍵人員;設施、設備和流程的表現與規格和預期相關;對運營的意外環境影響;市場價格;與運營或業務擴張相關的生產、施工和技術風險或資本要求和運營風險,未來股權融資導致的稀釋,黃金、白銀和其他金屬價格和貨幣匯率的波動;與未來生產和現金資源有關的不確定性;無法在預期的時間內成功完成新的開發項目、計劃擴建或其他項目;市場、政治和總體經濟狀況或法律的不利變化,適用於公司的規章制度;COVID-19 疫情的影響;項目參數的變化;項目成本超支或意外成本和支出的可能性;事故、勞資糾紛、社區和利益相關者抗議以及採礦業的其他風險;工廠、設備或工藝未能按預期運行;所有權或其他不利索賠未被發現的風險;在 “風險因素” 標題下討論的因素;以及其他風險,包括中列出的風險的持續披露文件公司,可在SEDAR(www.sedar.com)和EDGAR(www.sec.gov)的公司發行人簡介下查閲。

此外,此處的前瞻性信息基於某些假設,涉及與最終發行人的業務相關的風險。此處包含的前瞻性信息基於某些假設,包括但不限於利率和匯率;黃金、銅和其他金屬的價格;採礦業的競爭狀況;礦產所有權;融資和資金需求;總體經濟、政治和市場狀況;以及適用於公司的法律、規章和法規的變化。

3

目錄

奧西斯科開發公司 | 管理層的討論與分析 |

在截至2023年6月30日的三個月和六個月中 | |

儘管公司試圖確定可能導致計劃、行動、事件或結果與本MD&A中前瞻性信息中描述的存在重大差異的重要因素,但可能還有其他因素導致計劃、行動、事件或結果不如預期、估計或預期。由於實際計劃、結果和未來事件可能與此類陳述或信息中的預期存在重大差異,因此無法保證此類陳述會被證明是準確的。因此,讀者不應過分依賴本MD&A中的前瞻性信息。本MD&A中的所有前瞻性信息均受這些警示性陳述的限制。

此處包含的有關採礦業的某些前瞻性信息和其他信息以及公司對採礦業和公司的預期,均基於公司使用來自公開行業來源以及市場研究和行業分析的數據,以及基於該行業的數據和知識的假設得出的估計,公司認為這些數據和知識是合理的。但是,儘管這些數據通常表明相對的市場地位、市場份額和表現特徵,但本質上是不準確的。儘管公司不知道此處提供的任何行業數據存在任何錯誤陳述,但採礦業涉及風險和不確定性,這些風險和不確定性可能會因各種因素而發生變化。

提醒讀者不要過分依賴前瞻性信息。除非法律要求,否則公司不承擔任何義務更新本MD&A中的任何前瞻性信息。

給美國投資者的關於使用礦產儲量和礦產資源估算的警示性説明

公司受適用的加拿大證券法的報告要求的約束,因此,根據加拿大報告要求,報告有關礦產特性、礦化以及礦產儲量和礦產資源估算的信息,這些要求受NI 43-101管轄。因此,本MD&A中包含的有關礦產特性、礦化以及礦產儲量和礦產資源估算的信息無法與受美國證券交易委員會報告和披露要求約束的美國公司公開的類似信息相提並論。

4

目錄

奧西斯科開發公司 | 管理層的討論與分析 |

在截至2023年6月30日的三個月和六個月中 | |

1. 我們的業務

Osisko Development是一家總部位於加拿大的勘探和開發公司,專注於位於具有區域規模潛力的採礦友好司法管轄區的高質量過去生產地產。該公司的目標是通過策劃和推進具有價值創造潛力的開發項目和投資組合,成為北美的貴金屬中間生產商。截至2023年6月30日,通過公司子公司全資擁有的主要礦業資產如下:

| ● | Cariboo Gold Project(許可——加拿大不列顛哥倫比亞省),由巴克維爾金礦有限公司(“巴克維爾”)擁有和運營 |

| ● | Trixie 試驗礦(試採和勘探——美國猶他州),位於公司更廣泛的 Tintic 項目內,由 Tintic Consolided Metals LLC(“Tintic”)擁有和運營 |

| ● | 聖安東尼奧黃金項目(許可證修正案——墨西哥索諾拉),由 Sapuchi Minera S. R.L. de C.V.(“Sapuchi Minera”)擁有和運營 |

作為一家處於勘探和開發階段的公司,公司沒有產生足夠的現金流來推進其各種項目和物業的評估和開發,並且歷來依靠股權和債務融資來維持財務流動性。持續充足的財務流動性取決於管理層未來獲得額外融資的能力;但是,無法保證公司將來能夠獲得足夠的融資,也無法保證公司能夠以有利於公司的條件獲得足夠的融資(請參閲 流動性和資本資源).

所附合並財務報表是根據適用於持續經營企業的會計原則編制的,該原則設想在正常業務過程中變現資產並結清到期的負債。在評估持續經營假設是否適當時,管理層考慮了有關未來的所有可用信息,至少但不限於報告期結束後的十二個月。截至2023年6月30日的營運資金狀況將不足以支付公司截至2024年6月30日的債務、承諾和預測支出。管理層在進行評估時意識到與事件和條件相關的重大不確定性,這些不確定性可能會使公司繼續作為持續經營企業的能力產生重大懷疑,因此也對使用適用於持續經營企業的會計原則的適當性產生重大懷疑。

2. 財務和經營亮點

| | 三個月結束了 | | 六個月已結束 | ||||

| | 6月30日 | | 6月30日 | ||||

| | 2023 | | 2022 | | 2023 | | 2022 |

(以千美元計) |

| $ |

| $ |

| $ |

| $ |

| | | | | | | | |

收入 | | 10,847 | | 12,863 | | 14,299 | | 22,030 |

營業虧損 | | (14,817) | | (30,039) | | (37,128) | | (53,210) |

淨虧損 | | (13,318) | | (1,500) | | (36,655) | | (23,832) |

基本每股收益 | | (0.16) | | (0.03) | | (0.45) | | (0.46) |

用於經營活動的現金流 | | (11,729) | | (35,190) | | (24,568) | | (52,086) |

| | | | | | | | |

統計數據 | |

| |

| |

| |

|

鑽探米數-勘探 | | 2,787 | | 6,058 | | 4,837 | | 7,018 |

黃金產量(盎司) | | 2,324 | | 9,365 | | 4,965 | | 15,007 |

黃金售出(盎司) | | 3,830 | | 6,748 | | 5,313 | | 10,310 |

5

目錄

奧西斯科開發公司 | 管理層的討論與分析 |

在截至2023年6月30日的三個月和六個月中 | |

截至目前, |

| 2023年6月30日 | | 2022年12月31日 |

|

| $ |

| $ |

現金和現金等價物 | | 86,904 | | 105,944 |

總資產 | | 967,871 | | 968,199 |

負債總額 | | 240,706 | | 237,765 |

3. 亮點 — 2023 年第二季度

可持續性

| ● | 在此期間,沒有關於環境問題的報告。 |

運營和財務

截至2023年6月30日和2022年6月30日的三個月

| ● | 2023年第二季度,公司創造了1,080萬美元的收入,營業虧損為1,480萬美元,而2022年第二季度分別為1,290萬美元和3,000萬美元。2023年第二季度,收入與2022年第二季度相比下降的主要原因是Bonanza Ledge II的收入減少。2022年第二季度,收入主要來自Bonanza Ledge II項目和Trixie試礦運營。營業虧損減少的主要原因是Bonanza Ledge II項目的活動減少。 |

| ● | 2023年第二季度,公司淨虧損1,330萬美元,而2022年第二季度的淨虧損為150萬美元。淨虧損增加的主要原因是上述原因,以及2022年記錄的認股權證負債的公允價值收益調整幅度更高。 |

| ● | 2023年第二季度用於經營活動的淨現金流為1170萬美元,而2022年第二季度為3520萬美元。減少的主要原因是Bonanza Ledge II的運營活動減少。2022年第二季度,運營活動中使用的現金與Bonanza Ledge II和Sapuchi庫存項目的增加有關。 |

| ● | 2023年第二季度對礦業權益以及不動產、廠房和設備的投資總額為1,740萬美元,而2022年第二季度為2,100萬美元。減少的主要原因是採礦開發活動減少。更確切地説,BGM的勘探支出減少了,CGP項目的可行性研究已於2023年1月完成併發布。2022年第二季度,投資活動歸因於Bonanza Ledge II和Sapuchi庫存項目的開發活動的增加。 |

| ● | 2023年第二季度,融資活動產生的淨現金流出為160萬美元,而2022年第二季度的現金流入為2.102億美元。2022年第二季度,公司籌集並完成了2.555億美元的經紀和非經紀私募配售。 |

截至2023年6月30日和2022年6月30日的六個月

| ● | 在2023年前六個月中,公司創造了1,430萬美元的收入,營業虧損為3,710萬美元,而2022年分別為2,200萬美元和5,320萬美元。收入和營業虧損的減少主要是由於Bonanza Ledge II項目和Sapuchi項目的活動減少。2022年,營業虧損主要歸因於Bonanza Ledge II和Sapuchi的活動。 |

| ● | 在前六個月中,公司淨虧損3,670萬美元,而2022年年初至今的淨虧損為2380萬美元。淨虧損增加主要是由於上述原因以及2022年記錄的認股權證負債的公允價值收益調整增加。 |

6

目錄

奧西斯科開發公司 | 管理層的討論與分析 |

在截至2023年6月30日的三個月和六個月中 | |

| ● | 2023年用於經營活動的淨現金流為2460萬美元,而2022年為5,210萬美元。減少的主要原因是Bonanza Ledge II和Sapuchi庫存項目的運營活動減少。 |

| ● | 2023年,對採礦權益以及不動產、廠房和設備的投資總額為3,600萬美元,而2022年為3,400萬美元。與2022年第二季度相比,用於投資活動的現金有所增加,這主要是由於Tintic於2022年5月27日收購了Tintic,而Tintic的Brandy Lee從2022年7月開始下跌。 |

| ● | 2023年,來自融資活動的淨現金流入為5,050萬美元,而2022年年初至今的現金流入為2.474億美元。2022年第二季度,為了為收購Tintic提供部分融資,公司籌集並完成了2.555億美元的經紀和非經紀私募配售(參見融資)。 |

| ● | 截至2023年6月30日,現金狀況為8,690萬美元,而截至2022年12月31日的現金狀況為1.059億美元。 |

| ● | 根據目前的預測,該公司認為,截至2023年6月30日的可用資本資源不足以為其未來12個月的計劃開發、勘探和公司活動提供資金。為了執行其計劃中的活動,公司需要尋求額外資金和/或調整活動時間或減少計劃支出。這些因素表明,存在重大不確定性,這可能會影響公司繼續作為持續經營企業的能力,為此,公司認為謹慎的做法是在財務報表中提交持續經營票據(參見財務報表附註1)。該公司正在探索獲得額外融資的備選方案;但是,無法保證未來的融資會提供或以優惠條件提供。 |

探索活動

| ● | 2023年4月3日和2023年5月4日,該公司披露了Trixie2022年地下勘探計劃的化驗結果。 |

| ● | 2023年5月17日,該公司公佈了地下鑽石鑽探結果,這是其正在進行的2023年Trixie勘探計劃的一部分。 |

| ● | 2023年6月27日,該公司公佈了其正在進行的2023年Trixie勘探計劃的地下采樣結果。 |

其他

| ● | 公司公佈了2023年5月11日舉行的年度股東大會的結果。 |

| ● | 2023年5月8日,該公司宣佈簽署兩項具有里程碑意義的許可協議,即流程章程和聯合信息要求表(“IRT”),重申了不列顛哥倫比亞省(“BC”)各級政府對推進Cariboo Gold Project批准程序的多邊支持和承諾。 |

| ● | 2023年5月5日,公司宣佈,自2023年5月8日開市以來,公司的以下普通股購買權證(“認股權證”)將在多倫多證券交易所風險投資交易所(“交易所”)上市交易:(i)將於2027年3月2日到期的總共7,752,916份認股權證(“2027年3月的認股權證”),以及(ii)總共11,363,933份認股權證將於2027年5月27日到期的認股權證(“2027年5月認股權證”)。2027年3月的認股權證和2027年5月的認股權證將在聯交所上市交易,代碼分別為 “ODV.WT.A” 和 “ODV.WT.U”。 |

7

目錄

奧西斯科開發公司 | 管理層的討論與分析 |

在截至2023年6月30日的三個月和六個月中 | |

4. 亮點 — 2023 年第二季度之後

| ● | 2023年7月18日,該公司公佈了來自新開發區域的地下填充和勘探鑽石鑽探以及芯片採樣結果,這是其正在進行的Trixie勘探計劃的一部分。 |

| ● | 2023年7月6日,公司宣佈,根據公司先前於2022年5月完成對Tintic項目100%所有權的收購的條款,該公司已支付了向賣方支付的五筆延期付款中的第一筆款項。250萬美元的遞延對價由2023年6月以現金支付的25萬美元(合334,400美元)和2023年7月6日發行454,026股普通股結算的225萬美元(合2,986,425美元)得到滿足。 |

5. 管理層和董事會組成

Osisko Development的董事會包括肖恩·魯森(主席);查爾斯·佩奇(首席董事);米歇爾·麥卡錫;鄧肯·米德爾米斯;瑪麗娜·卡圖薩;大衞·丹齊格和埃裏克·特倫布萊。

Osisko Development 的管理層包括肖恩·魯森(董事長兼首席執行官);克里斯·洛德(總裁);盧克·萊薩德(首席運營官);亞歷山大·丹恩(首席財務官兼財務副總裁);勞倫斯·法默(總法律顧問、戰略發展副總裁兼公司祕書);弗朗索瓦·韋齊納(項目開發、技術服務和環境高級副總裁);克里斯·法內斯(可持續發展副總裁)和 Maggie Layman(勘探副總裁)。

6. 勘探和評估/採礦開發活動

主要項目即將到來的里程碑

項目的關鍵里程碑 |

| 預計完成時間 |

| 預計剩餘成本* |

Cariboo 黃金項目 | | | | |

環境評估證書 |

| Q3 2023 | | 10 萬美元 |

許可證 |

| Q1 2024 | | 200 萬美元 |

聖安東尼奧項目 | | | | |

允許 |

| 暫停——等待墨西哥政府的許可程序澄清 | | $Nil |

Tintic 項目 | | | | |

坡道開發 — 1st舞臺 |

| Q3 2023 | | 100 萬美元 |

地下鑽探 Trixie | | Q4 2023 | | 100 萬美元 |

區域露天鑽探 | | Q4 2023 | | 440 萬美元 |

*截至2023年6月30日

6.1.Cariboo Gold Project — 加拿大不列顛哥倫比亞省

Cariboo Gold Project是一個高級金礦勘探項目,由該公司100%持有,位於加拿大不列顛哥倫比亞省中部威爾斯區歷史悠久的Wells-Barkerville採礦營地,從西北向東南延伸約77公里。該公司的總土地包括415個礦產所有權,佔地約15.5萬公頃。2019年11月21日,OGR通過收購巴克維爾收購了Cariboo Gold Project。該項目是OGR捐贈的資產的一部分,該資產於2020年11月25日創建了公司。

8

目錄

奧西斯科開發公司 | 管理層的討論與分析 |

在截至2023年6月30日的三個月和六個月中 | |

技術報告和礦產資源估算

作為Lowhee區填充和勘探鑽探的一部分,2022年在Cariboo Gold Project上共鑽探了6,500米(“m”)。鑽探於 2022 年 3 月開始,並於同年 7 月完成。為了提高人們對模型的信心,在Cariboo Bulk Sample的擬議區域及附近的高優先區域內,共鑽了27個孔,間隔很近,間隔為12.5米。

有關鑽探結果的更多細節可以在該公司於2022年11月15日在SEDAR(www.sedar.com)和EDGAR(www.sec.gov)上發佈的新聞稿中查看。

該公司完成了Cariboo Gold Project(“Cariboo FS”)的可行性研究(“FS”),生效日期為2023年1月12日,該研究考慮採用可擴展的基礎設施進行分階段的、較低的資本密集度項目設計,以適應當前的全球通貨膨脹環境。管理層認為,這種開發Cariboo項目的方法可以降低開發資本密集度風險,同時為實現利潤最大化提供機會。該公司預計,Cariboo Gold Project的潛在開發可能為在建立更廣泛的礦區營地方面取得進展提供基礎,包括在幾個趨勢上開發多個礦牀,總礦化距離約為80公里。Cariboo FS 的結果摘要如下所示:

公制 |

| 單元 |

| 第 1 階段 |

| 第 2 階段 |

| 總流量 |

|

基本案例假設 |

|

|

|

|

|

|

|

| |

黃金價格 |

| 美元/盎司 |

| |

| 1,700 |

|

| |

匯率 |

| 加元:美元 |

| |

| 0.77 |

|

| |

折扣率 |

| % | | | | 5.0 | % |

| |

製作 |

|

|

|

|

|

|

|

| |

我的生活 |

| 年份 |

| 3 |

| 9 |

| 12 | |

開採的礦石總量 |

| 噸 |

| 1,542,471 |

| 15,160,983 |

| 16,703,454 | |

平均吞吐量 |

| tpd |

| 1,500 |

| 4,900 |

| 4,056 | |

平均金頭等級,攤薄 |

| g/t Au |

| 4.43 |

| 3.72 |

| 3.78 | |

總含金量 |

| 盎司 |

| 219,488 |

| 1,811,665 |

| 2,031,152 | |

平均黃金回收率 |

| % | | 93.6 | % | 91.8 | % | 92.0 | % |

回收的黃金總額,應付款 |

| 盎司 |

| 205,419 |

| 1,663,436 |

| 1,868,856 | |

年均黃金產量 |

| 盎司/年 |

| 72,501 |

| 193,798 |

| 163,695 | |

單位運營成本 |

|

|

|

|

|

|

|

| |

地下采礦 | | 已開採的 $/t |

| 77.6 |

| 51.1 |

| 53.6 | |

正在處理 | | 已開採的 $/t |

| 37.1 |

| 25.3 |

| 26.4 | |

濃縮物運輸 | | 已開採的 $/t |

| 17.3 |

| 3.5 |

| 4.8 | |

水和廢物管理 | | 已開採的 $/t |

| 18.4 |

| 6.1 |

| 7.2 | |

一般和行政 | | 已開採的 $/t |

| 19.4 |

| 9.8 |

| 10.7 | |

單位運營成本總額 | | 已開採的 $/t |

| 169.8 |

| 95.8 |

| 102.6 | |

運營成本 | |

|

|

|

|

|

|

| |

現金成本總額2 | | 美元/盎司 |

| 1,149 |

| 748 |

| 792 | |

AISC2 | | 美元/盎司 |

| 1,634 |

| 886 |

| 968 | |

資本支出3 | |

|

|

|

|

|

|

| |

初始資本 | | $M |

| 137.3 |

| — |

| 137.3 | |

擴張資本 | | $M |

| — |

| 451.1 |

| 451.1 | |

維持資本 | | $M |

| 134.2 |

| 332.4 |

| 466.6 | |

總計 | | $M |

| 271.5 |

| 783.5 |

| 1,055.0 | |

注意事項:

| 1. | 由於四捨五入,總數可能與總數不符。 |

| 2. | 這是一項非國際財務報告準則的衡量標準。請參閲 非國際財務報告準則財務指標. |

| 3. | 資本支出不包括沉沒成本(250萬美元)或許可前費用(6,480萬美元)。 |

9

目錄

奧西斯科開發公司 | 管理層的討論與分析 |

在截至2023年6月30日的三個月和六個月中 | |

礦產資源估算

FS包括最新的礦產資源估算值,其中包括自2022年5月24日以來完成的來自Shaft、Valley和Lowhee的另外35,578米的鑽探數據,該報告標題為 “加拿大不列顛哥倫比亞省油井區Cariboo黃金項目的初步經濟評估” 的技術報告的生效日期,該報告的生效日期為2022年5月24日,牛山(牛和山谷區)、島山(豎井和蚊子區)和巴克維爾礦牀山區(Lowhee 和 KL 區域)。這導致推斷資源類別中黃金盎司總量增加了6%。測量和指示的資源不包括礦產儲量。《礦產資源》的生效日期為2022年11月11日。

表 5:Cariboo 礦產資源聲明 — 2022 年 11 月 11 日

|

| 噸 |

| 金級 |

| 內含黃金 |

| 銀 |

| 已包含 |

分類/存款 | | (000’s) | | (g/t) | | (000 盎司) | | 等級(Ag g/t) | | 白銀 ('000) |

已測量 |

| — |

| — |

| — |

| — |

|

|

Bonanza Ledge |

| 47 |

| 5.06 |

| 8 |

| — |

|

|

已指明 |

| |

|

|

|

|

| |

|

|

Bonanza Ledge |

| 32 |

| 4.02 |

| 4 |

| — |

|

|

BC Vein |

| 1,030 |

| 3.12 |

| 103 |

| — |

|

|

KL |

| 386 |

| 3.18 |

| 39 |

| — |

| — |

Lowhee |

| 1,368 |

| 3.18 |

| 140 |

| 0.23 |

| 10 |

蚊子 |

| 1,288 |

| 3.68 |

| 152 |

| 0.08 |

| 3 |

軸 |

| 4,781 |

| 3.39 |

| 523 |

| 0.06 |

| 9 |

谷 |

| 2,104 |

| 3.14 |

| 213 |

| 0.09 |

| 6 |

牛 |

| 3,644 |

| 3.31 |

| 388 |

| 0.09 |

| 11 |

顯示的總數 |

| 14,635 |

| 3.32 |

| 1,564 |

| 0.09 |

| 39 |

推斷 |

|

|

|

|

|

|

|

|

|

|

BC Vein |

| 461 |

| 3.55 |

| 53 |

| — |

| — |

KL |

| 1,918 |

| 2.75 |

| 169 |

| — |

| — |

Lowhee |

| 445 |

| 3.34 |

| 48 |

| 0.10 |

| 1 |

蚊子 |

| 1,290 |

| 3.55 |

| 147 |

| 0.01 |

| 0 |

軸 |

| 6,468 |

| 3.84 |

| 800 |

| 0.01 |

| 1 |

谷 |

| 2,119 |

| 3.30 |

| 225 |

| 0.02 |

| 1 |

牛 |

| 2,769 |

| 3.03 |

| 270 |

| 0.00 |

| 0 |

測量和指示的總數 |

| 14,682 |

| 3.33 |

| 1,571 |

| 0.09 |

| 39 |

推斷總數 |

| 15,470 |

| 3.44 |

| 1,712 |

| 0.01 |

| 4 |

注意事項:

| 1. | 礦產資源不包括礦產儲量。不屬於礦產儲量的礦產資源沒有顯示出經濟可行性。 |

| 2. | 礦產資源估算符合2014年CIM關於礦產資源和儲量的定義標準,並遵循2019年CIM礦產資源和礦產儲量估算最佳實踐指南。 |

| 3. | 共為牛山(Cow and Valley)、Island Mountain(Shaft and Mosquito)、巴克維爾山(BC Vein、KL 和 Lowhee)礦牀模擬了481個礦脈區域,Bonanza Ledge的一個金礦區。使用相鄰材料的金金等級,在檢測時使用相鄰材料的金金等級,或者在未測定時使用零的值,施加的最小真實厚度為2.0 m。 |

| 4. | 據報道,截止品位為2.0 g/t Au的潛在地下情景的估計值除外,截止品位為3.5 g/t Au的Bonanza Ledge除外。Cow、Valley、Shaft、Mosquito、BC Vein、KL和Lowhee礦牀的截止品位是使用每盎司1700美元的金價;1.27美元的美元:加元匯率;全球採礦成本為54.32美元/噸;加工和運輸成本為22.29美元/噸;G&A加環境成本為15.31美元/噸;維持資本支出成本為31.19美元/噸。Bonanza Ledge礦牀的截止等級是使用每盎司1,700美元的黃金價格;1.27美元的美元:加元匯率;79.13美元的全球採礦成本為每噸79.13美元;加工和運輸成本為 |

10

目錄

奧西斯科開發公司 | 管理層的討論與分析 |

在截至2023年6月30日的三個月和六個月中 | |

| 每噸65.00美元;G&A加上環境成本為51.65美元/噸。應根據未來的市場狀況(金屬價格、匯率、採礦成本等)重新評估截止等級。 |

| 5. | 體積密度從 2.69 克/釐米不等3 至 3.20 g/cm3. |

| 6. | 對合成數據應用了四步封頂程序。受限搜索橢球體在從 25 m 到 250 m 不等的四個不同距離處從 7 到 50 g/t Au 不等。在 2.0 m 合成數據中,Bonanza Ledge 的高等級上限為 70 g/t Au。 |

| 7. | 使用 Datamine Studio 估算了 Cow、Valley、Shaft、Mosquito、BC Vein、KL 和 Lowhee 礦脈區域的黃金礦產資源TM RM 1.9 軟件在複合測定中使用硬邊界。銀礦產資源和稀釋光環金礦化是使用 Datamine Studio 估算的TMRM Pro 1.11。使用了 OK 方法。Bonanza Ledge 的礦產資源是使用 GEOVIA GEMS 估算的TM 6.7 在複合測定中使用硬界限的軟件。OK 方法用於對方塊模型進行插值。 |

| 8. | 結果在現場呈現。計算使用公制單位(米、噸、g/t)。總數中的任何差異都是由於四捨五入的影響。 |

礦產儲量估計

可能的礦產儲量為16.7萬噸,等級為3.78 g/t Au,地下礦牀中含金量為2.03 Moz,其生效日期為2022年12月6日,是Cariboo FS的基礎。在礦山設計中,只有被歸類為已測量和指示的礦產資源才被賦予經濟屬性,在證明經濟可行性時,才被歸類為礦產儲量,在礦產儲量估計值中加入了8%的外部採礦稀釋係數。

表 6:Cariboo 礦產儲量聲明 — 2022 年 12 月 6 日

|

| 噸 |

| 金級 |

| 內含黃金 |

| 銀級 |

| 已包含 |

分類/存款 | | (000’s) | | (g/t) | | (000 盎司) | | (g/t) | | 白銀(盎司) |

經過驗證 |

| — |

| — |

| — |

|

|

|

|

很可能 |

|

|

|

|

|

|

|

|

|

|

牛 |

| 4,127 |

| 3.41 |

| 453 |

| 0.08 |

| 11,018 |

谷 |

| 3,445 |

| 3.70 |

| 410 |

| 0.14 |

| 15,059 |

軸 |

| 7,962 |

| 3.87 |

| 990 |

| 0.02 |

| 4,473 |

蚊子 |

| 603 |

| 4.93 |

| 95 |

| 0.03 |

| 619 |

Lowhee |

| 567 |

| 4.56 |

| 83 |

| 0.21 |

| 3,786 |

探明儲量和可能儲量總量 |

| 16,703 |

| 3.78 |

| 2,031 |

| 0.07 |

| 34,955 |

注意事項:

| 1. | 由於四捨五入,總數可能與總數不符。 |

| 2. | 礦產儲量是根據CIM礦產資源和礦產儲量定義標準(2014年)估算的,該標準以引用方式納入了NI 43-101。 |

| 3. | 礦產儲備使用了以下假設:黃金價格為1,700美元/盎司,美元:加元匯率為1.27,可變截止值從1.70 g/t到4.00 g/t Au |

| 4. | 礦產儲量包括內部和外部稀釋以及採礦回收。外部稀釋率估計為8%。考慮到礦牀邊緣中每個區塊中剩餘的礦石,平均採礦回收係數設定為93.6%。 |

有關 Cariboo Gold Project 和 Cariboo FS 的更多信息,包括與 Cariboo Gold Project 上披露有關 Cariboo FS 的假設、資格和限制,請參閲標題為” 的技術報告加拿大不列顛哥倫比亞省韋爾區Cariboo Gold項目的可行性研究”,日期為2023年1月10日(2023年1月12日修訂),生效日期為2022年12月30日(“Cariboo FS”),在公司網站或SEDAR(www.sedar.com)和公司發行人簡介下的EDGAR(www.sec.gov)上生效。Cariboo FS 取代了標題為” 的技術報告NI 43-101 技術報告 — Cariboo 黃金項目的初步經濟評估”,日期為2022年6月22日(生效日期為2022年5月24日)(“Cariboo PEA”),是關於NI 43-101的Cariboo黃金項目的當前技術報告。

11

目錄

奧西斯科開發公司 | 管理層的討論與分析 |

在截至2023年6月30日的三個月和六個月中 | |

2022年5月24日,作為其初步經濟評估(“PEA”)的一部分,該公司公佈了Cariboo黃金項目的最新礦產資源估算。資源等級通過建模 “靜脈走廊” 而不是單個靜脈的過程集成了一些內置的稀釋作用。冶金測試表明,由於金與黃鐵礦的密切關聯,通過浮選和X射線透射礦石分選,可以有效地升級礦化程度。然後,可以在全資擁有的QR工廠對精礦進行加工。礦產資源估算包括八個礦牀區域:島山上的Shaft和Mosquito Creek礦牀、牛山的牛和山谷礦牀,以及巴克維爾山上的Lowhee、KL、Bevina和Bonanza Ledge礦牀,除Bonanza Ledge以外的所有礦牀的截止品位為2.0 g/t Au(每公噸克數)。Bonanza Ledge 的臨界等級為 3.5 g/t Au。

礦產資源估算基於2015年至2021年鑽探活動中超過65萬米的巖心,以及使用總共3550個鑽孔進行歷史驗證的鑽探數據。對礦化控制的深入瞭解使Osisko Development的技術團隊得以構建受巖性、蝕變、結構和礦化限制的礦產資源估算值。

有關 PEA 的更多信息,請參閲標題為” 的技術報告加拿大不列顛哥倫比亞省威爾斯區Cariboo Gold項目的初步經濟評估”,日期為2022年5月24日,生效日期為2022年5月24日(“Cariboo PEA”),在公司網站或SEDAR(www.sedar.com)和EDGAR(www.sec.gov)上發佈的公司發行人簡介下。請注意,就NI 43-101而言,Cariboo FS取代了Cariboo PEA,成為有關Cariboo Gold Project的最新技術報告。

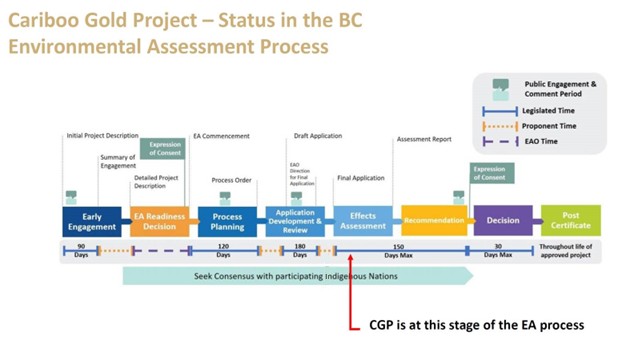

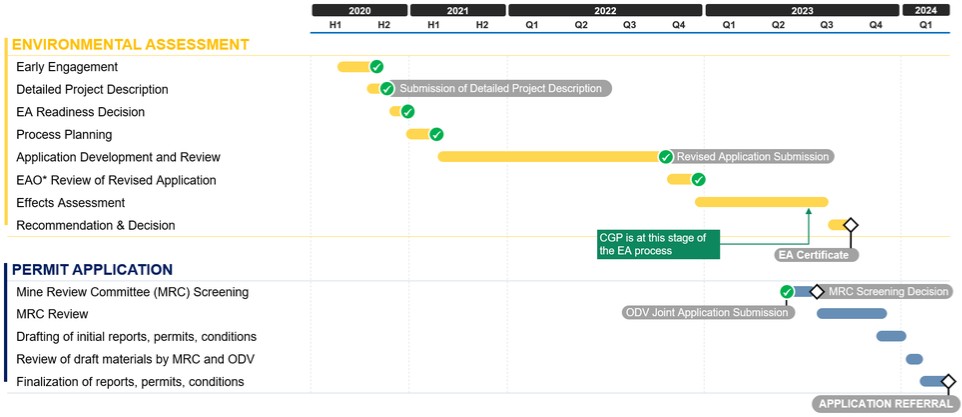

許可和環境評估 (“EA”) 流程

2021 年 10 月 27 日,不列顛哥倫比亞省、Lhtako Dené First Nation 和該公司宣佈批准《礦業法》許可證 M-238 和 M-198 修正案,允許擴建現有的 Bonanza Ledge II 地下礦。當時,這些修正案支持在礦山僱用更多工人。在Cariboo Gold Project環境評估進行期間,Bonanza Ledge II項目的擴建使某些採礦活動得以連續進行。2021 年 7 月,不列顛哥倫比亞省批准了採集 10,000 噸礦化物質的散裝樣品、開發入口和 2200 米漂移以進入礦牀的許可證。

Osisko Development於2019年春季啟動了Cariboo黃金項目的環境評估程序。該項目在獲得EA證書方面已經完成了幾個里程碑,預計將於2023年第三季度獲得。一些里程碑包括:Bonanza Ledge許可區域的整合,包括Lowhee Zone、BC Vein和KL Zone,以及將吞吐量從每天4,750噸提高到每天4,900噸。以下是為獲得EA證書而已完成和將要完成的步驟摘要,該證書將授予公司申請Cariboo Gold Project許可證的權利。

以下是目標於 2023 年第三季度完成的 EA 認證以及需要採取的進一步步驟的摘要:

| ● | 早期參與 — 已完成、初始項目描述和項目摘要 |

| ● | EA 就緒決策 — 已完成,詳細的項目描述,已收到同意通知 |

| ● | 加工計劃-已完成 |

| ● | 應用程序開發與審核 — 申請已提交併正在審核中 |

| ● | 評估的效果 |

| ● | 建議 |

| ● | 決定 |

12

目錄

奧西斯科開發公司 | 管理層的討論與分析 |

在截至2023年6月30日的三個月和六個月中 | |

| ● | 郵寄證書 |

*CGP 指的是 Cariboo 黃金項目。

*EAO 指環境評估辦公室

Cariboo Gold 項目——許可時間表摘要

*EAO 指環境評估辦公室

13

目錄

奧西斯科開發公司 | 管理層的討論與分析 |

在截至2023年6月30日的三個月和六個月中 | |

截至2023年6月30日,Cariboo Gold Project已進入許可的後期階段,以下要點總結如下:

| ● | 2022年10月23日與Lhtako Dené First Nation的長老和成員在Wells和Quesnel舉行的簽字儀式是Lhtako Dene First Nation和Osisko Development之間項目協議有效期內的重要事件,凸顯了我們的夥伴關係、相互支持和利益的重要性。 |

| ● | 修訂後的環境評估(“EA”)流程申請已於2022年10月14日提交給不列顛哥倫比亞省環境評估辦公室(“EAO”),用於Cariboo Gold Project。不同審閲者收到的1,700條評論已成功得到解決,ODV預計環境評估辦公室(“EAO”)將在2023年11月中旬之前正式接受,進入影響評估和建議,這是環境評估過程的最後階段。這與公司預計在2023年第三季度獲得EA證書的時間表一致,運營能力為每天4,900噸。 |

| ● | 在EA程序的同時,公司於2022年9月30日向該部提交了項目描述,正式申請了Cariboo Gold Project的許可。已於 2022 年 11 月收到 IRT。 |

| ● | 所有鑽探和地質建模工作均已完成。 |

| ● | Lowhee礦區散裝樣本的所有許可證均已收到,其中包括2,200米的地下開發項目和清除10,000噸礦化材料以進行進一步的分揀機測試。 |

| ● | 在Cariboo Gold Project區域之外,還有25個高質量的鑽探就緒目標,這表明了ODV多年來圍繞Cariboo Gold Project持有的礦產權的持續勘探。 |

該公司預計將在2024年第一季度獲得許可證。

6.2.Bonanza Ledge II 項目 — 加拿大不列顛哥倫比亞省

Bonanza Ledge II 項目是一個規模小、壽命短的項目,於 2022 年 6 月初投入維護和維護。該項目使公司能夠 (i) 管理公司繼承的歷史開墾義務的機會,(ii) 為Cariboo Gold Project對公司的採礦和加工綜合體進行培訓和調試,以及 (iii) 維持原住民夥伴和社區的經濟和社會福利。在完成環境評估審查、許可程序和Cariboo Gold Project的NI 43-101技術報告時,該公司從重啟到2022年6月初,Bonanza Ledge II項目生產了約11,424盎司的黃金。

該公司於2021年第一季度開始其Bonanza Ledge II項目的採礦業務,該項目於2021年第一季度獲得批准,這是不列顛哥倫比亞省能源、礦業和低碳創新部的通知。該公司於2021年10月27日宣佈收到了Bonanza Ledge II礦和QR工廠許可證的最終修正案。地下入口已於2021年第四季度完工,該公司已暫停批量樣本活動。

請參閲警告部分 “風險因素:可行性研究不支持的操作”。

2023 年的目標

| ● | EA 完成,在 EA 證書和認證項目描述中添加了 Lowhee Zone 以及其他改進變更。 |

14

目錄

奧西斯科開發公司 | 管理層的討論與分析 |

在截至2023年6月30日的三個月和六個月中 | |

| ● | 繼續以每天4,900噸的速度批准Cariboo Gold Project的活動,包括Lowhee Zone。 |

| ● | 為啟動Cariboo Gold Project完成有關回收工作、水處理和廢物管理的詳細工程。 |

| ● | 改善 Bonanza Ledge II 的水處理廠(“WTP”)以處理硝酸鹽物種,改善 QR Mill 以去除和管理 WTP 留存物。 |

| ● | 繼續讓利益相關者參與並與Xatśüll First Nation 和 District of Wells 敲定協議。 |

| ● | 評估在2024年第四季度繼續對輸電線路進行詳細的工程設計和許可,以便與不列顛哥倫比亞水電網連接。 |

6.3.Tintic 項目 — 美國猶他州

Tintic Project位於猶他縣西部,位於猶他州普羅沃以南約64公里處,鹽湖城以南95公里處。Trixie 試驗礦或 Trixie 礦牀所在的房產包括東丁蒂克區的大部分地區,位於合併後的尤里卡鎮周圍和以東。ODV擁有或控制的Tintic項目區域包括1,105項索賠,總計5,746公頃(14,200英畝)的專利採礦權,另外107項採礦權約為1,214公頃(3,000英畝),這些索賠絕大多數是租賃的專利採礦權。在主索賠計劃之外的許多其他索賠中,ODV擁有少量且不同百分比的利息或特許權使用費。

收購 Tintic

2022年5月27日,Osisko Development通過收購Tintic的100%股份:(i)IG Tintic在Tintic的75%直接所有權;(ii)首席聯合礦業公司(“Chief”)的所有已發行和流通股票。交易完成後,Chief立即完成了與公司新成立的子公司的合併(“合併”),因此,合併完成後,Chief現在歸公司所有。供應商的對價總額約為1.994億美元,包括:(i)約7,470萬美元的現金支付,(ii)發行公司12,049,449股普通股,(iii)延期對價和或有付款,公允價值1,510萬美元。

延期付款包括公司選擇在五年內以現金或股票等額支付的1,250萬美元;(ii)兩筆1%的NSR特許權使用費補助,每筆補助金都有公司750萬美元的50%回購權,可在5年內行使;(iii)有權從Trixie儲存的礦化材料中獲得相當於冶煉廠淨回報10%的財務等值的財務回報項目自 2018 年 1 月 1 日起並已投入使用;以及 (iv) 1000萬美元,視生產開始而定在 Burgin 礦山。

Tintic的許多股東已經簽訂了為期12個月的封鎖協議,該協議於2023年5月27日到期。

交易完成後,該公司收購了正在生產的Trixie試驗礦的100%所有權,以及猶他州中部歷史悠久的Tintic礦區佔地超過17,000英畝的礦產索賠。Tintic正在進行的勘探工作表明,無論是在Trixie試驗礦還是在更廣泛的陸地一攬子計劃中,都有擴建和進一步發現的潛力。希望通過勘探工作,對Tintic的收購將有助於加快公司成為中端黃金生產商的道路,併為探索和開發其投資組合中的另一個項目增加更多機會。

15

目錄

奧西斯科開發公司 | 管理層的討論與分析 |

在截至2023年6月30日的三個月和六個月中 | |

探索計劃

Tintic項目由23個過去生產的貴金屬和賤金屬礦組成,位於鹽湖城西南95公里的猶他州東廷蒂克礦區。Tintic項目佔地超過17,000英畝(6,880公頃),其中包括14,200英畝(5,746公頃)的專利採礦權。

2022年,該公司在Trixie附近完成了28個地表反循環(“RC”)鑽孔,總共約8,753米,使用兩臺地表RC鑽機和兩臺地下金剛石鑽機,在Trixie的625層完成了66個地下金剛石鑽孔(“DD”),總長約2985米。現已收到所有洞的化驗結果。在Trixie的整個開發過程中,都連續收集了地下面樣本,這些樣本與鑽探結果一起將用於估算Trixie的初步礦產資源估算。

2023 年第二季度,收到了來自 2022 年和 2023 年項目的 20 個 RC 鑽孔和 72 個 DD 孔的化驗結果,欲瞭解更多信息,請參閲 2023 年 4 月 3 日、5 月 4 日的公司新聞稿第四,2023 年和 5 月 17 日第四, 2023.

有關 Tintic 項目的更多信息,請參閲 Tintic 項目的技術報告,標題為”美國猶他州猶他縣東廷蒂克礦區 Tintic 項目技術報告”,日期為2022年6月10日(生效日期為2022年6月7日)(“Tintic技術報告”),發佈在公司網站或www.sedar.com和www.sec.gov的公司發行人簡介下。

Tintic 項目的更新技術報告已於 2023 年 1 月完成。技術報告,標題為”NI 43-101 技術報告,Trixie 礦牀的初步礦產資源估算,Tintic 項目,美利堅合眾國猶他州” 日期為 2023 年 1 月 27 日(生效日期為 2023 年 1 月 10 日)(“Trixie MRE”),由 Micon International Limited 的獨立代表根據國家儀器 43-101 為公司準備和編制 — 礦產項目披露標準(“NI 43-101”)。下面列出了 Trixie MRE 中描述的初始礦產資源估算摘要:

|

| |

| |

| 已包含 |

| |

| 已包含 |

| | 噸 | | 金級 | | 金 | | 銀級 | | 銀 |

分類 | | (000’s) | | (g/t) | | (000 盎司) | | (g/t) | | (000 盎司) |

已測量 |

| 11 |

| 190.61 |

| 67 |

| 195.53 |

| 69 |

已指明 |

| 225 |

| 20.17 |

| 146 |

| 43.73 |

| 316 |

已測量並顯示 |

| 236 |

| 28.08 |

| 213 |

| 50.77 |

| 385 |

推斷 |

| 385 |

| 19.64 |

| 243 |

| 42.82 |

| 530 |

注意事項

| 1. | 金衡盎司(“盎司”)、黃金(“Au”)、銀(“Ag”)、噸(“t”)、克每噸(“g/t”)。 |

| 2. | Trixie MRE 的生效日期為 2023 年 1 月 10 日。 |

| 3. | 公司打算根據國家儀器 43-101 提交有關 Trixie MRE 的技術報告(“技術報告”)— 礦產項目披露標準(“NI 43-101”)在本新聞稿發佈之日起45天內,在SEDAR(www.sedar.com)和EDGAR(www.sec.gov)上發佈Osisko Development的發行人簡介。 |

| 4. | Micon International Limited的William Lewis P.Geo先生和Micon International Limited的AusiMM(CP)的Alan S J San Martin(i)均已審查和驗證了Trixie MRE,(ii)就NI 43-101第1.5節而言,(ii)被視為獨立於公司,(ii)是 “合格人士”。 |

| 5. | Trixie MRE 由大 Trixie 區域內的五個區域組成:T1、T2、T3、T4 和 75-85。T3 中沒有方塊達到 Trixie MRE 使用的截止等級。 |

| 6. | 本新聞稿中披露的Trixie MRE是使用CIM關於礦產資源和儲量定義的標準以及CIM常設委員會編寫並由CIM理事會通過的儲量定義指導方針估算的。 |

| 7. | 當礦產資源處於從採場優化器算法得出的潛在可開採形狀內時,就會報告礦產資源,前提是採用地下長孔採礦方法,採場尺寸為6.1 m x 6.1 m x 最小 1.5 m。 |

16

目錄

奧西斯科開發公司 | 管理層的討論與分析 |

在截至2023年6月30日的三個月和六個月中 | |

| 8. | 礦產資源不是礦產儲量,也沒有顯示出經濟可行性。 |

| 9. | 地質建模由來自美國猶他州 P.G. 的 Osisko Development 高級生產地質學家考特尼·庫爾茨使用 Leapfrog Geo 軟件完成。Trixie MRE 由 Osisko 開發首席資源地質學家 Daniel Downton,P.Geo. 在 Micon International Ltd. 的威廉·劉易斯和艾倫·聖馬丁的監督下使用 Datamine Studio RM Pro 1.12 軟件完成。 |

| 10. | 該估計值是針對地下采礦情景和美元假設而報告的。4.85 g/t Au的截止品位是使用每盎司1,750美元的黃金價格,1.30加元:美元的匯率計算得出的;採礦、加工和G&A的總成本為每英制噸226.62美元,合併特許權使用費為4.5%,平均冶金回收率為95%。 |

| 11. | 將礦化區域的平均體積密度值分配給 T1 (2.616 t/m)3)、T2 (2.955 t/m3)、T3 (2.638 T/m)3)、T4 (2.621 t/m3) 和 75-85 (2.617 t/m3) 域。 |

| 12. | 使用了反向距離平方插值方法,父塊大小為 1.2 m x 1.2 m x 1.8 m。 |

| 13. | 給出了 Trixie MRE 的結果 原地。計算使用公制單位(米、噸、克/噸)。噸數四捨五入到最接近的千噸。總數中的任何差異都是由於四捨五入的影響。 |

| 14. | 除本新聞稿中披露外,公司和Micon International Limited都不知道有任何已知的環境、許可、法律、所有權相關、税收、社會政治、營銷或其他相關問題,這些問題可能會對礦產資源估算產生重大影響。 |

2023 年目標

2023年第二季度,該公司繼續使用兩臺鑽石鑽機對Trixie礦牀進行地下勘探和劃界。Trixie 計劃在 2023 年進行大約 5,000 米的地下鑽探。在2023年的前六個月中,在56個洞中總共鑽了4415米,19個洞的分析結果於2023年5月17日發佈。提議初步進行3,000米的地表金剛石鑽探,以測試Tintic Project的銅鉬金斑巖礦化,即在Big Hill地區。該鑽探計劃於2023年第三季度開始。該公司目前正在對Trixie礦牀進行更新的礦產資源估算,以納入2022年剩餘的鑽探,由於化驗實驗室的延誤和2023年的新鑽探結果,這些鑽探未包含在最初的Trixie MRE中。這項新的MRE預計將在2023年鑽探計劃完成並收到所有化驗結果後完成。

該地區歷史礦山的數據彙編正在進行中,預計將在更大的Tintic Project物業上產生額外的鑽探目標。

地下坡道的開發正在進行中,截至2023年6月30日,已完成約85%。該公司預計,到2023年第三季度將完成向625水平的下降幅度,這可能會改善地下勘探通道,並支持生產率和採礦率的提高。

實現任何產量增加的能力和增加產量所需的資本是懸而未決的技術工作的主題。無法保證技術工作會為進一步開發提供理由,支持增加產量的能力,也無法保證有能力通過低資本支出擴建現有設施來增加產量。繼續和擴大業務的能力受到風險的影響,包括可能需要額外或修改的許可證、執照和批准,與採礦業務相關的風險,需要額外的資本和/或運營支出,證明此類工作合理的大宗商品價格,員工可能短缺,環境風險和批准,以及對現場可用的礦化材料的瞭解有限。下文將討論在當前基礎上繼續生產的能力。除非得到擬議技術工作的支持,否則任何擴建都將面臨與下文所述的無技術工作支持的業務相同的風險。

該公司警告説,其先前決定在Trixie試驗礦開始小規模地下采礦和批量增值税浸出是在沒有進行可行性研究或報告的礦產資源或礦產儲量的情況下做出的,這表明經濟和技術可行性,因此,實現任何特定水平的材料回收或此類回收成本的不確定性可能會增加。該公司警告説,從歷史上看,此類項目發生經濟和技術失敗的風險要高得多。Trixie 的小規模試採已於 2022 年 12 月暫停,如果試採重新開始,則無法保證生產會按預期繼續進行,也無法保證實現預期的生產成本。未能繼續生產可能會產生重大不利影響

17

目錄

奧西斯科開發公司 | 管理層的討論與分析 |

在截至2023年6月30日的三個月和六個月中 | |

對公司創造收入和現金流為運營提供資金的能力的影響。未能實現預期的生產成本可能會對公司的現金流和潛在盈利能力產生重大不利影響。該公司警告説,從歷史上看,此類項目的經濟或技術風險要高得多。在收盤後繼續在Trixie開展當前業務時,公司不會根據可行性研究或報告的顯示經濟和技術可行性的礦產資源或礦產儲量來決定繼續開展此類業務。

請參閲警告部分 “風險因素:可行性研究不支持的操作”。

6.4.聖安東尼奧黃金項目——墨西哥索諾拉州

聖安東尼奧黃金項目是一個過去生產的氧化物銅礦。2020年,在收購該項目後,公司集中精力獲得開展活動所需的許可證和對許可證的修改。該公司已就現場處理黃金庫存以及薩普奇、戈爾福德奧羅和加利福尼亞地區的鑽探計劃提交了預防性報告。

該公司還啟動了以下活動:

| ● | 《環境影響清單》(或《環境影響宣言》(“MIA”)) ; |

| ● | 基線研究; |

| ● | 授予庫存過程的工程、採購、施工、管理合同 |

2023年4月29日,墨西哥參議院批准了一項廣泛的採礦業法律改革,包括要求公司向各利益相關者支付一定比例的利潤。新的採礦法將特許權的最長期限從50年縮短到30年,並可能允許當局在兩年內沒有就特許權進行任何工作的情況下取消特許權。該公司正在密切關注情況,並將繼續評估對其墨西哥資產的潛在影響。

自2020年11月Osisko Development收購聖安東尼奧項目以來,公司已成功實現以下運營里程碑:

| ● | 2021年底在柱內建造浸出墊和碳素廠,用於處理儲存的礦化材料。 |

| ● | 堆浸墊上已存放了110萬噸的庫存,平均品位為0.58 g/t Au。 |

| ● | 截至2023年6月30日,聖安東尼奧堆浸墊淨售出12,788盎司黃金(總計14,072盎司)。 |

允許

從2020年開始,公司繼續開展各種許可活動。這些活動包括獲得內政部許可證和改變土地用途,同時繼續完成環境基線研究所需的工作。已經提交了四項新的採礦索賠的申請,即Sapuchi E-82/40881、Sapuchi 2 E-82/40882、Sapuchi 3 E-82/40883和Sapuchi 4 E-82/40888。

變更土地用途和EA許可證所需的所有文件均已提交,該公司正在等待墨西哥政府批准這兩份許可證。2022年12月初,SEMARNAT董事宣佈暫停所有露天礦作業的環境許可證,在沒有批准程序的情況下將被拒絕,直至另行通知。隨後,該公司收到了關於MIA不會獲得批准的來文。採礦環境許可證的批准程序可能會在州長和總統選舉結束後恢復,該選舉將於2024年7月舉行,新總統將於2024年9月上任,儘管目前尚不確定

18

目錄

奧西斯科開發公司 | 管理層的討論與分析 |

在截至2023年6月30日的三個月和六個月中 | |

時間。為了確保聖安東尼奧黃金項目不會進一步推遲許可證的發放,管理層撤回了兩份許可證申請,打算在暫停令解除或明確的批准程序到位後重新提交。

探索計劃

2021 年啟動了兩階段的 45,000 米鑽探活動。鑽探計劃的目標是在25米的間距內進行勘探和資源鑽探,並對三個主要目標區域(加利福尼亞州薩普奇和Golfo de Oro)進行歷史鑽探驗證。該公司預計勘探潛力將擴大氧化物和硫化物資源。

2022年6月30日,該公司公佈了聖安東尼奧項目(“MRE Sapuchi”)的露天礦產資源初步估算。參見下表。2022年MRE Sapuchi涵蓋了Sapuchi — Cero Verde趨勢的一部分,該趨勢包括五個礦牀:Sapuchi、Golfo de Oro、Calvario和High Life,沿着走向約2.8公里,最大寬度為600米(m),最大深度為地表以下300米。

MRE Sapuchi基於該公司在579個洞中進行了84,454米的當前和經過驗證的歷史鑽探,其中27,870米是該公司在2021年在177個洞中鑽探的。金礦化存在於經過改變的熱液角礫巖和沉積物中,如石英礦脈和脈脈,毗鄰侵入物和斷層結構,通常與碳酸鐵礦物有關。冶金測試表明,氧化物材料的浸出適宜性,並建議在過渡區和硫化區進行研磨。該公司於2022年7月22日提交了技術報告。

該項目在2022年沒有進行任何鑽探,也沒有計劃在2023年進行任何鑽探。

|

| 指定資源 | ||||||||||

| | | | | | | | | | Au | | Ag |

| | 風化 | | 噸 | | Au | | Ag | | 盎司 | | 盎司 |

存款 |

| 區域 |

| (公噸) |

| (g/t) |

| (g/t) |

| (000) |

| (000,000) |

加利福尼亞 |

| 氧化物 |

| 0.6 |

| 0.93 |

| 2.8 |

| 17 |

| 0.05 |

|

| 過渡 |

| 0.2 |

| 0.79 |

| 3.3 |

| 6 |

| 0.02 |

|

| 硫化物 |

| 3.1 |

| 1.31 |

| 2.4 |

| 130 |

| 0.23 |

|

| 總計 |

| 3.9 |

| 1.22 |

| 2.5 |

| 153 |

| 0.31 |

奧羅灣 |

| 氧化物 |

| 0.2 |

| 1.07 |

| 2.8 |

| 7 |

| 0.02 |

|

| 過渡 |

| 0.1 |

| 1.19 |

| 2.8 |

| 6 |

| 0.01 |

|

| 硫化物 |

| 5.3 |

| 1.46 |

| 2.5 |

| 249 |

| 0.42 |

|

| 總計 |

| 5.7 |

| 1.44 |

| 2.5 |

| 262 |

| 0.46 |

薩普奇 |

| 氧化物 |

| 1.9 |

| 0.85 |

| 3.6 |

| 53 |

| 0.22 |

|

| 過渡 |

| 1.4 |

| 1.04 |

| 3.6 |

| 47 |

| 0.16 |

|

| 硫化物 |

| 2.1 |

| 0.94 |

| 3.4 |

| 62 |

| 0.22 |

|

| 總計 |

| 5.4 |

| 0.93 |

| 3.5 |

| 162 |

| 0.61 |

總計 |

| 氧化物 |

| 2.7 |

| 0.89 |

| 3.4 |

| 77 |

| 0.30 |

|

| 過渡 |

| 1.8 |

| 1.02 |

| 3.5 |

| 59 |

| 0.20 |

|

| 硫化物 |

| 10.4 |

| 1.31 |

| 2.6 |

| 441 |

| 0.88 |

|

| 總計 |

| 14.9 |

| 1.20 |

| 2.9 |

| 576 |

| 1.37 |

19

目錄

奧西斯科開發公司 | 管理層的討論與分析 |

在截至2023年6月30日的三個月和六個月中 | |

|

| 推斷 | ||||||||||

| | | | | | | | | | Au | | Ag |

| | 風化 | | 噸 | | Au | | Ag | | 盎司 | | 盎司 |

存款 |

| 區域 |

| (公噸) |

| (g/t) |

| (g/t) |

| (000) |

| (000,000) |

加利福尼亞 |

| 氧化物 |

| 0.4 |

| 0.68 |

| 2.1 |

| 8 |

| 0.02 |

|

| 過渡 |

| 0.1 |

| 0.85 |

| 2.6 |

| 4 |

| 0.01 |

|

| 硫化物 |

| 1.1 |

| 1.27 |

| 3.8 |

| 46 |

| 0.14 |

|

| 總計 |

| 1.6 |

| 1.10 |

| 3.3 |

| 58 |

| 0.17 |

奧羅灣 |

| 氧化物 |

| 0.5 |

| 0.80 |

| 3.0 |

| 12 |

| 0.04 |

|

| 過渡 |

| 0.2 |

| 0.93 |

| 3.4 |

| 5 |

| 0.02 |

|

| 硫化物 |

| 5.7 |

| 1.29 |

| 2.5 |

| 237 |

| 0.46 |

|

| 總計 |

| 6.4 |

| 1.24 |

| 2.5 |

| 254 |

| 0.52 |

高尚生活 |

| 氧化物 |

| 0.5 |

| 0.84 |

| 4.2 |

| 14 |

| 0.07 |

|

| 過渡 |

| 0.2 |

| 0.73 |

| 4.5 |

| 4 |

| 0.02 |

|

| 硫化物 |

| 0.1 |

| 0.90 |

| 8.3 |

| 4 |

| 0.04 |

|

| 總計 |

| 0.8 |

| 0.83 |

| 4.9 |

| 22 |

| 0.13 |

薩普奇 |

| 氧化物 |

| 3.2 |

| 0.74 |

| 3.7 |

| 75 |

| 0.37 |

|

| 過渡 |

| 1.6 |

| 0.92 |

| 3.6 |

| 48 |

| 0.19 |

|

| 硫化物 |

| 2.8 |

| 0.92 |

| 4.1 |

| 84 |

| 0.37 |

|

| 總計 |

| 7.6 |

| 0.85 |

| 3.8 |

| 208 |

| 0.94 |

卡爾瓦里奧 |

| 氧化物 |

| 0.1 |

| 0.53 |

| 0.0 |

| 2 |

| 0.00 |

|

| 過渡 |

| 0.0 |

| 0.55 |

| 0.0 |

| 0.0 |

| 0.00 |

|

| 硫化物 |

| 0.0 |

| 0.0 |

| 0.0 |

| 0.0 |

| 0.00 |

|

| 總計 |

| 0.1 |

| 0.53 |

| 0.0 |

| 2 |

| 0.00 |

總計 |

| 氧化物 |

| 4.6 |

| 0.74 |

| 3.5 |

| 111 |

| 0.51 |

|

| 過渡 |

| 2.1 |

| 0.90 |

| 3.6 |

| 61 |

| 0.24 |

|

| 硫化物 |

| 9.8 |

| 1.18 |

| 3.2 |

| 371 |

| 1.00 |

|

| 總計 |

| 16.6 |

| 1.02 |

| 3.3 |

| 544 |

| 1.76 |

更多 Sapuchi 注意事項:

| ● | 南卡羅來納州Servicios Geológicos imeX的Rodrigo Calles-Montijo、Micon International Limited的William J. Lewis和Alan J. San Martin審查並驗證了薩普奇、Golfo de Oro、High Life和Calvario礦牀的礦產資源估計。所有人都是獨立的 “合格人員”(定義見NI 43-101),負責2022年MRE Sapuchi。MRE Sapuchi 的生效日期為 2022 年 6 月 24 日。 |

| ● | 特定的開採方法僅用於為礦牀的各個部分確定合理的截止等級。尚未完成初步經濟分析、預可行性研究或可行性研究,以支持通過任何特定採礦方法開採任何部分礦產資源的經濟可行性和技術可行性。 |

| ● | 披露的礦產資源是根據加拿大礦業、冶金和石油學會(“CIM”)關於礦產資源和儲量定義的標準以及CIM常設委員會編寫並由CIM理事會通過的儲量定義指導方針估算的。 |

| ● | 計算出的資源經濟臨界品位為:氧化物(70% 回收率)為 0.27 g/t Au,過渡和硫化物(90% 回收率)為 0.44 g/t Au |

| ● | 礦產資源不是礦產儲量,也沒有顯示出經濟可行性。 |

| ● | 地質建模由奧西斯科開發公司完成。MRE Sapuchi 由 Talisker Exploration Services 的 mausimM(CP)的地質學家萊昂納多·索薩在南卡羅來納州 Servicios Geológicos imeX 的羅德里戈·卡勒斯-蒙蒂霍、Micon International Limited 的 William J.Lewis 和 Alan J. San Martin 的監督下完成 |

| ● | 該估計值是針對潛在的露天礦情景和美元假設而報告的。截止等級是使用黃金價格為每盎司1,750美元,加元:美元匯率為1.3;採礦成本為每噸2.95美元;氧化物的加工成本為4美元/噸,過渡和硫化物的加工成本為13.0美元/噸;一般和管理成本為2.50美元/噸。應根據未來的市場狀況(金屬價格、匯率、採礦成本等)重新評估截止等級。 |

20

目錄

奧西斯科開發公司 | 管理層的討論與分析 |

在截至2023年6月30日的三個月和六個月中 | |

| ● | 密度為 2.55 克/釐米3適用於所有氧化區,2.69 g/cm3適用於過渡區域和 2.74g/cm3用於硫化物區。 |

| ● | Sapuchi、Golfo de Oro、Calvario、Calvario的資源是使用Datamine Studio RM 1.3軟件估算的,在複合測定中使用硬邊界(所有區域均為3.0 m)。在父區塊大小 = 10m x 10m x 5m 的 a 中使用了普通的 Kriging 插值方法。 |

| ● | 結果在現場呈現。盎司(金衡)= 公噸 x 等級/31.10348。計算使用公制單位(米、噸、克/噸)。公噸數四捨五入到最接近的千噸。總數的任何差異都是由於四捨五入的影響;四捨五入遵循了NI 43-101的建議。 |

除MRE Sapuchi技術報告中披露外,公司、Servicios Geológicos imeX和Micon International Limited.都不知道有任何已知的環境、許可、法律、所有權相關、税收、社會政治、營銷或其他相關問題,這些問題可能對礦產資源估算產生重大影響。

有關聖安東尼奧項目的更多信息,請參閲標題為” 的技術報告NI 43-101 墨西哥索諾拉州聖安東尼奧項目2022年礦產資源估算技術報告”,日期為2022年7月12日,生效日期為2022年6月24日,在公司網站或公司發行人簡介下www.sedar.com和www.sec.gov。

儲存

2022年第一季度,Sapuchi Minera開始通過氰化鈉堆浸墊(“堆浸墊”)和柱內碳處理廠處理其庫存庫存。該公司於2022年7月實現了首次黃金銷售,並在2022年創造了總額為10,478盎司(總額為11,862盎司)的黃金銷售額。在截至2023年6月30日的季度中,Sapuchi Minera在2023年前六個月淨售出了1,244盎司(總額為1,008盎司)的黃金,淨售出了2310盎司(總額為2,210盎司)。

2023 年目標

Sapuchi Minera將繼續努力進行剩餘的庫存處理,預計將於2023年第三季度完成。該公司正在等待墨西哥政府就許可程序採取下一步措施。

7. 可持續發展活動

公司將可持續發展視為其為股東和其他利益相關者創造價值的戰略的關鍵部分。

公司專注於以下關鍵領域:

| ● | 促進採礦業及其對社會的惠益; |

| ● | 通過我們的可持續發展三大支柱來宣傳公司的價值觀:好鄰居、敬業的員工隊伍和環境管理; |

| ● | 與原住民、利益相關者、公司開展活動和項目的聯邦、省和市政府發展並保持牢固的關係; |

| ● | 支持其業務所在地區的經濟發展; |

| ● | 促進整個組織和採礦業的多元化和包容性;以及 |

| ● | 鼓勵被投資公司和我們的承包商在可持續發展方面堅持相同的關注領域。 |

21

目錄

奧西斯科開發公司 | 管理層的討論與分析 |

在截至2023年6月30日的三個月和六個月中 | |

以下是每個項目的一些亮點:

巴克維爾

| ● | 自 2015 年以來一直與 Lhtako Dené Nation 保持着積極的關係。協議包括參與協議(2016年簽署)、關係協議(2016年)和項目有效期協議(2020年); |

| ● | 自2016年和2017年以來,分別與Xatsull First Nation和Williams Lake First Nation(“WLFN”)建立了積極的關係; |

| ● | 自2016年以來與不列顛哥倫比亞省威爾斯區建立了積極的關係,並於2022年初簽署了諒解備忘錄,以促進項目協議的討論; |

| ● | 與能源、礦業和低碳創新部以及環境和氣候變化戰略部進行公開和透明的對話,以確保積極的關係; |

| ● | 已安裝處理接觸水和污水的水處理廠; |

| ● | Mosquito Creek 舊礦場的填海工程開始了; |

| ● | 與BG森林部的皇冠污染場地計劃簽署了開墾Jack of Clubs Lake採礦遺產地的合作協議。 |

| ● | 啟動第二項地下礦工培訓可持續勞動力倡議,以提供技能培訓,支持當地勞動力; |

| ● | 向威爾斯和巴克維爾社區內的當地組織提供資金,以支持各種舉措; |

| ● | 該公司與Lhtako Dené Nation合作,發起並正在發展一個管理協會,重點是恢復不列顛哥倫比亞省威爾斯周圍的南部山區馴鹿種羣,以及Bowron River sockeye 和 chinook 鮭魚羣的增強和恢復活動;以及 |

| ● | 2022年7月5日,公司與WLFN簽訂了參與協議 |

| ● | 2022年12月31日,Cariboo黃金項目被減記為4.357億美元的淨估計可收回金額,該金額由使用價值使用折扣現金流方法確定,並反映為礦業權益的減值。根據預期的每盎司長期金價成本通脹預測以及適用於現金流預測的8.1%的税後實際貼現率,使用的主要估值輸入是Cariboo黃金項目在預計使用壽命內生產和銷售黃金預計將產生的現金流。 |

Tintic

| ● | 與猶他州環境質量部、空氣質量和水質司建立積極的關係。 |

| ● | 實施Trixie試驗礦的水、雨水和廢物管理環境管理計劃。 |

| ● | 與許多利益相關者和當地供應商建立積極的關係,以推動項目的發展。 |

22

目錄

奧西斯科開發公司 | 管理層的討論與分析 |

在截至2023年6月30日的三個月和六個月中 | |

| ● | 向猶他州石油、天然氣和礦業部提交LOM,向空氣質量司提交空氣質量小來源豁免。 |

Sapuchi Minera

| ● | 與受影響最大的當地社區之一 Eijdo San Antonio 達成長期協議。 |

| ● | 一項環境基線研究已經完成。 |

| ● | 2022年9月30日,聖安東尼奧黃金項目被減記為其估計淨可收回金額為3500萬美元(扣除流融資後為零),該金額由使用價值使用折扣現金流方法確定。根據預期的每盎司長期金價成本通脹預測以及適用於現金流預測的19.9%的税前實際貼現率,使用的主要估值輸入是聖安東尼奧黃金項目在預計使用壽命內生產和銷售黃金預計將產生的現金流。 |

8. 財務業績

合併虧損表

下表彙總了截至2023年6月30日和2022年6月30日的三個月和六個月的虧損表(千美元):

|

| |

| 三個月結束了 |

| 六個月已結束 | ||||

| | | | 6月30日 | | 6月30日 | ||||

|

| |

| 2023 |

| 2022 |

| 2023 |

| 2022 |

| | | | $ | | $ | | $ | | $ |

收入 | | (a) | | 10,847 | | 12,863 | | 14,299 | | 22,030 |

運營費用 | |

|

|

|

|

|

|

|

|

|

銷售成本 | | (a) |

| (11,407) |

| 12,209 |

| (15,814) |

| 21,376 |

其他運營成本 | | (b) |

| (3,476) |

| 20,602 |

| (14,029) |

| 35,848 |

一般和行政 | | (c) |

| (10,548) |

| 9,934 |

| (20,544) |

| 17,739 |

探索與評估 | | |

| (233) |

| 157 |

| (1,040) |

| 277 |

營業虧損 | | |

| (14,817) |

| (30,039) |

| (37,128) |

| (53,210) |

其他收入,扣除其他費用 | | (d) |

| 1,277 |

| 30,060 |

| (478) |

| 30,868 |

所得税前虧損 | | |

| (13,540) |

| 21 |

| (37,606) |

| (22,342) |

所得税回收(費用) | | |

| 222 |

| (1,521) |

| 951 |

| (1,490) |

淨虧損 | | |

| (13,318) |

| (1,500) |

| (36,655) |

| (23,832) |

| a) | 該公司確認了在第三方加工設施處理BGM的QR和BL庫存、Trixie的增值税浸出業務以及Sapuchi的庫存項目的1430萬美元收入。隨着該公司推進與所需的礦山和工廠基礎設施升級相關的持續技術工作,TCM在本季度重新開始了小批量增值税浸出。根據國際會計準則第2號,截至2023年6月30日的六個月的合併虧損表中也確認了與出售的黃金和白銀相關的1,580萬美元的銷售成本,庫存按可變現淨價值的最低值或成本入賬。 |

| b) | 在截至2023年6月30日的六個月中,確認了1,400萬美元的其他運營成本。這些費用主要與巴克維爾的保養和維護有關。 |

| c) | 截至2023年6月30日的六個月中,一般和管理費用為2,050萬美元,其中包括720萬美元的工資、1,280萬美元的管理費用和50萬美元的業務發展。 |

| d) | 在截至2023年6月30日的六個月中,扣除其他支出後的其他收入為虧損50萬美元,其中包括確認認股權證負債公允價值調整產生的600萬美元未實現虧損由成本抵消 |

23

目錄

奧西斯科開發公司 | 管理層的討論與分析 |

在截至2023年6月30日的三個月和六個月中 | |

| 與融資、利息收入和外匯收益有關,主要與匯率變動的影響有關。 |

9. 現金流量

下表彙總了現金流量(千美元):

|

| 三個月結束了 |

| 六個月已結束 | ||||

| | 6月30日 | | 6月30日 | ||||

| | 2023 |

| 2022 | | 2023 |

| 2022 |

| | $ | | $ | | $ | | $ |

現金流 | |

|

|

|

|

|

|

|

運營 | | (9,533) |

| (24,924) |

| (26,000) |

| (42,192) |

營運資金項目 | | (2,196) |

| (10,266) |

| 1,432 |

| (9,894) |

經營活動 | | (11,729) |

| (35,190) |

| (24,568) |

| (52,086) |

投資活動 | | (22,000) |

| (97,759) |

| (45,085) |

| (94,445) |

籌資活動 | | (1,582) |

| 210,225 |

| 50,472 |

| 247,362 |

在匯率變動對現金產生影響之前的現金增加(減少) | | (35,311) |

| 77,276 |

| (19,181) |

| 100,831 |

匯率對現金變動的影響 | | 50 |

| 2,225 |

| 141 |

| 2,064 |

現金增加(減少) | | (35,261) |

| 79,501 |

| (19,040) |

| 102,895 |

現金 — 期初 | | 122,165 |

| 56,801 |

| 105,944 |

| 33,407 |

現金 — 期末 | | 86,904 |

| 136,302 |

| 86,904 |

| 136,302 |

經營活動

2023年第二季度,用於經營活動的現金流為1170萬美元,而2022年第二季度為3520萬美元。2023年年初至今,用於經營活動的現金流為2460萬美元,而2022年為5,210萬美元。請參閲上面的 “運營結果” 部分。

投資活動

2023年第二季度用於投資活動的現金流為2,200萬美元,而2022年第二季度用於投資活動的現金流為9,780萬美元。2023年年初至今,投資活動總額為4,510萬美元,而2022年為9,440萬美元。減少的主要原因是採礦開發活動減少。更確切地説,BGM的勘探支出減少了,CGP項目的可行性研究已於2023年1月完成併發布。2022年第二季度,投資活動歸因於Barkerville和Sapuchi Minera的開發活動的增加。

融資活動

2023年第二季度與融資活動相關的現金流出為160萬美元,而2022年第二季度融資活動提供的現金流為2.102億美元。2023年年初至今,融資活動提供的現金流為5,050萬美元,而2022年為2.474億美元。

2023年年初至今的融資活動總額包括2023年第一季度完成的買入交易公開發行所得的5180萬美元收益(請參閲 融資部分)。

自公司成立至本報告發布之日,通過經紀的、非經紀的流式融資和買入交易公開發行共籌集了6.578億美元的資金。

24

目錄

奧西斯科開發公司 | 管理層的討論與分析 |

在截至2023年6月30日的三個月和六個月中 | |

9.1. 流動性和資本資源

截至2023年6月30日,該公司的營運資金為5,890萬美元,其中包括8,690萬美元的現金。在截至2023年6月30日的六個月中,公司虧損4,080萬美元。截至2023年6月30日的營運資金將不足以支付公司在2024年6月30日之前的債務、承諾和預測支出。管理層在進行評估時意識到與事件和條件相關的重大不確定性,這些不確定性可能會使人們嚴重懷疑公司是否有能力繼續經營如前一段所述,因此使用適用於持續經營企業的會計原則的適當性。隨附的簡明合併財務報表沒有反映持續經營假設不恰當時對資產和負債賬面價值、支出和財務狀況分類的調整。這些調整可能是實質性的。在評估持續經營假設是否適當時,管理層會考慮有關未來的所有可用信息,這些信息至少為報告期結束後的十二個月。為了執行其計劃中的活動,公司將來需要獲得額外的融資,這些融資可以通過多種方式完成,包括但不限於出售其現有投資組合中的投資、項目債務融資、承購或特許權使用費融資以及其他資本市場替代方案。但是,無法保證公司將來能夠獲得足夠的融資,也無法保證以對公司有利的條件獲得足夠的融資。

截至2023年6月30日的六個月中,流動性和資本資源的重大變化將在下文中解釋 現金流部分。公司依靠籌集資金來為未來的資本支出和發展計劃提供資金。請參閲 風險和不確定性有關更多詳細信息,請參閲此 MD&A 部分。

10. 財務狀況

|

| 截至目前 | | 截至目前 |

| |

|

(以千美元計) | | 2023年6月30日 | | 2022年12月31日 | | 方差 |

|

| | $ | | $ | | % |

|

現金 | | 86,904 |

| 105,944 | | -18 | % |

應收金額 | | 5,223 |

| 11,046 | | -53 | % |

庫存 | | 14,623 |

| 17,641 | | -17 | % |

其他流動資產 | | 6,893 |

| 6,621 | | 4 | % |

流動資產總額 | | 113,643 |

| 141,252 | | -20 | % |

對員工的投資 | | 8,645 |

| 8,833 | | -2 | % |

其他投資 | | 25,787 |

| 33,819 | | -24 | % |

採礦興趣 | | 596,499 |

| 580,479 | | 3 | % |

不動產、廠房和設備 | | 115,570 |

| 111,696 | | 3 | % |

勘探與評估 | | 63,155 |

| 55,126 | | 15 | % |

其他資產 | | 44,572 |

| 36,994 | | 20 | % |

總資產 | | 967,871 |

| 968,199 | | 0 | % |

流動負債總額 | | 54,737 |

| 51,042 | | 7 | % |

長期債務 | | 6,942 |

| 12,256 | | -43 | % |

租賃負債 | | 753 |

| 962 | | -22 | % |

合同責任 | | 60,905 |

| 54,252 | | 12 | % |

環境修復條款 | | 63,296 |

| 66,032 | | -4 | % |

認股權證責任 | | 21,838 |

| 16,395 | | 33 | % |

遞延對價和或有付款 | | 10,123 |

| 13,252 | | -24 | % |

遞延所得税 | | 22,112 |

| 23,574 | | -6 | % |

負債總額 | | 240,706 |

| 237,765 | | 1 | % |

權益總額 | | 727,165 |

| 730,434 | | 0 | % |

負債和權益總額 | | 967,871 |

| 968,199 | | 0 | % |

如第9節 “現金流” 所述,公司2023年6月30日的現金餘額低於2022年12月31日的持有金額。

25

目錄

奧西斯科開發公司 | 管理層的討論與分析 |

在截至2023年6月30日的三個月和六個月中 | |

應收款項減少的主要原因是收到了以前記入應收賬款的勘探税收抵免。

由於公司投資組合中公允價值的總體變化以及部分處置了持有的股份,其他投資減少。

長期債務減少的主要原因是將包含在流動負債中的即將到期的債務重新歸類為短期債務。

認股權證負債增加主要與匯率變動的影響有關。

與2022年12月31日相比,遞延對價和或有付款有所減少。2023年第二季度,25萬美元由2023年6月以現金支付的25萬美元(合334,400美元)和2023年7月發行454,026股普通股結算的225萬美元(合2,986,425美元),截至2023年6月30日,這些普通股被重新歸類為短期負債。

10.1. 對聯營企業和其他投資的投資

該公司的資產包括主要是加拿大上市勘探和開發礦業公司的股票投資組合。除非法律或法規要求,否則公司可不時自行決定增加或減少其投資,恕不另行通知。

有價證券的公允價值

下表列出了截至2022年12月31日和2023年6月30日的有價證券(不包括認股權證和可轉換債務)剩餘投資的賬面價值和公允價值(以千美元計):

|

| 2023年6月30日 |

| 2022年12月31日 | ||||

| | 攜帶 |

| 公平 | | 攜帶 |

| 公平 |

投資 | | 價值(i) | | 價值(ii) | | 價值(i) | | 價值(ii) |

| | $ | | $ | | $ | | $ |

合夥人 | | 8,645 |

| 7,502 |

| 8,833 |

| 4,923 |

其他 | | 25,787 |

| 25,787 |

| 33,819 |

| 33,819 |

| | 34,431 |

| 33,289 |

| 42,652 |

| 38,742 |

| (i) | 賬面價值對應於合併財務狀況表中記錄的金額,根據國際財務報告準則第9號,合併財務狀況表是聯營公司投資的權益法和其他投資的公允價值, 金融工具. |

| (ii) | 公允價值對應於相應時期內在認可證券交易所投資的報價。 |

主要投資

下表列出了截至2023年6月30日公司對有價證券的主要投資:

|

| 的數量 |

| |

公司 | | 持有的股份 | | 所有權 |

| | | | % |

Falco 資源有限公司(合夥人) |

| 46,885,240 |

| 17.3 |

Falco 資源有限公司(“Falco”)

Falco的主要資產是Horne 5黃金項目,該項目的最新可行性研究彙總結果已於2021年3月24日發佈。2021 年 6 月,Falco 與加拿大嘉能可公司簽訂了原則協議

26

目錄

奧西斯科開發公司 | 管理層的討論與分析 |

在截至2023年6月30日的三個月和六個月中 | |

建立條款和條件框架(“原則協議”),根據該框架,雙方將簽訂主要運營許可和賠償協議(“OLIA”),以使Falco能夠開發和運營其Horne 5項目。該原則協議概述了OLIA中將包含的條款,該條款將為管理Falco的Horne 5項目的開發和運營建立框架。

法爾科還簽訂了一項期權協議,授予法爾科收購位於魯安-諾蘭達市附近的諾貝克和米倫巴赫場地不可分割的百分之百所有權的唯一和專有權。這些物業將用作尾礦管理設施,位於以前的尾礦設施(舊的諾貝克礦),該設施已經受到歷史採礦活動的影響,距離Horne 5項目的採礦綜合體場地約11公里。此前受影響的場地的使用符合Falco的環境、社會和治理戰略。截至2023年6月30日,該公司持有46,885,240股普通股,佔法爾科17.3%的權益(截至2022年12月31日為17.3%)。該公司得出結論,它對Falco具有重大影響力,並使用權益法對其投資進行核算。

1.1. 融資

本年度融資

2023 年買入優惠

2023年3月2日,公司以每單位6.60美元的價格完成了總共7,841,850套公司(“單位”)的買入交易公開發行,總收益約為5180萬美元(“發行”),包括全部行使超額配股權。每個單位由公司的一股普通股(每股均為 “普通股”)和公司的一份普通股購買權證(每股均為 “認股權證”)組成。

每個單位由公司的一股普通股(每股為 “普通股”)和一份普通股購買認股權證(各為 “認股權證”)組成,每份認股權證的持有人有權在本協議發佈之日後的36個月內以每股普通股8.55美元的價格再購買一股普通股,但可能有所調整。本次發行由Eight Capital和National Bank Financial Inc. 共同牽頭,擔任聯合主承銷商和聯席賬簿管理人,並代表包括BMO Nesbitt Burns Inc.、RBC Dominion Securities Inc.、Canaccord Genuity Corp.、Haywood Securities Inc. 和PI Financial Corp.(統稱為 “承銷商”)在內的承銷商集團。向承銷商支付的現金佣金相當於本次發行總收益的5%。

公司打算將本次發行的淨收益用於推進公司物質礦產項目(即Tintic項目和Cariboo Gold Project)的開發,並用於一般公司用途。根據以下規定,公司在加拿大各省提交了簡短的招股説明書(“招股説明書”) National Instrument 44-101 — 簡短招股説明書才有資格分配根據本次發行提供的單位。招股説明書和其中以引用方式納入的文件的副本可在SEDAR(www.sedar.com)的公司發行人簡介下以電子方式獲得。

上一年度融資

2022 年經紀私募配售

2022年3月2日,公司完成了經紀私募配售,發行了9,525,850個經紀單位,總收益為4,240萬美元,發行了13,732,900份經紀認購收據,總託管收益為6,110萬美元(“經紀認購收據”,與經紀單位一起是 “經紀私募配售”),股前合併基礎。每個經紀單位由一股普通股和一份認股權證組成,每份認股權證使持有人有權在經紀私募配售(“經紀單位”)截止之日後的5年內,以每股普通股22.80美元(股前合併7.60美元)的價格再購買一股普通股。

27

目錄

奧西斯科開發公司 | 管理層的討論與分析 |

在截至2023年6月30日的三個月和六個月中 | |

在滿足以下託管釋放條件(“經紀託管發行條件”)後,每張經紀訂閲收據都使持有人有權獲得一個經紀單位;

| (a) | 根據Tintic的最終協議和所有監管部門的批准,完成、滿足或放棄收購Tintic的所有先決條件; |

| (b) | 公司和承銷商已根據認購收據協議的條款向託管代理人交付了完成通知和指示,確認上述條件中規定的條件已得到滿足;以及 |

| (c) | 條件在2022年6月15日當天或之前得到滿足。 |

2022年5月27日,公司滿足了經紀託管發放條件,並獲得了監管和多倫多證券交易所的批准,6,110萬美元的託管收益(包括應計利息)發放給了公司。

與經紀單位相關的總髮行成本為350萬美元,已根據已發行的普通股和認股權證進行分配。

已發行的認股權證的公允價值是使用剩餘法評估的,扣除發行成本後的價值為160萬美元。

2022 年非經紀私募配售

公司完成了三批非經紀私募配售,以350美元的價格發行了認購收據(i)第一批於2022年3月4日結束,發行了24,215,099份認購收據,總收益為8,480萬美元(1.081億美元)(ii)第二批於2022年3月29日結束,發行了9,365,689份認購收據,總收益為3,280萬美元(合4100萬美元),以及 (iii) 第三批於2022年4月21日結束,發行了512,980份認購收據,總收益為180萬美元(220萬美元),合計(”非經紀訂閲收據”)。每份非經紀訂閲收據使持有人有權獲得一個非經紀單位,其中包括一股普通股和一份普通股購買權證,每份認股權證使持有人有權在自發行之日起的5年內以每股普通股6.00美元的價格額外購買一股普通股(“非經紀單位”)。

每張非經紀訂閲收據均賦予持有人在2022年6月15日當天或之前在紐約證券交易所上市的託管解除條件(“非經紀託管發行條件”)獲得一個非經紀單位的權利。

非經紀訂閲收據將自動轉換為單位,在滿足非經紀託管發放條件後,託管的收益和由此賺取的利息將發放給公司。

2022年5月27日,公司符合非經紀託管發放條件和監管,包括多倫多證券交易所V的批准,向公司發放了1.194億美元的託管總收益(包括應計利息)。

與發行非經紀訂閲收據相關的發行成本為280萬美元,在財務狀況表中確認為繳納盈餘。

2022 OBL 直播

該公司與OBL簽訂了一份具有約束力的條款表,內容涉及Tintic生產的金屬,現金對價總額為2000萬美元。根據Stream的條款,該公司將以相關現貨金屬價格的25%的收購價向OBL交付Tintic生產的所有金屬的2.5%。曾經有27,150盎司的精煉黃金

28

目錄

奧西斯科開發公司 | 管理層的討論與分析 |

在截至2023年6月30日的三個月和六個月中 | |

交付後,流速將降至所有生產金屬的2.0%。Stream的關閉發生在2022年第三季度,Stream的收益用於推進Tintic的開發。

2020 年和 2021 年的融資

在2020年和2021年,公司籌集的總收益約為2.537億美元。以下是以股票合併前為基礎的每項融資事件的總結:

2021年3月18日,公司宣佈完成由買入交易促成的私募配售,總收益約為3,360萬美元,其中包括部分行使承銷商期權,包括:(i) 每股英國《金融時報》9.05美元的2,055,742股流通(“英國”)股票,以及(ii)1,334,500股慈善FT股票,價格為每股慈善金融時報11.24美元。公司將使用總收益來支付符合條件的加拿大勘探費用,這些費用將符合流通採礦支出的資格,如此類術語所定義 所得税法(加拿大)與位於不列顛哥倫比亞省的Cariboo Gold Project和該公司其他勘探資產有關。

2021年2月5日,公司以1,515,731單位完成了第二批也是最後一批非經紀私募配售,總收益為1,120萬美元。每個單位由公司的一股普通股和公司普通股購買權證的一半組成,每份認股權證使持有人有權在2023年12月1日或之前以每股10.00美元的價格收購公司的一股普通股;

2021年1月8日,公司完成了第一批9,346,464個單位的非經紀私募配售,總收益為6,860萬美元。每個單位由公司的一股普通股和公司普通股購買權證的一半組成,每份完整的認股權證使持有人有權在2023年12月1日或之前以每股10.00美元的價格收購公司的一股普通股。

2020年12月30日,公司以每單位7.50美元的價格完成了公司5,367,050單位的私募收購交易,總收益為4,020萬美元。每個單位由公司的一股普通股和公司普通股購買權證的一半組成,每份完整的認股權證使持有人有權在2023年12月1日或之前以每股10.00美元的價格收購公司的一股普通股。公司向承銷商支付了費用,其他發行費用由公司支付,與2020年12月的收購交易私募有關。2020年12月收購的私募交易的收益將用於進一步開發Cariboo Gold Project,將聖安東尼奧黃金項目推向生產和一般公司用途。

2020年10月29日,在RTO收盤之前,公司以每股普通股7.50美元的價格完成了公司13,35萬單位的首次收購私募交易,總收益為1.001億美元。每個單位由公司的一股普通股和公司普通股購買權證的一半組成,每份完整的認股權證使持有人有權在2023年12月1日或之前以每股10.00美元的價格收購公司的一股普通股。公司向承銷商支付了費用,其他發行費用由公司支付,與2020年10月的收購交易私募有關。2020 年 10 月的收益被收購了

29

目錄

奧西斯科開發公司 | 管理層的討論與分析 |

在截至2023年6月30日的三個月和六個月中 | |

交易私募將用於進一步開發Cariboo Gold Project,將聖安東尼奧黃金項目推向生產和一般公司用途。

融資所得款項使用摘要

截至2023年6月30日(單位:百萬美元)

|

| 之前/當前 |

| | |

| | | |

描述 | | 披露1 | | 實際支出 | | 剩餘的 | |||

2023 年 3 月 2 日——購買了優惠單位 | | $ | 51.8 | | $ | 27.2 | | $ | 24.6 |

Tintic、Cariboo Gold Project、企業 G&A 和營運資金 | |

|

| |

|

| |

|

|

2022年5月27日 — 經紀單位 | | $ | 59.7 | | $ | 39.9 | | $ | 19.8 |

企業 G&A 和營運資金 | |

|

| |

|

| |

|

|

2022年5月27日 — 非經紀單位 | | $ | 148.2 | | $ | 105.7 | | $ | 42.5 |

Tintic 收購及其他 | |

|

| |

|

| |

|

|

2022年3月2日——經紀單位Cariboo Gold和San Antonio項目、G&A 和營運資金 | | $ | 40.3 | | $ | 40.3 | |

| 無 |

2021 年 3 月 18 日 Cariboo Gold 項目,符合條件的流通支出 | | $ | 33.6 | | $ | 33.6 | |

| 無 |

2021 年 2 月 5 日 Cariboo Gold 和 San Antonio 項目以及 G&A | | $ | 11.2 | | $ | 11.2 | |

| 無 |

2021 年 1 月 8 日 Cariboo Gold 和 San Antonio 項目以及 G&A | | $ | 68.6 | | $ | 68.6 | |

| 無 |

2020 年 12 月 30 日 Cariboo Gold 和 San Antonio 項目以及 G&A | | $ | 40.2 | | $ | 40.2 | |

| 無 |

2020 年 10 月 29 日 Cariboo Gold 和 San Antonio 項目以及 G&A | | $ | 100.1 | | $ | 100.1 | |

| 無 |

注意:

| 1. | 所列金額按毛額計算。 |

11. 精選季度信息

下表顯示了前幾個季度的部分財務業績,這些業績是根據國際財務報告準則編制的財務報表得出的:

| | | | | | | | | | | | | | | | |

|

| 2023 |

| 2023 |

| 2022 |

| 2022 |

| 2022 |

| 2022 |

| 2021 |

| 2021 |

以千美元計,每股金額除外 | | Q2 | | Q1 | | Q4 | | Q3 | | Q2 | | Q1 | | Q4 | | Q3 |

收入 |

| 10,847 |

| 3,451 |

| 19,225 |

| 22,791 |

| 12,863 |

| 9,167 |

| 2,980 |

| 3,906 |

淨虧損 |

| (13,318) |

| (23,337) |

| (64,897) |

| (103,731) |

| (1,500) |

| (22,332) |

| (56,452) |

| (31,745) |

每股淨虧損 |

| (0.16) |

| (0.30) |

| (0.86) |

| (1.37) |

| (0.03) |

| (0.49) |

| (1.27) |

| (0.71) |

攤薄後每股淨虧損 |

| (0.16) |

| (0.30) |

| (0.86) |

| (1.37) |

| (0.03) |

| (0.49) |

| (1.27) |

| (0.71) |

對合並虧損和綜合虧損表中列報的所有時期基本和攤薄後的平均已發行股票數量進行了調整,以反映2022年5月4日生效的 3:1 股票合併的影響。

2021年第四季度和2022年第四季度第三季度蒙受的重大虧損是由與公司Bonanza Ledge第二階段項目、Sapuchi庫存項目以及勘探和評估資產相關的資產減值所致。

12. 分段披露

該公司在單一運營部門下運營,即收購、勘探和開發礦產。

30

目錄

奧西斯科開發公司 | 管理層的討論與分析 |

在截至2023年6月30日的三個月和六個月中 | |

與採礦項目勘探、評估和開發相關的資產位於加拿大(巴克維爾)、墨西哥(Sapuchi)和美國(Tintic),截至2023年6月30日,詳情如下(以千美元計):

非流動資產

| | 2023年6月30日 | ||||||

|

| 加拿大 |

| 墨西哥 |

| 美國 |

| 總計 |

| | $ | | $ | | $ | | $ |

其他資產(非流動) | | 20,604 |

| 20,174 |

| 3,794 |

| 44,572 |

採礦利息 | | 382,437 |

| 20,161 |

| 193,901 |

| 596,499 |

不動產、廠房和設備 | | 61,174 |

| 22,086 |

| 32,310 |

| 115,570 |

勘探和評估資產 | | 3,653 |

| — |

| 59,502 |

| 63,155 |

非流動資產總額(不包括投資) | | 467,868 |

| 62,421 |

| 289,507 |

| 819,796 |

採礦興趣

|

| 加拿大 |

| 墨西哥 |

| 美國 |

| 總計 |

| | $ | | | | $ | | $ |

補償 | | 5,439 | | 5,417 | | 3,879 |

| 14,735 |

勘探鑽探 | | 65,176 | | 21,060 | | — |

| 86,236 |

諮詢支出 | | 63,927 | | 143 | | 469 |

| 64,539 |

收購成本 | | 258,152 | | 57,038 | | 169,175 |

| 484,365 |

資產報廢義務 | | 24,750 | | 11,379 | | 3,792 |

| 39,921 |

折舊 | | 4,539 | | (4,811) | | 1,680 |

| 1,408 |

税收抵免 | | (12,445) | | — | | — |

| (12,445) |

損傷 | | (59,000) | | (81,000) | | — |

| (140,000) |

其他 | | 31,899 | | 10,935 | | 14,906 |

| 57,740 |

總採礦利息 | | 382,437 | | 20,161 | | 193,901 |

| 596,499 |

| | 在截至2023年6月30日的六個月中 | ||||||

|

| 加拿大 |

| 墨西哥 |

| 美國 |

| 總計 |

| | $ | | $ | | $ | | $ |

營業收益(虧損) | | | | | | | |

|

| | | | | | | |

|

收入 | | 3,137 |

| 5,977 |

| 5,185 |

| 14,299 |

銷售成本 | | (2,633) |

| (7,079) |

| (6,102) |

| (15,814) |

其他運營成本 | | (13,323) |

| (406) |

| (300) |

| (14,029) |

一般和管理費用 | | (16,344) |

| (1,363) |

| (2,837) |

| (20,544) |

探索與評估 | | (945) |

| (95) |

| — |

| (1,040) |

營業收益(虧損) | | (30,108) |

| (2,966) |

| (4,054) |

| (37,128) |

13. 資產負債表外項目

除上述合同義務和承諾外,沒有重大的資產負債表外安排。

14. 風險和不確定性

該公司的活動,即在加拿大和全球範圍內收購、勘探和開發礦產,是投機性的,涉及很高的風險。某些因素,包括但不限於以下因素,可能會對公司的財務狀況和/或未來的經營業績產生重大影響,並可能導致實際事件與公司發表或與公司相關的前瞻性陳述中描述的事件存在重大差異。請參閲

31

目錄

奧西斯科開發公司 | 管理層的討論與分析 |

在截至2023年6月30日的三個月和六個月中 | |

“關於前瞻性信息的警示性説明”瞭解更多信息。讀者應仔細考慮這些風險以及此處和公司合併財務報表中披露的信息。

管理層認為,存在一些重要的重大風險,可能會影響公司的活動。有關風險和不確定性的信息,另請參閲 風險因素截至2022年12月31日止年度的年度信息表部分,可在SEDAR(www.sedar.com)和EDGAR(www.sec.gov)的Osisko Development發行人簡介下找到。

Osisko Development的開發和勘探活動存在融資風險,額外的融資可能會導致資產的稀釋和/或部分出售

Osisko Development的開發和勘探活動存在融資風險。目前,該公司擁有勘探和開發資產,可以通過試採產生定期收入,但沒有處於商業生產階段的礦山可以產生正現金流。該公司警告説,其運營中的試採可能隨時暫停。公司探索和發現潛在經濟項目然後將其投入生產的能力在很大程度上取決於其在金融市場籌集股權和債務資本的能力。公司開發的任何項目都需要大量的資本支出。為了獲得此類資金,公司可以出售其他證券,包括但不限於公司的股票或某種形式的可轉換證券,其影響可能會導致公司股東的股權大幅稀釋。或者,公司也可以出售其在資產中的部分權益以籌集資金。無法保證公司能夠籌集必要的資金來繼續其勘探計劃,也無法保證為以可接受的條件或根本沒有發現的任何潛在經濟礦牀的開發提供資金。未能獲得必要的融資可能會對公司的增長戰略、經營業績、財務狀況和項目進度產生重大不利影響。

與採礦業務相關的風險

採礦作業現在和將要承受礦產資源和礦產儲量的勘探、開發和生產通常附帶的所有危險和風險,包括不尋常或意想不到的地質構造以及其他條件,例如地層壓力、火災、停電、洪水、爆炸、塌陷、山體滑坡以及無法獲得合適的機械、設備或勞動力,其中任何一種都可能導致停工、財產損失以及可能的環境損害,即使經過仔細評估,也可能造成環境破壞而知識可能無法消除或充分減輕.公司可能對無法投保或可能選擇不投保的污染、塌陷或危險承擔責任。此類負債的支付可能會對公司的財務狀況產生重大不利影響。

開發冶金工藝和在特定地點建造採礦和加工設施需要大筆開支。礦牀在商業上是否可行取決於許多因素,其中一些因素是:礦牀的特殊屬性,例如規模、品位和與基礎設施的距離;金屬價格,波動性很大;以及政府法規,包括與價格、税收、特許權使用費、土地使用權、土地使用、允許生產、礦產進出口和環境保護有關的監管。

可行性研究不支持的操作

本文描述的某些作業,包括Bonanza Ledge II的試採、Sapuchi Minera的庫存處理以及Trixie試驗礦的試採,都是在沒有包括礦產儲量在內的可行性研究的情況下進行的,這表明了經濟和技術可行性,因此,實現任何特定水平的材料回收或此類回收成本的不確定性可能會增加。從歷史上看,此類項目出現經濟和技術失敗的風險要高得多。Trixie 的小規模試採已於 2022 年 12 月暫停,如果試採重新開始,則無法保證生產會按預期繼續進行,也無法保證實現預期的生產成本。無法保證商業生產將開始、按預期繼續進行或根本無法保證,也無法保證達到預期的生產成本。如果不能開始或繼續生產,就會導致

32

目錄

奧西斯科開發公司 | 管理層的討論與分析 |

在截至2023年6月30日的三個月和六個月中 | |

對公司創造收入和現金流為運營提供資金的能力產生重大不利影響。未能實現預期的生產成本將對公司的現金流和潛在盈利能力產生重大不利影響。按照設想,在Bonanza Ledge II、Sapuchi和Trixie試驗礦繼續開展目前的業務時,公司決定繼續開展此類業務的決定不會基於對礦產儲量進行可行性研究,證明經濟和技術可行性(就Trixie而言,沒有證明礦產資源存在的技術報告)。

運營現金流

該公司的運營現金流為負。如果需要額外資金,則無法保證會有額外的資本或其他類型的融資,也無法保證這些融資的條件至少與先前獲得的融資一樣有利於公司,或者根本不是。

沒有收入和虧損記錄

開發和勘探資源財產的業務涉及很高的風險,因此,無法保證當前的勘探和試採計劃會帶來盈利的運營。公司尚未確定其任何物業是否包含經濟上可回收的礦化材料儲量,目前其項目收入微乎其微或根本沒有;因此,公司無法從其運營中產生足夠的現金流。無法保證將來不會發生重大的額外損失。隨着公司物業勘探、開發和/或生產的推進,公司的運營費用和資本支出在未來幾年可能會增加。在可預見的將來,公司預計不會從運營中獲得足夠的收入來抵消運營支出,並預計在其一處或多處房產投入商業生產併產生足夠的收入為持續運營提供資金之前,公司將蒙受損失。無法保證公司的任何物業最終會轉為商業運營。也無法保證會有新的資金可用,如果沒有,公司可能會被迫大幅削減或停止運營。

行業狀況

礦牀的勘探和開發涉及重大風險,儘管發現礦體可能會帶來豐厚的回報,但很少有被勘探的地產最終被開發成生產礦山。公司的所有房產都處於開發或勘探階段,公司目前沒有開發其任何房產,其未來的成功將取決於其從開發的財產中創造收入的能力。

礦牀的發現取決於多種因素,包括其負責勘探的人員的專業資格。礦牀是否具有商業可行性取決於許多因素,其中一些是礦牀的特殊屬性,例如規模、品位和與基礎設施的距離,以及高度週期性的金屬價格和政府監管,包括與價格、税收、特許權使用費、土地使用權、土地使用、礦產進出口和環境保護有關的法規。如果公司希望對其其中一處房產進行商業開發,則無法準確預測這些因素的確切影響,但是這些因素的組合可能會導致公司無法獲得足夠的投資資本回報。公司的運營將受到礦牀勘探和開發中通常遇到的所有危險和風險的影響。採礦作業通常涉及很高的風險,包括不尋常和意想不到的地質構造。

監管事宜

公司的活動受政府法律和法規的約束。這些活動可能在各個層面受到政府有關勘探和開發、價格控制、税收、勞工標準和職業健康、徵用、礦山安全和其他事項的條例的影響。勘探和商業化受與環境保護有關的各種聯邦、省和地方法律和法規的約束。這些法律施加了很高的懲罰

33

目錄

奧西斯科開發公司 | 管理層的討論與分析 |

在截至2023年6月30日的三個月和六個月中 | |

採礦業標準,用於監測廢水的排放,並向監管部門報告此類監測的結果,減少或消除對土地、水或空氣的某些影響,逐步修復礦山財產,管理危險廢物和材料,降低工傷事故風險。

不遵守適用的法律和法規可能會導致民事或刑事罰款或處罰或執法行動,包括監管或司法當局發佈的命令禁止或削減運營,或者要求採取糾正措施、安裝額外設備或採取補救措施,其中任何一項都可能導致鉅額支出。公司還可能被要求賠償因違反此類法律、法規或許可要求而遭受損失或損害的私人當事方。未來的法律和法規,或者政府當局對現行法律和法規的更嚴格執行,也可能導致額外的開支、資本支出、公司活動的限制或暫停以及項目和物業的勘探和開發延遲。

對管理礦業公司運營和活動的現行法律、法規和許可證的修訂,或更嚴格的執行,可能會對公司產生重大不利影響,導致資本支出或開發成本增加,或者要求放棄或推遲開發新的採礦物業。

公司受到貨幣波動的影響,這可能會對公司的財務狀況產生不利影響。

公司面臨貨幣風險。公司的功能貨幣是加元,加元兑其他貨幣容易受到波動的影響。該公司的業務位於加拿大、墨西哥和美國,因此其許多支出和債務均以美元和墨西哥比索計價。該公司的主要辦公室設在蒙特利爾(加拿大),以加元、美元和墨西哥比索開設現金賬户,並擁有以加元、美元和墨西哥比索計算的貨幣資產和負債。

公司的資產和流動性受到加元/美元和加元/墨西哥比索匯率變化的重大影響。目前,大多數費用以加元、美元和墨西哥比索計價。因此,匯率變動可能會對公司的成本產生重大影響。非加元貨幣對加元的升值可能會增加公司的活動成本。

公司需要在多個司法管轄區納税,這些司法管轄區税法的負面變化可能會對其盈利能力產生重大不利影響

公司在多個司法管轄區開展業務和開展業務,並受每個司法管轄區的税法約束。這些税法很複雜,可能會發生變化。公司也可能在正常過程中接受審查、審計和評估。税法或審查和評估的任何此類變化都可能導致更高的應繳税款或要求繳納前幾年的應繳税款,這可能會對公司的流動性產生不利影響。税收也可能對公司匯回收益和以其他方式部署資產的能力產生不利影響。

公司位於司法管轄區的勘探和開發物業,這些司法管轄區受這些國家的經濟和政治條件及法規變化的影響

採礦項目勘探和開發的經濟學受到許多因素的影響,包括勘探和開發成本、發現的礦化材料等級的變化、金屬價格的波動、外匯匯率以及商品和服務價格、適用的法律和法規,包括與特許權使用費、允許生產以及貨物和服務的進出口有關的法規。根據礦產的價格,公司可能會確定收購或開發房產既無利可圖,也不可取。

公司的礦產位於加拿大、墨西哥和美國。這些國家的經濟和政治狀況可能會對公司的業務活動產生不利影響。這些條件超出了公司的控制範圍,也無法保證公司採取的任何緩解措施會生效。

34

目錄

奧西斯科開發公司 | 管理層的討論與分析 |

在截至2023年6月30日的三個月和六個月中 | |

與採礦業有關的法律法規的變化或政治條件的變化可能會增加與公司活動相關的成本,包括維護其財產的成本。在限制勘探和開發活動、價格管制、出口管制、所得税、特許權使用費、財產徵用、環境立法(包括專門為應對氣候變化而頒佈的立法)和礦山安全方面,政府法規的變化也可能在不同程度上影響運營。這些因素的影響無法準確預測。當前的全球經濟狀況可能導致經濟不穩定,並可能導致貨幣波動和所得税税率的潛在上升,這兩者都可能對公司的盈利能力產生重大影響。

公司的活動受廣泛的法律和法規的約束,這些法律法規涉及工人健康和安全、就業標準、廢物處置、歷史和考古遺址保護、礦山開發、保護瀕危和受保護物種以及其他事項。監管機構擁有廣泛的權力,可以關閉和/或對不符合法規或標準的設施處以罰款。

通篇描述了某些司法管轄區特有的風險因素,特別包括 “墨西哥的安全”。與在公司司法管轄區經營的經濟和政治風險相關的各種因素和不確定性的發生無法準確預測,可能會對公司產生重大不利影響。

墨西哥的安全

近年來,墨西哥部分地區的犯罪活動和暴力活動有所增加,並繼續增加。採礦部門也未能倖免於犯罪活動和暴力的影響,包括綁架勒索贖金和有組織犯罪勒索、直接武裝搶劫採礦作業以及盜竊和搶劫補給車隊,包括專門用於柴油的補給車隊。公司採取措施保護員工、財產和生產設施免受這些風險和其他安全風險的影響。但是,無法保證將來的安全事件不會對我們的業務產生重大不利影響。

公司的一些礦產資產位於加拿大境外,通過外國子公司間接持有。

根據某些省份證券法的民事責任條款,對公司位於加拿大境外的資產執行加拿大法院作出的判決可能很困難,甚至是不可能的。

許可證、執照和批准

公司的運營需要各政府機構的執照和許可。該公司認為它持有或正在獲得開展這些活動所需的所有必要許可證和許可證,目前正在根據適用的法律和法規開展這些活動。此類執照和許可證須視法規和不同操作環境的變化而定。無法保證公司能夠獲得維持其採礦活動、建造礦山或研磨設施以及開始其任何勘探物業運營所需的所有必要許可證和許可證。此外,如果公司繼續生產任何勘探財產,則必須獲得並遵守許可證和執照,其中可能包含有關操作程序、用水、向陸地、空氣或水中排放各種材料、廢物處置、溢出、環境研究、廢棄和恢復計劃以及財務保證的具體條件。無法保證公司能夠獲得此類許可證和執照,也無法保證能夠遵守任何此類條件。

任何合併、收購或合資企業都將伴隨着風險

公司可能會不時評估合併、收購和合資資產和業務的機會,或進行任何其他類型的交易。全球格局已經發生了變化,由於負債和評估,由於競爭加劇,完成交易的時間表很緊,因此存在與此類交易相關的風險。還有一種風險是,審查和審查過程可能不夠充分,造成實質性的負面結果。這些交易的規模可能很大,可能會改變公司的業務規模,並可能使其面臨新的地理、政治、運營、財務和地質風險。任何交易都將伴隨着風險,例如

35

目錄

奧西斯科開發公司 | 管理層的討論與分析 |

在截至2023年6月30日的三個月和六個月中 | |

難以吸收運營和人員;公司持續業務可能受到幹擾;管理層無法最大限度地提高公司的財務和戰略地位;維持統一的標準、控制、程序和政策;新管理人員的整合導致與員工、客户和承包商的關係受到損害;公司現有股東或其資產權益的稀釋或向合資夥伴授予權益的決定;以及潛在的未知負債。無法保證公司會成功克服這些風險或與此類交易或合資企業有關的任何其他問題。除非適用的法律和法規要求,否則股東可能無權評估未來進行的任何交易或合資企業的優點或風險。

土著產權主張、諮詢/住宿權以及公司與當地社區的關係可能會影響公司現有的勘探和開發項目。

許多司法管轄區的政府必須與土著人民和原住民就授予礦產權或地表權以及簽發或修改項目許可證事宜進行協商。土著人民和原住民的協商和其他權利可能需要便利,包括有關就業、特許權使用費和其他事項的承諾。這可能會影響公司在合理的時間範圍內在這些司法管轄區收購有效的礦產所有權或地表權利的能力,包括在加拿大、墨西哥和美國一些要求土著或當地社區所有權的地區,並可能影響這些司法管轄區礦產開發的時間表和成本。不可預見的土著產權主張的風險也可能影響勘探和開發項目。這些法律要求也可能影響公司轉讓現有項目或開發新項目的能力。

公司與開展活動所在社區的關係對於確保其現有活動未來取得成功以及項目勘探和開發至關重要。公眾對採礦活動對環境和受此類活動影響的社區的明顯影響越來越感到擔憂。非政府組織和其他方面對採礦業的負面宣傳可能會對公司的聲譽或財務狀況產生不利影響,並可能影響其與開展活動的社區的關係。儘管公司致力於以對社會負責的方式開展工作,但不能保證公司在這方面的努力會降低這種潛在風險。

公司無法與當地社區保持積極的關係可能會導致公司任何項目的許可面臨更多障礙、法律挑戰增加或其他破壞性運營問題,並可能對公司的股價和財務狀況產生重大不利影響。

競爭

該公司的活動旨在勘探、評估和開發礦牀。目前尚不確定公司將要支付的支出是否會導致發現商業數量的礦牀。採礦業內部在發現和收購被認為具有商業潛力的財產方面存在激烈的競爭。公司將與其他利益集團競爭,其中許多利益集團擁有比現在更多的財務資源,以獲得參與有前途的項目的機會。成功的勘探工作需要大量資本投資才能實現商業生產,而公司可能無法成功籌集任何此類資本投資所需的資金。

公司可能會受到反賄賂法的影響。

加拿大的《外國公職人員腐敗法》、《美國反海外腐敗法》以及我們開展業務的其他司法管轄區的反賄賂法禁止公司及其中介機構為獲得或保留業務或其他商業優勢而支付不當款項。公司的政策要求遵守這些反賄賂法,這些法律通常會受到嚴厲的處罰。公司在經歷過一定程度的政府和私營部門腐敗的司法管轄區開展業務,在某些情況下,嚴格遵守反賄賂法可能會與某些當地習俗和慣例發生衝突。無法保證公司的內部控制政策和程序將始終保護其免受魯莽或其他不當行為的侵害

36

目錄

奧西斯科開發公司 | 管理層的討論與分析 |

在截至2023年6月30日的三個月和六個月中 | |

由公司的關聯公司、員工或代理人承諾。違反這些法律或此類違規行為的指控可能會對公司的業務、財務狀況和經營業績產生重大不利影響。

Osisko Development可能難以吸引和留住合格的管理層來發展業務,這可能會對公司的業務和財務狀況產生重大不利影響。

公司依賴管理層的某些成員,尤其是其首席執行官。他們的服務中斷可能會對公司產生不利影響。

公司依賴主要高管和其他高技能人員的服務,他們專注於推進其企業目標,並尋找新的增長和融資機會。這些人員的流失或無法吸引和留住其活動所需的額外高技能員工,可能會對公司的業務和財務狀況產生重大不利影響。此外,儘管公司的某些高管和董事具有礦產勘探、開發和運營方面的經驗,但公司在開展勘探和開發活動時仍然高度依賴承包商和第三方。無法保證此類承包商和第三方能夠代表公司開展此類活動,也無法保證以商業上可接受的條件提供此類承包商和第三方。

利益衝突

公司的某些董事和高級管理人員還擔任參與自然資源勘探和開發的其他公司的董事和高級管理人員;因此,這些董事和高級管理人員有可能陷入利益衝突的境地。此類董事和高級管理人員做出的任何涉及公司的決定都將根據其職責和義務作出,即公平和真誠地與公司和其他公司打交道。此外,此類董事和高級管理人員將宣佈此類董事和高級管理人員可能存在重大利益衝突的任何事項,但不進行表決。

未投保的危險

考慮到保費或其他原因,公司可能對某些事件負責,包括環境污染、倒塌或其他危險,像公司這樣的公司無法投保或可能選擇不投保。支付與上述危險責任有關的款項可能會導致公司資產的損失。

礦產資源和礦產儲量估算存在固有的不確定性

礦產資源和礦產儲量數字僅為估計值。此類估計是基於知識、採礦經驗、鑽探結果分析和行業實踐的判斷表達。儘管公司認為,公司持有直接權益的房產的礦產資源和礦產儲量估計(如適用)反映了最佳估計,但礦產資源和礦產儲量的估算是一個主觀過程,礦產資源和礦產儲量估算的準確性取決於可用數據的數量和質量、統計計算的準確性以及在解釋現有工程和地質信息時使用的假設和判斷。任何礦產資源和礦產儲量的估計都存在很大的不確定性,實際的礦牀和礦牀的經濟可行性可能與估計值存在重大差異。可能必須根據黃金或其他礦物價格的變化、進一步的勘探或開發活動或實際生產經驗重新估算估計的礦產資源和礦產儲量。這可能會對礦化體積或品位的估計、估計的採收率或其他影響此類估算的重要因素產生重大和不利影響。此外,礦產資源不是礦產儲量,也無法保證任何礦產資源估計最終會被重新歸類為已探明或可能的礦產儲量。非礦產儲備的礦產資源沒有顯示出經濟可行性。

37

目錄

奧西斯科開發公司 | 管理層的討論與分析 |

在截至2023年6月30日的三個月和六個月中 | |

開發礦產特性的經濟學

礦產勘探和開發是投機性的,風險很高。儘管發現礦體可能會帶來豐厚的回報,但所勘探的礦產很少能在商業上開採並最終開發成生產礦山。無法保證任何勘探物業都可以在商業上開採。

如果存在任何礦產資源,則需要大量支出來確認足以進行商業開採的礦產儲量,並獲得開始商業運營所需的環境批准和許可。決定某一財產是否包含商業上可行的礦牀並應投入生產,將取決於勘探計劃、初步經濟評估和/或可行性研究的結果,以及具有適當資格的工程師和/或地質學家的建議,所有這些都涉及大量開支。該決定將涉及對幾個重要因素的考慮和評估,包括但不限於:(a) 將財產投入生產的成本,包括勘探和開發工作、準備初步經濟評估和生產可行性研究(如適用)以及建造生產設施;(b)融資的可用性和成本;(c)持續的生產成本;(d)金屬價格;(e)環境合規法規和限制(包括與之相關的潛在環境責任)歷史勘探活動); 以及 (f) 政治氣候和/或政府監管和控制.開發項目還必須成功完成工程研究,發放必要的政府許可證,以及是否有足夠的資金。開發項目沒有運營歷史作為未來現金流估算的依據。

奧西斯科發展無法控制的因素

礦產的潛在盈利能力取決於公司無法控制的許多因素。例如,世界礦物價格和市場是不可預測的,波動性很大,有可能受到政府的固定、掛鈎和/或控制,並應對國內、國際、政治、社會和經濟環境的變化。另一個因素是,從開採材料中回收礦物的速度(假設已知存在此類礦牀)可能與測試中的礦物回收率有所不同,回收率的降低將對財產的盈利能力產生不利影響,甚至可能對財產的經濟可行性產生不利影響。盈利能力還取決於運營成本,包括勞動力、設備、電力、環境合規性或其他生產投入的成本。此類成本將以公司無法預測且無法控制的方式波動,這種波動將影響盈利能力,並可能完全消除盈利能力。此外,由於全球經濟的不確定性,開發資金和其他成本的可用性和成本變得越來越難以預測,甚至是不可能的。這些變化和事件可能會對公司的財務業績產生重大影響,也可能對項目進度產生負面影響。

Osisko Development可能對某些風險和危害承擔責任或蒙受損失,而這些風險和危害沒有或無法在經濟上投保

採礦是資本密集型的,會面臨許多風險和危害,包括環境污染、事故或泄漏、工業和運輸事故、勞資糾紛、監管環境的變化、自然現象(例如惡劣的天氣條件、地震、坑牆倒塌和塌陷)以及遇到異常或意想不到的地質條件。此類風險和危害可能會影響公司的業務。因此,上述許多風險和危害可能導致公司的礦產財產或未來的加工設施受損或破壞、人身傷害或死亡、環境損害、勘探或開發活動的延遲、中斷或停止、延遲或無法獲得所需的監管批准,或者造成成本、金錢損失以及潛在的法律責任和不利的政府行動。對於某些風險和危險,Osisko Development可能承擔責任或蒙受損失,對於這些風險和危險,Osisko Development沒有或無法投保,或者由於成本原因可能合理地選擇不投保。這種缺乏保險可能對公司造成重大經濟損失。

環境風險和危害

Osisko Development在其運營所在司法管轄區受環境法規的約束。除其他外,這些法規要求維持空氣和水的質量標準以及土地開墾等。他們還闡述了

38

目錄

奧西斯科開發公司 | 管理層的討論與分析 |

在截至2023年6月30日的三個月和六個月中 | |

對固體和危險廢物的普通、運輸、儲存和處置的限制。環境立法的演變將要求更嚴格的標準和執法,增加對違規行為的罰款和處罰,對擬議項目進行更嚴格的環境評估,以及加強公司及其高管、董事和僱員的責任。無法保證未來環境法規的變化(如果有的話)不會對公司的運營產生不利影響。公司目前不知道的房產上可能存在環境危害,這些危害是由房產以前或現有的所有者或經營者造成的。回收成本不確定,管理層估計的計劃支出可能與所需的實際支出有所不同。

Osisko Development 普通股市值的波動

Osisko Development Common Shares的市場價格受到許多與公司業績沒有直接關係的變量的影響,包括總體經濟實力、另類投資的可用性和吸引力以及股票公開市場的廣度。這些因素和其他因素對未來Osisko Development Shares市場價格的影響無法預測,並可能導致資產價值下降,從而導致減值損失。

網絡安全威脅

該公司的運營在一定程度上取決於其及其供應商如何保護網絡、技術系統和軟件免受包括病毒、安全漏洞和網絡攻擊在內的多種威脅的損害。網絡安全威脅包括企圖未經授權訪問數據或自動網絡系統,以及操縱或不當使用信息技術系統。根據故障的性質,公司信息技術系統任何部分的故障都可能對公司的聲譽、財務狀況和經營業績產生重大不利影響。公司不時受到網絡安全攻擊和相關威脅。儘管迄今為止,公司尚未遭受與網絡攻擊或其他信息安全漏洞有關的任何重大損失,但無法保證將來不會遭受此類損失。除其他外,由於這些威脅的性質不斷變化,這些問題的風險和風險無法完全降低。隨着網絡威脅的不斷演變,公司可能需要花費額外資源來繼續修改或加強保護措施,或者調查和修復任何系統漏洞。此外,公司的網絡攻擊保險可能不足以彌補其因網絡事件而可能遭受的所有損失。作為其業務和運營的一部分,公司及其第三方服務提供商還收集、使用、披露、存儲、傳輸和以其他方式處理客户、供應商和員工以及其他人的數據,其中可能包括個人數據或機密或專有信息。無法保證公司或其第三方服務提供商實施的任何安全措施能夠有效應對當前或未來的安全威脅。如果此類數據遭到泄露,公司可能會根據與其他各方簽訂的合同以及適用法律承擔損害賠償責任,並承擔罰款和其他費用來應對、調查和補救此類事件。根據此類事件的事實和情況,這些損害賠償、處罰、罰款和費用可能很大。任何此類事件都可能損害公司的聲譽並導致對其提起訴訟。

15. 財務報告的披露控制、程序和內部控制 (ICFR)

公司必須遵守國家儀器52-109,即發行人年度和中期申報中的披露認證。臨時申報的認證要求在MD&A中披露對財務報告內部控制產生重大影響或合理可能對財務報告內部控制產生重大影響的內部控制的任何變化。管理層確認,在截至2023年6月30日的三個月期間,財務報告的內部控制沒有發生重大變化。首席執行官兼首席財務官各自簽署了52—— 109F2(臨時申報認證)證書,該證書位於 SEDAR www.sedar.com。

有關公司的更多信息,可通過定期在SEDAR(www.sedar.com)上提交新聞稿、財務報表和年度信息表獲得。這些文件和其他信息也可以在公司的網站www.osiskodev.com上找到。

39

目錄

奧西斯科開發公司 | 管理層的討論與分析 |

在截至2023年6月30日的三個月和六個月中 | |

16. 合併財務報表的列報基礎

這些合併的簡明中期財務報表是根據以下規定編制的 國際財務報告準則(“IFRS”) 正如由... 發佈的那樣國際會計準則理事會(“IASB”)。這些合併財務報表中適用的會計政策、計算和列報方法詳見財務報表附註。

17. 關鍵會計估計和判斷

對估計和假設進行持續評估,並以歷史經驗和其他因素為依據,包括對未來事件的預期,這些預測和假設在當時情況下被認為是合理的。估計數的確定需要根據各種假設和其他因素,例如歷史經驗以及當前和預期的經濟狀況作出判斷。實際結果可能與這些估計值不同。

截至2023年6月30日和2022年6月30日的三個月和六個月的合併財務報表以及截至2022年12月31日的三個月和十二個月的經審計的財務報表中詳細介紹了關鍵會計估計和假設以及適用公司會計政策時的關鍵判斷。

18. 金融工具

所有金融工具在初始確認時都必須按公允價值計量。公允價值以市場報價為基礎,除非金融工具不在活躍的市場上交易。在這種情況下,公允價值是通過使用估值技術確定的,例如貼現現金流、Black-Scholes期權定價模型或其他估值技術。後續期間的衡量取決於金融工具的分類。金融工具及其公允價值的描述包含在截至2023年6月30日的季度簡明合併財務報表中

19. 技術信息

本MD&A 中包含的科學和地質技術信息已由 Maggie Layman 女士審查和批准,她是 National Instrument 43-101 中定義的 “合格人員”(“QP”)— 礦產項目披露標準。

20. 股本結構

截至本次MD&A發佈之日,以下數量的公司普通股和公司其他可行使的公司普通股已發行證券:

證券 |

| 行使普通股 |

普通股 |

| 84,024,375 |

股票期權 |

| 2,873,332 |

RSU 的 |

| 1,171,705 |

DSU 的 |

| 305,597 |

認股證 |

| 31,888,451 |

完全攤薄的股本 |

| 120,263,460 |

21. 批准

董事會通過其審計委員會監督管理層對財務報告和內部控制系統的責任。審計委員會每季度與管理層和公司的獨立審計師舉行會議,進行審查

40

目錄

奧西斯科開發公司 | 管理層的討論與分析 |

在截至2023年6月30日的三個月和六個月中 | |

分別是年度審計和季度審查的範圍和結果,以及在財務報表獲得董事會批准並提交給股東之前,對財務報表以及相關的財務報告和內部控制事宜進行審查。截至2023年8月8日,董事會已批准本MD&A中包含的財務報表和披露。本MD&A的副本將提供給任何提出要求的人。

41