附錄 99.1

2023 年 8 月投資者概覽

2 安全港和前瞻性陳述基礎——展望聲明安全港 — 本演示文稿包括1995年《私人證券訴訟改革法》所指的 “前瞻性陳述”。通常,你可以通過公司使用前瞻性術語來識別前瞻性陳述,例如 “預期”、“bel ieve”、“自信”、“繼續”、“可能”、“估計”、“可能”、“可能”、“可能”、“計劃”、“潛力”、“預測”、“尋求” 或 “應該”,或者其負面或可比性術語。特別是,關於GMS運營的市場和我們的產品,包括這些市場和產品的潛在增長、總體經濟、我們繼續成功駕馭不斷變化的運營環境和執行業務的能力、戰略舉措和優先事項以及增長潛力、未來的併購和綠地、產品供應情況、通貨膨脹、資本結構、定價、銷量、淨銷售額、有機銷售額、毛利率、增量息税折舊攤銷前利潤、調整後的息税折舊攤銷前利潤、調整後的息税折舊攤銷前利潤 rgi n,利息支出,税率,資本支出、自由現金流、現金流產生和營運資金管理、未來的財務業績和流動性、公司發展壯大的能力、實現增長、價值創造和長期成功的能力,以及本文件中包含的公司成本削減計劃及其結果,可以被視為前瞻性陳述。關於我們的期望、信念、計劃、策略、目標、前景、假設或未來事件或表現的陳述可能被視為前瞻性陳述。該公司以其當前的預期、假設、估計和預測為基礎進行了前瞻性陳述。儘管Comp any認為這些預期、假設、估計和預測是合理的,但這種前瞻性陳述只是預測,涉及已知和未知的風險和不確定性,其中許多風險和不確定性是其無法控制的,包括當前可能影響公司業務的公共衞生問題。前瞻性陳述涉及風險和不確定性,包括但不限於公司最新的10-K表年度報告的 “風險因素” 部分以及向美國證券交易委員會提交的其他定期報告中描述的風險和不確定性。此外,本新聞稿中的聲明自2023年8月9日起發表。公司沒有義務更新此處發表的任何前瞻性陳述,無論是由於新信息、未來事件、預期變化還是其他原因。截至2023年8月9日之後的任何日期,不應將這些前瞻性陳述視為代表公司的觀點。非公認會計原則和調整後財務信息的使用——為了補充公認會計原則財務信息,我們使用調整後的經營業績衡量標準,這些衡量標準是非公認會計準則指標。這些非公認會計準則調整後的財務信息是作為額外信息提供給投資者。這些調整後的業績不包括某些成本、支出、收益和損失,我們認為,將其排除在外可以增進對我們過去財務業績以及未來前景的總體瞭解。對我們的GAAP業績進行這些調整的目的是讓管理層和投資者更全面地瞭解我們的經營業績,不包括非經常性、罕見或其他非現金費用,這些費用被認為對我們的業務持續表現不重要。這些額外信息的列報不應單獨考慮,也不能取代根據美國公認的會計原則編制的淨收益、攤薄後的每股收益或經營活動提供(用於)的淨現金的公認會計原則衡量標準。有關這些非公認會計準則指標的進一步討論,以及這些非公認會計準則指標與最直接可比的公認會計原則指標的對賬,請參閲本演示文稿的附錄。

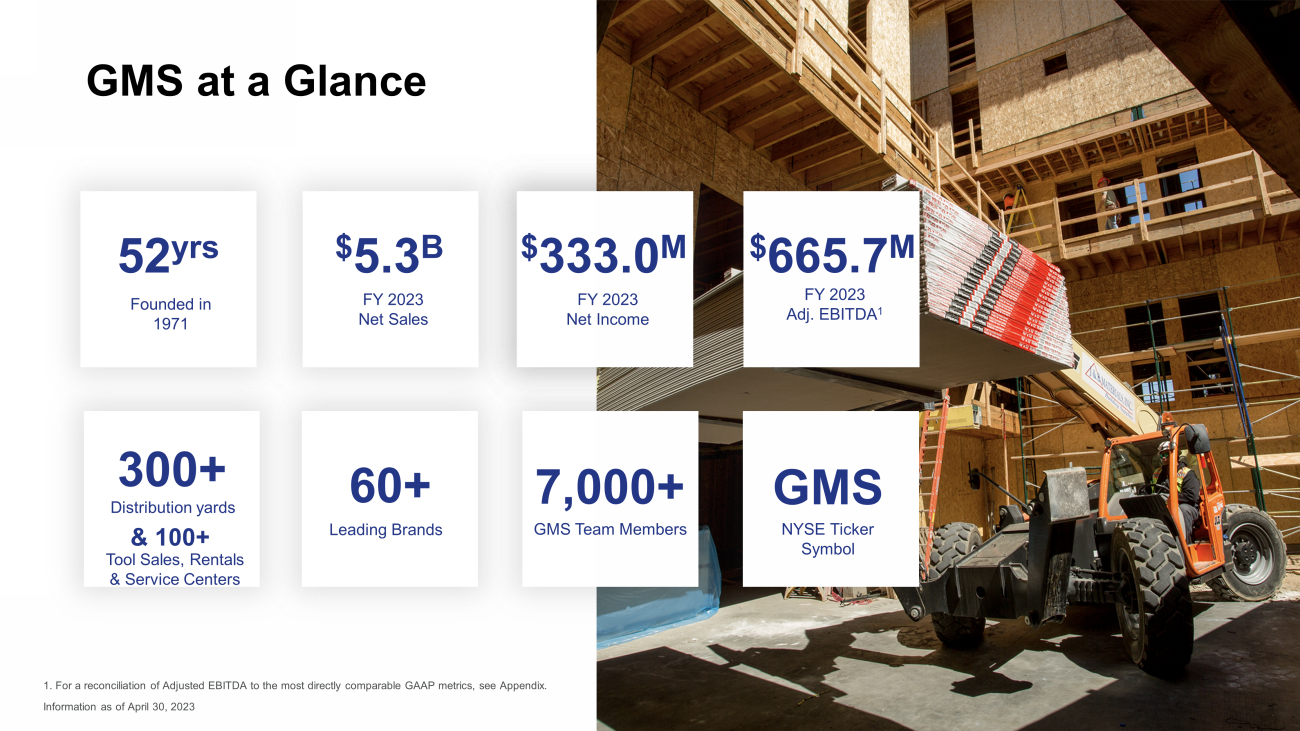

3 2022 財年淨銷售額 52 年 2023 財年淨銷售額 53 億美元 300 多個配送場 GMS 一覽 7,000 多名 GMS 團隊成員紐約證券交易所股票代碼 GMS 和 100 多個工具銷售、租賃和服務中心 1.有關調整後息税折舊攤銷前利潤與最直接可比的GAAP指標的對賬情況,請參閲附錄。截至 2023 年 4 月 30 日的信息 2023 財年淨收入 3.330 億美元創立於 1971 年領先品牌 60+ 2023 財年調整息税折舊攤銷前利潤 1 6.657 億美元

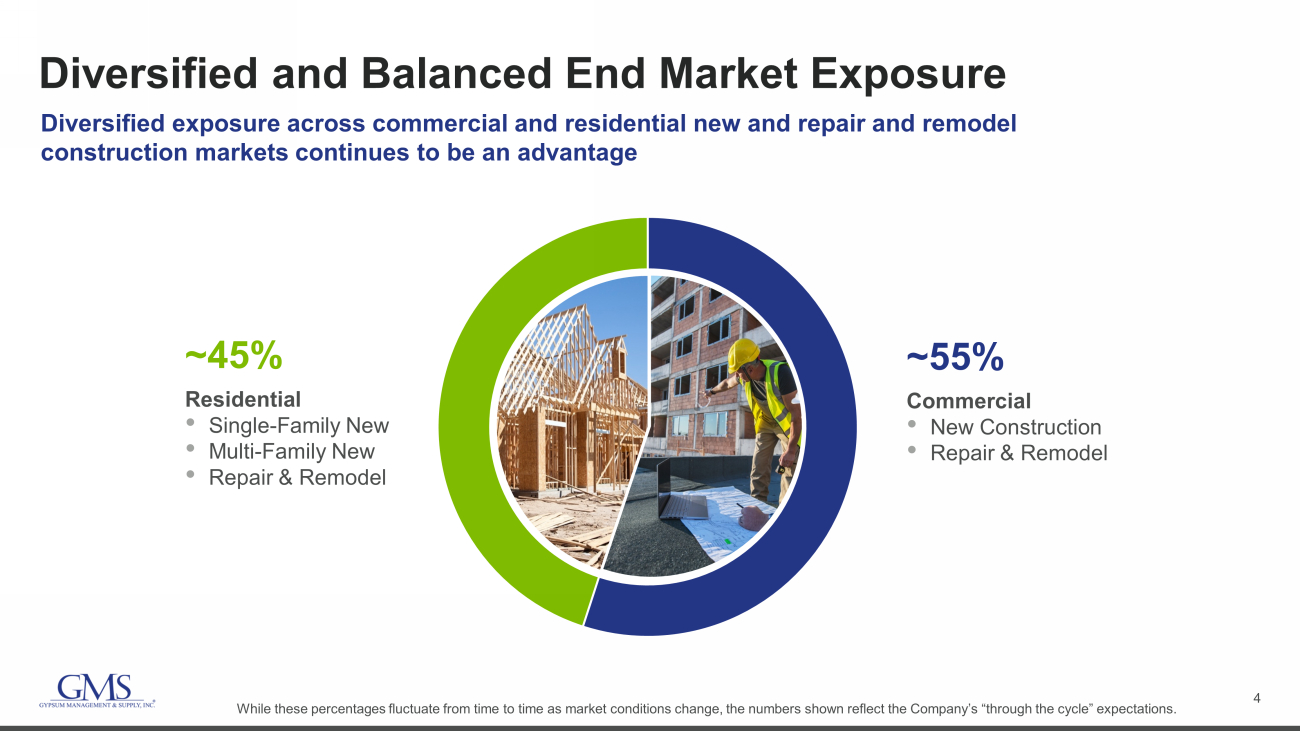

4 多元化和平衡的終端市場敞口在商業和住宅新建以及維修和改造建築市場的多元化敞口仍然是一種優勢住宅 • 單户新建 • 多户家庭新建 • 維修和改造約 45% 商業 • 新建築 • 維修和改造約 55% 雖然這些百分比會隨着市場狀況的變化而不時波動,但顯示的數字反映了公司 “週期” 的預期。

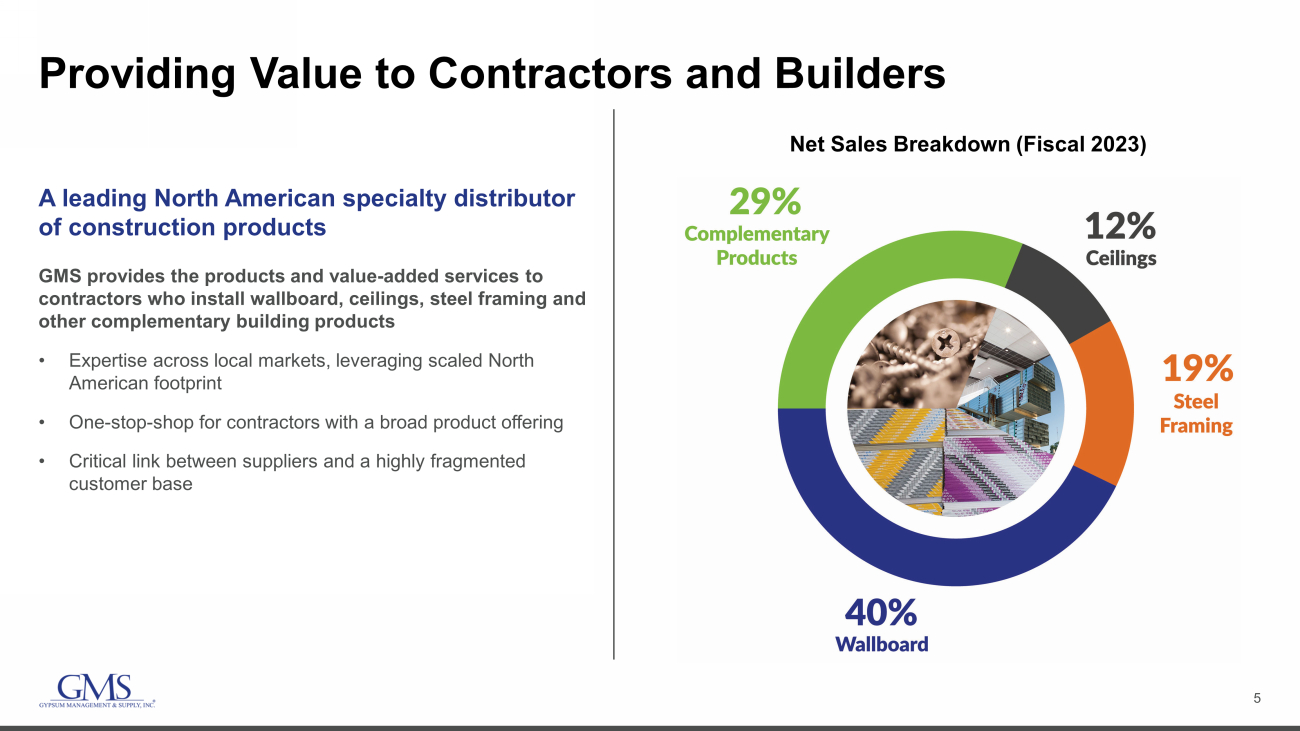

5 為承包商和建築商提供價值一家領先的北美建築產品專業分銷商 GMS 為安裝牆板、天花板、鋼框架和其他補充建築產品的承包商提供產品和增值服務 • 利用北美規模龐大的足跡在當地市場擁有專業知識 • 為擁有廣泛產品供應的承包商提供一站式購物 • 供應商與高度分散的客户羣之間的關鍵聯繫淨銷售明細(2023 財年)

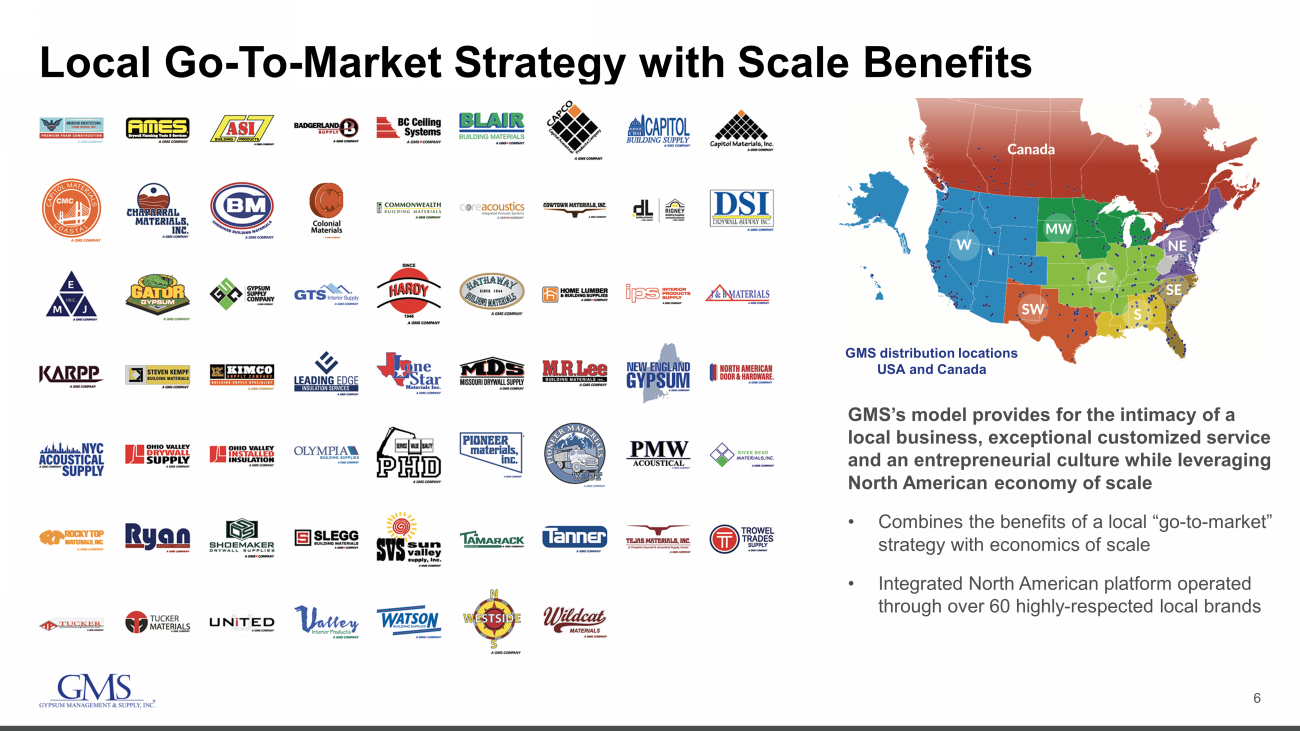

6 具有規模效益的 Local Go-To-Market Strategy GMS 分銷地點美國和加拿大 GMS 的模式提供了本地企業的親密關係、卓越的定製服務和創業文化,同時利用了北美的規模經濟 • 將當地 “進入市場” 戰略的好處與規模經濟相結合 • 由 60 多個備受推崇的本地品牌運營的北美綜合平臺

7 2013 財年淨收入 3.33 億美元 2013 財年運營現金 GMS — FY2023 亮點 2013 財年自由現金流* *有關調整後息税折舊攤銷前利潤或自由現金流與最直接可比的 GAAP 指標的對賬,請參閲附錄。除非另有説明,否則將與2022財年全年進行比較。2013 財年調整息税折舊攤銷前利潤* 6.657億美元 2013 財年淨銷售額增長 15% 增長 15% 增長 17% 增長 17% 4.417 億美元增長 146% 3.891 億美元增長 181% 6.2% 2013 財年淨收入利潤率上升 30 個基點儘管單親家庭需求回落,鋼鐵價格下跌,但通用汽車在 23 季度取得了穩健的業績,淨銷售額同比增長,調整後息税折舊攤銷前利潤*。1,858 美元 19 $2,511 3,116 3,241 3,299 $4,635 $5,329 7.4% 8.1% 7.9% 9.5% 9.2% 9.7% 12.5% FY-16 FY-17 FY-18 FY-19 FY-20 FY-21 FY-22 FY-23 淨銷售額調整息税折舊攤銷前利潤率* 百萬美元創紀錄的全年業績 12.5% 2013 財年調整息税折舊攤銷前利潤率* 上升30 bps

8 個戰略增長優先事項 — 2023 財年第四季度更新利用我們對份額不足或低於預期的地點和設備的現有固定投資增長核心產品以外的補充產品機會實現多元化和盈利擴展我們的產品通過增值收購和新建機會擴大平臺利用我們的規模,採用技術和最佳實踐來提供同類最佳的客户體驗並進一步提高利潤 • 行業數據表明,我們正在維持或我們在每個核心產品類別中的份額都在增長 • 我們加強了關係併成功贏得了所有終端市場的業務 • 建築專業天花板的穩健增長 • 規模優勢和我們對服務的承諾為我們的客户提供價值,並對我們的核心產品持續增長充滿信心 • 每天淨銷售增長 4.0% • 該類別連續第 12 個季度實現增長 • 補充產品工作組促進了最佳實踐的共享,確定了領域機會之中,利用我們的規模,在合理的情況下整合供應商。• 在第四季度,我們:• 收購了芝加哥的EMJ和多倫多的Blair Building Materials • 在加拿大安大略省開設了一個綠地 • 在全年中,我們完成了四次收購,開設了六家新的綠地場地和 11 家 AMES 門店 • 通過為客户提供輕鬆與我們進行交易的能力來增強我們作為寶貴合作伙伴的作用。• 建立我們的 “Yard of the Future”,在交付的同時提高效率、生產力和盈利能力為我們的客户和利益相關者創造更大的價值 • 組織——廣泛努力降低複雜性成本 • 提高採購和運營效率並幫助抵消運營成本的增長擴大核心產品份額增長補充產品平臺擴張推動生產力和盈利能力隨着我們利用業務中的通貨膨脹動態,我們的生產力舉措以及補充產品的增長和規模的擴大,使我們能夠將調整後的息税折舊攤銷前利潤率從上個位數擴大Covid之前的幾年,到現在為止,在過去的兩個財年中,這些回報率一直保持在兩位數的水平。

9 20% 19% 16% 45% 29% 12% 19% 40% 繼續實現產品多元化和盈利擴張成功增長補充產品 2014 年淨銷售額:14 億美元淨銷售額明細(2014 財年)2023 年淨銷售額:53 億美元淨銷售明細(2023 財年)補充產品天花板鋼框架牆板按產品類別劃分的銷售額從 FY2014 到 FY2023 淨銷售額從 20% 增長到 29% 核心產品:• 牆板:用於完成內牆和天花板用於住宅、商業和機構建築項目 • 天花板:懸掛天花板系統主要由商業空間的聲學解決方案組成,包括礦物纖維瓷磚和網格以及木材、鋼材和其他獨特飾面等建築特種建築 • 鋼框架:鋼框架產品在商業應用中銷售,通常作為牆板、天花板和其他產品包裝的一部分銷售*

10 成功平臺擴展的業績記錄收購日期/綠地地點戰略理由 5 月-23 ▪ 1 地點 — 不列顛哥倫比亞省維多利亞州 ▪ 利潤率——在理想的温哥華島市場收購補充產品 4 月-23 ▪ 1 地點 — 安大略省多倫多地區 ▪ 收購利潤率——增值補充產品收購在大多倫多地區增加新產品線 4 月-23 ▪ 4 個地點 — 芝加哥、亞特蘭大、夏洛特 ▪ 戰略芝加哥地區收購以提高市場可服務性並獲得進入關鍵市場的機會供應商關係 3 月-23 日渥太華▪ 安大略省渥太華 ▪ D.L. Building Materials在渥太華擴建的新地點 1月23日紐約市 ▪ 紐約布魯克林 ▪ 紐約市市場首個分店專注於天花板產品 11 月 22 日南里士滿 ▪ 弗吉尼亞州切斯特 ▪ 自 2014 年 5 月以來完成了 90 多起收購和新建項目。所有美國工廠都已完全整合到GMS平臺自2014年8月以來,GMS已收購了45家公司,總共約126個分銷地點。自2014年8月以來,GMS又開設了約49個有機新建分店,補充了收購策略自2021年12月收購AMES Taping Tools以來,GMS已經開設了14家新的AMES門店選擇最近的GMS擴張截至2023年6月

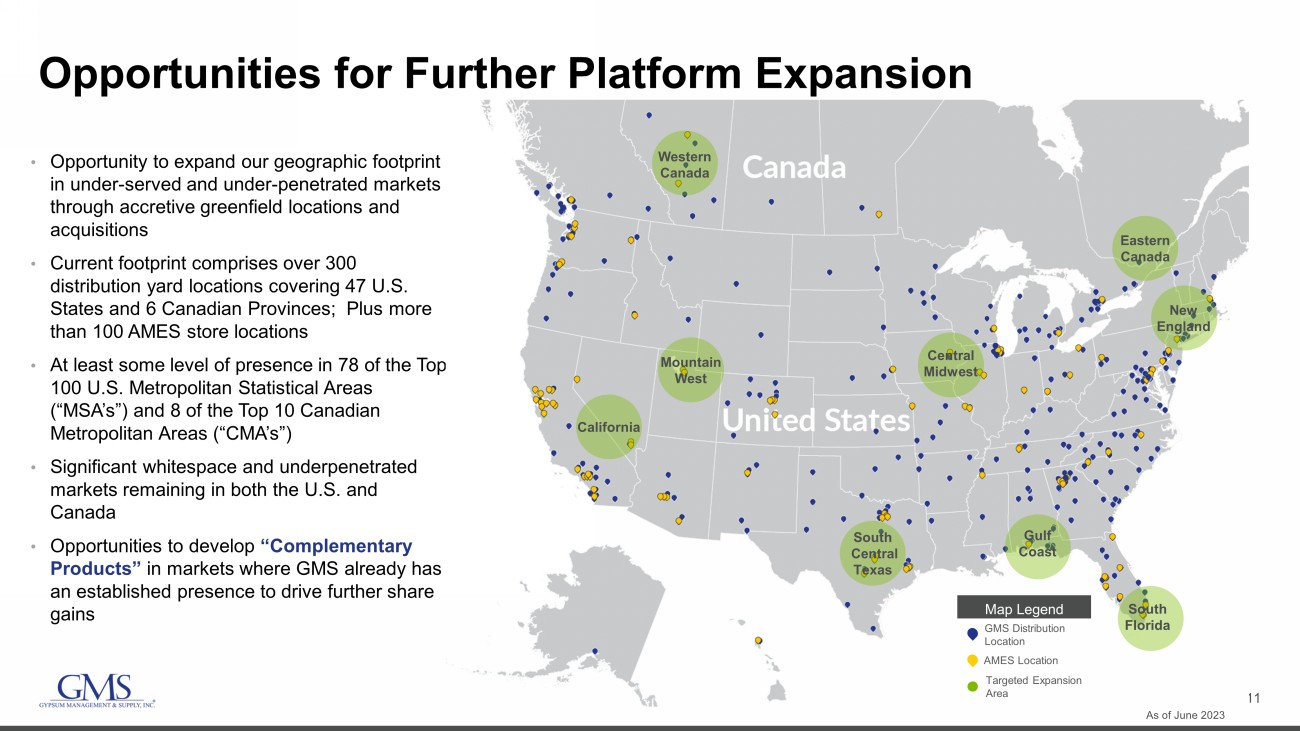

11 進一步擴展平臺的機會 • 有機會通過增加新建地點和收購擴大我們在服務不足和滲透不足的市場的地理足跡 • 目前的足跡包括 300 多個配送場地點,覆蓋美國 47 個州和 6 個加拿大 6 個省;以及 100 多個 AMES 門店 • 在美國前 100 個大都市統計區(“MSA”)中的 78 個和加拿大十大都市區(“CSA”)中的 8 個至少有一定程度的影響力 MA's”) • 大量空白和滲透不足的市場留在美國和加拿大 • 有機會在通用汽車已經建立業務的市場開發 “補充產品” 以進一步推動份額增長截至 2023 年 6 月 GMS 分銷位置圖傳奇目標擴張區域加利福尼亞山加拿大西部德克薩斯州中南部中西部墨西哥灣沿岸新英格蘭加拿大東部 AMES 地點

12 有吸引力的資本結構支持戰略優先事項在2013財年以1.106億美元的價格回購了230萬股股票;回購授權仍為4月23日49.9美元 1.8x 1.8x 1.6x 1.4x 1.4x 4.4x 2022 年 10 月 31 日 2023 年 4 月 30 日 52 美元 38 美元 25 美元 128 美元 24 財年之後 LTM 債務/PF 調整後的息税折舊攤銷前利潤 2 債務 3 截至23年4月30日的到期日表根據修正後的定期貸款進行了調整,以百萬美元計 1.有關自由現金流與經營活動中使用的現金的對賬,這是最直接可比的GAAP指標,請參閲Ap pen dix. 2。有關詳細信息,包括調整後息税折舊攤銷前利潤與淨收入的對賬,這是最直接可比的GAAP指標,見附錄3。債務包括第一留置權定期貸款、ABL 融資、優先票據、融資租賃和分期付款票據。4.包括用於2021、2022和2023財年資本支出、收購、股票回購、長期債務本金支付和融資租賃債務本金支付的現金。2013財年股票回購活動增加4.417億美元由於機會性購買租賃設備以及某些建築物和租賃權改善,資本支出增加 146% 由於機會性購買租賃設備以及某些建築物和租賃物業改善而增加 1 3.891 億美元流動性 3.847 億美元的手頭現金和循環項下的7.592億美元可用現金23 年 4 月 30 日的信貸額度收購 53% 股票回購 18% 資本支出 15% 債務/租賃付款 14% 3 年現金的歷史使用量 4 增長 181%

13 GMS憑藉規模和平衡的產品組合在商業和住宅市場中處於有利地位 • 多户住宅活動繼續保持短期高水平 • 儘管因地區而異,但我們預計單户家庭需求水平將從過去約8-12個月的低點繼續改善。我們預計,隨着我們進行具有挑戰性的比較,短期內同比將繼續下降,但我們也預計,隨着我們目前的運行率和一些大型建築商的評論繼續為單一家庭終端市場提供令人鼓舞的跡象,短期內商業建築活動將同比改善 • 欠建行業的有利人口結構為中長期提供了支持 • 開設32個新建地點並已完工此後有 15 次戰略收購*2020財年開始將加強客户服務、推動產品供應增長和提高效率,同時將我們的淨負債槓桿率從2019年4月30日的3.6倍降至2023年4月30日的1.4倍 • 繼續對機隊進行現代化和升級,增加安全功能以保護員工和客户並獲得風險管理收益 • 自動化工作的技術投資提高了生產力,使我們成為更好的運營商 • 降低業務的複雜性成本戰略投資定位GMS 近期行業動態和長期成功行業基本面支持展望*Greenfield和收購總額是從2020財年開始至2023年4月30日計算的。因此,這些總額中不包括對位於温哥華島的Jawl Lumber Corporation的收購,該收購是在2023財年結束後不久完成的。

14 附錄

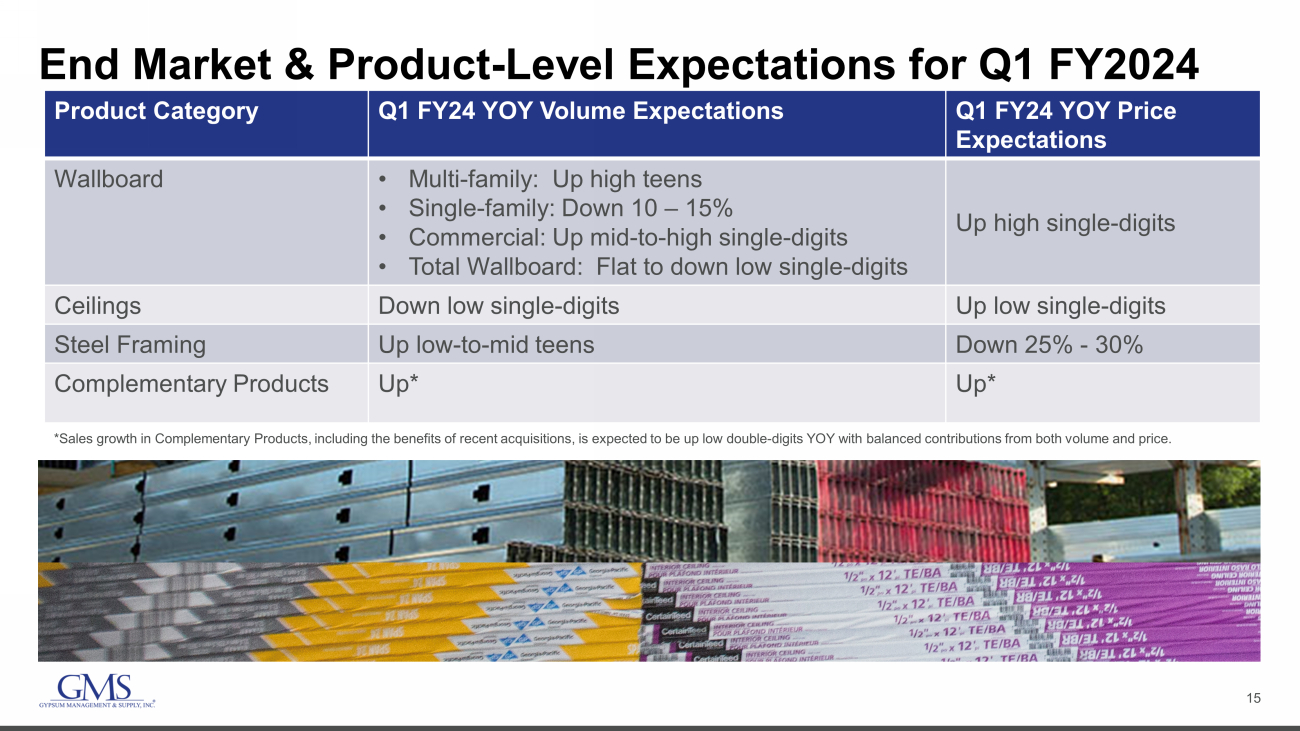

15 終端市場和產品——對第一季度的預期水平 FY2024 產品類別 24 財年第一季度同比銷量預期 2014 財年第一季度同比價格預期牆板 • 多家庭:上升高青少年 • 單身家庭:下跌 10 — 15% • 商業:上漲中至高個位數 • 總牆板:持平至低個位數向上低個位數向上低個位數 Steel Framing 向下低位數向下走低個位數 25-30% 補充產品上漲* 上漲* *補充產品的銷售增長,包括最近收購的好處預計將升至兩位數的低位 Y OY,成交量和價格的貢獻均衡。

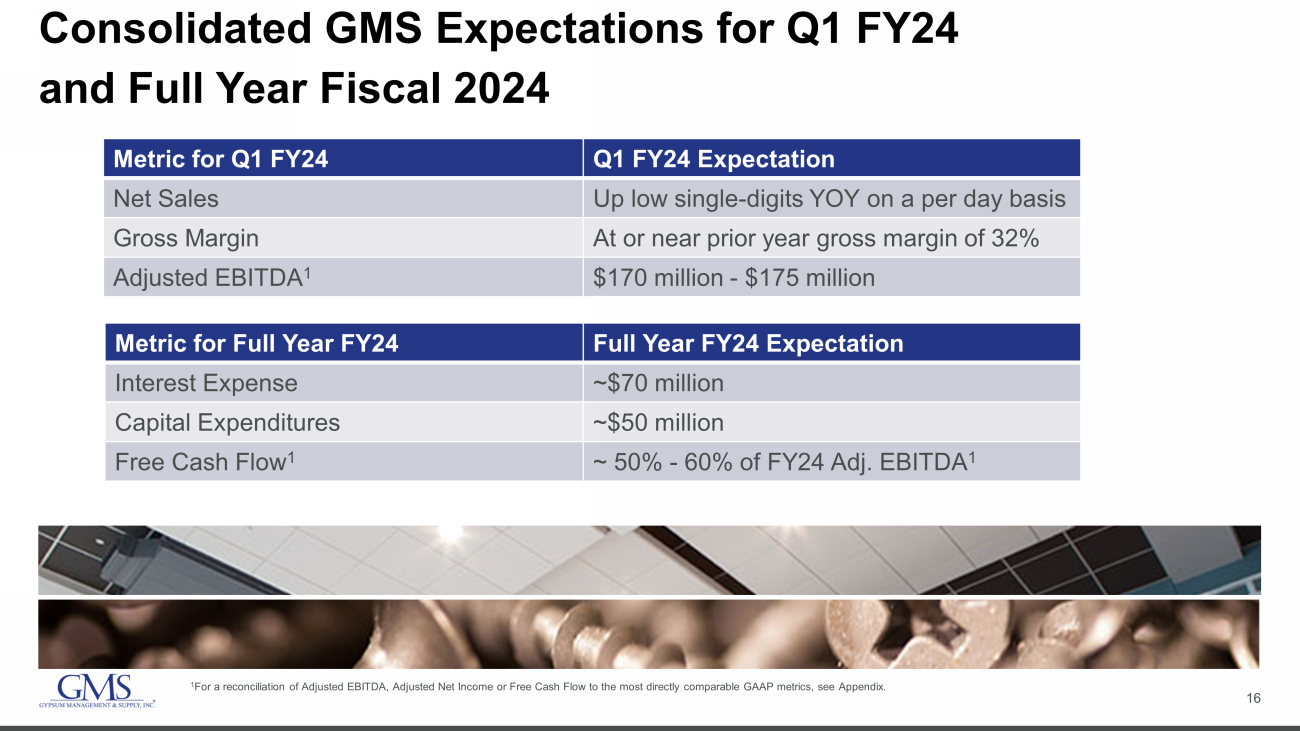

16 GMS對24財年第一季度和2024財年全年綜合預期指標24財年第一季度預期淨銷售額按每日計算同比增長低個位數毛利率為32%調整後的息税折舊攤銷前利潤11.7億美元-1.75億美元24財年全年預期利息支出約7000萬美元資本支出約為5000萬美元自由現金流佔24財年Ad的50%至60% J. 息税折舊攤銷前利潤 1 1 有關調整後息税折舊攤銷前利潤、調整後淨收入或自由現金流與最直接可比的 GAAP 指標的對賬,請參閲附錄。

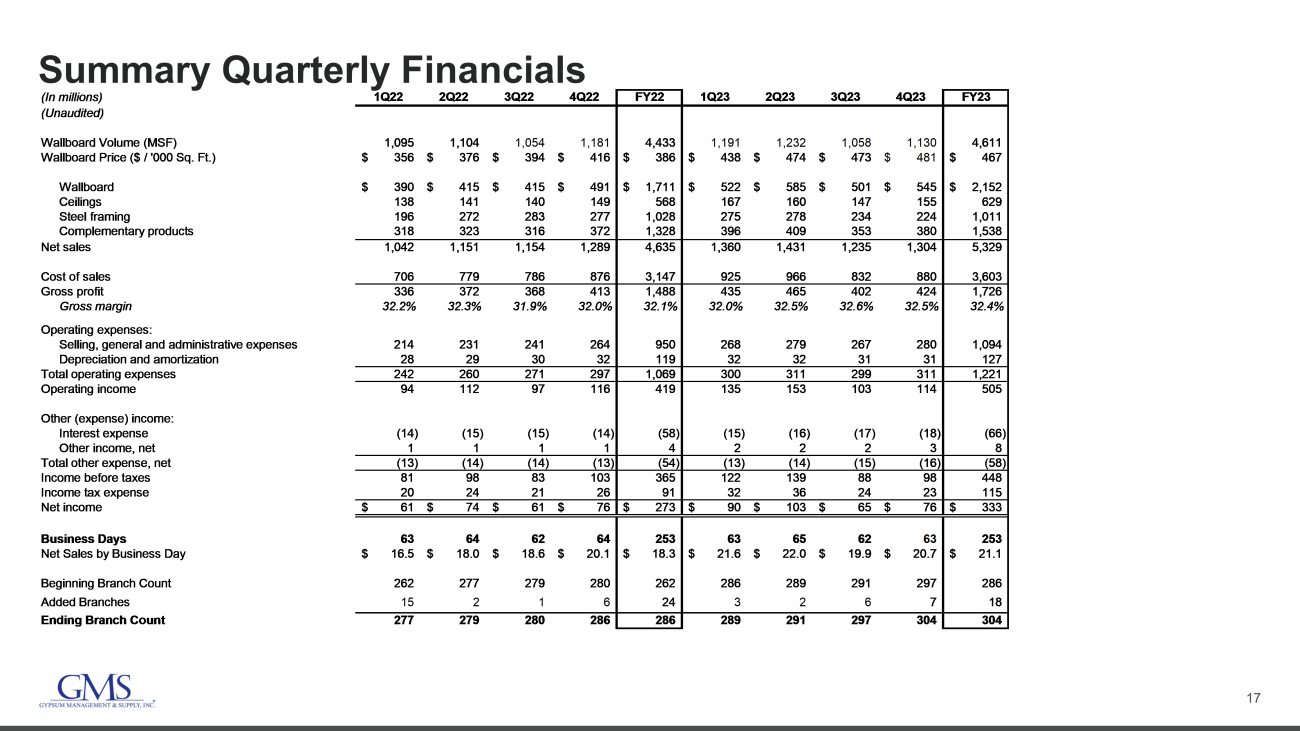

17 季度財務摘要(百萬美元)22 年第 1 季度 2 年第 3 季度 22 財年 4 季度 22 財年 1 季度 23 財年 3 季度 23 財年 3 季度(未經審計)牆板交易量(MSF)1,095 1,104 1,054 1,181 1,033 1,232 1,058 1,130 4,611 牆板價格($/'000 sq.ft.) 356$ 376$ 394$ 416$ 386$ 474$ 473$ 481$ 467$ 467$ Wallboard 390$ 415$ 415$ 491$ 522$ 522$ 545$ 2,152$ 天花板 138 140 149 568 160 167 629 鋼框架 196 272 287 278 234 224 1,011 補充產品 318 323 316 372 1,328 396 409 353 380 1,538 淨銷售額 1,042 1,151 1,154 1,289 1,360 1,360 1,341 1,235 1,304 5,329 銷售成本 706 779 876 3,147 966 832 880 3,603 毛利潤 336 372 438 468 465 424 1726 毛利率 32.2% 32.3% 31.9% 32.0% 32.1% 32.0% 32.6% 32.6% 32.5% 32.4% 運營費用:銷售、一般和管理費用 214 231 241 264 950 268 279 267 280 1,094 折舊和攤銷 28 29 30 32 119 32 32 31 31 127 總運營費用 242 260 271 1,069 300 311 311 1,221 營業收入 94 112 97 116 419 153 103 505 其他(費用)收入:利息支出 (14) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (15) (16) (17) (18) (66) 其他收入,淨額 1 1 1 1 4 2 2 3 8 其他支出總額,淨額 (13) (14) (13) (54) (13) (15) (16) (58) 税前收入 81 98 83 103 365 139 88 98 448 所得税支出 20 24 21 26 91 3236 24 23 115 淨收入 61$ 74$ 61$ 76$ 273$ 90$ 103$ 65$ 76$ 333$ 工作日 63 64 62 253 63 63 253 工作日淨銷售額 16.5$ 18.6$ 18.6$ 18.3$ 21.6$ 22.0$ 19.7$ 21.1$ 起始分支數量 262 277 279 289 291 291 291 7 286 已添加分支 15 2 1 6 24 3 2 6 7 18 結尾分支數 277 279 280 286 286 286 289 291 297 304 304

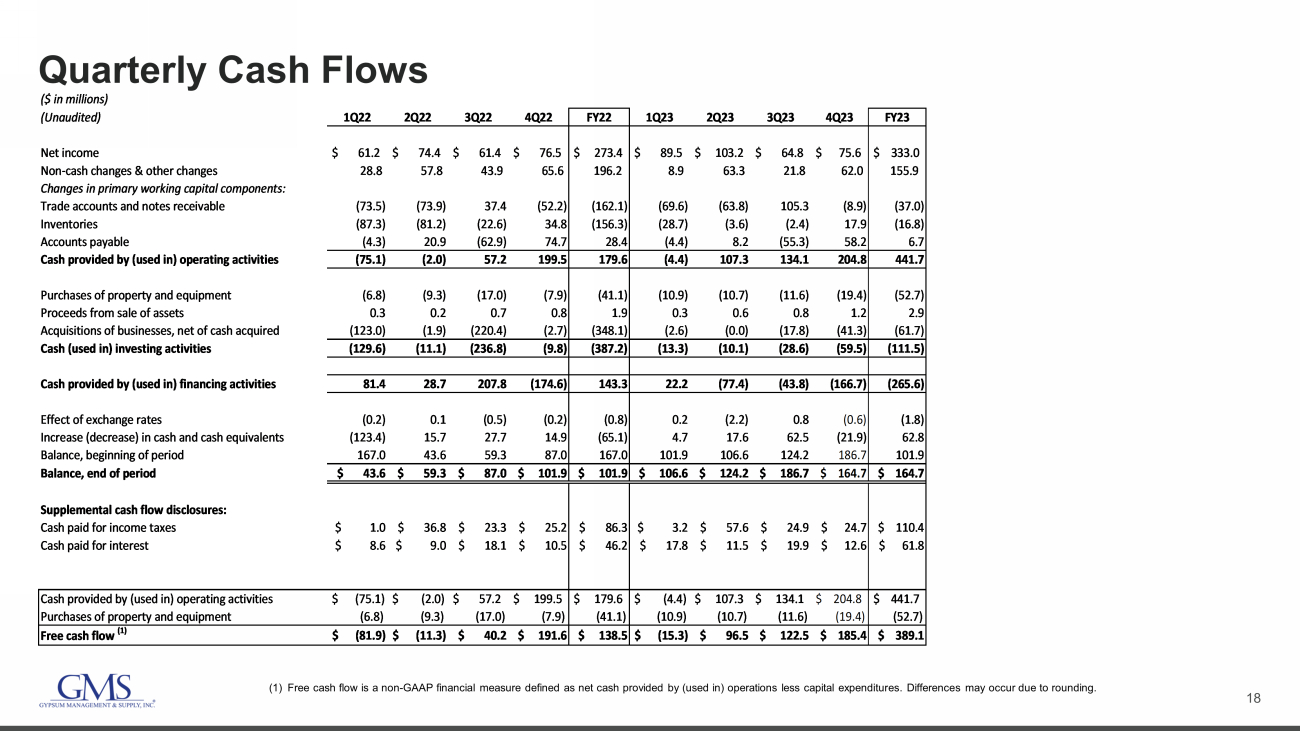

18 季度現金流 (1) 自由現金流是一項非公認會計準則財務指標,定義為運營提供的淨現金減去資本支出。由於四捨五入,可能會出現差異。(百萬美元)(未經審計)2022 年第 1 季度 2 年第 2 季度 22 財年 1 季度 23 財年 2 季度 23 財年淨收入 61.2 美元 74.4 美元 66.5 美元 76.5 美元 89.5 美元 103.2 美元 75.6 美元 75.6$ 333.0 非現金變動和其他變動 28.8 57.8 43.9 65.6 美元 196.2 8.9 63.3 21.8 62.0 155.9 主要營運資金組成部分的變化:貿易賬户和應收票據 (73.5) (73.9) 37.4 (52.2) (162.1) (69.6) (63.8) 105.3 (8.9) (37.0) 庫存 (87.3) (81.2) (22.6) (28.7) (3.6) (16.9) (16.9) (16.9) 8) 應付賬款 (4.3) 20.9 (62.9) 74.7 28.4 (4.4) 8.2 (55.3) 58.2 6.7 由(用於)經營活動提供的現金 (75.1) (2.0) 57.2 199.5 179.6 (4.4) 107.3 134.1 204.8 441.7 購買財產和設備 (6.8) (9.3) (17.0) (7.9) (41.1) (10.7) (11.6) (19.4) (52.7) 出售資產所得收益 0.3 0.2 0.7 0.8 0.6 0.8 1.2 2.9 收購企業,扣除收購的現金 (123.0) (1.9) (220.4) (2.7) (348.1) (2.6) (0.0) (17.8) (41.3) (61.7) 現金(用於)投資活動 (129.6) (111.1) (236.8) (13.3) (10.1) (28.6) (59.5) (111.5) (111.5)) 由(用於)融資活動提供的現金81.4 28.7 207.8 (174.6) 143.3 22.2 (77.4) (43.8) (166.7) (265.6) 匯率的影響 (0.2) 0.1 (0.5) (0.2) (0.8) 0.2 (2.2) 0.8 (0.6) (1.8) 現金及現金等價物 (123.4) 增加 (減少) 15.7 27.7 14.9 (65.1) 4.7 17.6 (21.9) 62.8 餘額,期初 167.0 43.6 59.3 87.0 167.0 101.9 106.6 124.2 186.7 101.9 期末餘額 43.6 美元 59.3 美元 87.0 美元 101.9 美元 101.9 美元 106.6 美元 124.2 美元 186.7 美元 164.7 美元 164.7 補充現金流披露:為所得税支付的現金 1.0 美元 36.8 美元 23.3 美元 86.3 美元 27.6 美元 27.6 美元 4.9$ 24.7$ 110.4支付利息的現金 8.6 美元 9.0 美元 18.1 美元 10.5 美元 46.2 美元 17.8 美元 11.5 美元 19.9 美元 12.6 美元 61.8 運營活動提供的現金 (75.1) 美元 (2.0) 57.2 美元 199.5 美元 179.6 美元 (4.4) 107.3 美元 134.1 美元 204.8 美元 441.7 購買財產和設備 (6.8) (9.3) (7.9)) (41.1) (10.9) (10.7) (11.6) (19.4) (52.7) 自由現金流 (1) (81.9) $ (11.3) 40.2 美元 191.6 美元 138.5 美元 (15.3) 96.5 美元 122.5 美元 185.4$ 389.1

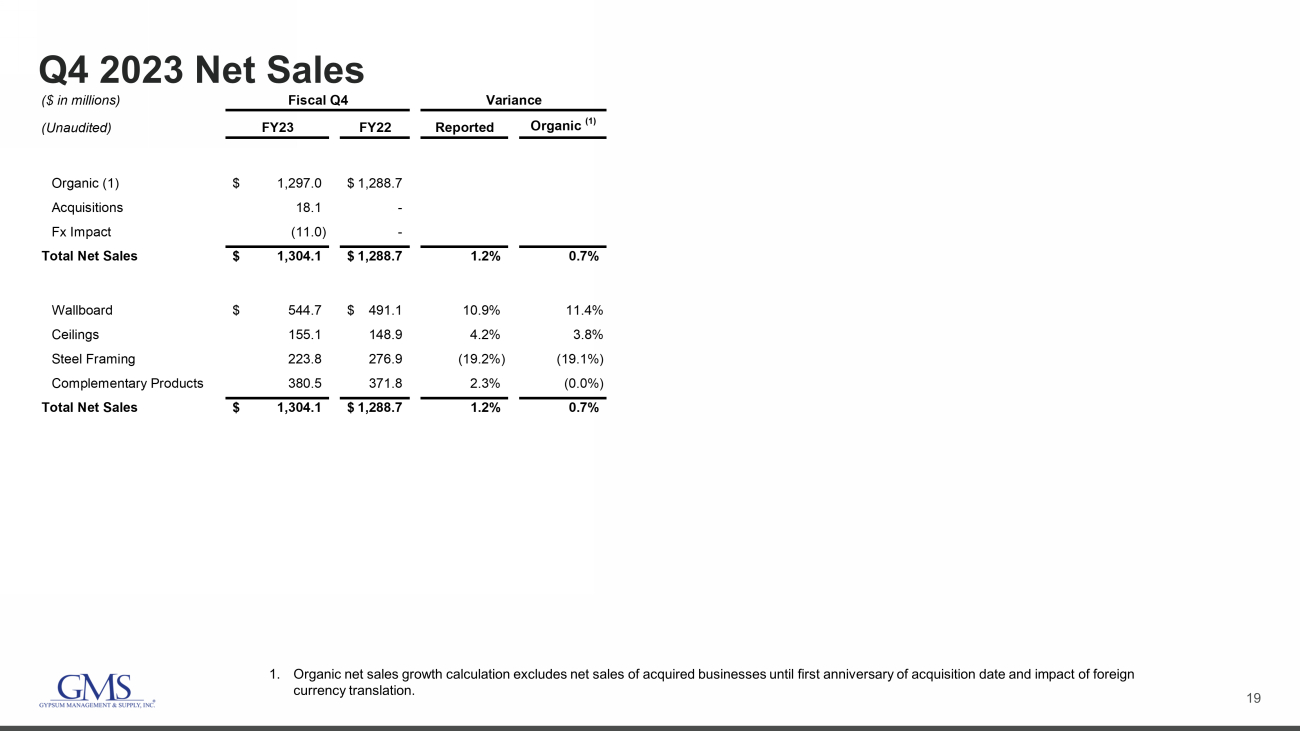

19 2023 年第四季度淨銷售額 1.有機淨銷售增長計算不包括收購日一週年之前被收購業務的淨銷售額以及外幣折算的影響。(百萬美元)(未經審計)23 財年報告有機(1)1,297.0美元 1,288.7 美元收購 18.1-Fx Impact (11.0)-總淨銷售額 1,304.1 美元 1,288.7 美元 1.2% Wallboard 544.7$ 491.7$ 1$ 10.9% 11.4% 上限 155.1 148.9 4.2% 3.8% 鋼框架 223.8 276.9 (19.2%) (19.1%) 補充產品 380.5 371.8 2.3% (0.0%) 總淨銷售額 1,304.1 美元 1,288.7 美元 1.2% 0.7% 第四財季差異

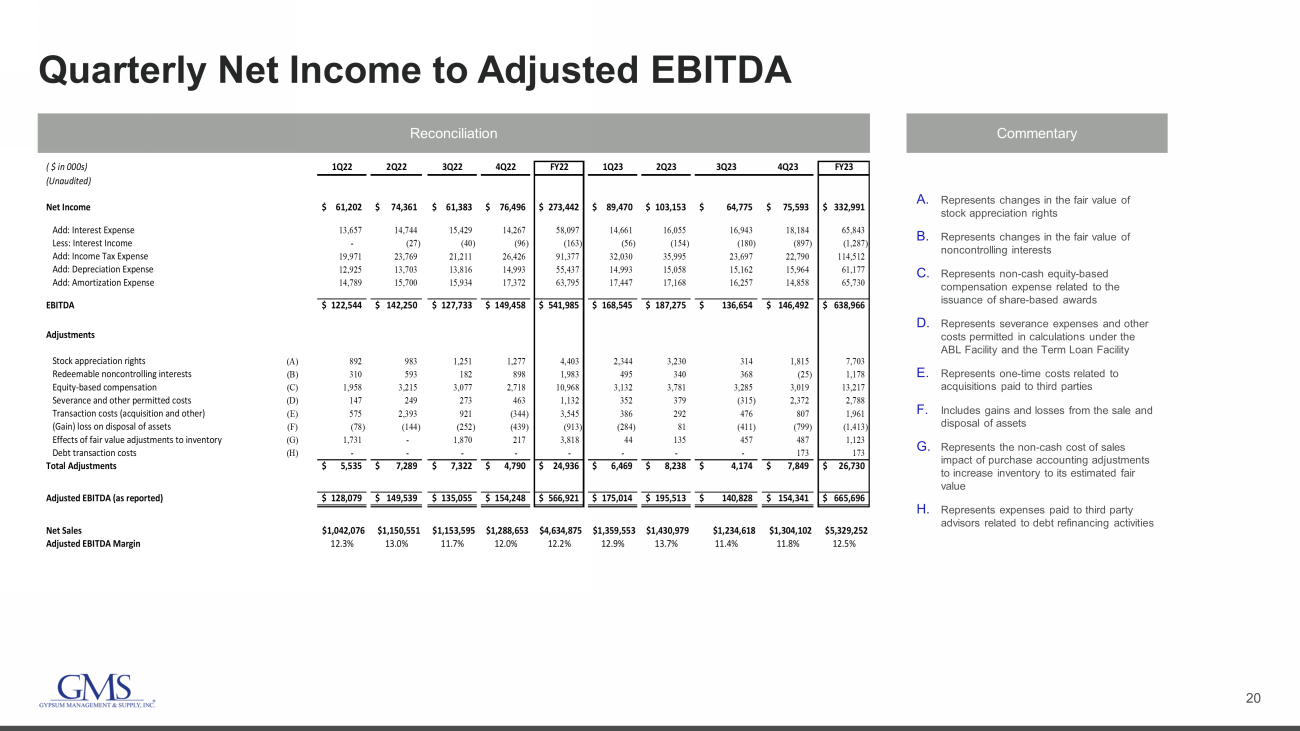

20 調整後息税折舊攤銷前利潤的季度淨收益對賬評論 A. 代表股票增值權公允價值的變化 B. 代表非控股權益公允價值的變化 C. 代表與發行股票獎勵相關的非現金權益薪酬支出 D. 代表遣散費和其他在計算中允許支付給第三方的成本 E. 代表與支付給第三方的收購相關的一次性成本 F 包括出售的收益和虧損以及資產處置 G. 表示為將庫存增加到其估計公允價值而進行的收購會計調整對銷售的非現金成本影響 H. 代表支付給第三方顧問的與債務再融資活動相關的費用(千美元)22第二季度二二二二二二年第四季度 22 財年 1 季度 23 第二季度 23 第三季度 23 財年 4 季度(未經審計)淨收入 61,2022 美元 74,361 美元 61,383美元 6,496$ 273,442$ 89,470$ 103,153$ 64,775$ 75,593$ 332,991$ 加:利息支出 13,657 14,744 15,429 14,267 58,097 14,661 16,055 16,943 184 65,843 減去:利息收入-(27) (40) (96) (56) (154) (180) (897) (1,287) 添加:所得税支出 19,971 23,769 21,211 26,426 91,377 32,030 35,995 23,697 22,790 114,512 添加:折舊費用 12,925 13,703 13,816 14,993 55,058 15,789 15,777 添加:攤銷費用 14,789 15,700 934 17,372 63,795 17,447 17,168 16,257 14,858 65,730 息税折舊及攤銷前利潤 122,544 美元 142,250 美元 127,733$ 541,985 美元 168,545$ 187,275$ 136,654$ 638,966$ 調整股票增值權 (A) 892 983 1,251 277 4,403 2,344 3,230 314 1,815 7,703 可贖回的非控股權益 (B) 310 593 182 898 1,983 495 340 368 (25) 1,178 股票薪酬 (C) 1,958 3,215 3,077 2,718 10,968 3,132 3,781 3,285 3,019 13,217 遣散費和其他允許的費用 (D) 147 249 273 463 1,132 352 379 (315) 2,372 2,788 交易成本(收購及其他)(E) 575 2,393 921 (344) 3,545 386 296 2 476 807 1,961(收益)資產處置虧損 (F) (78) (144) (252) (439) (913) (284) 81 (411) (799) (1,413) 公允價值調整對庫存的影響 (G) 1,731-1,870 217 3,818 44 135 457 487 1,123 債務交易成本 (H)----173 173 調整總額 5,535$ 7,289$ 7,322$ 4,790$24,936$ 6,469$ 8,238$ 4,174美元 7,849美元 26,730$ 調整後的息税折舊攤銷前利潤(如報告所示)128,079$ 149,539$ 154,248$ 566,921美元 175,014$ 195,513$ 154,341$ 665,696$ 淨銷售額 1,042,076 美元 1,042,076 美元 51 $1,153,595 1,288,653 $4,634,875 1,359,553 1,430,979 1,234,618 1,304,102 $5,329,252 調整後息税折舊攤銷前利潤率 12.3% 13.0% 11.7% 12.2% 12.7% 11.7% 11.8% 12.5%

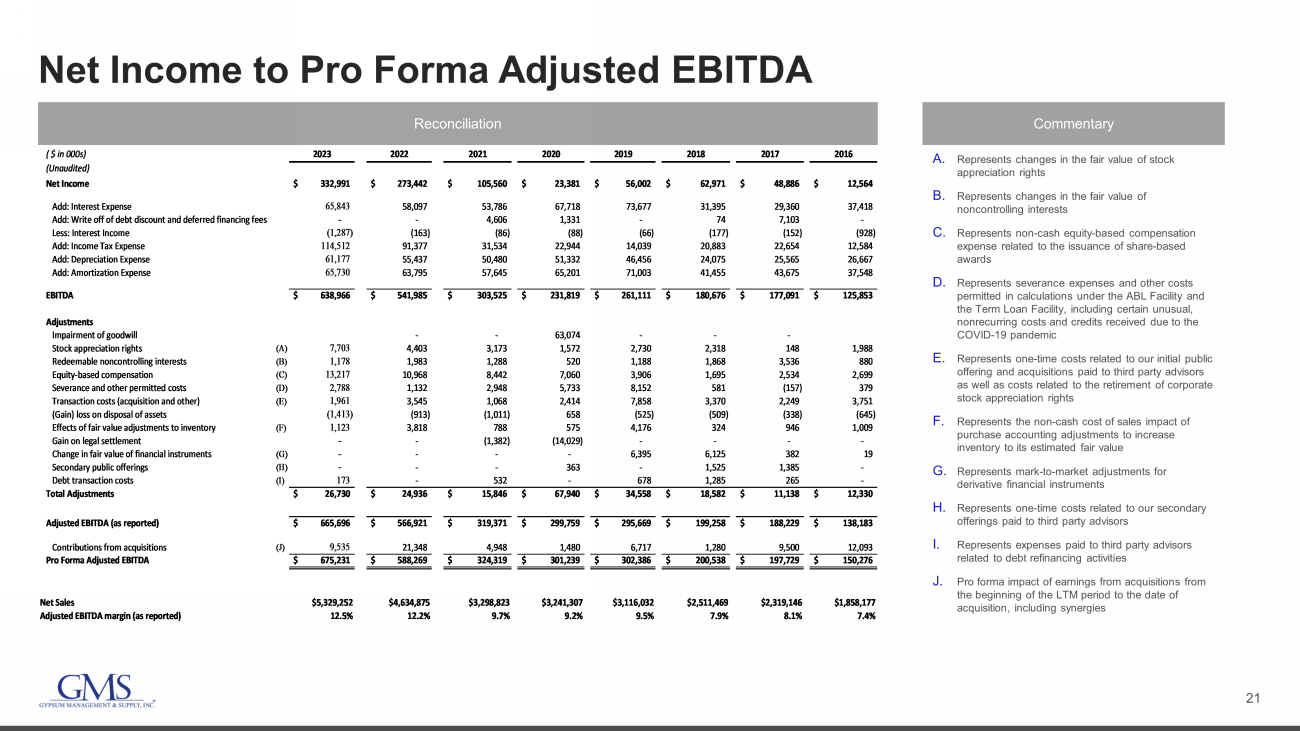

21 預估淨收益調整後息税折舊攤銷前利潤對賬評論 A. 代表股票增值權公允價值的變化 B. 代表非控股權益公允價值的變化 C. 代表與發行股票獎勵相關的非現金權益薪酬支出 D. 代表 ABL 融資機制和定期貸款機制計算中允許的遣散費和其他成本,包括某些異常的非經常性成本和因COVID-19疫情而獲得的信貸 E. 代表一個-時間成本與我們的首次公開募股和支付給第三方顧問的收購以及與公司股票增值權退出相關的成本有關 F 代表為將庫存增加到其估計公允價值而進行的收購會計調整所產生的非現金成本 G 代表衍生金融工具的按市值計價調整 H 代表與支付給第三方顧問的二次發行相關的一次性成本 I. 代表支付給第三方顧問的與債務再融資活動相關的費用J. 從LTM期開始到收購之日收購收益的預估影響,包括協同效應(千美元)2023 2022 2021 2020 2019 2017 2016(未經審計)淨收入 332,991$ 273,442$ 23,381$ 56,002$ 48,886$ 12,564$ 添加:利息支出 65,843 58,04$ 97 53,786 67,718 73,677 31,395 29,360 37,418 添加:註銷債務折扣和遞延融資費—— 4,606 1,331-74 7,103-減去:利息收入 (1,287) (163) (88) (66) (177) (152) (928) 添加:所得税支出 114512 91,377 21,534 2,944 14,039 20,883 22,654 12,584 增加:折舊費用 61,177 55,437 50,480 51,332 46,456 24,075 25,565 26,667 添加:攤銷費用 65,730 63,795 545 65,201 41,003 43,675 37,548 息税折舊及攤銷前利潤 638,966$ 541,985$ 303,525$ 231,819$ 261,111$ 180,676$ 177,091$ 125,853$ 調整商譽減值--63,074--股票增值權 (A) 7,703 3,173 1,572 2,318 148 1,988 1,988 1,988 1,88 1,868 1,868 3,536 880 基於股票的薪酬 (C) 13,217 10,968 8,442 7,060 3,906 1,695 2,534 2,699 遣散費以及其他允許的成本 (D) 2,788 1,132 2,948 533 8,152 581 (157) 379 交易成本(收購及其他)(E) 1,961 3,545 1,068 2,814 7,858 3,370 2,249 3,751(收益)處置資產虧損(1,413)(913)(1,011)658(525)(509)(338)(645)) 庫存公允價值調整的影響 (F) 1,123 3,818 788 575 4,176 324 946 1,009 合法和解收益--(1,382) (14,029)-----金融工具公允價值變動 (G)----6,395 6,125 382 19 二次公開募股 (H)----363--1,525 1,385--債務交易成本 (I) 173-532-678 1,285 265——調整總額 26,730$ 24,936$ 15,846$ 67,940$ 34,558$ 18,582$ 11,138美元 12,330$ 調整後的息税折舊攤銷前利潤(如報告所示)665,6966美元 319,371$ 295,699$ 295,699美元 188,183$ 捐款來自收購 (J) 9,535 21,348 4,948 1,480 1,480 6,717 1,280 9,500 12,093 預估調整後的息税折舊攤銷前利潤 675,231$ 588,269$ 301,239$ 302,386$ 200,538$ 197,276$ 淨銷售額 5,329,252 美元 3,298,823 美元 3,241,307 3,116,032 2,511469 2,469 2,319,146 1,877 美元調整後息税折舊攤銷前利潤率(如報告所示)12.5% 12.2% 9.2% 9.5% 7.9% 8.1% 7.4%

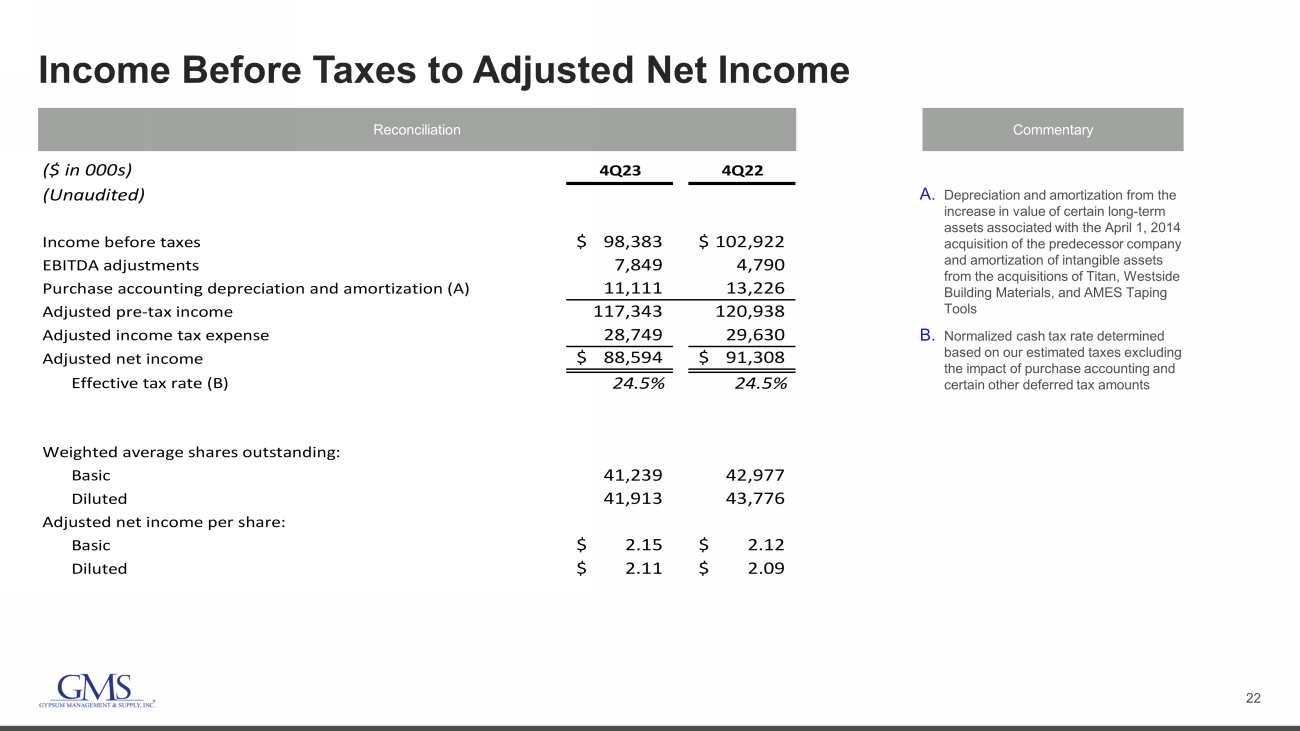

22 税前收入調整後淨收入對賬評論 A. 與 2014 年 4 月 1 日收購前身公司相關的某些長期資產價值增加以及收購泰坦、Westside Building Materials 和 AMES Taping Tools 所產生的無形資產攤銷所產生的折舊和攤銷 B. 標準化現金税率根據我們的估計税收確定,不包括購買會計和某些其他遞延所得税金額(千美元)4Q22(未經審計)税前收入 98,383美元102,922$ 息税折舊攤銷前利潤調整 7,849 4,790 購買會計折舊和攤銷 (A) 11,111 13,226 調整後的税前收入 117,343 120,938 調整後淨收入 28,749 29,630 調整後淨收入 88,594$ 91,308$ 有效税率 (B) 24.5% 加權平均已發行股份:基本41,239 42,977 攤薄後 41,913 43,776 調整後的每股淨收益:基本2.15美元 2.12美元攤薄2.11美元 2.09美元

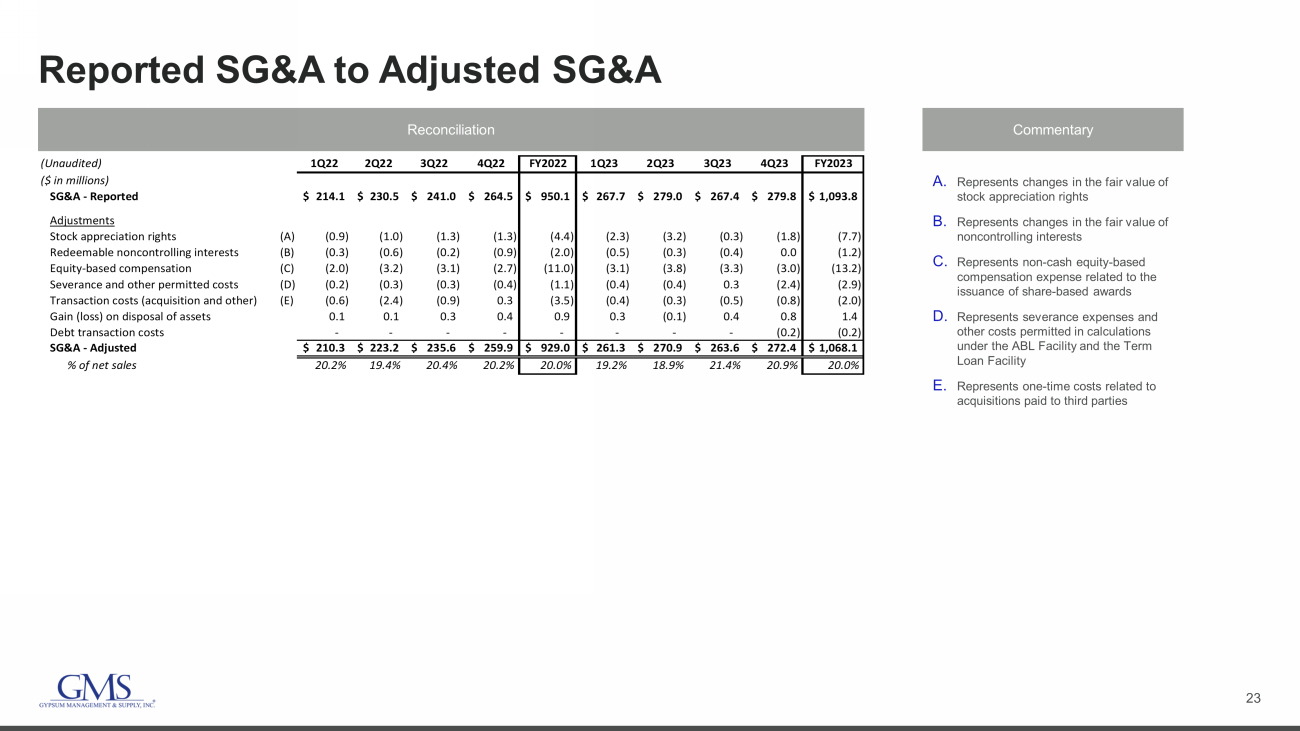

23 已報告的銷售與收購調整後的銷售與收購對賬評論A.代表股票增值權公允價值的變化 B. 代表非控股權益公允價值的變化 C. 代表與發行股票獎勵相關的基於非現金權益的薪酬支出 D. 代表遣散費和在計算中允許在ABL融資和定期貸款機制下計算的其他費用 E. 代表與支付給第三方的收購相關的一次性成本(未經審計)22第二季度第三季度 22 4Q22 FY2022 1Q23 2Q23 3Q23 4Q23 FY2023(百萬美元)SG&A——報告了 214.1美元 230.5美元 241.0$ 264.5美元 950.1$ 267.7$ 279.0$ 279.8$ 1,093.8$ 調整股票增值權 (A) (0.9) (1.0) (1.3) (4.4) (2.3) (3.2) (0.3) (1.8) (7.7) 可贖回的非控股權益 (B) (0.3) (0.6) (0.2) (0.9) (2.0) (0.5) (0.3) (0.4) 0.0 (1.2) 股票薪酬 (C) (2.0) (3.2) (3.1) (2.7) (11.0) (3.1) (3.3) (3.0) (13.2) 遣散費和其他允許的費用 (D) (0.2) (0.3) (0.4) (0.4) (0.4) (0.4) (0.4) (0.4) (0.4) (0.4) (0.4) (0.4) (0.4) (0.4) (0.4) (0.4) (0.4) (0.4) (0.4) (0.4) (0.4) (0.4) (0.4) (0.4) (0.4) 0.3 (2.4) (2.9) 交易成本(收購和其他)(E) (0.6) (2.4) (0.9) 0.3 (3.5) (0.4) (0.3) (0.5) (0.8) (2.0) 處置資產的收益(虧損)0.1 0.3 0.4 0.9 0.3 (0.1) 0.4 0.8 1.4 債務交易成本------(0.2) SG&A-調整後 210.3$ 223.2$ 235.6$ 259.9$ 261.3$ 272.4$ 68.1$ 佔淨銷售額的百分比 20.2% 19.4% 20.4% 20.2% 20.0% 19.2% 18.9% 21.4% 20.9% 20.0%

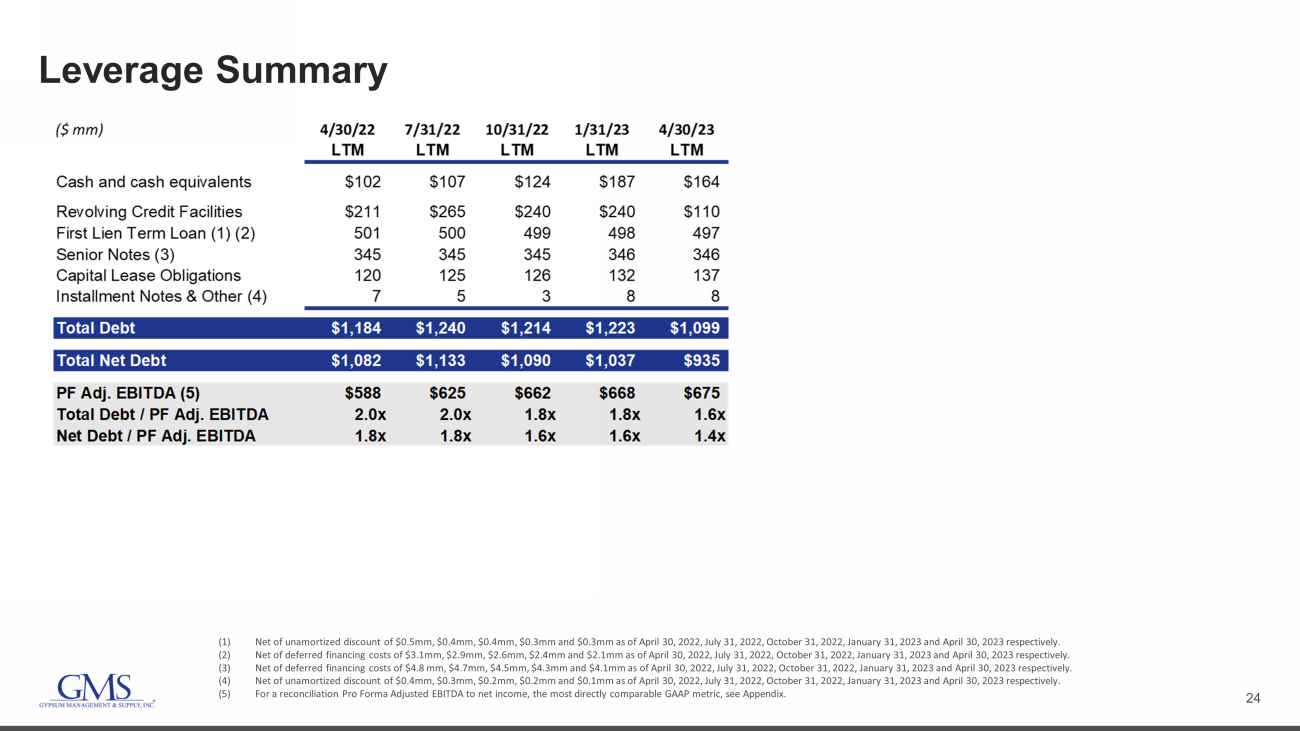

24 槓桿摘要 (1) 扣除截至2022年4月30日、2022年7月31日、2022年10月31日、2023年1月31日和2023年4月30日的未攤銷折扣分別為0.5萬美元、40萬美元、0.4萬美元、0.3萬美元和0.3萬美元。(2) 截至2022年4月30日,扣除310萬美元、290萬美元、260萬美元、240萬美元和210萬美元的遞延融資成本,分別為2022年7月31日、20月22日、2023年1月31日和2023年4月30日。(3) 扣除截至2022年4月30日、2022年7月31日、10月2日、2023年1月31日和2023年4月30日的遞延融資成本為480萬美元、470萬美元、430萬美元和410萬美元分別為。(4) 扣除截至2022年4月30日、2022年7月31日、2022年10月31日、2023年1月31日和2023年4月30日的未攤銷折扣分別為40萬美元、30萬美元、0.2萬美元、0.2萬美元和0.1萬美元。(5) 有關調整後息税折舊攤銷前利潤與淨收入的對賬預期,即最直接可比的公認會計準則指標,見附錄。

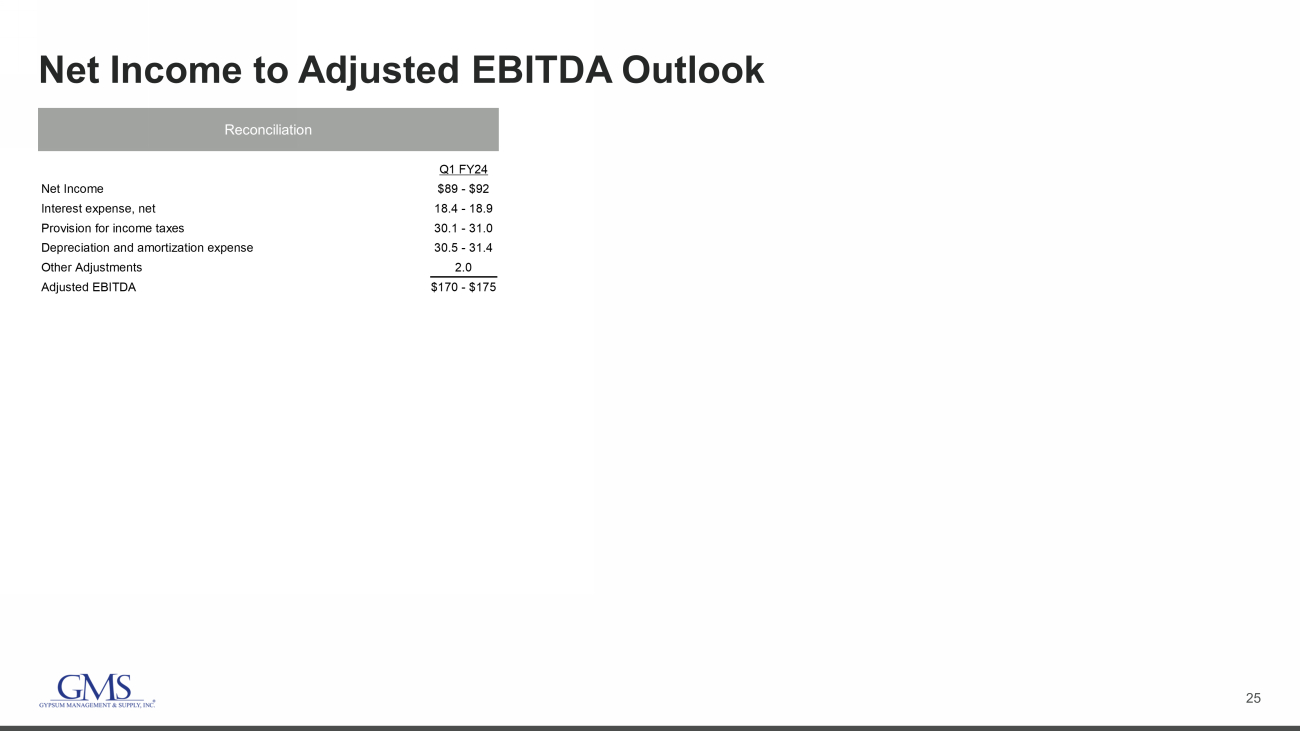

25 24財年第一季度調整後息税折舊攤銷前利潤的淨收入為89-92美元利息支出,淨額18.4-18.9 所得税準備金 30.1-31.0 折舊和攤銷費用 30.5-31.4 其他調整 2.0 調整後的息税折舊攤銷前利潤170-175美元對賬