研究結果測量結果表明,血漿 lyso-GB3在研究期間,濃度保持穩定,從基線(19.36 nM ±3.35)到第52周(22.23 ±3.60 nM),平均變化(±SE)為3.01 nM(0.94)。在為期52周的治療期間,平均絕對錶皮生長因子值保持穩定,與基線相比平均變化為-1.27 mL/min/1.73 m2(1.39)。研究結束時,總人羣的平均值 (SE) eGFR 斜率為 -2.92 (1.05) ml/min/1.73 m2/year 表示穩定性。

在使用生活質量 EQ-5D-5L 問卷對參與者進行調查後,答覆表明,在為期 52 周的研究期間,患者對自己健康狀況的看法保持較高且穩定,基線和第 52 周的總體健康平均值 (SE) 分數分別為 78.3 (3.1) 和 82.1 (2.9),以 0 到 100 的量表計算。使用簡短的疼痛清單或問卷,大約75%的研究參與者在第52周的平均疼痛嚴重程度有所改善或沒有變化(與基線相比)。在研究期間,簡短的BPI幹擾項目也保持穩定。疼痛相關結果表明,疼痛沒有增加和/或復發。研究期間未報告任何Fabry臨牀事件。

第 I/II 期研究

十六名天真的成年 Fabry 患者(9 名男性,7 名女性)完成了我們對 PRX-102 的 I/II 期臨牀試驗,每組屬於三個給藥組之一,分別是 0.2 mg/kg、1 mg/kg 和 2 mg/kg。每位患者每兩週接受一次 PRX-102 靜脈輸注,持續 12 周,六個月零十二個月後進行療效隨訪。在一項為期 60 個月的開放標籤延期研究中,大多數完成試驗的患者都選擇繼續接受 PRX-102,根據該研究,所有患者都改為接受 1 mg/kg 的藥物,這是我們選擇的劑量 平衡和 橋樑研究。

對參加I/II期研究的成年有症狀、ERT-naive Fabry病患者進行了Gb評估3腎臟活檢和血漿 lyso-GB 的水平3通過定量BLISS方法進行濃縮。對14名患者進行了活檢。平均千兆位數減少 ≥ 50% 的結果3在接受 PRX-102 治療的 14 名患者中,有 11 名(78.6%)證實了從基線到第 6 個月每個腎臟 PTC 的內含物。總體結果表明,PRX-102 到達了受影響的組織並減少了腎臟 Gb3內含物負擔和 lyso-GB3 在流通中。發現兩種法布里病生物標誌物(腎臟Gb降低)之間存在很高的相關性3 內含物和血漿 lyso-GB 的還原3超過六個月的治療。

記錄了來自11名患者的24個月數據,這些患者完成了接替I/II期研究的12個月的長期開放標籤延期試驗。沒有繼續參加延期試驗的患者包括:已經懷孕或計劃懷孕因此無法根據研究方案繼續懷孕的女性患者;以及轉移到臨牀研究無法提供治療的地點的患者。

結果顯示 lyso-GB3水平比基線下降了約 90%。腎功能保持穩定,基線和24個月的平均表皮生長因子水平分別為108.02和107.20,年表皮生長因子斜率適中,為-2.1。注意到評估的所有胃腸道症狀,包括腹痛的嚴重程度和頻率以及腹瀉的頻率,都有所改善。包括LVM、LVMI和EF在內的心臟參數保持穩定,未發現心臟纖維化發展。總之,根據美因茨嚴重程度評分指數(MSSI)的衡量,疾病嚴重程度改善了40%以上,該評分彙總了疾病嚴重程度的不同要素,包括神經系統、腎臟和心血管參數。此外,注意到MSSI的每個參數都有所改進。

大多數不良事件的嚴重程度為輕度至中度,性質為短暫性的。在治療的前12個月中,16名患者中只有三名(少於19%)形成了ADA,其中兩名患者(少於13%)具有中和抗體。但是,重要的是,經過12個月的治療,這三名患者的ADA均呈陰性。ADA 陽性效應對 PRX-102 的安全性、有效性或持續生物標誌物減少沒有觀察到影響。

與 Chiesi Farmaceutici 簽訂商業化協議

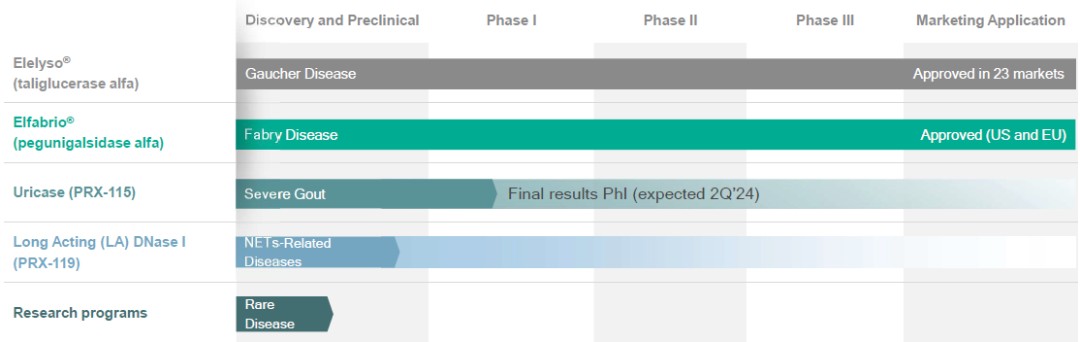

我們已經與 Chiesi 簽訂了兩份用於治療 Fabry 病的 PRX-102 的獨家全球許可和供應協議。這些協議為Protalix帶來了巨大的收入潛力。根據協議,Protalix Ltd.已收到5,000萬美元的預付款和4,500萬美元的開發成本補償,並有權獲得約10億美元的潛在里程碑付款和15%-35%(美國除外)和15%-40%(美國)的分級特許權使用費。在截至2023年6月30日的季度中,我們獲得了2,000萬美元的淨收益,這是美國食品藥品管理局批准Elfabrio為成年Fabry患者支付的里程碑式款項。

2017 年 10 月 19 日,Protalix Ltd. 和 Chiesi 簽訂了 Chiesi(美國除外)協議,根據該協議,Chiesi 獲得了美國以外所有市場的獨家許可,可以將 PRX-102 商業化。根據Chiesi(美國除外)協議,Chiesi向Protalix Ltd.支付了與協議執行有關的2,500萬美元的預付款,Protalix Ltd.有權額外支付總額高達2,500萬美元的開發成本,上限為每年1,000萬美元。Protalix Ltd. 還有資格在監管和商業方面獲得最高不超過3.2億美元的額外付款