| 水街 55 號 紐約州紐約 10041 wwwspglobal.com 新聞稿 用於立即發佈 | ||||

| 水街 55 號 紐約州紐約 10041 wwwspglobal.com 新聞稿 用於立即發佈 | ||||

•報告收入增長了4%;調整後的收入(不包括工程解決方案)增長了7%。來自新產品或增強版產品的Vitality收入佔第二季度報告收入的11%。 •由於2022年第二季度資產剝離的增長,GAAP每股收益下降了44%,調整後的攤薄後每股收益同比增長了11%。 •公司重申其2023年收入增長、營業利潤率、每股收益和自由現金流的合併指導。 •此前曾宣佈將完成10億美元的ASR,並將在未來幾周內再推出5億美元的ASR。 •工程解決方案的剝離已於2023年5月2日結束。 | “我們很高興在第二季度實現收入增長,我們預計今年剩餘時間收入將進一步增長。 我們仍然專注於通過我們的全球品牌實力、嚴格的執行以及創新地使用我們的專有和差異化數據集和基準來創造客户價值。隨着當前技術進步的飛速發展,尤其是在人工智能領域,我們對S&P Global很快能夠為我們的客户帶來的強大新解決方案和工具的潛力感到前所未有的興奮。” 道格拉斯·彼得森 總裁兼首席執行官 | ||||

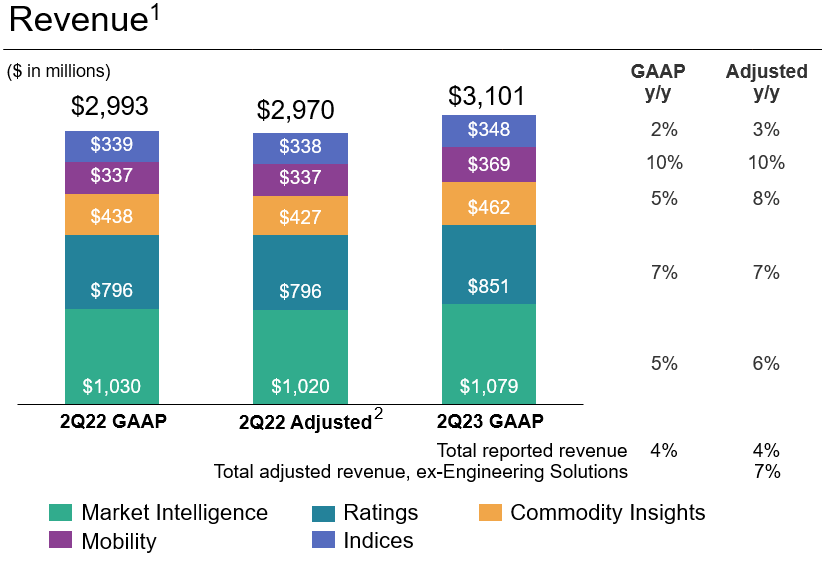

收入 | ||

| 在整個業務的廣泛實力推動下,收入增長了4%,調整後的不包括工程解決方案在內的收入增長了7%。值得注意的是,訂閲產品的收入同比增長8%,其中不包括工程解決方案的貢獻。 (1) 公認會計原則和調整後的總收入分別包括4300萬美元和4100萬美元的細分市場間沖銷的影響,以及工程解決方案在22年第二季度和23季度分別為9600萬美元和3300萬美元的捐款。 (2) 2022年調整後的收入不包括2022年因與IHS Markit合併而被剝離的企業的出資。 | |||||||

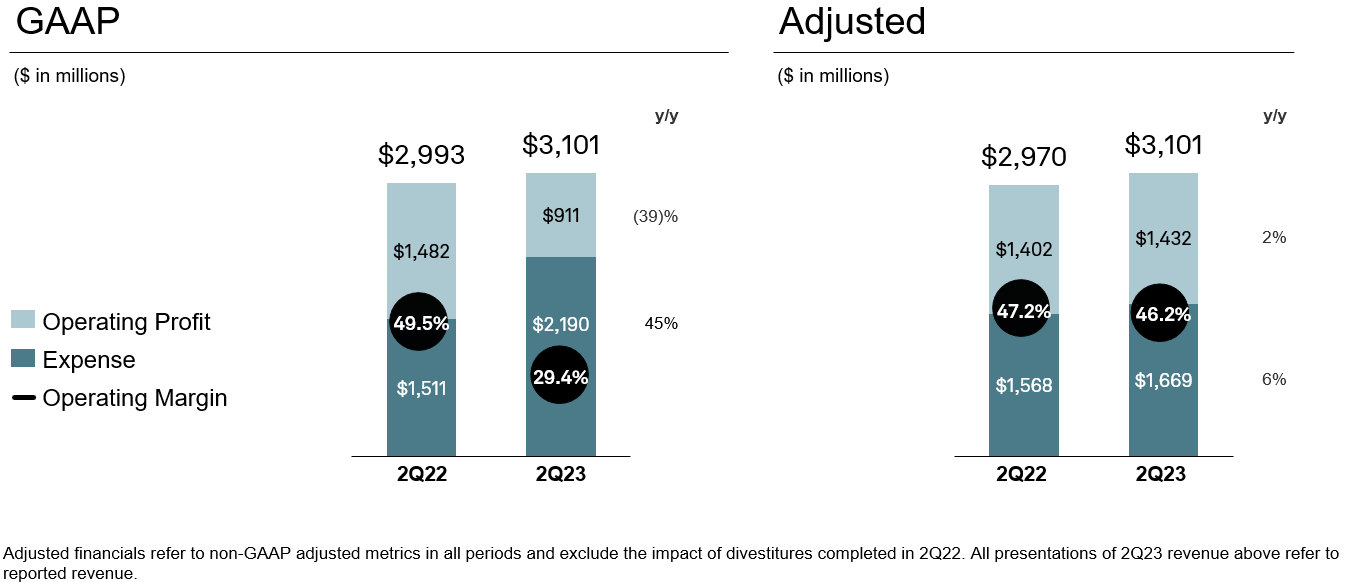

| 營業利潤、支出和營業利潤率 | ||

| 每股收益 | ||

| 2Q23 | 2Q22 | 同比變化 | |||||||||

| GAAP 全面攤薄每股收益 | $1.60 | $2.86 | (44)% | ||||||||

| 調整後的全攤薄每股收益 | $3.12 | $2.81 | +11% | ||||||||

| 2023 年全年展望 | ||

| GAAP | 調整後 | |||||||

| 收入增長 | 10% - 12% | 4% - 6% | ||||||

| 公司未分配費用 | 350 至 3.7 億美元 | 1.5億至1.6億美元 | ||||||

| 與交易相關的攤銷 | 不適用 | 1.08 至 10.9 億美元 | ||||||

| 營業利潤率 | 34.0% - 35.0% | 45.5% - 46.5% | ||||||

| 利息支出,淨額 | 360 至 3.7 億美元 | 360 至 3.7 億美元 | ||||||

| 税率 | 22.5% - 23.5% | 21.0% - 22.0% | ||||||

| 攤薄後每股 | $8.65 - $8.85 | $12.35 - $12.55 | ||||||

| 資本支出 | 大約 1.4 億美元 | 大約 1.4 億美元 | ||||||

| (未經審計) | 三個月 | 六個月 | ||||||||||||||||||||||||||||||||||||||||||

| 2023 | 2022 | % 變化 | 2023 | 2022 | % 變化 | |||||||||||||||||||||||||||||||||||||||

| 收入 | $ | 3,101 | $ | 2,993 | 4% | $ | 6,261 | $ | 5,383 | 16% | ||||||||||||||||||||||||||||||||||

| 開支 | 2,082 | 2,078 | —% | 4,161 | 3,923 | 6% | ||||||||||||||||||||||||||||||||||||||

| 處置虧損(收益) | 119 | (556) | N/M | 69 | (1,899) | N/M | ||||||||||||||||||||||||||||||||||||||

| 未合併子公司收益淨值 | (11) | (11) | —% | (25) | (15) | 74% | ||||||||||||||||||||||||||||||||||||||

| 營業利潤 | 911 | 1,482 | (39)% | 2,056 | 3,374 | (39)% | ||||||||||||||||||||||||||||||||||||||

| 其他收入,淨額 | (11) | (1) | N/M | — | (50) | N/M | ||||||||||||||||||||||||||||||||||||||

| 利息支出,淨額 | 88 | 90 | (1)% | 174 | 147 | 19% | ||||||||||||||||||||||||||||||||||||||

| 清償債務造成的損失,淨額 | — | 2 | N/M | — | 19 | N/M | ||||||||||||||||||||||||||||||||||||||

| 所得税前收入 | 834 | 1,391 | (40)% | 1,882 | 3,258 | (42)% | ||||||||||||||||||||||||||||||||||||||

| 所得税準備金 | 259 | 340 | (24)% | 447 | 908 | (51)% | ||||||||||||||||||||||||||||||||||||||

| 淨收入 | 575 | 1,051 | (45)% | 1,435 | 2,350 | (39)% | ||||||||||||||||||||||||||||||||||||||

| 減去:歸屬於非控股權益的淨收益 | (64) | (79) | 19% | (130) | (143) | 10% | ||||||||||||||||||||||||||||||||||||||

| 歸屬於標準普爾全球公司的淨收益 | $ | 511 | $ | 972 | (47)% | $ | 1,305 | $ | 2,207 | (41)% | ||||||||||||||||||||||||||||||||||

| 歸屬於標準普爾環球公司普通股股東的每股收益: | ||||||||||||||||||||||||||||||||||||||||||||

| 淨收入: | ||||||||||||||||||||||||||||||||||||||||||||

| 基本 | $ | 1.60 | $ | 2.87 | (44)% | $ | 4.08 | $ | 7.19 | (43)% | ||||||||||||||||||||||||||||||||||

| 稀釋 | $ | 1.60 | $ | 2.86 | (44)% | $ | 4.07 | $ | 7.17 | (43)% | ||||||||||||||||||||||||||||||||||

| 已發行普通股的加權平均數: | ||||||||||||||||||||||||||||||||||||||||||||

| 基本 | 319.3 | 338.0 | 320.3 | 306.8 | ||||||||||||||||||||||||||||||||||||||||

| 稀釋 | 319.8 | 339.3 | 320.9 | 308.0 | ||||||||||||||||||||||||||||||||||||||||

| 期末實際已發行股數 | 318.2 | 336.2 | ||||||||||||||||||||||||||||||||||||||||||

| (未經審計) | 6月30日 | 十二月三十一日 | ||||||||||||||||||

| 2023 | 2022 | |||||||||||||||||||

| 資產: | ||||||||||||||||||||

| 現金、現金等價物和限制性現金 | $ | 1,562 | $ | 1,287 | ||||||||||||||||

| 其他流動資產 | 3,158 | 3,082 | ||||||||||||||||||

待售企業的資產 1 | — | 1,298 | ||||||||||||||||||

| 流動資產總額 | 4,720 | 5,667 | ||||||||||||||||||

| 財產和設備,淨額 | 258 | 297 | ||||||||||||||||||

| 使用權資產 | 401 | 423 | ||||||||||||||||||

| 商譽和其他無形資產,淨額 | 52,739 | 52,851 | ||||||||||||||||||

| 對未合併子公司的股權投資 | 1,792 | 1,752 | ||||||||||||||||||

| 其他非流動資產 | 785 | 794 | ||||||||||||||||||

| 總資產 | $ | 60,695 | $ | 61,784 | ||||||||||||||||

| 負債和權益: | ||||||||||||||||||||

| 短期債務 | $ | 825 | $ | 226 | ||||||||||||||||

| 未賺取的收入 | 3,148 | 3,126 | ||||||||||||||||||

| 其他流動負債 | 2,057 | 2,413 | ||||||||||||||||||

待售企業的負債 1 | — | 234 | ||||||||||||||||||

| 長期債務 | 10,676 | 10,730 | ||||||||||||||||||

| 租賃負債——非流動 | 547 | 577 | ||||||||||||||||||

| 遞延所得税負債——非流動 | 3,693 | 4,065 | ||||||||||||||||||

| 養老金、其他退休後福利和其他非流動負債 | 680 | 669 | ||||||||||||||||||

| 負債總額 | 21,626 | 22,040 | ||||||||||||||||||

| 可贖回的非控制性權益 | 3,510 | 3,267 | ||||||||||||||||||

| 權益總額 | 35,559 | 36,477 | ||||||||||||||||||

| 負債和權益總額 | $ | 60,695 | $ | 61,784 | ||||||||||||||||

| (未經審計) | 2023 | 2022 | ||||||||||||||||||

| 經營活動: | ||||||||||||||||||||

| 淨收入 | $ | 1,435 | $ | 2,350 | ||||||||||||||||

| 為將淨收入與經營活動提供的現金進行核對而進行的調整: | ||||||||||||||||||||

| 折舊 | 49 | 62 | ||||||||||||||||||

| 無形資產的攤銷 | 522 | 379 | ||||||||||||||||||

| 遞延所得税 | (384) | (91) | ||||||||||||||||||

| 基於股票的薪酬 | 97 | 143 | ||||||||||||||||||

| 處置虧損(收益) | 69 | (1,899) | ||||||||||||||||||

| 清償債務造成的損失,淨額 | — | 19 | ||||||||||||||||||

| 其他 | 56 | 106 | ||||||||||||||||||

| 其他運營資產和負債的淨變動 | (481) | (393) | ||||||||||||||||||

| 經營活動提供的現金 | 1,363 | 676 | ||||||||||||||||||

| 投資活動: | ||||||||||||||||||||

| 資本支出 | (59) | (40) | ||||||||||||||||||

| 收購,扣除獲得的現金 | (286) | 275 | ||||||||||||||||||

| 處置收益 | 1,002 | 3,506 | ||||||||||||||||||

| 短期投資的變化 | (1) | 4 | ||||||||||||||||||

| 投資活動提供的現金 | 656 | 3,745 | ||||||||||||||||||

| 融資活動: | ||||||||||||||||||||

| 短期債務增加(付款),淨額 | 552 | (219) | ||||||||||||||||||

| 發行優先票據的收益,淨額 | — | 5,395 | ||||||||||||||||||

| 優先票據的付款 | — | (3,684) | ||||||||||||||||||

| 支付給股東的股息 | (578) | (472) | ||||||||||||||||||

| 來自非控股權益持有人的收益 | — | 410 | ||||||||||||||||||

| 向非控股權益持有人進行分配 | (140) | (126) | ||||||||||||||||||

| 回購庫存股 | (1,501) | (8,503) | ||||||||||||||||||

| 行使股票期權、員工對股份付款的預扣税等 | (80) | (69) | ||||||||||||||||||

| 用於融資活動的現金 | (1,747) | (7,268) | ||||||||||||||||||

| 匯率變動對現金的影響 | 3 | (85) | ||||||||||||||||||

| 現金、現金等價物和限制性現金的淨變化 | 275 | (2,932) | ||||||||||||||||||

| 期初的現金、現金等價物和限制性現金 | 1,287 | 6,505 | ||||||||||||||||||

| 期末現金、現金等價物和限制性現金 | $ | 1,562 | $ | 3,573 | ||||||||||||||||

| (未經審計) | 三個月 | 六個月 | ||||||||||||||||||||||||||||||||||||||||||

| 收入 | 收入 | |||||||||||||||||||||||||||||||||||||||||||

| 2023 | 2022 | % 變化 | 2023 | 2022 | % 變化 | |||||||||||||||||||||||||||||||||||||||

| 市場情報 | $ | 1,079 | $ | 1,030 | 5% | $ | 2,150 | $ | 1,758 | 22% | ||||||||||||||||||||||||||||||||||

| 收視率 | 851 | 796 | 7% | 1,675 | 1,663 | 1% | ||||||||||||||||||||||||||||||||||||||

| 大宗商品見解 | 462 | 438 | 5% | 970 | 801 | 21% | ||||||||||||||||||||||||||||||||||||||

| 流動性 | 369 | 337 | 10% | 727 | 452 | 61% | ||||||||||||||||||||||||||||||||||||||

| 指數 | 348 | 339 | 2% | 689 | 661 | 4% | ||||||||||||||||||||||||||||||||||||||

| 工程解決方案 | 33 | 96 | (65)% | 133 | 129 | 3% | ||||||||||||||||||||||||||||||||||||||

| 區間消除 | (41) | (43) | 4% | (83) | (81) | (2)% | ||||||||||||||||||||||||||||||||||||||

| 總收入 | $ | 3,101 | $ | 2,993 | 4% | $ | 6,261 | $ | 5,383 | 16% | ||||||||||||||||||||||||||||||||||

| 開支 | 開支 | |||||||||||||||||||||||||||||||||||||||||||

| 2023 | 2022 | % 變化 | 2023 | 2022 | % 變化 | |||||||||||||||||||||||||||||||||||||||

| 市場情報 (a) | $ | 903 | $ | 328 | N/M | $ | 1,746 | $ | (433) | N/M | ||||||||||||||||||||||||||||||||||

| 評級 (b) | 365 | 332 | 10% | 713 | 687 | 4% | ||||||||||||||||||||||||||||||||||||||

| 大宗商品洞察 (c) | 306 | 297 | 3% | 627 | 502 | 25% | ||||||||||||||||||||||||||||||||||||||

| 流動性 (d) | 301 | 279 | 8% | 594 | 376 | 58% | ||||||||||||||||||||||||||||||||||||||

| 指數 (e) | 122 | 69 | 74% | 225 | 168 | 34% | ||||||||||||||||||||||||||||||||||||||

| 工程解決方案 (f) | 29 | 95 | (70)% | 114 | 127 | (10)% | ||||||||||||||||||||||||||||||||||||||

| 公司未分配支出 (g) | 216 | 165 | 31% | 294 | 678 | (57)% | ||||||||||||||||||||||||||||||||||||||

| 未合併子公司收益權益 (h) | (11) | (11) | —% | (25) | (15) | (74)% | ||||||||||||||||||||||||||||||||||||||

| 區間消除 | (41) | (43) | 4% | (83) | (81) | (2)% | ||||||||||||||||||||||||||||||||||||||

| 支出總額 | $ | 2,190 | $ | 1,511 | 45% | $ | 4,205 | $ | 2,009 | N/M | ||||||||||||||||||||||||||||||||||

| 營業利潤 | 營業利潤 | |||||||||||||||||||||||||||||||||||||||||||

| 2023 | 2022 | % 變化 | 2023 | 2022 | % 變化 | |||||||||||||||||||||||||||||||||||||||

| 市場情報 (a) | $ | 176 | $ | 702 | (75)% | $ | 404 | $ | 2,191 | (82)% | ||||||||||||||||||||||||||||||||||

| 評級 (b) | 486 | 464 | 5% | 962 | 976 | (1)% | ||||||||||||||||||||||||||||||||||||||

| 大宗商品洞察 (c) | 156 | 141 | 10% | 343 | 299 | 15% | ||||||||||||||||||||||||||||||||||||||

| 流動性 (d) | 68 | 58 | 18% | 133 | 76 | 74% | ||||||||||||||||||||||||||||||||||||||

| 指數 (e) | 226 | 270 | (16)% | 464 | 493 | (6)% | ||||||||||||||||||||||||||||||||||||||

| 工程解決方案 (f) | 4 | 1 | N/M | 19 | 2 | N/M | ||||||||||||||||||||||||||||||||||||||

| 可報告的細分市場總數 | 1,116 | 1,636 | (32)% | 2,325 | 4,037 | (42)% | ||||||||||||||||||||||||||||||||||||||

| 公司未分配支出 (g) | (216) | (165) | (31)% | (294) | (678) | 57% | ||||||||||||||||||||||||||||||||||||||

| 未合併子公司收益權益 (h) | 11 | 11 | —% | 25 | 15 | 74% | ||||||||||||||||||||||||||||||||||||||

| 總營業利潤 | $ | 911 | $ | 1,482 | (39)% | $ | 2,056 | $ | 3,374 | (39)% | ||||||||||||||||||||||||||||||||||

| (未經審計) | 三個月 | 六個月 | |||||||||||||||||||||||||||||||||||||||||||||

| 2023 | 2022 | % 變化 | 2023 | 2022 | % 變化 | ||||||||||||||||||||||||||||||||||||||||||

| 市場情報 | 收入/預計收入* | $ | 1,079 | $ | 1,030 | 5% | $ | 2,150 | $ | 2,049 | 5% | ||||||||||||||||||||||||||||||||||||

| 資產剝離 | — | (10) | — | (10) | |||||||||||||||||||||||||||||||||||||||||||

| 收入/調整後收入/非公認會計準則估算調整後收入* | $ | 1,079 | $ | 1,020 | 6% | $ | 2,150 | $ | 2,039 | 5% | |||||||||||||||||||||||||||||||||||||

| 收視率 | 收入/預計收入* | $ | 851 | $ | 796 | 7% | $ | 1,675 | $ | 1,663 | 1% | ||||||||||||||||||||||||||||||||||||

| 收入/預計收入* | $ | 851 | $ | 796 | 7% | $ | 1,675 | $ | 1,663 | 1% | |||||||||||||||||||||||||||||||||||||

| 大宗商品見解 | 收入/預計收入* | $ | 462 | $ | 438 | 5% | $ | 970 | $ | 904 | 7% | ||||||||||||||||||||||||||||||||||||

| 資產剝離 | — | (12) | — | (12) | |||||||||||||||||||||||||||||||||||||||||||

| 收入/調整後收入/非公認會計準則估算調整後收入* | $ | 462 | $ | 427 | 8% | $ | 970 | $ | 892 | 9% | |||||||||||||||||||||||||||||||||||||

| 流動性 | 收入/預計收入* | $ | 369 | $ | 337 | 10% | $ | 727 | $ | 661 | 10% | ||||||||||||||||||||||||||||||||||||

| 收入/預計收入* | $ | 369 | $ | 337 | 10% | $ | 727 | $ | 661 | 10% | |||||||||||||||||||||||||||||||||||||

| 指數 | 收入/預計收入* | $ | 348 | $ | 339 | 2% | $ | 689 | $ | 678 | 2% | ||||||||||||||||||||||||||||||||||||

| 資產剝離 | — | (1) | — | (1) | |||||||||||||||||||||||||||||||||||||||||||

| 收入/調整後收入/非公認會計準則估算調整後收入* | $ | 348 | $ | 338 | 3% | $ | 689 | $ | 677 | 2% | |||||||||||||||||||||||||||||||||||||

| 工程解決方案 | 收入/預計收入* | $ | 33 | $ | 96 | (65)% | $ | 133 | $ | 194 | (31)% | ||||||||||||||||||||||||||||||||||||

| 收入/預計收入* | $ | 33 | $ | 96 | (65)% | $ | 133 | $ | 194 | (31)% | |||||||||||||||||||||||||||||||||||||

| 區間消除 | 收入/預計收入* | $ | (41) | $ | (43) | 4% | $ | (83) | $ | (85) | 1% | ||||||||||||||||||||||||||||||||||||

| 收入/預計收入* | $ | (41) | $ | (43) | 4% | $ | (83) | $ | (85) | 1% | |||||||||||||||||||||||||||||||||||||

| Total SPGI | 收入/預計收入* | $ | 3,101 | $ | 2,993 | 4% | $ | 6,261 | $ | 6,065 | 3% | ||||||||||||||||||||||||||||||||||||

| 資產剝離 | — | (23) | — | (23) | |||||||||||||||||||||||||||||||||||||||||||

| 收入/調整後收入/非公認會計準則估算調整後收入* | $ | 3,101 | $ | 2,970 | 4% | $ | 6,261 | $ | 6,042 | 4% | |||||||||||||||||||||||||||||||||||||

| (未經審計) | 三個月 | 六個月 | |||||||||||||||||||||||||||||||||||||||||||||

| 2023 | 2022 | % 變化 | 2023 | 2022 | % 變化 | ||||||||||||||||||||||||||||||||||||||||||

| 市場情報 | 營業利潤/預計營業利潤* | $ | 176 | $ | 702 | (75)% | $ | 404 | $ | 2,175 | (81)% | ||||||||||||||||||||||||||||||||||||

| 非公認會計準則調整/預計非公認會計準則調整(不包括與交易相關的攤銷)(a) | 33 | (491) | 7 | (1,733) | |||||||||||||||||||||||||||||||||||||||||||

| 與交易相關的攤銷/與交易相關的預估攤銷 | 140 | 133 | 281 | 197 | |||||||||||||||||||||||||||||||||||||||||||

| 資產剝離 | — | (8) | — | (8) | |||||||||||||||||||||||||||||||||||||||||||

| 調整後的營業利潤/非公認會計準則預計調整後的營業利潤* | $ | 349 | $ | 336 | 4% | $ | 692 | $ | 631 | 10% | |||||||||||||||||||||||||||||||||||||

| 收視率 | 營業利潤/預計營業利潤* | $ | 486 | $ | 464 | 5% | $ | 962 | $ | 970 | (1)% | ||||||||||||||||||||||||||||||||||||

| 非公認會計準則調整/預計非公認會計準則調整(不包括與交易相關的攤銷)(b) | 4 | 7 | 5 | 12 | |||||||||||||||||||||||||||||||||||||||||||

| 與交易相關的攤銷/與交易相關的預估攤銷 | 2 | 2 | 4 | 4 | |||||||||||||||||||||||||||||||||||||||||||

| 調整後的營業利潤/非公認會計準則預計調整後的營業利潤* | $ | 491 | $ | 473 | 4% | $ | 971 | $ | 986 | (2)% | |||||||||||||||||||||||||||||||||||||

| 大宗商品見解 | 營業利潤/預計營業利潤* | $ | 156 | $ | 141 | 10% | $ | 343 | $ | 304 | 13% | ||||||||||||||||||||||||||||||||||||

| 非公認會計準則調整/預計非公認會計準則調整(不包括與交易相關的攤銷)(c) | 22 | 21 | 36 | 45 | |||||||||||||||||||||||||||||||||||||||||||

| 與交易相關的攤銷/與交易相關的預估攤銷 | 33 | 32 | 66 | 45 | |||||||||||||||||||||||||||||||||||||||||||

| 資產剝離 | — | (7) | — | (7) | |||||||||||||||||||||||||||||||||||||||||||

| 調整後的營業利潤/非公認會計準則預計調整後的營業利潤* | $ | 211 | $ | 188 | 12% | $ | 445 | $ | 388 | 15% | |||||||||||||||||||||||||||||||||||||

| 流動性 | 營業利潤/預計營業利潤* | $ | 68 | $ | 58 | 18% | $ | 133 | $ | 112 | 19% | ||||||||||||||||||||||||||||||||||||

| 非公認會計準則調整/預計非公認會計準則調整(不包括與交易相關的攤銷)(d) | 4 | 6 | 6 | 50 | |||||||||||||||||||||||||||||||||||||||||||

| 與交易相關的攤銷/與交易相關的預估攤銷 | 76 | 77 | 150 | 101 | |||||||||||||||||||||||||||||||||||||||||||

| 調整後的營業利潤/非公認會計準則預計調整後的營業利潤* | $ | 149 | $ | 141 | 5% | $ | 289 | $ | 263 | 10% | |||||||||||||||||||||||||||||||||||||

| 指數 | 營業利潤/預計營業利潤* | $ | 226 | $ | 270 | (16)% | $ | 464 | $ | 493 | (6)% | ||||||||||||||||||||||||||||||||||||

| 非公認會計準則調整/預計非公認會計準則調整(不包括與交易相關的攤銷)(e) | 3 | (35) | 1 | (27) | |||||||||||||||||||||||||||||||||||||||||||

| 與交易相關的攤銷/與交易相關的預估攤銷 | 9 | 9 | 18 | 13 | |||||||||||||||||||||||||||||||||||||||||||

| 調整後的營業利潤/非公認會計準則預計調整後的營業利潤* | $ | 238 | $ | 243 | (2)% | $ | 483 | $ | 478 | 1% | |||||||||||||||||||||||||||||||||||||

| 工程解決方案 | 營業利潤/預計營業利潤* | $ | 4 | $ | 1 | N/M | $ | 19 | $ | 7 | N/M | ||||||||||||||||||||||||||||||||||||

| 非公認會計準則調整/預計非公認會計準則調整(不包括與交易相關的攤銷)(f) | — | 2 | — | 10 | |||||||||||||||||||||||||||||||||||||||||||

| 與交易相關的攤銷 | — | 15 | 1 | 19 | |||||||||||||||||||||||||||||||||||||||||||

| 調整後的營業利潤/非公認會計準則預計調整後的營業利潤* | $ | 4 | $ | 17 | (75)% | $ | 20 | $ | 35 | (41)% | |||||||||||||||||||||||||||||||||||||

| (未經審計) | 三個月 | 六個月 | |||||||||||||||||||||||||||||||||||||||||||||

| 2023 | 2022 | % 變化 | 2023 | 2022 | % 變化 | ||||||||||||||||||||||||||||||||||||||||||

| 分部總數 | 營業利潤/預計營業利潤* | $ | 1,116 | $ | 1,636 | (32)% | $ | 2,325 | $ | 4,061 | (43)% | ||||||||||||||||||||||||||||||||||||

| 非公認會計準則調整/預計非公認會計準則調整(不包括與交易相關的攤銷) | 66 | (490) | 54 | (1,643) | |||||||||||||||||||||||||||||||||||||||||||

| 與交易相關的攤銷 | 260 | 268 | 520 | 379 | |||||||||||||||||||||||||||||||||||||||||||

| 資產剝離 | — | (15) | — | (15) | |||||||||||||||||||||||||||||||||||||||||||

| 調整後的營業利潤/非公認會計準則預計調整後的營業利潤* | $ | 1,442 | $ | 1,398 | 3% | $ | 2,900 | $ | 2,781 | 4% | |||||||||||||||||||||||||||||||||||||

| 公司未分配費用 | 公司未分配費用 /Pro forma 公司未分配支出* | $ | (216) | $ | (165) | (31)% | $ | (294) | $ | (343) | 14% | ||||||||||||||||||||||||||||||||||||

| 非公認會計準則調整/預計非公認會計準則調整(不包括與交易相關的攤銷)(g) | 180 | 143 | 232 | 300 | |||||||||||||||||||||||||||||||||||||||||||

| 與交易相關的攤銷 | 1 | — | 2 | — | |||||||||||||||||||||||||||||||||||||||||||

| 調整後的公司未分配支出/非公認會計準則預計調整後的未分配支出* | $ | (35) | $ | (22) | (63)% | $ | (61) | $ | (43) | (42)% | |||||||||||||||||||||||||||||||||||||

| 未合併子公司收益淨值 | 未合併子公司收益權益/未合併子公司收益的預計權益* | $ | 11 | $ | 11 | —% | $ | 25 | $ | 23 | 9% | ||||||||||||||||||||||||||||||||||||

| 與交易相關的攤銷 | 14 | 14 | 28 | 28 | |||||||||||||||||||||||||||||||||||||||||||

| 未合併子公司的調整後收益權益/Non-GAAP proforma 未合併子公司調整後收益權益* | $ | 25 | $ | 25 | 1% | $ | 53 | $ | 52 | 3% | |||||||||||||||||||||||||||||||||||||

| Total SPGI | 營業利潤/預計營業利潤* | $ | 911 | $ | 1,482 | (39)% | $ | 2,056 | $ | 3,741 | (45)% | ||||||||||||||||||||||||||||||||||||

| 非公認會計準則調整/預計非公認會計準則調整(不包括與交易相關的攤銷) (a) (b) (c) (d) (e) (f) (g) | 246 | (347) | 287 | (1,343) | |||||||||||||||||||||||||||||||||||||||||||

| 與交易相關的攤銷 | 275 | 282 | 550 | 407 | |||||||||||||||||||||||||||||||||||||||||||

| 資產剝離 | — | (15) | — | (15) | |||||||||||||||||||||||||||||||||||||||||||

| 調整後的營業利潤/非公認會計準則預計調整後的營業利潤* | $ | 1,432 | $ | 1,402 | 2% | $ | 2,892 | $ | 2,790 | 4% | |||||||||||||||||||||||||||||||||||||

| (未經審計) | 三個月 | 六個月 | ||||||||||||||||||||||||||||||||||||||||||

| 2023 | 2022 | % 變化 | 2023 | 2022 | % 變化 | |||||||||||||||||||||||||||||||||||||||

| 其他收入,淨額/預估其他收入,淨額* | $ | (11) | $ | (1) | N/M | $ | — | $ | (46) | N/M | ||||||||||||||||||||||||||||||||||

| 其他收入,淨額/預估其他收入,淨額* | $ | (11) | $ | (1) | N/M | $ | — | $ | (46) | N/M | ||||||||||||||||||||||||||||||||||

| (未經審計) | 三個月 | 六個月 | ||||||||||||||||||||||||||||||||||||||||||

| 2023 | 2022 | % 變化 | 2023 | 2022 | % 變化 | |||||||||||||||||||||||||||||||||||||||

| 利息支出,淨利息支出/預計利息支出,淨額* | $ | 88 | $ | 90 | (2)% | $ | 174 | $ | 212 | (18)% | ||||||||||||||||||||||||||||||||||

| 預估非公認會計準則調整 (h) | 6 | — | 13 | (31) | ||||||||||||||||||||||||||||||||||||||||

| 利息支出、淨/調整後的利息支出、淨/非公認會計準則調整後的利息支出,淨額* | $ | 95 | $ | 90 | 6% | $ | 187 | $ | 181 | 3% | ||||||||||||||||||||||||||||||||||

| (未經審計) | 三個月 | 六個月 | ||||||||||||||||||||||||||||||||||||||||||

| 2023 | 2022 | % 變化 | 2023 | 2022 | % 變化 | |||||||||||||||||||||||||||||||||||||||

| 所得税準備金/暫定所得税準備金* | $ | 259 | $ | 340 | (24)% | $ | 447 | $ | 928 | (52)% | ||||||||||||||||||||||||||||||||||

| 預計非公認會計準則調整 (a) (b) (c) (d) (e) (f) (g) (h) (i) (j) | (37) | (124) | (13) | (475) | ||||||||||||||||||||||||||||||||||||||||

| 與交易相關的攤銷 | 66 | 66 | 132 | 93 | ||||||||||||||||||||||||||||||||||||||||

| 資產剝離 | — | (4) | — | (4) | ||||||||||||||||||||||||||||||||||||||||

| 調整後的所得税準備金/非公認會計準則預計調整後的所得税準備金* | $ | 288 | $ | 279 | 3% | $ | 566 | $ | 543 | 4% | ||||||||||||||||||||||||||||||||||

| (未經審計) | 三個月 | 六個月 | ||||||||||||||||||||||||||||||||||||||||||

| 2023 | 2022 | % 變化 | 2023 | 2022 | % 變化 | |||||||||||||||||||||||||||||||||||||||

| 調整後的營業利潤/非公認會計準則預計調整後的營業利潤* | $ | 1,432 | $ | 1,402 | 2% | $ | 2,892 | $ | 2,790 | 4% | ||||||||||||||||||||||||||||||||||

| 其他收入,淨額/預估其他收入,淨額* | (11) | (1) | — | (46) | ||||||||||||||||||||||||||||||||||||||||

| 利息支出、淨/調整後的利息支出、淨/非公認會計準則調整後的利息支出,淨額* | 95 | 90 | 187 | 181 | ||||||||||||||||||||||||||||||||||||||||

| 所得税前調整後收入/Non-GAAP proforma 調整後所得税前收入* | $ | 1,348 | $ | 1,313 | 3% | $ | 2,705 | $ | 2,656 | 2% | ||||||||||||||||||||||||||||||||||

| 調整後的所得税準備金/非公認會計準則預計調整後的所得税準備金* | $ | 288 | $ | 279 | $ | 566 | $ | 543 | ||||||||||||||||||||||||||||||||||||

調整後的有效税率/Non-GAAP proforma 調整後的有效税率 1 * | 21.3 | % | 21.2 | % | 20.9 | % | 20.4 | % | ||||||||||||||||||||||||||||||||||||

| (未經審計) | 2023 | 2022 | % 變化 | ||||||||||||||||||||||||||||||||||||||||||||

| 歸屬於SPGI的淨收益 | 攤薄後每股 | 歸屬於SPGI的淨收益 | 攤薄後每股 | 歸屬於SPGI的淨收益 | 攤薄後每股 | ||||||||||||||||||||||||||||||||||||||||||

| 三個月 | |||||||||||||||||||||||||||||||||||||||||||||||

| 已報告 | $ | 511 | $ | 1.60 | $ | 972 | $ | 2.86 | (47)% | (44)% | |||||||||||||||||||||||||||||||||||||

| 非公認會計準則調整 | 277 | 0.87 | (221) | (0.65) | |||||||||||||||||||||||||||||||||||||||||||

| 與交易相關的攤銷 | 209 | 0.65 | 216 | 0.64 | |||||||||||||||||||||||||||||||||||||||||||

| 資產剝離 | — | — | (11) | (0.03) | |||||||||||||||||||||||||||||||||||||||||||

| 調整後 | $ | 996 | $ | 3.12 | $ | 955 | $ | 2.81 | 4% | 11% | |||||||||||||||||||||||||||||||||||||

| 六個月 | |||||||||||||||||||||||||||||||||||||||||||||||

| 已舉報/暫定格式* | $ | 1,305 | $ | 4.07 | $ | 2,502 | $ | 7.25 | (48)% | (44)% | |||||||||||||||||||||||||||||||||||||

| 調整後的非公認會計準則調整/預計非公認會計準則調整 | 287 | 0.89 | (835) | (2.42) | |||||||||||||||||||||||||||||||||||||||||||

| 調整後的交易相關攤銷/與交易相關的預估攤銷 | 417 | 1.30 | 314 | 0.91 | |||||||||||||||||||||||||||||||||||||||||||

| 資產剝離 | — | — | (11) | (0.03) | |||||||||||||||||||||||||||||||||||||||||||

| 調整後/非公認會計準則預估值調整後* | $ | 2,009 | $ | 6.26 | $ | 1,969 | $ | 5.71 | 2% | 10% | |||||||||||||||||||||||||||||||||||||

| (未經審計) | 三個月 | |||||||||||||||||||||||||

| 2023 | 2022 | % 變化 | ||||||||||||||||||||||||

| 市場情報 | 開支 | $ | 903 | $ | 328 | N/M | ||||||||||||||||||||

| 非公認會計準則調整 (a) | (33) | 491 | ||||||||||||||||||||||||

| 與交易相關的攤銷 | (140) | (133) | ||||||||||||||||||||||||

| 資產剝離 | — | (2) | ||||||||||||||||||||||||

| 調整後的費用 | $ | 730 | $ | 684 | 7% | |||||||||||||||||||||

| 收視率 | 開支 | 365 | 332 | 10% | ||||||||||||||||||||||

| 非公認會計準則調整 (b) | (4) | (7) | ||||||||||||||||||||||||

| 與交易相關的攤銷 | (2) | (2) | ||||||||||||||||||||||||

| 調整後的費用 | $ | 360 | $ | 323 | 12% | |||||||||||||||||||||

| 大宗商品見解 | 開支 | $ | 306 | $ | 297 | 3% | ||||||||||||||||||||

| 非公認會計準則調整 (c) | (22) | (21) | ||||||||||||||||||||||||

| 與交易相關的攤銷 | (33) | (32) | ||||||||||||||||||||||||

| 資產剝離 | — | (5) | ||||||||||||||||||||||||

| 調整後的費用 | $ | 251 | $ | 239 | 5% | |||||||||||||||||||||

| 流動性 | 開支 | 301 | 279 | 8% | ||||||||||||||||||||||

| 非公認會計準則調整 (d) | (4) | (6) | ||||||||||||||||||||||||

| 與交易相關的攤銷 | (76) | (77) | ||||||||||||||||||||||||

| 調整後的費用 | $ | 220 | $ | 196 | 13% | |||||||||||||||||||||

| 指數 | 開支 | 122 | 69 | 74% | ||||||||||||||||||||||

| 非公認會計準則調整 (e) | (3) | 35 | ||||||||||||||||||||||||

| 與交易相關的攤銷 | (9) | (9) | ||||||||||||||||||||||||

| 調整後的費用 | $ | 110 | $ | 95 | 15% | |||||||||||||||||||||

| 工程解決方案 | 開支 | 29 | 95 | (70)% | ||||||||||||||||||||||

| 非公認會計準則調整 (f) | — | (2) | ||||||||||||||||||||||||

| 與交易相關的攤銷 | — | (15) | ||||||||||||||||||||||||

| 調整後的費用 | $ | 29 | $ | 79 | (63)% | |||||||||||||||||||||

| 公司未分配費用 | 公司未分配費用 | 216 | 165 | 31% | ||||||||||||||||||||||

| 非公認會計準則調整 (g) | (180) | (143) | ||||||||||||||||||||||||

| 與交易相關的攤銷 | (1) | — | ||||||||||||||||||||||||

| 調整後的公司未分配費用 | $ | 35 | $ | 22 | 63% | |||||||||||||||||||||

| (未經審計) | 三個月 | |||||||||||||||||||||||||

| 2023 | 2022 | % 變化 | ||||||||||||||||||||||||

| 未合併子公司收益淨值 | 未合併子公司收益淨值 | (11) | (11) | —% | ||||||||||||||||||||||

| 與交易相關的攤銷 | (14) | (14) | ||||||||||||||||||||||||

| 未合併子公司的調整後收益權益 | $ | (25) | $ | (25) | (1)% | |||||||||||||||||||||

| Total SPGI | 開支 | $ | 2,190 | $ | 1,511 | 45% | ||||||||||||||||||||

| 非公認會計準則調整 (a) (b) (c) (d) (e) (f) (g) | (246) | 347 | ||||||||||||||||||||||||

| 與交易相關的攤銷 | (275) | (282) | ||||||||||||||||||||||||

| 資產剝離 | — | (8) | ||||||||||||||||||||||||

| 調整後的費用 | $ | 1,669 | $ | 1,568 | 6% | |||||||||||||||||||||

| (未經審計) | 三個月 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 訂閲 (a) | 非訂閲/交易 (b) | 非交易 (c) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2023 | 2022 | % 變化 | 2023 | 2022 | % 變化 | 2023 | 2022 | % 變化 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 市場情報 | $ | 910 | $ | 856 | 6% | $ | 39 | $ | 42 | (8)% | $ | — | $ | — | N/M | ||||||||||||||||||||||||||||||||||||||||||||||||||

| 收視率 | — | — | N/M | 383 | 344 | 11% | 468 | 452 | 4% | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 大宗商品見解 | 420 | 386 | 9% | 24 | 26 | (9)% | — | — | N/M | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 流動性 | 292 | 264 | 11% | 77 | 73 | 6% | — | — | N/M | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 指數 | 70 | 67 | 3% | — | — | N/M | — | — | N/M | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 工程解決方案 | 31 | 89 | (65)% | 2 | 7 | (77)% | — | — | N/M | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 分段間消除 | — | — | N/M | — | — | N/M | (41) | (43) | 4% | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 收入/調整後收入 | $ | 1,723 | $ | 1,662 | 4% | $ | 525 | $ | 492 | 7% | $ | 427 | $ | 409 | 4% | ||||||||||||||||||||||||||||||||||||||||||||||||||

| 資產掛鈎費用 (d) | 基於銷售使用情況 特許權使用費 (e) | 循環變量 (f) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2023 | 2022 | % 變化 | 2023 | 2022 | % 變化 | 2023 | 2022 | % 變化 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 市場情報 | $ | — | $ | — | N/M | $ | — | $ | — | N/M | $ | 130 | $ | 121 | 8% | ||||||||||||||||||||||||||||||||||||||||||||||||||

| 收視率 | — | — | N/M | — | — | N/M | — | — | N/M | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 大宗商品見解 | — | — | N/M | 18 | 15 | 24% | — | — | N/M | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 流動性 | — | — | N/M | — | — | N/M | — | — | N/M | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 指數 | 211 | 214 | (1)% | 67 | 57 | 17% | — | — | N/M | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 工程解決方案 | — | — | N/M | — | — | N/M | — | — | N/M | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 收入/調整後收入 | $ | 211 | $ | 214 | (1)% | $ | 85 | $ | 72 | 19% | $ | 130 | $ | 121 | 8% | ||||||||||||||||||||||||||||||||||||||||||||||||||

| 六個月 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 訂閲 (a) | 非訂閲/交易 (b) | 非交易 (c) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2023 | 2022 | % 變化 | 2023 | 2022 | % 變化 | 2023 | 2022 | % 變化 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 市場情報 | $ | 1,800 | $ | 1,705 | 6% | $ | 95 | $ | 91 | 4% | $ | — | $ | — | N/M | ||||||||||||||||||||||||||||||||||||||||||||||||||

| 收視率 | — | — | N/M | 761 | 747 | 2% | 914 | 916 | —% | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 大宗商品見解 | 829 | 771 | 8% | 104 | 88 | 18% | — | — | N/M | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 流動性 | 573 | 517 | 11% | 154 | 144 | 7% | — | — | N/M | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 指數 | 136 | 137 | (1)% | — | — | N/M | — | — | N/M | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 工程解決方案 | 125 | 178 | (29)% | 8 | 16 | (52)% | — | — | N/M | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 分段間消除 | — | — | N/M | — | — | N/M | (83) | (84) | 1% | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 收入/調整後收入/非公認會計準則估算調整後收入* | $ | 3,463 | $ | 3,308 | 5% | $ | 1,122 | $ | 1,086 | 3% | $ | 831 | $ | 832 | —% | ||||||||||||||||||||||||||||||||||||||||||||||||||

| 資產掛鈎費用 (d) | 基於銷售使用情況 特許權使用費 (e) | 循環變量 (f) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2023 | 2022 | % 變化 | 2023 | 2022 | % 變化 | 2023 | 2022 | % 變化 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 市場情報 | $ | — | $ | — | N/M | $ | — | $ | — | N/M | $ | 255 | $ | 242 | 5% | ||||||||||||||||||||||||||||||||||||||||||||||||||

| 收視率 | — | — | N/M | — | — | N/M | — | — | N/M | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 大宗商品見解 | — | — | N/M | 37 | 34 | 10% | — | — | N/M | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 流動性 | — | — | N/M | — | — | N/M | — | — | N/M | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 指數 | 420 | 432 | (3)% | 133 | 108 | 23% | — | — | N/M | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 工程解決方案 | — | — | N/M | — | — | N/M | — | — | N/M | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 收入/調整後收入/非公認會計準則估算調整後收入* | $ | 420 | $ | 432 | (3)% | $ | 170 | $ | 142 | 20% | $ | 255 | $ | 242 | 5% | ||||||||||||||||||||||||||||||||||||||||||||||||||

| (未經審計) | 三個月 | 六個月 | ||||||||||||||||||||||||||||||

| 2023 | 2022 | 2023 | 2022 | |||||||||||||||||||||||||||||

| 經營活動提供的現金 | $ | 769 | $ | 454 | $ | 1,363 | $ | 676 | ||||||||||||||||||||||||

| 資本支出 | (31) | (24) | (59) | (40) | ||||||||||||||||||||||||||||

| 向非控股權益持有人進行分配 | (62) | (71) | (140) | (126) | ||||||||||||||||||||||||||||

| 自由現金流 | $ | 676 | $ | 359 | $ | 1,164 | $ | 510 | ||||||||||||||||||||||||

| IHS Markit 合併成本 | 83 | 210 | 257 | 485 | ||||||||||||||||||||||||||||

| 出售資產剝離所得税 | 109 | 350 | 109 | 350 | ||||||||||||||||||||||||||||

| 與處置相關的成本 | 40 | — | 40 | — | ||||||||||||||||||||||||||||

| 標準普爾基金會撥款 | — | — | — | 200 | ||||||||||||||||||||||||||||

| 債務融資衍生品 | — | — | — | 85 | ||||||||||||||||||||||||||||

| IHS Markit 收購前的運營現金流出 | — | — | — | (15) | ||||||||||||||||||||||||||||

| 俄羅斯停賽費用 | — | 5 | — | 10 | ||||||||||||||||||||||||||||

| 調整後/非公認會計準則預計調整後的自由現金流,不包括某些項目 | $ | 908 | $ | 924 | $ | 1,570 | $ | 1,625 | ||||||||||||||||||||||||

| (未經審計) | |||||||||||||||||

| 低 | 高 | ||||||||||||||||

| GAAP 攤薄後每股 | $ | 8.65 | $ | 8.85 | |||||||||||||

| 與交易相關的攤銷 | 2.64 | 2.64 | |||||||||||||||

| IHS Markit 合併成本 | 0.71 | 0.71 | |||||||||||||||

| 處置損失 | 0.17 | 0.17 | |||||||||||||||

| 税率 | 0.18 | 0.18 | |||||||||||||||

| 非公認會計準則調整後的攤薄每股收益 | $ | 12.35 | $ | 12.55 | |||||||||||||