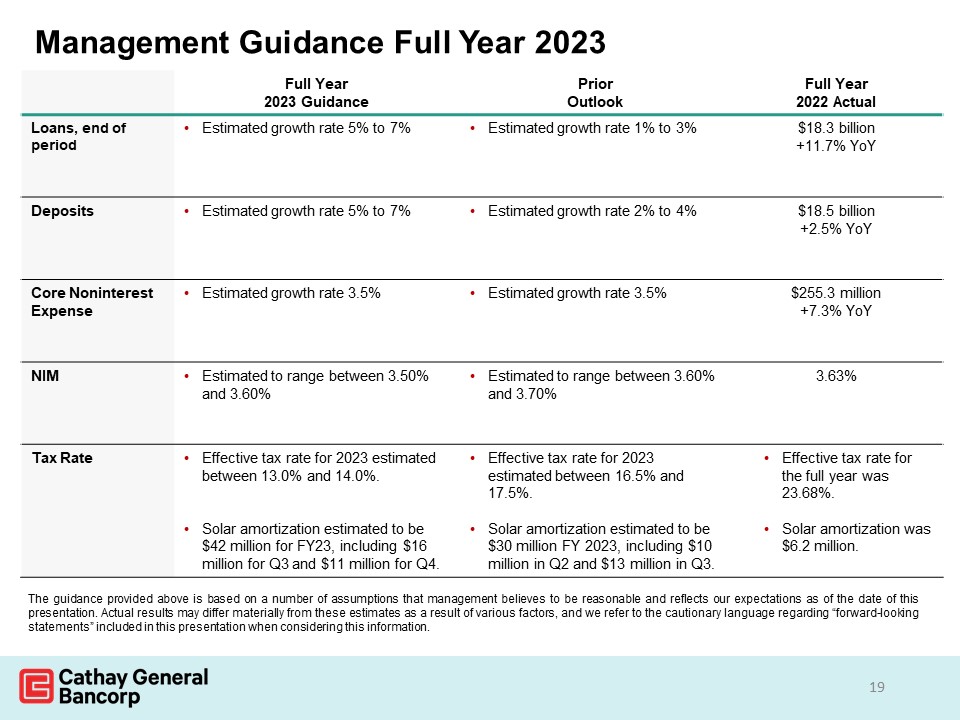

2023 年全年管理指南 19 上面提供的指導基於

管理層認為合理的許多假設,反映了我們截至本演示文稿之日的預期。由於各種因素,實際結果可能與這些估計存在重大差異,在考慮這些信息時,我們參考了本演示文稿中關於 “前瞻性陳述” 的

警示性措辭。2023 年全年指引前景展望 2022 年全年實際貸款,期末預計增長率 5%

至 7% 預計增長率 1% 至 3% 183 億美元 +11.7% 存款同比增長率 5% 至 7% 估計增長率 2% 至 4% 185 億美元 +2.5% 同比核心非利息支出預計增長率 3.5% 2.553 億美元 +7.3% NIM估計同比增長率在 3.50% 至 3.60% 之間估計在3.60%至3.70%之間 3.63%的税率2023年的有效税率估計在13.0%至14.0%之間。據估計,2013財年的太陽能攤銷額為4200萬美元,其中包括第三季度的1,600萬美元和第四季度的1100萬美元。2023年的有效税率估計在16.5%至17.5%之間。據估計,2023財年的太陽能攤銷額為3000萬美元,其中包括第二季度的1000萬美元和第三季度的1300萬美元。全年有效税率為23.68%。太陽能攤銷額為620萬美元。