附錄 99.1

1 2023 年之後 Delta 投資者日 2023 年 6 月 27 日

2 朱莉·斯圖爾特投資者關係副總裁

3 根據經修訂的1933年《證券法》、經修訂的1934年《證券交易法》和1995年《私人證券訴訟改革法》,本陳述中發表的非歷史事實的安全港聲明,包括關於我們的估計、預期、信念、意圖、預測、目標、願望、承諾或未來戰略的陳述,應被視為 “前瞻性陳述”。此類聲明不是保證或承諾的結果,不應這樣解釋。所有前瞻性陳述都涉及許多風險和不確定性,這些風險和不確定性可能導致實際結果與前瞻性陳述中反映或建議的估計、預期、信念、意圖、預測、目標、願望、承諾和戰略存在重大差異。這些風險和不確定性包括但不限於為應對COVID-19疫情而承擔鉅額債務的影響;未能遵守我們融資協議中的財務和其他契約;涉及我們航空公司合作伙伴的飛機或飛機的事故可能產生的影響;我們所依賴的技術系統的安全漏洞或失誤,這可能會損害存儲在其中的數據,以及未能遵守不斷變化的全球隱私和安全監管義務或充分解決客户對隱私問題和數據安全的日益關注;我們信息技術基礎設施的中斷;我們在運營中對技術的依賴;我們與世界其他地區航空公司的商業關係以及我們對其中某些航空公司的投資;我們所依賴的第三方的運營或業績嚴重中斷的影響;未能實現無形資產或長期資產的全部價值;勞工問題;季節性和其他因素對我們業務的影響超越我們的控制,包括惡劣天氣條件、自然災害或其他環境事件,包括氣候變化的影響;飛機燃料成本的變化;飛機燃料供應的長期中斷,包括達美航空全資子公司夢露能源有限責任公司(“夢露”);保險未能或無法承保夢露Trainer煉油廠的重大責任;未能遵守夢露煉油廠現有和未來的環境法規均為主題,包括與以下內容相關的費用遵守可再生燃料標準法規;嚴重損害我們的聲譽和品牌,包括受到重大負面宣傳或無法實現某些可持續發展目標;我們留住高級管理層和其他關鍵員工以及維持公司文化的能力;疾病疫情,例如COVID-19疫情或類似的公共衞生威脅,以及為應對這些威脅而採取的措施;恐怖襲擊、地緣政治衝突或安全事件的影響;航空業的競爭狀況;我們運營的主要機場的服務長期中斷或中斷,或者與我們運營的飛機或發動機類型相關的重大問題;我們受到的廣泛政府監管的影響;環境監管的影響,包括但不限於為減少排放和其他與氣候變化相關的風險而加強監管,以及遵守更嚴格的環境法規的成本;以及我們運營所在市場的不利經濟或政治條件或波動貨幣匯率。有關可能導致實際業績與前瞻性差異的風險和不確定性的其他信息包含在我們的美國證券交易委員會文件中,包括我們截至2022年12月31日財年的10-K表年度報告。應謹慎行事,不要過分依賴我們的前瞻性陳述,這些陳述僅代表我們截至本陳述之日的觀點,除非法律要求,否則我們沒有義務對其進行更新。

今日的主持人埃德·巴斯蒂安首席執行官格倫·豪恩斯坦總裁艾莉森·奧斯班德執行副總裁兼首席客户體驗官蘭詹·戈斯瓦米客户體驗設計高級副總裁德懷特·詹姆斯客户參與與忠誠度高級副總裁丹·詹基執行副總裁兼首席財務官彼得·卡特對外事務執行副總裁彼得·卡特

5 Ed Bastian 首席執行官

6個關鍵投資者要點具有結構性需求順風和多年供應限制的建設性行業背景通過利用品牌實力、競爭優勢和數字化轉型增加收益的獨特機會回報——以自由現金流、收益持久性和資本效率為重點的戰略是我們值得信賴的超越行業的品牌的基礎

7 收入來源:1980 — 2022 年:達美航空內部數據集;2023E:達美航空內部估計國內生產總值來源:1980 — 2022 年:經濟分析局;2023E 標準普爾全球預測 2023 年 5 月建設性行業背景航空旅行需求仍然強勁不斷變化的消費者趨勢有利於航空旅行 1.3% 0.7% 0.8% 1.3% 2021 2022 年曆史平均收入佔美國國內生產總值的百分比 1.3% 歷史平均值 1.3% 航空旅行收入迴歸長期趨勢美國進出和在美國境內的行業收入佔GDP的百分比 >3000億美元需求不足

8 1 資料來源:經濟分析局,魯賓森研究。不包括住房和醫療保健在內的服務(不包括住房和醫療保健)佔個人消費總支出的份額 1 SERVICES TRENDLINE 29 31 33 商品服務% 35 2016 2017 2018 2019 2022 2022 第一季度服務支出仍未完全恢復長期向體驗支出轉變商品支出減少資金旅行支出繼續轉向服務

9 60 80 100 消費者趨勢仍然有利 1 來源:美聯儲、Rubinson Research;高收入定義為美國收入最高的 40%,基於2021年的航空旅行支出 2 購買優先權定義為未來四個月購買大額機票物品的意向;高收入家庭定義為年收入超過 10 萬美元。資料來源:紐約聯邦儲備委員會,Rubinson Research +27 萬億美元自 2019 年以來優質消費者保持健康高收入家庭財富 1 萬億美元 120 高收入旅行者佔航空旅行支出的75% 1 休閒旅行是高收入家庭最優先購買的商品 2 2016 2017 2018 2019 2020 2022 第一季度 23

10 2017 — 2022年行業ASM佔2019年百分比來自美國交通部T100表格41 2020 — 2022年疫情前估算的行業ASM佔2019年百分比來自德意志銀行和沃爾夫銀行;2023年假設2023年平均增長率為4%,當前展望行業ASM佔2019年的百分比來自德意志銀行和沃爾夫GDP來源:美國經濟分析局2023年第一季度名義GDP與2019年第一季度多年供應限制行業產能佔2019年疫情前分析師估計的百分比 2018 年 2021 年實際/當前展望 2017 年 2023 年的產能比 2023 年低 17 個百分點疫情前估計 2019 年 2020 51% 120% 92% 2022 2023 年美國 103% 2023 年國內生產總值 +25% 自 2019 年以來供應短缺行業產能受限 OEM 和供應鏈延遲持續勞動力市場緊張和培訓資源有限行業——成本趨同且投入成本上升

11 上調 2023 年展望並重申 2024 年目標更新 2023 年指導方針之前的指導重申 2024 年目標註:對特殊項目進行了調整;附錄中核對的非 GAAP 財務指標之前在 2022 年 12 月的《財務展望和戰略更新》上公佈了 2023 年和 2024 年全年指導指標高端 10-12% 高端 5-6 億美元 >20B 13-15% >7美元 >40億美元 2023E 2024E 每股營業利潤率收益自由現金流 > 13% 低雙位數中等-青少年 ROIC

致力於在整個週期內實現盈利能力結構性改善業務更加多元化、利潤率更高的收入更強的品牌忠誠度和樞紐地位優先考慮自由現金流和債務減免槓桿管理週期容量和機隊靈活性使用新工具開發的成本可變性在缺乏套期保值的情況下推動參與率下降 12

建立在持久的競爭優勢基礎上,員工與文化運營可靠性 13 客户忠誠度金融基金會全球網絡 Delta 員工是我們成功和未來的基礎

長期戰略優先事項提供行業領先的運營業績擴大競爭優勢歡迎和貼心服務提升體驗經營世界最佳航空公司憑藉品牌勢頭超越行業發展 “飛凡里程常客計劃” 和擴大忠誠度生態系統戰略合作構建 #1 航空公司 MRO 通過人工智能增強可靠性利用數據實現個性化客户體驗推動 NPS、收入和效率提前表現優先考慮自由現金流和減債提高收益耐久性疫情期間不進行股權稀釋釋放我們值得信賴的品牌的價值 14 通過數字化實現轉型長期股東價值

15 美國電子商務零售商聯合品牌支出接近美國國內生產總值的1% # 5 #12 最受尊敬的公司達美的品牌超越了行業電子商務零售分析,該分析基於Delta Digital RPAD Data、Statista、內部數據公開披露的美國電子商務收入 GDP 來源:2023 年標準普爾環球 5 月預測 ROL100 是一項獨特的排名,記錄了《財富 500 強》前 100 家公司的領導力回報率®。Return On Leadership® (ROL®) 是一項指標,用於推動和衡量對激活和保持當今領導者的變革勢頭至關重要的關鍵要素 #19 在《財富》500強領導力回報率 (ROL100 TM) 榜單中排名

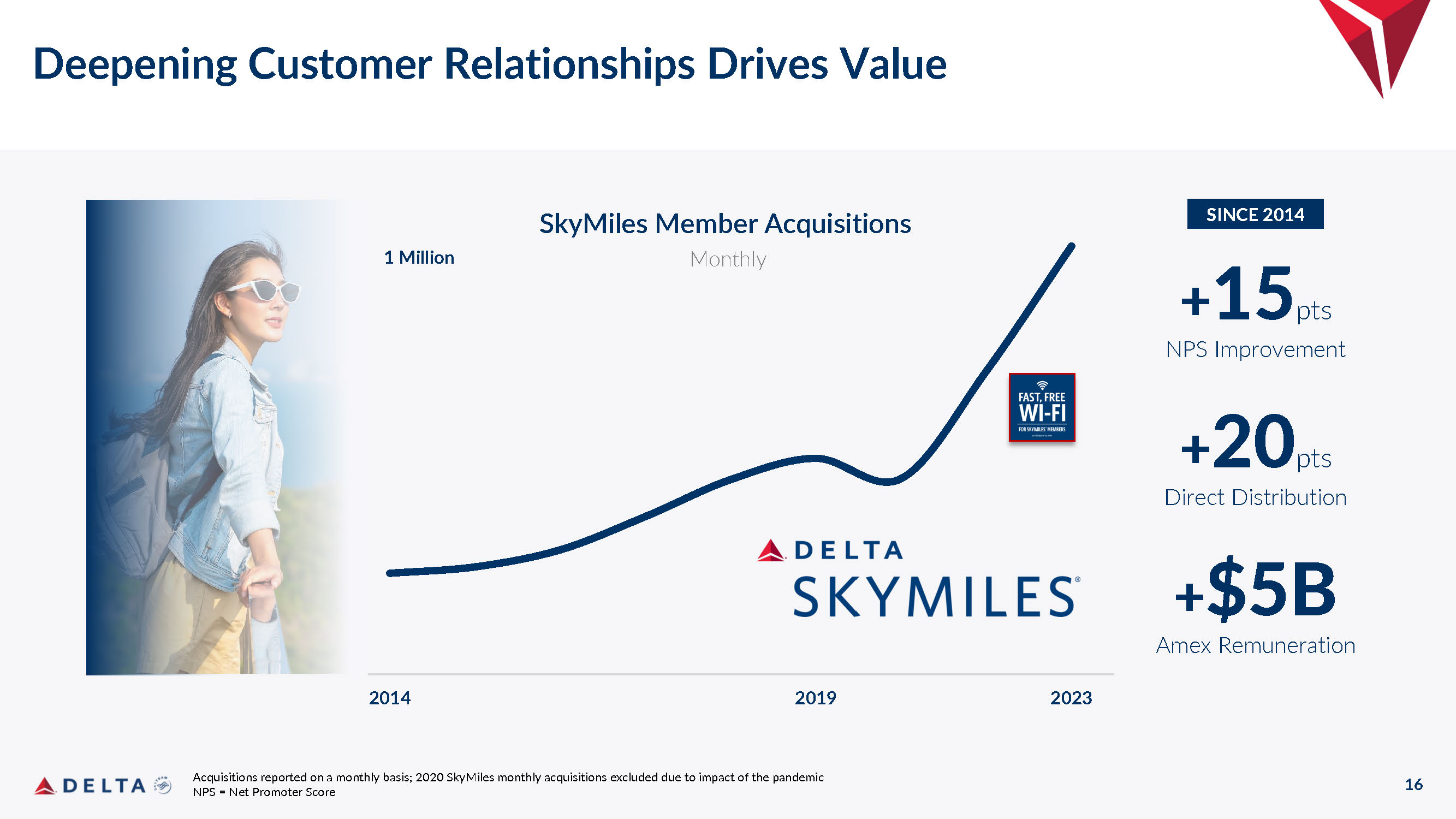

16 2014 2019 2023 按月報告收購情況;由於疫情的影響,2020 年 “飛凡里程常客計劃” 月度收購不包括在內 NPS = 淨推薦人分數深化客户關係推動價值 + 15 點淨收益提升 + 20 點直接分配 + 50 億美元美國運通薪酬 2014 年以來每月收購 100 萬 “飛凡里程常客計劃” 會員

17 Digital 助力達美品牌和人物行業的體驗——領先的可靠性提升的體驗和高效的服務擴大了會員參與度和忠誠度銷售以及世界一流的零售 NPS +6 to 10 加速了利潤率——長期效率增加了 10 億美元以上的收入提高了資本回報率

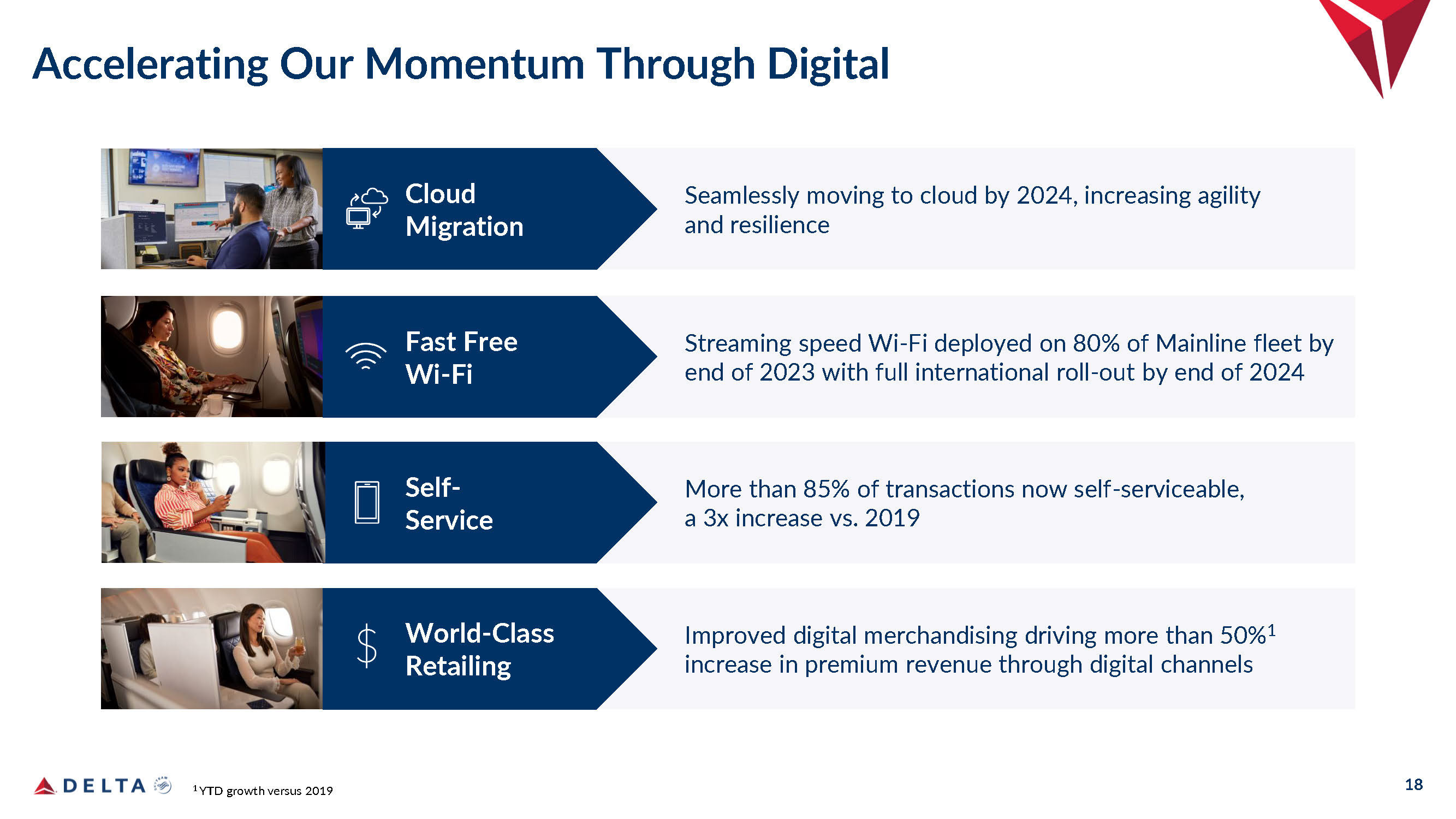

18 Streaming speed Wi-Fi 到 2023 年底在 80% 的主線機隊上部署,並在國際上全面推出 — 到 2024 年底 Fast Free Wi-Fi 通過數字 1 年初的增長加速我們的勢頭到 2024 年無縫遷移到雲端,提高敏捷性和彈性雲遷移通過數字渠道推動保費收入增長超過 50% 1 世界級零售現在超過 85% 的交易可自助服務,比 2019 年增長了 3 倍自助服務

19 自由現金流優先考慮自由現金生成注:根據特殊項目進行調整;附錄中對賬的非公認會計準則財務指標維持收入溢價改善單位成本軌跡紀律嚴明的再投資增加2023年自由現金流的權重高管薪酬計劃目標是2024年自由現金流達到40億美元及以上 43億美元 30億美元+ 40億美元以上 2019 2022 202E 2023 E 2023 E 2025 E

20 Glen Hauenstein 總統

21 創造創紀錄的收入提高6月季度和全年收入前景強勁的消費者需求穩健國際有望迎來創紀錄的夏季,強勁持續到第二財年秋季 15%-17%-18% 15%-20% 17%-20% 更新收入展望同比收入能力同比 17% 在 23 年第一季度財報電話會議上公佈了 2023 年之前的指導指標註:經特殊項目調整;非公認會計準則財務指標預計持平至 +1% 同比預計TRASM持平至同比增長3%

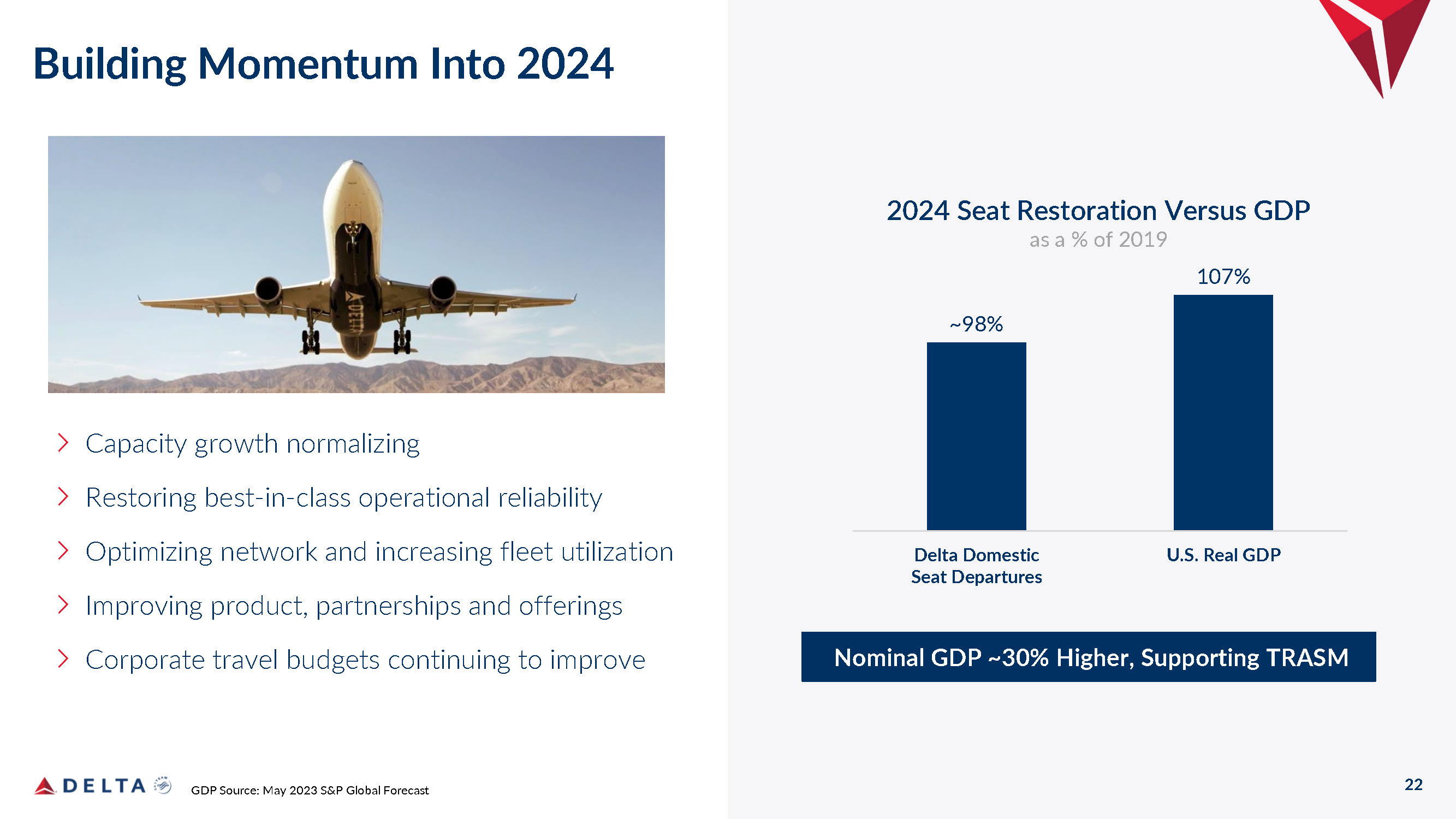

22 到2024年保持勢頭運力增長正常化恢復同類最佳運營可靠性優化網絡和提高機隊利用率改善產品、合作伙伴關係和產品企業差旅預算繼續提高國內生產總值來源:2023年5月標準普爾全球預測名義GDP增長約30%,支持TRASM Delta國內座位起飛量2024年實際GDP與2019年GDP的百分比 107% ~ 98%

23 2010 2017 2024E 結構性需求順勢與 2019 年相比,長期趨勢消費者重視體驗和旅行 + 10 消費者高級 pts 產品收入組合人口結構變化推動旅行需求 + 35% 千禧一代和年輕人增長混合工作靈活性推動更多旅行 + 50% 來自商務旅行者的個人收入增長達美總單位收入增長多元化收益 TRASM 2% CAGR 3% 消費者組合和人口結構變化使用 LTM 5/15/23 與 LTM 5/15/19 Millennial 增長基於飛行乘客的個人國內飛行來自商務旅行者的收入 LTM-2013 年第一季度注:按特殊項目進行調整;附錄中核對的非 GAAP 財務指標

24 綜合商業戰略推動領先的盈利能力投資未來下一代機隊演變數字化轉型擴大高利潤收入保費收入創紀錄增長 “飛凡里程常客計劃” 計劃行業——領先的聯合品牌組合加速網絡優勢高效、高利潤核心樞紐投資沿海門户樞紐全球合資公司/股權合作伙伴關係品牌動量和規模優勢實現增值增長機會

25 個強大的國內網絡 LAX #1 SEA #2 LGA/JFK #1 BOS #1 同類最佳國內樞紐結構 ATL #1 DTW #1 MSP #1 SLC #1 根據美國交通部第 4 季度 DB1B 報告的 LTM 第 22 季度收入份額排名美國前 100 個城市的三分之二——本地核心樞紐份額比網絡運營商高 10 個百分點核心樞紐的平均地理位置具有較大的集水區和理想的 E-W 和 N-S 流量 Core Hupgauging Coastal Hupging Coastal 樞紐以提高成本 #1 #2和產品競爭力沿海樞紐周圍的龐大GDP區域可實現保費和忠誠度的增長加速網絡優勢

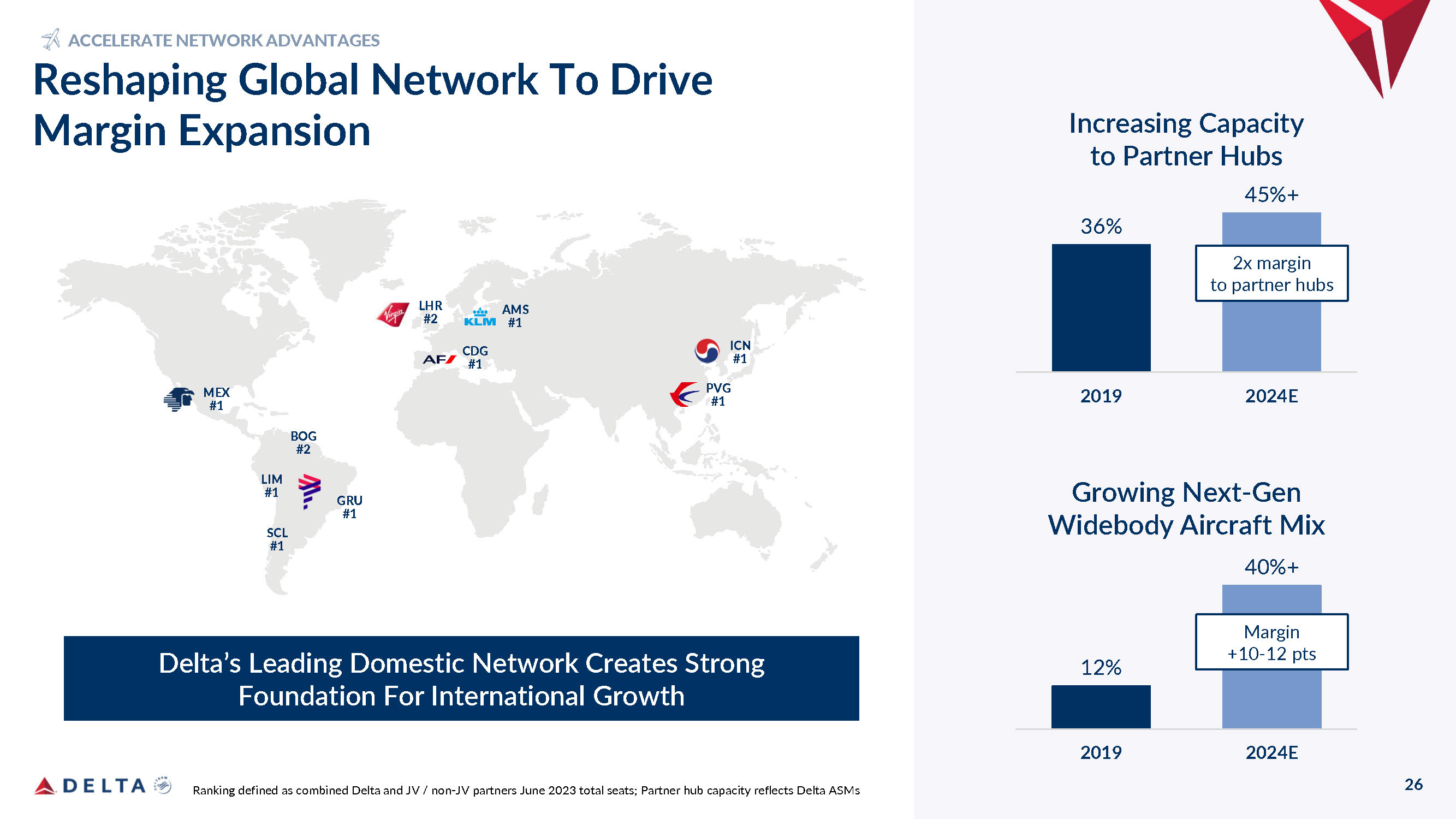

26 MEX #1 BOG #2 LIM #1 GRU #1 SCL #1 LHR #2 AMS #1 CDG #1 ICN #1 PVG #1 排名定義為 2023 年 6 月達美航空和合資/非合資合作伙伴的總席位;合作伙伴中心容量反映了達美 ASM 重塑全球網絡以推動利潤擴張加速網絡優勢達美領先的國內網絡為國際增長奠定了堅實的基礎 36% 2019 2024 E 將合作伙伴中心的容量增加 45% + 12% 2019 202E Growing Next——Gen Widebody Aircraft Mix 40% + 26 2 倍合作伙伴樞紐利潤率 +10-12 點

27 每架飛機的貢獻基於年度預期 2,000 英里窄體行程估算;寬體座椅成本 4,000 英里行程估算值(10%)利潤率 +10-12 pts 座位成本(7.5%)利潤率 +10 pts 767-300ER(215 個座位)A330-900neo(281 個座位)A321neo(194 個座位)A321neo(194 個座位)高級座位 +13 個座位 +7 美元-每架飛機 800 萬美元捐款 +每架飛機退役飛機的 40-500 萬美元下一代替代退役飛機——下一代替代機隊演變支持商業戰略投資未來下一代——Gen飛機燃油效率提高 15%-25%

28 個豪華座位:到2023年10月,至尊商務艙、頭等艙、達美尊尚經濟艙或Comfort Plus艙位將達到 100%。飛行常客定義為每年出行 6 次以上注:根據特殊項目進行調整;附錄中核對的非 GAAP 財務指標保費收入表現優於 >10 pts 高級艙與經濟艙利潤率 85% 飛行常客回購率 100% 高級座位的航班擴張高——利潤率收入增長對高級艙的需求增長 24% 32% 35% 100億美元 2014 年總收入的 150 億美元 190B

29 個 “飛凡里程常客計劃” 會員根據自2019年以來被定義為有效賬户的聯合品牌賬户總數計算,“飛凡里程常客計劃” 會員和客户價值的增長推動了忠誠度持續增長 +15% “飛凡里程常客計劃” 會員 +25% 聯合品牌支出擴張高——利潤收入聯合品牌卡增長勢頭 20 億美元 > 65 億美元美國運通薪酬 2014 年 2023 年長期目標

30 56% 47% 44% 40% 24% 32% 35% 37% 20% 21% 23% 2014 2019 長期目標主要保費 2023E 忠誠度和其他主要 GDP 長期增長展望溢價 GDP+ 總收入忠誠度及其他 GDP++ 其他收入根據指導中點定義為 MRO 和其他輔助、貨運和旅行相關服務 2023 年收入估算注:調整為特殊項目;非公認會計準則財務指標在收入附錄中對賬多元化推動利潤率大幅擴張——利潤收入400億美元 470億美元 540億美元以上

31 Ranjan Goswami 客户體驗設計高級副總裁 Allison Ausband 執行副總裁兼首席客户體驗官

32 人為達美品牌提供動力,提升客户滿意度 14% 應用程序體驗 17% 機載產品 26% 安全、乾淨、準時攜帶行李 + 恢復 24% 員工互動 50% 的 NPS 歸因於我們的員工注意:NPS 數據僅限國內,22 年 1 月 1 日至 6 月 30 日。機上產品包括座椅舒適度、機艙狀況、IFE、Wi-Fi 以及食物和飲料

33 實現卓越運營是個性化行業的基石——領先的運營可靠性安全、清潔、準時 BAGS + RECOVERY DELTA 品牌由我們的員工交付提升產品

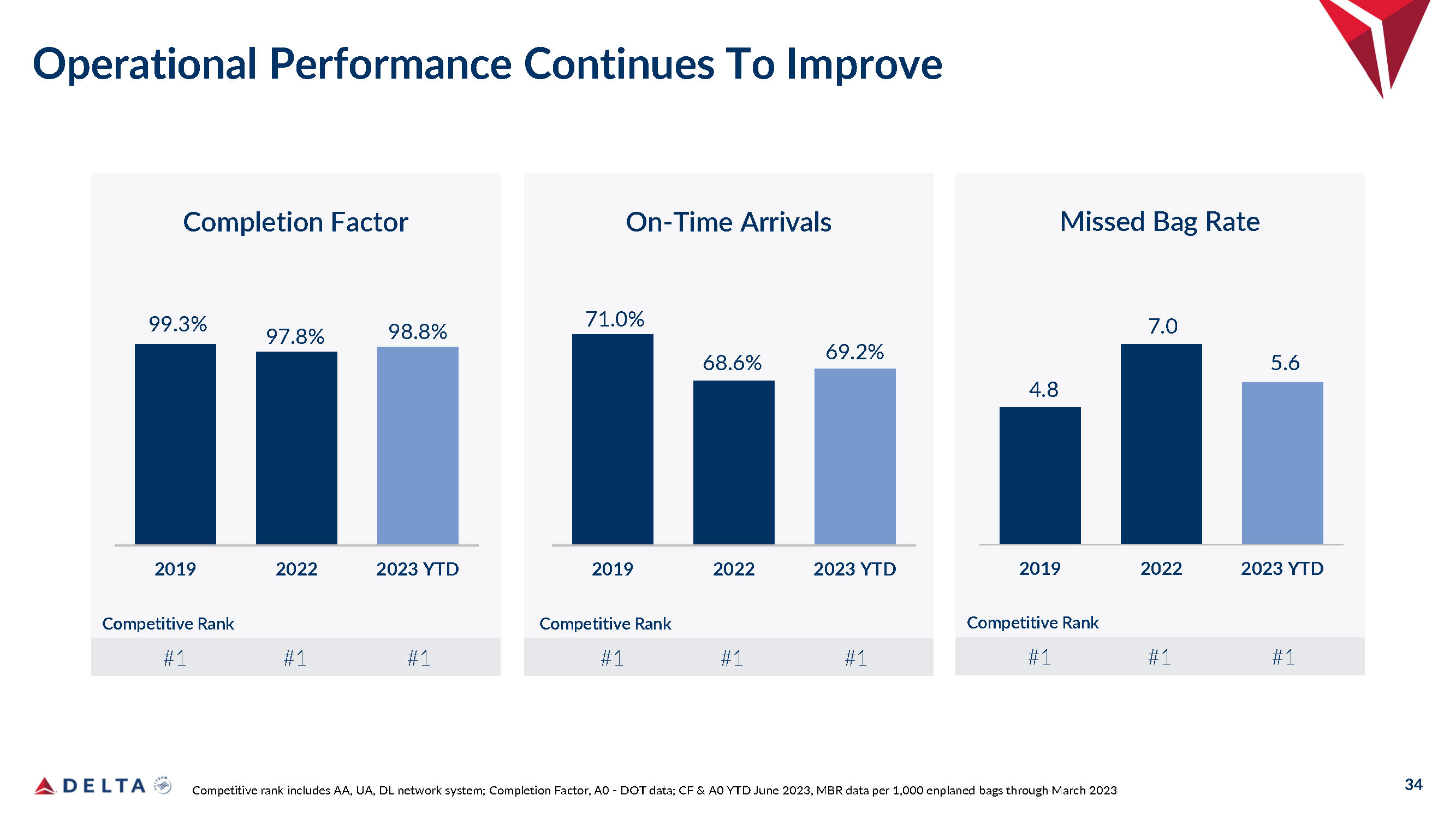

34 運營業績繼續提高完成係數——準時到達競爭排名包括 AA、UA、DL 網絡系統;完成係數,A0-DOT 數據;CF & A0 2023 年 6 月至今,截至 2023 年 3 月每 1,000 個登機行李的 MBR 數據競爭排名 #1 #1 #1 71.0% 69.2% 2019 2023 年初至今競爭排名 #1 #1 #1 錯過行李率 4.8 7.0 5.6 2023 年初至今競爭排名 #1 #1 #1 99.3% 8% 98.8% 2019 2022 2023 年年初至今

35 提升客户體驗熱情、提升和貼心的服務品牌——飛機準備就緒 FAST、免費 WI-FI 和數字參與高級客艙世代機場投資

36 參與會員資格推動了 NPS 和終身客户價值非會員 + “飛凡里程常客計劃” 會員資格 +FLY DELTA 應用程序 +尊爵會員資格 +飛凡里程常客計劃美國運通卡 +DELTA SYNC 年度收入貢獻/客户 $$$ 及更多 +度假、汽車、住宿、保險 2022 年國內幹線飛行後調查 NPS 數據;“飛凡里程常客計劃” 會員在達美航空的消費比非會員高出 5 倍 >非會員 NPS

37 會員資格將客户體驗提升到一個新的水平由會員行業提供支持的個性化——領先的運營可靠性、安全、乾淨、準時使用我們的員工交付的包包 + RECOVERY DELTA 品牌提升產品

38 個同步渠道瞭解和服務客户由數字工具提供支持 Delta.com In-Flight Service Service SkyPro Reservice OmniPro Delta Sync 由快速、免費 Wi-Fi 機場客户服務 SNAPP Kiosk Chat Fly Delta 應用程序提供支持

39 Free Wi-Fi 讓飛機成為數字參與的平臺 Delta Sync 為 “飛凡里程常客計劃” 會員推出兩個新的機載數字頻道 DELTA SYNC 獨家 DELTA SYNC Seatback 屏幕

40 Dwight James 客户參與度與忠誠度高級副總裁

41 通過忠誠度生態系統增強會員的力量通過個性化改善 “飛凡里程常客計劃” 會員體驗擴大參與度更高的會員羣,實現高利潤收入增長

42 會員羣變得更年輕、參與度更高 44 42 39 2017 2019 2022 新會員平均年齡 600 萬 2017 年 2022 年會員參與超越航班(聯合品牌、旅行鄰近體驗、非航空合作伙伴)900 萬人變得更年輕更多參與轉向更高級別 15% 26% 2019 2022 “飛凡里程常客計劃” 高級收入組合千禧一代每年比任何一代人都多 35 天,在自由支配旅行上花費超過 5,000 美元千禧一代/Z 世代,優先考慮信貸卡片千禧一代和Z世代佔新收購的聯合品牌的近50%Millennial和根據Expedia 2023年第一季度《旅行者洞察報告》,Skift,《今日羣組》,《商業內幕》,AARP,GWI 2022 Research 的 Z 世代旅行和信用卡;乘客收入的高級收入組合份額

截至2023年6月1日,有43名活躍的 “飛凡里程常客計劃” 會員和聯合品牌持卡人超過 LTM “飛凡里程常客計劃” 會員滲透率定義為截至2023年6月1日擁有聯合品牌卡的會員行業——領先的聯合品牌組合具有增長空間高級化持續向高消費高級卡轉變 25M 30% 活躍的 “飛凡里程常客計劃” 會員強勁增長渠道 20B 40億美元 >65 億美元 2014 年 2023 E 長期目標美國運通薪酬達美航空至美元 10B

44 擴展忠誠度生態系統 2022 Datamart,L120M Active;盈利能力定義為税前收入,包括旅行利潤分享——相鄰體驗為會員提供引人入勝的旅行產品使用 “飛凡里程常客計劃” 作為貨幣 2.5 億美元 >3X 2023E 長期目標盈利能力當前會員滲透率 50% Fly Delta 應用程序活躍用户 60% 高級飛行者滲透率 60% 聯合品牌持卡人 40% 旅行-鄰近體驗汽車住宿保險

45 值得信賴的旅行品牌會員不斷增長達美值得信賴的品牌推動了客户的偏好,而 “飛凡里程常客計劃” 會員 “飛凡里程常客計劃” 在忠誠度生態系統中的整合增強了會員的價值。數字投資可實現與地面和空中客户的個性化互動。通過聯合品牌和 Delta Sync 實現行業領先的價值主張,通過擴大忠誠度生態系統實現高利潤收入增長

46 Dan Janki 首席財務官

47 Returns——聚焦戰略推動持續價值創造注意:根據特殊項目進行了調整;附錄中對賬了非公認會計準則財務指標更多樣化的收入、成本槓桿、對燃料下降的參與度預計將在整個經濟週期內保持盈利收益耐久性 2014 年至 2019 年實現了 21 億美元的自由現金流預計 2023 年將有 30 億美元的自由現金流 2014 年至 2019 年產生超過 40 億美元預計2023年利潤率將增長四個百分點並在 2024 年獲得 2 個百分點的利潤率擴張

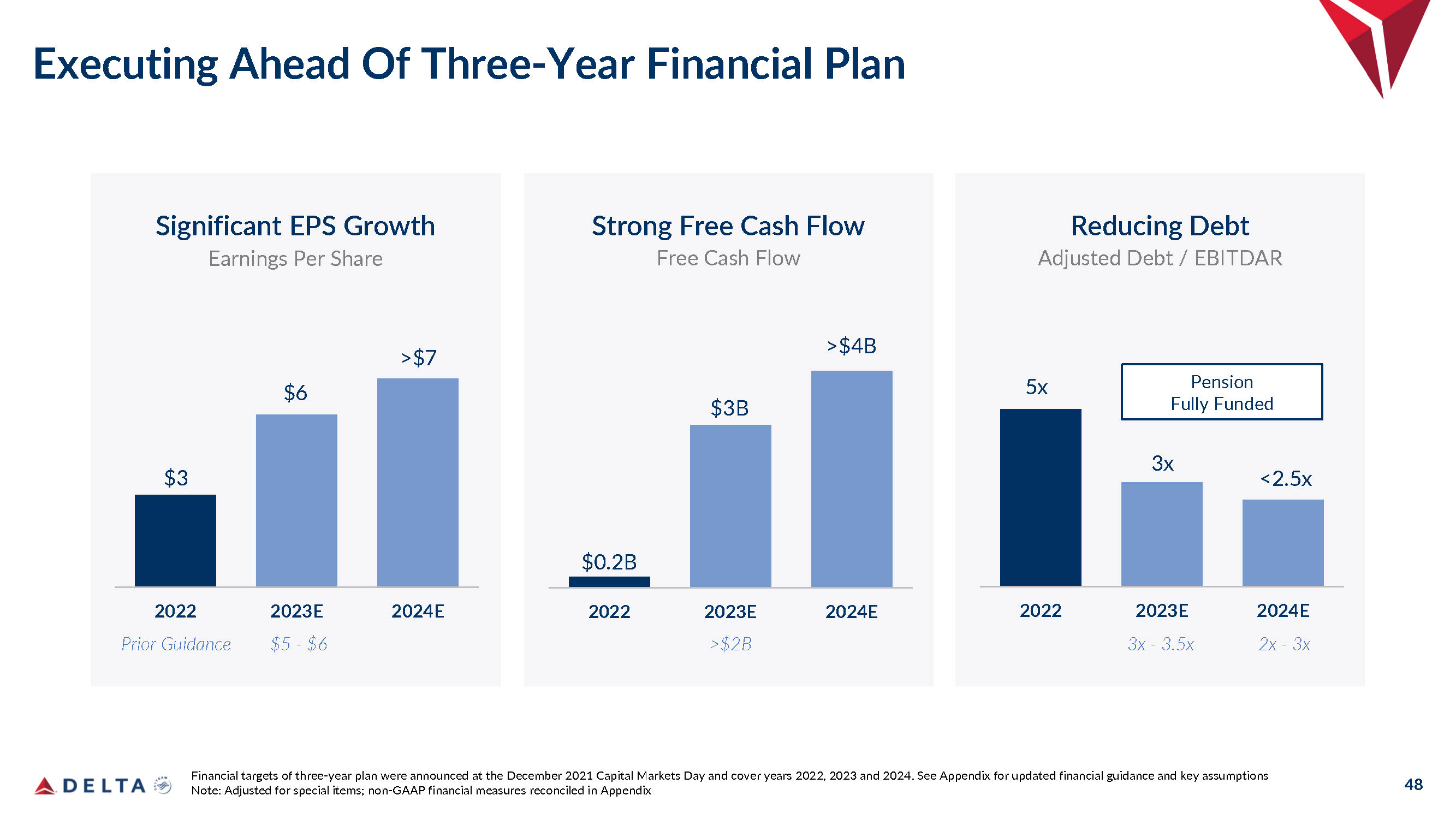

48 提前執行三年財務計劃三年計劃的財務目標是在2021年12月資本市場日宣佈的,涵蓋2022年、2023年和2024年。最新財務指導和關鍵假設見附錄:經特殊項目調整後;附錄中核對的非公認會計準則財務指標每股收益顯著增長每股收益減少債務調整後債務/息税折舊攤銷前3美元6美元>7美元 2022E 2023E 50億美元>40億美元 2022E 2023E 強勁的自由現金流自由現金流 2023E >20B 5x }

49 4.7% 1%-3% 23 第一季度 2Q23E 2H23E 2024E 成本軌跡轉折點非燃料單位成本同比運力 18% 17% 16% 中個位數絕對成本跟蹤,勞動力按市場利率和通貨膨脹率穩定進行規劃;運力降低非燃料單位成本同比改善,預計在下半年和 2024 年下降,核心樞紐低成本產能增長隨着機隊利用率的提高運營可靠性和重建的完成奠定了堅實的基礎性價比 Driving Down Non-Fuel CASM 是一家企業——廣為優先級Down Low 個位數注:對特殊項目進行了調整;附錄中核對了非 GAAP 財務指標

50 名機組人員:適度招聘和培訓,增加儲備,部署資源進行飛行維護:將發動機週轉時間和庫存減少到歷史標準機場運營:隨着核心樞紐完全恢復機載產品,優化每次航班起飛的小時數:通過精益預訂提高第三方勞動生產率並減少庫存:繼續增加數字化自助服務並減少通話處理時間通過效率 3% 20% 17% 中位數 2014-2019 2022 2023 年容量生長恢復正常2024 年 ASM 同比效率優化運營和網絡的驅動因素減緩了招聘和培訓員工的經驗

51 長期——關鍵財務驅動因素的長期觀點 2017 年至 2024 年非燃料單位成本複合年增長率與歷史一致且低於通貨膨脹率 2017-2024E 2010-2017 3% 2% TRASM CAGR 3% 3% NF CASM CAGR 4% 2% 通貨膨脹複合年增長率 6% (5%) 每個 ASM 的燃料成本 14% → 14% 營業利潤率通貨膨脹來源:經特殊項目調整;非公認會計準則財務指標調整於 2023 年 5 月附錄

52 提高投資回報率 15% 8% 13% + 中青少年擴大利潤率和回報率 0.3% 9% 15% 頂部-末期 10% -12% 13% -15% 2009 2010-2014 年平均水平 2022 2023 E 2024E 運營利潤率和 ROIC 驅動因素卓越運營改善非燃料單位成本商業戰略 — 網絡重組 — 下一代機隊演變 — 保費和忠誠度增長利用投資和現有資本基礎注:調整為特殊項目;非公認會計原則附錄中核對的財務措施

53 30億美元 >40億美元 2023E 2024E 強勁的自由現金流展望 CapEx 55 億美元推動現金產生強勁的需求推動現金流更強持續、紀律嚴明的再投資加速償還債務;預計在 2023 年償還超過 40 億美元的總債務最近重新啟動的股息自由現金流收益率為 15% 在 2022 年 12 月的《財務展望和戰略更新》上公佈了 2023 年和 2024 年全年指導指標説明:調整後特殊項目;附錄中核對的非 GAAP 財務指標

54 將資產負債表恢復為投資級指標調整後的債務/息税折舊攤銷前利潤養老金資金狀況未支配資產 2024E 2023E 2017-2019 年平均值 200 億美元 150 億美元資產負債表預計在 2024 年退出 2017 年基於 2019 年的平均值注:根據特殊項目進行調整;附錄中核對的非 GAAP 財務指標

55 1 CFM (LEAP)、勞斯萊斯 (Trent) 和 P&W (GTF) 2 在役商用客機安裝的發動機;其他系列包括 CF6、PW4000、PW2000、GP7200、RB211、JT8D、BR700、TAY、JT9D、GE9X 和 PD-14;資料來源:MRO Prospector Fleet Freeast、市場參與者訪談、FAA Delta Well——定位在下一代發動機平臺上 MRO利用了達美航空深厚的技術能力、規模和首選的合作伙伴原始設備製造商關係。龐大的發動機和零部件市場,潛在市場為550億美元,個位數的高增長達美定位在接下來的三個關鍵領域-到 2032 年,gen platforms 1 約佔所有發動機的50% 46K 下一代發動機平臺推動增長行業——廣泛安裝的發動機 2 70K 2023E 2032E 所有其他 Delta Serviced Next-Gen Engines

達美航空MRO有望成為首屈一指的非OEM供應商瞄準中青少年的利潤率為達美機隊提供成本優勢現有的下一代設施為資本奠定了基礎——高效增長80億美元 20B 2023E 2026E 2030E+ 達美航空MRO收入預測50億美元以上的MRO增長推動了收益和現金流 MRO 差異化 Delta 56

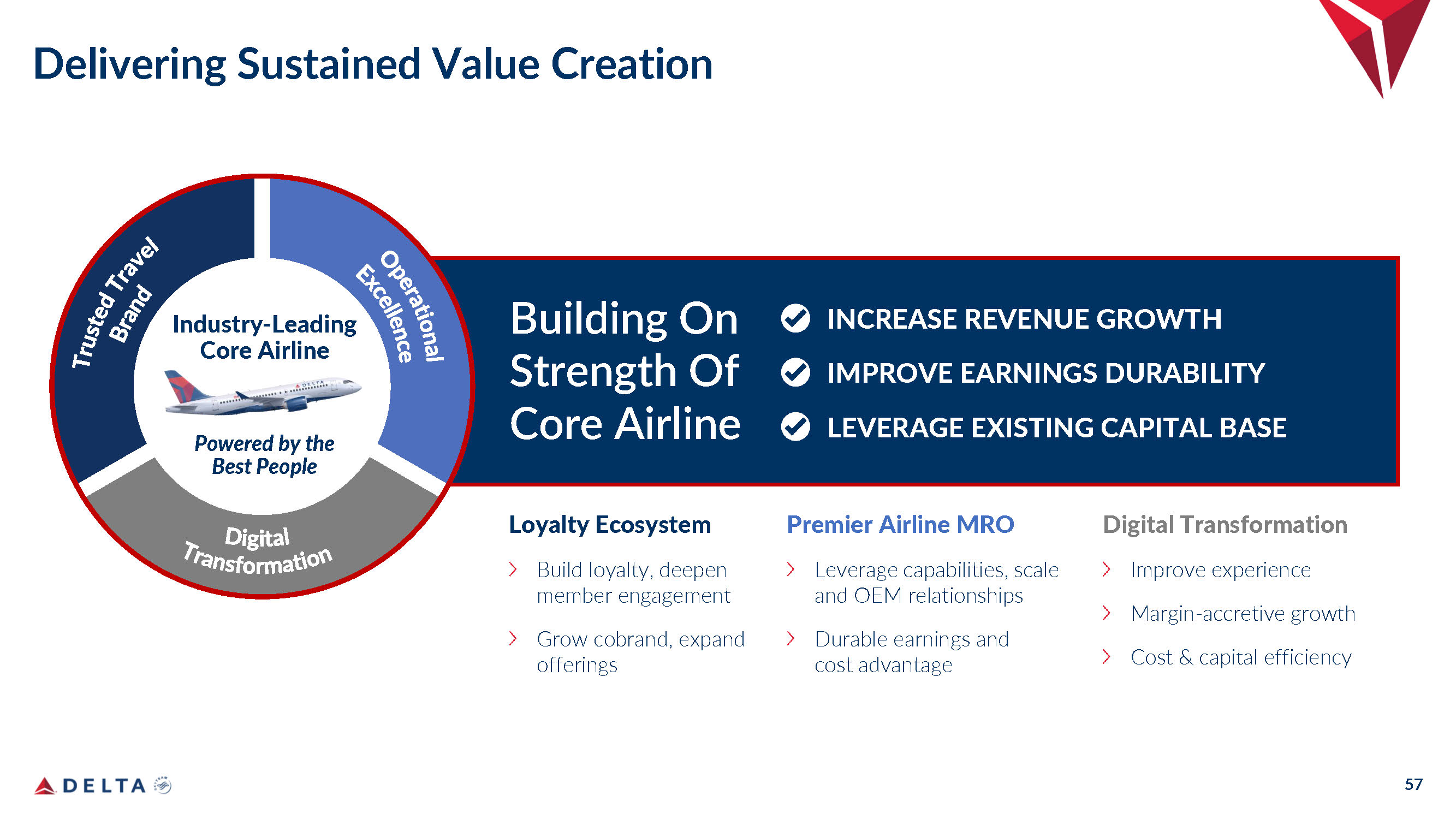

提供持續價值創造行業——領先的核心航空公司由最佳員工忠誠度生態系統提供支持建立忠誠度,深化會員參與度發展聯合品牌,擴大產品數字化轉型改善體驗利潤率——增值增長成本和資本效率Premier Airline MRO利用能力、規模和原始設備製造商關係持久的收益和成本優勢提高收入增長提高收益耐久性槓桿現有資本基礎 57 建立在核心航空公司的實力基礎上

關鍵投資者要點結構性需求順風和多年供應限制的建設性行業背景通過利用品牌實力、競爭優勢和數字化轉型增加收益的獨特機會回報——以自由現金流、收益持久性和資本效率為重點的戰略是我們值得信賴的超越行業的品牌的基礎 58

59 附錄

60 附錄:財務指導説明:所有指導指標均針對特殊項目進行了調整;附錄 2024 2023 年第二季度調整的非 GAAP 財務指標主要指標 GDP+ +17%-20% +17%-18% 收入同比 13%-15% 上限 10%-12% 16% 營業利潤分成 >7 美元 6 美元 2.25-2.50 美元利潤分享公式達美航空基於廣泛的員工利潤分享計劃支付公司調整後年利潤的 10% 所有符合條件的員工不超過25億美元,且超過該金額的20%。達美航空的僱主税和其他費用在10%的水平上增加了2%至2.5%,在20%的水平上增加了3%至4%。調整後的年利潤按公司扣除利潤分享費用、特殊項目和某些其他項目的年度税前收入計算。2024 2023 年現金流和資產負債表 >40 億美元 30 億美元自由現金流 55 億美元資本支出

| 非公認會計準則財務 指標 |

|

達美航空有時會使用源自合併財務報表的信息(“非公認會計準則財務指標”),但是 不是按照美國普遍接受的會計原則(“GAAP”)列報的。根據美國證券 和交易委員會的規則,除了根據公認會計原則 編制的業績外,還可以考慮非公認會計準則財務指標,但不應將其視為公認會計準則業績的替代品或優於公認會計準則業績。下表顯示了本演示文稿中使用的非公認會計準則財務 指標與最直接可比的GAAP財務指標的對賬情況。由於四捨五入,可能無法計算對賬。

如果不付出不合理的努力,Delta 就無法核對本演示文稿中使用的某些前瞻性非公認會計準則財務指標,因為 調整項目,例如以下對賬中使用的調整項目,要等到指定的未來時段結束後才能知道,而且 可能很重要。

|

61 |

| 非公認會計準則財務 指標 |

|

免費 現金流。我們之所以提供自由現金流,是因為管理層認為這一指標有助於投資者評估公司 產生可用於還本付息或一般公司計劃的現金的能力。自由現金流定義為 經營活動的淨現金和來自投資活動的淨現金,經調整後:(i) 短期投資的淨贖回,(ii) 戰略 投資及相關,(iii) 與某些機場建設項目和其他項目相關的淨現金流,(iv) 融資飛機收購, 和 (v) 養老金計劃繳款。進行這些調整的原因如下:

短期投資的淨贖回量。 短期投資的淨贖回量是指該期間投資 和有價證券的淨買入和賣出活動,包括收益和虧損。我們根據這項活動進行調整,讓投資者更好地瞭解我們運營產生的公司自由現金流 。

戰略投資及相關。 與我們在其他航空公司的投資以及與其他航空公司的相關交易相關的現金流包含在我們的 GAAP 投資活動中 。我們之所以調整這項活動,是因為它提供了與航空業同行更有意義的比較 。

與某些機場建設項目和其他項目相關的淨現金流量。 與某些機場建設項目相關的現金流 包含在我們的 GAAP 運營活動和資本支出中。我們對這些項目進行了調整,這些項目主要由限於機場建設的現金提供資金,以使投資者更好地瞭解公司的自由現金流和資本支出 ,這些自由現金流和資本支出 在所示期間是我們運營的核心。

為 架飛機收購提供資金。這一調整反映了作為資本支出租賃的飛機交付情況。調整基於 的原始合同購買價格或對飛機公允價值的估計,為我們的投資 活動提供了更有意義的視角。

養老金 計劃繳款。與超過我們最低融資要求的自願養老金相關的現金流包含在我們的GAAP 運營活動中。此外,2017年,我們使用發債的淨收益為養老金計劃繳納了20億美元。 我們進行調整以排除這些出資,以使投資者能夠了解所示期間 與我們的核心業務相關的現金流。

| 2014 - 2019 | 截至12月31日的年度 | |||||||||||

| (以十億計) | 總計 | 2019 | 2022 | |||||||||

| 經營活動提供的淨現金: | $ | 40.7 | $ | 8.4 | $ | 6.4 | ||||||

| 用於投資活動的淨現金: | (22.9 | ) | (4.6 | ) | (6.9 | ) | ||||||

| 調整為: | ||||||||||||

| 短期投資的淨贖回額 | (0.9 | ) | (0.2 | ) | (0.1 | ) | ||||||

| 戰略投資及相關投資 | 2.2 | 0.2 | 0.7 | |||||||||

| 與某些機場建設項目和其他項目相關的淨現金流 | 0.7 | 0.3 | 0.4 | |||||||||

| 為飛機收購提供資金 | (4.5 | ) | (0.8 | ) | (0.2 | ) | ||||||

| 養老金計劃超額繳款 | 5.5 | 1.0 | – | |||||||||

| 自由現金流 | $ | 20.7 | $ | 4.3 | $ | 0.2 | ||||||

|

62 |

| 非公認會計準則財務 指標 |

|

調整。 以下對賬包括對公認會計原則指標的某些調整,這些調整是為了提供所報告的 期間之間的可比性(如果適用),其原因如下:

第三方煉油廠的銷售。 煉油廠對第三方的銷售以及相關費用與我們的航空業務無關。因此,將這些 銷售排除在外,可以更有意義地將我們的航空業務與航空業的其他部門進行比較。

達美私人噴氣式飛機調整。 由於我們在2020年1月將達美私人飛機與Wheels Up合併,因此為了可比性,我們在2019年的業績中排除了達美 私人噴氣式飛機的影響。

MTM 調整和套期保值結算。按市值計價(“MTM”)調整定義為在結算週期以外的 期間記錄的公允價值變動。此類公允價值變化不一定表示合約結算期內標的套期保值 的實際結算價值。結算是指在適用期內結算的對衝合約收取或支付的現金。

重組費用。 2020 年,我們記錄了機隊減值和自願提前退休 等項目的重組費用,以及為應對 COVID-19 疫情而做出的戰略業務決策後的離職計劃。2022年期間,我們確認了對其中某些重組費用的調整 ,這代表了我們估計值的變化。早期的重組費用包括艦隊 和其他費用、遣散費和相關費用以及其他各種項目。由於重組費用的可變性,調整該項目的 有助於投資者分析我們的核心運營業績。

債務消滅造成的損失。 這項調整涉及提前終止我們的部分債務。調整這些虧損可以讓 投資者更好地瞭解和分析我們在所示期間的核心運營業績。

對投資的MTM調整。 未實現的收益/虧損源於我們的股權投資,這些投資按公允價值計入營業外 支出。收益/虧損是由股票價格的變化、外幣波動以及對沒有公開交易股票的公司進行投資 的其他估值技術推動的。調整這些收益/虧損可以讓投資者更好地瞭解和分析我們在所示期間的核心 運營業績。

飛機燃料和相關税。 燃油價格的波動影響了同比財務表現的可比性。 對飛機燃油和相關税收的調整使投資者能夠更好地瞭解和分析我們的非燃料成本和同比財務業績 。

利潤共享。 我們之所以調整利潤分成,是因為這種調整使投資者能夠更好地瞭解和分析我們的經常性成本 表現,並對我們的核心運營成本與航空業進行了更有意義的比較。

一次性試點協議費用。在2023年3月的季度,達美航空飛行員批准了一項新的為期四年的試點工作協議,該協議將於2023年1月1日生效。該協議包括許多工作規則變更和在四年任期內提高工資率,包括 的初始工資率提高18%。該協議還包括一項條款,即在2023年3月季度批准後一次性付款 7.35億美元。此外,我們還記錄了對其他福利相關項目的調整約為1.3億美元。調整這些 支出可以讓投資者更好地瞭解和分析我們的核心成本表現。

|

63 |

| 非公認會計準則財務 指標 |

|

調整後的總收入 和調整後的每可用座位里程總收入 (“TRASM”)

| 年份 已結束 | ||||||||||||||||

| (以 十億計) | 十二月 31, 2014 | 十二月 31, 2019 | 十二月 31, 2022 |

|||||||||||||

| 總收入 | $ | 40.4 | $ | 47.0 | $ | 50.6 | ||||||||||

| 調整為: | ||||||||||||||||

| 第三方 煉油廠銷售 | (0.1) | (0.1 | ) | (5.0 | ) | |||||||||||

| 達美 私人飛機調整 | – | (0.2 | ) | – | ||||||||||||

| 調整後 總收入 | $ | 40.2 | $ | 46.7 | $ | 45.6 | ||||||||||

| 溢價 收入 | $ | 10 | $ | 15 | ||||||||||||

| 保費收入 佔總收入的百分比 | 24% | 32% | ||||||||||||||

| 三個 個月已結束 | ||||||||||||||||

| (預計) | 23 年第 2 季度 vs 22 年第二季度 | |||||||||||||||

| (以 十億計) | 2022 年 6 月 30 日 | 2023 年 6 月 30 |

% 變化 |

|||||||||||||

| 總收入 | $ | 13.8 | $ | ~15.5 | ||||||||||||

| 調整為: | ||||||||||||||||

| 第三方 煉油廠銷售 | (1.5) | ~(1.0 | ) | |||||||||||||

| 調整後 總收入 | $ | 12.3 | $ | ~14.5 | 17 - 18% | |||||||||||

| 年末 | ||||||||||||||||

十二月三十一日 2010 | 十二月三十一日 2017 | 十二月三十一日 2022 |

2010 年複合年增長率 到 2017 |

|||||||||||||

| TRASM (美分) | 13.65 | 16.18 | 21.69 | |||||||||||||

| 調整為: | ||||||||||||||||

| 第三方 煉油廠銷售 | – | (0.20 | ) | (2.13 | ) | |||||||||||

| TRASM, 已調整 | 13.65 | 15.98 | 19.55 | 2% | ||||||||||||

| 三個 個月已結束 | ||||||||||||||||

| (預計) | 23 年第 2 季度 vs 22 年第二季度 | |||||||||||||||

| 2022 年 6 月 30 日 | 2023 年 6 月 30 |

% 更改 |

||||||||||||||

| TRASM (美分) | 23.47 | 22.35 - 22.55 | ||||||||||||||

| 調整為: | ||||||||||||||||

| 第三方 煉油廠銷售 | (2.57) | ~(1.45 | ) | |||||||||||||

| TRASM, 已調整 | 20.90 | 20.90 - 21.10 | 0 - 1% | |||||||||||||

|

64 |

| 非公認會計準則財務 指標 |

|

營業利潤率 ,已調整

| 年份 已於 12 月 31 日結束 | 2010 - 2014 | 2015 - 2019 | |||||||||||||||||||||

| 2009 | 2010 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2022 | 平均值 | 平均值 | |||||||||||||

| 運營 利潤率 | (1.2)% | 7.0% | 5.5% | 19.2% | 17.7% | 14.5% | 11.8% | 14.1% | 7.2% | 6.6% | 15.4% | ||||||||||||

| 調整為: | |||||||||||||||||||||||

| MTM 對衝的調整和結算 | – | – | 5.8 | (3.2) | (1.1) | (0.6) | (0.1) | 0.0 | 0.1 | 1.0 | (1.0) | ||||||||||||

| 第三方 煉油廠銷售 | – | – | 0.1 | 0.1 | 0.1 | 0.2 | 0.2 | 0.1 | 0.8 | 0.0 | 0.1 | ||||||||||||

| 一次性 試點協議費用 | – | – | – | 0.0% | 0.0% | 0.0% | 0.0 | 0.0 | 0.0 | ||||||||||||||

| 重組 費用 | 1.5 | 1.4 | 1.8 | 0.1 | – | – | – | – | (0.2) | 1.3 | – | ||||||||||||

| 營業利潤率 ,已調整 | 0.3% | 8.4% | 13.1% | 16.2% | 16.7% | 14.0% | 11.9% | 14.2% | 7.8% | 9.0% | 14.6% | ||||||||||||

| 三個 個月已結束 | |||||||||||||||||||||||

| (預計) | |||||||||||||||||||||||

| 2023 年 6 月 30 | |||||||||||||||||||||||

| 運營 利潤率 | ~15% | ||||||||||||||||||||||

| 調整為: | |||||||||||||||||||||||

| 第三方 煉油廠銷售 | ~1 | ||||||||||||||||||||||

| 營業利潤率 ,已調整 | ~16% |

|

65 |

| 非公認會計準則財務 指標 |

|

税前收入、 淨收入和攤薄後每股收益(調整後)

| 年份 已結束 | 年份 已結束 | |||||||||||||||

| 2022 年 12 月 31 | 2022 年 12 月 31 | |||||||||||||||

| 税前 | 收入 | 網 | 收益 | |||||||||||||

| (單位 百萬,每股數據除外) | 收入 | 税 | 收入 | 每股 股攤薄後 | ||||||||||||

| GAAP | $ | 1,914 | $ | (596 | ) | $ | 1,318 | $ | 2.06 | |||||||

| 調整為: | ||||||||||||||||

| 套期保值的 MTM 調整和結算 | 29 | |||||||||||||||

| 債務消滅造成的損失 | 100 | |||||||||||||||

| MTM 對投資的調整 | 784 | |||||||||||||||

| 重組 費用 | (124 | ) | ||||||||||||||

| 非公認會計準則 | $ | 2,703 | $ | (650 | ) | $ | 2,053 | $ | 3.20 | |||||||

|

66 |

| 非公認會計準則財務 指標 |

|

調整後 債務與扣除利息、税項、折舊、攤銷和租金前的收益(“EBITDAR”)。我們將調整後的債務列報給息税折舊攤銷前利潤是因為 管理層認為該指標有助於投資者評估公司的整體債務狀況。調整後的債務包括經營 租賃負債和銷售回租負債。我們通過將折舊和攤銷與公認會計準則營業收入 相加並調整運營租賃支出的固定部分來計算息税折舊攤銷前利潤。

| (以十億計) | 2017-2019 年平均值 | 2022 年 12 月 31 | ||||||

| 債務和融資 租賃義務 | $ | 10 | $ | 23 | ||||

| 另外:經營租賃負債 | 8 | 8 | ||||||

| 另外:銷售 回租責任 | – | 2 | ||||||

| 調整後的 債務 | $ | 18 | $ | 33 | ||||

| 年份 已結束 | ||||||||

| (以十億計) | 2017-2019 年平均值 | 2022 年 12 月 31 | ||||||

| 營業收入 | $ | 6 | $ | 4 | ||||

| 調整為: | ||||||||

| 折舊和攤銷 | 2 | 2 | ||||||

| 經營租賃費用的固定部分 | 1 | 1 | ||||||

| 息税前利潤 | $ | 9 | $ | 7 | ||||

| 調整後負債與息税折舊攤銷前利潤 | 2x | 5x | ||||||

|

67 |

| 非公認會計準則財務 指標 |

|

調整後的非燃料 單位成本或每可用座位里程成本(“casm-ex”)

| 三個 個月已結束 | 1Q23 對 1Q22 % 變化 | 2Q23 對 2Q22 % 變化 | ||||||||||||||||||||

| (預計) | ||||||||||||||||||||||

| (以 美分為單位) | 2022 年 3 月 31 日 | 2022 年 6 月 30 日 | 2023 年 3 月 31 | 2023 年 6 月 30 | ||||||||||||||||||

| CASM | 19.56 | 20.89 | 21.25 | 18.80 - 19.05 | ||||||||||||||||||

| 調整為: | ||||||||||||||||||||||

| 第三方煉油廠的銷售 | (2.29 | ) | (2.57 | ) | (1.49 | ) | ~(1.45 | ) | ||||||||||||||

| 飛機燃料和相關税 | (4.04 | ) | (5.47 | ) | (4.36 | ) | ~(3.65 | ) | ||||||||||||||

| 利潤共享 | – | (0.09 | ) | (0.12 | ) | ~(0.80 | ) | |||||||||||||||

| 一次性試點協議費用 | – | – | (1.41 | ) | – | |||||||||||||||||

| 重組 費用 | 0.01 | – | – | – | ||||||||||||||||||

| casm-ex | 13.24 | 12.76 | 13.86 | 12.90 - 13.15 | 4.7% | 1 - 3% | ||||||||||||||||

| 六 個月已結束 | ||||||||||||||||||||||

| (以 美分為單位) | 2022 年 12 月 31 | |||||||||||||||||||||

| CASM | 19.98 | |||||||||||||||||||||

| 調整為: | ||||||||||||||||||||||

| 第三方煉油廠的銷售 | (1.86 | ) | ||||||||||||||||||||

| 飛機燃料和相關税 | (5.03 | ) | ||||||||||||||||||||

| 利潤共享 | (0.41 | ) | ||||||||||||||||||||

| 重組 費用 | 0.10 | |||||||||||||||||||||

| casm-ex | 12.67 | |||||||||||||||||||||

| 年份 已於 12 月 31 日結束 | 2010 年複合年增長率至 | |||||||||||||||||||||

| (以 美分為單位) | 2010 | 2017 | 2022 | 2017 | ||||||||||||||||||

| CASM | 12.69 | 13.83 | 20.12 | |||||||||||||||||||

| 調整為: | ||||||||||||||||||||||

| 第三方 煉油廠銷售 | – | (0.20 | ) | (2.13 | ) | |||||||||||||||||

| 飛機 燃油和相關税 | (3.82 | ) | (2.66 | ) | (4.92 | ) | ||||||||||||||||

| 利潤共享 | (0.13 | ) | (0.42 | ) | (0.24 | ) | ||||||||||||||||

| 重組 費用 | (0.19 | ) | – | 0.05 | ||||||||||||||||||

| casm-ex | 8.54 | 10.56 | 12.87 | 3% | ||||||||||||||||||

|

68 |

| 非公認會計準則財務 指標 |

|

税後 投資資本回報率(“ROIC”)。我們公佈了投資資本的税後回報率,因為管理層認為該指標有助於投資者評估公司利用其投資資本作為衡量該行業的衡量標準產生回報的能力。投資資本的回報率 等於税收影響調整後的税前總收入除以調整後的平均投資資本。調整後的平均投資資本 代表過去五個季度末調整後的股權賬面價值之和,經其他綜合收益中養老金和燃料對衝 的影響進行了調整。調整後的平均債務總額是使用截至過去五個季度末的金額計算得出的。 計算投資回報率的所有調整都旨在對我們的業績與航空業進行更有意義的比較。

| 2015 - 2019 | 年份 已結束 | |||||||

| (以十億計) | 平均值 | 2022 年 12 月 31 | ||||||

| 税前 調整後收入 | $ | 6.5 | $ | 4.4 | ||||

| 税收 效應 | $ | (2.0 | ) | $ | (1.1 | ) | ||

| 税收影響 調整後的税前收入總額 | $ | 4.5 | $ | 3.3 | ||||

| 調整後的權益賬面價值 | $ | 20.0 | $ | 12.1 | ||||

| 調整後的平均總負債 | 11.2 | 27.5 | ||||||

| 調整後的平均投資資本 | $ | 31.3 | $ | 39.6 | ||||

| 投資資本的税後回報率 | 15% | 8.4% | ||||||

|

69 |