附錄 99.2 G r a h a m c o r p o r o o r o r a t i o n 第四季度 FY2023 電話會議 2023 年 6 月 8 日 Daniel J. Thoren,總裁兼首席執行官 Christopher J. Thoren,財務副總裁兼首席財務官 www.grahamcorp.com

關於前瞻性陳述的安全港聲明 本演示文稿包含經修訂的1933年《證券法》第27A條和經修訂的1934年《證券交易法》第21E條所指的前瞻性陳述。前瞻性陳述受風險、 不確定性和假設的影響,由 “預期”、“展望”、“預期”、“相信”、“可能”、“指導”、“應該”、“可能”、“應該”、“可能”、 “將”、“目標”、“估計”、“潛力”、“計劃” 等詞語來識別。所有涉及Graham Corporation預期或 預計將在未來出現的經營業績、事件或發展的陳述,包括但不限於未來項目和業務的盈利能力、按計劃交付的能力、滿足客户出貨和交付預期的能力、低 防禦項目和相關成本超支的未來影響、國內和國際市場的預期擴張和增長機會、預期的銷售額、調整後的收入、毛利率,調整後的息税折舊攤銷前利潤息税折舊攤銷前利潤率、資本支出 和銷售和收購支出、積壓商品轉化為銷售的時機、市場佔有率、利潤率、其提高成本競爭力和生產力的能力、客户偏好、其運營行業市場狀況的變化、大宗商品價格波動對其業務的影響,包括但不限於總體經濟狀況和客户行為的變化、對時機和範圍的預測其 市場的經濟復甦及其收購和增長戰略,是前瞻性陳述。由於它們具有前瞻性,因此應根據重要的風險因素和不確定性對其進行評估。這些風險因素和不確定性在Graham Corporation向美國證券交易委員會(“SEC”)提交的最新10-K表年度報告(包含在 “風險因素” 標題下)以及向美國證券交易委員會 提交的其他報告中得到了更全面的描述。如果這些風險或不確定性中的一項或多項成為現實,或者如果Graham Corporation的任何基本假設被證明不正確,則實際結果可能與目前的預期存在重大差異。此外,不應過分依賴格雷厄姆公司的前瞻性陳述 。除非法律要求,否則Graham Corporation不承擔任何更新或公開宣佈對本演示文稿中包含的任何前瞻性陳述 的任何修訂的義務。使用前瞻性非公認會計準則財務指標前瞻性調整後的息税折舊攤銷前利潤和調整後的息税折舊攤銷前利潤率是非公認會計準則指標。公司無法提供這些 前瞻性非公認會計準則財務指標與其最直接可比的前瞻性 GAAP 財務指標的量化對賬表,因為此類信息不可用,管理層如果不付出不合理的努力,就無法可靠地預測此類公認會計原則指標的必要組成部分 ,這主要是因為預測或預測我們的未來經營業績受許多我們無法控制的因素或不容易預測。此外,公司認為,此類對賬將意味着 的精確度,這會使投資者感到困惑或誤導。不可用的信息可能會對公司2023財年的財務業績產生重大影響。這些非公認會計準則財務指標是初步估計, 受風險和不確定性的影響,包括季度末和年終調整等。公司實際業績與本演示文稿中列出的初步財務估算之間的任何差異都可能很大。 2

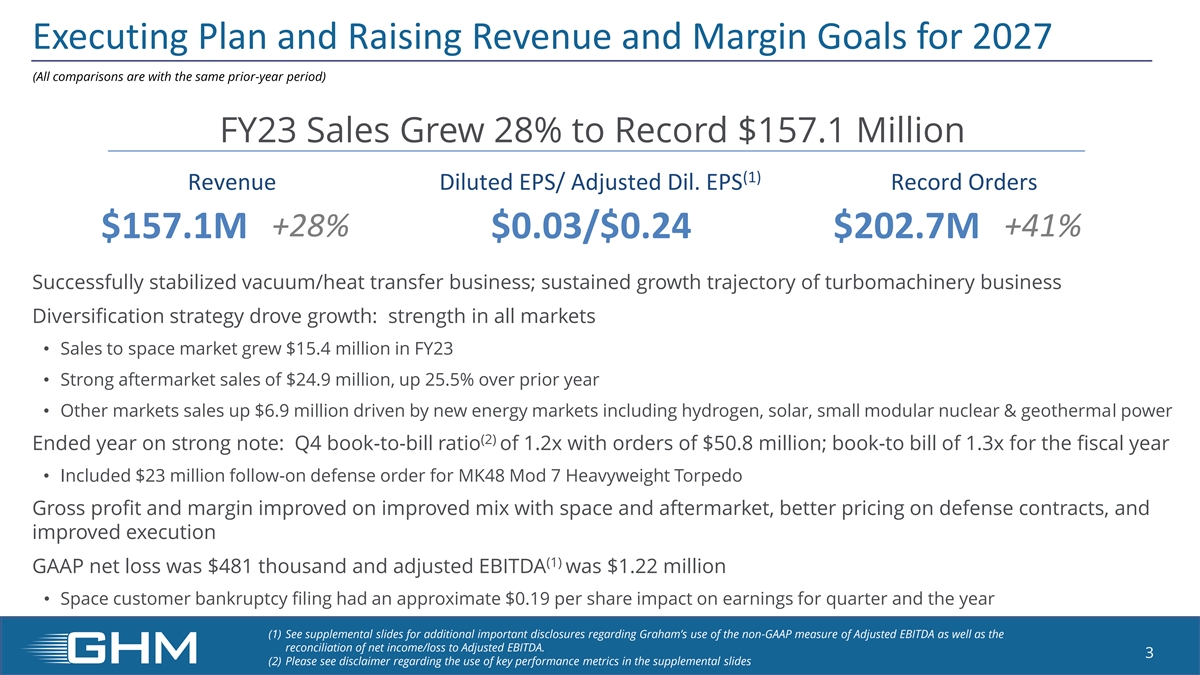

執行計劃並提高2027年的收入和利潤目標(所有 比較結果均與去年同期相同)23財年銷售額增長28%,達到創紀錄的1.571億美元(1)攤薄後每股收益/調整後每股收益。每股收益創紀錄的訂單 +28% +41% 1.571億美元 0.03/0.24 美元成功穩定了真空/傳熱業務; 渦輪機械業務的持續增長軌跡多元化戰略推動了增長:所有市場均表現強勁 • 太空市場銷售額在 23 財年增長了1,540萬美元 • 強勁的售後市場銷售額為2490萬美元,比上年 年度增長25.5% • 其他市場的銷售額增長了690萬美元包括氫氣、太陽能、小型模塊化核能和地熱發電在內的新能源市場 (2) 年底表現強勁:第四季度賬面與賬單比率為1.2倍,訂單為50美元80萬美元;book-to 本財年1.3倍的賬單 • 包括MK48 Mod 7重量級魚雷的2300萬美元后續國防訂單;太空和售後市場組合的改善、國防合同定價的改善以及 執行率的改善 (1) GAAP 淨虧損為48.1萬美元,調整後的息税折舊攤銷前利潤為122萬美元 • 太空客户破產申請的每股收益約為0.19美元對本季度和年度收益的影響 (1) 有關格雷厄姆使用非物質的其他 重要披露,請參閲補充幻燈片GAAP 衡量調整後息税折舊攤銷前利潤以及淨收益/虧損與調整後息税折舊攤銷前利潤的對賬。3 (2) 請參閲 補充幻燈片中有關使用關鍵績效指標的免責聲明

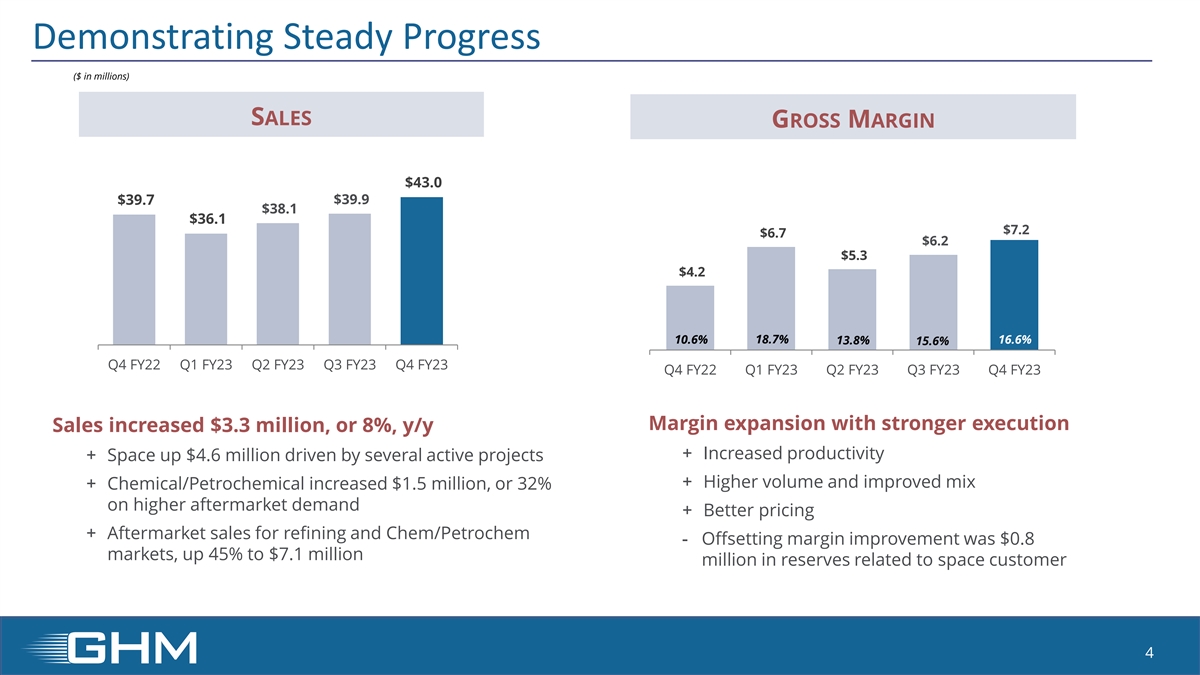

顯示穩步進展(百萬美元)銷售毛利率 43.0 39.7 39.9 39.9 38.1 36.1 美元 7.2 美元 6.7 美元 6.2 美元 4.2 10.6% 18.6% 16.6% 15.6% 22財年第 2 季度第 2 季度第 23 財年第 4 季度第 23 財年第 2 季度第 23 財年第 2 季度第 23 財年第 4 季度利潤率增長了 330 萬美元,增長了 8% y/y + 生產率提高 + 在多個活躍項目的推動下,空間增長了460萬美元 + 銷量增加和結構改善 + 化工/石化產品增加了150萬美元,增幅為 32%,原因是售後需求增加 + 定價上漲 + 煉油的售後銷售額 而Chem/Petrochem——抵消利潤率增長的市場為80美元,增長了45%,達到與太空客户4相關的儲備金710萬美元

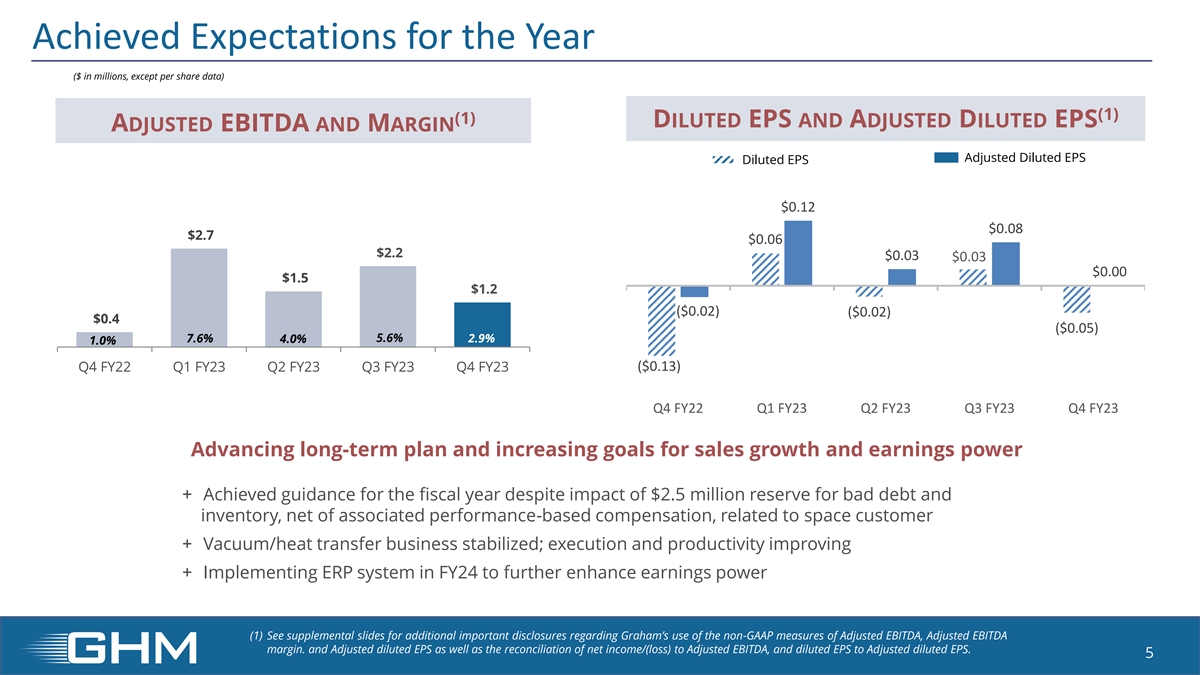

實現了年度預期(百萬美元,每股數據除外 數據)(1) (1) 攤薄每股收益和調整後的攤薄後每股收益調整後的息税折舊攤銷前利潤和利潤率調整後的攤薄每股收益0.12美元0.08美元 0.08美元 0.06美元 0.06美元 0.03 美元 1.5美元 6.7% (0.02 美元) 7.6% 2.9% 4.0% 1.02財年第二季度第四季度 5.6% 2.9% 4.0% 1.0% 23 財年第 3 季度 23 財年第 4 季度(0.13 美元)22 財年第 4 季度 23 財年第 2 季度第 23 財年第 3 季度 23 財年第 4 季度推進長期計劃並提高銷售增長和盈利能力目標 + 儘管受到了 250 萬美元的壞賬準備金和 15.6% 的影響,但仍實現了本財年的預期 存貨,扣除基於績效的相關薪酬,與太空客户 + 真空/傳熱業務趨於穩定;執行和生產率提高 + 在 24 財年實施 ERP 系統以進一步提高盈利能力 (1) 有關格雷厄姆使用調整後息税折舊攤銷前利潤、調整後息税折舊攤銷前利潤率和調整後攤薄後每股收益調整後淨收益/(虧損)與 {的對賬的更多重要披露,請參閲 補充幻燈片 br} 息税折舊攤銷前利潤,以及攤薄後每股收益至調整後的攤薄每股收益。5

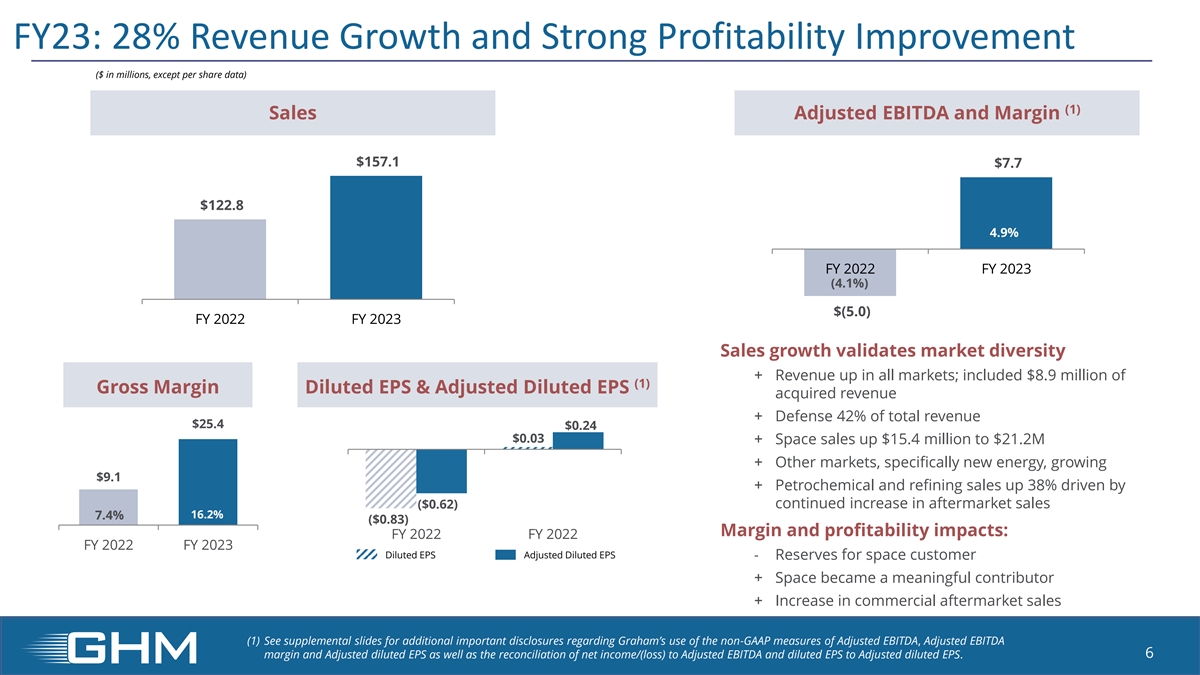

23 財年:28% 的收入增長和強勁的盈利能力改善(每股數據除外 百萬美元)(1) 銷售調整後的息税折舊攤銷前利潤和利潤率為 157.1 美元 122.8 4.9% 2023 財年 (4.1%) $ (5.0) 2022 財年銷售增長證實了市場多樣性 + 所有市場的收入;包括 (1) 毛利率 攤薄每股收益和調整後攤薄每股收購收入 + 國防佔總收入的42% 25.4美元0.24美元 0.03美元+ 太空銷售額增長1,540萬美元至2,120萬美元+ 其他市場,特別是新能源,增長91美元+ 石化和煉油銷售額增長38% 受售後市場銷售持續增長16.2% 7.4%(0.83美元)的推動:2022財年2022財年2022財年攤薄後每股收益調整後的攤薄每股收益——太空客户儲備金+ Space成為重要貢獻者 + 商業售後銷售增長 (1) 有關格雷厄姆使用非公認會計準則衡量調整後息税折舊攤銷前利潤率和調整後攤薄每股收益的更多重要披露,請參閲補充幻燈片以及 淨收益/(虧損)與調整後息税折舊攤銷前利潤和攤薄後每股收益的對賬調整後的攤薄後每股收益 6

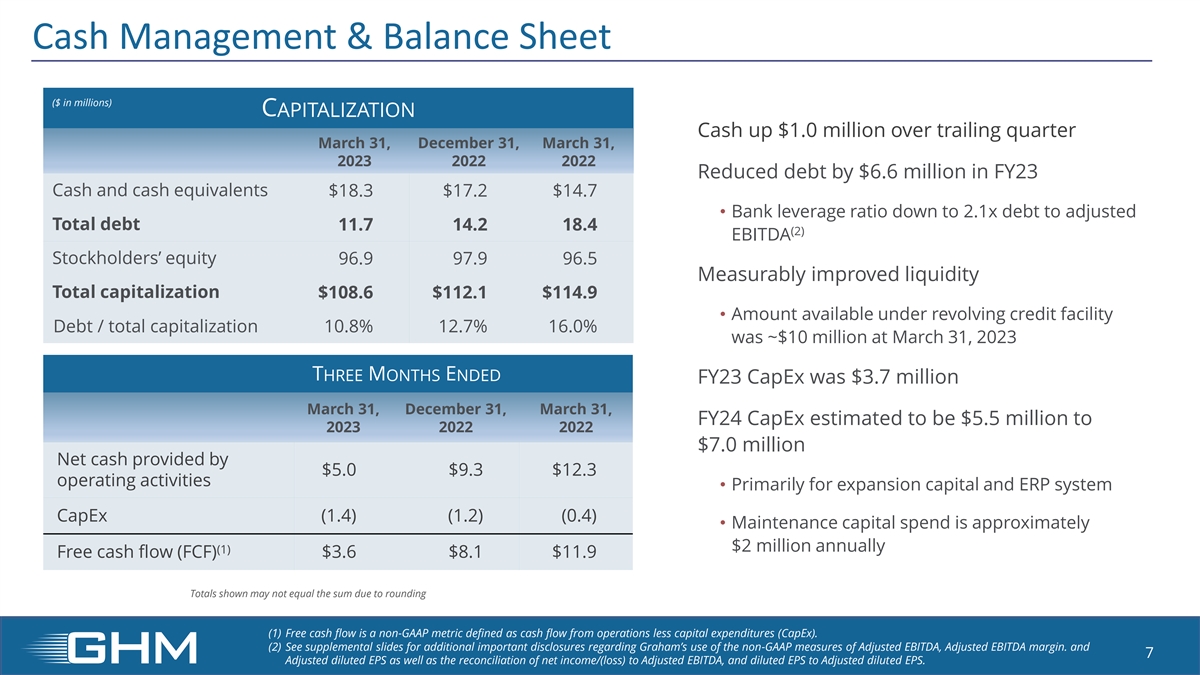

現金管理和資產負債表(百萬美元)C 資本化現金 比上一季度增長100萬美元 2022 年 3 月 31 日、12 月 31 日 2022 財年的債務減少了 660 萬美元現金及現金等價物 18.3 美元 17.2 美元 14.7 • 銀行槓桿率降至調整後債務總額的 2.1 倍 11.7 14.2 18.4 (2) 息税折舊攤銷前利潤股東權益 96.9 7.9 96.5 流動性顯著改善總市值 108.6 美元 112.1 114.9 • 循環信貸額度下的可用金額債務/總市值 10.8% 12.7% 16.0% 截至2023年3月31日,約為1000萬美元 截至23財年的三個月,資本支出為370萬美元 3月31日、12月31日、3月31日,到2023財年,資本支出估計為550萬美元 2022 2022 年淨現金為700萬美元 5.0 美元 9.3 美元運營活動提供的淨現金 • 主要用於 擴張資本和 ERP 系統 CapEx (1.4) (1.4) (1.4) • 維護資本支出約為 200 萬美元 (1) 自由現金流 (FCF) 36 美元 8.1 11.9 美元顯示的總額可能不等於四捨五入造成的總和 (1) 自由現金流是 非公認會計準則指標,定義為運營現金流減去資本支出 (CapEx)。(2) 參見補充幻燈片提供了有關格雷厄姆使用非公認會計準則衡量調整後息税折舊攤銷前利潤、調整後息税折舊攤銷前利潤 利潤率和7調整後的攤薄每股收益以及淨收益/(虧損)與調整後息税折舊攤銷前利潤的對賬以及攤薄後每股收益與調整後攤薄每股收益的對賬的更多重要披露。

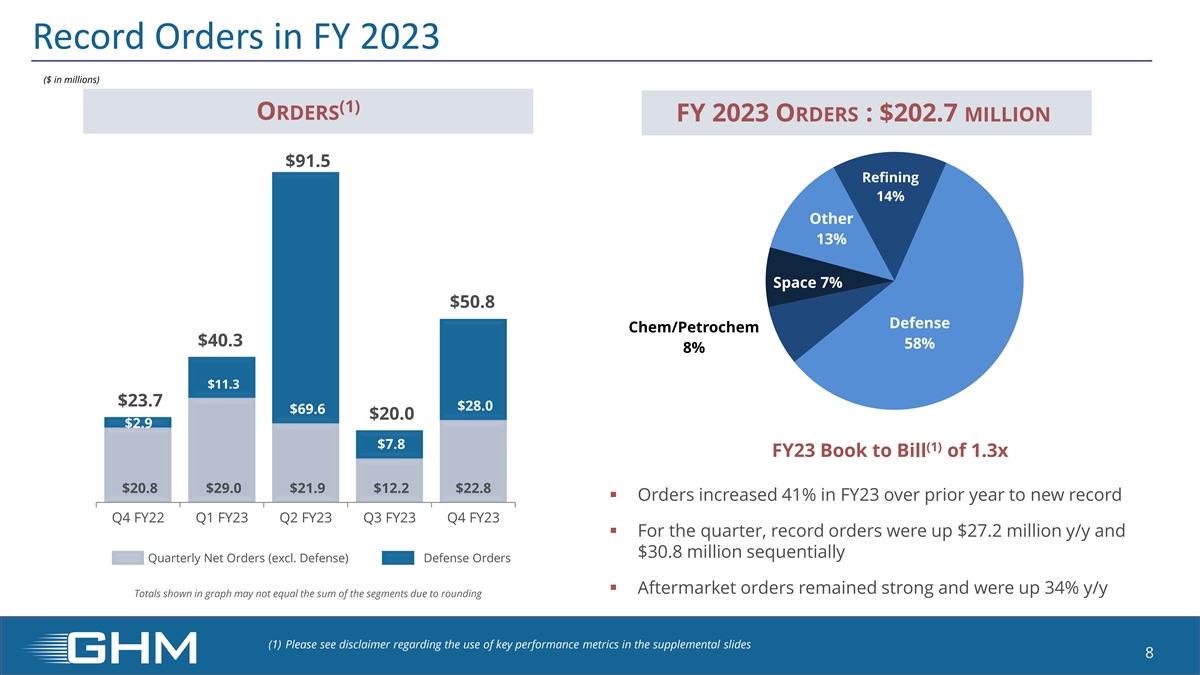

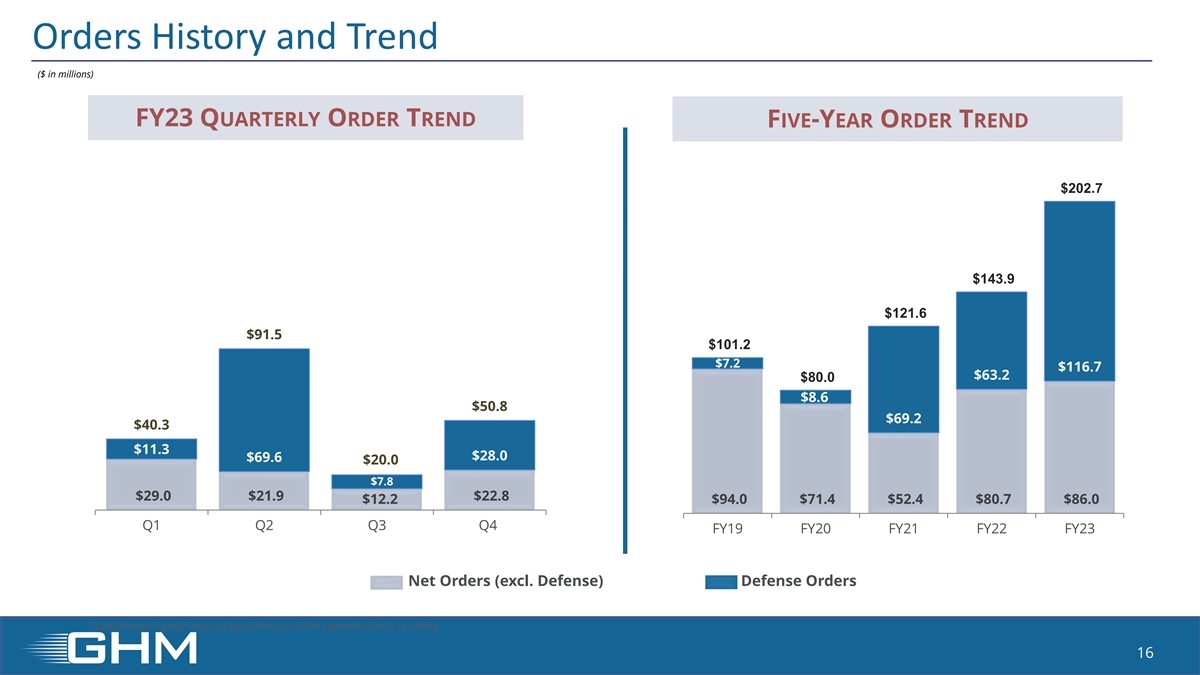

2023 財年創紀錄的訂單(百萬美元)(1) 2023 財年訂單: 2.027 億美元 91.5 美元煉油 14% 其他 13% 太空 7% 50.8 美元國防化工/石油化工 40.3 58% 11.3 23.7 28.0 69.6 美元 20.0 美元 2.9 美元 (1) 23 財年賬面轉賬單 29.0 美元 21.9 美元 12.2 228 美元 ▪ 23 財年的訂單比上年增長了 41% 達到創紀錄的 2022 財年第 2 季度第 23 財年第 2 季度第 23 財年第 3 季度第 4 季度 ▪ 本季度,創紀錄的訂單同比增長2720萬美元,季度淨訂單環比增長3,080萬美元(不包括Defense) Defense Orders ▪ 售後訂單保持強勁, 同比增長34% 由於四捨五入,圖中顯示的總額可能不等於各細分市場的總和 (1) 請參閲補充幻燈片中有關使用關鍵績效指標的免責聲明 8

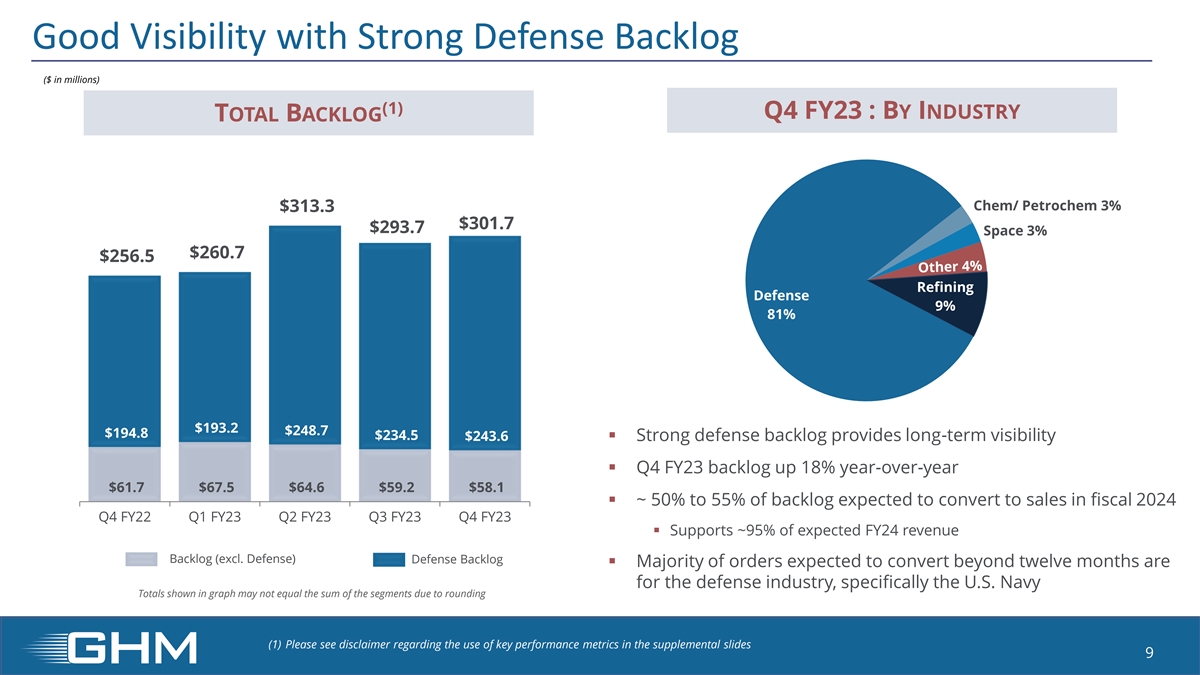

知名度高,防務待辦事項強勁(百萬美元)(1) 23 財年第四季度:按行業分類待辦事項總數 Chem/Petrochem 3313.3 $301.7 $293.7 Space 3% 260.7 $256.5 煉油防禦 9% 81% 193.2 美元 193.2 美元 248.7 美元 194.6 美元 243.6 美元 243.6 美元 243.6 美元 243.6 美元243.6 美元 ▪ 強勁的防務積壓提供了長期可見度 ▪ 23 財年第 4 季度積壓量同比增長 18% 61.7 67.5 64.6 59.2 8.1 ▪ ~ 50% 至 55% 的積壓商品預計將在 2024 財年第 4 季度轉化為 2023 財年第 2 季度第 23 財年第 3 季度的 2023 財年第 4 季度積壓 ▪ 支持大約 95% 的預期積壓收入(不包括Defense) 國防待辦事項 ▪ 預計將在十二個月後轉換的大多數訂單都針對國防工業,具體而言,由於四捨五入,圖表中顯示的美國海軍總數可能不等於各分段的總和 (1) 請在補充幻燈片中查看關於使用 關鍵績效指標的免責聲明 9

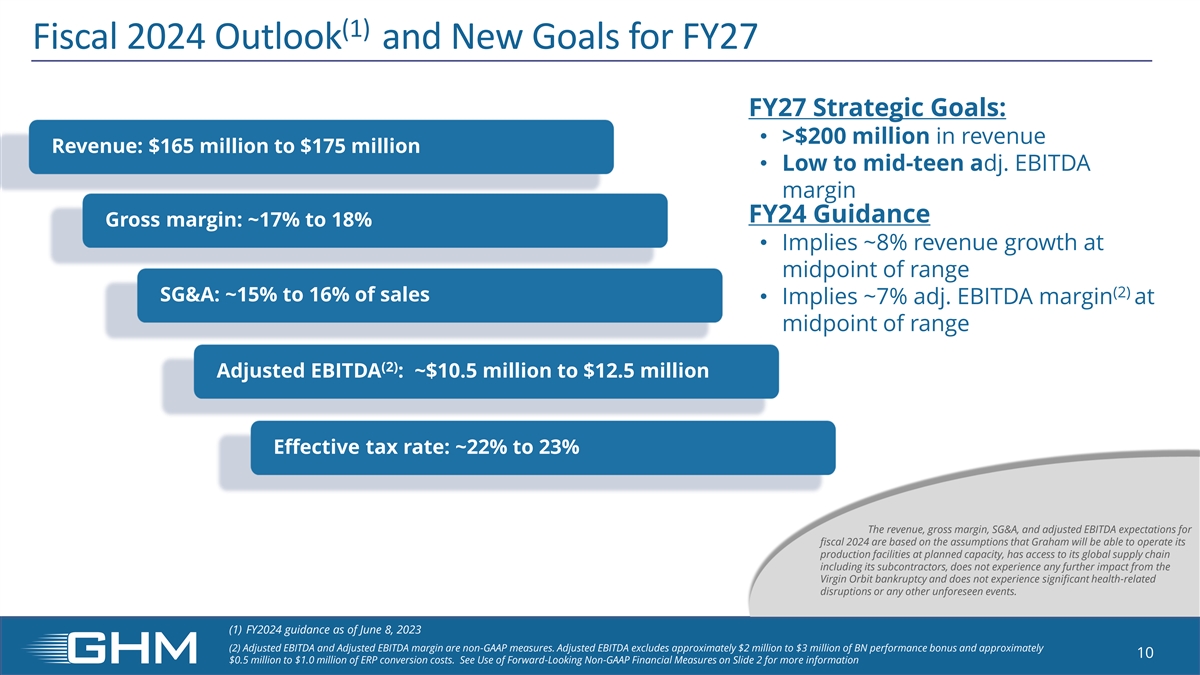

(1) 2024 財年展望和新目標 27 財年戰略目標: • 收入超過 2 億美元收入:1.65 億美元至 1.75 億美元 • 調整後低至中期。24財年息税折舊攤銷前利潤率指導毛利率:約17%至18% • 暗示收入在區間中點增長約8%(2)銷售和收購:約佔銷售額的15%至16% • 暗示調整後約為7%。息税折舊攤銷前利潤率處於區間中點 (2) 調整後的息税折舊攤銷前利潤:約1,050萬美元至1,250萬美元有效税率:約22%至23% 2024財年的收入、毛利率、銷售和收購以及調整後的息税折舊攤銷前利潤預期基於 假設,即格雷厄姆將能夠按計劃產能運營其生產設施,可以進入包括分包商在內的全球供應鏈,不會受到任何進一步的影響 Virgin Orbit 破產, 沒有經歷與健康相關的重大中斷或任何其他不可預見的事件。(1) FY2024截至2023年6月8日的指導方針 (2) 調整後的息税折舊攤銷前利潤和調整後的息税折舊攤銷前利潤率是非公認會計準則指標。調整後的息税折舊攤銷前利潤不包括約200萬至300萬美元的績效獎金和大約50萬至100萬美元的ERP轉換成本。有關更多信息,請參閲幻燈片2中使用前瞻性非公認會計準則財務指標

戰略不斷髮展以推動穩定增長和更強的盈利能力 • 專注於產品和技術目標市場差異化至關重要的市場:關鍵應用的關鍵設備運營 • 投資流程優化,包括數字和自動化工具 Excellence • 為個人和團隊成長提供健康的環境精英團隊 • 投資於人 Passion 利益相關者 • 向 “外部” 尋求支持、想法和改進參與 11

補充信息

關於關鍵績效指標的免責聲明關鍵績效指標 除上述非公認會計準則指標外,管理層還使用以下關鍵績效指標來分析和衡量公司的財務業績和經營業績:訂單、積壓和賬面與賬單比率。管理層 使用訂單和積壓量來衡量當前和未來的業務和財務業績,這些指標可能無法與其他公司提供的衡量標準進行比較。訂單代表從客户那裏收到的請求 公司提供產品和/或服務的書面通信。積壓的定義是已收到但尚未確認收入的淨訂單的總美元價值。管理層認為跟蹤訂單和積壓情況很有用,因為它通常是衡量未來業績的主要指標 。根據行業慣例,合同可能包括由客户自行決定取消、終止或暫停的條款。賬面與賬單比率是管理層 用來跟蹤公司增長前景的運營指標。公司通過淨訂單除以淨銷售額來計算給定時期的賬面與賬單比率。鑑於每份訂單、積壓訂單和賬面與賬單比率都是一項運營指標,而且 公司計算訂單、積壓和賬面與賬單比率的方法不符合非公認會計準則指標的定義,因為該術語由美國證券交易委員會定義,因此 並未要求或規定對每項訂單進行量化對賬。公司機密 13

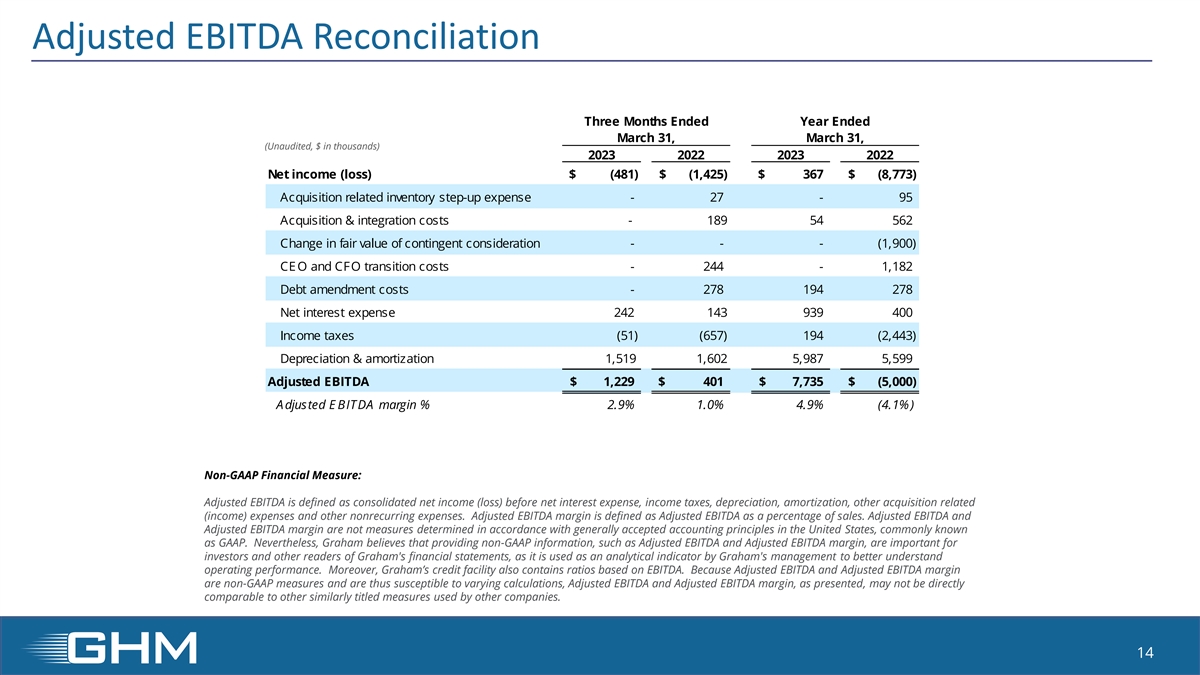

截至3月31日止年度的調整後息税折舊攤銷前利潤對賬截至3月31日 3月31日,(未經審計,千美元)2023 2022 2022 淨收益(虧損)美元(481)美元(1,425)美元 367 美元(8,773)收購相關庫存增加支出——27-95 收購和整合成本——189 54 562 或有對價公允價值的變化---(1,900) CE O and CE FO 過渡成本——244-1,182 債務修正費用——278 194 278 淨利息支出 242 143 939 400 所得税 (51) (657) 194 (2,443) 折舊和攤銷 1,519 1,602 5,987 5,599 調整後息税折舊攤銷前利潤為1,229 美元 401 美元 7,735 美元(5,000)調整後的E BITDA利潤率%2.9% 1.0% 4.9%(4.1%)非公認會計準則財務指標:調整後的息税折舊攤銷前利潤定義為扣除淨利息支出、所得税、折舊、 攤銷、其他收購相關(收入)支出和其他非經常性支出前的合併淨收益(虧損)。調整後的息税折舊攤銷前利潤率定義為調整後的息税折舊攤銷前利潤佔銷售額的百分比。調整後的息税折舊攤銷前利潤和調整後的息税折舊攤銷前利潤率不是根據美國公認的會計原則(通常稱為公認會計原則)確定的衡量標準。儘管如此,格雷厄姆認為,提供非公認會計準則信息,例如調整後的息税折舊攤銷前利潤率和調整後的息税折舊攤銷前利潤率,對投資者 和格雷厄姆財務報表的其他讀者很重要,因為格雷厄姆的管理層將其用作分析指標,以更好地瞭解經營業績。此外,格雷厄姆的信貸額度還包含基於息税折舊攤銷前利潤的比率。由於 調整後的息税折舊攤銷前利潤率和調整後的息税折舊攤銷前利潤率是非公認會計準則指標,因此調整後的息税折舊攤銷前利潤率和調整後的息税折舊攤銷前利潤率可能無法與 其他公司使用的其他類似標題的指標直接比較。14

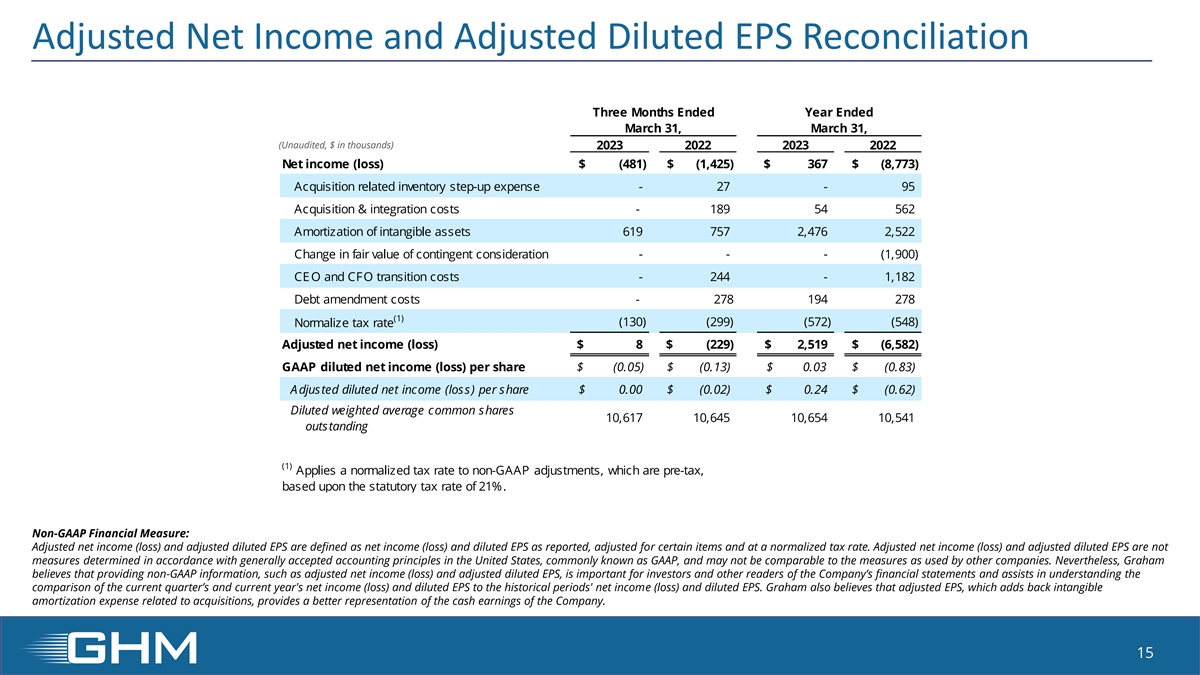

截至3月31日止年度的調整後淨收益和調整後的攤薄後每股收益對賬截至3月31日的三 個月(未經審計,千美元)2022 2023 2022 淨收益(虧損)美元(481)美元(1,425)美元 367$(8,773)收購相關庫存增加支出——27-95 收購和整合成本——189 54 562 無形資產攤銷 619 757 2476 2 2,522 公允變動或有對價的價值---(1,900) 首席執行官和首席財務官過渡成本——244-1,182 債務修正成本——278 194 278 (1) (130) (299) (572) (548) 税率正常化 調整後淨收益(虧損)8美元(229)美元 2,519 美元(6,582)GAAP 攤薄後每股淨收益(虧損)美元(0.05)美元(0.13)美元 0.03 美元(0.83)調整後的攤薄後每股淨收益(虧損)0.00 美元(0.02)0.24 美元(0.62)攤薄後加權平均普通股 股 1 0,617 10,645 1045 654 1 0,541 未繳税款 (1) 根據21%的法定税率,對税前的非公認會計準則調整適用標準化税率。非公認會計準則財務指標:調整後的淨收益(虧損)和調整後的攤薄後每股收益 定義為報告的淨收益(虧損)和攤薄後每股收益,經某些項目調整並按標準化税率計算。調整後的淨收益(虧損)和調整後的攤薄後每股收益不是根據美國公認的會計 原則(通常稱為GAAP)確定的衡量標準,可能無法與其他公司使用的衡量標準進行比較。儘管如此,格雷厄姆認為,提供非公認會計準則信息,例如調整後的淨收益(虧損)和調整後的攤薄後每股收益 ,對投資者和公司財務報表的其他讀者很重要,有助於理解本季度和本年度的淨收益(虧損)和攤薄後每股收益與歷史時期 淨收益(虧損)和攤薄後每股收益的比較。格雷厄姆還認為,調整後的每股收益增加了與收購相關的無形攤銷費用,可以更好地代表公司的現金收益。15

訂單歷史和趨勢(百萬美元)23 財年季度訂單趨勢 五年訂單趨勢 $202.7 $143.9 $121.6 91.5 101.2 $7.2 116.7 63.2 80.8 69.2 11.3 $28.0 69.0 $7.8 29.0 21.9 22.8 $12.2 94.0 71.4 52.4 86.0 2019 財年第二季度第 3 季度第 86.0 美元 86.0 21 財年 22 財年 23 財年淨訂單(不包括Defense) 由於四捨五入,圖中顯示的國防命令總數可能不等於各分段的總和

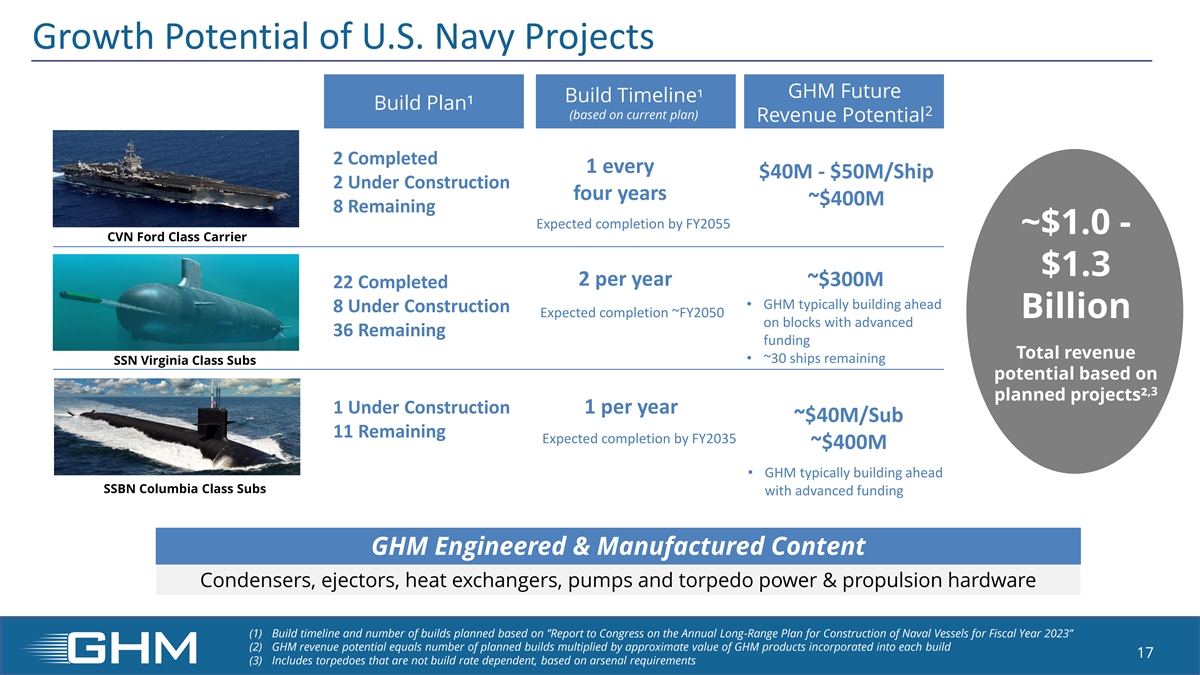

美國海軍項目的增長潛力 GHM 未來建造時間表¹ 建造計劃¹ 2(基於當前計劃)收入潛力 2 每 4000 萬美元已完成 1 艘——5 千萬美元艦艇 2 在建四年約 4000 萬美元 8 預計於 FY2055 完工 ~1.0 美元-CVN 福特級航母每年 1.3 美元約 3 億美元 22 已竣工 • GHM 通常提前建造 8 艘在建船預計竣工約 2050 億美元在已預付 36 個剩餘資金的區塊上總收入 • 根據,3 個計劃項目² 1 在建中,還剩下大約 30 艘艦艇 SSN Virginia Class Subs 潛力每年剩餘 1 艘約 4000 萬美元的 Sub 11 預計將於 FY2035 竣工約 400 億美元 • GHM 通常使用預付資金提前建造 SSBN Columbia 級潛艇 GHM 工程與製造內容冷凝器、噴射器、熱 交換器、泵和魚雷動力與推進硬件 (1) 基於 “向國會提交的 2023 財年海軍艦艇建造年度遠程計劃報告” (2)) GHM 潛在收入等於計劃建造的數量乘以每個版本中包含的 GHM 產品的近似價值build 17 (3) 根據武器庫要求,包括不依賴於建造速度的魚雷