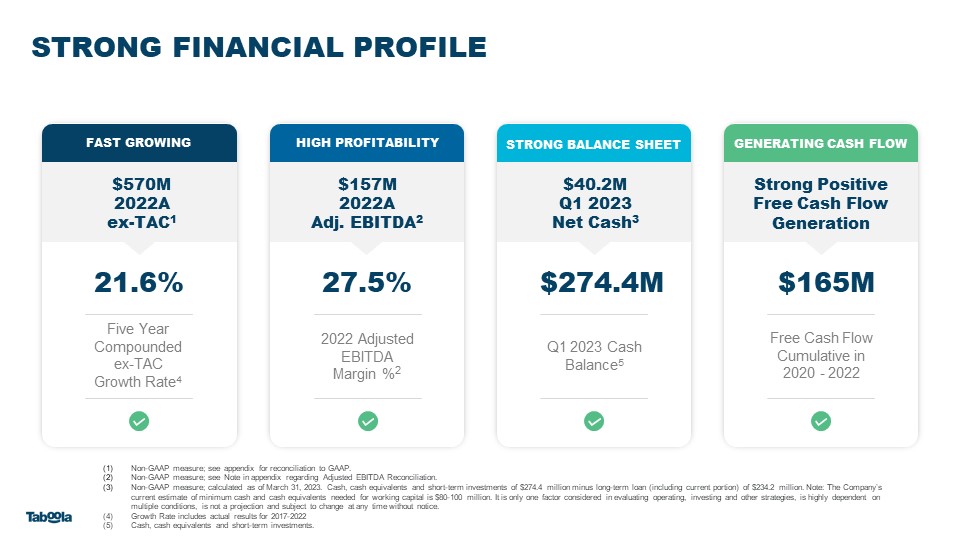

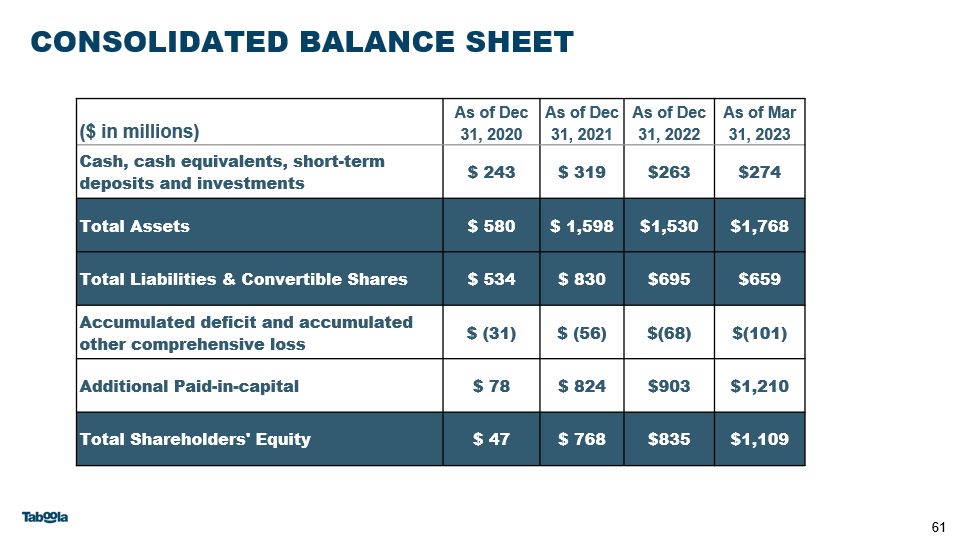

截至2020年12月31日的合併資產負債表(百萬美元)截至2021年12月31日

截至2022年12月31日截至 2023 年 3 月 31 日現金、現金等價物、短期存款和投資 243 美元 319 美元 263 美元 274 美元總資產 580 美元 1,598 美元 1,530 美元

830 695 659 美元累計赤字和其他綜合赤字虧損 $ (31) $ (56) $ (68) $ (103) 額外實收資本 78$ 824 $903 1,209 股東權益總額 $47 768 835 1,106 61