目錄

股票表現圖表

本績效圖表不應被視為“徵集材料”,也不應被視為根據交易法第(18)節向證券交易委員會“存檔”,或以其他方式承擔該條款下的責任,也不應被視為通過引用將其納入Progyny,Inc.根據證券法或交易法提交的任何文件中。

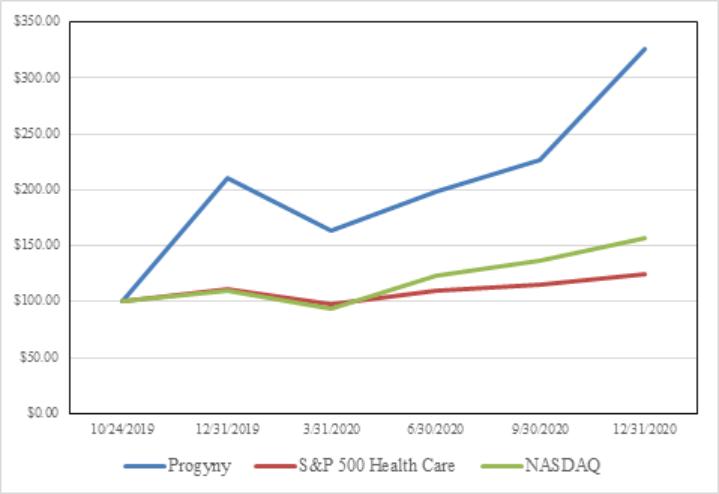

下面的圖表將我們普通股的累計總回報與(I)標準普爾醫療保健(板塊)和(Ii)納斯達克綜合指數(納斯達克綜合指數)的累計總回報進行了比較,這兩個指數的初始投資分別為100美元,假設任何股息都進行了再投資,則基於收盤價。測量點從2019年10月24日(我們的普通股開始在納斯達克交易的日期)到2020年12月31日。

| | 首次公開發行(IPO)以來的累計總回報 | ||||||||||||||||

公司/指數 | | | 10/24/2019 | | | 12/31/2019 | | | 3/31/2020 | | | 6/30/2020 | | | 9/30/2020 | | | 12/31/2020 |

Progyny,Inc. | | $ | 100.00 | | $ | 211.15 | | $ | 163.00 | | $ | 198.54 | | $ | 226.38 | | $ | 326.08 |

標準普爾500指數醫療保健 | | $ | 100.00 | | $ | 111.78 | | $ | 97.17 | | $ | 109.86 | | $ | 115.81 | | $ | 124.56 |

納斯達克綜合指數 | | $ | 100.00 | | $ | 109.61 | | $ | 94.07 | | $ | 122.88 | | $ | 136.43 | | $ | 157.45 |

收益的使用

2019年10月29日,在IPO中,我們發行和出售了670萬股普通股,我們的某些出售股東以每股13.00美元的價格向公眾發售了480萬股我們的普通股,扣除590萬美元的承銷折扣和360萬美元的發售費用後,我們的淨收益為7760萬美元。我們首次公開募股發行和出售的所有股票都是根據美國證券交易委員會於2019年10月24日宣佈生效的S-1表格註冊聲明(文件編號333-233965)根據證券法註冊的。我們首次公開募股(IPO)的淨收益7760萬美元已投資於投資級計息工具。*我們IPO淨收益的預期用途沒有實質性變化,這是我們根據與我們的註冊聲明相關的第424(B)條規則於2019年10月25日提交給SEC的最終招股説明書中所描述的。

54