目錄表

生意場

在投資我們的普通股之前,您應仔細閲讀整份招股説明書,包括本招股説明書中“風險因素”、“管理層對財務狀況和經營結果的討論和分析”標題下提供的信息,以及我們的綜合財務報表及其附註。在本招股説明書中,除我們另有説明或上下文另有規定外,“SatixFy”、“本公司”、“本公司”、“註冊人”、“我們”、“本公司”和“本公司”均指SatixFy通信有限公司及其合併子公司。

我們的使命

我們的使命是成為全球領先的數字衞星通信系統供應商,為全球市場提供基於衞星的寬帶傳輸。

我公司

我們是一家垂直集成的衞星通信系統供應商,使用我們自己的半導體,專注於設計服務於整個衞星通信價值鏈的芯片和系統-從衞星有效載荷到用户終端。我們創造的芯片技術能夠使基於衞星的寬帶傳輸到世界各地的市場。自2012年6月開始運營以來,截至2022年12月31日,我們在研發方面的投資超過2.09億美元。研發)創造我們認為是世界上最先進的衞星通信和地面終端芯片。

我們開發先進的專用和射頻集成電路芯片(“ASIC”和“RFIC”),其技術旨在滿足各種衞星通信應用的要求,主要用於LEO、MEO和GEO衞星通信系統、航空/IFC系統以及某些COTM應用。我們的芯片技術支持電子操控多波束天線(“ESMA”)、數字波束形成和波束跳躍、有效載荷的星上處理和軟件定義無線電(“SDR”)調制解調器 - ,每一項都將是提供優化的低軌衞星星座接入的關鍵。

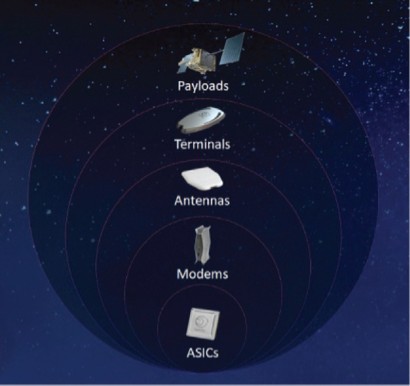

我們相信,我們是唯一一家垂直整合的衞星通信系統製造商,銷售跨越整個衞星通信價值鏈的產品(如下圖所示)。我們的所有系統都集成了我們專有的半導體芯片,我們是其中的無廠房製造商。我們設計我們的芯片,編寫我們的軟件,並設計用於各種衞星通信應用的端到端通信系統。

我們的衞星通信行業端到端解決方案包括衞星有效載荷、用户終端(地面和航空/IFC)和集線器,每個集線器都圍繞我們先進的ASIC和RFIC構建。我們擁有多元化的客户羣,包括衞星運營商、航空公司、衞星通信系統製造商以及將我們的芯片和系統集成到其衞星通信基礎設施中的其他連接服務提供商。我們相信,我們的模塊化、可擴展和軟件可控技術、我們對為整個衞星通信價值鏈生產產品的專注,以及我們設計系統以滿足客户規格的能力和經驗,使我們有別於競爭對手。

81