這個個人推薦加強了更廣泛的個人品牌社區,增強了我們的真實性。我們還提供差異化的客户服務體驗,包括免費

配送和快速配送至美國本土,這進一步提高了我們在客户中的卓越品牌滿意度和忠誠度。

支持增長的可擴展基礎架構

我們已經建立了一個可擴展的全球供應鏈,以提供卓越的客户體驗並獲得利潤率,否則這些利潤將由第三方物流提供商共享。我們在供應鏈基礎設施、配送、客户服務和信息技術方面進行了大量投資,旨在推動改善客户服務、加快交付、流程

效率、降低運營成本以及快速整合新的生活方式品牌收購。

我們在北美運營六個地理位置優越的

倉庫設施,第七個位於荷蘭鹿特丹的倉庫設施。2021 年,我們擴建了位於德克薩斯州達拉斯附近的全球總部的最大配送中心。此次擴張增加了我們的

倉庫容量,進一步支持了我們平臺的快速增長。我們還繼續實現合格第三方製造基礎的多元化,現在在多個國家都有製造合作伙伴,為我們的

核心產品提供宂餘。

隨着我們的國際擴張,我們計劃複製我們成功的美國全渠道模式,並期望維持與我們目前在美國採用的交付

標準相似的標準。這種配送體驗一直是 Solo Brands 在美國的競爭優勢,我們預計,隨着我們的國際擴張,我們對提供這種體驗的堅定承諾將

繼續使我們的業務脱穎而出。

極具吸引力的財務狀況

我們擁有極具吸引力、可擴展的財務模式,這種模式罕見地將營收增長、

強勁的盈利能力和強勁的自由現金流產生結合在一起。

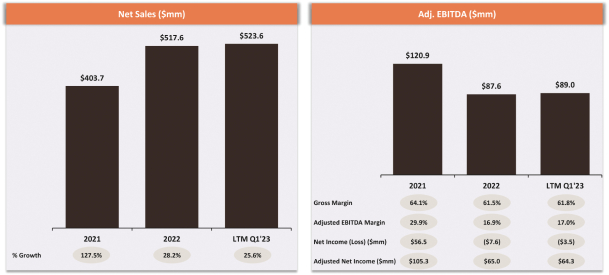

Solo Brands在2022財年創造了5.176億美元的淨銷售額,

淨虧損760萬美元(包括3,060萬美元的減值費用,其中2790萬美元與商標無形資產有關),毛利率為淨銷售額的61.5%。同期

,個人品牌調整後的息税折舊攤銷前利潤為8,760萬美元,調整後的息税折舊攤銷前利潤率為淨銷售額的16.9%。在2023財年的前三個月,Solo Brands創造了8,820萬美元的淨銷售額,

90萬美元的淨收入和淨銷售額的61.7%的毛利率。同期,個人品牌調整後的息税折舊攤銷前利潤為1,540萬美元,調整後的息税折舊攤銷前利潤率為淨銷售額的17.4%。我們的盈利由高的

平均訂單價值(AOV)、優越的單位經濟、誘人的營銷支出回報率以及強勁的重複購買率支撐,重複購買率約佔我們品牌在

2023 財年前三個月網站訂單總額的55%。有關更多信息,包括這些非公認會計準則指標與最直接可比的GAAP指標的對賬,請參閲下面的Non-GAAP Financial

指標。

Solo Brands強勁的盈利能力,加上我們的輕資產業務模式,推動了強勁的自由現金流

產生,這使我們能夠靈活地對我們的平臺進行再投資,擴大我們的客户社區和產品供應。

經驗豐富、以文化為導向的領導團隊

Solo Brands建立了一支由總裁兼首席執行官約翰·梅里斯領導的經驗豐富的管理團隊,他在建立高績效團隊和品牌方面有着良好的

記錄。在指導下