| 用於立即發佈 | 2023年4月19日 | |||||||

% 或 (1) 基點 (bp) 從 第四季度 2022 | % 或 基點 (bp) 從 第一季度 2022 | ||||||||||||||||||||||||||||||||||

| 三個月已結束 | |||||||||||||||||||||||||||||||||||

| (千美元,每股數據除外) | 2023年3月31日 | 2022年12月31日 | 2022年3月31日 | ||||||||||||||||||||||||||||||||

| 淨收入 | $ | 180,198 | $ | 144,817 | $ | 127,391 | 24 | % | 41 | % | |||||||||||||||||||||||||

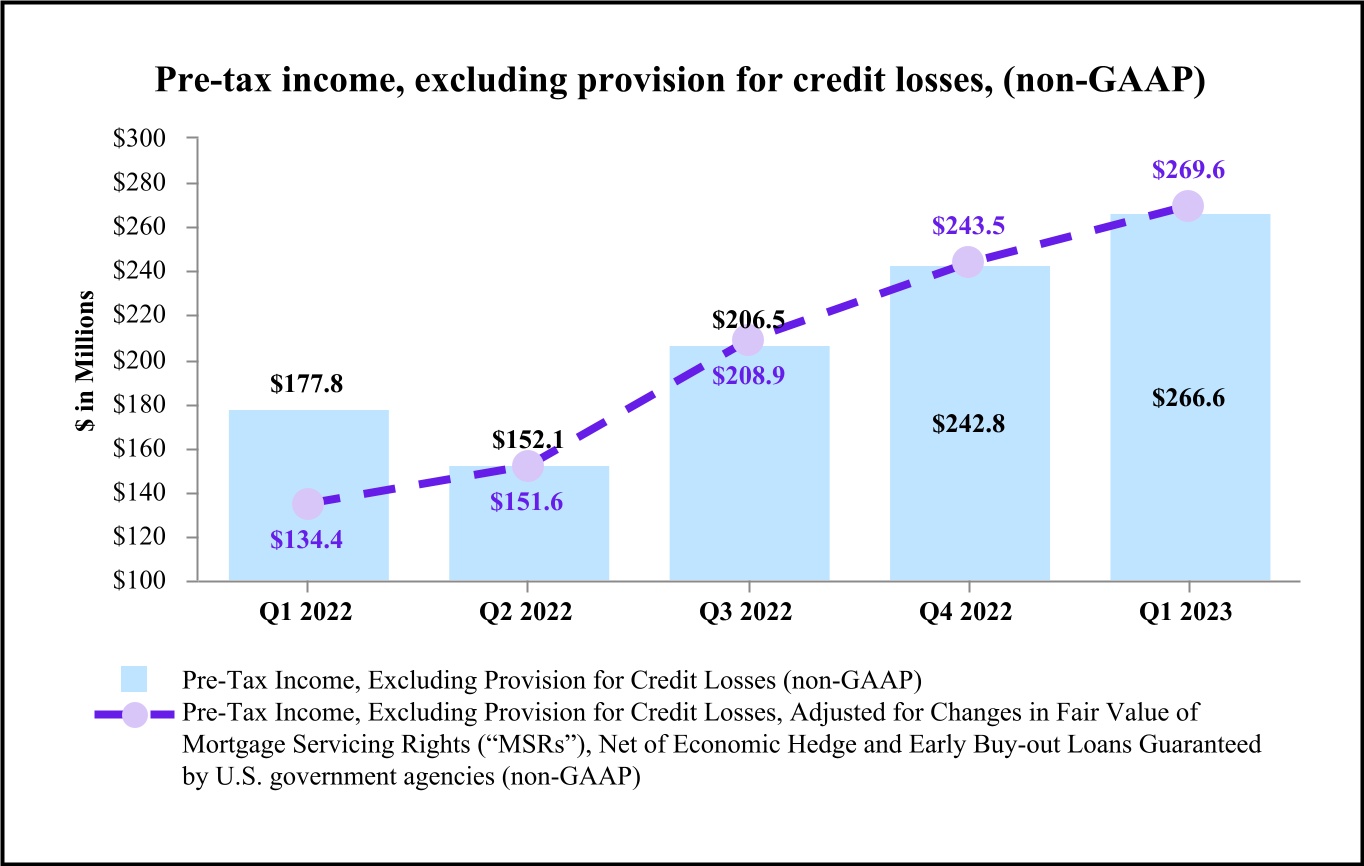

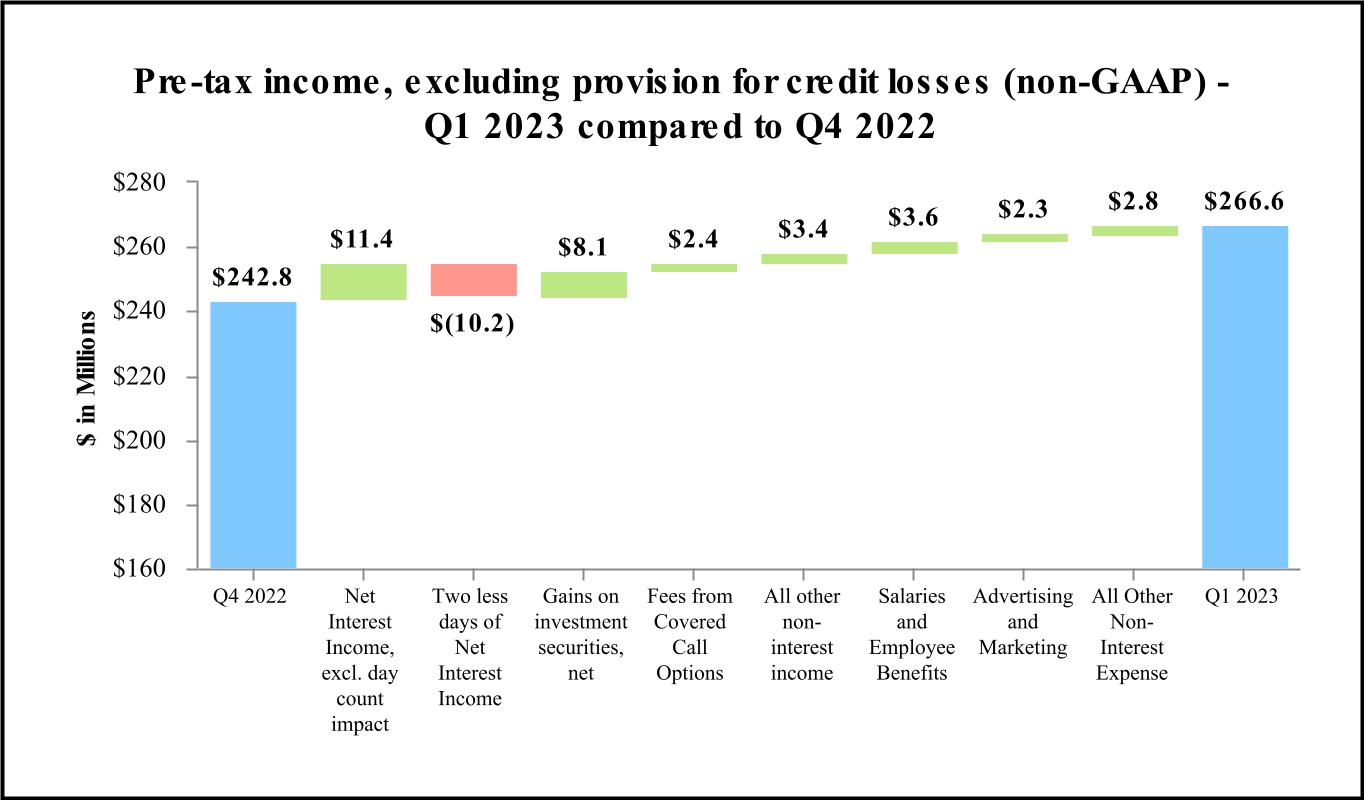

税前收入,不包括信貸損失準備金(非公認會計準則)(2) | 266,595 | 242,819 | 177,786 | 10 | 50 | ||||||||||||||||||||||||||||||

| 普通股每股淨收益——攤薄 | 2.80 | 2.23 | 2.07 | 26 | 35 | ||||||||||||||||||||||||||||||

| 每股普通股申報的現金分紅 | 0.40 | 0.34 | 0.34 | 18 | 18 | ||||||||||||||||||||||||||||||

淨收入 (3) | 565,764 | 550,655 | 462,084 | 3 | 22 | ||||||||||||||||||||||||||||||

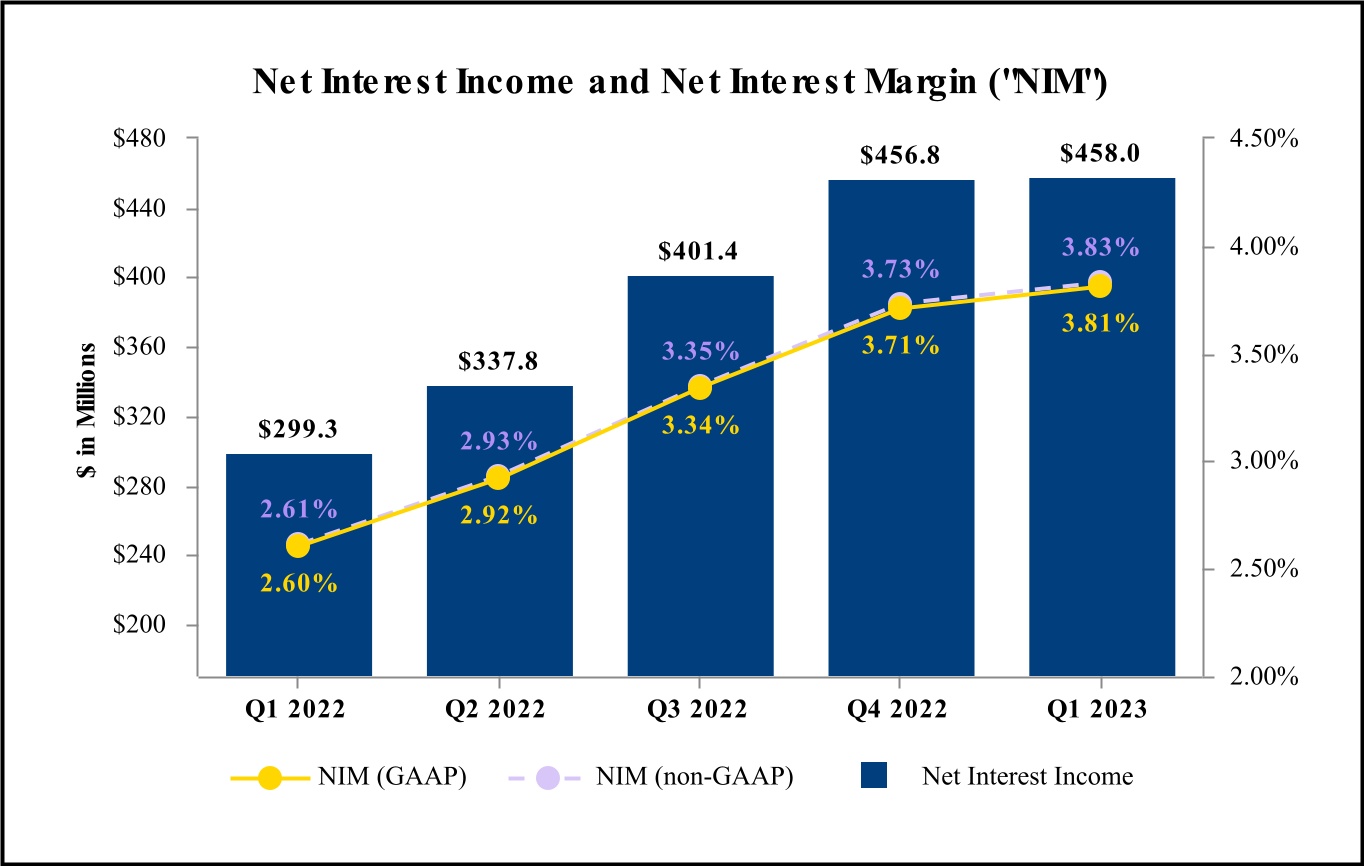

| 淨利息收入 | 457,995 | 456,816 | 299,294 | 0 | 53 | ||||||||||||||||||||||||||||||

| 淨利率 | 3.81 | % | 3.71 | % | 2.60 | % | 10 | bps | 121 | bps | |||||||||||||||||||||||||

淨利率—完全應納税等值(非公認會計準則)(2) | 3.83 | 3.73 | 2.61 | 10 | 122 | ||||||||||||||||||||||||||||||

淨開銷比率 (4) | 1.49 | 1.63 | 1.00 | (14) | 49 | ||||||||||||||||||||||||||||||

| 平均資產回報率 | 1.40 | 1.10 | 1.04 | 30 | 36 | ||||||||||||||||||||||||||||||

| 普通股平均回報率 | 15.67 | 12.72 | 11.94 | 295 | 373 | ||||||||||||||||||||||||||||||

平均有形普通股回報率(非公認會計準則)(2) | 18.55 | 15.21 | 14.48 | 334 | 407 | ||||||||||||||||||||||||||||||

| 期末時 | |||||||||||||||||||||||||||||||||||

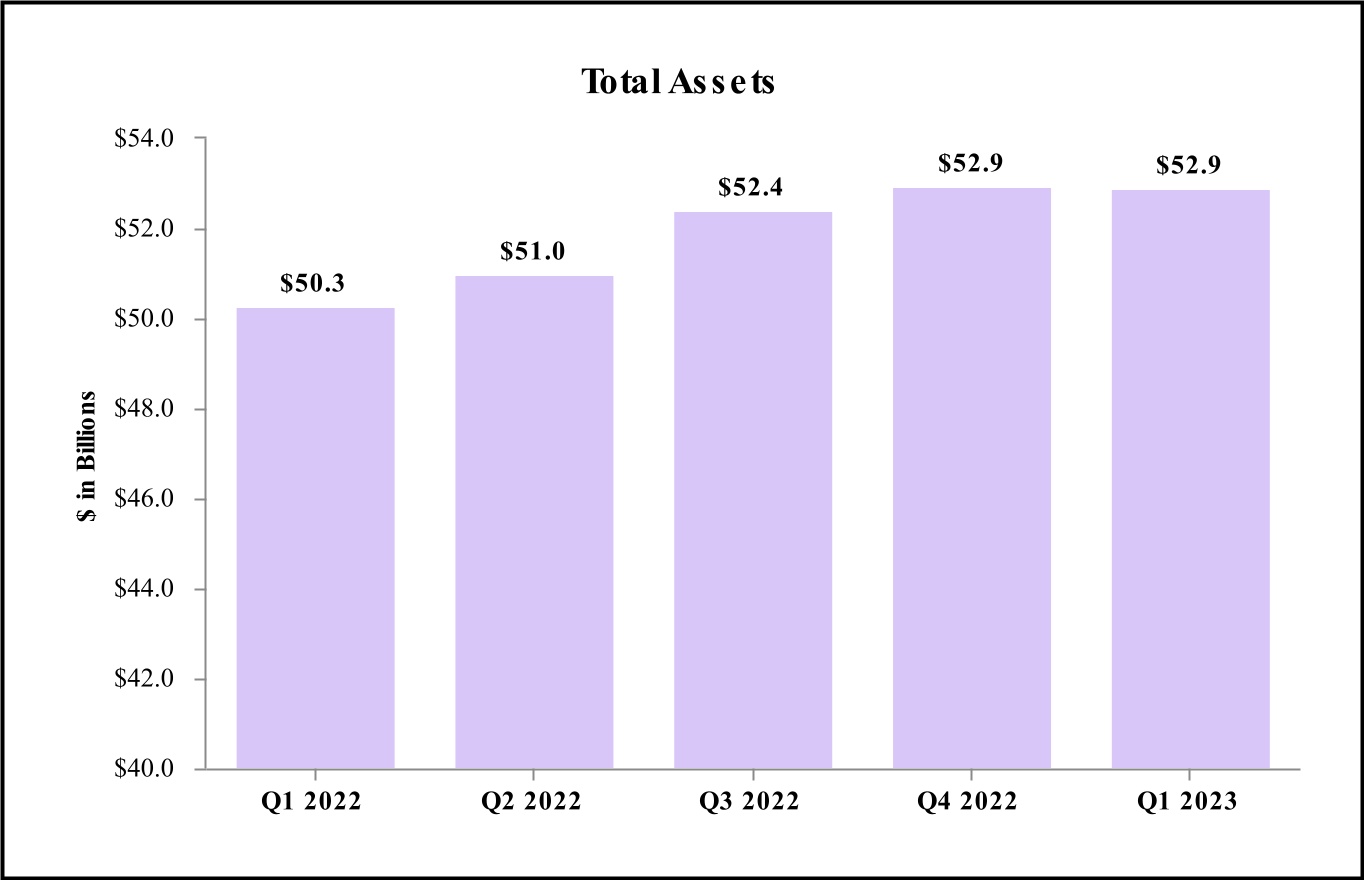

| 總資產 | $ | 52,873,511 | $ | 52,949,649 | $ | 50,250,661 | (1) | % | 5 | % | |||||||||||||||||||||||||

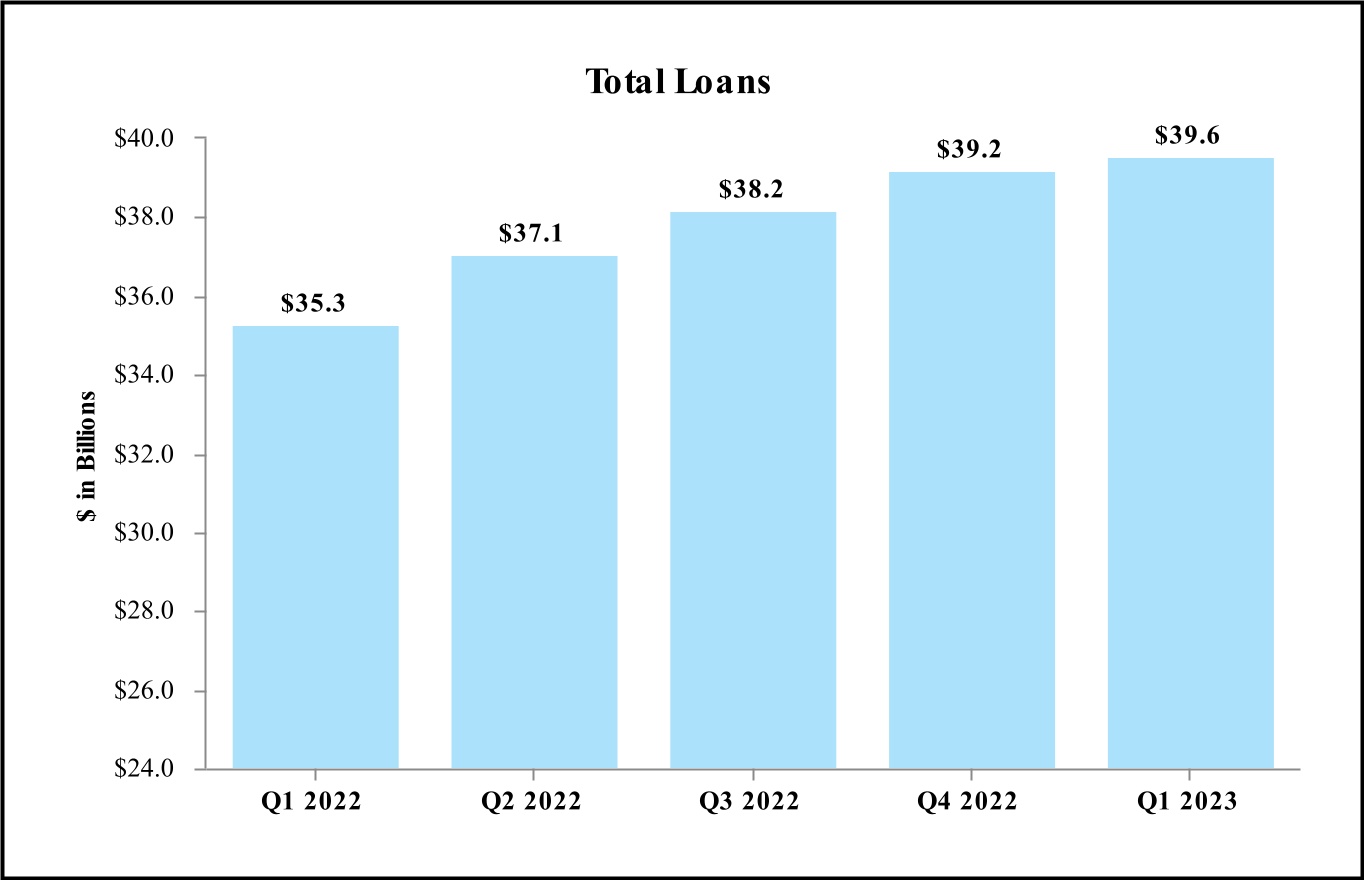

貸款總額 (5) | 39,565,471 | 39,196,485 | 35,280,547 | 4 | 12 | ||||||||||||||||||||||||||||||

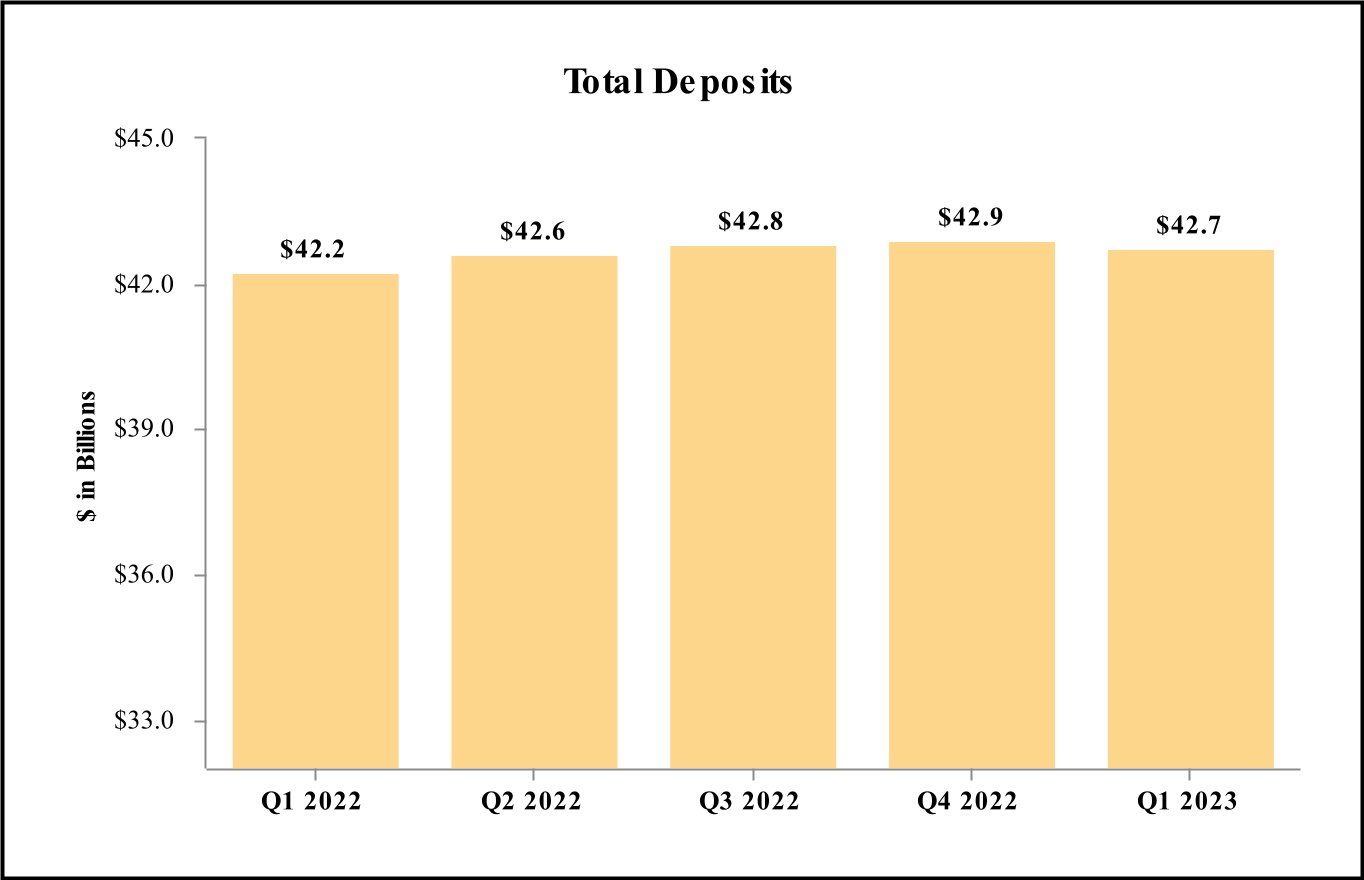

| 存款總額 | 42,718,211 | 42,902,544 | 42,219,322 | (2) | 1 | ||||||||||||||||||||||||||||||

| 股東權益總額 | 5,015,506 | 4,796,838 | 4,492,256 | 18 | 12 | ||||||||||||||||||||||||||||||

| 三個月已結束 | ||||||||||||||||||||||||||||||||

| (千美元,每股數據除外) | 2023年3月31日 | 2022年12月31日 | 2022年9月30日 | 2022年6月30日 | 2022年3月31日 | |||||||||||||||||||||||||||

| 精選財務狀況數據(期末): | ||||||||||||||||||||||||||||||||

| 總資產 | $ | 52,873,511 | $ | 52,949,649 | $ | 52,382,939 | $ | 50,969,332 | $ | 50,250,661 | ||||||||||||||||||||||

貸款總額 (1) | 39,565,471 | 39,196,485 | 38,167,613 | 37,053,103 | 35,280,547 | |||||||||||||||||||||||||||

| 存款總額 | 42,718,211 | 42,902,544 | 42,797,191 | 42,593,326 | 42,219,322 | |||||||||||||||||||||||||||

| 股東權益總額 | 5,015,506 | 4,796,838 | 4,637,980 | 4,727,623 | 4,492,256 | |||||||||||||||||||||||||||

| 精選損益表數據: | ||||||||||||||||||||||||||||||||

| 淨利息收入 | $ | 457,995 | $ | 456,816 | $ | 401,448 | $ | 337,804 | $ | 299,294 | ||||||||||||||||||||||

淨收入 (2) | 565,764 | 550,655 | 502,930 | 440,746 | 462,084 | |||||||||||||||||||||||||||

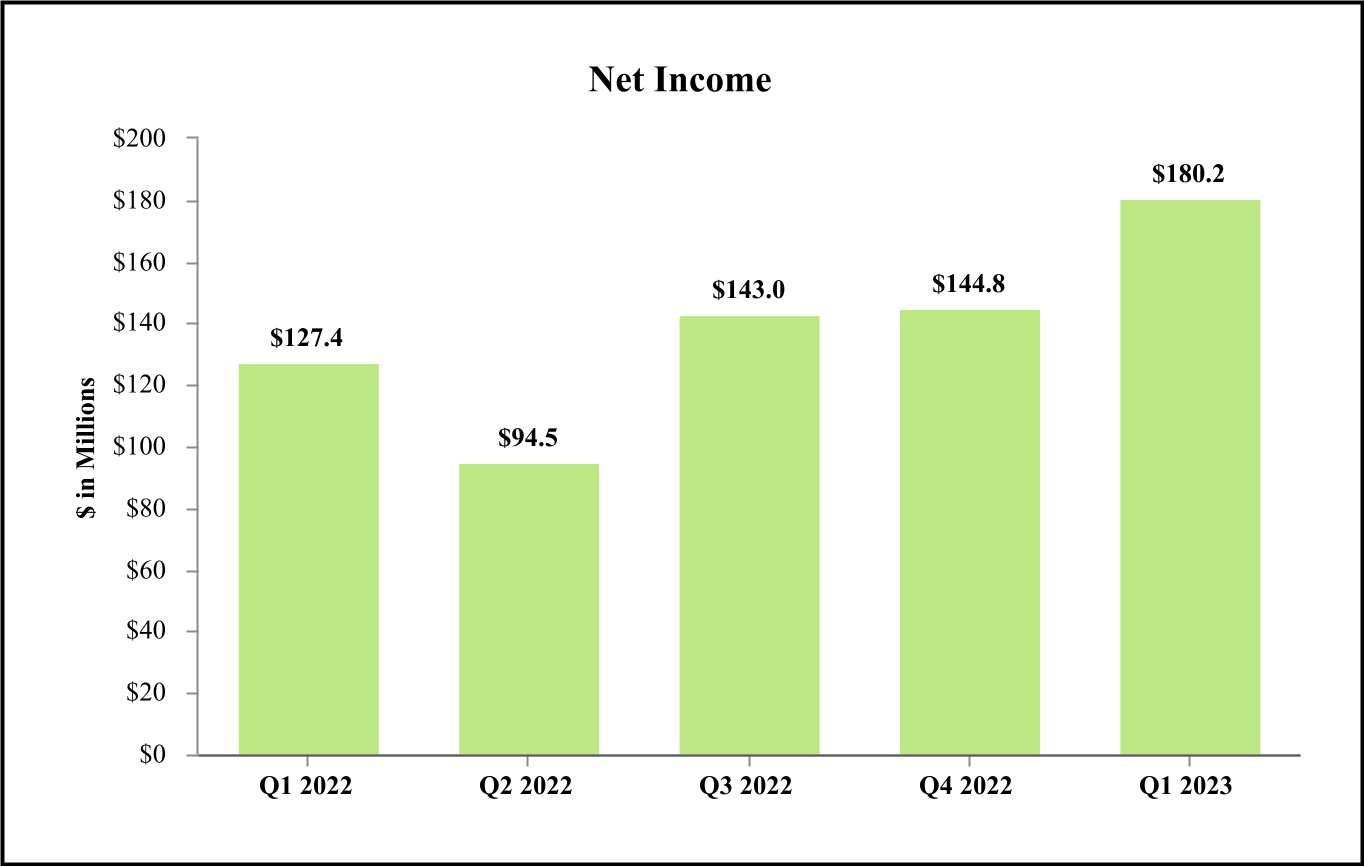

| 淨收入 | 180,198 | 144,817 | 142,961 | 94,513 | 127,391 | |||||||||||||||||||||||||||

税前收入,不包括信貸損失準備金(非公認會計準則)(3) | 266,595 | 242,819 | 206,461 | 152,078 | 177,786 | |||||||||||||||||||||||||||

| 普通股每股淨收益—基本 | 2.84 | 2.27 | 2.24 | 1.51 | 2.11 | |||||||||||||||||||||||||||

| 普通股每股淨收益——攤薄 | 2.80 | 2.23 | 2.21 | 1.49 | 2.07 | |||||||||||||||||||||||||||

| 每股普通股申報的現金分紅 | 0.40 | 0.34 | 0.34 | 0.34 | 0.34 | |||||||||||||||||||||||||||

| 精選財務比率和其他數據: | ||||||||||||||||||||||||||||||||

| 性能比率: | ||||||||||||||||||||||||||||||||

| 淨利率 | 3.81 | % | 3.71 | % | 3.34 | % | 2.92 | % | 2.60 | % | ||||||||||||||||||||||

淨利率—完全應納税等值(非公認會計準則)(3) | 3.83 | 3.73 | 3.35 | 2.93 | 2.61 | |||||||||||||||||||||||||||

| 平均資產的非利息收入 | 0.84 | 0.71 | 0.79 | 0.84 | 1.33 | |||||||||||||||||||||||||||

| 非利息支出佔平均資產的比例 | 2.33 | 2.34 | 2.32 | 2.35 | 2.33 | |||||||||||||||||||||||||||

淨開銷比率 (4) | 1.49 | 1.63 | 1.53 | 1.51 | 1.00 | |||||||||||||||||||||||||||

| 平均資產回報率 | 1.40 | 1.10 | 1.12 | 0.77 | 1.04 | |||||||||||||||||||||||||||

| 普通股平均回報率 | 15.67 | 12.72 | 12.31 | 8.53 | 11.94 | |||||||||||||||||||||||||||

平均有形普通股回報率(非公認會計準則)(3) | 18.55 | 15.21 | 14.68 | 10.36 | 14.48 | |||||||||||||||||||||||||||

| 平均總資產 | $ | 52,075,318 | $ | 52,087,618 | $ | 50,722,694 | $ | 49,353,426 | $ | 49,501,844 | ||||||||||||||||||||||

| 平均股東權益總額 | 4,895,271 | 4,710,856 | 4,795,387 | 4,526,110 | 4,500,460 | |||||||||||||||||||||||||||

| 平均貸款與平均存款比率 | 93.0 | % | 90.5 | % | 88.8 | % | 86.8 | % | 83.8 | % | ||||||||||||||||||||||

| 期末貸款與存款比率 | 92.6 | 91.4 | 89.2 | 87.0 | 83.6 | |||||||||||||||||||||||||||

| 期末普通股數據: | ||||||||||||||||||||||||||||||||

| 普通股每股市場價格 | $ | 72.95 | $ | 84.52 | $ | 81.55 | $ | 80.15 | $ | 92.93 | ||||||||||||||||||||||

| 普通股每股賬面價值 | 75.24 | 72.12 | 69.56 | 71.06 | 71.26 | |||||||||||||||||||||||||||

普通股每股有形賬面價值(非公認會計準則)(3) | 64.22 | 61.00 | 58.42 | 59.87 | 59.34 | |||||||||||||||||||||||||||

| 已發行普通股 | 61,176,415 | 60,794,008 | 60,743,335 | 60,721,889 | 57,253,214 | |||||||||||||||||||||||||||

| 期末的其他數據: | ||||||||||||||||||||||||||||||||

第 1 層槓桿率 (5) | 9.1 | % | 8.8 | % | 8.8 | % | 8.8 | % | 8.1 | % | ||||||||||||||||||||||

| 基於風險的資本比率: | ||||||||||||||||||||||||||||||||

一級資本比率 (5) | 10.1 | 10.0 | 9.9 | 9.9 | 9.6 | |||||||||||||||||||||||||||

普通股一級資本比率 (5) | 9.2 | 9.1 | 9.0 | 9.0 | 8.6 | |||||||||||||||||||||||||||

總資本比率 (5) | 12.1 | 11.9 | 11.8 | 11.9 | 11.6 | |||||||||||||||||||||||||||

信貸損失備抵金 (6) | $ | 376,261 | $ | 357,936 | $ | 315,338 | $ | 312,192 | $ | 301,327 | ||||||||||||||||||||||

| 貸款補貼和無準備金貸款相關承付款損失佔貸款總額的比例 | 0.95 | % | 0.91 | % | 0.83 | % | 0.84 | % | 0.85 | % | ||||||||||||||||||||||

| 數量: | ||||||||||||||||||||||||||||||||

| 銀行子公司 | 15 | 15 | 15 | 15 | 15 | |||||||||||||||||||||||||||

| 銀行辦公室 | 174 | 174 | 174 | 173 | 174 | |||||||||||||||||||||||||||

| (未經審計) | (未經審計) | (未經審計) | (未經審計) | |||||||||||||||||||||||||||||

| 3月31日 | 十二月三十一日 | 9月30日 | 6月30日 | 3月31日 | ||||||||||||||||||||||||||||

| (以千計) | 2023 | 2022 | 2022 | 2022 | 2022 | |||||||||||||||||||||||||||

| 資產 | ||||||||||||||||||||||||||||||||

| 銀行的現金和應付款 | $ | 445,928 | $ | 490,908 | $ | 489,590 | $ | 498,891 | $ | 462,516 | ||||||||||||||||||||||

| 出售的聯邦基金和根據轉售協議購買的證券 | 58 | 58 | 57 | 475,056 | 700,056 | |||||||||||||||||||||||||||

| 銀行的計息存款 | 1,563,578 | 1,988,719 | 3,968,605 | 3,266,541 | 4,013,597 | |||||||||||||||||||||||||||

| 按公允價值計算的可供出售證券 | 3,259,845 | 3,243,017 | 2,923,653 | 2,970,121 | 2,998,898 | |||||||||||||||||||||||||||

| 持有至到期證券,按攤餘成本計算 | 3,606,391 | 3,640,567 | 3,389,842 | 3,413,469 | 3,435,729 | |||||||||||||||||||||||||||

| 交易賬户證券 | 102 | 1,127 | 179 | 1,010 | 852 | |||||||||||||||||||||||||||

| 公允價值易於確定的股權證券 | 111,943 | 110,365 | 114,012 | 93,295 | 92,689 | |||||||||||||||||||||||||||

| 聯邦住房貸款銀行和聯邦儲備銀行股票 | 244,957 | 224,759 | 178,156 | 136,138 | 136,163 | |||||||||||||||||||||||||||

| 經紀客户應收賬款 | 16,042 | 16,387 | 20,327 | 21,527 | 22,888 | |||||||||||||||||||||||||||

| 按公允價值持有的待售抵押貸款 | 302,493 | 299,935 | 376,160 | 513,232 | 606,545 | |||||||||||||||||||||||||||

| 貸款,扣除非勞動收入 | 39,565,471 | 39,196,485 | 38,167,613 | 37,053,103 | 35,280,547 | |||||||||||||||||||||||||||

| 貸款損失備抵金 | (287,972) | (270,173) | (246,110) | (251,769) | (250,539) | |||||||||||||||||||||||||||

| 淨貸款 | 39,277,499 | 38,926,312 | 37,921,503 | 36,801,334 | 35,030,008 | |||||||||||||||||||||||||||

| 房舍、軟件和設備、網絡 | 760,283 | 764,798 | 763,029 | 762,381 | 761,213 | |||||||||||||||||||||||||||

| 租賃投資,淨額 | 256,301 | 253,928 | 244,822 | 223,813 | 240,656 | |||||||||||||||||||||||||||

| 應計應收利息和其他資產 | 1,413,795 | 1,391,342 | 1,316,305 | 1,112,697 | 1,066,750 | |||||||||||||||||||||||||||

| 交易日應收證券 | 939,758 | 921,717 | — | — | — | |||||||||||||||||||||||||||

| 善意 | 653,587 | 653,524 | 653,079 | 654,709 | 655,402 | |||||||||||||||||||||||||||

| 其他與收購相關的無形資產 | 20,951 | 22,186 | 23,620 | 25,118 | 26,699 | |||||||||||||||||||||||||||

| 總資產 | $ | 52,873,511 | $ | 52,949,649 | $ | 52,382,939 | $ | 50,969,332 | $ | 50,250,661 | ||||||||||||||||||||||

| 負債和股東權益 | ||||||||||||||||||||||||||||||||

| 存款: | ||||||||||||||||||||||||||||||||

| 不計息 | $ | 11,236,083 | $ | 12,668,160 | $ | 13,529,277 | $ | 13,855,844 | $ | 13,748,918 | ||||||||||||||||||||||

| 計息 | 31,482,128 | 30,234,384 | 29,267,914 | 28,737,482 | 28,470,404 | |||||||||||||||||||||||||||

| 存款總額 | 42,718,211 | 42,902,544 | 42,797,191 | 42,593,326 | 42,219,322 | |||||||||||||||||||||||||||

| 聯邦住房貸款銀行預付款 | 2,316,071 | 2,316,071 | 2,316,071 | 1,166,071 | 1,241,071 | |||||||||||||||||||||||||||

| 其他借款 | 583,548 | 596,614 | 447,215 | 482,787 | 482,516 | |||||||||||||||||||||||||||

| 次級票據 | 437,493 | 437,392 | 437,260 | 437,162 | 437,033 | |||||||||||||||||||||||||||

| 初級次級債券 | 253,566 | 253,566 | 253,566 | 253,566 | 253,566 | |||||||||||||||||||||||||||

| 交易日應付證券 | — | — | — | — | 437 | |||||||||||||||||||||||||||

| 應計應付利息和其他負債 | 1,549,116 | 1,646,624 | 1,493,656 | 1,308,797 | 1,124,460 | |||||||||||||||||||||||||||

| 負債總額 | 47,858,005 | 48,152,811 | 47,744,959 | 46,241,709 | 45,758,405 | |||||||||||||||||||||||||||

| 股東權益: | ||||||||||||||||||||||||||||||||

| 優先股 | 412,500 | 412,500 | 412,500 | 412,500 | 412,500 | |||||||||||||||||||||||||||

| 普通股 | 61,198 | 60,797 | 60,743 | 60,722 | 59,091 | |||||||||||||||||||||||||||

| 盈餘 | 1,913,947 | 1,902,474 | 1,891,621 | 1,880,913 | 1,698,093 | |||||||||||||||||||||||||||

| 庫存股 | (1,966) | (304) | — | — | (109,903) | |||||||||||||||||||||||||||

| 留存收益 | 2,997,263 | 2,849,007 | 2,731,844 | 2,616,525 | 2,548,474 | |||||||||||||||||||||||||||

| 累計其他綜合虧損 | (367,436) | (427,636) | (458,728) | (243,037) | (115,999) | |||||||||||||||||||||||||||

| 股東權益總額 | 5,015,506 | 4,796,838 | 4,637,980 | 4,727,623 | 4,492,256 | |||||||||||||||||||||||||||

| 負債和股東權益總額 | $ | 52,873,511 | $ | 52,949,649 | $ | 52,382,939 | $ | 50,969,332 | $ | 50,250,661 | ||||||||||||||||||||||

| 三個月已結束 | |||||||||||||||||||||||||||||

| (以千計,每股數據除外) | 3月31日 2023 | 十二月三十一日 2022 | 9月30日 2022 | 6月30日 2022 | 3月31日 2022 | ||||||||||||||||||||||||

| 利息收入 | |||||||||||||||||||||||||||||

| 貸款的利息和費用 | $ | 558,692 | $ | 498,838 | $ | 402,689 | $ | 320,501 | $ | 285,698 | |||||||||||||||||||

| 待售抵押貸款 | 3,528 | 3,997 | 5,371 | 5,740 | 6,087 | ||||||||||||||||||||||||

| 銀行的計息存款 | 13,468 | 20,349 | 15,621 | 5,790 | 1,687 | ||||||||||||||||||||||||

| 出售的聯邦基金和根據轉售協議購買的證券 | 70 | 1,263 | 1,845 | 1,364 | 431 | ||||||||||||||||||||||||

| 投資證券 | 59,943 | 53,092 | 38,569 | 36,541 | 32,398 | ||||||||||||||||||||||||

| 交易賬户證券 | 14 | 6 | 7 | 4 | 5 | ||||||||||||||||||||||||

| 聯邦住房貸款銀行和聯邦儲備銀行股票 | 3,680 | 2,918 | 2,109 | 1,823 | 1,772 | ||||||||||||||||||||||||

| 經紀客户應收賬款 | 295 | 282 | 267 | 205 | 174 | ||||||||||||||||||||||||

| 利息收入總額 | 639,690 | 580,745 | 466,478 | 371,968 | 328,252 | ||||||||||||||||||||||||

| 利息支出 | |||||||||||||||||||||||||||||

| 存款利息 | 144,802 | 95,447 | 45,916 | 18,985 | 14,854 | ||||||||||||||||||||||||

| 聯邦住房貸款銀行預付款的利息 | 19,135 | 13,823 | 6,812 | 4,878 | 4,816 | ||||||||||||||||||||||||

| 其他借款的利息 | 7,854 | 5,313 | 4,008 | 2,734 | 2,239 | ||||||||||||||||||||||||

| 次級票據的利息 | 5,488 | 5,520 | 5,485 | 5,517 | 5,482 | ||||||||||||||||||||||||

| 次級次級債券的利息 | 4,416 | 3,826 | 2,809 | 2,050 | 1,567 | ||||||||||||||||||||||||

| 利息支出總額 | 181,695 | 123,929 | 65,030 | 34,164 | 28,958 | ||||||||||||||||||||||||

| 淨利息收入 | 457,995 | 456,816 | 401,448 | 337,804 | 299,294 | ||||||||||||||||||||||||

| 信貸損失準備金 | 23,045 | 47,646 | 6,420 | 20,417 | 4,106 | ||||||||||||||||||||||||

| 扣除信貸損失準備金後的淨利息收入 | 434,950 | 409,170 | 395,028 | 317,387 | 295,188 | ||||||||||||||||||||||||

| 非利息收入 | |||||||||||||||||||||||||||||

| 財富管理 | 29,945 | 30,727 | 33,124 | 31,369 | 31,394 | ||||||||||||||||||||||||

| 抵押銀行 | 18,264 | 17,407 | 27,221 | 33,314 | 77,231 | ||||||||||||||||||||||||

| 存款賬户的服務費 | 12,903 | 13,054 | 14,349 | 15,888 | 15,283 | ||||||||||||||||||||||||

| 投資證券收益(虧損),淨額 | 1,398 | (6,745) | (3,103) | (7,797) | (2,782) | ||||||||||||||||||||||||

| 承保看漲期權的費用 | 10,391 | 7,956 | 1,366 | 1,069 | 3,742 | ||||||||||||||||||||||||

| 交易收益(虧損),淨額 | 813 | (306) | (7) | 176 | 3,889 | ||||||||||||||||||||||||

| 經營租賃收入,淨額 | 13,046 | 12,384 | 12,644 | 15,007 | 15,475 | ||||||||||||||||||||||||

| 其他 | 21,009 | 19,362 | 15,888 | 13,916 | 18,558 | ||||||||||||||||||||||||

| 非利息收入總額 | 107,769 | 93,839 | 101,482 | 102,942 | 162,790 | ||||||||||||||||||||||||

| 非利息支出 | |||||||||||||||||||||||||||||

| 工資和員工福利 | 176,781 | 180,331 | 176,095 | 167,326 | 172,355 | ||||||||||||||||||||||||

| 軟件和設備 | 24,697 | 24,699 | 24,126 | 24,250 | 22,810 | ||||||||||||||||||||||||

| 經營租賃設備 | 9,833 | 10,078 | 9,448 | 8,774 | 9,708 | ||||||||||||||||||||||||

| 淨入住率 | 18,486 | 17,763 | 17,727 | 17,651 | 17,824 | ||||||||||||||||||||||||

| 數據處理 | 9,409 | 7,927 | 7,767 | 8,010 | 7,505 | ||||||||||||||||||||||||

| 廣告和營銷 | 11,946 | 14,279 | 16,600 | 16,615 | 11,924 | ||||||||||||||||||||||||

| 專業費用 | 8,163 | 9,267 | 7,544 | 7,876 | 8,401 | ||||||||||||||||||||||||

| 其他與收購相關的無形資產的攤銷 | 1,235 | 1,436 | 1,492 | 1,579 | 1,609 | ||||||||||||||||||||||||

| 聯邦存款保險公司保險 | 8,669 | 6,775 | 7,186 | 6,949 | 7,729 | ||||||||||||||||||||||||

| 奧利奧費用,淨額 | (207) | 369 | 229 | 294 | (1,032) | ||||||||||||||||||||||||

| 其他 | 30,157 | 34,912 | 28,255 | 29,344 | 25,465 | ||||||||||||||||||||||||

| 非利息支出總額 | 299,169 | 307,836 | 296,469 | 288,668 | 284,298 | ||||||||||||||||||||||||

| 税前收入 | 243,550 | 195,173 | 200,041 | 131,661 | 173,680 | ||||||||||||||||||||||||

| 所得税支出 | 63,352 | 50,356 | 57,080 | 37,148 | 46,289 | ||||||||||||||||||||||||

| 淨收入 | $ | 180,198 | $ | 144,817 | $ | 142,961 | $ | 94,513 | $ | 127,391 | |||||||||||||||||||

| 優先股分紅 | 6,991 | 6,991 | 6,991 | 6,991 | 6,991 | ||||||||||||||||||||||||

| 適用於普通股的淨收益 | $ | 173,207 | $ | 137,826 | $ | 135,970 | $ | 87,522 | $ | 120,400 | |||||||||||||||||||

| 普通股每股淨收益——基本 | $ | 2.84 | $ | 2.27 | $ | 2.24 | $ | 1.51 | $ | 2.11 | |||||||||||||||||||

| 普通股每股淨收益——攤薄 | $ | 2.80 | $ | 2.23 | $ | 2.21 | $ | 1.49 | $ | 2.07 | |||||||||||||||||||

| 每股普通股申報的現金分紅 | $ | 0.40 | $ | 0.34 | $ | 0.34 | $ | 0.34 | $ | 0.34 | |||||||||||||||||||

| 已發行普通股的加權平均值 | 60,950 | 60,769 | 60,738 | 58,063 | 57,196 | ||||||||||||||||||||||||

| 稀釋性潛在普通股 | 873 | 1,096 | 837 | 775 | 862 | ||||||||||||||||||||||||

| 平均普通股和攤薄普通股 | 61,823 | 61,865 | 61,575 | 58,838 | 58,058 | ||||||||||||||||||||||||

從 (1) 增長百分比 | ||||||||||||||||||||||||||||||||||||||

| (千美元) | 2023年3月31日 | 2022年12月31日 | 2022年9月30日 | 6月30日 2022 | 2022年3月31日 | 2022 年 12 月 31 日 (2) | 2022年3月31日 | |||||||||||||||||||||||||||||||

| 餘額: | ||||||||||||||||||||||||||||||||||||||

| 待售抵押貸款,不包括由美國政府機構擔保的提前收購已行使的貸款 | $ | 155,687 | $ | 156,297 | $ | 216,062 | $ | 294,688 | $ | 296,548 | (2) | % | (48) | % | ||||||||||||||||||||||||

| 待售抵押貸款、提前收購行使了由美國政府機構擔保的貸款 | 146,806 | 143,638 | 160,098 | 218,544 | 309,997 | 9 | (53) | |||||||||||||||||||||||||||||||

| 待售按揭貸款總額 | $ | 302,493 | $ | 299,935 | $ | 376,160 | $ | 513,232 | $ | 606,545 | 3 | % | (50) | % | ||||||||||||||||||||||||

| 核心貸款: | ||||||||||||||||||||||||||||||||||||||

| 商用 | ||||||||||||||||||||||||||||||||||||||

| 商業和工業 | $ | 5,855,035 | $ | 5,852,166 | $ | 5,818,959 | $ | 5,502,584 | $ | 5,348,266 | 0 | % | 9 | % | ||||||||||||||||||||||||

| 資產抵押貸款 | 1,482,071 | 1,473,344 | 1,545,038 | 1,552,033 | 1,365,297 | 2 | 9 | |||||||||||||||||||||||||||||||

| 市政的 | 655,301 | 668,235 | 608,234 | 535,586 | 533,357 | (8) | 23 | |||||||||||||||||||||||||||||||

| 租賃 | 1,904,137 | 1,840,928 | 1,582,359 | 1,592,329 | 1,481,368 | 14 | 29 | |||||||||||||||||||||||||||||||

| 商業地產 | ||||||||||||||||||||||||||||||||||||||

| 住宅建築 | 69,998 | 76,877 | 66,957 | 55,941 | 57,037 | (36) | 23 | |||||||||||||||||||||||||||||||

| 商業建築 | 1,234,762 | 1,102,098 | 1,176,407 | 1,145,602 | 1,055,972 | 49 | 17 | |||||||||||||||||||||||||||||||

| 土地 | 292,293 | 307,955 | 282,147 | 304,775 | 283,397 | (21) | 3 | |||||||||||||||||||||||||||||||

| 辦公室 | 1,392,040 | 1,337,176 | 1,269,729 | 1,321,745 | 1,273,705 | 17 | 9 | |||||||||||||||||||||||||||||||

| 工業 | 1,858,088 | 1,836,276 | 1,777,658 | 1,746,280 | 1,668,516 | 5 | 11 | |||||||||||||||||||||||||||||||

| 零售 | 1,309,680 | 1,304,444 | 1,331,316 | 1,331,059 | 1,395,021 | 2 | (6) | |||||||||||||||||||||||||||||||

| 多家庭 | 2,635,411 | 2,560,709 | 2,305,433 | 2,171,583 | 2,175,875 | 12 | 21 | |||||||||||||||||||||||||||||||

| 混合用途和其他 | 1,446,806 | 1,425,412 | 1,368,537 | 1,330,220 | 1,325,551 | 6 | 9 | |||||||||||||||||||||||||||||||

| 房屋淨值 | 337,016 | 332,698 | 328,822 | 325,826 | 321,435 | 5 | 5 | |||||||||||||||||||||||||||||||

| 住宅房地產 | ||||||||||||||||||||||||||||||||||||||

| 用於投資的住宅房地產貸款 | 2,309,393 | 2,207,595 | 2,086,795 | 1,965,051 | 1,749,889 | 19 | 32 | |||||||||||||||||||||||||||||||

| 住宅抵押貸款,由美國政府機構擔保的符合提前收購條件的貸款 | 119,301 | 80,701 | 57,161 | 34,764 | 13,520 | NM | NM | |||||||||||||||||||||||||||||||

| 住宅抵押貸款、提前收購已行使的由美國政府機構擔保的貸款 | 76,851 | 84,087 | 91,503 | 79,092 | 36,576 | (35) | NM | |||||||||||||||||||||||||||||||

| 核心貸款總額 | $ | 22,978,183 | $ | 22,490,701 | $ | 21,697,055 | $ | 20,994,470 | $ | 20,084,782 | 9 | % | 14 | % | ||||||||||||||||||||||||

| 利基貸款: | ||||||||||||||||||||||||||||||||||||||

| 商用 | ||||||||||||||||||||||||||||||||||||||

| 專營權 | $ | 1,131,913 | $ | 1,169,623 | $ | 1,118,478 | $ | 1,136,929 | $ | 1,181,761 | (13) | % | (4) | % | ||||||||||||||||||||||||

| 抵押貸款倉庫信貸額度 | 235,684 | 237,392 | 297,374 | 398,085 | 261,847 | (3) | (10) | |||||||||||||||||||||||||||||||

| 社區優勢——房主協會 | 389,922 | 380,875 | 365,967 | 341,095 | 324,383 | 10 | 20 | |||||||||||||||||||||||||||||||

| 保險機構貸款 | 905,727 | 897,678 | 879,183 | 906,375 | 833,720 | 4 | 9 | |||||||||||||||||||||||||||||||

| 保費融資應收賬款 | ||||||||||||||||||||||||||||||||||||||

| 美國財產和意外傷害保險 | 5,043,486 | 5,103,820 | 4,983,795 | 4,781,042 | 4,271,828 | (5) | 18 | |||||||||||||||||||||||||||||||

| 加拿大財產和意外傷害保險 | 695,394 | 745,639 | 729,545 | 760,405 | 665,580 | (27) | 4 | |||||||||||||||||||||||||||||||

| 人壽保險 | 8,125,802 | 8,090,998 | 8,004,856 | 7,608,433 | 7,354,163 | 2 | 10 | |||||||||||||||||||||||||||||||

| 消費者和其他 | 42,165 | 50,836 | 47,702 | 44,180 | 48,519 | (69) | (13) | |||||||||||||||||||||||||||||||

| 利基貸款總額 | $ | 16,570,093 | $ | 16,676,861 | $ | 16,426,900 | $ | 15,976,544 | $ | 14,941,801 | (3) | % | 11 | % | ||||||||||||||||||||||||

| 商業PPP貸款: | ||||||||||||||||||||||||||||||||||||||

| 起源於 2020 年 | $ | 7,429 | $ | 7,898 | $ | 8,724 | $ | 18,547 | $ | 40,016 | (24) | % | (81) | % | ||||||||||||||||||||||||

| 起源於 2021 年 | 9,766 | 21,025 | 34,934 | 63,542 | 213,948 | NM | (95) | |||||||||||||||||||||||||||||||

| 商業 PPP 貸款總額 | $ | 17,195 | $ | 28,923 | $ | 43,658 | $ | 82,089 | $ | 253,964 | NM | (93) | % | |||||||||||||||||||||||||

| 扣除非勞動收入後的貸款總額 | $ | 39,565,471 | $ | 39,196,485 | $ | 38,167,613 | $ | 37,053,103 | $ | 35,280,547 | 4 | % | 12 | % | ||||||||||||||||||||||||

| % 增長來自 | ||||||||||||||||||||||||||||||||||||||

| (千美元) | 3月31日 2023 | 十二月三十一日 2022 | 9月30日 2022 | 6月30日 2022 | 3月31日 2022 | 十二月三十一日 2022 (1) | 2022年3月31日 | |||||||||||||||||||||||||||||||

| 餘額: | ||||||||||||||||||||||||||||||||||||||

| 不計息 | $ | 11,236,083 | $ | 12,668,160 | $ | 13,529,277 | $ | 13,855,844 | $ | 13,748,918 | (46) | % | (18) | % | ||||||||||||||||||||||||

| 即期存款和計息活期存款 | 5,576,558 | 5,591,986 | 5,676,122 | 5,918,908 | 5,089,724 | (1) | 10 | |||||||||||||||||||||||||||||||

財富管理存款 (2) | 1,809,933 | 2,463,833 | 2,988,195 | 3,182,407 | 2,542,995 | (108) | (29) | |||||||||||||||||||||||||||||||

| 貨幣市場 | 13,552,277 | 12,886,795 | 12,538,489 | 12,273,350 | 13,012,460 | 21 | 4 | |||||||||||||||||||||||||||||||

| 儲蓄 | 5,192,108 | 4,556,635 | 3,988,790 | 3,686,596 | 4,089,230 | 57 | 27 | |||||||||||||||||||||||||||||||

| 定期存款證 | 5,351,252 | 4,735,135 | 4,076,318 | 3,676,221 | 3,735,995 | 53 | 43 | |||||||||||||||||||||||||||||||

| 存款總額 | $ | 42,718,211 | $ | 42,902,544 | $ | 42,797,191 | $ | 42,593,326 | $ | 42,219,322 | (2) | % | 1 | % | ||||||||||||||||||||||||

| 混合: | ||||||||||||||||||||||||||||||||||||||

| 不計息 | 26 | % | 30 | % | 32 | % | 33 | % | 32 | % | ||||||||||||||||||||||||||||

| 即期存款和計息活期存款 | 13 | 13 | 13 | 13 | 12 | |||||||||||||||||||||||||||||||||

財富管理存款 (2) | 4 | 5 | 7 | 7 | 6 | |||||||||||||||||||||||||||||||||

| 貨幣市場 | 32 | 30 | 29 | 29 | 31 | |||||||||||||||||||||||||||||||||

| 儲蓄 | 12 | 11 | 9 | 9 | 10 | |||||||||||||||||||||||||||||||||

| 定期存款證 | 13 | 11 | 10 | 9 | 9 | |||||||||||||||||||||||||||||||||

| 存款總額 | 100 | % | 100 | % | 100 | % | 100 | % | 100 | % | ||||||||||||||||||||||||||||

| (千美元) | 總時間 的證書 存款 | 加權平均值 成熟率 時間證書 存款額 (1) | ||||||||||||

| 1-3 個月 | $ | 1,318,052 | 2.93 | % | ||||||||||

| 4-6 個月 | 1,081,367 | 2.42 | ||||||||||||

| 7-9 個月 | 922,367 | 2.24 | ||||||||||||

| 10-12 個月 | 885,299 | 3.11 | ||||||||||||

| 13-18 個月 | 655,805 | 3.12 | ||||||||||||

| 19-24 個月 | 348,591 | 2.77 | ||||||||||||

| 24 個月以上 | 139,771 | 2.14 | ||||||||||||

| 總計 | $ | 5,351,252 | 2.73 | % | ||||||||||

| 截至三個月的平均餘額, | ||||||||||||||||||||||||||||||||

| 3月31日 | 十二月三十一日 | 9月30日 | 6月30日 | 3月31日 | ||||||||||||||||||||||||||||

| (以千計) | 2023 | 2022 | 2022 | 2022 | 2022 | |||||||||||||||||||||||||||

銀行的計息存款、根據轉售協議購買的證券和現金等價物 (1) | $ | 1,235,748 | $ | 2,449,889 | $ | 3,039,907 | $ | 3,265,607 | $ | 4,563,726 | ||||||||||||||||||||||

投資證券 (2) | 7,956,722 | 7,310,383 | 6,655,215 | 6,589,947 | 6,378,022 | |||||||||||||||||||||||||||

| FHLB 和 FRB 股票 | 233,615 | 185,290 | 142,304 | 136,930 | 135,912 | |||||||||||||||||||||||||||

流動性管理資產 (3) | 9,426,085 | 9,945,562 | 9,837,426 | 9,992,484 | 11,077,660 | |||||||||||||||||||||||||||

其他盈利資產 (3) (4) | 18,445 | 18,585 | 21,805 | 24,059 | 25,192 | |||||||||||||||||||||||||||

| 待售抵押貸款 | 270,966 | 308,639 | 455,342 | 560,707 | 664,019 | |||||||||||||||||||||||||||

貸款,扣除非勞動收入 (3) (5) | 39,093,368 | 38,566,871 | 37,431,126 | 35,860,329 | 34,830,520 | |||||||||||||||||||||||||||

總收益資產 (3) | 48,808,864 | 48,839,657 | 47,745,699 | 46,437,579 | 46,597,391 | |||||||||||||||||||||||||||

| 貸款和投資安全損失補貼 | (282,704) | (252,827) | (260,270) | (260,547) | (253,080) | |||||||||||||||||||||||||||

| 銀行的現金和應付款 | 488,457 | 475,691 | 458,263 | 476,741 | 481,634 | |||||||||||||||||||||||||||

| 其他資產 | 3,060,701 | 3,025,097 | 2,779,002 | 2,699,653 | 2,675,899 | |||||||||||||||||||||||||||

總資產 | $ | 52,075,318 | $ | 52,087,618 | $ | 50,722,694 | $ | 49,353,426 | $ | 49,501,844 | ||||||||||||||||||||||

| 即期存款和計息活期存款 | $ | 5,271,740 | $ | 5,598,291 | $ | 5,789,368 | $ | 5,230,702 | $ | 4,788,272 | ||||||||||||||||||||||

| 財富管理存款 | 2,167,081 | 2,883,247 | 3,078,764 | 2,835,267 | 2,505,800 | |||||||||||||||||||||||||||

| 貨幣市場賬户 | 12,533,468 | 12,319,842 | 12,037,412 | 11,892,948 | 12,773,805 | |||||||||||||||||||||||||||

| 儲蓄賬户 | 4,830,322 | 4,403,113 | 3,862,579 | 3,882,856 | 3,904,299 | |||||||||||||||||||||||||||

| 定期存款 | 5,041,638 | 4,023,232 | 3,675,930 | 3,687,778 | 3,861,371 | |||||||||||||||||||||||||||

| 計息存款 | 29,844,249 | 29,227,725 | 28,444,053 | 27,529,551 | 27,833,547 | |||||||||||||||||||||||||||

| 聯邦住房貸款銀行預付款 | 2,474,882 | 2,088,201 | 1,403,573 | 1,197,390 | 1,241,071 | |||||||||||||||||||||||||||

| 其他借款 | 602,937 | 480,553 | 478,909 | 489,779 | 494,267 | |||||||||||||||||||||||||||

| 次級票據 | 437,422 | 437,312 | 437,191 | 437,084 | 436,966 | |||||||||||||||||||||||||||

| 初級次級債券 | 253,566 | 253,566 | 253,566 | 253,566 | 253,566 | |||||||||||||||||||||||||||

計息負債總額 | 33,613,056 | 32,487,357 | 31,017,292 | 29,907,370 | 30,259,417 | |||||||||||||||||||||||||||

| 無息存款 | 12,171,631 | 13,404,036 | 13,731,219 | 13,805,128 | 13,734,064 | |||||||||||||||||||||||||||

| 其他負債 | 1,395,360 | 1,485,369 | 1,178,796 | 1,114,818 | 1,007,903 | |||||||||||||||||||||||||||

| 公平 | 4,895,271 | 4,710,856 | 4,795,387 | 4,526,110 | 4,500,460 | |||||||||||||||||||||||||||

負債和股東權益總額 | $ | 52,075,318 | $ | 52,087,618 | $ | 50,722,694 | $ | 49,353,426 | $ | 49,501,844 | ||||||||||||||||||||||

淨自由資金/捐款 (6) | $ | 15,195,808 | $ | 16,352,300 | $ | 16,728,407 | $ | 16,530,209 | $ | 16,337,974 | ||||||||||||||||||||||

| 截至三個月的淨利息收入, | ||||||||||||||||||||||||||||||||

| 3月31日 | 十二月三十一日 | 9月30日 | 6月30日 | 3月31日 | ||||||||||||||||||||||||||||

| (以千計) | 2023 | 2022 | 2022 | 2022 | 2022 | |||||||||||||||||||||||||||

| 利息收入: | ||||||||||||||||||||||||||||||||

| 銀行的計息存款、根據轉售協議購買的證券和現金等價物 | $ | 13,538 | $ | 21,612 | $ | 17,466 | $ | 7,154 | $ | 2,118 | ||||||||||||||||||||||

| 投資證券 | 60,494 | 53,630 | 39,071 | 37,013 | 32,863 | |||||||||||||||||||||||||||

| FHLB 和 FRB 股票 | 3,680 | 2,918 | 2,109 | 1,823 | 1,772 | |||||||||||||||||||||||||||

流動性管理資產 (1) | 77,712 | 78,160 | 58,646 | 45,990 | 36,753 | |||||||||||||||||||||||||||

其他盈利資產 (1) | 313 | 289 | 275 | 210 | 181 | |||||||||||||||||||||||||||

| 待售抵押貸款 | 3,528 | 3,997 | 5,371 | 5,740 | 6,087 | |||||||||||||||||||||||||||

貸款,扣除非勞動收入 (1) | 560,564 | 500,432 | 403,719 | 321,069 | 286,125 | |||||||||||||||||||||||||||

| 利息收入總額 | $ | 642,117 | $ | 582,878 | $ | 468,011 | $ | 373,009 | $ | 329,146 | ||||||||||||||||||||||

| 利息支出: | ||||||||||||||||||||||||||||||||

| 即期存款和計息活期存款 | $ | 18,772 | $ | 14,982 | $ | 8,041 | $ | 2,553 | $ | 1,990 | ||||||||||||||||||||||

| 財富管理存款 | 12,258 | 14,079 | 11,068 | 3,685 | 918 | |||||||||||||||||||||||||||

| 貨幣市場賬户 | 68,276 | 45,468 | 18,916 | 8,559 | 7,648 | |||||||||||||||||||||||||||

| 儲蓄賬户 | 15,816 | 8,421 | 2,130 | 347 | 336 | |||||||||||||||||||||||||||

| 定期存款 | 29,680 | 12,497 | 5,761 | 3,841 | 3,962 | |||||||||||||||||||||||||||

| 計息存款 | 144,802 | 95,447 | 45,916 | 18,985 | 14,854 | |||||||||||||||||||||||||||

| 聯邦住房貸款銀行預付款 | 19,135 | 13,823 | 6,812 | 4,878 | 4,816 | |||||||||||||||||||||||||||

| 其他借款 | 7,854 | 5,313 | 4,008 | 2,734 | 2,239 | |||||||||||||||||||||||||||

| 次級票據 | 5,488 | 5,520 | 5,485 | 5,517 | 5,482 | |||||||||||||||||||||||||||

| 初級次級債券 | 4,416 | 3,826 | 2,809 | 2,050 | 1,567 | |||||||||||||||||||||||||||

| 利息支出總額 | $ | 181,695 | $ | 123,929 | $ | 65,030 | $ | 34,164 | $ | 28,958 | ||||||||||||||||||||||

| 減去:全額應納税等值調整額 | (2,427) | (2,133) | (1,533) | (1,041) | (894) | |||||||||||||||||||||||||||

淨利息收入 (GAAP) (2) | 457,995 | 456,816 | 401,448 | 337,804 | 299,294 | |||||||||||||||||||||||||||

| 完全應納税等值調整 | 2,427 | 2,133 | 1,533 | 1,041 | 894 | |||||||||||||||||||||||||||

淨利息收入,完全應納税等價物(非公認會計準則)(2) | $ | 460,422 | $ | 458,949 | $ | 402,981 | $ | 338,845 | $ | 300,188 | ||||||||||||||||||||||

| 截至三個月的淨利率, | ||||||||||||||||||||||||||||||||

| 2023年3月31日 | 2022年12月31日 | 9月30日 2022 | 2022年6月30日 | 3月31日 2022 | ||||||||||||||||||||||||||||

| 通過以下方式獲得收益: | ||||||||||||||||||||||||||||||||

| 銀行的計息存款、根據轉售協議購買的證券和現金等價物 | 4.44 | % | 3.50 | % | 2.28 | % | 0.88 | % | 0.19 | % | ||||||||||||||||||||||

| 投資證券 | 3.08 | 2.91 | 2.33 | 2.25 | 2.09 | |||||||||||||||||||||||||||

| FHLB 和 FRB 股票 | 6.39 | 6.25 | 5.88 | 5.34 | 5.29 | |||||||||||||||||||||||||||

| 流動性管理資產 | 3.34 | 3.12 | 2.37 | 1.85 | 1.35 | |||||||||||||||||||||||||||

| 其他盈利資產 | 6.87 | 6.17 | 5.01 | 3.49 | 2.91 | |||||||||||||||||||||||||||

| 待售抵押貸款 | 5.28 | 5.14 | 4.68 | 4.11 | 3.72 | |||||||||||||||||||||||||||

| 貸款,扣除非勞動收入 | 5.82 | 5.15 | 4.28 | 3.59 | 3.33 | |||||||||||||||||||||||||||

| 總收益資產 | 5.34 | % | 4.73 | % | 3.89 | % | 3.22 | % | 2.86 | % | ||||||||||||||||||||||

| 費率支付於: | ||||||||||||||||||||||||||||||||

| 即期存款和計息活期存款 | 1.44 | % | 1.06 | % | 0.55 | % | 0.20 | % | 0.17 | % | ||||||||||||||||||||||

| 財富管理存款 | 2.29 | 1.94 | 1.43 | 0.52 | 0.15 | |||||||||||||||||||||||||||

| 貨幣市場賬户 | 2.21 | 1.46 | 0.62 | 0.29 | 0.24 | |||||||||||||||||||||||||||

| 儲蓄賬户 | 1.33 | 0.76 | 0.22 | 0.04 | 0.03 | |||||||||||||||||||||||||||

| 定期存款 | 2.39 | 1.23 | 0.62 | 0.42 | 0.42 | |||||||||||||||||||||||||||

| 計息存款 | 1.97 | 1.30 | 0.64 | 0.28 | 0.22 | |||||||||||||||||||||||||||

| 聯邦住房貸款銀行預付款 | 3.14 | 2.63 | 1.93 | 1.63 | 1.57 | |||||||||||||||||||||||||||

| 其他借款 | 5.28 | 4.39 | 3.32 | 2.24 | 1.84 | |||||||||||||||||||||||||||

| 次級票據 | 5.02 | 5.05 | 5.02 | 5.05 | 5.02 | |||||||||||||||||||||||||||

| 初級次級債券 | 6.97 | 5.90 | 4.33 | 3.20 | 2.47 | |||||||||||||||||||||||||||

| 計息負債總額 | 2.19 | % | 1.51 | % | 0.83 | % | 0.46 | % | 0.39 | % | ||||||||||||||||||||||

利率利差 (1) (2) | 3.15 | % | 3.22 | % | 3.06 | % | 2.76 | % | 2.47 | % | ||||||||||||||||||||||

| 減去:全額應納税等值調整額 | (0.02) | (0.02) | (0.01) | (0.01) | (0.01) | |||||||||||||||||||||||||||

淨自由資金/捐款 (3) | 0.68 | 0.51 | 0.29 | 0.17 | 0.14 | |||||||||||||||||||||||||||

淨利率 (GAAP) (2) | 3.81 | % | 3.71 | % | 3.34 | % | 2.92 | % | 2.60 | % | ||||||||||||||||||||||

| 完全應納税等值調整 | 0.02 | 0.02 | 0.01 | 0.01 | 0.01 | |||||||||||||||||||||||||||

淨利率,完全應納税等價物(非公認會計準則)(2) | 3.83 | % | 3.73 | % | 3.35 | % | 2.93 | % | 2.61 | % | ||||||||||||||||||||||

| 靜電衝擊場景 | +200 個基點 | +100 個基點 | -100 個基點 | -200 個基點 | ||||||||||||||||||||||

| 2023年3月31日 | 4.2 | % | 2.4 | % | (2.4) | % | (7.3) | % | ||||||||||||||||||

| 2022年12月31日 | 7.2 | 3.8 | (5.0) | (12.1) | ||||||||||||||||||||||

| 2022年9月30日 | 12.9 | 7.1 | (8.7) | (18.9) | ||||||||||||||||||||||

| 2022年6月30日 | 17.0 | 9.0 | (12.6) | (23.8) | ||||||||||||||||||||||

| 2022年3月31日 | 21.4 | 11.0 | (11.3) | (18.7) | ||||||||||||||||||||||

| 停機坪場景 | +200 個基點 | +100 個基點 | -100 個基點 | -200 個基點 | |||||||||||||||||||

| 2023年3月31日 | 3.0 | % | 1.7 | % | (1.3) | % | (3.4) | % | |||||||||||||||

| 2022年12月31日 | 5.6 | 3.0 | (2.9) | (6.8) | |||||||||||||||||||

| 2022年9月30日 | 6.5 | 3.6 | (3.9) | (8.6) | |||||||||||||||||||

| 2022年6月30日 | 10.2 | 5.3 | (6.9) | (14.3) | |||||||||||||||||||

| 2022年3月31日 | 11.2 | 5.8 | (7.1) | (12.4) | |||||||||||||||||||

| 貸款重新定價或到期期 | |||||||||||||||||||||||||||||

| 截至2023年3月31日 | 一年或 少 | 從一到 五年 | 從五年到十五年 | 十五年後 | 總計 | ||||||||||||||||||||||||

| (以千計) | |||||||||||||||||||||||||||||

| 商用 | |||||||||||||||||||||||||||||

| 固定利率 | $ | 499,853 | $ | 2,594,118 | $ | 1,608,735 | $ | 14,047 | $ | 4,716,753 | |||||||||||||||||||

| 可變費率 | 7,858,277 | 1,955 | — | — | 7,860,232 | ||||||||||||||||||||||||

| 商業總額 | $ | 8,358,130 | $ | 2,596,073 | $ | 1,608,735 | $ | 14,047 | $ | 12,576,985 | |||||||||||||||||||

| 商業地產 | |||||||||||||||||||||||||||||

| 固定利率 | 534,274 | 2,777,288 | 616,509 | 52,951 | 3,981,022 | ||||||||||||||||||||||||

| 可變費率 | 6,249,717 | 8,299 | 40 | — | 6,258,056 | ||||||||||||||||||||||||

| 商業房地產總額 | $ | 6,783,991 | $ | 2,785,587 | $ | 616,549 | $ | 52,951 | $ | 10,239,078 | |||||||||||||||||||

| 房屋淨值 | |||||||||||||||||||||||||||||

| 固定利率 | 11,913 | 2,931 | — | 33 | 14,877 | ||||||||||||||||||||||||

| 可變費率 | 322,138 | — | 1 | — | 322,139 | ||||||||||||||||||||||||

| 房屋淨值總額 | $ | 334,051 | $ | 2,931 | $ | 1 | $ | 33 | $ | 337,016 | |||||||||||||||||||

| 住宅房地產 | |||||||||||||||||||||||||||||

| 固定利率 | 16,639 | 3,889 | 30,584 | 1,078,608 | 1,129,720 | ||||||||||||||||||||||||

| 可變費率 | 69,098 | 245,174 | 1,061,553 | — | 1,375,825 | ||||||||||||||||||||||||

| 住宅房地產總額 | $ | 85,737 | $ | 249,063 | $ | 1,092,137 | $ | 1,078,608 | $ | 2,505,545 | |||||||||||||||||||

| 保費融資應收賬款-財產和意外事故 | |||||||||||||||||||||||||||||

| 固定利率 | 5,619,254 | 119,626 | — | — | 5,738,880 | ||||||||||||||||||||||||

| 可變費率 | — | — | — | — | — | ||||||||||||||||||||||||

| 保費融資應收賬款總額——財產和意外事故 | $ | 5,619,254 | $ | 119,626 | $ | — | $ | — | $ | 5,738,880 | |||||||||||||||||||

| 保費融資應收賬款-人壽保險 | |||||||||||||||||||||||||||||

| 固定利率 | 106,992 | 534,387 | 22,836 | — | 664,215 | ||||||||||||||||||||||||

| 可變費率 | 7,461,587 | — | — | — | 7,461,587 | ||||||||||||||||||||||||

| 保費融資應收賬款總額——人壽保險 | $ | 7,568,579 | $ | 534,387 | $ | 22,836 | $ | — | $ | 8,125,802 | |||||||||||||||||||

| 消費者和其他 | |||||||||||||||||||||||||||||

| 固定利率 | 5,507 | 5,263 | 51 | 477 | 11,298 | ||||||||||||||||||||||||

| 可變費率 | 30,867 | — | — | — | 30,867 | ||||||||||||||||||||||||

| 消費者總數和其他人數 | $ | 36,374 | $ | 5,263 | $ | 51 | $ | 477 | $ | 42,165 | |||||||||||||||||||

| 每個類別的總計 | |||||||||||||||||||||||||||||

| 固定利率 | 6,794,432 | 6,037,502 | 2,278,715 | 1,146,116 | 16,256,765 | ||||||||||||||||||||||||

| 可變費率 | 21,991,684 | 255,428 | 1,061,594 | — | 23,308,706 | ||||||||||||||||||||||||

| 扣除非勞動收入後的貸款總額 | $ | 28,786,116 | $ | 6,292,930 | $ | 3,340,309 | $ | 1,146,116 | $ | 39,565,471 | |||||||||||||||||||

| 按指數劃分的浮動利率貸款定價: | |||||||||||||||||||||||||||||

| SOFR 男高音 | $ | 9,065,867 | |||||||||||||||||||||||||||

| 一年 CMT | 5,008,849 | ||||||||||||||||||||||||||||

| 一個月倫敦銀行同業拆借利率 | 2,490,152 | ||||||||||||||||||||||||||||

| 三個月倫敦銀行同業拆借利率 | 80,560 | ||||||||||||||||||||||||||||

| 十二個月倫敦銀行同業拆借利率 | 2,342,910 | ||||||||||||||||||||||||||||

| 主要 | 3,640,088 | ||||||||||||||||||||||||||||

| 美國男高音 | 341,332 | ||||||||||||||||||||||||||||

| 其他美國國債期限 | 74,865 | ||||||||||||||||||||||||||||

| BSBY 男高音 | 52,235 | ||||||||||||||||||||||||||||

| 其他 | 211,848 | ||||||||||||||||||||||||||||

| 總可變利率 | $ | 23,308,706 | |||||||||||||||||||||||||||

| 基點 (bp) 變動 | |||||||||||||||||||||||||||||

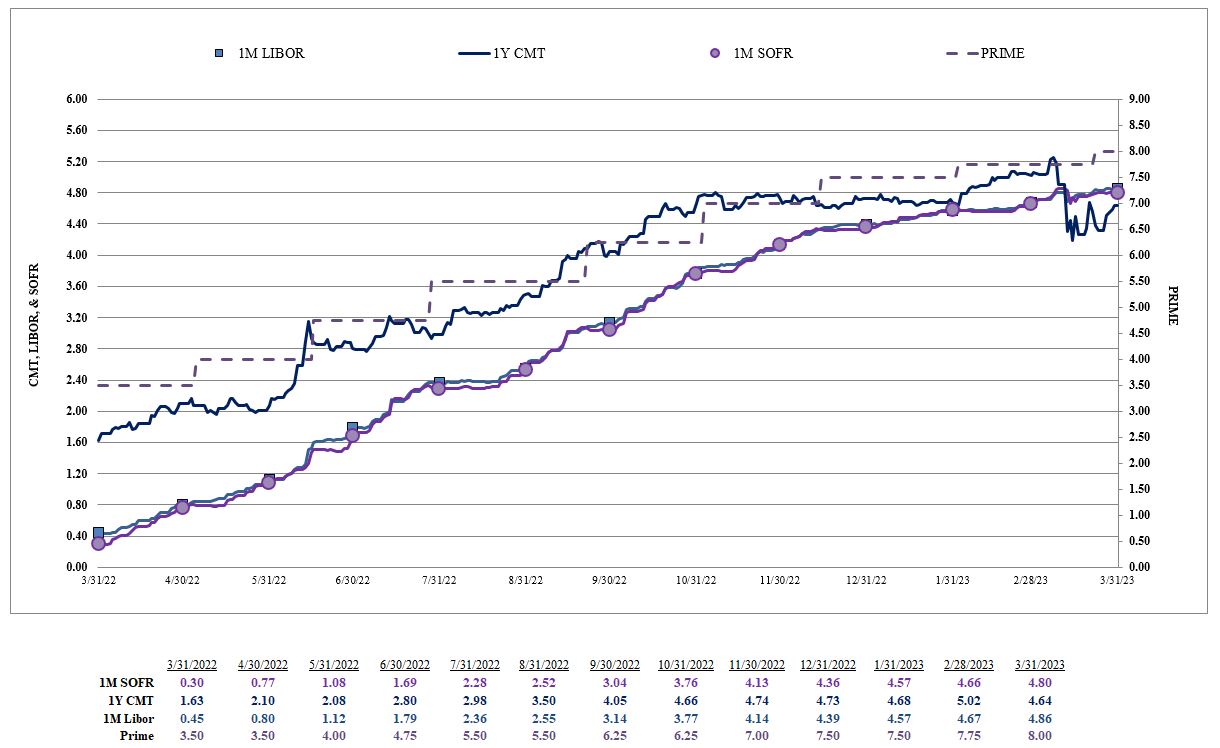

| 1 個月 軟弱 | 1 年 CMT | 1 個月 LIBOR | 主要 | ||||||||||||||||||||||||||

| 2023 年第一季度 | 44 | bps | (9) | bps | 47 | bps | 50 | bps | |||||||||||||||||||||

| 2022 年第四季度 | 132 | 68 | 125 | 125 | |||||||||||||||||||||||||

| 2022 年第三季度 | 135 | 125 | 135 | 150 | |||||||||||||||||||||||||

| 2022 年第二季度 | 139 | 117 | 134 | 125 | |||||||||||||||||||||||||

| 2022 年第一季度 | 25 | 124 | 35 | 25 | |||||||||||||||||||||||||

| 三個月已結束 | ||||||||||||||||||||||||||||||||

| 3月31日 | 十二月三十一日 | 9月30日 | 6月30日 | 3月31日 | ||||||||||||||||||||||||||||

| (千美元) | 2023 | 2022 | 2022 | 2022 | 2022 | |||||||||||||||||||||||||||

| 期初信貸損失備抵金 | $ | 357,936 | $ | 315,338 | $ | 312,192 | $ | 301,327 | $ | 299,731 | ||||||||||||||||||||||

| 採用 ASU 2022-02 後的累積效應調整 | 741 | — | — | — | — | |||||||||||||||||||||||||||

| 信貸損失準備金 | 23,045 | 47,646 | 6,420 | 20,417 | 4,106 | |||||||||||||||||||||||||||

| 其他調整 | 4 | 31 | (105) | (56) | 22 | |||||||||||||||||||||||||||

| 扣款: | ||||||||||||||||||||||||||||||||

| 商用 | 2,543 | 3,019 | 780 | 8,928 | 1,414 | |||||||||||||||||||||||||||

| 商業地產 | 5 | 538 | 24 | 40 | 777 | |||||||||||||||||||||||||||

| 房屋淨值 | — | — | 43 | 192 | 197 | |||||||||||||||||||||||||||

| 住宅房地產 | — | — | 5 | — | 466 | |||||||||||||||||||||||||||

| 保費融資應收賬款-財產和意外事故 | 4,629 | 3,629 | 6,037 | 2,903 | 1,671 | |||||||||||||||||||||||||||

| 保費融資應收賬款-人壽保險 | 21 | 28 | — | — | 7 | |||||||||||||||||||||||||||

| 消費者和其他 | 153 | — | 635 | 253 | 193 | |||||||||||||||||||||||||||

| 扣款總額 | 7,351 | 7,214 | 7,524 | 12,316 | 4,725 | |||||||||||||||||||||||||||

| 回收率: | ||||||||||||||||||||||||||||||||

| 商用 | 392 | 691 | 2,523 | 996 | 538 | |||||||||||||||||||||||||||

| 商業地產 | 100 | 61 | 55 | 553 | 32 | |||||||||||||||||||||||||||

| 房屋淨值 | 35 | 65 | 38 | 123 | 93 | |||||||||||||||||||||||||||

| 住宅房地產 | 4 | 6 | 60 | 6 | 5 | |||||||||||||||||||||||||||

| 保費融資應收賬款-財產和意外事故 | 1,314 | 1,279 | 1,648 | 1,119 | 1,476 | |||||||||||||||||||||||||||

| 保費融資應收賬款-人壽保險 | 9 | — | — | — | — | |||||||||||||||||||||||||||

| 消費者和其他 | 32 | 33 | 31 | 23 | 49 | |||||||||||||||||||||||||||

| 總回收率 | 1,886 | 2,135 | 4,355 | 2,820 | 2,193 | |||||||||||||||||||||||||||

| 淨扣除額 | (5,465) | (5,079) | (3,169) | (9,496) | (2,532) | |||||||||||||||||||||||||||

| 期末信貸損失備抵金 | $ | 376,261 | $ | 357,936 | $ | 315,338 | $ | 312,192 | $ | 301,327 | ||||||||||||||||||||||

| 按類別分列的年度淨扣除(回收額)佔其相應類別平均值的百分比: | ||||||||||||||||||||||||||||||||

| 商用 | 0.07 | % | 0.08 | % | (0.06) | % | 0.27 | % | 0.03 | % | ||||||||||||||||||||||

| 商業地產 | 0.00 | 0.02 | 0.00 | (0.02) | 0.03 | |||||||||||||||||||||||||||

| 房屋淨值 | (0.04) | (0.08) | 0.01 | 0.09 | 0.13 | |||||||||||||||||||||||||||

| 住宅房地產 | 0.00 | 0.00 | (0.01) | 0.00 | 0.11 | |||||||||||||||||||||||||||

| 保費融資應收賬款-財產和意外事故 | 0.23 | 0.16 | 0.30 | 0.14 | 0.02 | |||||||||||||||||||||||||||

| 保費融資應收賬款-人壽保險 | 0.00 | 0.00 | — | — | 0.00 | |||||||||||||||||||||||||||

| 消費者和其他 | 0.74 | (0.16) | 4.02 | 1.31 | 1.19 | |||||||||||||||||||||||||||

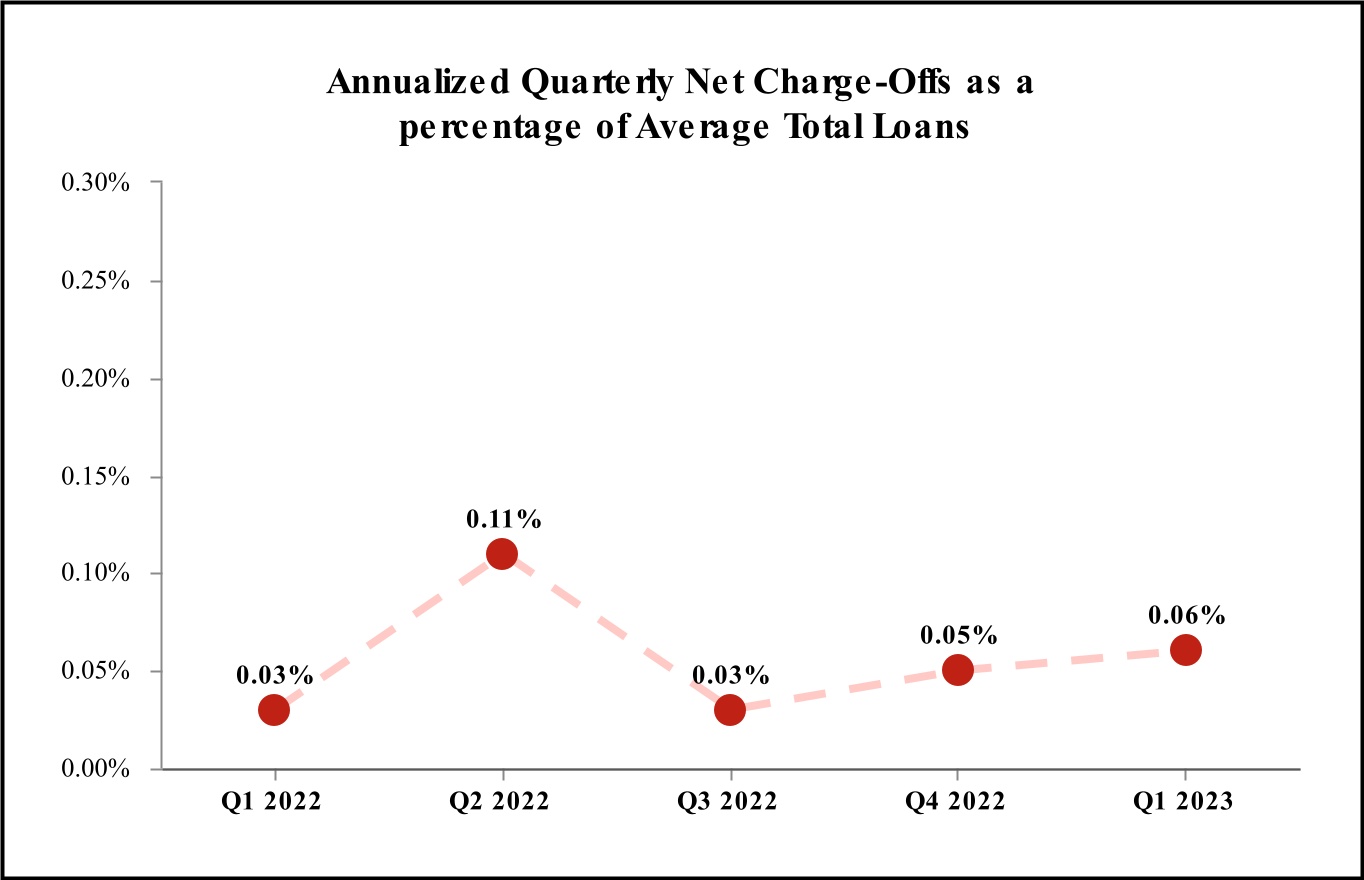

| 扣除非勞動收入後的貸款總額 | 0.06 | % | 0.05 | % | 0.03 | % | 0.11 | % | 0.03 | % | ||||||||||||||||||||||

| 期末貸款 | $ | 39,565,471 | $ | 39,196,485 | $ | 38,167,613 | $ | 37,053,103 | $ | 35,280,547 | ||||||||||||||||||||||

| 期末貸款損失備抵佔貸款的百分比 | 0.73 | % | 0.69 | % | 0.64 | % | 0.68 | % | 0.71 | % | ||||||||||||||||||||||

| 貸款備抵額和無準備金貸款相關承付款損失佔期末貸款的百分比 | 0.95 | 0.91 | 0.83 | 0.84 | 0.85 | |||||||||||||||||||||||||||

| 三個月已結束 | ||||||||||||||||||||||||||||||||

| 3月31日 | 十二月三十一日 | 9月30日 | 6月30日 | 3月31日 | ||||||||||||||||||||||||||||

| (以千計) | 2023 | 2022 | 2022 | 2022 | 2022 | |||||||||||||||||||||||||||

| 貸款損失準備金 | $ | 22,520 | $ | 29,110 | $ | (2,385) | $ | 10,782 | $ | 5,214 | ||||||||||||||||||||||

| 為無準備金的貸款相關承付款損失準備金 | 550 | 18,358 | 8,578 | 9,711 | (1,189) | |||||||||||||||||||||||||||

| 持有至到期證券損失準備金 | (25) | 178 | 227 | (76) | 81 | |||||||||||||||||||||||||||

| 信貸損失準備金 | $ | 23,045 | $ | 47,646 | $ | 6,420 | $ | 20,417 | $ | 4,106 | ||||||||||||||||||||||

| 貸款損失備抵金 | $ | 287,972 | $ | 270,173 | $ | 246,110 | $ | 251,769 | $ | 250,539 | ||||||||||||||||||||||

| 無準備金貸款相關承付款損失備抵金 | 87,826 | 87,275 | 68,918 | 60,340 | 50,629 | |||||||||||||||||||||||||||

| 貸款損失和無準備金的貸款相關承付款損失備抵金 | 375,798 | 357,448 | 315,028 | 312,109 | 301,168 | |||||||||||||||||||||||||||

| 持有至到期證券損失備抵金 | 463 | 488 | 310 | 83 | 159 | |||||||||||||||||||||||||||

| 信用損失備抵金 | $ | 376,261 | $ | 357,936 | $ | 315,338 | $ | 312,192 | $ | 301,327 | ||||||||||||||||||||||

| 截至2023年3月31日 | 截至2022年12月31日 | 截至2022年9月30日 | |||||||||||||||||||||||||||||||||||||||||||||

| (千美元) | 已錄製 投資 | 已計算 津貼 | 其百分比 類別的餘額 | 已錄製 投資 | 已計算 津貼 | 其百分比 類別的餘額 | 已錄製 投資 | 已計算 津貼 | 其百分比 類別的餘額 | ||||||||||||||||||||||||||||||||||||||

| 商用: | |||||||||||||||||||||||||||||||||||||||||||||||

| 商業、工業和其他,不包括PPP貸款 | $ | 12,559,790 | $ | 149,501 | 1.19 | % | $ | 12,520,241 | $ | 142,769 | 1.14 | % | $ | 12,215,592 | $ | 135,315 | 1.11 | % | |||||||||||||||||||||||||||||

| 商業 PPP 貸款 | 17,195 | — | — | 28,923 | — | — | 43,658 | 1 | 0.00 | ||||||||||||||||||||||||||||||||||||||

| 商業地產: | |||||||||||||||||||||||||||||||||||||||||||||||

| 建設和開發 | 1,597,053 | 75,069 | 4.70 | 1,486,930 | 75,907 | 5.10 | 1,525,511 | 51,389 | 3.37 | ||||||||||||||||||||||||||||||||||||||

| 非施工 | 8,642,025 | 119,711 | 1.39 | 8,464,017 | 108,445 | 1.28 | 8,052,673 | 99,329 | 1.23 | ||||||||||||||||||||||||||||||||||||||

| 房屋淨值 | 337,016 | 7,728 | 2.29 | 332,698 | 7,573 | 2.28 | 328,822 | 7,055 | 2.15 | ||||||||||||||||||||||||||||||||||||||

| 住宅房地產 | 2,505,545 | 11,434 | 0.46 | 2,372,383 | 11,585 | 0.49 | 2,235,459 | 11,023 | 0.49 | ||||||||||||||||||||||||||||||||||||||

| 保費融資應收賬款 | |||||||||||||||||||||||||||||||||||||||||||||||

| 商業保險貸款 | 5,738,880 | 11,248 | 0.20 | 5,849,459 | 9,967 | 0.17 | 5,713,340 | 9,736 | 0.17 | ||||||||||||||||||||||||||||||||||||||

| 人壽保險貸款 | 8,125,802 | 707 | 0.01 | 8,090,998 | 704 | 0.01 | 8,004,856 | 696 | 0.01 | ||||||||||||||||||||||||||||||||||||||

| 消費者和其他 | 42,165 | 400 | 0.95 | 50,836 | 498 | 0.98 | 47,702 | 484 | 1.01 | ||||||||||||||||||||||||||||||||||||||

| 扣除非勞動收入後的貸款總額 | $ | 39,565,471 | $ | 375,798 | 0.95 | % | $ | 39,196,485 | $ | 357,448 | 0.91 | % | $ | 38,167,613 | $ | 315,028 | 0.83 | % | |||||||||||||||||||||||||||||

| 扣除非勞動收入的貸款總額,不包括PPP貸款 | $ | 39,548,276 | $ | 375,798 | 0.95 | % | $ | 39,167,562 | $ | 357,448 | 0.91 | % | $ | 38,123,955 | $ | 315,027 | 0.83 | % | |||||||||||||||||||||||||||||

核心貸款總額 (1) | $ | 22,978,183 | $ | 334,910 | 1.46 | % | $ | 22,490,701 | $ | 320,403 | 1.42 | % | $ | 21,697,055 | $ | 273,947 | 1.26 | % | |||||||||||||||||||||||||||||

利基貸款總額 (1) | 16,570,093 | 40,888 | 0.25 | 16,676,861 | 37,045 | 0.22 | 16,426,900 | 41,080 | 0.25 | ||||||||||||||||||||||||||||||||||||||

| 購買力平價貸款總額 | 17,195 | — | — | 28,923 | — | — | 43,658 | 1 | 0.00 | ||||||||||||||||||||||||||||||||||||||

| (以千計) | 2023年3月31日 | 2022年12月31日 | 2022年9月30日 | 2022年6月30日 | 2022年3月31日 | |||||||||||||||||||||||||||

| 貸款餘額: | ||||||||||||||||||||||||||||||||

| 商用 | ||||||||||||||||||||||||||||||||

| 不可累積 | $ | 47,950 | $ | 35,579 | $ | 44,293 | $ | 32,436 | $ | 16,878 | ||||||||||||||||||||||

| 90 天以上,而且還在累積 | — | 462 | 237 | — | — | |||||||||||||||||||||||||||

| 已過期 60-89 天 | 10,755 | 21,128 | 24,641 | 16,789 | 1,294 | |||||||||||||||||||||||||||

| 已過期 30-59 天 | 95,593 | 56,696 | 34,917 | 14,120 | 31,889 | |||||||||||||||||||||||||||

| 當前 | 12,422,687 | 12,435,299 | 12,155,162 | 11,983,760 | 11,533,902 | |||||||||||||||||||||||||||

| 商業總額 | $ | 12,576,985 | $ | 12,549,164 | $ | 12,259,250 | $ | 12,047,105 | $ | 11,583,963 | ||||||||||||||||||||||

| 商業地產 | ||||||||||||||||||||||||||||||||

| 不可累積 | $ | 11,196 | $ | 6,387 | $ | 10,477 | $ | 10,718 | $ | 12,301 | ||||||||||||||||||||||

| 90 天以上,而且還在累積 | — | — | — | — | — | |||||||||||||||||||||||||||

| 已過期 60-89 天 | 20,539 | 2,244 | 6,041 | 6,771 | 2,648 | |||||||||||||||||||||||||||

| 已過期 30-59 天 | 72,680 | 30,675 | 29,971 | 34,220 | 30,141 | |||||||||||||||||||||||||||

| 當前 | 10,134,663 | 9,911,641 | 9,531,695 | 9,355,496 | 9,189,984 | |||||||||||||||||||||||||||

| 商業房地產總額 | $ | 10,239,078 | $ | 9,950,947 | $ | 9,578,184 | $ | 9,407,205 | $ | 9,235,074 | ||||||||||||||||||||||

| 房屋淨值 | ||||||||||||||||||||||||||||||||

| 不可累積 | $ | 1,190 | $ | 1,487 | $ | 1,320 | $ | 1,084 | $ | 1,747 | ||||||||||||||||||||||

| 90 天以上,而且還在累積 | — | — | — | — | — | |||||||||||||||||||||||||||

| 已過期 60-89 天 | 116 | — | 125 | 154 | 199 | |||||||||||||||||||||||||||

| 已過期 30-59 天 | 1,118 | 2,152 | 848 | 930 | 545 | |||||||||||||||||||||||||||

| 當前 | 334,592 | 329,059 | 326,529 | 323,658 | 318,944 | |||||||||||||||||||||||||||

| 房屋淨值總額 | $ | 337,016 | $ | 332,698 | $ | 328,822 | $ | 325,826 | $ | 321,435 | ||||||||||||||||||||||

| 住宅房地產 | ||||||||||||||||||||||||||||||||

由美國政府機構擔保的提前收購貸款 (1) | $ | 196,152 | $ | 164,788 | $ | 148,664 | $ | 113,856 | $ | 50,096 | ||||||||||||||||||||||

| 不可累積 | 11,333 | 10,171 | 9,787 | 8,330 | 7,262 | |||||||||||||||||||||||||||

| 90 天以上,而且還在累積 | 104 | — | — | — | — | |||||||||||||||||||||||||||

| 已過期 60-89 天 | 74 | 4,364 | 2,149 | 534 | 293 | |||||||||||||||||||||||||||

| 已過期 30-59 天 | 19,183 | 9,982 | 15 | 147 | 18,808 | |||||||||||||||||||||||||||

| 當前 | 2,278,699 | 2,183,078 | 2,074,844 | 1,956,040 | 1,723,526 | |||||||||||||||||||||||||||

| 住宅房地產總額 | $ | 2,505,545 | $ | 2,372,383 | $ | 2,235,459 | $ | 2,078,907 | $ | 1,799,985 | ||||||||||||||||||||||

| 保費融資應收賬款-財產和意外事故 | ||||||||||||||||||||||||||||||||

| 不可累積 | $ | 18,543 | $ | 13,470 | $ | 13,026 | $ | 13,303 | $ | 6,707 | ||||||||||||||||||||||

| 90 天以上,而且還在累積 | 9,215 | 15,841 | 16,624 | 6,447 | 12,363 | |||||||||||||||||||||||||||

| 已過期 60-89 天 | 14,287 | 14,926 | 15,301 | 15,299 | 8,890 | |||||||||||||||||||||||||||

| 已過期 30-59 天 | 32,545 | 40,557 | 21,128 | 23,313 | 21,278 | |||||||||||||||||||||||||||

| 當前 | 5,664,290 | 5,764,665 | 5,647,261 | 5,483,085 | 4,888,170 | |||||||||||||||||||||||||||

| 保費融資應收賬款總額——財產和意外事故 | $ | 5,738,880 | $ | 5,849,459 | $ | 5,713,340 | $ | 5,541,447 | $ | 4,937,408 | ||||||||||||||||||||||

| 保費融資應收賬款-人壽保險 | ||||||||||||||||||||||||||||||||

| 不可累積 | $ | — | $ | — | $ | — | $ | — | $ | — | ||||||||||||||||||||||

| 90 天以上,而且還在累積 | 1,066 | 17,245 | 1,831 | — | — | |||||||||||||||||||||||||||

| 已過期 60-89 天 | 21,552 | 5,260 | 13,628 | 1,796 | 22,401 | |||||||||||||||||||||||||||

| 已過期 30-59 天 | 52,975 | 68,725 | 44,954 | 65,155 | 15,522 | |||||||||||||||||||||||||||

| 當前 | 8,050,209 | 7,999,768 | 7,944,443 | 7,541,482 | 7,316,240 | |||||||||||||||||||||||||||

| 保費融資應收賬款總額-人壽保險 | $ | 8,125,802 | $ | 8,090,998 | $ | 8,004,856 | $ | 7,608,433 | $ | 7,354,163 | ||||||||||||||||||||||

| 消費者和其他 | ||||||||||||||||||||||||||||||||

| 不可累積 | $ | 6 | $ | 6 | $ | 7 | $ | 8 | $ | 4 | ||||||||||||||||||||||

| 90 天以上,而且還在累積 | 87 | 49 | 31 | 25 | 43 | |||||||||||||||||||||||||||

| 已過期 60-89 天 | 10 | 18 | 26 | 8 | 5 | |||||||||||||||||||||||||||

| 已過期 30-59 天 | 379 | 224 | 343 | 119 | 221 | |||||||||||||||||||||||||||

| 當前 | 41,683 | 50,539 | 47,295 | 44,020 | 48,246 | |||||||||||||||||||||||||||

| 消費者總數和其他人數 | $ | 42,165 | $ | 50,836 | $ | 47,702 | $ | 44,180 | $ | 48,519 | ||||||||||||||||||||||

| 扣除非勞動收入後的貸款總額 | ||||||||||||||||||||||||||||||||

由美國政府機構擔保的提前收購貸款 (1) | $ | 196,152 | $ | 164,788 | $ | 148,664 | $ | 113,856 | $ | 50,096 | ||||||||||||||||||||||

| 不可累積 | 90,218 | 67,100 | 78,910 | 65,879 | 44,899 | |||||||||||||||||||||||||||

| 90 天以上,而且還在累積 | 10,472 | 33,597 | 18,723 | 6,472 | 12,406 | |||||||||||||||||||||||||||

| 已過期 60-89 天 | 67,333 | 47,940 | 61,911 | 41,351 | 35,730 | |||||||||||||||||||||||||||

| 已過期 30-59 天 | 274,473 | 209,011 | 132,176 | 138,004 | 118,404 | |||||||||||||||||||||||||||

| 當前 | 38,926,823 | 38,674,049 | 37,727,229 | 36,687,541 | 35,019,012 | |||||||||||||||||||||||||||

| 扣除非勞動收入後的貸款總額 | $ | 39,565,471 | $ | 39,196,485 | $ | 38,167,613 | $ | 37,053,103 | $ | 35,280,547 | ||||||||||||||||||||||

| 3月31日 | 十二月三十一日 | 9月30日 | 6月30日 | 3月31日 | |||||||||||||||||||||||||

| (千美元) | 2023 | 2022 | 2022 | 2022 | 2022 | ||||||||||||||||||||||||

| 逾期超過 90 天但仍在累積的貸款: | |||||||||||||||||||||||||||||

| 商用 | $ | — | $ | 462 | $ | 237 | $ | — | $ | — | |||||||||||||||||||

| 商業地產 | — | — | — | — | — | ||||||||||||||||||||||||

| 房屋淨值 | — | — | — | — | — | ||||||||||||||||||||||||

| 住宅房地產 | 104 | — | — | — | — | ||||||||||||||||||||||||

| 保費融資應收賬款-財產和意外事故 | 9,215 | 15,841 | 16,624 | 6,447 | 12,363 | ||||||||||||||||||||||||

| 保費融資應收賬款-人壽保險 | 1,066 | 17,245 | 1,831 | — | — | ||||||||||||||||||||||||

| 消費者和其他 | 87 | 49 | 31 | 25 | 43 | ||||||||||||||||||||||||

| 逾期超過 90 天但仍在累積的貸款總額 | 10,472 | 33,597 | 18,723 | 6,472 | 12,406 | ||||||||||||||||||||||||

| 非應計貸款: | |||||||||||||||||||||||||||||

| 商用 | 47,950 | 35,579 | 44,293 | 32,436 | 16,878 | ||||||||||||||||||||||||

| 商業地產 | 11,196 | 6,387 | 10,477 | 10,718 | 12,301 | ||||||||||||||||||||||||

| 房屋淨值 | 1,190 | 1,487 | 1,320 | 1,084 | 1,747 | ||||||||||||||||||||||||

| 住宅房地產 | 11,333 | 10,171 | 9,787 | 8,330 | 7,262 | ||||||||||||||||||||||||

| 保費融資應收賬款-財產和意外事故 | 18,543 | 13,470 | 13,026 | 13,303 | 6,707 | ||||||||||||||||||||||||

| 保費融資應收賬款-人壽保險 | — | — | — | — | — | ||||||||||||||||||||||||

| 消費者和其他 | 6 | 6 | 7 | 8 | 4 | ||||||||||||||||||||||||

| 非應計貸款總額 | 90,218 | 67,100 | 78,910 | 65,879 | 44,899 | ||||||||||||||||||||||||

| 不良貸款總額: | |||||||||||||||||||||||||||||

| 商用 | 47,950 | 36,041 | 44,530 | 32,436 | 16,878 | ||||||||||||||||||||||||

| 商業地產 | 11,196 | 6,387 | 10,477 | 10,718 | 12,301 | ||||||||||||||||||||||||

| 房屋淨值 | 1,190 | 1,487 | 1,320 | 1,084 | 1,747 | ||||||||||||||||||||||||

| 住宅房地產 | 11,437 | 10,171 | 9,787 | 8,330 | 7,262 | ||||||||||||||||||||||||

| 保費融資應收賬款-財產和意外事故 | 27,758 | 29,311 | 29,650 | 19,750 | 19,070 | ||||||||||||||||||||||||

| 保費融資應收賬款-人壽保險 | 1,066 | 17,245 | 1,831 | — | — | ||||||||||||||||||||||||

| 消費者和其他 | 93 | 55 | 38 | 33 | 47 | ||||||||||||||||||||||||

| 不良貸款總額 | $ | 100,690 | $ | 100,697 | $ | 97,633 | $ | 72,351 | $ | 57,305 | |||||||||||||||||||

| 擁有的其他房地產 | 8,050 | 8,589 | 5,376 | 5,574 | 4,978 | ||||||||||||||||||||||||

| 擁有的其他房地產——來自收購 | 1,311 | 1,311 | 1,311 | 1,265 | 1,225 | ||||||||||||||||||||||||

| 其他收回的資產 | — | — | — | — | — | ||||||||||||||||||||||||

| 不良資產總額 | $ | 110,051 | $ | 110,597 | $ | 104,320 | $ | 79,190 | $ | 63,508 | |||||||||||||||||||

| 按類別分列的不良貸款總額佔其相應類別期末餘額的百分比: | |||||||||||||||||||||||||||||

| 商用 | 0.38 | % | 0.29 | % | 0.36 | % | 0.27 | % | 0.15 | % | |||||||||||||||||||

| 商業地產 | 0.11 | 0.06 | 0.11 | 0.11 | 0.13 | ||||||||||||||||||||||||

| 房屋淨值 | 0.35 | 0.45 | 0.40 | 0.33 | 0.54 | ||||||||||||||||||||||||

| 住宅房地產 | 0.46 | 0.43 | 0.44 | 0.40 | 0.40 | ||||||||||||||||||||||||

| 保費融資應收賬款-財產和意外事故 | 0.48 | 0.50 | 0.52 | 0.36 | 0.39 | ||||||||||||||||||||||||

| 保費融資應收賬款-人壽保險 | 0.01 | 0.21 | 0.02 | — | — | ||||||||||||||||||||||||

| 消費者和其他 | 0.22 | 0.11 | 0.08 | 0.07 | 0.10 | ||||||||||||||||||||||||

| 扣除非勞動收入後的貸款總額 | 0.25 | % | 0.26 | % | 0.26 | % | 0.20 | % | 0.16 | % | |||||||||||||||||||

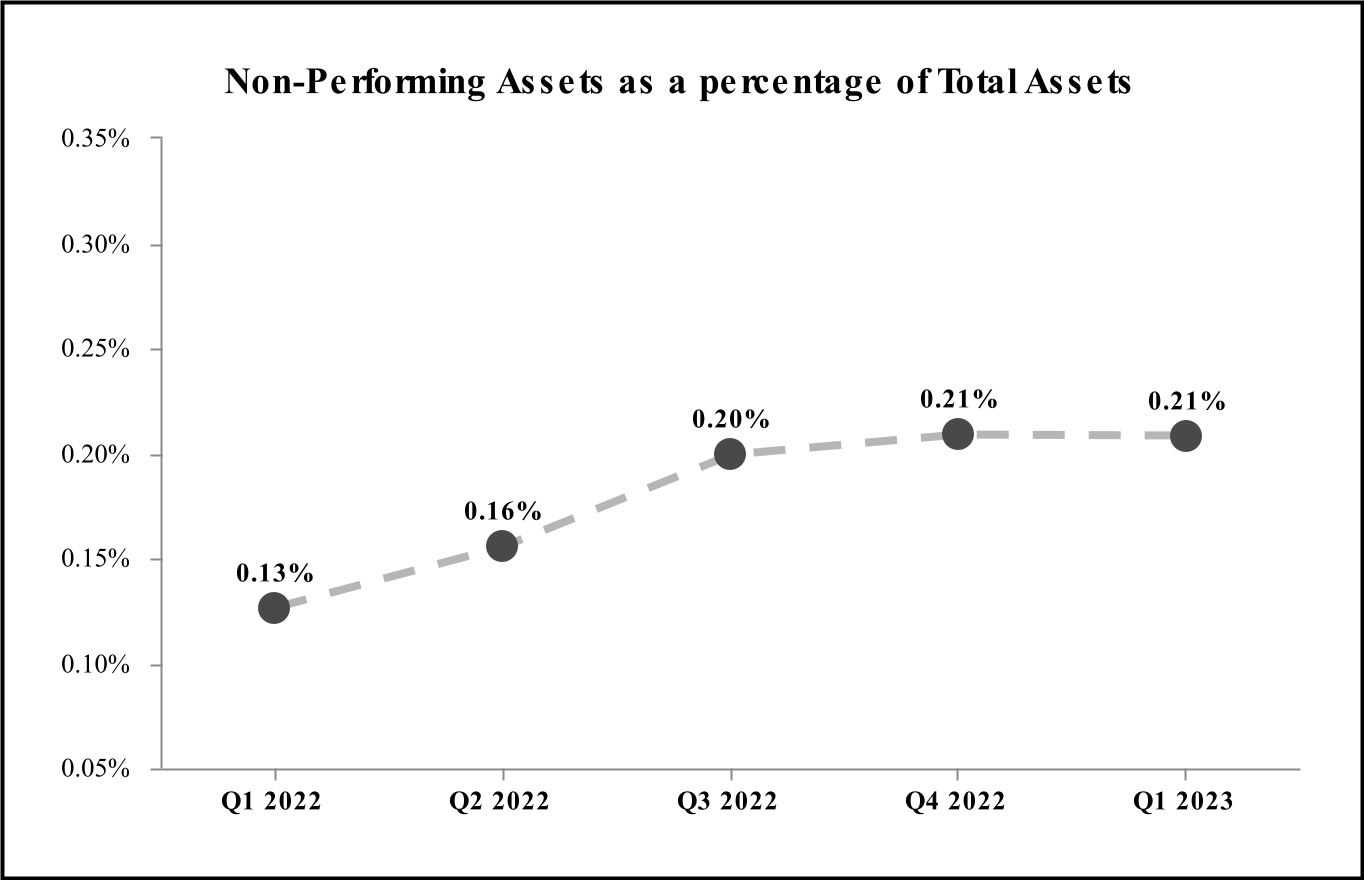

| 不良資產總額佔總資產的百分比 | 0.21 | % | 0.21 | % | 0.20 | % | 0.16 | % | 0.13 | % | |||||||||||||||||||

| 貸款損失備抵額和無準備金貸款相關承付款損失佔非應計貸款的百分比 | 416.54 | % | 532.71 | % | 399.22 | % | 473.76 | % | 670.77 | % | |||||||||||||||||||

| 三個月已結束 | |||||||||||||||||||||||||||||

| 3月31日 | 十二月三十一日 | 9月30日 | 6月30日 | 3月31日 | |||||||||||||||||||||||||

| (以千計) | 2023 | 2022 | 2022 | 2022 | 2022 | ||||||||||||||||||||||||

| 期初餘額 | $ | 100,697 | $ | 97,633 | $ | 72,351 | $ | 57,305 | $ | 74,438 | |||||||||||||||||||

| 因在相應期間變為不良而增加的款項 | 24,455 | 10,027 | 35,234 | 22,841 | 4,141 | ||||||||||||||||||||||||

| 返回表演狀態 | (480) | (1,167) | (154) | (1,000) | (729) | ||||||||||||||||||||||||

| 已收到的付款 | (5,261) | (16,351) | (20,417) | (4,029) | (20,139) | ||||||||||||||||||||||||

| 向奧利奧和其他收回的資產轉移 | — | (3,365) | (185) | (1,611) | (4,377) | ||||||||||||||||||||||||

| 扣款,淨額 | (1,159) | (1,363) | (341) | (1,969) | (2,354) | ||||||||||||||||||||||||

利基貸款的淨變化 (1) | (17,562) | 15,283 | 11,145 | 814 | 6,325 | ||||||||||||||||||||||||

| 期末餘額 | $ | 100,690 | $ | 100,697 | $ | 97,633 | $ | 72,351 | $ | 57,305 | |||||||||||||||||||

| 三個月已結束 | |||||||||||||||||||||||||||||

| 3月31日 | 十二月三十一日 | 9月30日 | 6月30日 | 3月31日 | |||||||||||||||||||||||||

| (以千計) | 2023 | 2022 | 2022 | 2022 | 2022 | ||||||||||||||||||||||||

| 期初餘額 | $ | 9,900 | $ | 6,687 | $ | 6,839 | $ | 6,203 | $ | 4,271 | |||||||||||||||||||

| 處置/已解決 | (435) | (152) | (133) | (1,172) | (2,497) | ||||||||||||||||||||||||

| 按公允價值轉入,減去銷售成本 | — | 3,365 | 134 | 2,090 | 4,429 | ||||||||||||||||||||||||

| 公允價值調整 | (104) | — | (153) | (282) | — | ||||||||||||||||||||||||

| 期末餘額 | $ | 9,361 | $ | 9,900 | $ | 6,687 | $ | 6,839 | $ | 6,203 | |||||||||||||||||||

| 期末 | |||||||||||||||||||||||||||||

| 3月31日 | 十二月三十一日 | 9月30日 | 6月30日 | 3月31日 | |||||||||||||||||||||||||

| 按物業類型劃分的餘額: | 2023 | 2022 | 2022 | 2022 | 2022 | ||||||||||||||||||||||||

| 住宅房地產 | $ | 1,051 | $ | 1,585 | $ | 1,585 | $ | 1,630 | $ | 1,127 | |||||||||||||||||||

| 住宅房地產開發 | — | — | — | 133 | — | ||||||||||||||||||||||||

| 商業地產 | 8,310 | 8,315 | 5,102 | 5,076 | 5,076 | ||||||||||||||||||||||||

| 總計 | $ | 9,361 | $ | 9,900 | $ | 6,687 | $ | 6,839 | $ | 6,203 | |||||||||||||||||||

| 三個月已結束 | 2023 年第一季度與 Q4 2022 | 2023 年第一季度與 Q1 2022 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 3月31日 | 十二月三十一日 | 9月30日 | 6月30日 | 3月31日 | |||||||||||||||||||||||||||||||||||||||||||||||||

| (千美元) | 2023 | 2022 | 2022 | 2022 | 2022 | $ Change | % 變化 | $ Change | % 變化 | ||||||||||||||||||||||||||||||||||||||||||||

| 經紀業務 | $ | 4,533 | $ | 4,177 | $ | 4,587 | $ | 4,272 | $ | 4,632 | $ | 356 | 9 | % | $ | (99) | (2) | % | |||||||||||||||||||||||||||||||||||

| 信託和資產管理 | 25,412 | 26,550 | 28,537 | 27,097 | 26,762 | (1,138) | (4) | (1,350) | (5) | ||||||||||||||||||||||||||||||||||||||||||||

| 全面財富管理 | 29,945 | 30,727 | 33,124 | 31,369 | 31,394 | (782) | (3) | (1,449) | (5) | ||||||||||||||||||||||||||||||||||||||||||||

| 抵押銀行 | 18,264 | 17,407 | 27,221 | 33,314 | 77,231 | 857 | 5 | (58,967) | (76) | ||||||||||||||||||||||||||||||||||||||||||||

| 存款賬户的服務費 | 12,903 | 13,054 | 14,349 | 15,888 | 15,283 | (151) | (1) | (2,380) | (16) | ||||||||||||||||||||||||||||||||||||||||||||

| 投資證券收益(虧損),淨額 | 1,398 | (6,745) | (3,103) | (7,797) | (2,782) | 8,143 | NM | 4,180 | NM | ||||||||||||||||||||||||||||||||||||||||||||

| 承保看漲期權的費用 | 10,391 | 7,956 | 1,366 | 1,069 | 3,742 | 2,435 | 31 | 6,649 | NM | ||||||||||||||||||||||||||||||||||||||||||||

| 交易收益(虧損),淨額 | 813 | (306) | (7) | 176 | 3,889 | 1,119 | NM | (3,076) | (79) | ||||||||||||||||||||||||||||||||||||||||||||

| 經營租賃收入,淨額 | 13,046 | 12,384 | 12,644 | 15,007 | 15,475 | 662 | 5 | (2,429) | (16) | ||||||||||||||||||||||||||||||||||||||||||||

| 其他: | |||||||||||||||||||||||||||||||||||||||||||||||||||||

| 利率互換費 | 2,606 | 2,319 | 1,997 | 3,300 | 4,569 | 287 | 12 | (1,963) | (43) | ||||||||||||||||||||||||||||||||||||||||||||

| BOLI | 1,351 | 1,394 | 248 | (884) | 48 | (43) | (3) | 1,303 | NM | ||||||||||||||||||||||||||||||||||||||||||||

| 行政服務 | 1,615 | 1,736 | 1,533 | 1,591 | 1,853 | (121) | (7) | (238) | (13) | ||||||||||||||||||||||||||||||||||||||||||||

| 外幣重計(虧損)收益 | (188) | 277 | (93) | 97 | 11 | (465) | NM | (199) | NM | ||||||||||||||||||||||||||||||||||||||||||||

| 資本租賃的提前還款 | 365 | 131 | 138 | 160 | 265 | 234 | NM | 100 | 38 | ||||||||||||||||||||||||||||||||||||||||||||

| 雜項 | 15,260 | 13,505 | 12,065 | 9,652 | 11,812 | 1,755 | 13 | 3,448 | 29 | ||||||||||||||||||||||||||||||||||||||||||||

| 其他合計 | 21,009 | 19,362 | 15,888 | 13,916 | 18,558 | 1,647 | 9 | 2,451 | 13 | ||||||||||||||||||||||||||||||||||||||||||||

| 非利息收入總額 | $ | 107,769 | $ | 93,839 | $ | 101,482 | $ | 102,942 | $ | 162,790 | $ | 13,930 | 15 | % | $ | (55,021) | (34) | % | |||||||||||||||||||||||||||||||||||

| 三個月已結束 | 2023 年第一季度與 Q4 2022 | 2023 年第一季度與 Q1 2022 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 3月31日 | 十二月三十一日 | 9月30日 | 6月30日 | 3月31日 | |||||||||||||||||||||||||||||||||||||||||||||||||

| (千美元) | 2023 | 2022 | 2022 | 2022 | 2022 | $ Change | % 變化 | $ Change | % 變化 | ||||||||||||||||||||||||||||||||||||||||||||

| 工資和員工福利: | |||||||||||||||||||||||||||||||||||||||||||||||||||||

| 工資 | $ | 108,354 | $ | 100,232 | $ | 97,419 | $ | 92,414 | $ | 92,116 | $ | 8,122 | 8 | % | $ | 16,238 | 18 | % | |||||||||||||||||||||||||||||||||||

| 佣金和激勵補償 | 39,799 | 49,546 | 50,403 | 46,131 | 51,793 | (9,747) | (20) | (11,994) | (23) | ||||||||||||||||||||||||||||||||||||||||||||

| 好處 | 28,628 | 30,553 | 28,273 | 28,781 | 28,446 | (1,925) | (6) | 182 | 1 | ||||||||||||||||||||||||||||||||||||||||||||

| 工資和僱員福利總額 | 176,781 | 180,331 | 176,095 | 167,326 | 172,355 | (3,550) | (2) | 4,426 | 3 | ||||||||||||||||||||||||||||||||||||||||||||

| 軟件和設備 | 24,697 | 24,699 | 24,126 | 24,250 | 22,810 | (2) | 0 | 1,887 | 8 | ||||||||||||||||||||||||||||||||||||||||||||

| 經營租賃設備 | 9,833 | 10,078 | 9,448 | 8,774 | 9,708 | (245) | (2) | 125 | 1 | ||||||||||||||||||||||||||||||||||||||||||||

| 淨入住率 | 18,486 | 17,763 | 17,727 | 17,651 | 17,824 | 723 | 4 | 662 | 4 | ||||||||||||||||||||||||||||||||||||||||||||

| 數據處理 | 9,409 | 7,927 | 7,767 | 8,010 | 7,505 | 1,482 | 19 | 1,904 | 25 | ||||||||||||||||||||||||||||||||||||||||||||

| 廣告和營銷 | 11,946 | 14,279 | 16,600 | 16,615 | 11,924 | (2,333) | (16) | 22 | 0 | ||||||||||||||||||||||||||||||||||||||||||||

| 專業費用 | 8,163 | 9,267 | 7,544 | 7,876 | 8,401 | (1,104) | (12) | (238) | (3) | ||||||||||||||||||||||||||||||||||||||||||||

| 其他與收購相關的無形資產的攤銷 | 1,235 | 1,436 | 1,492 | 1,579 | 1,609 | (201) | (14) | (374) | (23) | ||||||||||||||||||||||||||||||||||||||||||||

| 聯邦存款保險公司保險 | 8,669 | 6,775 | 7,186 | 6,949 | 7,729 | 1,894 | 28 | 940 | 12 | ||||||||||||||||||||||||||||||||||||||||||||

| 奧利奧支出,淨額 | (207) | 369 | 229 | 294 | (1,032) | (576) | NM | 825 | (80) | ||||||||||||||||||||||||||||||||||||||||||||

| 其他: | |||||||||||||||||||||||||||||||||||||||||||||||||||||

| 扣除遞延發放成本的貸款費用 | 1,764 | 4,951 | 4,533 | 4,270 | 6,821 | (3,187) | (64) | (5,057) | (74) | ||||||||||||||||||||||||||||||||||||||||||||

| 旅行和娛樂 | 4,590 | 5,681 | 4,252 | 3,897 | 2,676 | (1,091) | (19) | 1,914 | 72 | ||||||||||||||||||||||||||||||||||||||||||||

| 雜項 | 23,803 | 24,280 | 19,470 | 21,177 | 15,968 | (477) | (2) | 7,835 | 49 | ||||||||||||||||||||||||||||||||||||||||||||

| 其他共計 | 30,157 | 34,912 | 28,255 | 29,344 | 25,465 | (4,755) | (14) | 4,692 | 18 | ||||||||||||||||||||||||||||||||||||||||||||

| 非利息支出總額 | $ | 299,169 | $ | 307,836 | $ | 296,469 | $ | 288,668 | $ | 284,298 | $ | (8,667) | (3) | % | $ | 14,871 | 5 | % | |||||||||||||||||||||||||||||||||||

| 三個月已結束 | |||||||||||||||||||||||||||||

| 3月31日 | 十二月三十一日 | 9月30日 | 6月30日 | 3月31日 | |||||||||||||||||||||||||

| (千美元和股票) | 2023 | 2022 | 2022 | 2022 | 2022 | ||||||||||||||||||||||||

| 非公認會計準則淨利率和效率比率的對賬: | |||||||||||||||||||||||||||||

| (A) 利息收入(GAAP) | $ | 639,690 | $ | 580,745 | $ | 466,478 | $ | 371,968 | $ | 328,252 | |||||||||||||||||||

| 應納税等價物調整: | |||||||||||||||||||||||||||||

-貸款 | 1,872 | 1,594 | 1,030 | 568 | 427 | ||||||||||||||||||||||||

| -流動性管理資產 | 551 | 538 | 502 | 472 | 465 | ||||||||||||||||||||||||

| -其他盈利資產 | 4 | 1 | 1 | 1 | 2 | ||||||||||||||||||||||||

| (B) 利息收入(非公認會計準則) | $ | 642,117 | $ | 582,878 | $ | 468,011 | $ | 373,009 | $ | 329,146 | |||||||||||||||||||

| (C) 利息支出(GAAP) | 181,695 | 123,929 | 65,030 | 34,164 | 28,958 | ||||||||||||||||||||||||

| (D) 淨利息收入(GAAP)(A 減去 C) | $ | 457,995 | $ | 456,816 | $ | 401,448 | $ | 337,804 | $ | 299,294 | |||||||||||||||||||

| (E) 淨利息收入(非公認會計準則)(B 減去 C) | $ | 460,422 | $ | 458,949 | $ | 402,981 | $ | 338,845 | $ | 300,188 | |||||||||||||||||||

| 淨利率 (GAAP) | 3.81 | % | 3.71 | % | 3.34 | % | 2.92 | % | 2.60 | % | |||||||||||||||||||

| 淨利率,完全應納税等值(非公認會計準則) | 3.83 | 3.73 | 3.35 | 2.93 | 2.61 | ||||||||||||||||||||||||

| (F) 非利息收入 | $ | 107,769 | $ | 93,839 | $ | 101,482 | $ | 102,942 | $ | 162,790 | |||||||||||||||||||

| (G) 投資證券收益(虧損),淨額 | 1,398 | (6,745) | (3,103) | (7,797) | (2,782) | ||||||||||||||||||||||||

| (H) 非利息支出 | 299,169 | 307,836 | 296,469 | 288,668 | 284,298 | ||||||||||||||||||||||||

| 效率比 (H/ (D+F-G)) | 53.01 | % | 55.23 | % | 58.59 | % | 64.36 | % | 61.16 | % | |||||||||||||||||||

| 效率比(非公認會計準則)(H/(E+F-G)) | 52.78 | 55.02 | 58.41 | 64.21 | 61.04 | ||||||||||||||||||||||||

| 三個月已結束 | |||||||||||||||||||||||||||||

| 3月31日 | 十二月三十一日 | 9月30日 | 6月30日 | 3月31日 | |||||||||||||||||||||||||

| (千美元和股票) | 2023 | 2022 | 2022 | 2022 | 2022 | ||||||||||||||||||||||||

| 非公認會計準則有形普通股權比率對賬: | |||||||||||||||||||||||||||||

| 股東權益總額 (GAAP) | $ | 5,015,506 | $ | 4,796,838 | $ | 4,637,980 | $ | 4,727,623 | $ | 4,492,256 | |||||||||||||||||||

| 減去:不可轉換優先股(GAAP) | (412,500) | (412,500) | (412,500) | (412,500) | (412,500) | ||||||||||||||||||||||||

| 減去:無形資產(GAAP) | (674,538) | (675,710) | (676,699) | (679,827) | (682,101) | ||||||||||||||||||||||||

| (I) 有形普通股股東權益總額(非公認會計準則) | $ | 3,928,468 | $ | 3,708,628 | $ | 3,548,781 | $ | 3,635,296 | $ | 3,397,655 | |||||||||||||||||||

| (J) 總資產(GAAP) | $ | 52,873,511 | $ | 52,949,649 | $ | 52,382,939 | $ | 50,969,332 | $ | 50,250,661 | |||||||||||||||||||

| 減去:無形資產(GAAP) | (674,538) | (675,710) | (676,699) | (679,827) | (682,101) | ||||||||||||||||||||||||

| (K) 有形資產總額(非公認會計準則) | $ | 52,198,973 | $ | 52,273,939 | $ | 51,706,240 | $ | 50,289,505 | $ | 49,568,560 | |||||||||||||||||||

| 普通股權與資產比率 (GAAP) (L/J) | 8.7 | % | 8.3 | % | 8.1 | % | 8.5 | % | 8.1 | % | |||||||||||||||||||

| 有形普通股權比率(非公認會計準則)(I/K) | 7.5 | 7.1 | 6.9 | 7.2 | 6.9 | ||||||||||||||||||||||||

| 每股普通股非公認會計準則有形賬面價值的對賬: | |||||||||||||||||||||||||||||

| 股東權益總額 | $ | 5,015,506 | $ | 4,796,838 | $ | 4,637,980 | $ | 4,727,623 | $ | 4,492,256 | |||||||||||||||||||

| 減去:優先股 | (412,500) | (412,500) | (412,500) | (412,500) | (412,500) | ||||||||||||||||||||||||

| (L) 普通股權總額 | $ | 4,603,006 | $ | 4,384,338 | $ | 4,225,480 | $ | 4,315,123 | $ | 4,079,756 | |||||||||||||||||||

| (M) 實際已發行普通股 | 61,176 | 60,794 | 60,743 | 60,722 | 57,253 | ||||||||||||||||||||||||

| 每股普通股賬面價值(L/M) | $ | 75.24 | $ | 72.12 | $ | 69.56 | $ | 71.06 | $ | 71.26 | |||||||||||||||||||

| 普通股每股有形賬面價值(非公認會計準則)(I/M) | 64.22 | 61.00 | 58.42 | 59.87 | 59.34 | ||||||||||||||||||||||||

| 非公認會計準則平均有形普通股回報率對賬: | |||||||||||||||||||||||||||||

| (N) 適用於普通股的淨收益 | $ | 173,207 | $ | 137,826 | $ | 135,970 | $ | 87,522 | $ | 120,400 | |||||||||||||||||||

| 增加:無形資產攤銷 | 1,235 | 1,436 | 1,492 | 1,579 | 1,609 | ||||||||||||||||||||||||

| 減去:無形資產攤銷的税收影響 | (321) | (370) | (425) | (445) | (430) | ||||||||||||||||||||||||

| 税後無形資產攤銷 | $ | 914 | $ | 1,066 | $ | 1,067 | $ | 1,134 | $ | 1,179 | |||||||||||||||||||

| (O) 適用於普通股的有形淨收益(非公認會計準則) | $ | 174,121 | $ | 138,892 | $ | 137,037 | $ | 88,656 | $ | 121,579 | |||||||||||||||||||

| 平均股東權益總額 | $ | 4,895,271 | $ | 4,710,856 | $ | 4,795,387 | $ | 4,526,110 | $ | 4,500,460 | |||||||||||||||||||

| 減去:普通優先股 | (412,500) | (412,500) | (412,500) | (412,500) | (412,500) | ||||||||||||||||||||||||

| (P) 普通股股東的平均權益總額 | $ | 4,482,771 | $ | 4,298,356 | $ | 4,382,887 | $ | 4,113,610 | $ | 4,087,960 | |||||||||||||||||||

| 減去:平均無形資產 | (675,247) | (676,371) | (678,953) | (681,091) | (682,603) | ||||||||||||||||||||||||

| (Q) 平均有形普通股股東權益總額(非公認會計準則) | $ | 3,807,524 | $ | 3,621,985 | $ | 3,703,934 | $ | 3,432,519 | $ | 3,405,357 | |||||||||||||||||||

| 普通股平均年化回報率(N/P) | 15.67 | % | 12.72 | % | 12.31 | % | 8.53 | % | 11.94 | % | |||||||||||||||||||

| 平均有形普通股年化回報率(非公認會計準則)(O/Q) | 18.55 | 15.21 | 14.68 | 10.36 | 14.48 | ||||||||||||||||||||||||

| 扣除經濟對衝和美國政府機構擔保的提前收購貸款後,經MSR公允價值變化調整後的非公認會計準則税前、準備金前收入的對賬: | |||||||||||||||||||||||||||||

| 税前收入 | $ | 243,550 | $ | 195,173 | $ | 200,041 | $ | 131,661 | $ | 173,680 | |||||||||||||||||||

| 增加:信貸損失準備金 | 23,045 | 47,646 | 6,420 | 20,417 | 4,106 | ||||||||||||||||||||||||

| 税前收入,不包括信貸損失準備金(非公認會計準則) | $ | 266,595 | $ | 242,819 | $ | 206,461 | $ | 152,078 | $ | 177,786 | |||||||||||||||||||

| 扣除經濟對衝和美國政府機構擔保的提前收購貸款後的MSR公允價值的變化 | 3,047 | 702 | 2,472 | (445) | (43,365) | ||||||||||||||||||||||||

| 税前收入,不包括信貸損失準備金,經MSR公允價值變化調整,扣除經濟對衝和美國政府機構擔保的提前收購貸款(Non-GAAP) | $ | 269,642 | $ | 243,521 | $ | 208,933 | $ | 151,633 | $ | 134,421 | |||||||||||||||||||