我們在全國範圍內的物流基礎設施促進了在我們的Marketplace和我們的直銷業務上購買的包裹以高效和可靠的方式交付和交付。在截至2022年12月31日的一年中,我們大幅擴展了我們的倉庫基礎設施,包括履行和分揀中心以及我們的暗店網絡。在截至2022年12月31日的年度,我們的業務利用了約140萬平方米的倉庫容量,而截至2021年12月31日的年度,我們的倉庫容量為10億平方米。

我們是一家技術驅動型公司,擁有強大的創新文化。我們安全且可擴展的技術基礎設施,由我們的內部研究作為我們平臺上無縫的買家和賣家體驗,以及我們的供應鏈運營、商業智能、流量和搜索優化、客户關係管理運營和支付的基礎。

我們相信,開發互補的產品和服務將有助於我們擴大核心業務和市場份額。我們已經開發併成功推出了鄰近的垂直市場,如我們的金融科技服務(見項目4.B)。公司信息-業務概述-我們的業務運營-金融服務產品)和Ozon Fresh,這是我們為平臺上提供的特定產品提供的快遞包裹服務(見項目4.B)公司信息-業務概述-我們的業務運營-Ozon Fresh“),以及為賣家提供廣告和後勤服務。

我們的業務運營

市場

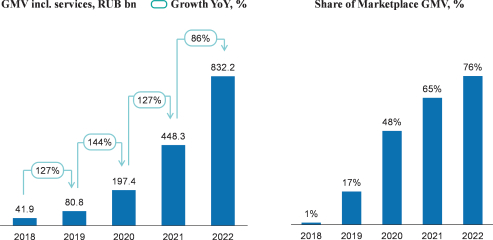

Ozon Marketplace是我們的核心業務,它使數千家賣家能夠向我們的買家提供種類繁多的產品。我們於2018年9月推出了我們的Marketplace,此後它已增長到佔我們總GMV的76%。在截至2022年12月31日的年度內,我們的直銷業務佔我們GMV總額的19%。截至2022年12月31日的年度內的服務。我們為賣家提供三種物流模式,通過臭氧實現(“FBO”)模型,按賣家執行(“FBS”)模式和店面模式,在我們的Marketplace上銷售其產品時,單獨使用或一起使用。通過這三種模式,我們的賣家能夠根據他們的業務需求利用我們在全國範圍內的履行和交付基礎設施。對於沒有自己的倉儲設施或無法自己完成訂單的賣家來説,我們的FBO模型是一個有吸引力的選擇。相比之下,我們的FBS模式適用於不想向我們的履行中心供應庫存或不會從供應庫存中受益的賣家,例如同時在幾個市場銷售他們的產品的賣家,不想將他們的庫存放在一個市場上,或者銷售笨重和笨重的產品(如傢俱)的賣家。我們的店面模式允許賣家利用自己的履行和交付能力將商品直接交付給客户,完全繞過我們的履行和交付基礎設施。在這三種模式下,我們收取買家的每筆訂單付款,並每月兩次向賣家支付扣除我們的市場佣金後的總付款。我們的市場佣金包括推薦費,這是產品總銷售價格的一個百分比,如果適用,還包括其他費用,如從賣家那裏收取的送貨費或倉儲費。在截至2022年12月31日的一年中,我們的市場佣金從截至2021年12月31日的年度的443億₽和截至2020年12月31日的₽165億增加到106.4億₽。

54