目錄表

第II部

項目5.註冊人普通股市場、相關股東事項和發行人購買股權證券

市場信息和記錄持有者。我們的普通股在納斯達克資本市場上交易,代碼為“PLUG”。截至2023年2月17日,我們普通股的記錄持有者約為814,679人。然而,管理層認為,相當數量的股票是由經紀商以“街頭名義”持有的,我們普通股的實益股東人數超過901人。

股利政策。我們從未宣佈或支付過普通股的現金股息,也不預期在可預見的未來支付現金股息。未來有關支付股息的任何決定將取決於我們的信貸協議(如有)施加的資本要求和限制,以及我們董事會可能考慮的其他因素。

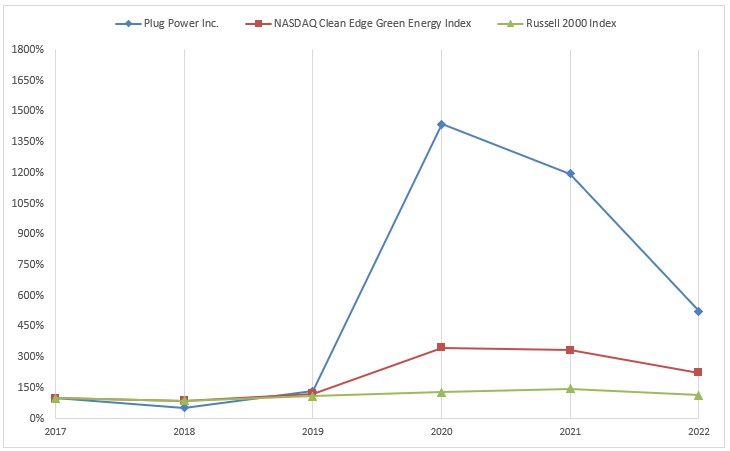

五年績效圖表。下面的折線圖比較了從2017年12月31日到2022年12月31日期間,基於公司普通股的市場價格,公司普通股的累計總回報與納斯達克清潔邊緣綠色能源指數(“CELS指數”)和羅素2000指數(“車轍指數”)所包括的公司的總回報的百分比變化。累計總回報的計算假設在2017年12月31日對公司普通股、CELS指數和RUT指數的投資為100美元,並將所有股息(如果有的話)進行再投資。

索引 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

Plug Power公司 | $ 100.00 | $ 52.54 | $ 133.90 | $ 1,436.86 | $ 1,196.19 | $ 524.15 |

納斯達克清潔邊緣綠色能源指數 | $ 100.00 | $ 86.83 | $ 121.07 | $ 345.03 | $ 334.51 | $ 224.35 |

羅素2000指數 | $ 100.00 | $ 87.82 | $ 108.11 | $ 128.61 | $ 146.21 | $ 114.70 |

| ● | 本圖表及所附文字不是“徵集材料”,不會被視為已在美國證券交易委員會備案,也不會以引用的方式納入我們根據證券法或交易法提交的任何備案文件,無論該文件是在本申請日期之前或之後作出的,也不管在任何此類備案文件中使用的任何一般合併語言如何。 |

| ● | 圖表上顯示的股價表現並不一定預示着未來的價格表現。 |

41