由政府貨幣市場基金持有的資產可能會有所不同。在贖回壓力大和/或市場流動性不佳的時期,政府貨幣市場基金的股價也會受到負面影響

價格走勢

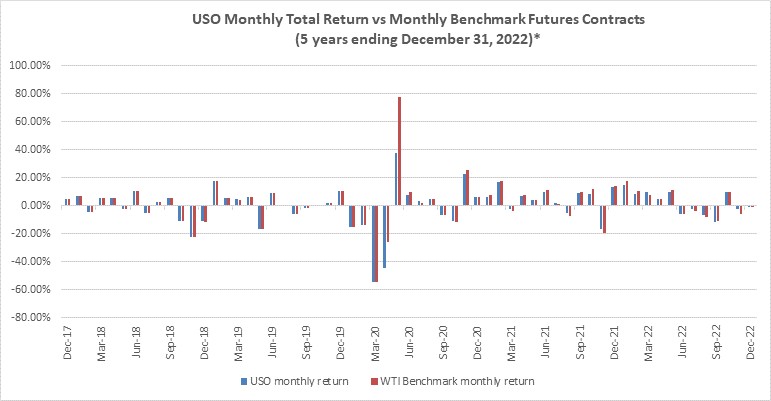

在截至2022年12月31日的一年中,原油期貨價格波動。今年年初,基準石油期貨合約的價格為每桶75.21美元。今年的高點是在2022年3月8日,當時油價達到了每桶121.68美元。年內低點是2022年12月9日,當時為每桶71.13美元。年末,基準石油期貨合約價格為每桶80.26美元,較上年上漲約6.71%。USO的每股資產淨值年初為54.18美元,2022年12月31日為70.05美元,較上年增長約29.29%。上面列出的基準石油期貨合約價格從2022年2月合約開始,到2023年2月合約結束。上述基準石油期貨合約約6.71%的漲幅只是一種假設回報,持有石油期貨合約的投資者實際上無法實現。對石油期貨合約的投資需要在所述時間段內向前滾動,以模擬這樣的結果。此外,從年初到年底衡量的這些不同石油期貨合約的名義價格變化,並不代表USO尋求跟蹤的實際基準結果,在下文題為“跟蹤USO的基準”一節中有更全面的描述。

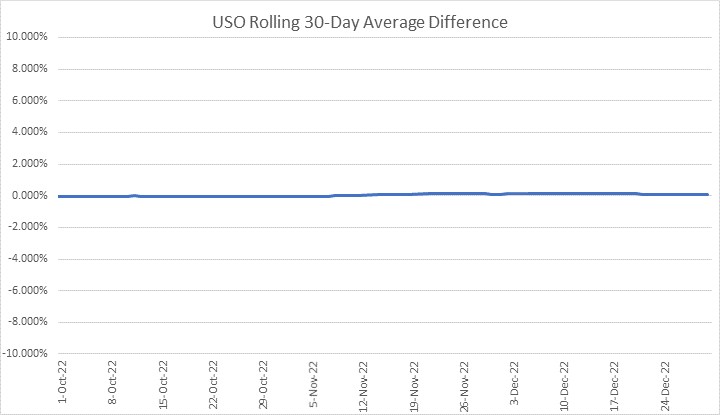

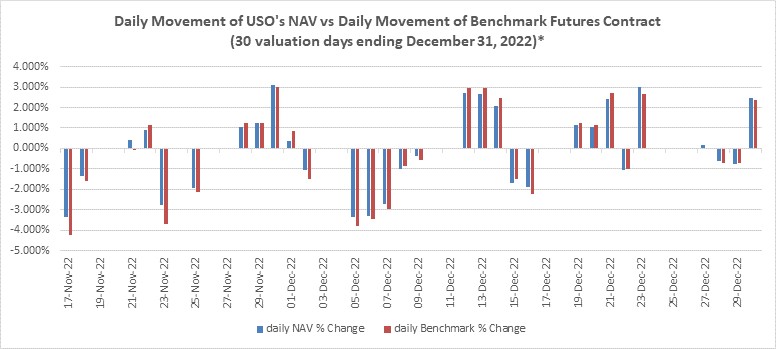

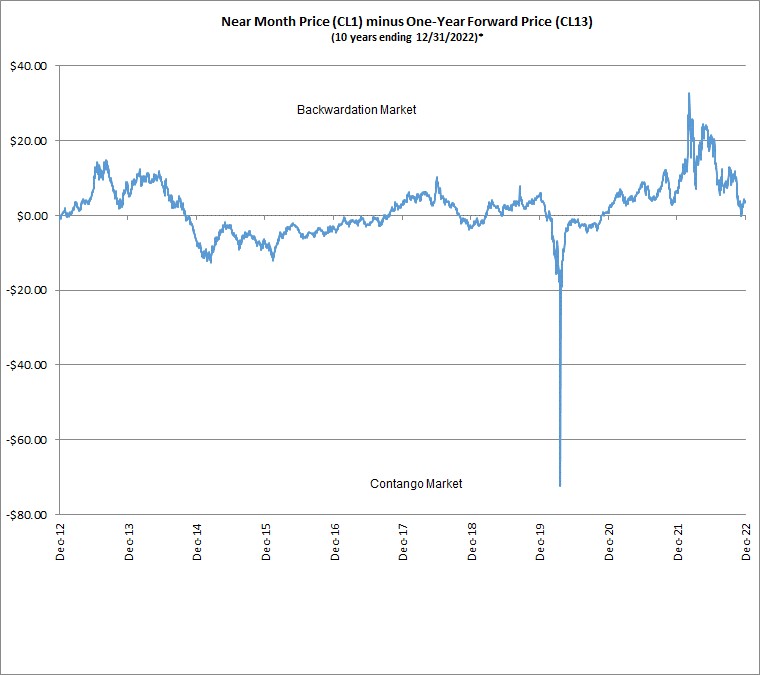

在截至2022年12月31日的一年中,原油期貨市場經歷了期貨溢價和現貨溢價兩種狀態。在市場處於期貨溢價的日子裏,近月原油期貨合約的價格低於次月原油期貨合約的價格,或者説是距離到期更遠的合約。在市場處於現貨溢價的日子裏,近月原油期貨合約的價格高於次月原油期貨合約的價格,或者是距離到期更遠的合約。有關現貨溢價和期貨溢價對總回報的影響的討論,請參閲下文“原油價格的期限結構及其對總回報的影響”。

石油期貨合約的定價及每股資產淨值的計算

USO股票的每股資產淨值是在紐約證券交易所Arca的每個交易日計算一次。特定交易日的每股資產淨值在下午4點後發佈。紐約時間。紐約證交所Arca核心交易時段的交易通常在下午4點結束。紐約時間。USO的管理員使用NYMEX在下午2:30確定的結算價。紐約商品交易所持有的石油期貨合約的東部時間,以及ICE期貨於下午2:30確定的結算價。ICE Futures持有的石油期貨合約以東部時間為準,但計算或確定所有其他USO投資、其他期貨合約的價值,以紐約證交所Arca收盤或下午4:00較早者為準。紐約時間。

經營業績與原油市場

運營結果。2006年4月10日,USO在美國證券交易所掛牌上市,股票代碼為“USO”。當天,USO將其首次發行價定為每股67.39美元,並向初始授權參與者KV Execution Services,LLC發行了200,000股股票,以換取13,479,000美元現金。由於紐約泛歐交易所收購了美國證券交易所,USO的股票於2008年11月25日停止在美國證券交易所交易,並在紐約證券交易所Arca開始交易。

截至2022年12月31日,USO已發行4718,700,000股,其中28,223,603股已發行。截至2022年12月31日,已登記但尚未發行的股票有908,300,000股。自成立以來,USO已登記了56.27億股。2020年4月28日,在紐約證交所Arca收盤後,USO實施了8股換1股的反向拆分,拆分後的USO股票於2020年4月29日開始交易。作為反向股份拆分的結果,USO每八股拆分前的股份自動交換一股拆分後的股份。就在反向拆分之前,有1,482,900,000股USO已發行和流通股,相當於每股資產淨值2.04美元。在反向股份分拆生效後,USO的已發行和已發行股份數量立即減少到185,362,500股,不包括零碎股份,每股資產淨值增加到16.35美元。關於反向股票拆分,USO股票的CUSIP編號更改為91232N207。USO的股票代碼“USO”保持不變。隨附的未經審核財務報表已作出調整,以追溯反映股份反向拆分的影響。

由於股票贖回,USO發行的股票可能超過了已發行的股票。與根據1940年法案註冊的基金不同,已由USO贖回的股票不能由USO轉售。因此,USO預計未來可能會有更多股票發行和贖回,因此可能會在美國證券交易委員會登記增發股票。

截至2022年12月31日,USO擁有以下授權參與者:荷蘭銀行、法國巴黎銀行證券公司、Citadel Securities LLC、花旗全球市場公司、瑞士信貸證券美國公司、高盛公司、JP摩根證券公司、美林專業清算公司、摩根士丹利公司、野村證券國際公司、加拿大皇家銀行資本市場公司、SG America證券公司、瑞銀證券公司和Virtu America LLC。