目錄表

季節性:

一般來説,Matson物流的服務不受季節性因素的顯著影響,但其至阿拉斯加的貨運代理服務可能會受到冬季天氣和旅遊業季節性的影響。然而,美國疲軟的經濟狀況、相對較高的通脹以及更高的利率對家庭可自由支配收入的影響可能會影響消費品的需求,這可能會影響美盛2023年的物流業務。

| C. | 僱員與勞資關係 |

人力資本戰略:

為了支持Matson成為所有員工工作的好地方的願景,公司專注於各種人力資本計劃,這些計劃旨在吸引、留住和激勵員工隊伍。作為一家在全球各地開展業務的公司,該公司的人力資本計劃旨在反映每個地理位置的獨特市場實踐。公司的成功在一定程度上取決於僱用一支多元化、有才華和敬業精神的員工隊伍,這支隊伍反映了當地社區,支持高標準和高績效的環境,並在公司協作和尊重的文化中茁壯成長。

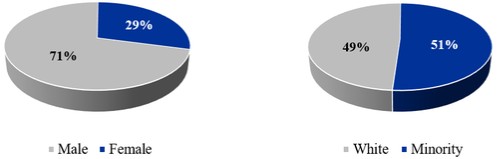

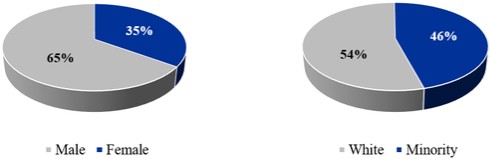

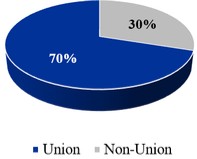

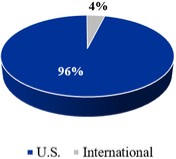

2022年,麥特森在全球擁有4288名員工,其中159名員工分佈在國際各地,2994名員工員工受到與工會的集體談判協議的保護。這些數字包括輪換鋼坯的海運人員(如下所述)和臨時僱員,但不包括SSAT或其他非僱員附屬機構的僱員,如代理人和承包商。按地理位置劃分的Matson員工隊伍構成如下:

馬特森的現役船隊需要331個鋼坯才能運營。每個鋼坯對應於船隻上的一個職位,該職位通常由兩名或更多員工擔任,因為海上工作人員在海上工作和上岸時間之間輪換。這些數額不包括與Matson的懸掛外國國旗的包租船隻有關的鋼坯,在這些船隻上,船東對其出海人員負責。Matson的船隻管理服務部門還僱傭了32個鋼坯的人員來管理三艘美國政府船隻。

多樣性、公平和包容性(DE&I):

多年來,麥特森一直致力於提高多樣性,提供同工同酬,創造包容的文化。 根據美國勞工統計局的數據,傳統上航運業的勞動力主要是白人男性。雖然Matson的員工代表了其運營的許多社區,但該公司已採取措施,採取更多措施改變公司和行業內的現狀。2022年,公司繼續推進其多樣性、公平性和包容性的許多努力。這包括繼續努力分析不同員工羣體的薪酬,以確認整個公司的薪酬公平性。

11