| 立即釋放 | 2023年1月18日 | |||||||

% or (1) 基點(BP)從 第三季度 2022 | %或 基點(BP)從 第四季度 2021 | ||||||||||||||||||||||||||||||||||

| 截至三個月 | |||||||||||||||||||||||||||||||||||

| (千美元,每股數據除外) | Dec 31, 2022 | Sep 30, 2022 | Dec 31, 2021 | ||||||||||||||||||||||||||||||||

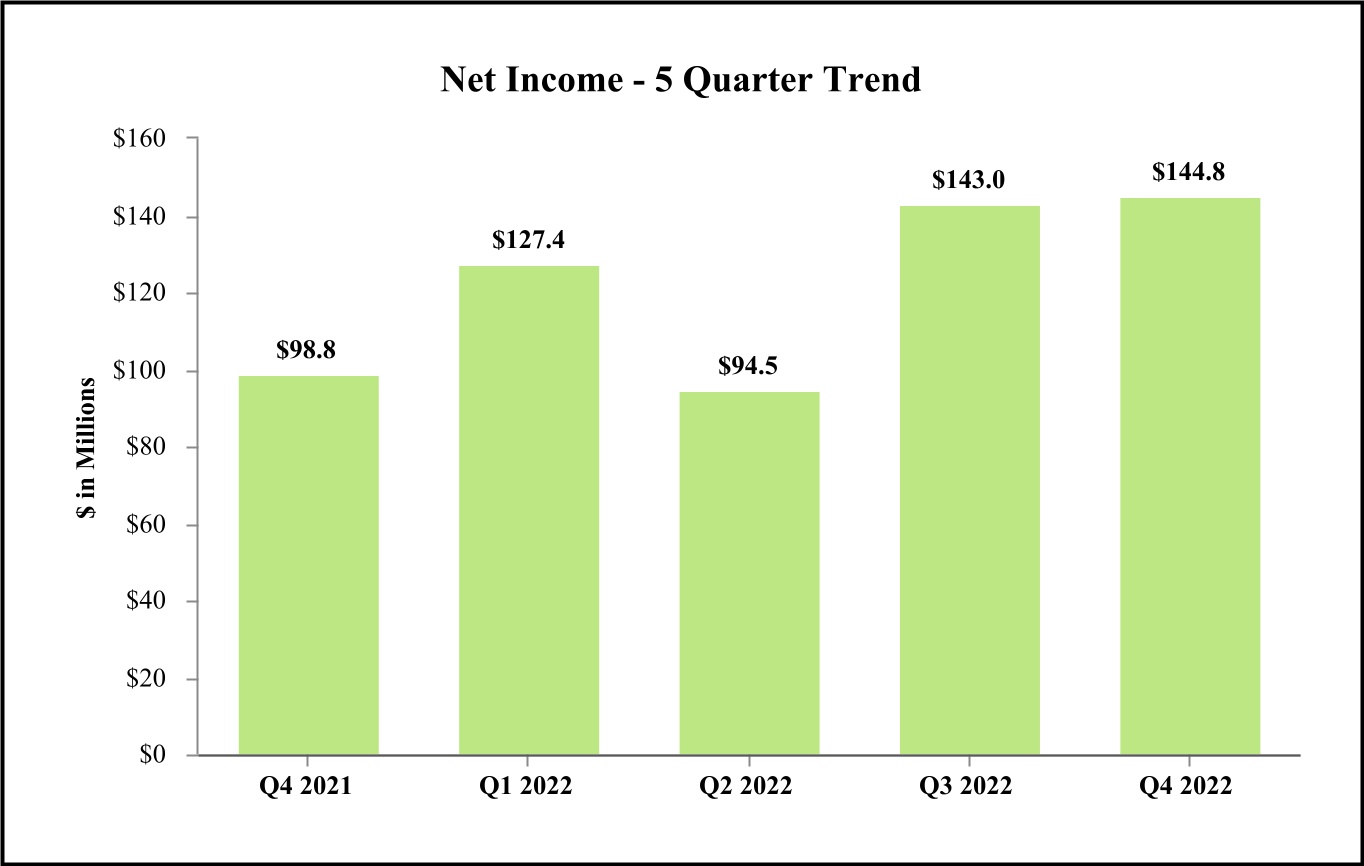

| 淨收入 | $ | 144,817 | $ | 142,961 | $ | 98,757 | 1 | % | 47 | % | |||||||||||||||||||||||||

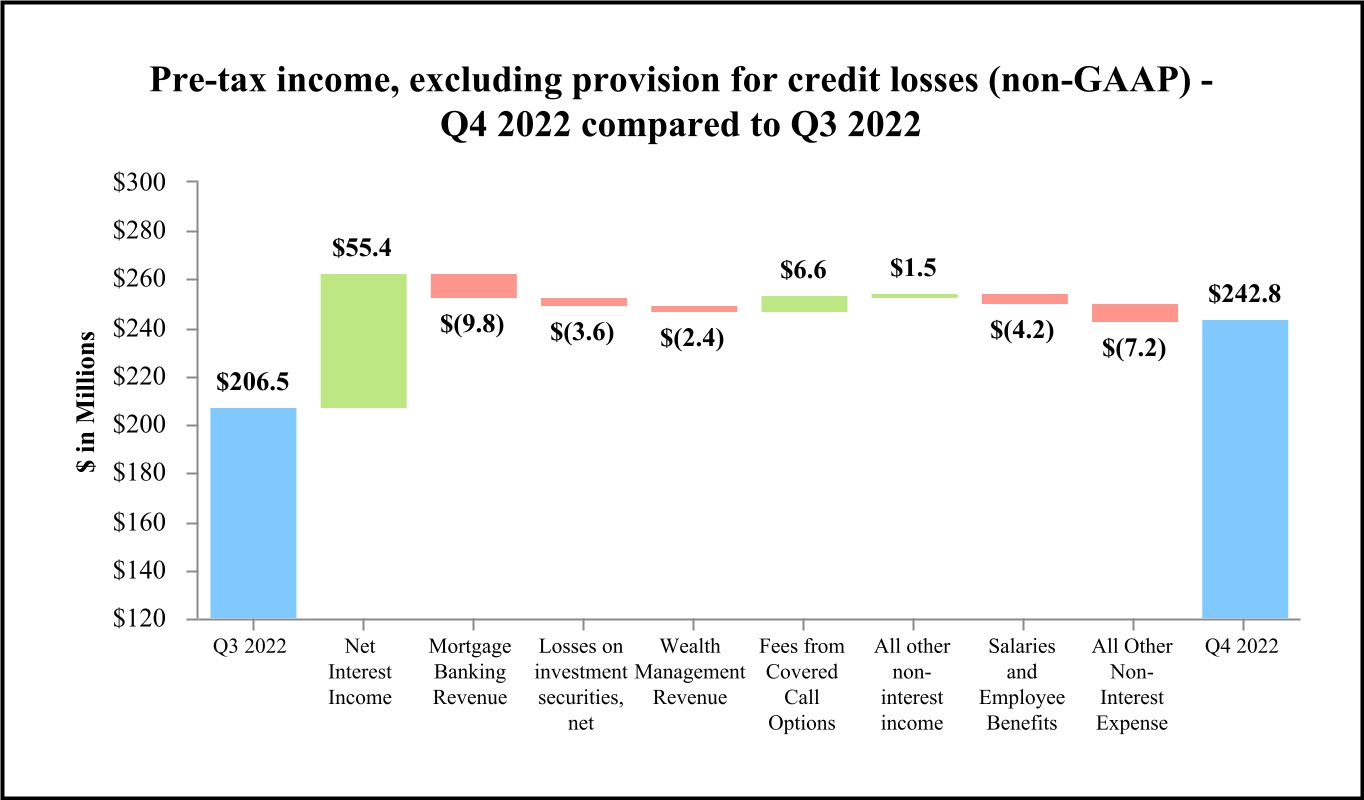

税前收入,不包括信貸損失準備金(非公認會計準則)(2) | 242,819 | 206,461 | 146,344 | 18 | 66 | ||||||||||||||||||||||||||||||

| 每股普通股淨收益-稀釋後收益 | 2.23 | 2.21 | 1.58 | 1 | 41 | ||||||||||||||||||||||||||||||

| 宣佈的每股普通股現金股息 | 0.34 | 0.34 | 0.31 | — | 10 | ||||||||||||||||||||||||||||||

淨收入(3) | 550,655 | 502,930 | 429,743 | 9 | 28 | ||||||||||||||||||||||||||||||

| 淨利息收入 | 456,816 | 401,448 | 295,976 | 14 | 54 | ||||||||||||||||||||||||||||||

| 淨息差 | 3.71 | % | 3.34 | % | 2.54 | % | 37 | Bps | 117 | Bps | |||||||||||||||||||||||||

淨息差-全額應税-等值(非公認會計準則)(2) | 3.73 | 3.35 | 2.55 | 38 | 118 | ||||||||||||||||||||||||||||||

淨間接費用比率(4) | 1.63 | 1.53 | 1.21 | 10 | 42 | ||||||||||||||||||||||||||||||

| 平均資產回報率 | 1.10 | 1.12 | 0.80 | (2) | 30 | ||||||||||||||||||||||||||||||

| 平均普通股權益回報率 | 12.72 | 12.31 | 9.05 | 41 | 367 | ||||||||||||||||||||||||||||||

平均有形普通股權益回報率(非公認會計準則)(2) | 15.21 | 14.68 | 11.04 | 53 | 417 | ||||||||||||||||||||||||||||||

| 在期末 | |||||||||||||||||||||||||||||||||||

| 總資產 | $ | 52,949,649 | $ | 52,382,939 | $ | 50,142,143 | 4 | % | 6 | % | |||||||||||||||||||||||||

貸款總額(5) | 39,196,485 | 38,167,613 | 34,789,104 | 11 | 13 | ||||||||||||||||||||||||||||||

| 總存款 | 42,902,544 | 42,797,191 | 42,095,585 | 1 | 2 | ||||||||||||||||||||||||||||||

| 股東權益總額 | 4,796,838 | 4,637,980 | 4,498,688 | 14 | 7 | ||||||||||||||||||||||||||||||

| 截至三個月 | 截止的年數 | ||||||||||||||||||||||||||||||||||||||||

| (千美元,每股數據除外) | Dec 31, 2022 | Sep 30, 2022 | Jun 30, 2022 | Mar 31, 2022 | Dec 31, 2021 | Dec 31, 2022 | Dec 31, 2021 | ||||||||||||||||||||||||||||||||||

| 選定的財務狀況數據(期末): | |||||||||||||||||||||||||||||||||||||||||

| 總資產 | $ | 52,949,649 | $ | 52,382,939 | $ | 50,969,332 | $ | 50,250,661 | $ | 50,142,143 | |||||||||||||||||||||||||||||||

貸款總額(1) | 39,196,485 | 38,167,613 | 37,053,103 | 35,280,547 | 34,789,104 | ||||||||||||||||||||||||||||||||||||

| 總存款 | 42,902,544 | 42,797,191 | 42,593,326 | 42,219,322 | 42,095,585 | ||||||||||||||||||||||||||||||||||||

| 股東權益總額 | 4,796,838 | 4,637,980 | 4,727,623 | 4,492,256 | 4,498,688 | ||||||||||||||||||||||||||||||||||||

| 損益表數據精選: | |||||||||||||||||||||||||||||||||||||||||

| 淨利息收入 | $ | 456,816 | $ | 401,448 | $ | 337,804 | $ | 299,294 | $ | 295,976 | $ | 1,495,362 | $ | 1,124,957 | |||||||||||||||||||||||||||

淨收入(2) | 550,655 | 502,930 | 440,746 | 462,084 | 429,743 | 1,956,415 | 1,711,077 | ||||||||||||||||||||||||||||||||||

| 淨收入 | 144,817 | 142,961 | 94,513 | 127,391 | 98,757 | 509,682 | 466,151 | ||||||||||||||||||||||||||||||||||

税前收入,不包括信貸損失準備金(非公認會計準則)(3) | 242,819 | 206,461 | 152,078 | 177,786 | 146,344 | 779,144 | 578,533 | ||||||||||||||||||||||||||||||||||

| 普通股每股淨收益-基本 | 2.27 | 2.24 | 1.51 | 2.11 | 1.61 | 8.14 | 7.69 | ||||||||||||||||||||||||||||||||||

| 每股普通股淨收益--稀釋後收益 | 2.23 | 2.21 | 1.49 | 2.07 | 1.58 | 8.02 | 7.58 | ||||||||||||||||||||||||||||||||||

| 宣佈的每股普通股現金股息 | 0.34 | 0.34 | 0.34 | 0.34 | 0.31 | 1.36 | 1.24 | ||||||||||||||||||||||||||||||||||

| 選定的財務比率和其他數據: | |||||||||||||||||||||||||||||||||||||||||

| 性能比率: | |||||||||||||||||||||||||||||||||||||||||

| 淨息差 | 3.71 | % | 3.34 | % | 2.92 | % | 2.60 | % | 2.54 | % | 3.15 | % | 2.57 | % | |||||||||||||||||||||||||||

淨息差-全額應税-等值(非公認會計準則)(3) | 3.73 | 3.35 | 2.93 | 2.61 | 2.55 | 3.17 | 2.58 | ||||||||||||||||||||||||||||||||||

| 非利息收入與平均資產之比 | 0.71 | 0.79 | 0.84 | 1.33 | 1.08 | 0.91 | 1.25 | ||||||||||||||||||||||||||||||||||

| 非利息支出與平均資產之比 | 2.34 | 2.32 | 2.35 | 2.33 | 2.29 | 2.33 | 2.42 | ||||||||||||||||||||||||||||||||||

淨間接費用比率(4) | 1.63 | 1.53 | 1.51 | 1.00 | 1.21 | 1.42 | 1.17 | ||||||||||||||||||||||||||||||||||

| 平均資產回報率 | 1.10 | 1.12 | 0.77 | 1.04 | 0.80 | 1.01 | 1.00 | ||||||||||||||||||||||||||||||||||

| 平均普通股權益回報率 | 12.72 | 12.31 | 8.53 | 11.94 | 9.05 | 11.41 | 11.27 | ||||||||||||||||||||||||||||||||||

平均有形普通股權益回報率(非公認會計準則)(3) | 15.21 | 14.68 | 10.36 | 14.48 | 11.04 | 13.73 | 13.83 | ||||||||||||||||||||||||||||||||||

| 平均總資產 | $ | 52,087,618 | $ | 50,722,694 | $ | 49,353,426 | $ | 49,501,844 | $ | 49,118,777 | $ | 50,424,319 | $ | 46,824,051 | |||||||||||||||||||||||||||

| 平均總股東權益 | 4,710,856 | 4,795,387 | 4,526,110 | 4,500,460 | 4,433,953 | 4,634,224 | 4,300,742 | ||||||||||||||||||||||||||||||||||

| 平均貸款與平均存款比率 | 90.5 | % | 88.8 | % | 86.8 | % | 83.8 | % | 81.7 | % | 87.5 | % | 84.7 | % | |||||||||||||||||||||||||||

| 期末貸存比 | 91.4 | 89.2 | 87.0 | 83.6 | 82.6 | ||||||||||||||||||||||||||||||||||||

| 期末普通股數據: | |||||||||||||||||||||||||||||||||||||||||

| 每股普通股市場價格 | $ | 84.52 | $ | 81.55 | $ | 80.15 | $ | 92.93 | $ | 90.82 | |||||||||||||||||||||||||||||||

| 普通股每股賬面價值 | 72.12 | 69.56 | 71.06 | 71.26 | 71.62 | ||||||||||||||||||||||||||||||||||||

每股普通股有形賬面價值(非公認會計準則)(3) | 61.00 | 58.42 | 59.87 | 59.34 | 59.64 | ||||||||||||||||||||||||||||||||||||

| 已發行普通股 | 60,794,008 | 60,743,335 | 60,721,889 | 57,253,214 | 57,054,091 | ||||||||||||||||||||||||||||||||||||

| 期末其他數據: | |||||||||||||||||||||||||||||||||||||||||

一級槓桿率(5) | 8.8 | % | 8.8 | % | 8.8 | % | 8.1 | % | 8.0 | % | |||||||||||||||||||||||||||||||

| 基於風險的資本比率: | |||||||||||||||||||||||||||||||||||||||||

一級資本充足率(5) | 10.0 | 9.9 | 9.9 | 9.6 | 9.6 | ||||||||||||||||||||||||||||||||||||

普通股一級資本比率(5) | 9.1 | 9.0 | 9.0 | 8.6 | 8.6 | ||||||||||||||||||||||||||||||||||||

總資本比率(5) | 11.9 | 11.8 | 11.9 | 11.6 | 11.6 | ||||||||||||||||||||||||||||||||||||

信貸損失準備(6) | $ | 357,936 | $ | 315,338 | $ | 312,192 | $ | 301,327 | $ | 299,731 | |||||||||||||||||||||||||||||||

| 貸款撥備和與貸款有關的無資金來源的承諾損失佔貸款總額的比例 | 0.91 | % | 0.83 | % | 0.84 | % | 0.85 | % | 0.86 | % | |||||||||||||||||||||||||||||||

| 數量: | |||||||||||||||||||||||||||||||||||||||||

| 銀行子公司 | 15 | 15 | 15 | 15 | 15 | ||||||||||||||||||||||||||||||||||||

| 銀行辦事處 | 174 | 174 | 173 | 174 | 173 | ||||||||||||||||||||||||||||||||||||

| (未經審計) | (未經審計) | (未經審計) | (未經審計) | |||||||||||||||||||||||||||||

| 十二月三十一日, | 9月30日, | 6月30日, | 3月31日, | 十二月三十一日, | ||||||||||||||||||||||||||||

| (單位:千) | 2022 | 2022 | 2022 | 2022 | 2021 | |||||||||||||||||||||||||||

| 資產 | ||||||||||||||||||||||||||||||||

| 現金和銀行到期款項 | $ | 490,908 | $ | 489,590 | $ | 498,891 | $ | 462,516 | $ | 411,150 | ||||||||||||||||||||||

| 根據轉售協議出售的聯邦基金和購買的證券 | 58 | 57 | 475,056 | 700,056 | 700,055 | |||||||||||||||||||||||||||

| 銀行的有息存款 | 1,988,719 | 3,968,605 | 3,266,541 | 4,013,597 | 5,372,603 | |||||||||||||||||||||||||||

| 可供出售的證券,按公允價值計算 | 3,243,017 | 2,923,653 | 2,970,121 | 2,998,898 | 2,327,793 | |||||||||||||||||||||||||||

| 持有至到期日證券,按攤銷成本計算 | 3,640,567 | 3,389,842 | 3,413,469 | 3,435,729 | 2,942,285 | |||||||||||||||||||||||||||

| 交易賬户證券 | 1,127 | 179 | 1,010 | 852 | 1,061 | |||||||||||||||||||||||||||

| 公允價值易於確定的股權證券 | 110,365 | 114,012 | 93,295 | 92,689 | 90,511 | |||||||||||||||||||||||||||

| 聯邦住房貸款銀行和聯邦儲備銀行股票 | 224,759 | 178,156 | 136,138 | 136,163 | 135,378 | |||||||||||||||||||||||||||

| 經紀業務客户應收賬款 | 16,387 | 20,327 | 21,527 | 22,888 | 26,068 | |||||||||||||||||||||||||||

| 持有待售按揭貸款 | 299,935 | 376,160 | 513,232 | 606,545 | 817,912 | |||||||||||||||||||||||||||

| 扣除非勞動收入後的貸款淨額 | 39,196,485 | 38,167,613 | 37,053,103 | 35,280,547 | 34,789,104 | |||||||||||||||||||||||||||

| 貸款損失準備 | (270,173) | (246,110) | (251,769) | (250,539) | (247,835) | |||||||||||||||||||||||||||

| 淨貸款 | 38,926,312 | 37,921,503 | 36,801,334 | 35,030,008 | 34,541,269 | |||||||||||||||||||||||||||

| 房舍、軟件和設備,淨額 | 764,798 | 763,029 | 762,381 | 761,213 | 766,405 | |||||||||||||||||||||||||||

| 租賃投資,淨額 | 253,928 | 244,822 | 223,813 | 240,656 | 242,082 | |||||||||||||||||||||||||||

| 應計利息、應收賬款和其他資產 | 1,391,342 | 1,316,305 | 1,112,697 | 1,066,750 | 1,084,115 | |||||||||||||||||||||||||||

| 交易日期應收證券 | 921,717 | — | — | — | — | |||||||||||||||||||||||||||

| 商譽 | 653,524 | 653,079 | 654,709 | 655,402 | 655,149 | |||||||||||||||||||||||||||

| 其他與收購相關的無形資產 | 22,186 | 23,620 | 25,118 | 26,699 | 28,307 | |||||||||||||||||||||||||||

| 總資產 | $ | 52,949,649 | $ | 52,382,939 | $ | 50,969,332 | $ | 50,250,661 | $ | 50,142,143 | ||||||||||||||||||||||

| 負債與股東權益 | ||||||||||||||||||||||||||||||||

| 存款: | ||||||||||||||||||||||||||||||||

| 不計息 | $ | 12,668,160 | $ | 13,529,277 | $ | 13,855,844 | $ | 13,748,918 | $ | 14,179,980 | ||||||||||||||||||||||

| 計息 | 30,234,384 | 29,267,914 | 28,737,482 | 28,470,404 | 27,915,605 | |||||||||||||||||||||||||||

| 總存款 | 42,902,544 | 42,797,191 | 42,593,326 | 42,219,322 | 42,095,585 | |||||||||||||||||||||||||||

| 聯邦住房貸款銀行預付款 | 2,316,071 | 2,316,071 | 1,166,071 | 1,241,071 | 1,241,071 | |||||||||||||||||||||||||||

| 其他借款 | 596,614 | 447,215 | 482,787 | 482,516 | 494,136 | |||||||||||||||||||||||||||

| 附屬票據 | 437,392 | 437,260 | 437,162 | 437,033 | 436,938 | |||||||||||||||||||||||||||

| 次級債券 | 253,566 | 253,566 | 253,566 | 253,566 | 253,566 | |||||||||||||||||||||||||||

| 交易日應付證券 | — | — | — | 437 | — | |||||||||||||||||||||||||||

| 應計應付利息和其他負債 | 1,646,624 | 1,493,656 | 1,308,797 | 1,124,460 | 1,122,159 | |||||||||||||||||||||||||||

| 總負債 | 48,152,811 | 47,744,959 | 46,241,709 | 45,758,405 | 45,643,455 | |||||||||||||||||||||||||||

| 股東權益: | ||||||||||||||||||||||||||||||||

| 優先股 | 412,500 | 412,500 | 412,500 | 412,500 | 412,500 | |||||||||||||||||||||||||||

| 普通股 | 60,797 | 60,743 | 60,722 | 59,091 | 58,892 | |||||||||||||||||||||||||||

| 盈餘 | 1,902,474 | 1,891,621 | 1,880,913 | 1,698,093 | 1,685,572 | |||||||||||||||||||||||||||

| 庫存股 | (304) | — | — | (109,903) | (109,903) | |||||||||||||||||||||||||||

| 留存收益 | 2,849,007 | 2,731,844 | 2,616,525 | 2,548,474 | 2,447,535 | |||||||||||||||||||||||||||

| 累計其他綜合(虧損)收入 | (427,636) | (458,728) | (243,037) | (115,999) | 4,092 | |||||||||||||||||||||||||||

| 股東權益總額 | 4,796,838 | 4,637,980 | 4,727,623 | 4,492,256 | 4,498,688 | |||||||||||||||||||||||||||

| 總負債和股東權益 | $ | 52,949,649 | $ | 52,382,939 | $ | 50,969,332 | $ | 50,250,661 | $ | 50,142,143 | ||||||||||||||||||||||

| 截至三個月 | 截止的年數 | |||||||||||||||||||||||||||||||||||||

| (單位為千,每股數據除外) | 十二月三十一日, 2022 | 9月30日, 2022 | 6月30日, 2022 | 3月31日, 2022 | 十二月三十一日, 2021 | Dec 31, 2022 | Dec 31, 2021 | |||||||||||||||||||||||||||||||

| 利息收入 | ||||||||||||||||||||||||||||||||||||||

| 貸款的利息和費用 | $ | 498,838 | $ | 402,689 | $ | 320,501 | $ | 285,698 | $ | 289,140 | $ | 1,507,726 | $ | 1,133,528 | ||||||||||||||||||||||||

| 持有待售按揭貸款 | 3,997 | 5,371 | 5,740 | 6,087 | 7,234 | 21,195 | 32,169 | |||||||||||||||||||||||||||||||

| 銀行的有息存款 | 20,349 | 15,621 | 5,790 | 1,687 | 2,254 | 43,447 | 6,606 | |||||||||||||||||||||||||||||||

| 根據轉售協議出售的聯邦基金和購買的證券 | 1,263 | 1,845 | 1,364 | 431 | 173 | 4,903 | 173 | |||||||||||||||||||||||||||||||

| 投資證券 | 53,092 | 38,569 | 36,541 | 32,398 | 27,210 | 160,600 | 95,286 | |||||||||||||||||||||||||||||||

| 交易賬户證券 | 6 | 7 | 4 | 5 | 4 | 22 | 10 | |||||||||||||||||||||||||||||||

| 聯邦住房貸款銀行和聯邦儲備銀行股票 | 2,918 | 2,109 | 1,823 | 1,772 | 1,776 | 8,622 | 7,067 | |||||||||||||||||||||||||||||||

| 經紀業務客户應收賬款 | 282 | 267 | 205 | 174 | 188 | 928 | 645 | |||||||||||||||||||||||||||||||

| 利息收入總額 | 580,745 | 466,478 | 371,968 | 328,252 | 327,979 | 1,747,443 | 1,275,484 | |||||||||||||||||||||||||||||||

| 利息支出 | ||||||||||||||||||||||||||||||||||||||

| 存款利息 | 95,447 | 45,916 | 18,985 | 14,854 | 16,572 | 175,202 | 88,119 | |||||||||||||||||||||||||||||||

| 聯邦住房貸款銀行墊款利息 | 13,823 | 6,812 | 4,878 | 4,816 | 4,923 | 30,329 | 19,581 | |||||||||||||||||||||||||||||||

| 其他借款的利息 | 5,313 | 4,008 | 2,734 | 2,239 | 2,250 | 14,294 | 9,928 | |||||||||||||||||||||||||||||||

| 附屬票據的利息 | 5,520 | 5,485 | 5,517 | 5,482 | 5,514 | 22,004 | 21,983 | |||||||||||||||||||||||||||||||

| 次級債券的利息 | 3,826 | 2,809 | 2,050 | 1,567 | 2,744 | 10,252 | 10,916 | |||||||||||||||||||||||||||||||

| 利息支出總額 | 123,929 | 65,030 | 34,164 | 28,958 | 32,003 | 252,081 | 150,527 | |||||||||||||||||||||||||||||||

| 淨利息收入 | 456,816 | 401,448 | 337,804 | 299,294 | 295,976 | 1,495,362 | 1,124,957 | |||||||||||||||||||||||||||||||

| 信貸損失準備金 | 47,646 | 6,420 | 20,417 | 4,106 | 9,299 | 78,589 | (59,263) | |||||||||||||||||||||||||||||||

| 扣除信貸損失準備後的淨利息收入 | 409,170 | 395,028 | 317,387 | 295,188 | 286,677 | 1,416,773 | 1,184,220 | |||||||||||||||||||||||||||||||

| 非利息收入 | ||||||||||||||||||||||||||||||||||||||

| 財富管理 | 30,727 | 33,124 | 31,369 | 31,394 | 32,489 | 126,614 | 124,019 | |||||||||||||||||||||||||||||||

| 抵押貸款銀行業務 | 17,407 | 27,221 | 33,314 | 77,231 | 53,138 | 155,173 | 273,010 | |||||||||||||||||||||||||||||||

| 存款賬户手續費 | 13,054 | 14,349 | 15,888 | 15,283 | 14,734 | 58,574 | 54,168 | |||||||||||||||||||||||||||||||

| 投資證券損失,淨額 | (6,745) | (3,103) | (7,797) | (2,782) | (1,067) | (20,427) | (1,059) | |||||||||||||||||||||||||||||||

| 備兑看漲期權的費用 | 7,956 | 1,366 | 1,069 | 3,742 | 1,128 | 14,133 | 3,673 | |||||||||||||||||||||||||||||||

| 交易(虧損)收益,淨額 | (306) | (7) | 176 | 3,889 | 206 | 3,752 | 245 | |||||||||||||||||||||||||||||||

| 營業租賃收入,淨額 | 12,384 | 12,644 | 15,007 | 15,475 | 14,204 | 55,510 | 53,691 | |||||||||||||||||||||||||||||||

| 其他 | 19,362 | 15,888 | 13,916 | 18,558 | 18,935 | 67,724 | 78,373 | |||||||||||||||||||||||||||||||

| 非利息收入總額 | 93,839 | 101,482 | 102,942 | 162,790 | 133,767 | 461,053 | 586,120 | |||||||||||||||||||||||||||||||

| 非利息支出 | ||||||||||||||||||||||||||||||||||||||

| 薪酬和員工福利 | 180,331 | 176,095 | 167,326 | 172,355 | 167,131 | 696,107 | 691,669 | |||||||||||||||||||||||||||||||

| 軟件和設備 | 24,699 | 24,126 | 24,250 | 22,810 | 23,708 | 95,885 | 87,515 | |||||||||||||||||||||||||||||||

| 運營租賃設備 | 10,078 | 9,448 | 8,774 | 9,708 | 10,147 | 38,008 | 40,880 | |||||||||||||||||||||||||||||||

| 入住率,淨額 | 17,763 | 17,727 | 17,651 | 17,824 | 18,343 | 70,965 | 74,184 | |||||||||||||||||||||||||||||||

| 數據處理 | 7,927 | 7,767 | 8,010 | 7,505 | 7,207 | 31,209 | 27,279 | |||||||||||||||||||||||||||||||

| 廣告和營銷 | 14,279 | 16,600 | 16,615 | 11,924 | 13,981 | 59,418 | 47,275 | |||||||||||||||||||||||||||||||

| 專業費用 | 9,267 | 7,544 | 7,876 | 8,401 | 7,551 | 33,088 | 29,494 | |||||||||||||||||||||||||||||||

| 其他與收購有關的無形資產攤銷 | 1,436 | 1,492 | 1,579 | 1,609 | 1,811 | 6,116 | 7,734 | |||||||||||||||||||||||||||||||

| FDIC保險 | 6,775 | 7,186 | 6,949 | 7,729 | 7,317 | 28,639 | 27,030 | |||||||||||||||||||||||||||||||

| 奧利奧費用,淨額 | 369 | 229 | 294 | (1,032) | (641) | (140) | (1,654) | |||||||||||||||||||||||||||||||

| 其他 | 34,912 | 28,255 | 29,344 | 25,465 | 26,844 | 117,976 | 101,138 | |||||||||||||||||||||||||||||||

| 非利息支出總額 | 307,836 | 296,469 | 288,668 | 284,298 | 283,399 | 1,177,271 | 1,132,544 | |||||||||||||||||||||||||||||||

| 税前收入 | 195,173 | 200,041 | 131,661 | 173,680 | 137,045 | 700,555 | 637,796 | |||||||||||||||||||||||||||||||

| 所得税費用 | 50,356 | 57,080 | 37,148 | 46,289 | 38,288 | 190,873 | 171,645 | |||||||||||||||||||||||||||||||

| 淨收入 | $ | 144,817 | $ | 142,961 | $ | 94,513 | $ | 127,391 | $ | 98,757 | $ | 509,682 | $ | 466,151 | ||||||||||||||||||||||||

| 優先股股息 | 6,991 | 6,991 | 6,991 | 6,991 | 6,991 | 27,964 | 27,964 | |||||||||||||||||||||||||||||||

| 適用於普通股的淨收益 | $ | 137,826 | $ | 135,970 | $ | 87,522 | $ | 120,400 | $ | 91,766 | $ | 481,718 | $ | 438,187 | ||||||||||||||||||||||||

| 普通股每股淨收益-基本 | $ | 2.27 | $ | 2.24 | $ | 1.51 | $ | 2.11 | $ | 1.61 | $ | 8.14 | $ | 7.69 | ||||||||||||||||||||||||

| 每股普通股淨收益--稀釋後收益 | $ | 2.23 | $ | 2.21 | $ | 1.49 | $ | 2.07 | $ | 1.58 | $ | 8.02 | $ | 7.58 | ||||||||||||||||||||||||

| 宣佈的每股普通股現金股息 | $ | 0.34 | $ | 0.34 | $ | 0.34 | $ | 0.34 | $ | 0.31 | $ | 1.36 | $ | 1.24 | ||||||||||||||||||||||||

| 加權平均已發行普通股 | 60,769 | 60,738 | 58,063 | 57,196 | 57,022 | 59,205 | 56,994 | |||||||||||||||||||||||||||||||

| 稀釋性潛在普通股 | 1,096 | 837 | 775 | 862 | 976 | 886 | 792 | |||||||||||||||||||||||||||||||

| 平均普通股和稀釋性普通股 | 61,865 | 61,575 | 58,838 | 58,058 | 57,998 | 60,091 | 57,786 | |||||||||||||||||||||||||||||||

(1)增長百分比 | ||||||||||||||||||||||||||||||||||||||

| (千美元) | Dec 31, 2022 | Sep 30, 2022 | Jun 30, 2022 | 3月31日, 2022 | Dec 31, 2021 | Sep 30, 2022 (2) | Dec 31, 2021 | |||||||||||||||||||||||||||||||

| 餘額: | ||||||||||||||||||||||||||||||||||||||

| 持有待售抵押貸款,不包括由美國政府機構擔保的提前買斷行使的貸款 | $ | 156,297 | $ | 216,062 | $ | 294,688 | $ | 296,548 | $ | 473,102 | NM | (67) | % | |||||||||||||||||||||||||

| 持有待售抵押貸款,由美國政府機構擔保的提前買斷行使貸款 | 143,638 | 160,098 | 218,544 | 309,997 | 344,810 | (41) | (58) | |||||||||||||||||||||||||||||||

| 持有待售按揭貸款總額 | $ | 299,935 | $ | 376,160 | $ | 513,232 | $ | 606,545 | $ | 817,912 | (80) | % | (63) | % | ||||||||||||||||||||||||

| 核心貸款: | ||||||||||||||||||||||||||||||||||||||

| 商業廣告 | ||||||||||||||||||||||||||||||||||||||

| 工商業 | $ | 5,852,166 | $ | 5,818,959 | $ | 5,502,584 | $ | 5,348,266 | $ | 5,346,084 | 2 | % | 9 | % | ||||||||||||||||||||||||

| 基於資產的貸款 | 1,473,344 | 1,545,038 | 1,552,033 | 1,365,297 | 1,299,869 | (18) | 13 | |||||||||||||||||||||||||||||||

| 市政 | 668,235 | 608,234 | 535,586 | 533,357 | 536,498 | 39 | 25 | |||||||||||||||||||||||||||||||

| 租契 | 1,840,928 | 1,582,359 | 1,592,329 | 1,481,368 | 1,454,099 | 65 | 27 | |||||||||||||||||||||||||||||||

| 商業地產 | ||||||||||||||||||||||||||||||||||||||

| 住宅建設 | 76,877 | 66,957 | 55,941 | 57,037 | 51,464 | 59 | 49 | |||||||||||||||||||||||||||||||

| 商業性建築 | 1,102,098 | 1,176,407 | 1,145,602 | 1,055,972 | 1,034,988 | (25) | 6 | |||||||||||||||||||||||||||||||

| 土地 | 307,955 | 282,147 | 304,775 | 283,397 | 269,752 | 36 | 14 | |||||||||||||||||||||||||||||||

| 辦公室 | 1,337,176 | 1,269,729 | 1,321,745 | 1,273,705 | 1,285,686 | 21 | 4 | |||||||||||||||||||||||||||||||

| 工業 | 1,836,276 | 1,777,658 | 1,746,280 | 1,668,516 | 1,585,808 | 13 | 16 | |||||||||||||||||||||||||||||||

| 零售 | 1,304,444 | 1,331,316 | 1,331,059 | 1,395,021 | 1,429,567 | (8) | (9) | |||||||||||||||||||||||||||||||

| 多户住宅 | 2,560,709 | 2,305,433 | 2,171,583 | 2,175,875 | 2,043,754 | 44 | 25 | |||||||||||||||||||||||||||||||

| 混合用途和其他 | 1,425,412 | 1,368,537 | 1,330,220 | 1,325,551 | 1,289,267 | 16 | 11 | |||||||||||||||||||||||||||||||

| 房屋淨值 | 332,698 | 328,822 | 325,826 | 321,435 | 335,155 | 5 | (1) | |||||||||||||||||||||||||||||||

| 住宅房地產 | ||||||||||||||||||||||||||||||||||||||

| 用於投資的住宅房地產貸款 | 2,207,595 | 2,086,795 | 1,965,051 | 1,749,889 | 1,606,271 | 23 | 37 | |||||||||||||||||||||||||||||||

| 住房抵押貸款,由美國政府機構擔保的早期買斷合格貸款 | 80,701 | 57,161 | 34,764 | 13,520 | 22,707 | NM | NM | |||||||||||||||||||||||||||||||

| 住房抵押貸款,由美國政府機構擔保的提前買斷行使貸款 | 84,087 | 91,503 | 79,092 | 36,576 | 8,121 | (32) | NM | |||||||||||||||||||||||||||||||

| 核心貸款總額 | $ | 22,490,701 | $ | 21,697,055 | $ | 20,994,470 | $ | 20,084,782 | $ | 19,599,090 | 15 | % | 15 | % | ||||||||||||||||||||||||

| 利基貸款: | ||||||||||||||||||||||||||||||||||||||

| 商業廣告 | ||||||||||||||||||||||||||||||||||||||

| 特許經營權 | $ | 1,169,623 | $ | 1,118,478 | $ | 1,136,929 | $ | 1,181,761 | $ | 1,227,234 | 18 | % | (5) | % | ||||||||||||||||||||||||

| 抵押貸款倉庫信用額度 | 237,392 | 297,374 | 398,085 | 261,847 | 359,818 | (80) | (34) | |||||||||||||||||||||||||||||||

| 社區優勢-房主協會 | 380,875 | 365,967 | 341,095 | 324,383 | 308,286 | 16 | 24 | |||||||||||||||||||||||||||||||

| 保險代理貸款 | 897,678 | 879,183 | 906,375 | 833,720 | 813,897 | 8 | 10 | |||||||||||||||||||||||||||||||

| 保費融資應收賬款 | ||||||||||||||||||||||||||||||||||||||

| 美國財產和意外傷害保險 | 5,103,820 | 4,983,795 | 4,781,042 | 4,271,828 | 4,178,474 | 10 | 22 | |||||||||||||||||||||||||||||||

| 加拿大財產和意外傷害保險 | 745,639 | 729,545 | 760,405 | 665,580 | 677,013 | 9 | 10 | |||||||||||||||||||||||||||||||

| 人壽保險 | 8,090,998 | 8,004,856 | 7,608,433 | 7,354,163 | 7,042,810 | 4 | 15 | |||||||||||||||||||||||||||||||

| 消費者和其他 | 50,836 | 47,702 | 44,180 | 48,519 | 24,199 | 26 | NM | |||||||||||||||||||||||||||||||

| 利基貸款總額 | $ | 16,676,861 | $ | 16,426,900 | $ | 15,976,544 | $ | 14,941,801 | $ | 14,631,731 | 6 | % | 14 | % | ||||||||||||||||||||||||

| 商業PPP貸款: | ||||||||||||||||||||||||||||||||||||||

| 起源於2020年 | $ | 7,898 | $ | 8,724 | $ | 18,547 | $ | 40,016 | $ | 74,412 | (38) | % | (89) | % | ||||||||||||||||||||||||

| 起源於2021年 | 21,025 | 34,934 | 63,542 | 213,948 | 483,871 | NM | (96) | |||||||||||||||||||||||||||||||

| 商業購買力平價貸款總額 | $ | 28,923 | $ | 43,658 | $ | 82,089 | $ | 253,964 | $ | 558,283 | NM | (95) | % | |||||||||||||||||||||||||

| 貸款總額,扣除非勞動收入後的淨額 | $ | 39,196,485 | $ | 38,167,613 | $ | 37,053,103 | $ | 35,280,547 | $ | 34,789,104 | 11 | % | 13 | % | ||||||||||||||||||||||||

| 增長百分比來自 | ||||||||||||||||||||||||||||||||||||||

| (千美元) | 十二月三十一日, 2022 | 9月30日, 2022 | 6月30日, 2022 | 3月31日, 2022 | 十二月三十一日, 2021 | 9月30日, 2022 (1) | Dec 31, 2021 | |||||||||||||||||||||||||||||||

| 餘額: | ||||||||||||||||||||||||||||||||||||||

| 不計息 | $ | 12,668,160 | $ | 13,529,277 | $ | 13,855,844 | $ | 13,748,918 | $ | 14,179,980 | (25) | % | (11) | % | ||||||||||||||||||||||||

| 現在和有息的活期存款 | 5,591,986 | 5,676,122 | 5,918,908 | 5,089,724 | 4,646,944 | (6) | 20 | |||||||||||||||||||||||||||||||

理財存款(二) | 2,463,833 | 2,988,195 | 3,182,407 | 2,542,995 | 2,612,759 | (70) | (6) | |||||||||||||||||||||||||||||||

| 貨幣市場 | 12,886,795 | 12,538,489 | 12,273,350 | 13,012,460 | 12,840,432 | 11 | — | |||||||||||||||||||||||||||||||

| 儲蓄 | 4,556,635 | 3,988,790 | 3,686,596 | 4,089,230 | 3,846,681 | 56 | 18 | |||||||||||||||||||||||||||||||

| 定期存單 | 4,735,135 | 4,076,318 | 3,676,221 | 3,735,995 | 3,968,789 | 64 | 19 | |||||||||||||||||||||||||||||||

| 總存款 | $ | 42,902,544 | $ | 42,797,191 | $ | 42,593,326 | $ | 42,219,322 | $ | 42,095,585 | 1 | % | 2 | % | ||||||||||||||||||||||||

| 混合: | ||||||||||||||||||||||||||||||||||||||

| 不計息 | 30 | % | 32 | % | 33 | % | 32 | % | 34 | % | ||||||||||||||||||||||||||||

| 現在和有息的活期存款 | 13 | 13 | 13 | 12 | 11 | |||||||||||||||||||||||||||||||||

理財存款(二) | 5 | 7 | 7 | 6 | 6 | |||||||||||||||||||||||||||||||||

| 貨幣市場 | 30 | 29 | 29 | 31 | 31 | |||||||||||||||||||||||||||||||||

| 儲蓄 | 11 | 9 | 9 | 10 | 9 | |||||||||||||||||||||||||||||||||

| 定期存單 | 11 | 10 | 9 | 9 | 9 | |||||||||||||||||||||||||||||||||

| 總存款 | 100 | % | 100 | % | 100 | % | 100 | % | 100 | % | ||||||||||||||||||||||||||||

| (千美元) | 總時間 的證明書 存款 | 加權平均 成熟率 時間證書 按金比例(1) | ||||||||||||

| 1-3個月 | $ | 988,118 | 2.04 | % | ||||||||||

| 4-6個月 | 929,448 | 1.89 | ||||||||||||

| 7-9個月 | 815,885 | 1.56 | ||||||||||||

| 10-12個月 | 894,365 | 2.06 | ||||||||||||

| 13-18個月 | 654,059 | 2.32 | ||||||||||||

| 19-24個月 | 233,827 | 2.03 | ||||||||||||

| 24個月以上 | 219,433 | 2.20 | ||||||||||||

| 總計 | $ | 4,735,135 | 1.98 | % | ||||||||||

| 截至三個月的平均餘額, | ||||||||||||||||||||||||||||||||

| 十二月三十一日, | 9月30日, | 6月30日, | 3月31日, | 十二月三十一日, | ||||||||||||||||||||||||||||

| (單位:千) | 2022 | 2022 | 2022 | 2022 | 2021 | |||||||||||||||||||||||||||

銀行有息存款、根據轉售協議購買的證券和現金等價物(1) | $ | 2,449,889 | $ | 3,039,907 | $ | 3,265,607 | $ | 4,563,726 | $ | 6,148,165 | ||||||||||||||||||||||

投資證券(2) | 7,310,383 | 6,655,215 | 6,589,947 | 6,378,022 | 5,317,351 | |||||||||||||||||||||||||||

| FHLB和FRB股票 | 185,290 | 142,304 | 136,930 | 135,912 | 135,414 | |||||||||||||||||||||||||||

流動性管理資產(3) | 9,945,562 | 9,837,426 | 9,992,484 | 11,077,660 | 11,600,930 | |||||||||||||||||||||||||||

其他盈利資產(3)(4) | 18,585 | 21,805 | 24,059 | 25,192 | 28,298 | |||||||||||||||||||||||||||

| 持有待售按揭貸款 | 308,639 | 455,342 | 560,707 | 664,019 | 827,672 | |||||||||||||||||||||||||||

扣除非勞動所得的貸款淨額(3)(5) | 38,566,871 | 37,431,126 | 35,860,329 | 34,830,520 | 33,677,777 | |||||||||||||||||||||||||||

盈利資產總額(3) | 48,839,657 | 47,745,699 | 46,437,579 | 46,597,391 | 46,134,677 | |||||||||||||||||||||||||||

| 貸款和投資擔保損失準備 | (252,827) | (260,270) | (260,547) | (253,080) | (254,874) | |||||||||||||||||||||||||||

| 現金和銀行到期款項 | 475,691 | 458,263 | 476,741 | 481,634 | 468,331 | |||||||||||||||||||||||||||

| 其他資產 | 3,025,097 | 2,779,002 | 2,699,653 | 2,675,899 | 2,770,643 | |||||||||||||||||||||||||||

總資產 | $ | 52,087,618 | $ | 50,722,694 | $ | 49,353,426 | $ | 49,501,844 | $ | 49,118,777 | ||||||||||||||||||||||

| 現在和有息的活期存款 | $ | 5,598,291 | $ | 5,789,368 | $ | 5,230,702 | $ | 4,788,272 | $ | 4,439,242 | ||||||||||||||||||||||

| 理財存款 | 2,883,247 | 3,078,764 | 2,835,267 | 2,505,800 | 2,646,879 | |||||||||||||||||||||||||||

| 貨幣市場賬户 | 12,319,842 | 12,037,412 | 11,892,948 | 12,773,805 | 12,665,167 | |||||||||||||||||||||||||||

| 儲蓄賬户 | 4,403,113 | 3,862,579 | 3,882,856 | 3,904,299 | 3,766,037 | |||||||||||||||||||||||||||

| 定期存款 | 4,023,232 | 3,675,930 | 3,687,778 | 3,861,371 | 4,058,282 | |||||||||||||||||||||||||||

| 計息存款 | 29,227,725 | 28,444,053 | 27,529,551 | 27,833,547 | 27,575,607 | |||||||||||||||||||||||||||

| 聯邦住房貸款銀行預付款 | 2,088,201 | 1,403,573 | 1,197,390 | 1,241,071 | 1,241,073 | |||||||||||||||||||||||||||

| 其他借款 | 480,553 | 478,909 | 489,779 | 494,267 | 501,933 | |||||||||||||||||||||||||||

| 附屬票據 | 437,312 | 437,191 | 437,084 | 436,966 | 436,861 | |||||||||||||||||||||||||||

| 次級債券 | 253,566 | 253,566 | 253,566 | 253,566 | 253,566 | |||||||||||||||||||||||||||

計息負債總額 | 32,487,357 | 31,017,292 | 29,907,370 | 30,259,417 | 30,009,040 | |||||||||||||||||||||||||||

| 無息存款 | 13,404,036 | 13,731,219 | 13,805,128 | 13,734,064 | 13,640,270 | |||||||||||||||||||||||||||

| 其他負債 | 1,485,369 | 1,178,796 | 1,114,818 | 1,007,903 | 1,035,514 | |||||||||||||||||||||||||||

| 權益 | 4,710,856 | 4,795,387 | 4,526,110 | 4,500,460 | 4,433,953 | |||||||||||||||||||||||||||

總負債和股東權益 | $ | 52,087,618 | $ | 50,722,694 | $ | 49,353,426 | $ | 49,501,844 | $ | 49,118,777 | ||||||||||||||||||||||

無償資金/捐款淨額(6) | $ | 16,352,300 | $ | 16,728,407 | $ | 16,530,209 | $ | 16,337,974 | $ | 16,125,637 | ||||||||||||||||||||||

| 截至三個月的淨利息收入, | ||||||||||||||||||||||||||||||||

| 十二月三十一日, | 9月30日, | 6月30日, | 3月31日, | 十二月三十一日, | ||||||||||||||||||||||||||||

| (單位:千) | 2022 | 2022 | 2022 | 2022 | 2021 | |||||||||||||||||||||||||||

| 利息收入: | ||||||||||||||||||||||||||||||||

| 銀行的有息存款、根據轉售協議購買的證券和現金等價物 | $ | 21,612 | $ | 17,466 | $ | 7,154 | $ | 2,118 | $ | 2,427 | ||||||||||||||||||||||

| 投資證券 | 53,630 | 39,071 | 37,013 | 32,863 | 27,696 | |||||||||||||||||||||||||||

| FHLB和FRB股票 | 2,918 | 2,109 | 1,823 | 1,772 | 1,776 | |||||||||||||||||||||||||||

流動性管理資產(1) | 78,160 | 58,646 | 45,990 | 36,753 | 31,899 | |||||||||||||||||||||||||||

其他盈利資產(1) | 289 | 275 | 210 | 181 | 194 | |||||||||||||||||||||||||||

| 持有待售按揭貸款 | 3,997 | 5,371 | 5,740 | 6,087 | 7,234 | |||||||||||||||||||||||||||

扣除非勞動收入的貸款淨額(1) | 500,432 | 403,719 | 321,069 | 286,125 | 289,557 | |||||||||||||||||||||||||||

| 利息收入總額 | $ | 582,878 | $ | 468,011 | $ | 373,009 | $ | 329,146 | $ | 328,884 | ||||||||||||||||||||||

| 利息支出: | ||||||||||||||||||||||||||||||||

| 現在和有息的活期存款 | $ | 14,982 | $ | 8,041 | $ | 2,553 | $ | 1,990 | $ | 1,913 | ||||||||||||||||||||||

| 理財存款 | 14,079 | 11,068 | 3,685 | 918 | 1,402 | |||||||||||||||||||||||||||

| 貨幣市場賬户 | 45,468 | 18,916 | 8,559 | 7,648 | 7,658 | |||||||||||||||||||||||||||

| 儲蓄賬户 | 8,421 | 2,130 | 347 | 336 | 345 | |||||||||||||||||||||||||||

| 定期存款 | 12,497 | 5,761 | 3,841 | 3,962 | 5,254 | |||||||||||||||||||||||||||

| 計息存款 | 95,447 | 45,916 | 18,985 | 14,854 | 16,572 | |||||||||||||||||||||||||||

| 聯邦住房貸款銀行預付款 | 13,823 | 6,812 | 4,878 | 4,816 | 4,923 | |||||||||||||||||||||||||||

| 其他借款 | 5,313 | 4,008 | 2,734 | 2,239 | 2,250 | |||||||||||||||||||||||||||

| 附屬票據 | 5,520 | 5,485 | 5,517 | 5,482 | 5,514 | |||||||||||||||||||||||||||

| 次級債券 | 3,826 | 2,809 | 2,050 | 1,567 | 2,744 | |||||||||||||||||||||||||||

| 利息支出總額 | $ | 123,929 | $ | 65,030 | $ | 34,164 | $ | 28,958 | $ | 32,003 | ||||||||||||||||||||||

| 減去:全額應税-等值調整 | (2,133) | (1,533) | (1,041) | (894) | (905) | |||||||||||||||||||||||||||

淨利息收入(GAAP)(2) | 456,816 | 401,448 | 337,804 | 299,294 | 295,976 | |||||||||||||||||||||||||||

| 全額應税-等值調整 | 2,133 | 1,533 | 1,041 | 894 | 905 | |||||||||||||||||||||||||||

淨利息收入,全額應税等值(非公認會計準則)(2) | $ | 458,949 | $ | 402,981 | $ | 338,845 | $ | 300,188 | $ | 296,881 | ||||||||||||||||||||||

| 截至三個月的淨息差, | ||||||||||||||||||||||||||||||||

| Dec 31, 2022 | Sep 30, 2022 | 6月30日, 2022 | Mar 31, 2022 | 十二月三十一日, 2021 | ||||||||||||||||||||||||||||

| 從以下項目獲得的收益: | ||||||||||||||||||||||||||||||||

| 銀行的有息存款、根據轉售協議購買的證券和現金等價物 | 3.50 | % | 2.28 | % | 0.88 | % | 0.19 | % | 0.16 | % | ||||||||||||||||||||||

| 投資證券 | 2.91 | 2.33 | 2.25 | 2.09 | 2.07 | |||||||||||||||||||||||||||

| FHLB和FRB股票 | 6.25 | 5.88 | 5.34 | 5.29 | 5.20 | |||||||||||||||||||||||||||

| 流動性管理資產 | 3.12 | 2.37 | 1.85 | 1.35 | 1.09 | |||||||||||||||||||||||||||

| 其他盈利資產 | 6.17 | 5.01 | 3.49 | 2.91 | 2.71 | |||||||||||||||||||||||||||

| 持有待售按揭貸款 | 5.14 | 4.68 | 4.11 | 3.72 | 3.47 | |||||||||||||||||||||||||||

| 扣除非勞動收入後的貸款淨額 | 5.15 | 4.28 | 3.59 | 3.33 | 3.41 | |||||||||||||||||||||||||||

| 盈利資產總額 | 4.73 | % | 3.89 | % | 3.22 | % | 2.86 | % | 2.83 | % | ||||||||||||||||||||||

| 支付差餉的日期: | ||||||||||||||||||||||||||||||||

| 現在和有息的活期存款 | 1.06 | % | 0.55 | % | 0.20 | % | 0.17 | % | 0.17 | % | ||||||||||||||||||||||

| 理財存款 | 1.94 | 1.43 | 0.52 | 0.15 | 0.21 | |||||||||||||||||||||||||||

| 貨幣市場賬户 | 1.46 | 0.62 | 0.29 | 0.24 | 0.24 | |||||||||||||||||||||||||||

| 儲蓄賬户 | 0.76 | 0.22 | 0.04 | 0.03 | 0.04 | |||||||||||||||||||||||||||

| 定期存款 | 1.23 | 0.62 | 0.42 | 0.42 | 0.51 | |||||||||||||||||||||||||||

| 計息存款 | 1.30 | 0.64 | 0.28 | 0.22 | 0.24 | |||||||||||||||||||||||||||

| 聯邦住房貸款銀行預付款 | 2.63 | 1.93 | 1.63 | 1.57 | 1.57 | |||||||||||||||||||||||||||

| 其他借款 | 4.39 | 3.32 | 2.24 | 1.84 | 1.78 | |||||||||||||||||||||||||||

| 附屬票據 | 5.05 | 5.02 | 5.05 | 5.02 | 5.05 | |||||||||||||||||||||||||||

| 次級債券 | 5.90 | 4.33 | 3.20 | 2.47 | 4.23 | |||||||||||||||||||||||||||

| 計息負債總額 | 1.51 | % | 0.83 | % | 0.46 | % | 0.39 | % | 0.42 | % | ||||||||||||||||||||||

利差(1)(2) | 3.22 | % | 3.06 | % | 2.76 | % | 2.47 | % | 2.41 | % | ||||||||||||||||||||||

| 減去:全額應税-等值調整 | (0.02) | (0.01) | (0.01) | (0.01) | (0.01) | |||||||||||||||||||||||||||

無償資金/捐款淨額(3) | 0.51 | 0.29 | 0.17 | 0.14 | 0.14 | |||||||||||||||||||||||||||

淨息差(GAAP)(2) | 3.71 | % | 3.34 | % | 2.92 | % | 2.60 | % | 2.54 | % | ||||||||||||||||||||||

| 全額應税-等值調整 | 0.02 | 0.01 | 0.01 | 0.01 | 0.01 | |||||||||||||||||||||||||||

淨息差,全額應税等值(非公認會計準則)(2) | 3.73 | % | 3.35 | % | 2.93 | % | 2.61 | % | 2.55 | % | ||||||||||||||||||||||

平均餘額 在過去的12個月裏, | 利息 在過去的12個月裏, | 收益率/比率 在過去的12個月裏, | |||||||||||||||||||||||||||

| (千美元) | Dec 31, 2022 | 十二月三十一日, 2021 | Dec 31, 2022 | Dec 31, 2021 | Dec 31, 2022 | Dec 31, 2021 | |||||||||||||||||||||||

銀行有息存款、根據轉售協議購買的證券和現金等價物(1) | $ | 3,323,196 | $ | 4,840,048 | $ | 48,350 | $ | 6,779 | 1.45 | % | 0.14 | % | |||||||||||||||||

投資證券(2) | 6,735,732 | 4,779,313 | 162,577 | 97,258 | 2.41 | 2.03 | |||||||||||||||||||||||

| FHLB和FRB股票 | 150,223 | 135,873 | 8,622 | 7,067 | 5.74 | 5.20 | |||||||||||||||||||||||

流動性管理資產(3)(4) | $ | 10,209,151 | $ | 9,755,234 | $ | 219,549 | $ | 111,104 | 2.15 | % | 1.14 | % | |||||||||||||||||

其他盈利資產(3)(4)(5) | 22,391 | 25,096 | 955 | 657 | 4.27 | 2.62 | |||||||||||||||||||||||

| 持有待售按揭貸款 | 496,088 | 959,457 | 21,195 | 32,169 | 4.27 | 3.35 | |||||||||||||||||||||||

扣除非勞動所得的貸款淨額(3)(4)(6) | 36,684,528 | 33,051,043 | 1,511,345 | 1,135,155 | 4.12 | 3.43 | |||||||||||||||||||||||

盈利資產總額(4) | $ | 47,412,158 | $ | 43,790,830 | $ | 1,753,044 | $ | 1,279,085 | 3.70 | % | 2.92 | % | |||||||||||||||||

| 貸款和投資擔保損失準備 | (256,690) | (284,163) | |||||||||||||||||||||||||||

| 現金和銀行到期款項 | 473,025 | 432,836 | |||||||||||||||||||||||||||

| 其他資產 | 2,795,826 | 2,884,548 | |||||||||||||||||||||||||||

總資產 | $ | 50,424,319 | $ | 46,824,051 | |||||||||||||||||||||||||

| 現在和有息的活期存款 | $ | 5,355,077 | $ | 4,029,662 | $ | 27,566 | $ | 7,739 | 0.51 | % | 0.19 | % | |||||||||||||||||

| 理財存款 | 2,827,497 | 2,361,412 | 29,750 | 4,534 | 1.05 | 0.19 | |||||||||||||||||||||||

| 貨幣市場賬户 | 12,254,159 | 11,801,788 | 80,591 | 32,031 | 0.66 | 0.27 | |||||||||||||||||||||||

| 儲蓄賬户 | 4,014,166 | 3,734,162 | 11,234 | 1,583 | 0.28 | 0.04 | |||||||||||||||||||||||

| 定期存款 | 3,812,148 | 4,447,871 | 26,061 | 42,232 | 0.68 | 0.95 | |||||||||||||||||||||||

| 計息存款 | $ | 28,263,047 | $ | 26,374,895 | $ | 175,202 | $ | 88,119 | 0.62 | % | 0.33 | % | |||||||||||||||||

| 聯邦住房貸款銀行預付款 | 1,484,663 | 1,236,478 | 30,329 | 19,581 | 2.04 | 1.58 | |||||||||||||||||||||||

| 其他借款 | 485,820 | 514,657 | 14,294 | 9,928 | 2.94 | 1.93 | |||||||||||||||||||||||

| 附屬票據 | 437,139 | 436,697 | 22,004 | 21,983 | 5.03 | 5.03 | |||||||||||||||||||||||

| 次級債券 | 253,566 | 253,566 | 10,252 | 10,916 | 4.10 | 4.25 | |||||||||||||||||||||||

計息負債總額 | $ | 30,924,235 | $ | 28,816,293 | $ | 252,081 | $ | 150,527 | 0.81 | % | 0.52 | % | |||||||||||||||||

| 無息存款 | 13,667,879 | 12,638,518 | |||||||||||||||||||||||||||

| 其他負債 | 1,197,981 | 1,068,498 | |||||||||||||||||||||||||||

| 權益 | 4,634,224 | 4,300,742 | |||||||||||||||||||||||||||

總負債和股東權益 | $ | 50,424,319 | $ | 46,824,051 | |||||||||||||||||||||||||

利差(4)(7) | 2.89 | % | 2.40 | % | |||||||||||||||||||||||||

| 減去:全額應税-等值調整 | (5,601) | (3,601) | (0.02) | (0.01) | |||||||||||||||||||||||||

無償資金/捐款淨額(8) | $ | 16,487,923 | $ | 14,974,537 | 0.28 | 0.18 | |||||||||||||||||||||||

淨利息收入/利潤率(GAAP)(4) | $ | 1,495,362 | $ | 1,124,957 | 3.15 | % | 2.57 | % | |||||||||||||||||||||

| 全額應税-等值調整 | 5,601 | 3,601 | 0.02 | 0.01 | |||||||||||||||||||||||||

淨利息收入/利潤率,全額應税-等值(非公認會計準則)(4) | $ | 1,500,963 | $ | 1,128,558 | 3.17 | % | 2.58 | % | |||||||||||||||||||||

| 靜態衝擊情景 | +200個基點 | +100個基點 | -100個基點 | -200個基點 | ||||||||||||||||||||||

| Dec 31, 2022 | 7.2 | % | 3.8 | % | (5.0) | % | (12.1) | % | ||||||||||||||||||

| Sep 30, 2022 | 12.9 | 7.1 | (8.7) | (18.9) | ||||||||||||||||||||||

| Jun 30, 2022 | 17.0 | 9.0 | (12.6) | (23.8) | ||||||||||||||||||||||

| Mar 31, 2022 | 21.4 | 11.0 | (11.3) | (18.7) | ||||||||||||||||||||||

| Dec 31, 2021 | 25.3 | 12.4 | (8.5) | (15.8) | ||||||||||||||||||||||

| 坡道場景 | +200個基點 | +100個基點 | -100個基點 | -200個基點 | |||||||||||||||||||

| Dec 31, 2022 | 5.6 | % | 3.0 | % | (2.9) | % | (6.8) | % | |||||||||||||||

| Sep 30, 2022 | 6.5 | 3.6 | (3.9) | (8.6) | |||||||||||||||||||

| Jun 30, 2022 | 10.2 | 5.3 | (6.9) | (14.3) | |||||||||||||||||||

| Mar 31, 2022 | 11.2 | 5.8 | (7.1) | (12.4) | |||||||||||||||||||

| Dec 31, 2021 | 13.9 | 6.9 | (5.6) | (10.8) | |||||||||||||||||||

| 貸款重新定價或期限 | |||||||||||||||||||||||||||||

| 截至2022年12月31日 | 一年或一年 較少 | 從1到1 五年 | 從五年到十五年 | 十五年後 | 總計 | ||||||||||||||||||||||||

| (單位:千) | |||||||||||||||||||||||||||||

| 商業廣告 | |||||||||||||||||||||||||||||

| 固定費率 | $ | 555,594 | $ | 2,534,527 | $ | 1,592,024 | $ | 12,925 | $ | 4,695,070 | |||||||||||||||||||

| 可變利率 | 7,852,693 | 1,352 | 49 | — | 7,854,094 | ||||||||||||||||||||||||

| 總商業廣告 | $ | 8,408,287 | $ | 2,535,879 | $ | 1,592,073 | $ | 12,925 | $ | 12,549,164 | |||||||||||||||||||

| 商業地產 | |||||||||||||||||||||||||||||

| 固定費率 | 430,152 | 2,744,033 | 607,770 | 46,352 | 3,828,307 | ||||||||||||||||||||||||

| 可變利率 | 6,102,383 | 20,257 | — | — | 6,122,640 | ||||||||||||||||||||||||

| 總商業地產 | $ | 6,532,535 | $ | 2,764,290 | $ | 607,770 | $ | 46,352 | $ | 9,950,947 | |||||||||||||||||||

| 房屋淨值 | |||||||||||||||||||||||||||||

| 固定費率 | 11,960 | 3,185 | — | 144 | 15,289 | ||||||||||||||||||||||||

| 可變利率 | 317,409 | — | — | — | 317,409 | ||||||||||||||||||||||||

| 總房屋淨值 | $ | 329,369 | $ | 3,185 | $ | — | $ | 144 | $ | 332,698 | |||||||||||||||||||

| 住宅房地產 | |||||||||||||||||||||||||||||

| 固定費率 | 20,048 | 3,960 | 30,245 | 1,032,018 | 1,086,271 | ||||||||||||||||||||||||

| 可變利率 | 63,242 | 238,405 | 984,465 | — | 1,286,112 | ||||||||||||||||||||||||

| 住宅房地產總量 | $ | 83,290 | $ | 242,365 | $ | 1,014,710 | $ | 1,032,018 | $ | 2,372,383 | |||||||||||||||||||

| 保費財務應收賬款--財產和意外傷害 | |||||||||||||||||||||||||||||

| 固定費率 | 5,695,585 | 153,874 | — | — | 5,849,459 | ||||||||||||||||||||||||

| 可變利率 | — | — | — | — | — | ||||||||||||||||||||||||

| 保費財務應收賬款總額--財產和意外傷害 | $ | 5,695,585 | $ | 153,874 | $ | — | $ | — | $ | 5,849,459 | |||||||||||||||||||

| 應收保費融資-人壽保險 | |||||||||||||||||||||||||||||

| 固定費率 | 91,363 | 470,117 | 22,185 | — | 583,665 | ||||||||||||||||||||||||

| 可變利率 | 7,507,333 | — | — | — | 7,507,333 | ||||||||||||||||||||||||

| 應收保費融資總額--人壽保險 | $ | 7,598,696 | $ | 470,117 | $ | 22,185 | $ | — | $ | 8,090,998 | |||||||||||||||||||

| 消費者和其他 | |||||||||||||||||||||||||||||

| 固定費率 | 12,335 | 5,032 | 11 | 482 | 17,860 | ||||||||||||||||||||||||

| 可變利率 | 32,976 | — | — | — | 32,976 | ||||||||||||||||||||||||

| 總消費額和其他 | $ | 45,311 | $ | 5,032 | $ | 11 | $ | 482 | $ | 50,836 | |||||||||||||||||||

| 每個類別的合計 | |||||||||||||||||||||||||||||

| 固定費率 | 6,817,037 | 5,914,728 | 2,252,235 | 1,091,921 | 16,075,921 | ||||||||||||||||||||||||

| 可變利率 | 21,876,036 | 260,014 | 984,514 | — | 23,120,564 | ||||||||||||||||||||||||

| 貸款總額,扣除非勞動收入後的淨額 | $ | 28,693,073 | $ | 6,174,742 | $ | 3,236,749 | $ | 1,091,921 | $ | 39,196,485 | |||||||||||||||||||

| 按指數計算的浮動利率貸款定價: | |||||||||||||||||||||||||||||

| 素數 | $ | 3,850,970 | |||||||||||||||||||||||||||

| 一個月期倫敦銀行同業拆息 | 3,349,999 | ||||||||||||||||||||||||||||

| 三個月倫敦銀行同業拆息 | 122,551 | ||||||||||||||||||||||||||||

| 12個月倫敦銀行同業拆息 | 3,582,952 | ||||||||||||||||||||||||||||

| 一年期CMT | 3,812,549 | ||||||||||||||||||||||||||||

| 其他美國國債期限 | 84,837 | ||||||||||||||||||||||||||||

| SOFR男高音 | 7,670,959 | ||||||||||||||||||||||||||||

| 美國男高音 | 336,618 | ||||||||||||||||||||||||||||

| BSBY男高音 | 39,185 | ||||||||||||||||||||||||||||

| 其他 | 269,944 | ||||||||||||||||||||||||||||

| 總變動率 | $ | 23,120,564 | |||||||||||||||||||||||||||

| 基點(BP)的變化 | |||||||||||||||||||||||||||||

| 素數 | 1個月 倫敦銀行同業拆借利率 | 12個月 倫敦銀行同業拆借利率 | 1個月 軟性 | ||||||||||||||||||||||||||

| 2022年第四季度 | 125 | Bps | 125 | Bps | 70 | Bps | 132 | Bps | |||||||||||||||||||||

| 2022年第三季度 | 150 | 135 | 116 | 135 | |||||||||||||||||||||||||

| 2022年第二季度 | 125 | 134 | 152 | 139 | |||||||||||||||||||||||||

| 2022年第一季度 | 25 | 35 | 152 | 25 | |||||||||||||||||||||||||

| 2021年第四季度 | 0 | 2 | 34 | -1 | |||||||||||||||||||||||||

| 截至三個月 | 截止的年數 | ||||||||||||||||||||||||||||||||||||||||

| 十二月三十一日, | 9月30日, | 6月30日, | 3月31日, | 十二月三十一日, | 十二月三十一日, | 十二月三十一日, | |||||||||||||||||||||||||||||||||||

| (千美元) | 2022 | 2022 | 2022 | 2022 | 2021 | 2022 | 2021 | ||||||||||||||||||||||||||||||||||

| 期初計提信貸損失準備 | $ | 315,338 | $ | 312,192 | $ | 301,327 | $ | 299,731 | $ | 296,138 | $ | 299,731 | $ | 379,969 | |||||||||||||||||||||||||||

| 信貸損失準備金 | 47,646 | 6,420 | 20,417 | 4,106 | 9,299 | 78,589 | (59,263) | ||||||||||||||||||||||||||||||||||

在本期間收購的PCD資產確認的信貸損失的初始備抵(1) | — | — | — | — | 470 | — | 470 | ||||||||||||||||||||||||||||||||||

| 其他調整 | 31 | (105) | (56) | 22 | 5 | (108) | 5 | ||||||||||||||||||||||||||||||||||

| 沖銷: | |||||||||||||||||||||||||||||||||||||||||

| 商業廣告 | 3,019 | 780 | 8,928 | 1,414 | 4,431 | 14,141 | 20,801 | ||||||||||||||||||||||||||||||||||

| 商業地產 | 538 | 24 | 40 | 777 | 495 | 1,379 | 3,293 | ||||||||||||||||||||||||||||||||||

| 房屋淨值 | — | 43 | 192 | 197 | 135 | 432 | 336 | ||||||||||||||||||||||||||||||||||

| 住宅房地產 | — | 5 | — | 466 | 1,067 | 471 | 1,082 | ||||||||||||||||||||||||||||||||||

| 保費財務應收賬款--財產和意外傷害 | 3,629 | 6,037 | 2,903 | 1,671 | 2,314 | 14,240 | 9,020 | ||||||||||||||||||||||||||||||||||

| 應收保費融資-人壽保險 | 28 | — | — | 7 | — | 35 | — | ||||||||||||||||||||||||||||||||||

| 消費者和其他 | — | 635 | 253 | 193 | 157 | 1,081 | 487 | ||||||||||||||||||||||||||||||||||

| 總沖銷 | 7,214 | 7,524 | 12,316 | 4,725 | 8,599 | 31,779 | 35,019 | ||||||||||||||||||||||||||||||||||

| 恢復: | |||||||||||||||||||||||||||||||||||||||||

| 商業廣告 | 691 | 2,523 | 996 | 538 | 389 | 4,748 | 2,559 | ||||||||||||||||||||||||||||||||||

| 商業地產 | 61 | 55 | 553 | 32 | 217 | 701 | 1,304 | ||||||||||||||||||||||||||||||||||

| 房屋淨值 | 65 | 38 | 123 | 93 | 461 | 319 | 1,203 | ||||||||||||||||||||||||||||||||||

| 住宅房地產 | 6 | 60 | 6 | 5 | 85 | 77 | 330 | ||||||||||||||||||||||||||||||||||

| 保費財務應收賬款--財產和意外傷害 | 1,279 | 1,648 | 1,119 | 1,476 | 1,240 | 5,522 | 7,989 | ||||||||||||||||||||||||||||||||||

| 應收保費融資-人壽保險 | — | — | — | — | — | — | — | ||||||||||||||||||||||||||||||||||

| 消費者和其他 | 33 | 31 | 23 | 49 | 26 | 136 | 184 | ||||||||||||||||||||||||||||||||||

| 總回收率 | 2,135 | 4,355 | 2,820 | 2,193 | 2,418 | 11,503 | 13,569 | ||||||||||||||||||||||||||||||||||

| 淨沖銷 | (5,079) | (3,169) | (9,496) | (2,532) | (6,181) | (20,276) | (21,450) | ||||||||||||||||||||||||||||||||||

| 期末信貸損失準備 | $ | 357,936 | $ | 315,338 | $ | 312,192 | $ | 301,327 | $ | 299,731 | $ | 357,936 | $ | 299,731 | |||||||||||||||||||||||||||

| 按類別分列的年化淨沖銷(回收)數佔其各自類別平均值的百分比: | |||||||||||||||||||||||||||||||||||||||||

| 商業廣告 | 0.08 | % | (0.06) | % | 0.27 | % | 0.03 | % | 0.14 | % | 0.08 | % | 0.16 | % | |||||||||||||||||||||||||||

| 商業地產 | 0.02 | 0.00 | (0.02) | 0.03 | 0.01 | 0.01 | 0.02 | ||||||||||||||||||||||||||||||||||

| 房屋淨值 | (0.08) | 0.01 | 0.09 | 0.13 | (0.38) | 0.03 | (0.23) | ||||||||||||||||||||||||||||||||||

| 住宅房地產 | 0.00 | (0.01) | 0.00 | 0.11 | 0.25 | 0.02 | 0.05 | ||||||||||||||||||||||||||||||||||

| 保費財務應收賬款--財產和意外傷害 | 0.16 | 0.30 | 0.14 | 0.02 | 0.09 | 0.16 | 0.02 | ||||||||||||||||||||||||||||||||||

| 應收保費融資-人壽保險 | 0.00 | — | — | 0.00 | — | 0.00 | — | ||||||||||||||||||||||||||||||||||

| 消費者和其他 | (0.16) | 4.02 | 1.31 | 1.19 | 0.95 | 1.22 | 0.66 | ||||||||||||||||||||||||||||||||||

| 貸款總額,扣除非勞動收入後的淨額 | 0.05 | % | 0.03 | % | 0.11 | % | 0.03 | % | 0.07 | % | 0.06 | % | 0.06 | % | |||||||||||||||||||||||||||

| 期末貸款 | $ | 39,196,485 | $ | 38,167,613 | $ | 37,053,103 | $ | 35,280,547 | $ | 34,789,104 | |||||||||||||||||||||||||||||||

| 貸款損失準備佔期末貸款的百分比 | 0.69 | % | 0.64 | % | 0.68 | % | 0.71 | % | 0.71 | % | |||||||||||||||||||||||||||||||

| 貸款撥備和與貸款有關的無資金來源的承諾額損失佔期末貸款的百分比 | 0.91 | 0.83 | 0.84 | 0.85 | 0.86 | ||||||||||||||||||||||||||||||||||||

| 截至三個月 | 截止的年數 | ||||||||||||||||||||||||||||||||||||||||

| 十二月三十一日, | 9月30日, | 6月30日, | 3月31日, | 十二月三十一日, | 十二月三十一日, | 十二月三十一日, | |||||||||||||||||||||||||||||||||||

| (單位:千) | 2022 | 2022 | 2022 | 2022 | 2021 | 2022 | 2021 | ||||||||||||||||||||||||||||||||||

| 貸款損失準備金 | $ | 29,110 | $ | (2,385) | $ | 10,782 | $ | 5,214 | $ | 4,929 | $ | 42,721 | $ | (50,563) | |||||||||||||||||||||||||||

| 無資金來源的貸款相關承付款損失準備金 | 18,358 | 8,578 | 9,711 | (1,189) | 4,375 | 35,458 | (8,717) | ||||||||||||||||||||||||||||||||||

| 持有至到期證券損失準備 | 178 | 227 | (76) | 81 | (5) | 410 | 17 | ||||||||||||||||||||||||||||||||||

| 信貸損失準備金 | $ | 47,646 | $ | 6,420 | $ | 20,417 | $ | 4,106 | $ | 9,299 | $ | 78,589 | $ | (59,263) | |||||||||||||||||||||||||||

| 貸款損失準備 | $ | 270,173 | $ | 246,110 | $ | 251,769 | $ | 250,539 | $ | 247,835 | |||||||||||||||||||||||||||||||

| 無資金來源的與貸款有關的承付款損失準備金 | 87,275 | 68,918 | 60,340 | 50,629 | 51,818 | ||||||||||||||||||||||||||||||||||||

| 貸款損失和無資金來源的與貸款有關的承諾損失準備金 | 357,448 | 315,028 | 312,109 | 301,168 | 299,653 | ||||||||||||||||||||||||||||||||||||

| 持有至到期證券損失準備 | 488 | 310 | 83 | 159 | 78 | ||||||||||||||||||||||||||||||||||||

| 信貸損失準備 | $ | 357,936 | $ | 315,338 | $ | 312,192 | $ | 301,327 | $ | 299,731 | |||||||||||||||||||||||||||||||

| As of Dec 31, 2022 | As of Sep 30, 2022 | As of Jun 30, 2022 | |||||||||||||||||||||||||||||||||||||||||||||

| (千美元) | 已錄製 投資 | 計算出 津貼 | ITS的% 品類平衡 | 已錄製 投資 | 計算出 津貼 | ITS的% 品類平衡 | 已錄製 投資 | 計算出 津貼 | ITS的% 品類平衡 | ||||||||||||||||||||||||||||||||||||||

| 商業廣告: | |||||||||||||||||||||||||||||||||||||||||||||||

| 商業、工業和其他,不包括購買力平價貸款 | $ | 12,520,241 | $ | 142,769 | 1.14 | % | $ | 12,215,592 | $ | 135,315 | 1.11 | % | $ | 11,965,016 | $ | 142,916 | 1.19 | % | |||||||||||||||||||||||||||||

| 商業購買力平價貸款 | 28,923 | 0 | 0.00 | 43,658 | 1 | 0.00 | 82,089 | 3 | 0.00 | ||||||||||||||||||||||||||||||||||||||

| 商業地產: | |||||||||||||||||||||||||||||||||||||||||||||||

| 建設和發展 | 1,486,930 | 75,907 | 5.10 | 1,525,511 | 51,389 | 3.37 | 1,506,318 | 45,522 | 3.02 | ||||||||||||||||||||||||||||||||||||||

| 非建築業 | 8,464,017 | 108,445 | 1.28 | 8,052,673 | 99,329 | 1.23 | 7,900,887 | 98,210 | 1.24 | ||||||||||||||||||||||||||||||||||||||

| 房屋淨值 | 332,698 | 7,573 | 2.28 | 328,822 | 7,055 | 2.15 | 325,826 | 6,990 | 2.15 | ||||||||||||||||||||||||||||||||||||||

| 住宅房地產 | 2,372,383 | 11,585 | 0.49 | 2,235,459 | 11,023 | 0.49 | 2,078,907 | 10,479 | 0.50 | ||||||||||||||||||||||||||||||||||||||

| 保費融資應收賬款 | |||||||||||||||||||||||||||||||||||||||||||||||

| 商業保險貸款 | 5,849,459 | 9,967 | 0.17 | 5,713,340 | 9,736 | 0.17 | 5,541,447 | 6,840 | 0.12 | ||||||||||||||||||||||||||||||||||||||

| 人壽保險貸款 | 8,090,998 | 704 | 0.01 | 8,004,856 | 696 | 0.01 | 7,608,433 | 662 | 0.01 | ||||||||||||||||||||||||||||||||||||||

| 消費者和其他 | 50,836 | 498 | 0.98 | 47,702 | 484 | 1.01 | 44,180 | 487 | 1.10 | ||||||||||||||||||||||||||||||||||||||

| 貸款總額,扣除非勞動收入後的淨額 | $ | 39,196,485 | $ | 357,448 | 0.91 | % | $ | 38,167,613 | $ | 315,028 | 0.83 | % | $ | 37,053,103 | $ | 312,109 | 0.84 | % | |||||||||||||||||||||||||||||

| 貸款總額,扣除非勞動收入,不包括購買力平價貸款 | $ | 39,167,562 | $ | 357,448 | 0.91 | % | $ | 38,123,955 | $ | 315,027 | 0.83 | % | $ | 36,971,014 | $ | 312,106 | 0.84 | % | |||||||||||||||||||||||||||||

核心貸款總額(1) | $ | 22,490,701 | $ | 320,403 | 1.42 | % | $ | 21,697,055 | $ | 273,947 | 1.26 | % | $ | 20,994,470 | $ | 275,188 | 1.31 | % | |||||||||||||||||||||||||||||

利基貸款總額(1) | 16,676,861 | 37,045 | 0.22 | 16,426,900 | 41,080 | 0.25 | 15,976,544 | 36,918 | 0.23 | ||||||||||||||||||||||||||||||||||||||

| 購買力平價貸款總額 | 28,923 | 0 | 0.00 | 43,658 | 1 | 0.00 | 82,089 | 3 | 0.00 | ||||||||||||||||||||||||||||||||||||||

| (單位:千) | Dec 31, 2022 | Sep 30, 2022 | Jun 30, 2022 | Mar 31, 2022 | Dec 31, 2021 | |||||||||||||||||||||||||||

| 貸款餘額: | ||||||||||||||||||||||||||||||||

| 商業廣告 | ||||||||||||||||||||||||||||||||

| 非應計項目 | $ | 35,579 | $ | 44,293 | $ | 32,436 | $ | 16,878 | $ | 20,399 | ||||||||||||||||||||||

| 90多天,而且仍在增加 | 462 | 237 | — | — | 15 | |||||||||||||||||||||||||||

| 逾期60-89天 | 21,128 | 24,641 | 16,789 | 1,294 | 24,262 | |||||||||||||||||||||||||||

| 逾期30-59天 | 56,696 | 34,917 | 14,120 | 31,889 | 43,861 | |||||||||||||||||||||||||||

| 當前 | 12,435,299 | 12,155,162 | 11,983,760 | 11,533,902 | 11,815,531 | |||||||||||||||||||||||||||

| 總商業廣告 | $ | 12,549,164 | $ | 12,259,250 | $ | 12,047,105 | $ | 11,583,963 | $ | 11,904,068 | ||||||||||||||||||||||

| 商業地產 | ||||||||||||||||||||||||||||||||

| 非應計項目 | $ | 6,387 | $ | 10,477 | $ | 10,718 | $ | 12,301 | $ | 21,746 | ||||||||||||||||||||||

| 90多天,而且仍在增加 | — | — | — | — | — | |||||||||||||||||||||||||||

| 逾期60-89天 | 2,244 | 6,041 | 6,771 | 2,648 | 284 | |||||||||||||||||||||||||||

| 逾期30-59天 | 30,675 | 29,971 | 34,220 | 30,141 | 40,443 | |||||||||||||||||||||||||||

| 當前 | 9,911,641 | 9,531,695 | 9,355,496 | 9,189,984 | 8,927,813 | |||||||||||||||||||||||||||

| 總商業地產 | $ | 9,950,947 | $ | 9,578,184 | $ | 9,407,205 | $ | 9,235,074 | $ | 8,990,286 | ||||||||||||||||||||||

| 房屋淨值 | ||||||||||||||||||||||||||||||||

| 非應計項目 | $ | 1,487 | $ | 1,320 | $ | 1,084 | $ | 1,747 | $ | 2,574 | ||||||||||||||||||||||

| 90多天,而且仍在增加 | — | — | — | — | — | |||||||||||||||||||||||||||

| 逾期60-89天 | — | 125 | 154 | 199 | — | |||||||||||||||||||||||||||

| 逾期30-59天 | 2,152 | 848 | 930 | 545 | 1,120 | |||||||||||||||||||||||||||

| 當前 | 329,059 | 326,529 | 323,658 | 318,944 | 331,461 | |||||||||||||||||||||||||||

| 總房屋淨值 | $ | 332,698 | $ | 328,822 | $ | 325,826 | $ | 321,435 | $ | 335,155 | ||||||||||||||||||||||

| 住宅房地產 | ||||||||||||||||||||||||||||||||

由美國政府機構擔保的早期買斷貸款(1) | $ | 164,788 | $ | 148,664 | 113,856 | $ | 50,096 | $ | 30,828 | |||||||||||||||||||||||

| 非應計項目 | 10,171 | 9,787 | 8,330 | 7,262 | 16,440 | |||||||||||||||||||||||||||

| 90多天,而且仍在增加 | — | — | — | — | — | |||||||||||||||||||||||||||

| 逾期60-89天 | 4,364 | 2,149 | 534 | 293 | 982 | |||||||||||||||||||||||||||

| 逾期30-59天 | 9,982 | 15 | 147 | 18,808 | 12,145 | |||||||||||||||||||||||||||

| 當前 | 2,183,078 | 2,074,844 | 1,956,040 | 1,723,526 | 1,576,704 | |||||||||||||||||||||||||||

| 住宅房地產總量 | $ | 2,372,383 | $ | 2,235,459 | $ | 2,078,907 | $ | 1,799,985 | $ | 1,637,099 | ||||||||||||||||||||||

| 保費財務應收賬款--財產和意外傷害 | ||||||||||||||||||||||||||||||||

| 非應計項目 | $ | 13,470 | $ | 13,026 | $ | 13,303 | $ | 6,707 | $ | 5,433 | ||||||||||||||||||||||

| 90多天,而且仍在增加 | 15,841 | 16,624 | 6,447 | 12,363 | 7,210 | |||||||||||||||||||||||||||

| 逾期60-89天 | 14,926 | 15,301 | 15,299 | 8,890 | 15,490 | |||||||||||||||||||||||||||

| 逾期30-59天 | 40,557 | 21,128 | 23,313 | 21,278 | 22,419 | |||||||||||||||||||||||||||

| 當前 | 5,764,665 | 5,647,261 | 5,483,085 | 4,888,170 | 4,804,935 | |||||||||||||||||||||||||||

| 保費應收賬款總額--財產和意外傷害 | $ | 5,849,459 | $ | 5,713,340 | $ | 5,541,447 | $ | 4,937,408 | $ | 4,855,487 | ||||||||||||||||||||||

| 應收保費融資-人壽保險 | ||||||||||||||||||||||||||||||||

| 非應計項目 | $ | — | $ | — | $ | — | $ | — | $ | — | ||||||||||||||||||||||

| 90多天,而且仍在增加 | 17,245 | 1,831 | — | — | 7 | |||||||||||||||||||||||||||

| 逾期60-89天 | 5,260 | 13,628 | 1,796 | 22,401 | 12,614 | |||||||||||||||||||||||||||

| 逾期30-59天 | 68,725 | 44,954 | 65,155 | 15,522 | 66,651 | |||||||||||||||||||||||||||

| 當前 | 7,999,768 | 7,944,443 | 7,541,482 | 7,316,240 | 6,963,538 | |||||||||||||||||||||||||||

| 保費應收賬款總額-人壽保險 | $ | 8,090,998 | $ | 8,004,856 | $ | 7,608,433 | $ | 7,354,163 | $ | 7,042,810 | ||||||||||||||||||||||

| 消費者和其他 | ||||||||||||||||||||||||||||||||

| 非應計項目 | $ | 6 | $ | 7 | $ | 8 | $ | 4 | $ | 477 | ||||||||||||||||||||||

| 90多天,而且仍在增加 | 49 | 31 | 25 | 43 | 137 | |||||||||||||||||||||||||||

| 逾期60-89天 | 18 | 26 | 8 | 5 | 34 | |||||||||||||||||||||||||||

| 逾期30-59天 | 224 | 343 | 119 | 221 | 509 | |||||||||||||||||||||||||||

| 當前 | 50,539 | 47,295 | 44,020 | 48,246 | 23,042 | |||||||||||||||||||||||||||

| 總消費額和其他 | $ | 50,836 | $ | 47,702 | $ | 44,180 | $ | 48,519 | $ | 24,199 | ||||||||||||||||||||||

| 貸款總額,扣除非勞動收入後的淨額 | ||||||||||||||||||||||||||||||||

由美國政府機構擔保的早期買斷貸款(1) | $ | 164,788 | $ | 148,664 | $ | 113,856 | $ | 50,096 | $ | 30,828 | ||||||||||||||||||||||

| 非應計項目 | 67,100 | 78,910 | 65,879 | 44,899 | 67,069 | |||||||||||||||||||||||||||

| 90多天,而且仍在增加 | 33,597 | 18,723 | 6,472 | 12,406 | 7,369 | |||||||||||||||||||||||||||

| 逾期60-89天 | 47,940 | 61,911 | 41,351 | 35,730 | 53,666 | |||||||||||||||||||||||||||

| 逾期30-59天 | 209,011 | 132,176 | 138,004 | 118,404 | 187,148 | |||||||||||||||||||||||||||

| 當前 | 38,674,049 | 37,727,229 | 36,687,541 | 35,019,012 | 34,443,024 | |||||||||||||||||||||||||||

| 貸款總額,扣除非勞動收入後的淨額 | $ | 39,196,485 | $ | 38,167,613 | $ | 37,053,103 | $ | 35,280,547 | $ | 34,789,104 | ||||||||||||||||||||||

| 十二月三十一日, | 9月30日, | 6月30日, | 3月31日, | 十二月三十一日, | |||||||||||||||||||||||||

| (千美元) | 2022 | 2022 | 2022 | 2022 | 2021 | ||||||||||||||||||||||||

逾期超過90天且仍在應計的貸款(2): | |||||||||||||||||||||||||||||

| 商業廣告 | $ | 462 | $ | 237 | $ | — | $ | — | $ | 15 | |||||||||||||||||||

| 商業地產 | — | — | — | — | — | ||||||||||||||||||||||||

| 房屋淨值 | — | — | — | — | — | ||||||||||||||||||||||||

| 住宅房地產 | — | — | — | — | — | ||||||||||||||||||||||||

| 保費財務應收賬款--財產和意外傷害 | 15,841 | 16,624 | 6,447 | 12,363 | 7,210 | ||||||||||||||||||||||||

| 應收保費融資-人壽保險 | 17,245 | 1,831 | — | — | 7 | ||||||||||||||||||||||||

| 消費者和其他 | 49 | 31 | 25 | 43 | 137 | ||||||||||||||||||||||||

| 逾期超過90天且仍在累積的貸款總額 | 33,597 | 18,723 | 6,472 | 12,406 | 7,369 | ||||||||||||||||||||||||

| 非權責發生制貸款: | |||||||||||||||||||||||||||||

| 商業廣告 | 35,579 | 44,293 | 32,436 | 16,878 | 20,399 | ||||||||||||||||||||||||

| 商業地產 | 6,387 | 10,477 | 10,718 | 12,301 | 21,746 | ||||||||||||||||||||||||

| 房屋淨值 | 1,487 | 1,320 | 1,084 | 1,747 | 2,574 | ||||||||||||||||||||||||

| 住宅房地產 | 10,171 | 9,787 | 8,330 | 7,262 | 16,440 | ||||||||||||||||||||||||

| 保費財務應收賬款--財產和意外傷害 | 13,470 | 13,026 | 13,303 | 6,707 | 5,433 | ||||||||||||||||||||||||

| 應收保費融資-人壽保險 | — | — | — | — | — | ||||||||||||||||||||||||

| 消費者和其他 | 6 | 7 | 8 | 4 | 477 | ||||||||||||||||||||||||

| 非權責發生制貸款總額 | 67,100 | 78,910 | 65,879 | 44,899 | 67,069 | ||||||||||||||||||||||||

| 不良貸款總額: | |||||||||||||||||||||||||||||

| 商業廣告 | 36,041 | 44,530 | 32,436 | 16,878 | 20,414 | ||||||||||||||||||||||||

| 商業地產 | 6,387 | 10,477 | 10,718 | 12,301 | 21,746 | ||||||||||||||||||||||||

| 房屋淨值 | 1,487 | 1,320 | 1,084 | 1,747 | 2,574 | ||||||||||||||||||||||||

| 住宅房地產 | 10,171 | 9,787 | 8,330 | 7,262 | 16,440 | ||||||||||||||||||||||||

| 保費財務應收賬款--財產和意外傷害 | 29,311 | 29,650 | 19,750 | 19,070 | 12,643 | ||||||||||||||||||||||||

| 應收保費融資-人壽保險 | 17,245 | 1,831 | — | — | 7 | ||||||||||||||||||||||||

| 消費者和其他 | 55 | 38 | 33 | 47 | 614 | ||||||||||||||||||||||||

| 不良貸款總額 | $ | 100,697 | $ | 97,633 | $ | 72,351 | $ | 57,305 | $ | 74,438 | |||||||||||||||||||

| 擁有的其他房地產 | 8,589 | 5,376 | 5,574 | 4,978 | 1,959 | ||||||||||||||||||||||||

| 來自收購的其他自有房地產 | 1,311 | 1,311 | 1,265 | 1,225 | 2,312 | ||||||||||||||||||||||||

| 其他收回的資產 | — | — | — | — | — | ||||||||||||||||||||||||

| 不良資產總額 | $ | 110,597 | $ | 104,320 | $ | 79,190 | $ | 63,508 | $ | 78,709 | |||||||||||||||||||

| 未計入不良資產的應計TDR | $ | 36,620 | $ | 34,238 | $ | 36,184 | $ | 35,922 | $ | 37,486 | |||||||||||||||||||

| 按類別劃分的不良貸款總額,佔其各自類別期末餘額的百分比: | |||||||||||||||||||||||||||||

| 商業廣告 | 0.29 | % | 0.36 | % | 0.27 | % | 0.15 | % | 0.17 | % | |||||||||||||||||||

| 商業地產 | 0.06 | 0.11 | 0.11 | 0.13 | 0.24 | ||||||||||||||||||||||||

| 房屋淨值 | 0.45 | 0.40 | 0.33 | 0.54 | 0.77 | ||||||||||||||||||||||||

| 住宅房地產 | 0.43 | 0.44 | 0.40 | 0.40 | 1.00 | ||||||||||||||||||||||||

| 保費財務應收賬款--財產和意外傷害 | 0.50 | 0.52 | 0.36 | 0.39 | 0.26 | ||||||||||||||||||||||||

| 應收保費融資-人壽保險 | 0.21 | 0.02 | — | — | 0.00 | ||||||||||||||||||||||||

| 消費者和其他 | 0.11 | 0.08 | 0.07 | 0.10 | 2.54 | ||||||||||||||||||||||||

| 貸款總額,扣除非勞動收入後的淨額 | 0.26 | % | 0.26 | % | 0.20 | % | 0.16 | % | 0.21 | % | |||||||||||||||||||

| 不良資產總額佔總資產的百分比 | 0.21 | % | 0.20 | % | 0.16 | % | 0.13 | % | 0.16 | % | |||||||||||||||||||

| 貸款損失和無資金來源的與貸款有關的承付款損失準備佔非應計貸款的百分比 | 532.71 | % | 399.22 | % | 473.76 | % | 670.77 | % | 446.78 | % | |||||||||||||||||||

| 截至三個月 | 截止的年數 | |||||||||||||||||||||||||||||||||||||

| 十二月三十一日, | 9月30日, | 6月30日, | 3月31日, | 十二月三十一日, | 十二月三十一日, | 十二月三十一日, | ||||||||||||||||||||||||||||||||

| (單位:千) | 2022 | 2022 | 2022 | 2022 | 2021 | 2022 | 2021 | |||||||||||||||||||||||||||||||

| 期初餘額 | $ | 97,633 | $ | 72,351 | $ | 57,305 | $ | 74,438 | $ | 90,041 | $ | 74,438 | $ | 127,513 | ||||||||||||||||||||||||

| 在各自的期間內因成為不良資產而增加的費用 | 10,027 | 35,234 | 22,841 | 4,141 | 6,851 | 72,243 | 38,848 | |||||||||||||||||||||||||||||||

| 返回執行狀態 | (1,167) | (154) | (1,000) | (729) | (6,616) | (3,050) | (10,592) | |||||||||||||||||||||||||||||||

| 收到的付款 | (16,351) | (20,417) | (4,029) | (20,139) | (13,212) | (60,936) | (53,823) | |||||||||||||||||||||||||||||||

| 轉移到OREO和其他被收回的資產 | (3,365) | (185) | (1,611) | (4,377) | (275) | (9,538) | (6,027) | |||||||||||||||||||||||||||||||

| 沖銷,淨額 | (1,363) | (341) | (1,969) | (2,354) | (5,167) | (6,027) | (13,351) | |||||||||||||||||||||||||||||||

利基貸款淨變化(1) | 15,283 | 11,145 | 814 | 6,325 | 2,816 | 33,567 | (8,130) | |||||||||||||||||||||||||||||||

| 期末餘額 | $ | 100,697 | $ | 97,633 | $ | 72,351 | $ | 57,305 | $ | 74,438 | $ | 100,697 | $ | 74,438 | ||||||||||||||||||||||||

| 十二月三十一日, | 9月30日, | 6月30日, | 3月31日, | 十二月三十一日, | |||||||||||||||||||||||||

| (單位:千) | 2022 | 2022 | 2022 | 2022 | 2021 | ||||||||||||||||||||||||

| 應計TDR: | |||||||||||||||||||||||||||||

| 商業廣告 | $ | 2,462 | $ | 2,254 | $ | 2,456 | $ | 2,773 | $ | 4,131 | |||||||||||||||||||

| 商業地產 | 15,048 | 8,967 | 9,659 | 10,068 | 8,421 | ||||||||||||||||||||||||

| 住宅房地產和其他 | 19,110 | 23,017 | 24,069 | 23,081 | 24,934 | ||||||||||||||||||||||||

| 總應計項目 | $ | 36,620 | $ | 34,238 | $ | 36,184 | $ | 35,922 | $ | 37,486 | |||||||||||||||||||

非應計TDR:(1) | |||||||||||||||||||||||||||||

| 商業廣告 | $ | 345 | $ | 4,599 | $ | 4,786 | $ | 4,935 | $ | 6,746 | |||||||||||||||||||

| 商業地產 | 1,823 | 1,880 | 1,955 | 2,050 | 2,050 | ||||||||||||||||||||||||

| 住宅房地產和其他 | 2,311 | 2,516 | 2,453 | 1,964 | 3,027 | ||||||||||||||||||||||||

| 非應計項目合計 | $ | 4,479 | $ | 8,995 | $ | 9,194 | $ | 8,949 | $ | 11,823 | |||||||||||||||||||

| TDR總數: | |||||||||||||||||||||||||||||

| 商業廣告 | $ | 2,807 | $ | 6,853 | $ | 7,242 | $ | 7,708 | $ | 10,877 | |||||||||||||||||||

| 商業地產 | 16,871 | 10,847 | 11,614 | 12,118 | 10,471 | ||||||||||||||||||||||||

| 住宅房地產和其他 | 21,421 | 25,533 | 26,522 | 25,045 | 27,961 | ||||||||||||||||||||||||

| 總TDR | $ | 41,099 | $ | 43,233 | $ | 45,378 | $ | 44,871 | $ | 49,309 | |||||||||||||||||||

| 截至三個月 | |||||||||||||||||||||||||||||

| 十二月三十一日, | 9月30日, | 6月30日, | 3月31日, | 十二月三十一日, | |||||||||||||||||||||||||

| (單位:千) | 2022 | 2022 | 2022 | 2022 | 2021 | ||||||||||||||||||||||||

| 期初餘額 | $ | 6,687 | $ | 6,839 | $ | 6,203 | $ | 4,271 | $ | 13,845 | |||||||||||||||||||

| 處置/解決 | (152) | (133) | (1,172) | (2,497) | (9,664) | ||||||||||||||||||||||||

| 以公允價值轉讓,減去出售成本 | 3,365 | 134 | 2,090 | 4,429 | 275 | ||||||||||||||||||||||||

| 公允價值調整 | — | (153) | (282) | — | (185) | ||||||||||||||||||||||||

| 期末餘額 | $ | 9,900 | $ | 6,687 | $ | 6,839 | $ | 6,203 | $ | 4,271 | |||||||||||||||||||

| 期間結束 | |||||||||||||||||||||||||||||

| 十二月三十一日, | 9月30日, | 6月30日, | 3月31日, | 十二月三十一日, | |||||||||||||||||||||||||

| 按房產類型列出的餘額: | 2022 | 2022 | 2022 | 2022 | 2021 | ||||||||||||||||||||||||

| 住宅房地產 | $ | 1,585 | $ | 1,585 | $ | 1,630 | $ | 1,127 | $ | 1,310 | |||||||||||||||||||

| 住宅房地產開發 | — | — | 133 | — | — | ||||||||||||||||||||||||

| 商業地產 | 8,315 | 5,102 | 5,076 | 5,076 | 2,961 | ||||||||||||||||||||||||

| 總計 | $ | 9,900 | $ | 6,687 | $ | 6,839 | $ | 6,203 | $ | 4,271 | |||||||||||||||||||

| 截至三個月 | 2022年第四季度與 Q3 2022 | 2022年第四季度與 Q4 2021 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 十二月三十一日, | 9月30日, | 6月30日, | 3月31日, | 十二月三十一日, | |||||||||||||||||||||||||||||||||||||||||||||||||

| (千美元) | 2022 | 2022 | 2022 | 2022 | 2021 | $Change | 更改百分比 | $Change | 更改百分比 | ||||||||||||||||||||||||||||||||||||||||||||

| 經紀業務 | $ | 4,177 | $ | 4,587 | $ | 4,272 | $ | 4,632 | $ | 5,292 | $ | (410) | (9) | % | $ | (1,115) | (21) | % | |||||||||||||||||||||||||||||||||||

| 信託和資產管理 | 26,550 | 28,537 | 27,097 | 26,762 | 27,197 | (1,987) | (7) | (647) | (2) | ||||||||||||||||||||||||||||||||||||||||||||

| 全面財富管理 | 30,727 | 33,124 | 31,369 | 31,394 | 32,489 | (2,397) | (7) | (1,762) | (5) | ||||||||||||||||||||||||||||||||||||||||||||

| 抵押貸款銀行業務 | 17,407 | 27,221 | 33,314 | 77,231 | 53,138 | (9,814) | (36) | (35,731) | (67) | ||||||||||||||||||||||||||||||||||||||||||||

| 存款賬户手續費 | 13,054 | 14,349 | 15,888 | 15,283 | 14,734 | (1,295) | (9) | (1,680) | (11) | ||||||||||||||||||||||||||||||||||||||||||||

| 投資證券損失,淨額 | (6,745) | (3,103) | (7,797) | (2,782) | (1,067) | (3,642) | NM | (5,678) | NM | ||||||||||||||||||||||||||||||||||||||||||||

| 備兑看漲期權的費用 | 7,956 | 1,366 | 1,069 | 3,742 | 1,128 | 6,590 | NM | 6,828 | NM | ||||||||||||||||||||||||||||||||||||||||||||

| 交易(虧損)收益,淨額 | (306) | (7) | 176 | 3,889 | 206 | (299) | NM | (512) | NM | ||||||||||||||||||||||||||||||||||||||||||||

| 營業租賃收入,淨額 | 12,384 | 12,644 | 15,007 | 15,475 | 14,204 | (260) | (2) | (1,820) | (13) | ||||||||||||||||||||||||||||||||||||||||||||

| 其他: | |||||||||||||||||||||||||||||||||||||||||||||||||||||

| 利率互換費用 | 2,319 | 1,997 | 3,300 | 4,569 | 3,526 | 322 | 16 | (1,207) | (34) | ||||||||||||||||||||||||||||||||||||||||||||

| 博利 | 1,394 | 248 | (884) | 48 | 1,192 | 1,146 | NM | 202 | 17 | ||||||||||||||||||||||||||||||||||||||||||||

| 行政服務 | 1,736 | 1,533 | 1,591 | 1,853 | 1,846 | 203 | 13 | (110) | (6) | ||||||||||||||||||||||||||||||||||||||||||||

| 外幣重計量損益 | 277 | (93) | 97 | 11 | 111 | 370 | NM | 166 | NM | ||||||||||||||||||||||||||||||||||||||||||||

| 資本租賃的提前清償 | 131 | 138 | 160 | 265 | 249 | (7) | (5) | (118) | (47) | ||||||||||||||||||||||||||||||||||||||||||||

| 雜類 | 13,505 | 12,065 | 9,652 | 11,812 | 12,011 | 1,440 | 12 | 1,494 | 12 | ||||||||||||||||||||||||||||||||||||||||||||

| 總計其他 | 19,362 | 15,888 | 13,916 | 18,558 | 18,935 | 3,474 | 22 | 427 | 2 | ||||||||||||||||||||||||||||||||||||||||||||

| 非利息收入總額 | $ | 93,839 | $ | 101,482 | $ | 102,942 | $ | 162,790 | $ | 133,767 | $ | (7,643) | (8) | % | $ | (39,928) | (30) | % | |||||||||||||||||||||||||||||||||||

| 截止的年數 | |||||||||||||||||||||||

| 十二月三十一日, | 十二月三十一日, | $ | % | ||||||||||||||||||||

| (千美元) | 2022 | 2021 | 變化 | 變化 | |||||||||||||||||||

| 經紀業務 | $ | 17,668 | $ | 20,710 | $ | (3,042) | (15) | % | |||||||||||||||

| 信託和資產管理 | 108,946 | 103,309 | 5,637 | 5 | |||||||||||||||||||

| 全面財富管理 | 126,614 | 124,019 | 2,595 | 2 | |||||||||||||||||||

| 抵押貸款銀行業務 | 155,173 | 273,010 | (117,837) | (43) | |||||||||||||||||||

| 存款賬户手續費 | 58,574 | 54,168 | 4,406 | 8 | |||||||||||||||||||

| 投資證券損失,淨額 | (20,427) | (1,059) | (19,368) | NM | |||||||||||||||||||

| 備兑看漲期權的費用 | 14,133 | 3,673 | 10,460 | NM | |||||||||||||||||||

| 交易收益,淨額 | 3,752 | 245 | 3,507 | NM | |||||||||||||||||||

| 營業租賃收入,淨額 | 55,510 | 53,691 | 1,819 | 3 | |||||||||||||||||||

| 其他: | |||||||||||||||||||||||

| 利率互換費用 | 12,185 | 13,702 | (1,517) | (11) | |||||||||||||||||||

| 博利 | 806 | 5,812 | (5,006) | (86) | |||||||||||||||||||

| 行政服務 | 6,713 | 5,689 | 1,024 | 18 | |||||||||||||||||||

| 外幣重計量損益 | 292 | (495) | 787 | NM | |||||||||||||||||||

| 租約的提前還清 | 694 | 601 | 93 | 15 | |||||||||||||||||||

| 雜類 | 47,034 | 53,064 | (6,030) | (11) | |||||||||||||||||||

| 總計其他 | 67,724 | 78,373 | (10,649) | (14) | |||||||||||||||||||

| 非利息收入總額 | $ | 461,053 | $ | 586,120 | $ | (125,067) | (21) | % | |||||||||||||||

| 截至三個月 | 2022年第四季度與 Q3 2022 | 2022年第四季度與 Q4 2021 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 十二月三十一日, | 9月30日, | 6月30日, | 3月31日, | 十二月三十一日, | |||||||||||||||||||||||||||||||||||||||||||||||||

| (千美元) | 2022 | 2022 | 2022 | 2022 | 2021 | $Change | 更改百分比 | $Change | 更改百分比 | ||||||||||||||||||||||||||||||||||||||||||||

| 薪金和僱員福利: | |||||||||||||||||||||||||||||||||||||||||||||||||||||

| 工資 | $ | 100,232 | $ | 97,419 | $ | 92,414 | $ | 92,116 | $ | 91,612 | $ | 2,813 | 3 | % | $ | 8,620 | 9 | % | |||||||||||||||||||||||||||||||||||

| 佣金和激勵性薪酬 | 49,546 | 50,403 | 46,131 | 51,793 | 49,923 | (857) | (2) | (377) | (1) | ||||||||||||||||||||||||||||||||||||||||||||

| 優勢 | 30,553 | 28,273 | 28,781 | 28,446 | 25,596 | 2,280 | 8 | 4,957 | 19 | ||||||||||||||||||||||||||||||||||||||||||||

| 工資和員工福利總額 | 180,331 | 176,095 | 167,326 | 172,355 | 167,131 | 4,236 | 2 | 13,200 | 8 | ||||||||||||||||||||||||||||||||||||||||||||

| 軟件和設備 | 24,699 | 24,126 | 24,250 | 22,810 | 23,708 | 573 | 2 | 991 | 4 | ||||||||||||||||||||||||||||||||||||||||||||

| 運營租賃設備 | 10,078 | 9,448 | 8,774 | 9,708 | 10,147 | 630 | 7 | (69) | (1) | ||||||||||||||||||||||||||||||||||||||||||||

| 入住率,淨額 | 17,763 | 17,727 | 17,651 | 17,824 | 18,343 | 36 | 0 | (580) | (3) | ||||||||||||||||||||||||||||||||||||||||||||

| 數據處理 | 7,927 | 7,767 | 8,010 | 7,505 | 7,207 | 160 | 2 | 720 | 10 | ||||||||||||||||||||||||||||||||||||||||||||

| 廣告和營銷 | 14,279 | 16,600 | 16,615 | 11,924 | 13,981 | (2,321) | (14) | 298 | 2 | ||||||||||||||||||||||||||||||||||||||||||||

| 專業費用 | 9,267 | 7,544 | 7,876 | 8,401 | 7,551 | 1,723 | 23 | 1,716 | 23 | ||||||||||||||||||||||||||||||||||||||||||||

| 其他與收購有關的無形資產攤銷 | 1,436 | 1,492 | 1,579 | 1,609 | 1,811 | (56) | (4) | (375) | (21) | ||||||||||||||||||||||||||||||||||||||||||||

| FDIC保險 | 6,775 | 7,186 | 6,949 | 7,729 | 7,317 | (411) | (6) | (542) | (7) | ||||||||||||||||||||||||||||||||||||||||||||

| 奧利奧費用,淨額 | 369 | 229 | 294 | (1,032) | (641) | 140 | 61 | 1,010 | NM | ||||||||||||||||||||||||||||||||||||||||||||

| 其他: | |||||||||||||||||||||||||||||||||||||||||||||||||||||

| 扣除遞延發端成本後的貸款費用 | 4,951 | 4,533 | 4,270 | 6,821 | 5,525 | 418 | 9 | (574) | (10) | ||||||||||||||||||||||||||||||||||||||||||||

| 旅遊和娛樂 | 5,681 | 4,252 | 3,897 | 2,676 | 3,782 | 1,429 | 34 | 1,899 | 50 | ||||||||||||||||||||||||||||||||||||||||||||

| 雜類 | 24,280 | 19,470 | 21,177 | 15,968 | 17,537 | 4,810 | 25 | 6,743 | 38 | ||||||||||||||||||||||||||||||||||||||||||||

| 總計其他 | 34,912 | 28,255 | 29,344 | 25,465 | 26,844 | 6,657 | 24 | 8,068 | 30 | ||||||||||||||||||||||||||||||||||||||||||||

| 非利息支出總額 | $ | 307,836 | $ | 296,469 | $ | 288,668 | $ | 284,298 | $ | 283,399 | $ | 11,367 | 4 | % | $ | 24,437 | 9 | % | |||||||||||||||||||||||||||||||||||

| 截止的年數 | |||||||||||||||||||||||

| 十二月三十一日, | 十二月三十一日, | $ | % | ||||||||||||||||||||

| (千美元) | 2022 | 2021 | 變化 | 變化 | |||||||||||||||||||

| 薪金和僱員福利: | |||||||||||||||||||||||

| 工資 | $ | 382,181 | $ | 361,915 | $ | 20,266 | 6 | % | |||||||||||||||

| 佣金和激勵性薪酬 | 197,873 | 222,067 | (24,194) | (11) | |||||||||||||||||||

| 優勢 | 116,053 | 107,687 | 8,366 | 8 | |||||||||||||||||||

| 工資和員工福利總額 | 696,107 | 691,669 | 4,438 | 1 | |||||||||||||||||||

| 軟件和設備 | 95,885 | 87,515 | 8,370 | 10 | |||||||||||||||||||

| 運營租賃設備 | 38,008 | 40,880 | (2,872) | (7) | |||||||||||||||||||

| 入住率,淨額 | 70,965 | 74,184 | (3,219) | (4) | |||||||||||||||||||

| 數據處理 | 31,209 | 27,279 | 3,930 | 14 | |||||||||||||||||||

| 廣告和營銷 | 59,418 | 47,275 | 12,143 | 26 | |||||||||||||||||||

| 專業費用 | 33,088 | 29,494 | 3,594 | 12 | |||||||||||||||||||

| 其他與收購有關的無形資產攤銷 | 6,116 | 7,734 | (1,618) | (21) | |||||||||||||||||||

| FDIC保險 | 28,639 | 27,030 | 1,609 | 6 | |||||||||||||||||||

| 奧利奧費用,淨額 | (140) | (1,654) | 1,514 | (92) | |||||||||||||||||||

| 其他: | |||||||||||||||||||||||

| 扣除遞延發端成本後的貸款費用 | 20,575 | 22,794 | (2,219) | (10) | |||||||||||||||||||

| 旅遊和娛樂 | 16,506 | 10,048 | 6,458 | 64 | |||||||||||||||||||

| 雜類 | 80,895 | 68,296 | 12,599 | 18 | |||||||||||||||||||

| 總計其他 | 117,976 | 101,138 | 16,838 | 17 | |||||||||||||||||||

| 非利息支出總額 | $ | 1,177,271 | $ | 1,132,544 | $ | 44,727 | 4 | % | |||||||||||||||

| 截至三個月 | 截止的年數 | |||||||||||||||||||||||||||||||||||||

| 十二月三十一日, | 9月30日, | 6月30日, | 3月31日, | 十二月三十一日, | 十二月三十一日, | 十二月三十一日, | ||||||||||||||||||||||||||||||||

| (以千為單位的美元和股票) | 2022 | 2022 | 2022 | 2022 | 2021 | 2022 | 2021 | |||||||||||||||||||||||||||||||

| 非公認會計準則淨息差和效率比率的對賬: | ||||||||||||||||||||||||||||||||||||||

| (A)利息收入(公認會計原則) | $ | 580,745 | $ | 466,478 | $ | 371,968 | $ | 328,252 | $ | 327,979 | $ | 1,747,443 | $ | 1,275,484 | ||||||||||||||||||||||||

| 應税-等值調整: | ||||||||||||||||||||||||||||||||||||||

-貸款 | 1,594 | 1,030 | 568 | 427 | 417 | 3,619 | 1,627 | |||||||||||||||||||||||||||||||

| -流動性管理資產 | 538 | 502 | 472 | 465 | 486 | 1,977 | 1,972 | |||||||||||||||||||||||||||||||

| -其他盈利資產 | 1 | 1 | 1 | 2 | 2 | 5 | 2 | |||||||||||||||||||||||||||||||

| (B)利息收入(非公認會計準則) | $ | 582,878 | $ | 468,011 | $ | 373,009 | $ | 329,146 | $ | 328,884 | $ | 1,753,044 | $ | 1,279,085 | ||||||||||||||||||||||||

| (C)利息支出(公認會計原則) | 123,929 | 65,030 | 34,164 | 28,958 | 32,003 | 252,081 | 150,527 | |||||||||||||||||||||||||||||||

| (D)淨利息收入(GAAP)(A減C) | $ | 456,816 | $ | 401,448 | $ | 337,804 | $ | 299,294 | $ | 295,976 | $ | 1,495,362 | $ | 1,124,957 | ||||||||||||||||||||||||

| (E)淨利息收入(非公認會計準則)(B減去C) | $ | 458,949 | $ | 402,981 | $ | 338,845 | $ | 300,188 | $ | 296,881 | $ | 1,500,963 | $ | 1,128,558 | ||||||||||||||||||||||||

| 淨息差(GAAP) | 3.71 | % | 3.34 | % | 2.92 | % | 2.60 | % | 2.54 | % | 3.15 | % | 2.57 | % | ||||||||||||||||||||||||

| 淨息差,全額應税-等值(非公認會計準則) | 3.73 | 3.35 | 2.93 | 2.61 | 2.55 | 3.17 | 2.58 | |||||||||||||||||||||||||||||||

| (F)非利息收入 | $ | 93,839 | $ | 101,482 | $ | 102,942 | $ | 162,790 | $ | 133,767 | $ | 461,053 | $ | 586,120 | ||||||||||||||||||||||||

| (G)投資證券損失,淨額 | (6,745) | (3,103) | (7,797) | (2,782) | (1,067) | (20,427) | (1,059) | |||||||||||||||||||||||||||||||

| (H)非利息支出 | 307,836 | 296,469 | 288,668 | 284,298 | 283,399 | 1,177,271 | 1,132,544 | |||||||||||||||||||||||||||||||

| 效率比(H/(D+F-G)) | 55.23 | % | 58.59 | % | 64.36 | % | 61.16 | % | 65.78 | % | 59.55 | % | 66.15 | % | ||||||||||||||||||||||||

| 效率比率(非GAAP)(H/(E+F-G)) | 55.02 | 58.41 | 64.21 | 61.04 | 65.64 | 59.38 | 66.01 | |||||||||||||||||||||||||||||||

| 非GAAP有形普通股權益比率的對賬: | ||||||||||||||||||||||||||||||||||||||

| 總股東權益(GAAP) | $ | 4,796,838 | $ | 4,637,980 | $ | 4,727,623 | $ | 4,492,256 | $ | 4,498,688 | ||||||||||||||||||||||||||||

| 減去:不可轉換優先股(GAAP) | (412,500) | (412,500) | (412,500) | (412,500) | (412,500) | |||||||||||||||||||||||||||||||||

| 減去:無形資產(GAAP) | (675,710) | (676,699) | (679,827) | (682,101) | (683,456) | |||||||||||||||||||||||||||||||||

| (I)有形普通股股東權益總額(非公認會計準則) | $ | 3,708,628 | $ | 3,548,781 | $ | 3,635,296 | $ | 3,397,655 | $ | 3,402,732 | ||||||||||||||||||||||||||||

| (J)總資產(公認會計原則) | $ | 52,949,649 | $ | 52,382,939 | $ | 50,969,332 | $ | 50,250,661 | $ | 50,142,143 | ||||||||||||||||||||||||||||

| 減去:無形資產(GAAP) | (675,710) | (676,699) | (679,827) | (682,101) | (683,456) | |||||||||||||||||||||||||||||||||

| (K)有形資產總額(非公認會計準則) | $ | 52,273,939 | $ | 51,706,240 | $ | 50,289,505 | $ | 49,568,560 | $ | 49,458,687 | ||||||||||||||||||||||||||||

| 普通股權益資產比率(GAAP)(L/J) | 8.3 | % | 8.1 | % | 8.5 | % | 8.1 | % | 8.1 | % | ||||||||||||||||||||||||||||

| 有形普通股權益比率(非公認會計準則)(I/K) | 7.1 | 6.9 | 7.2 | 6.9 | 6.9 | |||||||||||||||||||||||||||||||||

| 截至三個月 | 截止的年數 | |||||||||||||||||||||||||||||||||||||

| 十二月三十一日, | 9月30日, | 6月30日, | 3月31日, | 十二月三十一日, | 十二月三十一日, | 十二月三十一日, | ||||||||||||||||||||||||||||||||

| (以千為單位的美元和股票) | 2022 | 2022 | 2022 | 2022 | 2021 | 2022 | 2021 | |||||||||||||||||||||||||||||||

| 每股普通股非GAAP有形賬面價值的對賬: | ||||||||||||||||||||||||||||||||||||||

| 股東權益總額 | $ | 4,796,838 | $ | 4,637,980 | $ | 4,727,623 | $ | 4,492,256 | $ | 4,498,688 | ||||||||||||||||||||||||||||

| 減去:優先股 | (412,500) | (412,500) | (412,500) | (412,500) | (412,500) | |||||||||||||||||||||||||||||||||

| (L)普通股權益總額 | $ | 4,384,338 | $ | 4,225,480 | $ | 4,315,123 | $ | 4,079,756 | $ | 4,086,188 | ||||||||||||||||||||||||||||

| (M)實際已發行普通股 | 60,794 | 60,743 | 60,722 | 57,253 | 57,054 | |||||||||||||||||||||||||||||||||

| 普通股每股賬面價值(L/M) | $ | 72.12 | $ | 69.56 | $ | 71.06 | $ | 71.26 | $ | 71.62 | ||||||||||||||||||||||||||||

| 每股普通股有形賬面價值(非公認會計準則)(I/M) | 61.00 | 58.42 | 59.87 | 59.34 | 59.64 | |||||||||||||||||||||||||||||||||

| 對非公認會計準則有形普通股平均收益的對賬: | ||||||||||||||||||||||||||||||||||||||

| (N)適用於普通股的淨收益 | $ | 137,826 | $ | 135,970 | $ | 87,522 | $ | 120,400 | $ | 91,766 | $ | 481,718 | $ | 438,187 | ||||||||||||||||||||||||

| 新增:無形資產攤銷 | 1,436 | 1,492 | 1,579 | 1,609 | 1,811 | 6,116 | 7,734 | |||||||||||||||||||||||||||||||

| 減去:無形資產攤銷的税收影響 | (370) | (425) | (445) | (430) | (505) | (1,664) | (2,080) | |||||||||||||||||||||||||||||||

| 税後無形資產攤銷 | $ | 1,066 | $ | 1,067 | $ | 1,134 | $ | 1,179 | $ | 1,306 | $ | 4,452 | $ | 5,654 | ||||||||||||||||||||||||

| (O)適用於普通股的有形淨收入(非公認會計準則) | $ | 138,892 | $ | 137,037 | $ | 88,656 | $ | 121,579 | $ | 93,072 | $ | 486,170 | $ | 443,841 | ||||||||||||||||||||||||

| 總平均股東權益 | $ | 4,710,856 | $ | 4,795,387 | $ | 4,526,110 | $ | 4,500,460 | $ | 4,433,953 | $ | 4,634,224 | $ | 4,300,742 | ||||||||||||||||||||||||

| 減去:平均優先股 | (412,500) | (412,500) | (412,500) | (412,500) | (412,500) | (412,500) | (412,500) | |||||||||||||||||||||||||||||||

| (P)總平均普通股股東權益 | $ | 4,298,356 | $ | 4,382,887 | $ | 4,113,610 | $ | 4,087,960 | $ | 4,021,453 | $ | 4,221,724 | $ | 3,888,242 | ||||||||||||||||||||||||

| 減去:平均無形資產 | (676,371) | (678,953) | (681,091) | (682,603) | (677,470) | (679,735) | (678,739) | |||||||||||||||||||||||||||||||

| (Q)總平均有形普通股股東權益(非公認會計準則) | $ | 3,621,985 | $ | 3,703,934 | $ | 3,432,519 | $ | 3,405,357 | $ | 3,343,983 | $ | 3,541,989 | $ | 3,209,503 | ||||||||||||||||||||||||

| 平均普通股權益回報率,年化(N/P) | 12.72 | % | 12.31 | % | 8.53 | % | 11.94 | % | 9.05 | % | 11.41 | % | 11.27 | % | ||||||||||||||||||||||||

| 平均有形普通股權益收益率,年化(非公認會計準則)(O/Q) | 15.21 | 14.68 | 10.36 | 14.48 | 11.04 | 13.73 | 13.83 | |||||||||||||||||||||||||||||||

| 對非GAAP税前、撥備前收入、根據MSR公允價值的變化進行調整、經濟對衝和由美國政府機構擔保的早期收購貸款的淨額進行調整: | ||||||||||||||||||||||||||||||||||||||

| 税前收入 | $ | 195,173 | $ | 200,041 | $ | 131,661 | $ | 173,680 | $ | 137,045 | $ | 700,555 | $ | 637,796 | ||||||||||||||||||||||||

| 增訂:信貸損失準備金 | 47,646 | 6,420 | 20,417 | 4,106 | 9,299 | 78,589 | (59,263) | |||||||||||||||||||||||||||||||

| 税前收入,不包括信貸損失準備金(非公認會計準則) | $ | 242,819 | $ | 206,461 | $ | 152,078 | $ | 177,786 | $ | 146,344 | $ | 779,144 | $ | 578,533 | ||||||||||||||||||||||||

| 減去:MSR公允價值變動,扣除經濟對衝和美國政府機構擔保的早期買斷貸款 | 702 | 2,472 | (445) | (43,365) | (6,656) | (40,636) | (18,273) | |||||||||||||||||||||||||||||||

| 税前收入,不包括信貸損失準備金,根據MSR公允價值的變化進行調整,扣除經濟對衝和由美國政府機構擔保的早期收購貸款(非GAAP) | $ | 243,521 | $ | 208,933 | $ | 151,633 | $ | 134,421 | $ | 139,688 | $ | 738,508 | $ | 560,260 | ||||||||||||||||||||||||

| 十二月三十一日, | 十二月三十一日, | 十二月三十一日, | 十二月三十一日, | 十二月三十一日, | 十二月三十一日, | 十二月三十一日, | 十二月三十一日, | 十二月三十一日, | |||||||||||||||||||||||||||||||||||||||||||||

| 2020 | 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 | |||||||||||||||||||||||||||||||||||||||||||||

| 每股普通股非GAAP有形賬面價值的對賬: | |||||||||||||||||||||||||||||||||||||||||||||||||||||

| 股東權益總額 | $ | 4,115,995 | $ | 3,691,250 | $ | 3,267,570 | $ | 2,976,939 | $ | 2,695,617 | $ | 2,352,274 | $ | 2,069,822 | $ | 1,900,589 | $ | 1,804,705 | |||||||||||||||||||||||||||||||||||

| 減去:不可轉換優先股(GAAP) | (412,500) | (125,000) | (125,000) | (125,000) | (251,257) | (251,287) | (126,467) | (126,477) | (176,406) | ||||||||||||||||||||||||||||||||||||||||||||

| (R)減去:無形資產(GAAP) | (681,747) | (692,277) | (622,565) | (519,505) | (520,438) | (495,970) | (424,445) | (393,760) | (366,348) | ||||||||||||||||||||||||||||||||||||||||||||

| (I)有形普通股股東權益總額(非公認會計準則) | $ | 3,021,748 | $ | 2,873,973 | $ | 2,520,005 | $ | 2,332,434 | $ | 1,923,922 | $ | 1,605,017 | $ | 1,518,910 | $ | 1,380,352 | $ | 1,261,951 | |||||||||||||||||||||||||||||||||||

| 實際已發行普通股 | 56,770 | 57,822 | 56,408 | 55,965 | 51,881 | 48,383 | 46,805 | 46,117 | 36,858 | ||||||||||||||||||||||||||||||||||||||||||||

| 新增:有形權益單位折算股份 | — | — | — | — | — | — | — | — | 6,241 | ||||||||||||||||||||||||||||||||||||||||||||

| (M)用於計算賬面價值的普通股 | 56,770 | 57,822 | 56,408 | 55,965 | 51,881 | 48,383 | 46,805 | 46,117 | 43,099 | ||||||||||||||||||||||||||||||||||||||||||||

| 普通股每股賬面價值((I-R)/M) | $ | 65.24 | $ | 61.68 | $ | 55.71 | $ | 50.96 | $ | 47.11 | $ | 43.42 | $ | 41.52 | $ | 38.47 | $ | 37.78 | |||||||||||||||||||||||||||||||||||

| 每股普通股有形賬面價值(非公認會計準則)(I/M) | 53.23 | 49.70 | 44.67 | 41.68 | 37.08 | 33.17 | 32.45 | 29.93 | 29.28 | ||||||||||||||||||||||||||||||||||||||||||||