目錄表

依據第424(B)(3)條提交

註冊號碼333-267547

招股説明書

優點互動公司

151,500,000股普通股

本招股説明書涉及開曼羣島豁免有限合夥企業YA II PN,Ltd.(以下簡稱“優點互動”或“出售股東”)發售和出售最多151,500,000股我們的普通股,每股面值0.001美元的優點互動(以下簡稱“優點互動”)。YA是約克維爾顧問全球公司管理的一隻基金。

出售股東所發售的普通股股份已根據吾等與YA訂立並於2022年9月15日修訂及重述的於2022年9月1日生效的備用股權購買協議(“購買協議”)發行。我們不會出售本招股説明書下的任何證券,也不會從出售股東出售我們的普通股中獲得任何收益。然而,在本招股説明書日期後,我們可能會根據購買協議不時收到相當於或超過88,500,000美元的向YA出售普通股的總收益。根據購買協議,吾等向YA發行1,500,000股本公司普通股(“承諾股”),作為YA根據購買協議不可撤回承諾購買本公司普通股股份的代價。根據本招股説明書可能提供的額外普通股股份將由YA根據購買協議以購買協議中定義的市價的95%購買,i.e., 自預告日期起計的連續三個交易日內最低每日VWAP的95%,但根據購買協議條款不包括的任何日子的每日VWAP除外。

請參閲標題為“YA交易“有關購買協議所擬進行的交易的描述,以及”出售股東瞭解更多有關YA的信息。

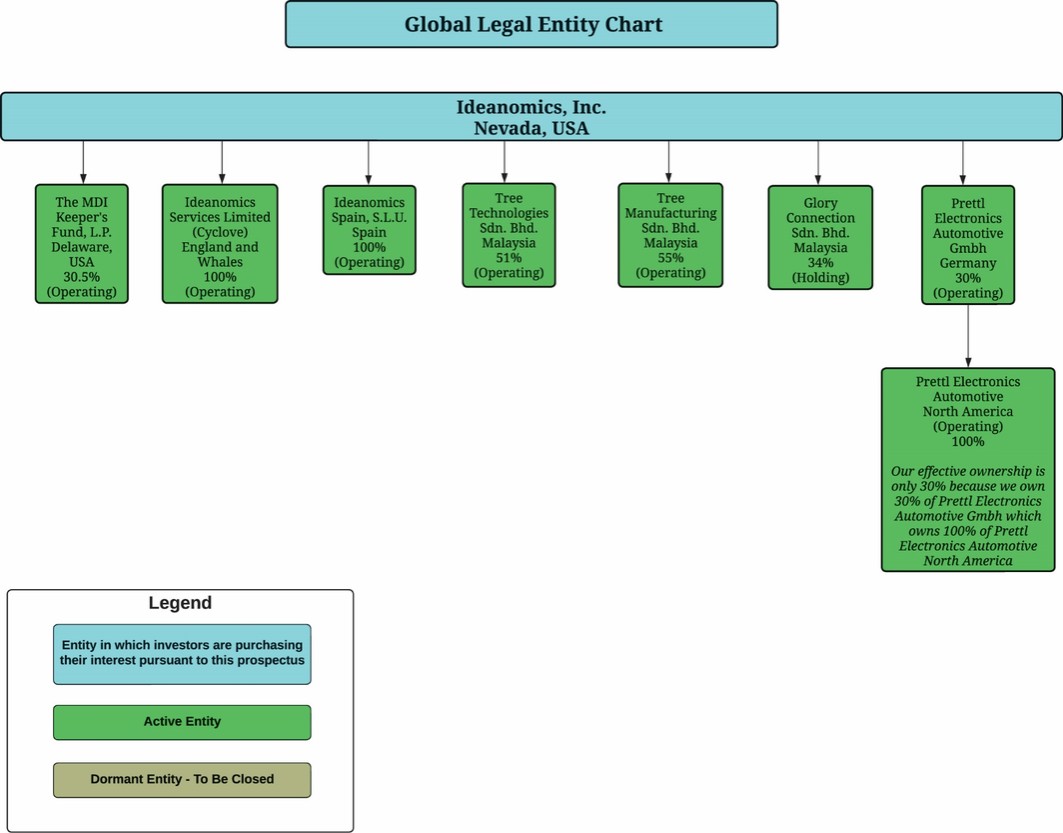

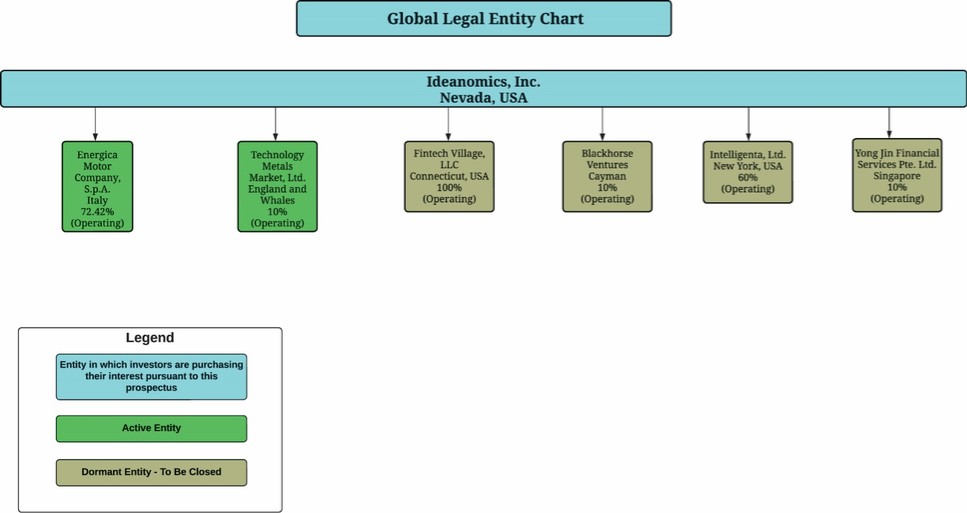

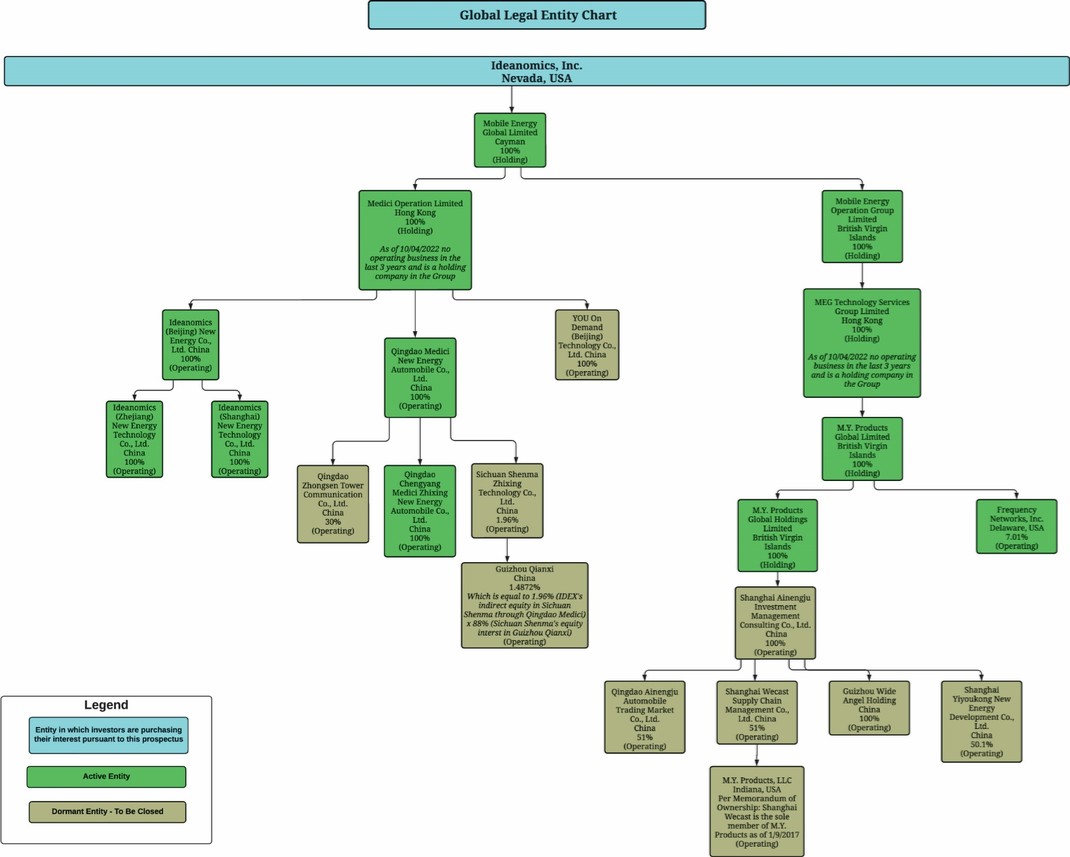

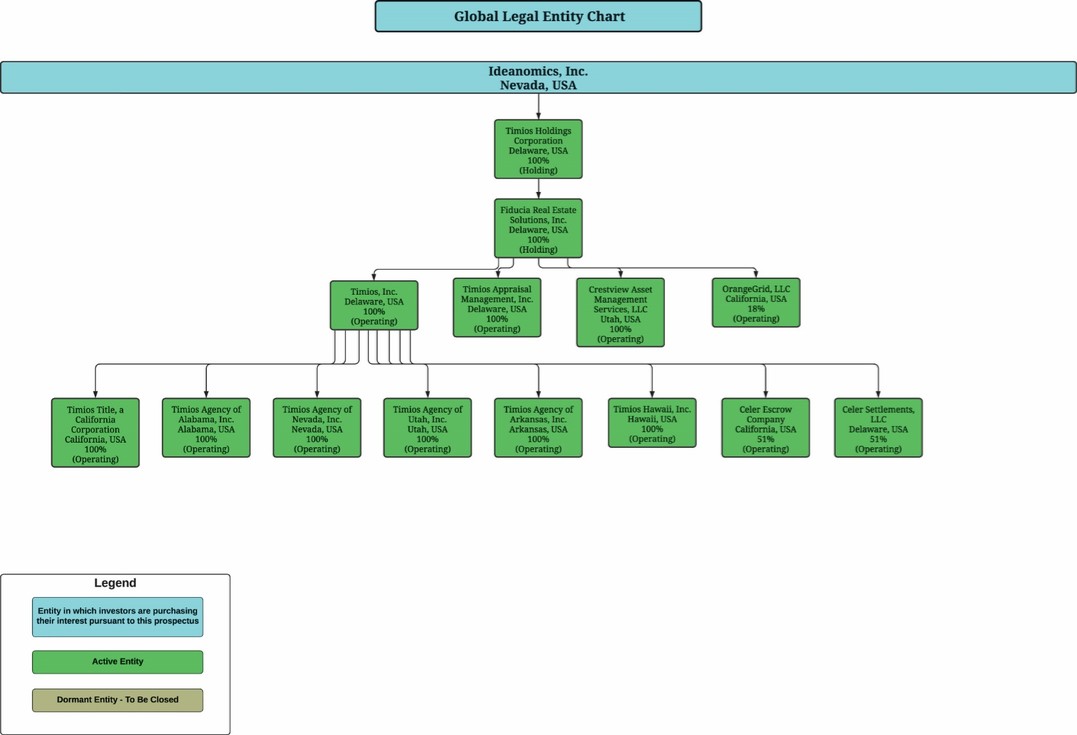

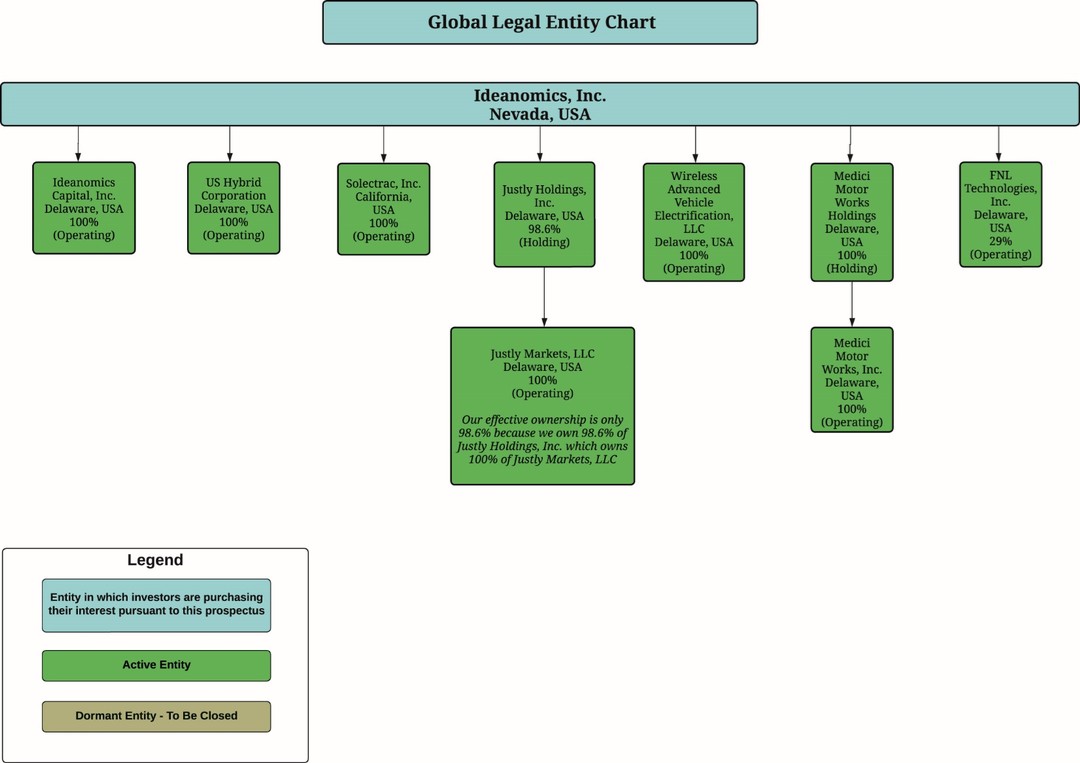

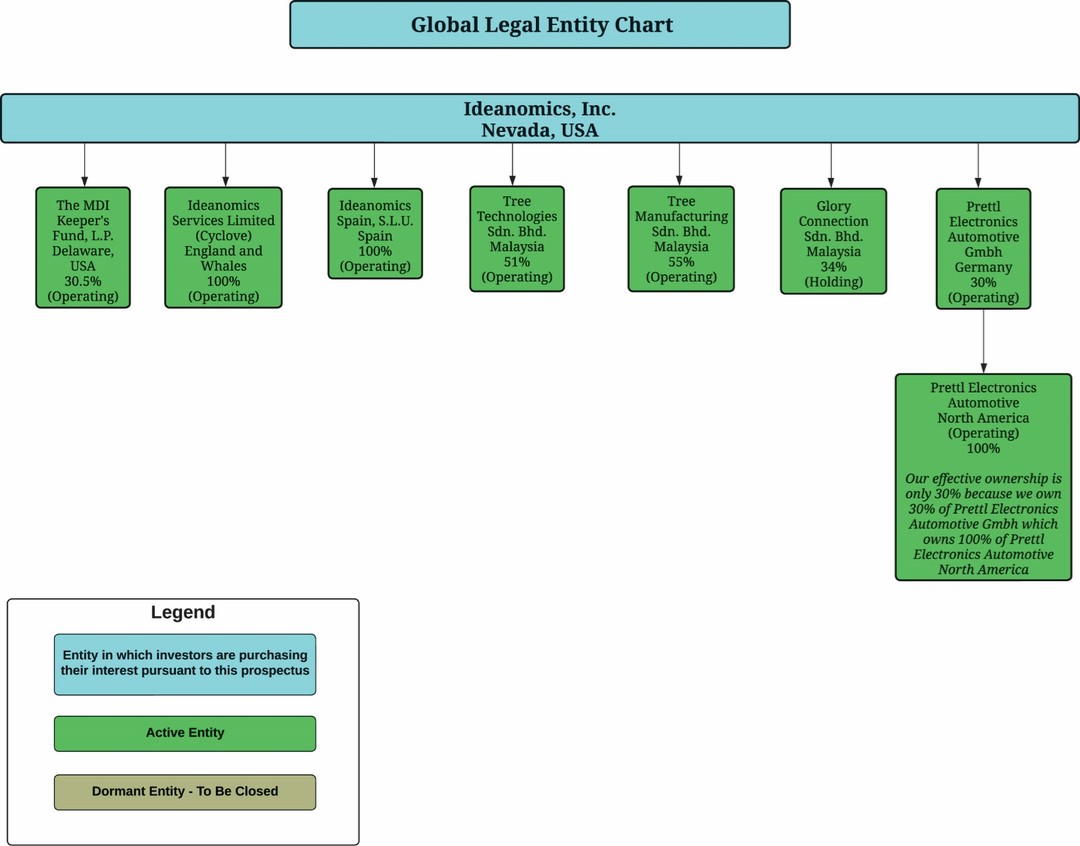

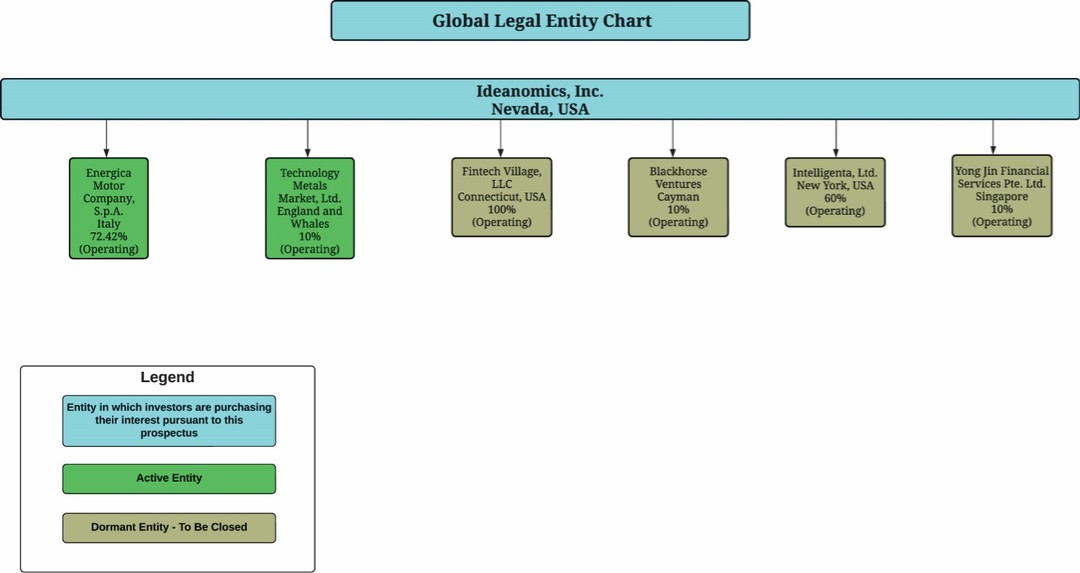

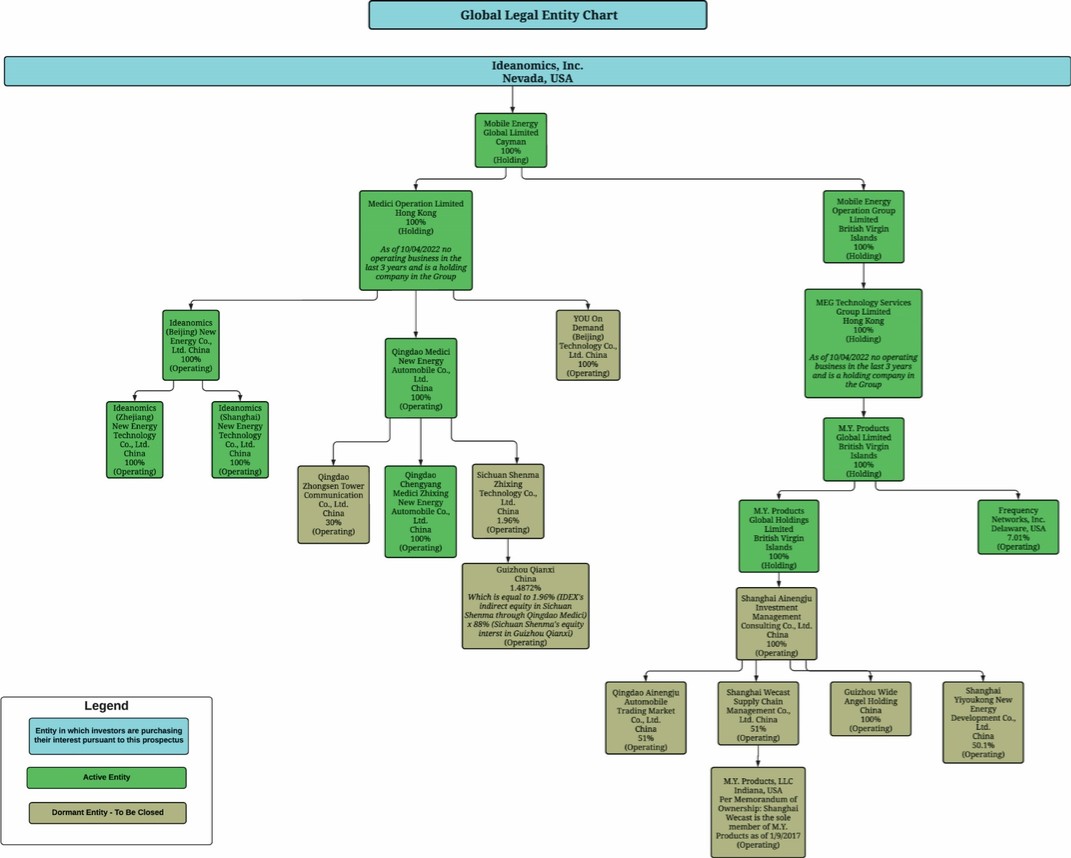

本公司並非一家中國營運公司,而是一家內華達營運公司,大部分營運業務由我們在多個司法管轄區設立的附屬公司進行,包括美國、意大利、西班牙、中華人民共和國Republic of China(“中國”或“中國”)、香港特別行政區(“香港”)、馬來西亞、英格蘭及威爾斯。這樣的公司結構給投資者帶來了獨特的風險。因此,投資根據本招股説明書發行的我們的證券涉及獨特和高度的風險。您應仔細閲讀並考慮從本招股説明書第21頁開始的風險因素,尤其是第在中國做生意的相關風險“在你做出投資決定之前,從第25頁開始。與中國業務相關的法律和運營風險也適用於我們在香港的業務。

我們證券的投資者不是在購買我們任何子公司的股權,而是在購買內華達公司的股權。我們的投資者可能永遠不會因為此次發行而持有中國運營公司或我們任何其他子公司的股權。

2021年12月16日,上市公司會計監督委員會(“上市公司會計監督委員會”)發佈裁定,由於中國當局在中國內地及香港註冊的會計師事務所中國和香港的職位,上市公司會計監督委員會無法全面檢查或調查在該委員會註冊的會計師事務所,該委員會在其認定報告中列入了總部位於內地中國或香港的會計師事務所名單。此外,2021年6月22日,美國參議院通過了加快外國公司問責法案,如果簽署成為法律,將修改外國公司問責法案,並要求美國證券交易委員會禁止發行人的證券在任何美國證券交易所交易,如果其審計師連續兩年而不是連續三年沒有接受美國上市交易委員會的檢查。我們的審計師Grassi&Co.,CPAS,P.C.總部設在美國,一直接受PCAOB的定期檢查,上一次檢查是在2020年,不受PCAOB於2021年12月16日宣佈的決定的約束。因此,無論是《追究外國公司責任法案》和相關法規,還是AHFCAA,都不會影響我們,也不會影響我們。我們的主要執行辦公室位於美國,我們的所有高管、董事和高級管理人員都位於中國或香港以外的地方,與中國或香港沒有任何關係,這對我們的業務或此次發行沒有負面影響。

2