目錄表

在2021財年,該公司實施了新的運營模式和報告結構。隨着這一變化,該公司的農業和草坪業務被劃分為兩個新的細分市場:生產和精準農業以及小型農業和草坪。

生產和精準農業部門定義、開發和提供全球設備和技術解決方案,為大谷物、小穀物、棉花和糖的生產規模種植者釋放客户價值。主要產品包括大中型拖拉機、聯合收割機、採棉機、甘蔗收割機和裝載機,以及整地、播種、施肥和作物護理設備。

小型農業和草坪部門定義、開發和提供全球設備和技術解決方案,為乳製品和牲畜生產商、高價值作物生產商以及草坪和公用事業客户釋放客户價值。該部門的主要產品包括某些中小型拖拉機,以及乾草和飼料設備、騎馬和商業草坪設備、高爾夫球場設備和多功能車。

建築、林業和金融服務部門沒有報告變化。因此,該公司有四個可報告的部門。

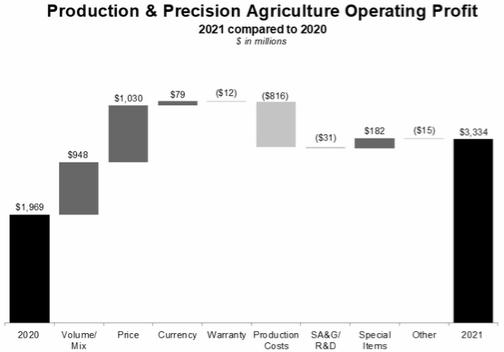

全球生產和精準農業業務

(單位:百萬美元) | 2021 | 2020 | 更改百分比 | ||||||

淨銷售額 | $ | 16,509 | $ | 12,962 | +27 | ||||

營業利潤 | 3,334 | 1,969 | +69 | ||||||

營業利潤率 | 20.2% | 15.2% | |||||||

由於出貨量和價格變現增加,分部銷售額增加。營業利潤受益於價格變現、更高的出貨量/銷售組合以及巴西有利的間接税裁決。這些項目被較高的生產成本部分抵消。前一年也受到員工離職計劃費用的影響(見附註5)。

全球小型農業和草坪業務

(單位:百萬美元) | 2021 | 2020 | 更改百分比 | ||||||

淨銷售額 | $ | 11,860 | $ | 9,363 | +27 | ||||

營業利潤 | 2,045 | 1,000 | +105 | ||||||

營業利潤率 | 17.2% | 10.7% | |||||||

由於出貨量/銷售組合和價格實現較高,2021年細分市場銷售額和營業利潤均較高。營業利潤的改善被較高的生產成本部分抵消。本年度的業績受到出售中國一家工廠的收益的積極影響,而前一年的業績則受到減值、關閉成本和員工離職費用的影響(見附註5)。

全球建築和林業業務

(單位:百萬美元) | 2021 | 2020 | 更改百分比 | ||||||

淨銷售額 | $ | 11,368 | $ | 8,947 | +27 | ||||

營業利潤 | 1,489 | 590 | +152 | ||||||

營業利潤率 | 13.1% | 6.6% | |||||||

2021年細分市場銷售額增長,主要是由於出貨量和價格實現的增加。營業利潤增加主要是由於積極的出貨量/銷售組合和價格實現,但部分被較高的生產成本所抵消。前一年還受到員工離職計劃支出以及某些固定資產和未合併附屬公司減值的影響(見附註5)。

29