附件99.1

![]()

管理層的討論與分析

截至2022年9月30日的三個月和九個月

多倫多證券交易所:MPVD

山省鑽石 有限公司。

管理層的討論和分析

截至2022年9月30日的三個月和九個月

| 目錄 | 頁面 |

| 2022年第三季度亮點 | 3 |

| 公司概述 | 4 |

| Gahcho Kué鑽石礦 | 5 |

| 2022年產量展望 | 8 |

| Gahcho Kué | 8 |

| 肯納迪北部項目勘探 | 10 |

| 經營成果 | 14 |

| 季度業績摘要 | 14 |

| 第三季度財務業績摘要 | 15 |

| 所得税和採礦税 | 17 |

| 財務狀況和流動資金 | 17 |

| 表外安排 | 18 |

| 本期採用的重大會計政策 | 18 |

| 重大會計判斷、估計和假設 | 18 |

| 標準和對現有標準的修訂 | 18 |

| 關聯方交易 | 18 |

| 合同義務 | 20 |

| 非國際財務報告準則計量 | 20 |

| 後續事件 | 21 |

| 其他管理討論和分析要求 | 22 |

| 披露未償還股份數據 | 23 |

| 控制和程序 | 23 |

| 有關前瞻性陳述的注意事項 | 24 |

本管理層於2022年11月8日的討論及分析(“MD&A”) 提供了山省鑽石股份有限公司(“本公司”或“山省”或“MPV”)的財務表現回顧,並應與截至2021年12月31日止年度的年度資料表格及MD&A 、截至2022年9月30日止三個月及九個月的未經審核簡明綜合中期財務報表及截至2021年12月31日止年度經審核綜合報表一併閲讀。以下MD&A已 獲得董事會批准。

本公司的未經審核簡明綜合中期財務報表(“財務報表”)乃根據國際會計準則委員會(“IASB”)頒佈的“國際會計準則第34號-中期財務報告” 編制。除報表所披露者外,中期財務報表遵循與截至2021年12月31日止年度的最新年度財務報表 相同的會計政策及計算方法,該等年度財務報表是根據國際會計準則委員會頒佈的國際財務報告準則(“IFRS”) 編制。因此,閲讀財務報表時應結合公司最近的年度財務報表 。

除非另有説明,否則除每股和每股金額外,所有金額均以數千加元為單位表示。

本MD&A中有關山西省礦產勘探項目的科學和技術信息的披露已由Tom McCandless,Ph.D.,P.Geo審查和批准,而有關礦山開發和運營的科學和技術信息的披露已由Matthew MacPhail,P.eng,MBA審查和批准,這兩人均為國家儀器43-101-礦物屬性披露標準(“NI 43-101”)定義的合格人員。

第|2頁 |

有關該公司的更多信息,請訪問http://sedar.com/上的SEDAR和http://www.sec.gov/edgar.shtml.上的EDGAR。

高光

| • | 截至2022年9月30日的三個月和九個月,礦山運營收益分別為44,663美元和138,885美元,而2021年同期分別為35,529美元和82,064美元。 |

| • | 截至2022年9月30日止三個月的淨虧損為7,187美元,或每股虧損0.03美元(基本及攤薄後),而截至2022年9月30日止九個月的淨收益為39,774美元或每股淨收益(基本及攤薄後)為0.19美元,較上一比較期間的8,764美元及38,548美元或每股收益0.04美元及0.18美元(基本及攤薄後)。這些期間的調整後EBITDA分別為54,104美元和153,828美元,而調整後EBITDA分別為41,171美元和98,223美元 (調整後EBITDA未在國際財務報告準則下定義,因此可能無法與其他發行人提出的類似指標相比較;請參閲 非國際財務報告準則計量部分)。 |

| • | 截至2022年9月30日的現金為79,341美元,淨營運資本赤字為181,790美元,反映了歸類為流動債務的擔保應付票據。截至2021年12月31日的現金為25,000美元,淨營運資本赤字為275,691美元。 |

| • | 2022年第三季度,該公司銷售了805,000克拉,確認收入為110,124美元,平均實現價值為每克拉137美元(104美元),而2021年第三季度的銷售額為1,027,000克拉,確認收入為94,208美元,平均實現價值為92美元/克拉(72美元)。 |

| • | 截至2022年9月30日的三個月,生產的現金成本,包括資本化的剝離成本,處理的礦石每噸128美元,回收的每克拉72美元,而2021年同期的處理礦石每噸101美元,回收的每克拉54美元。截至2022年9月30日的9個月,生產的現金成本,包括資本化的剝離成本,為每噸133美元和每克拉78美元,而2021年同期為每克拉110美元和53美元。(國際財務報告準則沒有定義每噸和每克拉生產的現金成本,可能無法與其他發行方提出的類似措施相比較;請參閲非國際財務報告準則措施一節)。與2021年同期相比,截至2022年9月30日的9個月的每噸成本(包括資本剝離)有所增加,原因是設備可用性和利用率低於計劃導致生產率下降 。回收的每克拉成本的增加反映了截至2022年9月30日的九個月的平均品位下降,為每噸1.71克拉,而2021年同期的平均品位為每噸2.08克拉。 |

| • | 截至2022年9月30日止九個月,5034、 赫恩及Tuzo露天礦的廢物及礦石開採量分別約為14,783,000噸、4,427,000噸及4,592,000噸 ,合共23,802,000噸。這與2021年同期相比減少了3%,這主要是由於採礦和移動維護方面的勞動力限制。截至2022年9月30日的9個月開採的礦石總量為3,408,000噸,期末的可用礦石庫存約為1,882,000噸,較本季度增加529,000噸 。截至2021年9月30日的9個月內,礦石開採量總計為2,542,000噸,礦石庫存約為542,000噸。 |

| • | 截至2022年9月30日止三個月,5034、 Hearne及Tuzo露天礦的廢物及礦石開採量分別約為5,808,000噸、887,000噸及1,058,000噸,總計7,753,000噸。這與2021年同期相比減少了25%,主要是由於採礦和移動維護方面的勞動力限制。截至2022年9月30日止三個月開採的礦石總量為1,346,000噸,期末的可用礦石庫存約為1,882,000噸,較本季度增加529,000噸。在截至2021年9月30日的三個月中,已開採的礦石總量為1,034,000噸,庫存約為542,000噸。 |

第|3頁 |

| • | 截至二零二二年九月三十日止九個月,GK礦處理了約2,274,000噸礦石,按100%基準回收約3,898,000克拉,平均回收品位約為每噸1.71克拉(“CPT”)。於截至二零二一年九月三十日止九個月內,GK礦處理了約2,269,000噸礦石,按100%基準回收約4,718,000克拉,平均回收品位約為2.08 cpt。於二零二二年九月三十日的九個月內,礦石品位受計劃外的外部貧化影響 主要由於剷鬥作業及井底採礦的勞動力效率低下造成空間限制,再加上礦石組合與計劃不同所致。該公司正與其合資夥伴德比爾斯公司合作解決這些經營問題,戴比爾斯公司已實施了幾個程序,其中一些程序因Covid 相關限制而被禁止,以改善品位控制。 |

| • | 於2022年10月27日,本公司與其2022年到期的8.000%高級擔保第二留置權票據的若干持有人(“交換持有人”)(包括本公司最大實益股東德莫特·德斯蒙德先生最終實益擁有的實體)簽訂了一份不具約束力的條款説明書,以對現有票據進行部分再融資。條款説明書闡明瞭交易的條款(“建議的交易”),在該交易中,交換持有人將用現有票據交換新的優先擔保第二留置權貸款票據(“新的 貸款票據”)。 |

目前預期擬進行的交易將包括以約1.9億美元的現有票據本金總額交換約1.959億美元的新貸款票據的本金總額。約6,530萬美元的新貸款票據將由Desmond先生最終實益擁有的實體購買。預計新貸款票據將以擔保現有票據的相同資產作為抵押,並以第二留置權優先為基礎,按9.0%的年利率計息,期限為三年。本公司預期在完成建議交易的同時,以手頭現金註銷現有票據的剩餘餘額。

下表總結了截至2022年9月30日和2021年9月30日的三個月和九個月的主要運營亮點 。

| 截至三個月 | 截至三個月 | 九個月結束 | 九個月結束 | |||||||||||||||

| 2022年9月30日 | 2021年9月30日 | 2022年9月30日 | 2021年9月30日 | |||||||||||||||

| GK運行數據 | ||||||||||||||||||

| 採礦 | ||||||||||||||||||

| *開採的礦石噸 | 千噸 | 1,346 | 1,034 | 3,408 | 2,542 | |||||||||||||

| *開採的廢物噸數 | 千噸 | 6,407 | 9,246 | 20,394 | 22,092 | |||||||||||||

| *開採總噸 | 千噸 | 7,753 | 10,280 | 23,802 | 24,634 | |||||||||||||

| *礦石庫存 | 千噸 | 1,882 | 542 | 1,882 | 542 | |||||||||||||

| 正在處理中 | ||||||||||||||||||

| *處理的礦石噸 | 千噸 | 817 | 832 | 2,274 | 2,269 | |||||||||||||

| *工廠平均產能 | 每天公噸 | 8,978 | 9,244 | 8,360 | 8,311 | |||||||||||||

| *平均植物等級 | 每噸克拉 | 1.78 | 1.88 | 1.71 | 2.08 | |||||||||||||

| *尋回鑽石 | 000克拉 | 1,452 | 1,562 | 3,898 | 4,718 | |||||||||||||

| 找到的近似鑽石--山區 | 000克拉 | 711 | 765 | 1,910 | 2,312 | |||||||||||||

| 每噸礦石生產的現金成本,扣除資本化剝離的淨額** | $ | 109 | 80 | 110 | 93 | |||||||||||||

| 每噸礦石的生產現金成本,包括資本化剝離** | $ | 128 | 101 | 133 | 110 | |||||||||||||

| 回收的每克拉生產的現金成本,扣除資本剝離後的淨額** | $ | 61 | 43 | 64 | 45 | |||||||||||||

| 回收的每克拉生產的現金成本,包括資本化剝離** | $ | 72 | 54 | 78 | 53 | |||||||||||||

| 銷售額 | ||||||||||||||||||

| 售出的近似鑽石--山區* | 000克拉 | 805 | 1,027 | 1,899 | 2,349 | |||||||||||||

| 每克拉鑽石平均售價 | 我們 | $ | 104 | $ | 72 | $ | 119 | $ | 72 | |||||||||

| *在GK礦場擁有100%權益 | |||||

| **見非國際財務報告準則計量部分 | |||||

| *包括戴比爾斯通過生產拆分投標過程獲得的花式和特色菜直接銷售給戴比爾斯 | |||||

第|4頁 |

公司概述

山省是一家總部位於加拿大的資源公司,在多倫多證券交易所上市,代碼為‘MPVD’。該公司的註冊辦事處及其主要營業地點為加拿大安大略省多倫多郵政信箱216號,灣街161號,1410室,郵編:M5J 2S1。本公司透過其全資附屬公司2435572安大略省有限公司及2435386安大略省公司持有位於加拿大西北地區的Gahcho Kué鑽石礦(“GK礦”)的49%權益。De Beers Canada Inc.(“De Beers”或“運營商”)持有剩餘51%的權益。本公司與戴比爾斯之間的聯合安排受2009年經修訂及重述的合資企業協議 所管限。

本公司的主要資產為其於GK礦的49%權益及Kennady North項目(“KNP”或“Kennady North”)的100%權益。該公司主要銷售其在比利時安特衞普49%的鑽石生產份額。

Gahcho Kué鑽石礦

Gahcho Kué合資協議

GK礦位於西北地區,位於耶洛奈夫東北約300公里處。該礦佔地5216公頃,由運營商信託持有。該項目擁有四個主要的金伯利巖體-5034、赫恩、圖佐和特斯拉。四個主要的金伯利巖體彼此相距不到兩公里。

GK礦是戴比爾斯(51%)與山地省(49%)透過其全資附屬公司訂立的非註冊合資安排。根據國際財務報告準則第11號,該公司將該礦作為聯合作業進行會計處理。聯合安排。山西省透過其附屬公司於GK礦的資產、負債及開支中擁有不可分割的49%權益。

2014至2020年間,公司與戴比爾斯公司簽署了利用戴比爾斯公司的信貸安排向聯邦和地區政府發放回收和修復保證金的協議。根據這些協議,本公司同意就他們在簽發的信用證中的份額每年收取3%的費用。 2020年,公司和戴比爾斯簽署了一項協議,將他們在簽發的信用證中的份額的費用從每年3%降至0.3%。 截至2022年9月30日,該公司在簽發的信用證中所佔份額為4470萬美元(2021年至4410萬美元)。

2020年,合資企業管理委員會通過了一項決議,設立退役基金,公司將在2020年為退役基金提供1500萬美元資金,並在此後四年內每年提供1000萬美元,直到公司49%的股份總計5500萬美元全部到位。隨着時間的推移,目標資金將增加,這取決於未來退役和恢復責任的增加。在截至2022年9月30日的9個月內,公司 向退役基金注資為零(2021年12月31日至1,000萬美元),在資產負債表上作為限制性現金列示。 在截至2022年9月30日的季度之後,本公司向退役基金注資500萬美元,根據合資企業管理委員會通過的決議,2022年不需要再提供資金。

挖掘和加工

截至二零二二年九月三十日止三個月及九個月 按100%基準,分別從5034、Hearne及Tuzo露天礦開採共780萬噸及2380萬噸廢物及礦石。截至二零二一年九月三十日止三個月及九個月內,分別從5034露天礦場及赫恩露天礦場開採的廢物及礦石總量分別為1,030萬噸及2,460萬噸。在截至2022年9月30日的九個月內,採礦業受到的影響主要是由於採礦和移動維護方面的勞動力限制 。

截至2022年9月30日止三個月及九個月的礦石總開採噸分別為1,346,000噸及3,408,000噸,而2021年同期則分別為1,034,000噸及2,542,000噸 。截至2022年9月30日止三個月及九個月的總開採礦石噸較同期為高,這是由於採取措施限制新冠肺炎在Gahcho Kué的擴散而導致2021年2月的意外運營停產所致。

第|5頁 |

截至二零二二年九月三十日止三個月及九個月,共處理金伯利巖礦石817,000噸及2,274,000噸,回收1,452,000克拉及3,898,000克拉(100%基準),品位分別為每噸1.78克拉及每噸1.71克拉。截至二零二一年九月三十日止三個月及九個月,共處理金伯利巖礦石832,000噸及2,269,000噸,回收1,562,000克拉及4,718,000克拉,品位分別為每噸1.88克拉及每噸2.08克拉。2022年第三季度的品位與預期基本一致,主要由於勞動力限制,採礦造成的計劃外外部稀釋產生了一些殘餘影響。該公司正在與其合資夥伴德比爾斯公司合作解決這些運營問題,戴比爾斯公司已實施了幾個程序來改善供應給工廠和庫存管理的礦石品位。

截至2022年9月30日,公司在其銷售準備渠道中擁有587,710克拉,加上105,890克拉(反映其在GK礦山和分揀設施的份額),總庫存為693,600克拉。

鑽石銷售

經過五年的銷售,Gahcho Kué 鑽石在毛坯鑽石市場站穩了腳跟。Gahcho Kué礦石礦體和產品配置複雜,生產範圍廣泛的白色商品,以及持續供應的特殊、高價值、寶石質量的鑽石以及大量的小鑽石和棕色鑽石。Gahcho Kué產品還顯示出不同程度的熒光,公司 吸引了專業客户,他們正在制定策略來營銷這一特性。

該公司的鑽石已經建立了強大的 市場和客户基礎。除部分工業用非寶石級鑽石外,公司的大部分鑽石 銷往切割和拋光毛坯的細分市場,最終拋光後的鑽石將銷往美國、印度和中國等主要鑽石珠寶市場 。在從勘探商和礦山開發商轉型為鑽石營銷商後,該公司正處於鑽石營銷品牌的早期發展階段。儘管新冠肺炎疫情帶來了一些延遲,但該品牌將宣傳我們鑽石的獨特屬性,並通過其分銷渠道支持需求,有可能觸及消費者層面。

鑑於Gahcho Kué毛坯鑽石的種類繁多,整個時期的開採計劃也不盡相同,鑽石類別的組合可能因銷售而異。

2022年第三季度,該公司在比利時安特衞普進行了兩次銷售 。該公司的大部分收入來自公開市場銷售,其餘收入 歸因於在戴比爾斯贏得定期特價和特價競標過程的情況下,直接向戴比爾斯銷售特價和特價產品。在截至2022年9月30日的9個月中,所有銷售的平均實現價值為每克拉119美元。截至2021年9月30日的9個月,每克拉的平均實現價值為每克拉72美元。

2022年第一季度、第二季度和第三季度的克拉銷售量比2021年第一季度、第二季度和第三季度的可比時期分別減少了約96,000、132,000和222,000克拉。這符合經修訂的指引 ,反映加工廠在第一季度、第二季度及第三季度受到幹擾,並導致本季度末出現大量礦石庫存。皮特曼軸承故障和勞動力限制等問題 現已得到解決,該礦在6月和進入第四季度的產能有所改善。

第|6頁 |

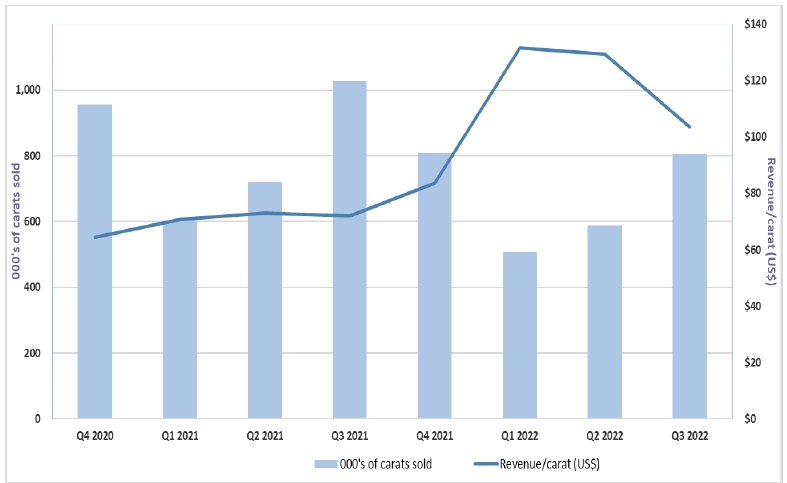

下表彙總了前八個季度的銷售額:

下表總結了2022年的銷售業績 :

| 售出了000克拉 | 收入(000美元) | 收入/克拉(美元) | ||||||||||

| Q1 | 507 | $ | 66,693 | $ | 132 | |||||||

| Q2 | 587 | $ | 76,019 | $ | 130 | |||||||

| Q3 | 805 | $ | 83,322 | $ | 104 | |||||||

| 總計 | 1,899 | $ | 226,034 | $ | 119 | |||||||

下表總結了2021年的銷售業績 :

| 售出了000克拉 | 收入(000美元) | 收入/克拉(美元) | ||||||||||||

| Q1 | 603 | $ | 42,725 | $ | 71 | |||||||||

| Q2 | 719 | $ | 52,570 | $ | 73 | |||||||||

| Q3 | 1,027 | $ | 74,094 | $ | 72 | |||||||||

| Q4 | 809 | $ | 67,623 | $ | 84 | |||||||||

| 總計 | 3,158 | $ | 237,012 | $ | 75 | |||||||||

Gahcho KuéCapital計劃

在截至2022年9月30日的9個月中, 企業資本為800萬美元,而截至2021年9月30日的9個月為970萬美元。資本支出包括髮電機維修、在建運輸卡車以及對其他一般基礎設施的投資。在 期間的所有資本增加都被視為留在業務資本中,大部分都在預算之內。留存資本不包括資本浪費剝離。 留存資本是非國際財務報告準則的衡量標準,其定義為維持當前運營所需的支出。

第|7頁 |

2022年產量展望

公司重申其2022年的生產和成本指導,如下所述(所有數據均以100%為基礎報告)。考慮到自截至2022年9月30日的季度以來實現的工廠利用率和回收品位,管理層預計回收的克拉將處於或略低於指引的最低端。

·34 --開採總量3800萬噸(礦石和廢物)

·3.75 --430萬噸礦石

·處理了300萬 -320萬噸礦石

·回收560萬克拉 -580萬克拉

·生產成本 每噸處理140-146美元

·生產成本 每克拉76-80美元

·維持約1100萬美元的資本支出

鑽石前景

在今年強勁的開局之後,管理層認為價格現在已經穩定下來,總體前景是受即將到來的假日支出的提振,最後一個季度將放緩但穩定。

本季度有報告稱,某些類別的毛坯鑽石價格出現了光亮的價格修正和疲軟。今年上半年以較高價格積累的庫存等待在重要的年終假日零售季出售。儘管最近粗略價格有所下降,但價格水平仍明顯高於去年同期。

消費者信心、鑽石首飾零售支出和整體消費前景因地區而異。在通貨膨脹的推動下,美國今年的假日零售支出預計將增長4%-6%。奢侈品牌繼續投資於這個重要的珠寶市場。持續至第三季度的新冠肺炎禁售期繼續限制中國的零售銷售,但隨着個別市場繼續重新開放,亞洲各地對珠寶首飾的中長期預期依然積極。

Gahcho Kué勘探

與戴比爾斯加拿大的Gahcho Kué合資企業涵蓋5,216公頃的採礦租約,其中包括Gahcho Kué礦。GKJV內的勘探主要集中在可延長礦山壽命的近礦和棕地發現上。

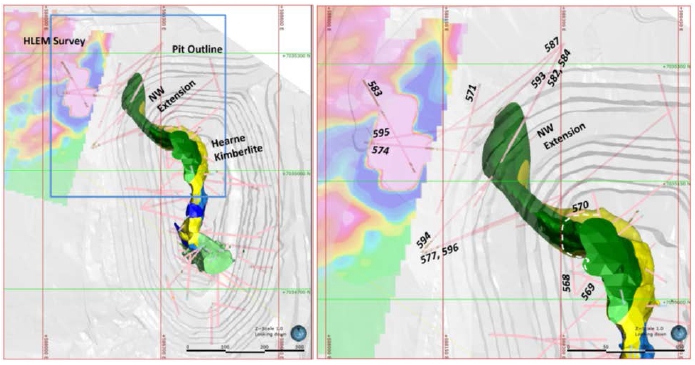

赫恩延伸件於2021年底在常規採礦作業中暴露在工作面 。在赫恩延長線上完成的15個鑽孔(4768米)表明方位向北,最後一個鑽孔MPV-22-598C證實赫恩金伯利巖體也向北傾斜。左側圖像上的藍色框 在右側圖像上展開。右側圖像上的三位數字標誌着西北延長線上迄今已完成的鑽孔 。虛線表示西北延伸的大致起點。延長線的形狀是近似的,並基於迄今有限鑽探的建模。

第|8頁 |

15個鑽孔中有10個與淺成金伯利巖(‘HK’)和凝灰質金伯利巖(‘TK’)相交,相交距離從23.02米到114.53米不等。HK和TK巖石類型在視覺上都與赫恩的已知內部單位一致。第二季度報告了14個鑽孔的結果,下面提供了鑽孔MPV-22-598C的摘要。根據有限的鑽探結果,西北延伸的真實厚度和深度範圍尚不清楚。鑽探結果目前確定了赫恩西北延伸段,如下所示。

| 鑽孔 | 方位角2 | 傾角2 | 金伯利巖交匯處1,2 (m) | 孔底2 (m) | |||

| 從… | 至 | 長度1 | |||||

| MPV-22-598C | 100 | -51 | 393.30 | 456.40 | 63.10 | 484.00 | |

1交點不是真正的厚度。 2現場測井的初始測量值可能會隨着進一步的鑽孔測量和測井而改變。

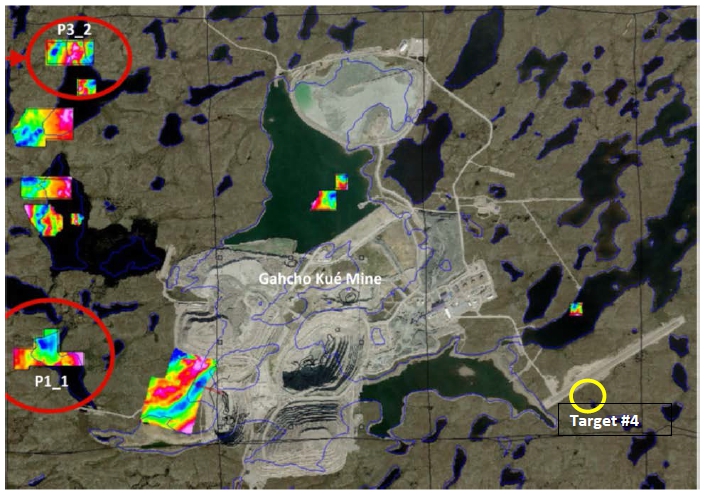

西部目標感興趣區(“AOI”) 是通過對合資企業可獲得的歷史地球物理的回顧而確定的。2022年冬季完成的地面重力測量 優先考慮兩個AOI進行鑽探測試。湖基目標P1_1在冬季(5個鑽孔508m)進行了鑽探試驗,只有0.2m的硅化金伯利巖相交。P1_1沒有進一步鑽探的計劃。陸上目標P3_2在第三季度(兩個鑽孔270米 )進行了鑽探測試,沒有遇到金伯利巖。西部目標AOI的位置圖如下所示。

第|9頁 |

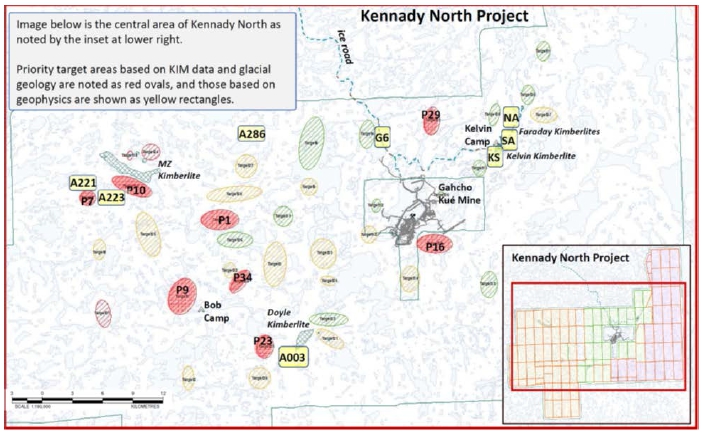

肯納迪北部項目勘探

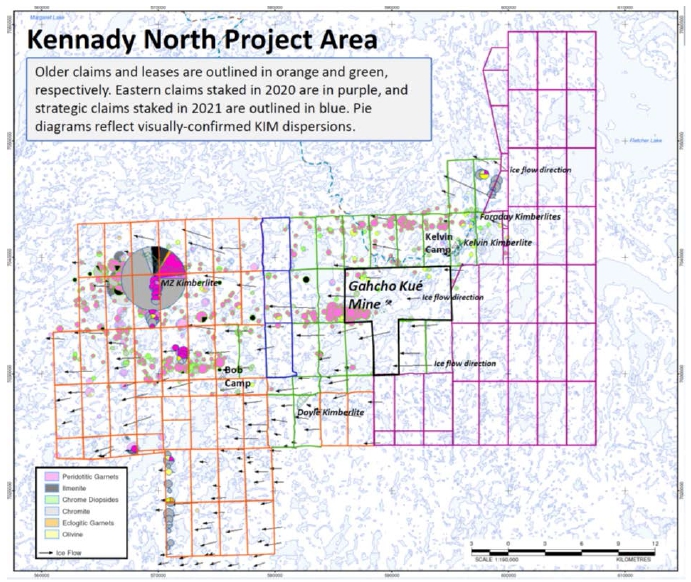

Kennady North項目包括22個聯邦租約 和97個索償要求,覆蓋了Gahcho Kué礦周圍超過107,000公頃的面積。Kennady North有五個已知的金伯利巖:Kelvin、Faraday 2、Faraday 1-3、MZ和Doyle。2014至2018年間的重大鑽石採樣和鑽探計劃導致對開爾文和法拉第礦體的資源進行了估計。2020年初,該項目擴大了東部主張的標樁 ,2021年在項目區中心附近標樁了三個戰略主張。下面的地圖圖像顯示了相對於Gahcho Kué的索賠、租賃和金伯利巖位置 。

第|10頁 |

2021年12月舉行的內部勘探研討會確定了以前使用冰川地質學和金伯利巖指標數據確定的八個目標感興趣區域(AOI)的優先事項。這8個AOI被選為後續地面地球物理(包括ARRT),計劃在2022年冬季進行鑽探。第二個內部研討會確定了來自歷史地球物理的額外AOI,並選擇了六個AOI在2022年冬季進行後續鑽探。 與Gahcho Kué勘探團隊於2022年2月舉行了第三次研討會,合併後的AOI按接收冬季地面地球物理然後進行鑽探的順序優先。AOI接受了ARRT和地面重力調查,總共有188.8線公里的ARRT和3,139個重力站在AOI上建成。AOI接收地面地球物理數據以進行定向鑽探的地圖圖像如下所示。

第|11頁 |

在2022年冬季勘探計劃期間,從26個鑽孔完成了3,844 米的北異常(‘NA’)、南異常(‘SA’)、KS異常(‘KS’)、 和G6異常。在北部異常深度-高度蝕變圍巖的廣泛地帶,夾雜着厚度從0.03米到6.93米(平均1.69米)的淺海金伯利巖(‘HK’),以及三個鑽孔中厚度從0.16米到3.50米(平均1.38米)的火山碎屑金伯利巖(‘VK’) 。在南異常處的鑽探遇到了HK,厚度從0.68米到6.96米(平均3.23米)。KS異常的六個鑽孔中有四個與香港金伯利巖相交,厚度從0.22米到1.49米不等。冬季鑽探的詳細情況已在2022年第二季度提供。

在第三季度,一項夏季勘探計劃包括兩個進入北部異常的陸上鑽孔,兩個鑽孔(352米)中沒有金伯利巖相交。在A003東南部的重合地球物理異常上也完成了兩個陸上鑽孔,但沒有遇到金伯利巖(214m)。在P1(370m)的重合異常上完成的兩個鑽孔 遇到了熱液角礫巖,角礫巖由石英基質 中支撐的花崗巖碎片和從屬黃鐵礦組成。蝕變花崗巖和輝綠巖圍巖出現在熱液角礫巖中。熱液角礫巖和圍巖蝕變的連續間隔最長為60.25米。對熱液角礫巖和蝕變圍巖的全巖和金屬分析正在進行中,結果預計將於第四季度公佈。

對項目區歷史水平環路電磁(HLEM)數據的審查確定了開爾文和法拉第金伯利巖附近的幾個感興趣區域。KE異常在夏季鑽探計劃結束時進行了測試,遇到了厚度從0.10米到0.95米的淺海金伯利巖交匯處。KE異常位於開爾文金伯利巖以東約400米處,不被認為是開爾文金伯利巖系統的一部分。2023年冬季勘探計劃還計劃對KE異常進行額外的地球物理和鑽探。

第|12頁 |

| 鑽孔 | 方位角2 | 傾角2 | 金伯利巖交匯處1,2 (m) | 孔底2(m) | |||

| 從… | 至 | 長度1 | |||||

| 克氏異常 | |||||||

| KDI-22-033 | 151.4 | -41.5 | 67.35 | 67.45 | 0.10 | 196.0 | |

| 加 | 69.55 | 69.90 | 0.35 | ||||

| 加 | 70.50 | 70.70 | 0.20 | ||||

| 加 | 75.10 | 75.70 | 0.60 | ||||

| 加 | 76.30 | 76.55 | 0.25 | ||||

| 加 | 79.10 | 79.25 | 0.15 | ||||

| KDI-22-034 | 154.5 | -65.9 | 60.00 | 60.10 | 0.10 | ||

| 加 | 61.05 | 61.75 | 0.70 | ||||

| 加 | 65.10 | 66.05 | 0.95 | ||||

| 加 | 67.45 | 68.20 | 0.75 | ||||

1交點不是真正的厚度。 2現場測井的初始測量值可能會隨着進一步的鑽孔測量和測井而改變。

最近完成的項目冰川地質研究已被用來指導2021年至項目區的採樣計劃。在項目區共收集了625個樣本,已確認東部礦權上存在鎂鋁榴石和鉻透輝石,並確認了中部和西部礦權和租約中歷史指標的分散。2022年夏季至今的採樣計劃對2021年計劃產生的感興趣區域進行了跟蹤調查,該計劃約有300個樣本。2022年抽樣計劃的最終結果預計將於2022年第四季度公佈。

環境基線數據收集計劃的2022年現場部分,包括水文、水質、野生動物和考古研究,於第三季度圓滿結束。金伯利巖和圍巖的靜態和動態地球化學分析在第三季度繼續進行。第三季度的社區參與活動 側重於持續的社會經濟機會、環境數據收集和許可活動,包括即將提交的2020年和2021年取得的礦產開採權的區域勘探土地使用許可證和用水許可證申請。

Kennady North項目包括Kelvin金伯利巖的指示資源和Faraday金伯利巖的推斷資源。採用開爾文、法拉第2和法拉第1-3金伯利巖地質模型域作為礦產資源域。這些區域的體積 與散裝密度估計值相結合,得出噸位估計值。採用大直徑鋼筋混凝土鑽頭進行批量取樣,以獲得等級和價值信息。鑽芯中的微鑽石數據被用來預測不同金伯利巖巖性的品位。有關建模的詳細信息,請參閲符合NI 43-101標準的技術報告(2016年和2017年在Kennady Diamond Inc.項下提交)並於2019年4月11日在山省鑽石項下提交了符合NI43-101標準的技術報告。所有報告均可在 SEDAR和公司網站上查看。下表提供了估計資源的詳細情況。

開爾文和法拉第金伯利巖的礦產資源估計(截至2019年2月,參考2019年4月11日符合NI43-101標準的技術報告)

| 資源 | 分類 | 公噸(公噸) | 克拉(MCT) | 等級(CPT) | 價值(美元/ct) |

| 開爾文 | 已指示 | 8.50 | 13.62 | 1.60 | $63 |

| 法拉第2 | 推論 | 2.07 | 5.45 | 2.63 | $140 |

| 法拉第1-3 | 推論 | 1.87 | 1.90 | 1.04 | $75 |

| (1) | 礦產資源報告的最低下限為1.0毫米。附帶鑽石不包括在品位計算中。 |

| (2) | 礦產資源不是礦產儲量,沒有證明的經濟可行性。 |

第|13頁 |

行動的結果

如上所述,該公司在截至2022年9月30日的九個月內進行了七次鑽石銷售。

季度業績摘要

| 表1-季度財務數據 | ||||||||||||||||

| 以數千加元表示 | ||||||||||||||||

| 截至三個月 | ||||||||||||||||

| 9月30日 | 6月30日 | 3月31日 | 12月31日 | |||||||||||||

| 2022 | 2022 | 2022 | 2021 | |||||||||||||

| 收益和現金流 | ||||||||||||||||

| 銷售數量 | 2 | 3 | 2 | 2 | ||||||||||||

| 銷售額 | 110,124 | 97,761 | 84,653 | 85,144 | ||||||||||||

| 財產、廠房和設備的減值沖銷 | — | — | — | 240,593 | ||||||||||||

| 營業收入 | 37,705 | 43,047 | 35,018 | 265,491 | ||||||||||||

| 該期間的淨(虧損)收入 | (7,187 | ) | 22,634 | 24,327 | 237,619 | |||||||||||

| 每股基本收益和攤薄(虧損)收益 | (0.03 | ) | 0.11 | 0.12 | 1.13 | |||||||||||

| 調整後的EBITDA* | 54,104 | 55,127 | 44,597 | 37,091 | ||||||||||||

| 經營活動提供(用於)的現金流 | 59,368 | 37,316 | 7,008 | 48,012 | ||||||||||||

| 由投資活動提供(用於)的現金流 | (9,721 | ) | (9,736 | ) | (14,387 | ) | (26,476 | ) | ||||||||

| 由融資活動提供(用於)的現金流 | (1,894 | ) | (15,674 | ) | (394 | ) | (41,014 | ) | ||||||||

| 資產負債表 | ||||||||||||||||

| 總資產 | 966,173 | 936,017 | 935,753 | 877,497 | ||||||||||||

*調整後的EBITDA不是在IFRS 中定義的,因此可能無法與其他發行人提出的類似措施相比較;請參閲非IFRS措施部分。

| 截至三個月 | ||||||||||||||||

| 9月30日 | 6月30日 | 3月31日 | 12月31日 | |||||||||||||

| 2021 | 2021 | 2021 | 2020 | |||||||||||||

| 收益和現金流 | ||||||||||||||||

| 銷售數量 | 2 | 2 | 2 | 2 | ||||||||||||

| 銷售額 | 94,208 | 75,147 | 54,224 | 80,206 | ||||||||||||

| 財產、廠房和設備的減值損失 | — | — | — | (217,366 | ) | |||||||||||

| 營業收入(虧損) | 30,137 | 28,756 | 10,532 | (198,643 | ) | |||||||||||

| 當期淨虧損 | 8,764 | 22,472 | 7,312 | (189,166 | ) | |||||||||||

| 每股基本收益和攤薄後收益(虧損) | 0.04 | 0.11 | 0.03 | (0.90 | ) | |||||||||||

| 調整後的EBITDA* | 41,171 | 37,874 | 19,178 | 37,220 | ||||||||||||

| 經營活動提供(用於)的現金流 | 51,905 | 22,465 | (9,805 | ) | 51,396 | |||||||||||

| 由投資活動提供(用於)的現金流 | (8,849 | ) | (7,803 | ) | (10,615 | ) | (22,302 | ) | ||||||||

| 由融資活動提供(用於)的現金流 | (33,545 | ) | 5,471 | (706 | ) | (16,531 | ) | |||||||||

| 資產負債表 | ||||||||||||||||

| 總資產 | 624,288 | 632,728 | 613,723 | 595,329 | ||||||||||||

*調整後的EBITDA不是在IFRS 中定義的,因此可能無法與其他發行人提出的類似措施相比較;請參閲非IFRS措施部分。

該公司通常每年在比利時安特衞普進行8至10次銷售,自開始商業生產以來,通常每季度輪流銷售2至3次。新冠肺炎疫情導致2020年和2021年的常規銷售時間表大幅推遲和改變。

第|14頁 |

在截至2022年9月30日的三個月內,該公司在比利時安特衞普的三次銷售中售出了805,000克拉,確認收入為110,124美元,平均實現價值為每克拉137美元(104美元)。該公司的營業收入為37,705美元(未在國際財務報告準則下定義,可能無法與其他發行人提出的類似指標 相比)。

在截至2022年6月30日的三個月中,該公司在比利時安特衞普的三次銷售中售出587,000克拉,確認收入97,761美元,平均實現價值每克拉167美元(130美元)。 該公司的營業收入為43,047美元(未在國際財務報告準則下定義,可能無法與其他發行人提出的類似指標 相比)。

在截至2022年3月31日的三個月中,該公司在比利時安特衞普的兩次銷售中售出507,000克拉,確認收入84,653美元,平均實現價值為每克拉167美元(132美元) 。該公司的營業收入為35,018美元。

第三季度財務業績摘要

截至2022年9月30日的三個月和九個月與截至2021年9月30日的三個月和九個月的對比(以數千加元表示)。

在截至2022年9月30日的三個月中,公司錄得淨虧損7,187美元,或每股虧損0.03美元(基本和稀釋後),而2021年同期淨收益為8,764美元,每股收益(基本和稀釋後)為0.04美元。在截至2022年9月30日的9個月中,該公司錄得淨收益為39,774美元,即每股收益(基本和稀釋後收益)0.19美元,而2021年同期淨收益為38,548美元,每股收益(基本和稀釋後收益)為0.18美元。與2021年同期相比,截至2022年9月30日的9個月的淨收入大幅增長,這在很大程度上是由於2022年實現的鑽石價格上漲,以及在2021年實施的許多限制新冠肺炎傳播的措施取消後恢復正常活動。截至2022年9月30日止三個月的虧損是由於加元兑美元走弱導致重大匯兑損失 。

礦山經營收益

截至2022年9月30日的三個月和九個月的礦山運營收益分別為37,705美元和115,770美元,而2021年同期分別為30,137美元和69,425美元。在截至2022年9月30日的三個月內,該公司以110,124美元的收益出售了805,000克拉的鑽石,每克拉的鑽石銷售價值為104美元(截至2021年9月30日的三個月-1,027,000克拉以94,208美元/克拉的價格計算,每克拉72美元)。在截至2022年9月30日的9個月內,該公司銷售了1,899,000克拉鑽石,收益為292,538美元,每克拉鑽石銷售價值為119美元(截至2021年9月30日的9個月-2,349,000克拉,每克拉213,181美元,每克拉72美元)。截至2021年9月30日的9個月期間,礦山運營的收益還包括與Dunebridge銷售協議相關的10,399美元的上行利潤。2022年前9個月實現的價格 體現了毛坯鑽石市場情緒和需求的持續改善,該市場正從新冠肺炎疫情的影響高峯期復甦 。

截至2022年9月30日止三個月及九個月銷售鑽石的相關生產成本(不包括資本化剝離成本)分別為39,367美元及93,147美元;GK礦截至2022年9月30日止三個月及九個月相關折舊及損耗 分別為17,972美元及39,187美元;而截至2022年9月30日止三個月及九個月所購入鑽石的成本 分別為8,122美元及21,319美元,該等成本已於贏得定期定額及特別投標時支付予De Beers。截至2022年9月30日的三個月和九個月,礦山運營的綜合收益分別為44,663美元和138,885美元。包括在生產成本中,截至2022年9月30日的三個月和九個月,本公司與新冠肺炎相關的49%成本分別為30萬美元和300萬美元,包括檢測、篩查服務和隔離設施的成本(截至2021年9月30日的三個月和九個月分別為150萬美元和740萬美元)。截至二零二一年九月三十日止三個月及九個月的生產成本(不包括資本化剝離成本)分別為43,939美元及102,074美元;截至二零二一年九月三十日止三個月及九個月的GK礦山委託資產的折舊及損耗分別為11,880美元及28,847美元; 截至二零二一年九月三十日止三個月及九個月的購入鑽石成本分別為2,860美元及10,594美元。

第|15頁 |

銷售、一般和行政費用

截至2022年9月30日的三個月和九個月的銷售、一般和行政費用分別為3,898美元和11,695美元,而2021年同期為3,106美元和8,391美元。 截至2022年9月30日的三個月和九個月的主要費用包括與銷售和營銷有關的1,253美元和3,763美元,與諮詢費和薪資有關的620美元和2,453美元,與股票支付有關的503美元和1,427美元,與專業人員費用有關的679美元 和1,603美元,與辦公室管理有關的289美元和853美元以及與董事費用有關的206美元和615美元。截至2021年9月30日的三個月和九個月,與銷售和營銷有關的主要費用分別為1,171美元和3,227美元,與諮詢費和工資有關的費用分別為479美元和1,355美元,與股票支付費用有關的主要費用分別為266美元和696美元,與專業費用有關的費用分別為717美元和1,574美元,與辦公室和行政有關的費用分別為248美元和719美元。與2021年同期相比,截至2022年9月30日的三個月和九個月的總銷售、一般和管理成本增加,主要原因是諮詢費用、工資費用以及銷售和營銷費用增加。工資增長反映了任命首席可持續發展官 加上一個辦公室行政支持職位以及向公司前首席財務官支付的費用。由於 恢復正常運營和恢復前往分揀設施旅行,銷售和營銷增加。與上一期間相比,由於授予了更多的股票期權和RSU,以股份為基礎的支付費用也有所增加。

勘探費和評估費

截至2022年9月30日的三個月和九個月的勘探和評估費用分別為3,060美元和11,420美元,而2021年同期為2,286美元和4,248美元,考慮到COVID 19對業務的影響,為節省現金而削減了勘探和評估費用。於截至2022年9月30日止九個月產生的11,420美元勘探及評估總開支中,1,665美元與本公司於GK礦的勘探及評估費用佔49%有關,其餘9,755美元與KNP的活動有關。於截至二零二一年九月三十日止九個月產生的4,248美元勘探及評估費用中,326美元與本公司於GK礦的勘探及評估費用佔49%有關,其餘3,922美元與KNP的活動有關。

財務費用淨額

截至2022年9月30日的三個月和九個月的淨財務支出分別為9,167美元和27,373美元,而2021年同期分別為11,373美元和31,119美元。在截至2022年9月30日的三個月和九個月的金額中,包括與財務成本有關的8,917美元和26,705美元,與退役負債增加費用有關的601美元和1,246美元,以及與利息收入有關的351美元和578美元。在截至2021年9月30日的三個月和九個月的金額中,包括與財務成本有關的11,172美元和30,788美元,與退役負債有關的增值費用235美元和474美元,以及與利息收入有關的34美元和143美元。截至2021年9月30日的三個月和九個月的融資成本較高,直接原因是Dunebridge循環信貸安排(“Dunebridge RCF”)和定期貸款產生的額外融資成本和利息。

匯兑(損)利

截至2022年9月30日的三個月和九個月的外匯損失分別為26,332美元和33,754美元,而2021年同期的外匯損失為9,861美元,外匯收益為403美元。截至2022年9月30日止三個月及九個月的匯兑虧損主要是由於加元兑美元走弱,影響了應付有抵押票據、Dunebridge初級信貸安排(“Dunebridge JCF”)及美元現金結餘的折算。2022年9月30日的現貨匯率為1.3829美元/1美元 而2022年6月30日為1.2873美元/1美元。2022年9月30日的即期匯率為1.3829美元/1美元,而2021年12月31日的匯率為1.2637/1美元。截至2021年9月30日止三個月的匯兑損失主要是由於扣除美元現金結餘後的應付有擔保票據、Dunebridge RCF和Dunebridge Term Finance的折算,加元相對美元貶值 。2021年9月30日的即期匯率為1.2680美元/1美元,而2021年6月30日的匯率為1.2398美元/1美元。2021年9月30日的現貨匯率為1.2680美元/1美元,而2020年12月31日的現貨匯率為1.2725美元/1美元。

第|16頁 |

所得税和採礦税

公司需繳納加拿大所得税和採礦税 ,法定所得税率為26.5%。

由於與這些税項資產的最終變現相關的不確定性,財務報表中沒有記錄任何遞延税項資產。

本公司須接受加拿大當局的評估,加拿大當局可能會以不同於本公司的方式解釋税務法規。這些差異可能會影響最終金額 或納税時間。當出現該等差異時,本公司會根據管理層對該等事項結果的最佳估計,為該等項目作出撥備。

本公司目前的税項支出與西北地區的採礦特許權使用費相關。就所得税而言,並無其他當期税項支出,因為有重大虧損可結轉以抵銷當期應税收入。

遞延所得税

截至2022年9月30日的三個月和九個月的遞延所得税分別為5,760美元和15,680美元,而2021年同期分別為零和零。由於240,593美元的減值沖銷,於2021年底建立了遞延税項負債,而收取的遞延税項等於負債的建立 。在截至2022年9月30日的三個月和九個月,遞延税項負債和相應費用增加了 ,因為預計將利用税池來抵消該期間產生的生產收入。

財務狀況和流動資金

2022年3月28日,本公司與Dunebridge簽署了一項5,000萬美元的信貸安排(財務報表附註11)。

該等簡明綜合中期財務報表 乃按持續經營基準編制,並假設本公司將於正常業務過程中變現其資產及清償其負債。

截至2022年9月30日,由於本金為377,559美元的高級擔保票據將於2022年12月15日到期,公司面臨流動性挑戰。 公司目前沒有足夠的現金流來自可用於償還到期的高級擔保票據金額的業務 。在截至2022年9月30日的季度之後,本公司與某些現有債券持有人簽署了一份不具約束力的條款説明書,對截至2022年9月30日的2.73億美元現有高級擔保票據(財務報表附註20) 進行了1.9億美元的部分再融資。本公司目前沒有足夠的現金流來自可用於償付剩餘高級擔保票據金額的業務。不能保證該等建議條款將如 附註20所述完成,而再融資須待股東及監管機構批准及簽署最終協議後方可完成。

上述條件涉及本公司的高級擔保票據及長期營運融資需求,屬重大不確定因素,令人對本公司作為持續經營企業的持續經營能力產生重大懷疑。這些合併財務報表不包括對資產和負債的金額和分類的調整,如果公司無法繼續經營下去,這些調整是必要的。 這些調整可能是重大的。

未能履行現金催繳的責任以支付本公司於GK礦應佔的開支,可能會導致De Beers Canada Inc.根據合營協議執行其補救措施, 這可能導致(其中包括)山地省於GK礦的權益被攤薄,而在某些攤薄程度上, 會觸發高級擔保票據內的交叉違約條款。

第|17頁 |

經營活動提供的現金流,包括截至2022年9月30日的三個月和九個月的非現金營運資本變動,分別為59,368美元和103,464美元,而2021年同期的現金流分別為51,905美元和64,566美元。由於礦山業務盈利強勁,截至2022年9月30日的三個月和九個月的經營活動產生的現金顯著高於2021年同期。

截至2022年9月30日的三個月和九個月,用於投資活動的現金流分別為9,721美元和33,844美元,而2021年同期分別為8,849美元和27,267美元。截至2022年9月30日的三個月和九個月,用於購買房地產、廠房和設備的資金流出分別為9,906美元和34,130美元 ,而2021年同期分別為8,855美元和27,326美元。截至2022年9月30日止三個月及九個月,受限現金流出分別為166美元及292美元,而GK礦場退役基金所賺取的利息則分別為28美元及84美元。截至2022年9月30日的三個月和九個月,用於購置物業、廠房和設備以及受限現金的現金金額分別被351美元和578美元的利息收入所抵消,而2021年同期分別為34美元和143美元。與2021年同期相比,在截至2022年9月30日的三個月和九個月期間,投資活動中使用的現金增加了 ,這可以歸因於剝離活動的增加。

截至2022年9月30日的三個月和九個月,用於融資活動的現金流分別為1,894美元和17,962美元,而2021年同期的現金流分別為33,545美元和28,780美元 。截至2022年9月30日止三個月及九個月的融資活動所使用的現金流與Dunebridge JCF提供的現金有關,但已被回購有擔保票據、支付有擔保票據利息、支付Dunebridge JCF的遞延融資成本、支付租賃負債及Dunebridge RCF的利息所抵銷。融資活動在截至2021年9月30日的三個月和九個月內使用的現金流量與Dunebridge定期貸款提供的現金有關,但被Dunebridge RCF的利息、Dunebridge定期貸款和Dunebridge RCF的償還、擔保票據的利息支付和租賃債務的支付 所抵消。

表外安排

本公司並無表外安排。

本期採取的重大會計政策

財務報表附註3披露,本期採用了一項重要的會計政策。

重大會計判斷、估計和假設

重大會計估計和假設 在財務報表附註4中披露。

標準和對現有標準的修訂

目前在財務報表的附註3中披露了一項新的準則。

關聯方交易

本公司的關聯方包括Dermot Desmond、Dunebridge和Vertigol無限公司(“Vertigol”)(由Dermot Desmond最終實益擁有的公司)、GK礦的運營商、Key管理層及其近親家族成員以及公司董事。德莫特·德斯蒙德通過Vertigol間接成為本公司超過10%股份的最終實益擁有人。國際投資和承銷 (“IIU”)也是關聯方,因為它最終由德莫特·德斯蒙德實益擁有。

關聯方交易按其 交換金額記錄,即雙方商定的金額。

本公司與其關聯方包括主要管理人員(包括本公司董事Dermot Desmond、Dunebridge、Vertigol、IIU和GK礦運營者)進行了以下交易和餘額 。與主要管理人員和董事的交易屬於報酬性質。與GK礦營運商的 交易涉及本公司於GK礦的權益於本年度的 開支、增資、管理費及與49%的花式及特殊鑽石份額有關的生產銷售的資金。與國際投資聯盟的交易 用於支付公司董事長的董事費用。

第|18頁 |

2022年3月28日,本公司與Dunebridge簽署了一項5,000萬美元的信貸安排(財務報表附註11)。

2021年9月24日,Dunebridge RCF延期至2022年3月31日(財務報表附註10)。

2014至2020年間,本公司與戴比爾斯公司簽署了 協議,允許戴比爾斯公司(“運營商”)利用戴比爾斯公司的信貸安排向聯邦和地區政府發放回收和修復保證金。根據這些協議,本公司同意每年收取3%的費用作為本公司在簽發的信用證中的份額。2020年,本公司與戴比爾斯簽署了一項協議,將各自在簽發的信用證中所佔份額的年費從3%降至0.3%。此外,合資企業管理委員會通過了一項決議,設立退役基金,公司將在2020年為退役基金提供1500萬美元資金,並在此後四年內每年提供1000萬美元,直到公司49%的股份總計5500萬美元得到全額資金。目標資金可能會隨着時間的推移而變化,這取決於退役和恢復責任的未來變化以及退役基金投資的回報。在截至2022年9月30日的9個月內,本公司向退役基金注入了零美元(截至2021年12月31日的年度-1,000萬美元),該基金在資產負債表上作為限制性現金列示。在截至2022年9月30日的季度之後,該公司向退役基金注資500萬美元。

截至2022年9月30日,本公司在簽發的信用證中所佔份額為4470萬美元(2021年12月31日-4410萬美元)。

未能履行向本公司於GK礦場股份提供資金的現金催繳責任,可能導致De Beers根據合營協議強制執行其補救措施,這可能導致(其中包括)山地省於GK礦場的權益被攤薄,而在某些攤薄水平下,會觸發優先票據內的交叉違約條款 。

截至2022年9月30日和2021年12月31日的餘額如下:

| 9月30日, | 十二月三十一日, | |||||||

| 2022 | 2021 | |||||||

| 支付De Beers Canada Inc.作為GK礦的運營商* | $ | 1,498 | $ | 2,732 | ||||

| 應付給加拿大戴比爾斯公司的信用證利息 | 102 | 99 | ||||||

| 支付給Dunebridge Worldwide Ltd. | 35,313 | — | ||||||

| 支付給關鍵管理人員 | 105 | 67 |

*計入應付帳款和應計負債

第|19頁 |

截至2022年9月30日和2021年9月30日的三個月和九個月的交易量如下:

| 截至三個月 | 截至三個月 | 九個月結束 | 九個月結束 | |||||||||||||

| 2022年9月30日 | 2021年9月30日 | 2022年9月30日 | 2021年9月30日 | |||||||||||||

| 交易總數: | ||||||||||||||||

| 國際投資與承銷 | $ | 30 | $ | 30 | $ | 90 | $ | 90 | ||||||||

| 關鍵管理人員的薪酬 | 652 | 537 | 2,498 | 1,541 | ||||||||||||

| 出售給Dunebridge Worldwide Ltd.的鑽石收入增加。 | — | — | — | 10,399 | ||||||||||||

| 鑽石賣給戴比爾斯加拿大公司。 | 5,402 | 2,409 | 10,429 | 7,074 | ||||||||||||

| 從戴比爾斯加拿大公司購買的鑽石。 | 10,866 | 6,710 | 22,548 | 11,538 | ||||||||||||

| 戴比爾斯加拿大公司產生的財務成本。 | 34 | 33 | 102 | 101 | ||||||||||||

| 來自Dunebridge Worldwide Ltd.的財務成本。 | 526 | 1,825 | 754 | 5,659 | ||||||||||||

| GK礦經營者收取的管理費 | 833 | 1,191 | 2,499 | 3,573 |

截至2022年和2021年9月30日的三個月和九個月,主要管理人員董事和其他成員 的薪酬支出如下:

| 截至三個月 | 截至三個月 | 九個月結束 | 九個月結束 | |||||||||||||

| 2022年9月30日 | 2021年9月30日 | 2022年9月30日 | 2021年9月30日 | |||||||||||||

| 諮詢費、工資、董事手續費、獎金等短期福利 | $ | 435 | $ | 411 | $ | 1,776 | $ | 1,240 | ||||||||

| 基於股份的支付 | 247 | 156 | 812 | 391 | ||||||||||||

| $ | 682 | $ | 567 | $ | 2,588 | $ | 1,631 |

關鍵管理人員是指具有直接或間接規劃、指導和控制公司活動的權力和責任的人員,包括公司的任何 董事(執行和非執行)。

合同義務

下表彙總了公司重大財務負債和資本承諾的合同到期日,包括合同義務:

| 少於 | 1 to 3 | 4 to 5 | 在5點之後 | |||||||||||||||||

| 1年 | 年份 | 年份 | 年份 | 總計 | ||||||||||||||||

| Gahcho Kué鑽石礦承諾 | $ | 1,473 | $ | — | $ | — | $ | — | $ | 1,473 | ||||||||||

| Gahcho Kué鑽石礦退役基金 | 10,000 | 20,000 | — | — | 30,000 | |||||||||||||||

| 循環次級信貸安排--本金 | — | — | 34,572 | — | 34,572 | |||||||||||||||

| 循環次級信貸安排--利息 | 3,176 | 10,372 | 4,178 | — | 17,726 | |||||||||||||||

| 應付票據-本金 | 377,559 | — | — | — | 377,559 | |||||||||||||||

| 應付票據--利息 | 15,102 | — | — | — | 15,102 | |||||||||||||||

| $ | 407,310 | $ | 30,372 | $ | 38,750 | $ | — | $ | 476,432 | |||||||||||

非國際財務報告準則計量

MD&A指“每噸已加工礦石的生產現金成本”及“每克拉回收礦石的現金生產成本”,包括及扣除資本化剝離成本及“經調整利息、税項折舊及攤銷前收益(經調整EBITDA)”及“經調整EBITDA利潤率”。其中每一項都是非《國際財務報告準則》的業績衡量標準,引用這些指標是為了向投資者提供有關管理層用來監測業績的衡量標準的信息。這些措施旨在提供更多信息 ,不應孤立地加以考慮,也不應作為根據《國際財務報告準則》編制的業績衡量的替代辦法。它們在《國際財務報告準則》中沒有任何標準化的含義,因此可能無法與其他發行人提出的類似措施相比較。

管理層使用已加工礦石每噸的現金成本和回收的每克拉的現金成本來分析與加工礦石相關的實際現金成本,以及回收的每一克拉的現金成本。與銷售成本中報告的生產成本的差異歸因於包括在礦石庫存和毛坯鑽石庫存中的生產成本的數量。

第|20頁 |

經調整的EBITDA由管理層用來分析 公司的營運現金流與淨收入的比較,以便進行會計處理。它也是有擔保的應付票據單據中定義的措施。調整後的EBITDA利潤率被管理層用於分析公司現金流的營業利潤率 。

下表提供了調整後的EBITDA和調整後的EBITDA利潤率與綜合全面收益表上的淨收益的對賬:

| 截至三個月 | 截至三個月 | 九個月結束 | 九個月結束 | |||||||||||||

| 2022年9月30日 | 2021年9月30日 | 2022年9月30日 | 2021年9月30日 | |||||||||||||

| 該期間的淨(虧損)收入 | $ | (7,187 | ) | $ | 8,764 | $ | 39,774 | $ | 38,548 | |||||||

| 加/減: | ||||||||||||||||

| 非現金折舊和損耗 | 18,028 | 11,880 | 39,354 | 28,847 | ||||||||||||

| 基於股份的支付費用 | 503 | 266 | 1,427 | 696 | ||||||||||||

| 認股權證的公允價值收益 | (54 | ) | — | (5,851 | ) | — | ||||||||||

| 財務費用淨額 | 9,167 | 11,373 | 27,373 | 31,119 | ||||||||||||

| 衍生品損失 | 3,702 | 139 | 5,140 | 161 | ||||||||||||

| 遞延所得税 | 5,760 | — | 15,680 | — | ||||||||||||

| 未實現匯兑損失(收益) | 24,185 | 8,749 | 30,931 | (1,148 | ) | |||||||||||

| 調整後的利息、税項、折舊及折舊前收益(調整後的EBITDA) | $ | 54,104 | $ | 41,171 | $ | 153,828 | $ | 98,223 | ||||||||

| 銷售額 | 110,124 | 94,208 | 292,538 | 223,579 | ||||||||||||

| 調整後EBITDA利潤率 | 49 | % | 44 | % | 53 | % | 44 | % | ||||||||

下表對 加工和回收的每噸礦石的現金生產成本與在綜合全面收益表的銷售成本中報告的生產成本進行了核對:

| 截至三個月 | 截至三個月 | 九個月結束 | 九個月結束 | |||||||||||||||

| (除另有説明外,以千加元為單位) | 2022年9月30日 | 2021年9月30日 | 2022年9月30日 | 2021年9月30日 | ||||||||||||||

| 銷售成本生產成本 | 39,367 | 43,939 | 93,147 | 102,074 | ||||||||||||||

| 因庫存和其他非現金調整而產生的時間差異 | 4,266 | (11,265 | ) | 28,981 | 947 | |||||||||||||

| 已加工礦石生產現金成本,扣除資本化剝離後的淨額 | 43,633 | 32,674 | 122,128 | 103,021 | ||||||||||||||

| 生產已加工礦石的現金成本,包括資本化剝離 | 51,155 | 41,277 | 148,061 | 122,537 | ||||||||||||||

| 已加工公噸 | 千噸 | 400 | 408 | 1,114 | 1,112 | |||||||||||||

| 找回的克拉 | 000克拉 | 711 | 765 | 1,910 | 2,312 | |||||||||||||

| 每噸礦石生產的現金成本,扣除資本化剝離 | 109 | 80 | 110 | 93 | ||||||||||||||

| 每噸礦石的生產現金成本,包括資本化剝離 | 128 | 101 | 133 | 110 | ||||||||||||||

| 回收的每克拉生產的現金成本,扣除資本化剝離 | 61 | 43 | 64 | 45 | ||||||||||||||

| 回收的每克拉生產的現金成本,包括資本化剝離 | 72 | 54 | 78 | 53 | ||||||||||||||

後續事件

在截至2022年9月30日的季度之後,公司向投資者購買了1,500萬美元或約2,070萬加元等值的應付擔保票據 (財務報表附註9)。

在截至2022年9月30日的季度之後,該公司向退役基金注資500萬美元。

2022年10月27日,本公司與2022年到期的8.000%高級擔保第二留置權票據(“現有票據”)的若干持有人(“交換持有人”)簽訂了一份不具約束力的條款説明書(“交換持有人”),包括本公司最大實益股東德莫特·德斯蒙德先生最終實益擁有的實體,以對現有票據進行部分再融資。條款説明書載述交易條款(“建議交易”) 其中交換持有人將以現有票據交換新的優先擔保第二留置權貸款票據(“新貸款票據”)。

目前預期擬進行的交易將包括以約1.9億美元的現有票據本金總額交換約1.959億美元的新貸款票據本金總額。約6,530萬美元的新貸款票據將由Desmond先生最終實益擁有的實體購買。預計新貸款票據將以擔保現有票據的相同資產作為抵押,並以第二留置權優先為基礎,按9.0%的年利率計息,期限為三年。本公司預期在完成建議交易的同時,以手頭現金註銷現有票據的剩餘餘額。擬議的交易還有待股東和監管機構的批准以及最終協議的執行。

第|21頁 |

其他 管理討論和分析要求

風險

山西省開發和經營礦產資源的業務涉及採礦行業中常見的各種經營、財務和監管風險。 有關詳細的風險討論,請參閲公司截至2021年12月31日的年度信息表。本公司 試圖減輕這些風險並將其對財務業績的影響降至最低,但不能保證本公司未來會盈利,投資本公司普通股應被視為投機性的。

山西省開發和經營礦產的業務面臨各種風險和不確定因素,包括但不限於:

| • | 新冠肺炎疫情持續和 實質性阻礙公司銷售和分銷鑽石的業務和/或能力的風險; |

| • | 新冠肺炎影響大宗商品價格和鑽石庫存需求、未來銷售和市場波動性增加的風險; |

| • | 礦山產量與公司預期不符的風險; |

| • | 生產和運營成本 不在公司估計範圍內的風險; |

| • | 能夠以可接受的條款獲得管理流動性所需的融資的風險。 |

| • | 優先擔保票據將以可接受的條款進行再融資的風險,以及票據持有人願意與本公司談判的風險; |

| • | 與鑽探結果的解釋、礦藏的地質、品位和連續性有關的風險和不確定性; |

| • | 初步可行性、預可行性和可行性研究的結果,以及未來勘探、開發或採礦結果與公司預期不一致的可能性;採礦勘探風險,包括與事故、設備故障或其他與生產或中斷有關的意外困難有關的風險。 |

| • | 勘探活動可能出現延誤或研究工作無法完成。 |

| • | 與勘探和成本估算的固有不確定性以及可能發生的意外成本和費用有關的風險; |

| • | 與外匯波動、鑽石價格和實驗室生產鑽石需求持續增長有關的風險; |

| • | 與鑽石市場挑戰有關的風險 導致部分或全部鑽石庫存以低於成本的價格出售; |

| • | 與商品價格波動有關的風險; |

| • | 與合資夥伴失敗有關的風險 ; |

| • | 與遵守我們左輪手槍信貸安排中的契約有關的風險 ; |

| • | 開發和生產風險,包括和 尤其是有利於建造和使用Tibbitt至Contwyto温特路的天氣風險,GK礦所依賴的 對於包括燃料和爆炸物在內的關鍵庫存的經濟高效的年度再供應,氣候變化的影響可能限制或 使冬季路的建造不可能; |

| • | 與環境監管、許可和責任有關的風險; |

| • | 與對已批准和/或發放的許可證的運營提出法律挑戰有關的風險; |

| • | 與採礦、勘探和開發有關的政治和監管風險; |

| • | 在經濟盈利的基礎上經營公司的GK礦的能力; |

| • | 土著權利和所有權; |

| • | 廠房、設備、工藝和運輸服務未能按預期運行。 |

| • | 礦石品位或回收率的可能變化、允許的時間表、資本支出、復墾活動、土地所有權、社會和政治發展,以及採礦業的其他風險;以及 |

| • | 與公司前景、物業和業務戰略有關的其他風險和不確定性。 |

第|22頁 |

此外,也不能保證本公司需要的任何進一步資金將可供其使用,如果是,也不能保證將以合理的條款提供,或本公司 將能夠獲得此類資金。此外,不能保證本公司將能夠獲得新的礦產資產或項目,或能夠以具有競爭力的條款獲得這些資產或項目。

披露未完成的共享數據

該公司的普通股在多倫多證券交易所交易,交易代碼為MPVD。

截至2022年11月8日,共發行210,909,141股,7,619,376份股票期權和2,335,892股限制性股票。截至2022年11月8日,尚有41,000,000份認股權證未結清。

本公司授權發行的普通股數量不限,無面值。

控制 和程序

披露 財務報告的控制程序和內部控制

公司管理層,包括首席執行官和首席財務官,負責建立和保持對財務報告和披露控制程序的充分內部控制,如2021年MD&A所述。

包括首席執行官和首席財務官在內的公司管理層認為,財務報告和披露控制及程序的內部控制,無論設計和運作如何良好,都有固有的侷限性。因此,即使那些被確定為設計適當且有效的系統也只能合理地保證實現控制系統的目標。

截至2022年9月30日止期間,管理層認為,本公司的披露控制和程序以及財務報告的內部控制旨在為其提交的文件中披露的信息的可靠性提供合理保證,包括根據IFRS編制的中期財務報表 。

在截至2022年9月30日的季度內,公司對財務報告的內部控制沒有發生重大影響或可能對公司財務報告的內部控制產生重大影響的變化。

管理層還負責信息披露控制和程序的設計和有效性。公司首席執行官和首席財務官已分別評估了公司截至2022年9月30日的披露控制和程序,並得出結論認為這些披露控制和程序是適當設計的。

第|23頁 |

警示 關於前瞻性陳述的説明

本MD&A包含根據適用的加拿大和美國證券法,涉及山省鑽石公司的業務、運營、財務業績和狀況的某些“前瞻性 陳述”和“前瞻性信息”。前瞻性陳述和前瞻性 信息包括但不限於有關公司未來財務或經營業績的陳述; 經營風險,包括新冠肺炎等大流行可能造成的中斷、對旅行的影響、自我隔離協議以及 業務、運營和前景;該項目的估計產量和採礦年限;礦產資源估計的實現;估計未來產量的時間和數量;生產成本;鑽石的未來價格;礦產儲量和資源的估計 ;管理債務的能力;資本和經營支出;融資收益的使用; 取得經營許可或批准的能力;流動資金和額外資本的要求;政府對採礦作業的監管;環境風險;復墾費用;所有權爭議或索賠;保險覆蓋範圍的限制;税率;貨幣匯率波動。除有關山西省的歷史事實的陳述外,本文中包含的某些信息 均為前瞻性陳述。前瞻性陳述的特點常常包括“預期”、“可能”、“可以”、“計劃”、“相信”、“估計”、“預期”、“項目”、“目標”、“打算”、“可能”、“將會”、“應該”、“將會”、“可能”、“可能”、“預算”、“預定時間”,“預測”和其他類似的詞語以及這些詞語的變體(包括負面變體), 或某些事件或條件“可能”、“應該”、“可能”、“將會”、“ ”可能或“將”發生的陳述。前瞻性表述是以作出此類表述時管理層的意見和估計為基礎的,根據其性質,這些表述基於許多假設,並受各種固有風險和 不確定性及其他因素的影響,這些因素可能會導致實際事件或結果與前瞻性表述中預測的大不相同。這些假設中的許多都是基於山西省無法控制的因素和事件,很難預測,也不能保證它們會被證明是正確的。

可能導致實際結果與此類前瞻性陳述預期的結果大不相同的因素包括:可能出現與新冠肺炎有關的作業危險的發展,包括但不限於為減少新冠肺炎的傳播而可能採用的協議以及此類協議對山西省的業務、運營和前景的任何影響;礦石品位或回收率的變化;市場條件的變化;全球經濟氣候;項目參數的變化;礦山排序;產量和估計;對Gahcho Kué鑽石礦的依賴;現金流;與融資要求有關的風險;保險風險;公司未能履行其債務安排下的義務的風險;與許可和政府批准的可用性和及時性有關的風險; 監管和許可風險;環境和氣候風險;鑽石的供應和需求;商品價格和匯率的波動;項目成本超支或意外成本和支出的可能性;技術人員和承包商的可用性;勞資糾紛和採礦業的其他風險;以及工廠、設備或流程未能按預期運行。

這些因素和其他因素在本MD&A和山地省在SEDAR上提交的最新年度信息表中進行了更詳細的討論,該表還提供了與這些陳述相關的其他 一般假設。山西省提醒説,前面列出的重要因素並不是詳盡的。投資者和其他以前瞻性陳述為基礎的人也應仔細考慮上述因素 它們所代表的不確定性和它們帶來的風險。山西省認為,這些前瞻性陳述中反映的預期是合理的,但不能保證這些預期將被證明是正確的,不應過度依賴本MD&A中包含的此類前瞻性陳述 。

儘管山西省已嘗試確定可能導致實際行動、事件或結果與前瞻性陳述中描述的大不相同的重要因素 ,但可能存在其他因素導致行動、事件或結果不可預期、估計或預期。 不能保證前瞻性陳述將被證明是準確的,因為實際結果和未來事件可能與此類陳述中預期的大不相同。本文中包含的前瞻性陳述和前瞻性信息是自本MD&A發佈之日起發佈的,山地省不承擔更新前瞻性陳述的義務,無論是由於新的 信息、未來事件或結果,還是情況或管理層的估計或意見發生變化,除非適用的證券法另有要求 。告誡讀者不要過度依賴前瞻性陳述。有關礦產儲量和資源估計的陳述也可能被視為前瞻性陳述,因為它們涉及對該礦產開發過程中將遇到的礦化的估計。礦產資源不是礦產儲量,不具備已證明的經濟可行性。

第|24頁 |

此外,山西省可能會對其業務計劃進行更改,這可能會影響其結果。山地省的主要資產根據一個合資企業進行管理 ,山地省不是該合資企業的經營者。山西省面臨運營商在其特權範圍內採取的行動或不作為和/或合資企業根據其條款作出的決定的風險。此類行為或不作為可能會影響山西省未來的業績 。根據目前的票據和信貸安排,山西省支付普通股股息的能力 受到一定限制。宣佈股息由山西省董事會酌情決定, 受公司債務安排的限制,並將取決於山省市的財務業績、現金需求、未來前景和董事會認為相關的其他因素。

給美國投資者的警示-有關資源估計準備的信息

本MD&A是根據加拿大現行證券法的要求編制的,而加拿大現行證券法的要求與美國證券法的要求不同。 除非另有説明,本MD&A中包含的所有資源和儲量估計都是根據NI 43-101和加拿大礦冶學會分類系統編制的。NI 43-101是由加拿大證券管理人 制定的一項規則,它為發行人利用有關礦產項目的科學和技術信息進行的所有公開披露建立了標準。因此,本文中包含的有關礦產屬性、礦化以及礦產儲量和礦產資源估計的信息,無法與遵守美國證券交易委員會報告和披露要求的美國公司公佈的類似信息相比較。

第|25頁 |