AMTD IDEA集團

April 14, 2022

第

頁5

本公司還敬告員工,將根據員工的意見,從2021年Form 20-F開始,在其未來年度報告Form 20-F的第一部分的開頭添加以下披露,視所披露主題的任何實質性發展而進行必要的更新和

調整:

現金轉移和股利分配

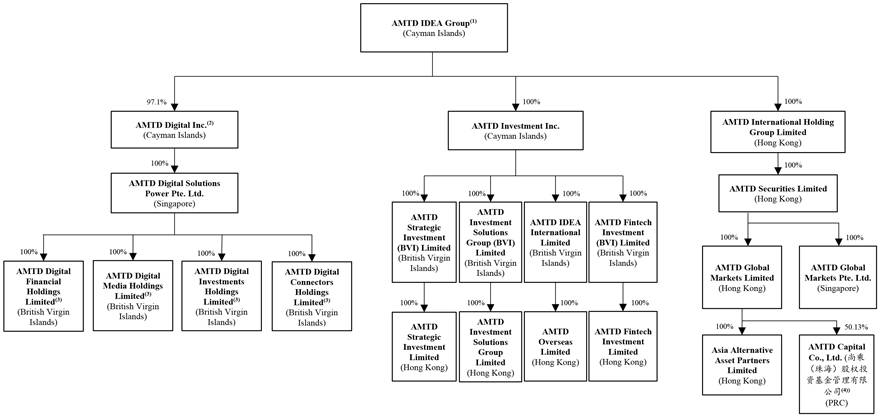

我們在香港開展大部分業務,並主要在香港的持牌銀行維護我們的銀行賬户和餘額。截至2021年12月31日,我們的銀行總結餘為港幣5.262億元(合6,750萬美元),其中只有港幣3,100萬元(合4,000萬美元)由AMTD Capital在中國內地維持,AMTD Capital是一家由中國擁有50.13%股份的附屬公司,於2021年並無從事任何重大業務。如果需要,我們可以通過公司間資金預付款在我們的控股公司和子公司之間轉移現金,目前我們的開曼羣島控股公司和香港的子公司之間沒有資金轉移的限制。

下表列出了開曼羣島控股公司與香港子公司於2021年以現金墊款形式雙向進行的重大現金轉移。

|

|

|

|

|

|

|

|

|

| 附屬公司 |

|

至

持有

公司 |

|

|

從…

持有

公司 |

|

| |

港幣(百萬元) |

|

|

港幣(百萬元) |

|

| AMTD環球市場有限公司 |

|

|

375.4 |

|

|

|

413.1 |

|

| AMTD投資解決方案集團有限公司 |

|

|

166.5 |

|

|

|

|

|

2021年,我們的控股公司與子公司之間沒有發生其他資產的重大轉移。我們打算

在我們的業務運營所需的範圍內清償開曼羣島控股公司與香港子公司之間的欠款。

AMTD Capital由AMTD Global Markets Limited(我們的香港子公司)擁有50.13%的股份,根據中國法律是一家外商投資企業。

根據中國企業所得税法,外商投資企業在中國產生並支付給其外國投資者的股息需繳納10%的預扣税,除非任何此類外國投資者在

註冊成立的司法管轄區與中國簽訂了規定不同扣繳安排的税收條約。根據《中國內地與香港特別行政區關於對所得避免雙重徵税和防止偷漏税的安排》,如果被視為非中國居民企業的香港居民企業直接持有中國企業至少25%的股權,經中國税務主管部門批准,該中國企業向該香港居民企業支付股息的預提税率將從10%的標準税率降至5%。因此,當AMTD Capital向其母公司AMTD Global Markets Limited支付任何股息時,將適用5%的優惠股息預扣税。在香港,股息是不徵税的。