展品99.2

本演示文稿涉及MVB和IFHI對擬議交易的信念、目標、意圖和對擬議交易的預期、預計財務結果、未來運營和資本比率等事項;我們對可能採取的行動的未來成本和收益的估計;我們實現財務和其他戰略目標的能力;我們實現財務和其他戰略目標的能力;我們對未來可能採取的行動的成本和收益的估計;我們實現財務和其他戰略目標的能力;我們對擬議交易的預期完成時間;我們對可能採取的行動的未來成本和收益的估計;我們實現財務和其他戰略目標的能力;我們預期完成擬議交易的時間;includes“forward-lookingstatements”within themeaningofthePrivateSecuritiesLitigationReformActof1995,。預期成本節約、協同效應和擬議交易的其他預期收益;而其他statementsthatarenothistoricalfacts. Forward‐looking陳述通常由“相信”、“預期”、“預期”、“打算”、“展望”、“估計”、“預測”、“項目”、“應該”、“將”和其他類似詞語和 表述來標識,並服從許多假設、風險和不確定性,whichchangeovertime.Theseforward-lookingstatementsinclude,不受限制,這些與提議的交易相關的條款、時間和結束。此外,前瞻性陳述僅在作出之日起發表;MVB和IFHI不承擔任何責任,也不承諾隨時更新此類前瞻性陳述,無論這些前瞻性陳述是書面的還是口頭的,無論是否因新信息、未來事件或其他原因而產生的結果。此外,由於前瞻性陳述受制於 假設和不確定性,實際結果可能與fromthoseindicatedinsuchforward-lookingstatementsasaresultofavarietyoffactors大不相同, 許多whicharebeyondthecontrolofMVBandIFHI.Suchstatementsarebasedupon thecurrentbeliefsandexpectationsofthemanagementofMVBandIFHIandaresubjectto significantrisksand uncertaintiesoutsideofthecontroloftheparties.Cautionshouldbeexercisedagainstplacingunduerelianceonforward-lookingstatements.Thefactorsthatcouldcauseactualresultstodiffer實質上包括以下情況:發生可能導致一方或雙方有權終止最終merger agreementbetweenMVBandIFHI;theoutcomeofanylegalproceedingsagainstMVBorIFHI;thepossibilitythattheproposedtransactionwillnotclosewhenexpectedoratallbecauserequired的任何事件、變更或其他 情況未收到監管、股東或其他批准,或未及時或根本未滿足關閉的其他條件,或根據not anticipated(andtheriskthatrequiredregulatoryapprovalsmayresultintheimpositionofconditionsthatcouldadverselyaffectthecombinedcompanyortheexpectedbenefitsoftheproposed交易的條件獲得);MVBand IFHI在時間、完成和會計以及與treatmentsoftheproposedtransaction;theriskthatanyannouncements相關的税務theproposedtransactioncouldhaveadverseeffectsonthemarketpriceofthecommonstockofMVB;方面達到預期的能力Thepossibility thattheanticipatedbenefitsoftheproposedtransactionwillnot在預期時或完全實現,包括由於以下因素的影響或引起的問題, 兩家公司的整合或由於經濟實力和 在擬議交易懸而未決期間MVB和IFHI多疑的領域的競爭因素,可能會影響雙方追求某些商業機會或戰略交易的能力; 完成交易的成本可能高於預期,包括由於在預期時間框架內或根本不能成功整合orevents; diversionofmanagement’sattentionfromongoingbusinessoperationsandopportunities;thepossibilitythatthepartiesmaybeunabletoachieveexpectedsynergiesandoperatingefficiencies的業務,以及成功整合IFHI和MVB的業務;此類整合可能比expected;revenuesfollowingtheproposedtransactionmaybelowerthanexpected;更困難、更耗時或成本更高上述涉及的IFHI’sandMVB’ssuccessin executingtheirrespectivebusinessplansandstrategiesandmanagingtherisks;MVB與擬議交易相關的額外股本導致的稀釋;公告、completionoftheproposedtransactionontheabilityofIFHIandMVBtoretaincustomersandretainandhirekeypersonnelandmaintainrelationshipswiththeirsuppliers,和正在運作的resultsandbusinessesgenerally;risksrelatedto thepotentialimpactofgeneraleconomic,politicalandmarketfactorsonthecompaniesortheproposedtransactionandotherfactorsthatmay的影響影響IFHI和MVB的未來業績;新冠肺炎大流行的持續時間、範圍和影響的不確定性以及通貨膨脹對IFHI的影響, 風險因素“和”管理層對proposed transaction;theimpactofchanginginterestratesonIFHIandMVB;andtheotherfactorsdiscussedinthe“RiskFactors”and“Management’sDiscussionandAnalysisofFinancialConditionand 2022年Financial ConditionandResultsofOperations”sectionsofMVB’sQuarterlyReportonForm10‐QforthequarterendedJune30,的討論和分析“,andinotherreportsMVBfileswiththeU.S.SecuritiesandExchange委員會(”美國證券交易委員會“)。2 2

非公認會計準則財務計量是指Inadditionto resultspresentedinaccordancewithGAAP,thispresentationcontainscertainnon-GAAPfinancialmeasures.MVBbelievesthatprovidingcertainnon-GAAPfinancialmeasuresprovidesinvestorswithinformationuseful inunderstandingperformancetrendsand financialposition.MVBusesthesemeasuresforinternal planningandforecastingpurposes.MVBanditssecuritiesanalysts,投資者或利益相關方也使用會計準則與會計準則一起對reviewpeercompanyoperatingperformance.MVBbelievesthatthispresentation anddiscussion,進行計量,providesanunderstandingoffactorsandtrendsaffectingMVB’sbusinessesandallowsinvestorstoviewperformanceinamannersimilartomanagement.Thesenon-GAAPmeasuresshouldnotbeconsidereda取代了基於公認會計準則的計量和結果,並強烈鼓勵投資者審查其內部的合併財務報表,不依賴任何財務計量。由於非公認會計準則財務計量並不標準化,因此可能無法將這些財務計量與其他公司同名或相似名稱的非公認會計準則進行比較。The Appendixtothispresentation. MVBusescertainnon-GAAPfinancialmeasures,suchastangiblebookvaluepershareandtangiblecommonequitytotangibleassets提供了這些非公認會計準則財務指標與最直接可比的美國公認會計準則財務指標的對賬。, ToprovideinformationusefultoinvestorsinunderstandingMVB’soperatingperformanceandtrendsandtofacilitatecomparisonswiththe performanceof是它的同行。所使用的非公認會計準則財務計量可能不同於其他金融機構用來衡量其經營業績的非公認會計準則財務計量。將這些非公認會計準則財務指標調整為最具直接可比性的U.S.GAAPfinancialmeasuresareprovidedintheAppendixtothispresentation.未經審計的預期財務信息MVBand如果publiclydiscloseforecastsorinternalprojectionsoftheirfuturefinancialperformance,收入、收益、財務狀況或其他結果不重要,theinherentuncertaintyoftheunderlyingassumptionsand估計,除了定期收益新聞稿和其他投資者材料中不時發佈的某些預期財務結果和運營指標外,由於其他原因,MVB和其他結果當然不重要。然而,MVB在這份通信中包括了與擬議的交易相關的certain unauditedprospectiveinformationthatwasmadeavailableinthecourseofduediligenceandutilizedinthefairnessopinionrenderedbyitsfinancialadvisor.NeitherMVBnorIFHIendorsestheprospectivefinancialinformationasnecessarilypredictiveoffutureresults. AdditionalInformationandWheretoFindIt,MVB將以S-4表格向美國證券交易委員會提交註冊聲明。註冊聲明將包括MVB和IFHI的聯合委託書,該聲明也是MVB的招股説明書,將發送給IFHI和MVB的shareholdersseekingcertainapprovalsrelatedtotheproposedtransaction. Theinformationcontainedhereindoesnotconstituteanoffertosellorasolicitationofanoffertobuyanysecuritiesorasolicitationofanyvoteorapproval,norshalltherebeanysaleofsecuritiesinanyjurisdictioninwhichsuchoffer, 根據任何此類司法管轄區的證券法,在 註冊或資格之前,徵詢或銷售是非法的。建議IFHI和MVB的投資者和證券持有人及其各自的關聯公司閲讀表格S-4中的註冊聲明,JOINT PROXYSTATEMENT/PROSPECTUSTOBEINCLUDEDWITHINTHEREGISTRATIONSTATEMENTONFORMS-4ANDANYOTHERRELEVANTDOCUMENTSFILEDORTOBEFILEDWITHTHESECINCONNECTIONWITHTHEPROPOSEDTRANSACTION,ASWELLASANYAMENDMENTSOR補充文件,因為它們將 包含有關IFHI、MVB和擬議交易的重要信息。投資者和證券持有人將能夠免費獲得註冊聲明的副本,包括聯合代理聲明/招股説明書,以及MVB向SEC提交的其他相關文件,其中包含關於IFHI和MVB的免費信息,請訪問SEC的網站(http://www.sec.gov).此外,MVB向美國證券交易委員會提交的文件副本將在MVB網站https://www.mvbbanking.com,的“投資者關係”部分免費提供,標題為“美國證券交易委員會文件”;投資者可以免費獲得聯合代理statement/prospectus (whenavailable)bycontactingIFHI,8450 Falls of NeuseRoad,Suite202,Raleigh,NC27615,電話:(252)482-4400。Participant in Solication ifhi、mvb、andcertainoftheirrespectivedirectorsandexecutiveofficersmaybedeemedtobeparticipantsinthesolicitationofproxiesinrespectoftheproposedtransactionundertherulesoftheSEC.InformationregardingMVB’sdirectorsandexecutiveofficersisavailable在其定義的委託書中,該委託書於2022年4月7日提交給證券交易委員會,以及MVB提交給證監會的某些其他文件。關於擬議交易的委託書徵集參與者的其他信息,以及 通過持有證券或其他方式描述其直接和間接利益的其他信息, 將包含在提交給美國證券交易委員會的聯合委託書/招股説明書和其他相關材料中。如可獲得這些文件的免費副本,可按上一段所述 獲取。3 3

4 4

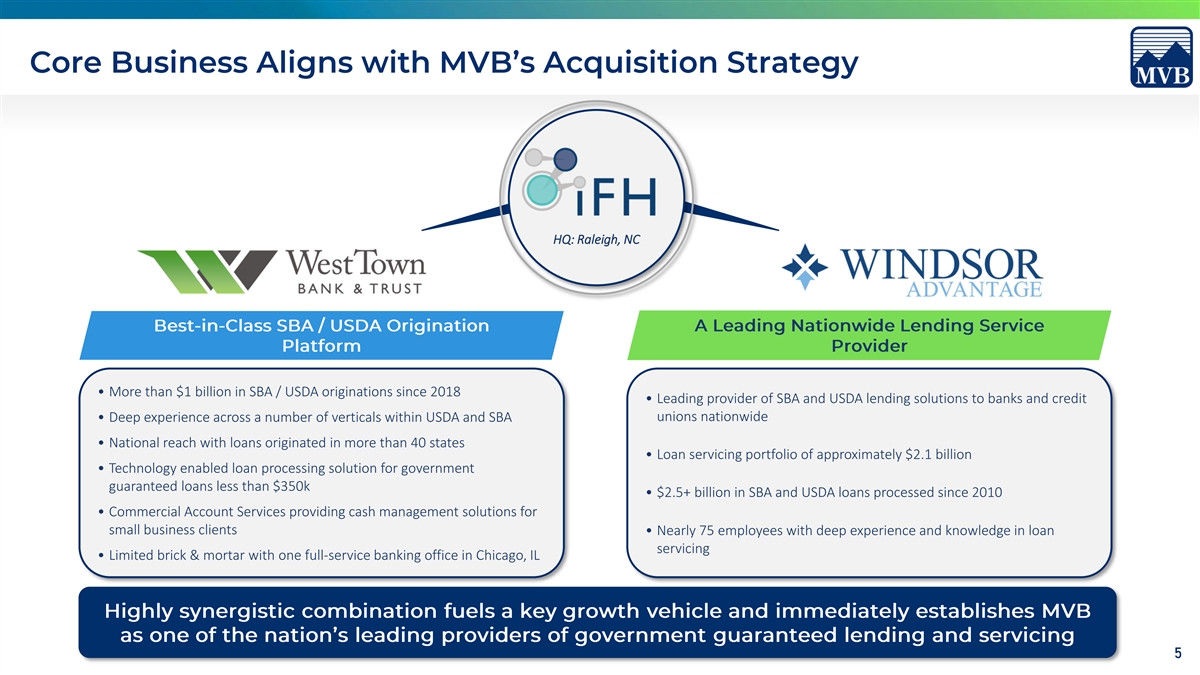

總部:羅利,NC·自2018年以來超過10億美元的SBA/USDA貸款 ·為全國銀行和信用社提供SBA和USDA貸款解決方案的領先提供商·在USDA和SBA內的多個垂直領域擁有豐富經驗·在40多個州提供貸款的全國覆蓋範圍 ·貸款服務組合約為21億美元·技術支持的貸款處理解決方案,適用於35萬美元以下的政府擔保貸款·自2010年以來處理的SBA和USDA貸款超過25億美元·商業 賬户服務為小企業客户提供現金管理解決方案·近75名員工具有豐富的貸款服務經驗和知識·在芝加哥設有一個提供全方位服務的銀行辦事處的有限實體銀行,IL 5 5

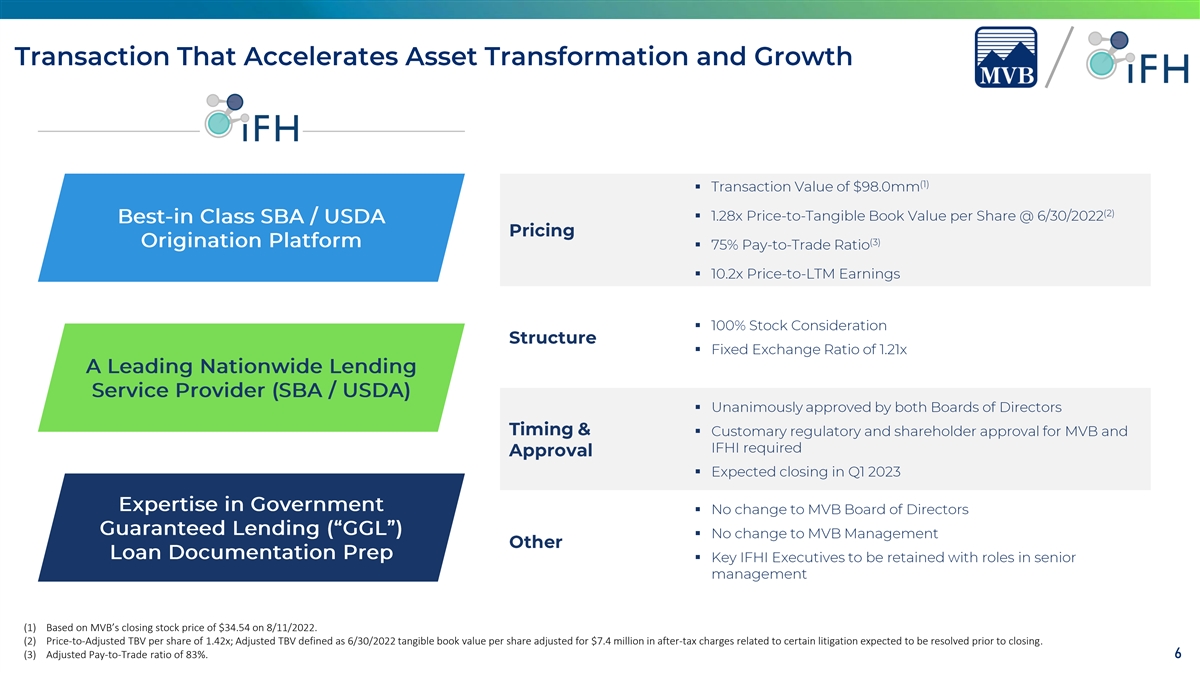

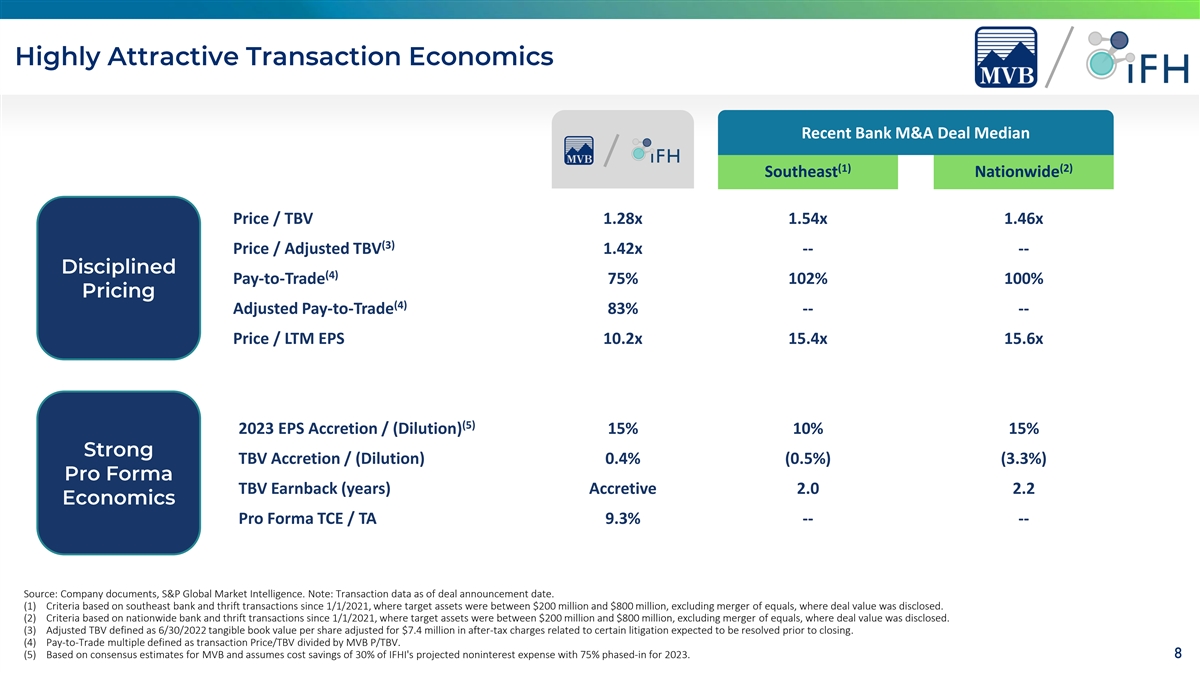

(1)基於MVB在2022年8月11日的收盤價34.54美元。(2)調整後每股票面價值為1.42倍;調整後每股票面價值定義為2022年6月30日每股有形賬面價值,調整後的税後費用為740萬美元,與預計在交易結束前解決的某些訴訟有關。(3)調整後的支付與貿易比率為83%。66

加速MVB的F-1戰略以接近目標收入增長§IFHI在截至2022年6月30日的12個月中獲得5000萬美元的收入§自2018年以來GGL貸款超過10億美元§將利用跨垂直市場的最佳能力來擴展GGL業務並提供卓越的業績添加人才和基礎設施以推動政府擔保貸款增長工具§Windsor Advantage目前提供約21億美元的貸款,在截至2022年6月30日的12個月內創造約1,700萬美元的收入§截至2022年6月30日的持有待售貸款~6,000萬美元,預計將推動短期收入增長強大的GGL發起渠道強大的文化和運營一致性§專注於長期業績並具有企業家精神的管理團隊§具有400 mm以上資產的分支機構輕型模型,旨在支持持續的運營槓桿和限制費用拖累§眾多重疊的後端和IT系統提供效率和 實現成本節約令人信服的財務影響§增加有形每股賬面價值(1)對於每股收益§增加所有資本比率以支持未來增長§強勁的內部回報率(IRR)和投資資本回報率(ROIC)(1)基於對MVB的共識估計,並假設節省的成本為IFHI預計非利息支出的30%,2023年分階段實施75%,之後100%實施。77

最近銀行併購交易中值(1)(2)東南全國價格/TBV 1.28x 1.54x 1.46x(3)價格/調整後TBV 1.42x-(4)Pay-to-Trade 75%102%100%(4)調整後Pay-to-Trade 83%-價格/LTM EPS 10.2x 15.4x 15.6x(5)2023每股收益增加/(稀釋)15%10%15%TBV增加/(稀釋)0.4%(0.5%)(3.3%) TBV回收款(年)增量2.0 2.2預計TCE/TA 9.3%-來源:公司文件,標普全球市場情報。注:截至交易公告日期的交易數據。(1)基於東南銀行和儲蓄銀行交易的標準 自2021年1月1日以來,目標資產在2億至8億美元之間,不包括對等合併,其中披露了交易價值。(2)基於2021年1月1日以來的全國性銀行和儲蓄交易的標準,其中目標資產在2億至8億美元之間,不包括對等合併,其中披露了交易價值。(3)調整後總資產價值定義為2022年6月30日每股有形賬面價值,經調整後扣除740萬美元的税後費用,這些費用與預計將在結案前解決的某些訴訟有關 。(4)交易支付倍數,定義為交易價格/總價值除以最大交易價格/總價值。(5)基於對MVB的共識估計,並假設節省的成本為IFHI預計非利息支出的30%,並在2023年分階段實施75%。8 8 8

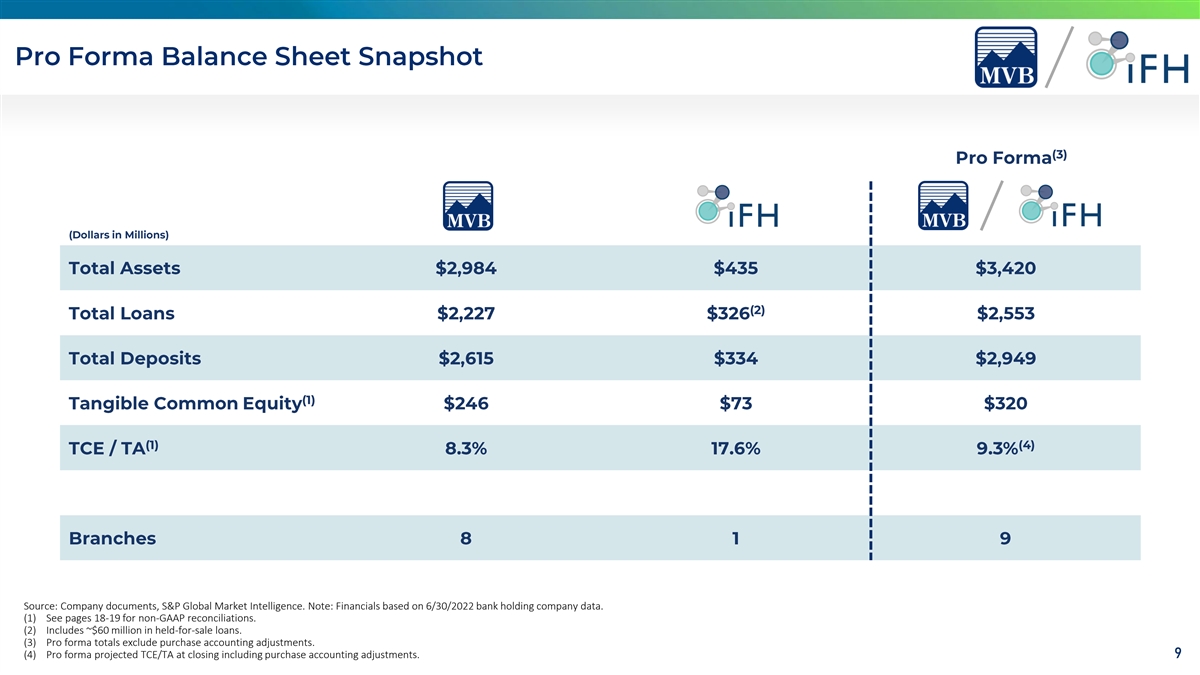

資料來源:公司文件、標準普爾全球市場情報。注: 基於2022年6月30日銀行控股公司數據的財務數據。(1)有關非公認會計準則的核對,請參閲第18至19頁。(2)包括約6,000萬美元的持有待售貸款。(3)預計總額不包括採購會計調整。(4)預計TCE/TA在成交時的預計值 ,包括採購會計調整。九十九

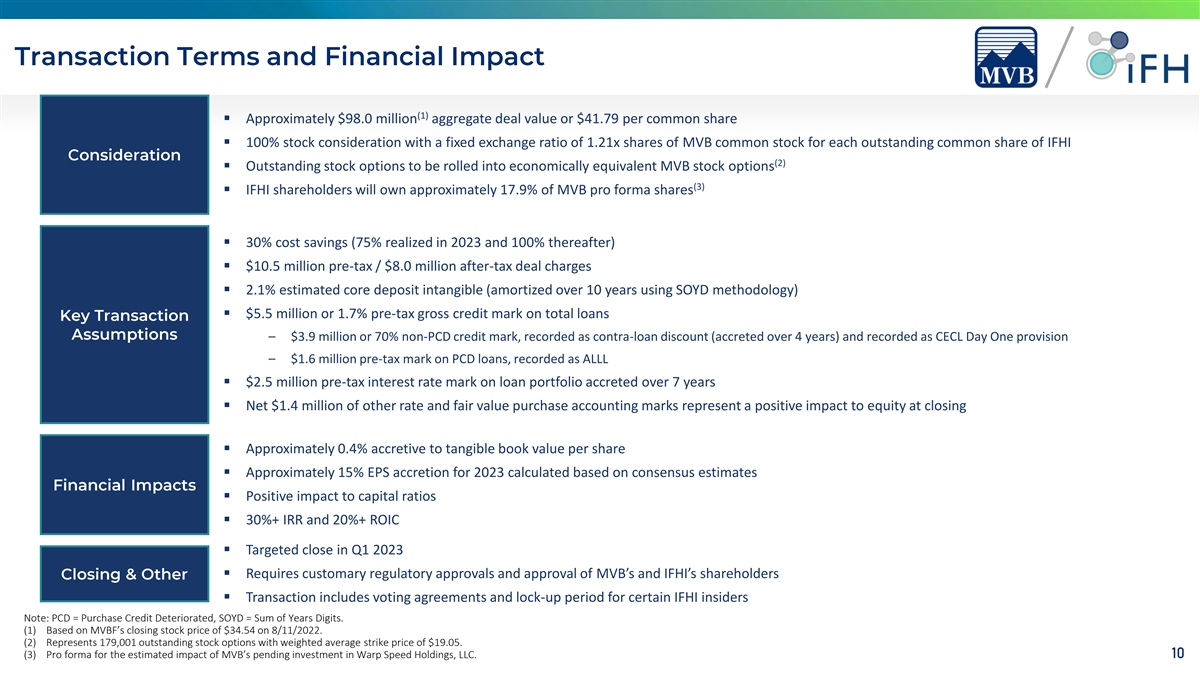

(1)§交易總價值約為9,800萬美元或每股普通股41.79 §100%的股票對價,以1.21股MVB普通股與IFHI每股已發行普通股的固定交換比例(2)§將被滾動到經濟上同等的MVB股票中的未償還股票期權 期權(3)§IFHI股東將擁有約17.9%的MVB預計股票§30%的成本節約(2023年實現75%,之後為100%)§1050萬美元税前/800萬美元税後交易費用§2.1%估計的核心存款無形資產(使用SOYD方法在10年內攤銷)§總貸款的税前總信用額度為550萬美元或1.7%-390萬美元或70%非PCD信用額度,記錄為抵銷貸款貼現(在4年內增加) 並記錄為CECL第一天撥備-PCD貸款160萬美元税前標記,記錄為ALLL§在7年內增加的貸款組合的税前利率標記為250萬美元§其他利率和公允價值淨額為140萬美元 購買會計標記表示成交時對股本的積極影響§每股有形賬面價值增加約0.4%§2023年每股收益增加約15%根據共識估計計算§對資本比率的積極影響§30%+IRR和20%+ROIC§2023年第一季度有目標的關閉需要常規監管部門的批准和批准MVB和IFHI的股東§交易包括投票協議和 某些IFHI內部人士的禁售期注意:PCD=購買信用惡化,SOYD=年位數之和。(1)基於MVBF於2022年8月11日的收盤價34.54美元。(2)代表179,001份未償還股票期權,加權平均執行價為19.05美元。(3)MVB對Warp Fast Holdings,LLC即將進行的投資的估計影響的預估表格。10 10

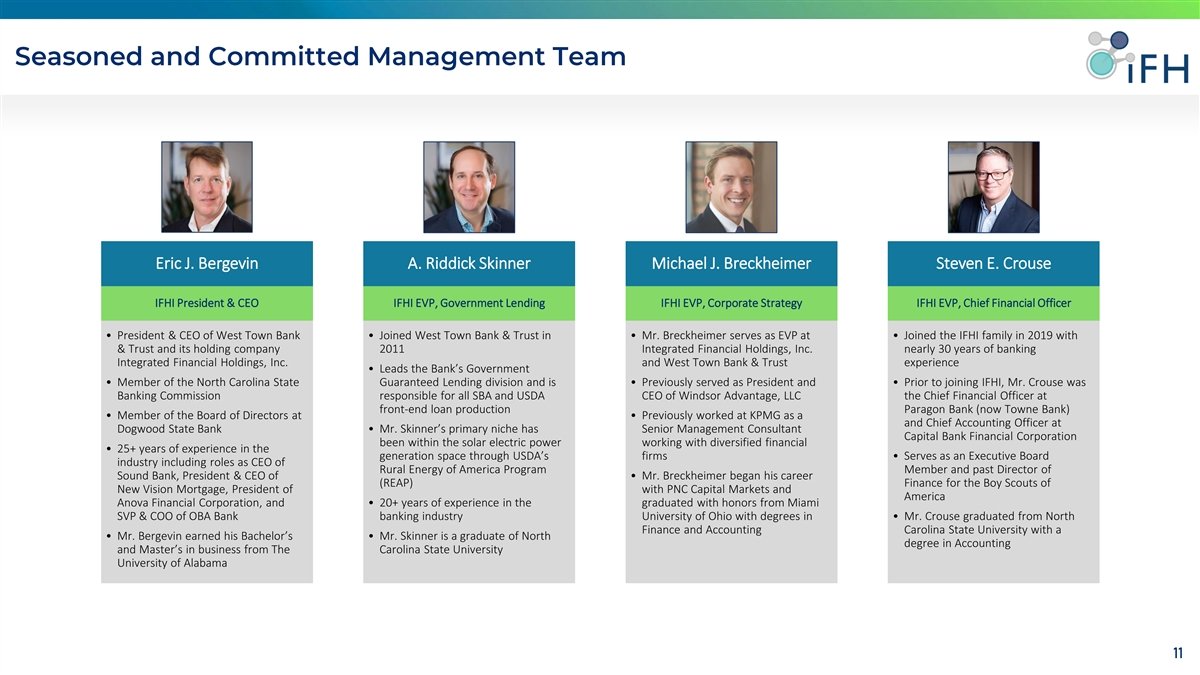

埃裏克·伯格文·A·裏迪克·斯金納邁克爾·J·布雷克海默史蒂文·J·布雷克海默·克勞斯IFHI總裁兼首席執行官IFHI執行副總裁、政府貸款IFHI執行副總裁、企業戰略IFHI執行副總裁、首席財務官·總裁兼西岸首席執行官·加入西岸信託公司·布雷克海默先生於2019年加入IFHI家族,供職於&信託及其控股公司2011年綜合金融控股公司,擁有近30年的銀行業綜合金融控股經驗,銀行政府·北卡羅來納州擔保貸款部門成員,·之前擔任總裁和·在加入IFHI之前,克勞斯先生是銀行委員會,負責温莎優勢的所有小企業管理局和美國農業部{br>首席執行官,LLC前端貸款製作公司Paragon Bank(現為Towne Bank)的首席財務官··曾在畢馬威擔任畢馬威 銀行的首席財務官和道格伍德州立銀行的首席會計官·斯金納先生的主要職位有高級管理顧問Capital Bank Financial Corporation在太陽能電力領域與多元化金融合作的經驗·通過美國農業部的公司在發電領域擁有25年以上的經驗·擔任執行董事會行業,包括美國農村能源計劃成員的首席執行官和聲音銀行的前董事首席執行官,·布雷克海默先生的首席執行官總裁開始了他的職業生涯(收穫)金融 在新視野抵押貸款的童子軍,總裁在PNC資本市場和美國Anova金融公司, 和·20年以上的工作經驗,畢業於邁阿密高級副總裁兼OBA銀行行業首席運營官 俄亥俄大學,獲得·克勞斯先生畢業於北卡羅萊納州立大學,獲得·Bergevin先生獲得學士學位·斯金納先生畢業於北卡羅來納州立大學會計專業, 畢業於阿拉巴馬州卡羅萊納州立大學11 11

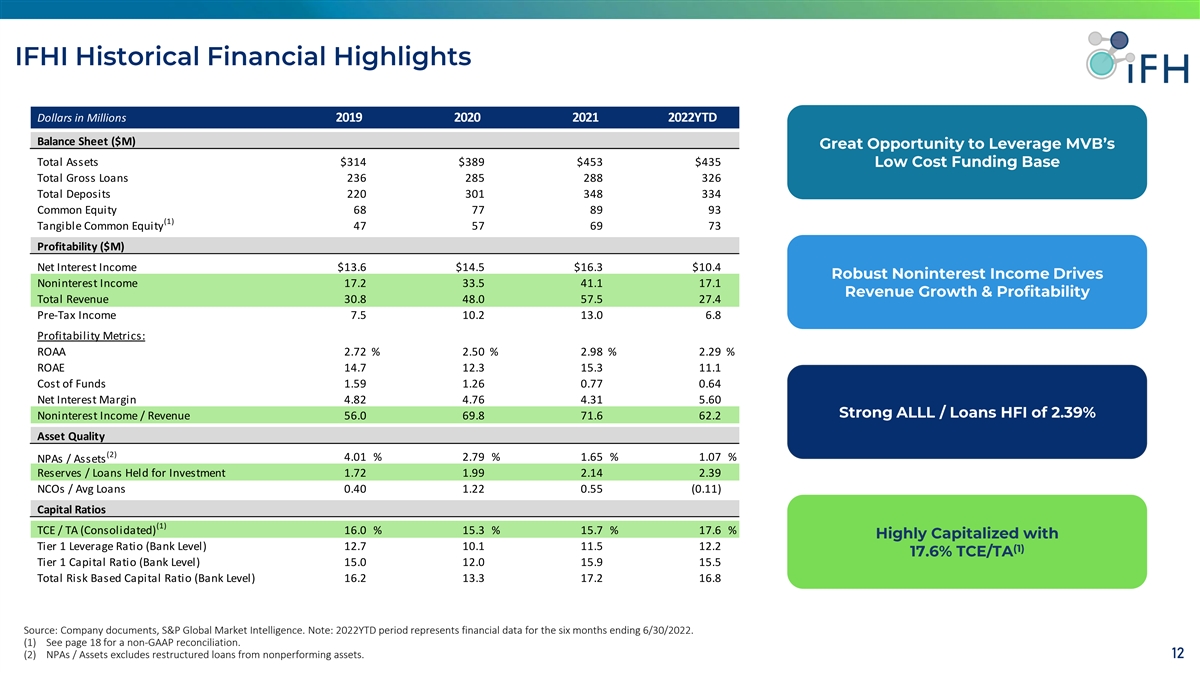

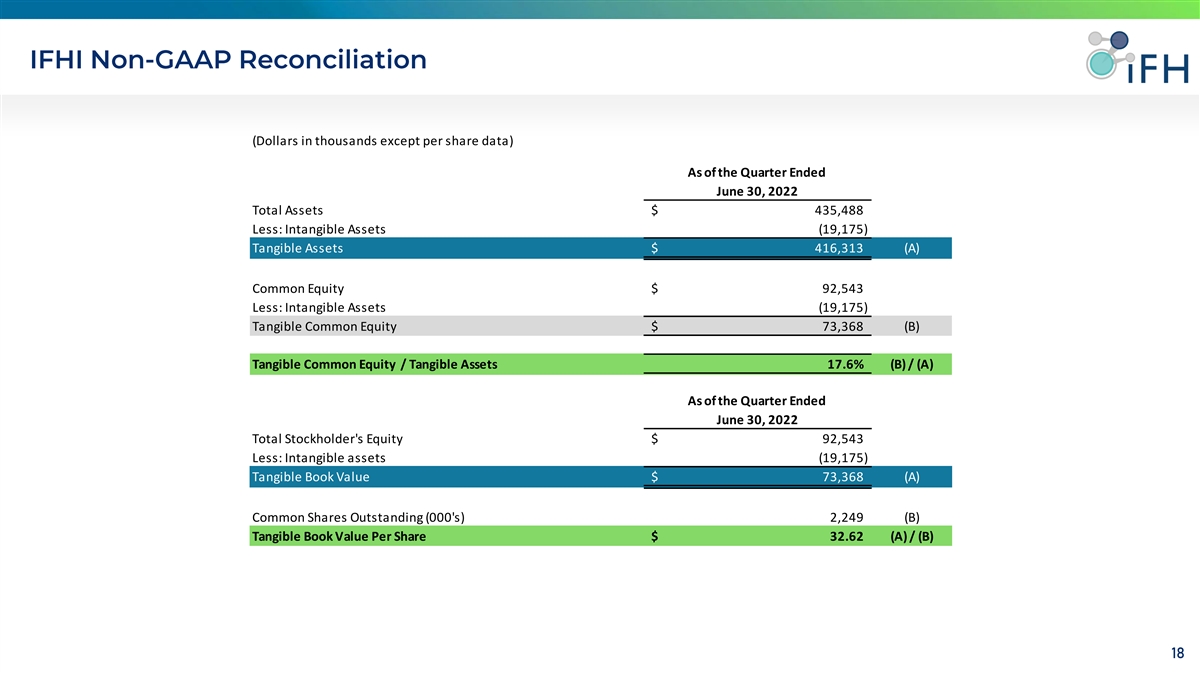

百萬美元2019 2020 2021 2022YTD資產負債表(百萬美元)總資產$314$389$453$435總貸款236 285 288 326存款總額220 301 348 334普通股68 77 89 93(1)有形普通股權益47 57 69 73盈利能力(百萬美元)淨利息收入$13.6$14.5$16.3$10.4非利息收入17.2 33.5 41.1 17.1總收入30.8 48.0 57.5 27.4税前收入7.5 10.2 13.0 6.82.72%2.50%2.98%2.29%ROAE 14.7 12.3 15.3 11.1資金成本1.59 1.26 0.77 0.64淨息差4.82 4.76 4.31 5.60非利息收入/收入56.0 69.8 71.6 62.2資產質量(2)4.01%2.79%1.65%1.07%不良資產保證金/資產準備金/貸款1.72 1.99 2.14 2.39NCOS/Avg貸款0.40 1.22 0.55(0.11)資本比率(1)TCE/TA(綜合)16.0%15.3% 15.7%17.6%一級槓桿率(銀行級)12.7 10.1 11.5 12.2一級資本比率(銀行級)15.0 12.0 15.9 15.5總風險資本比率(銀行級)16.2 13.3 17.2 16.8來源:公司文件,標普全球市場情報。 注:2022YTD期間代表截至2022年6月30日的六個月的財務數據。(1)非公認會計準則對賬,請參閲第18頁。(2)不良資產/資產不包括不良資產中的重組貸款。12 12

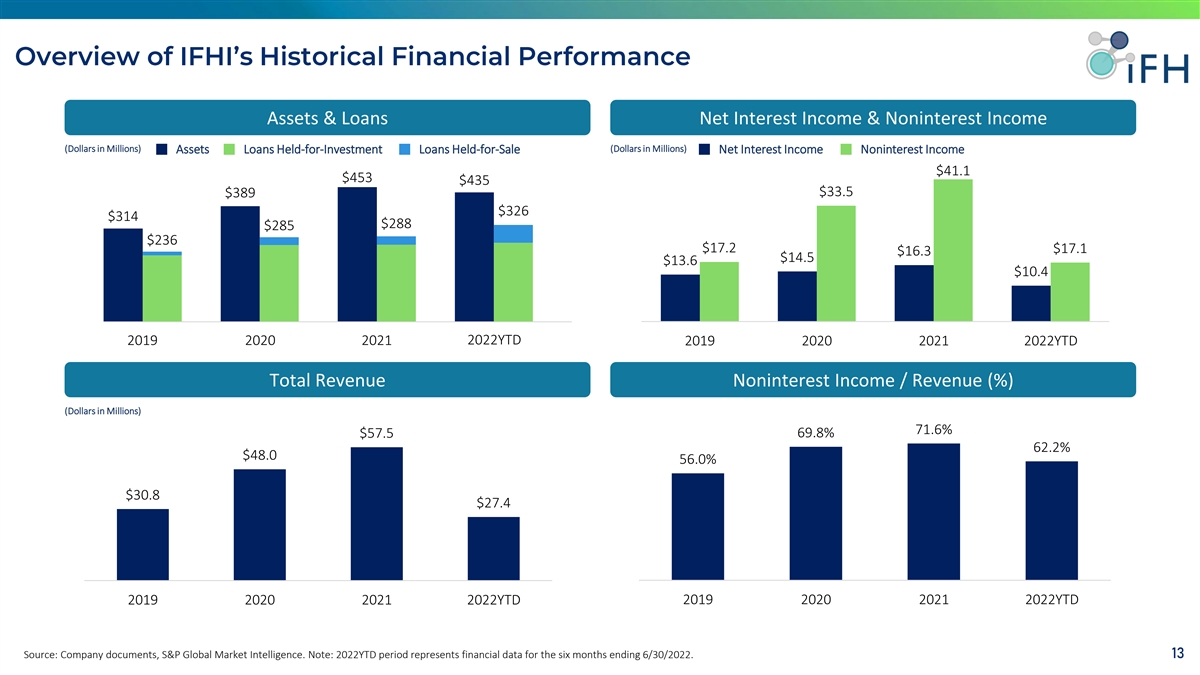

資產和貸款淨利息收入和非利息收入 (百萬美元)(百萬美元)資產貸款投資貸款持有待售貸款非利息收入淨額$41.1$453$435$33.5$389$326$314$288$285$236$17.2$17.1$16.3$14.5$13.6$10.4 2019 2020 2021 2022YTD 2020 2020 2021 2022 YTD 2021 2022 YTD總收入非利息收入/收入(%)(以百萬美元為單位)71.6%57.5 69.8%62.2%48。0 56.0%$30.8$27.4 2019 2020 2021 2022 YTD 2019 2020 2021 2022 YTD來源:公司文件,標普 全球市場情報。注:2022YTD期間為截至2022年6月30日止六個月的財務數據。13 13

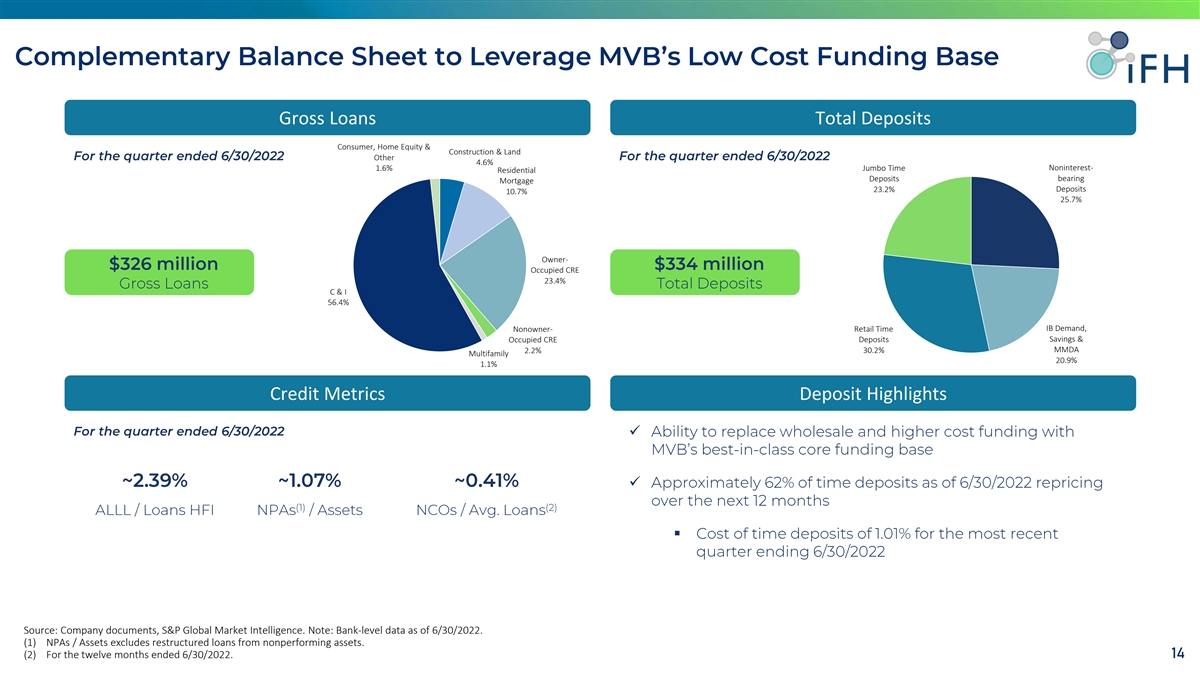

貸款總額消費者、房屋淨值和建築業和土地其他4.6%無息-1.6%巨型時代住宅存款抵押存款23.2%10.7%25.7%業主自住CRE 23.4%C&I 56.4%零售時間IB需求,非所有者儲蓄和自住CRE存款MMDA2.2%30.2% 多户20.9%1.1%信用指標存款要點ü§來源:公司文件,標準普爾全球市場情報。注:截至2022年6月30日的銀行級數據。(1)不良資產/資產將重組貸款排除在不良資產之外。(2)截至2022年6月30日止的12個月。14 14

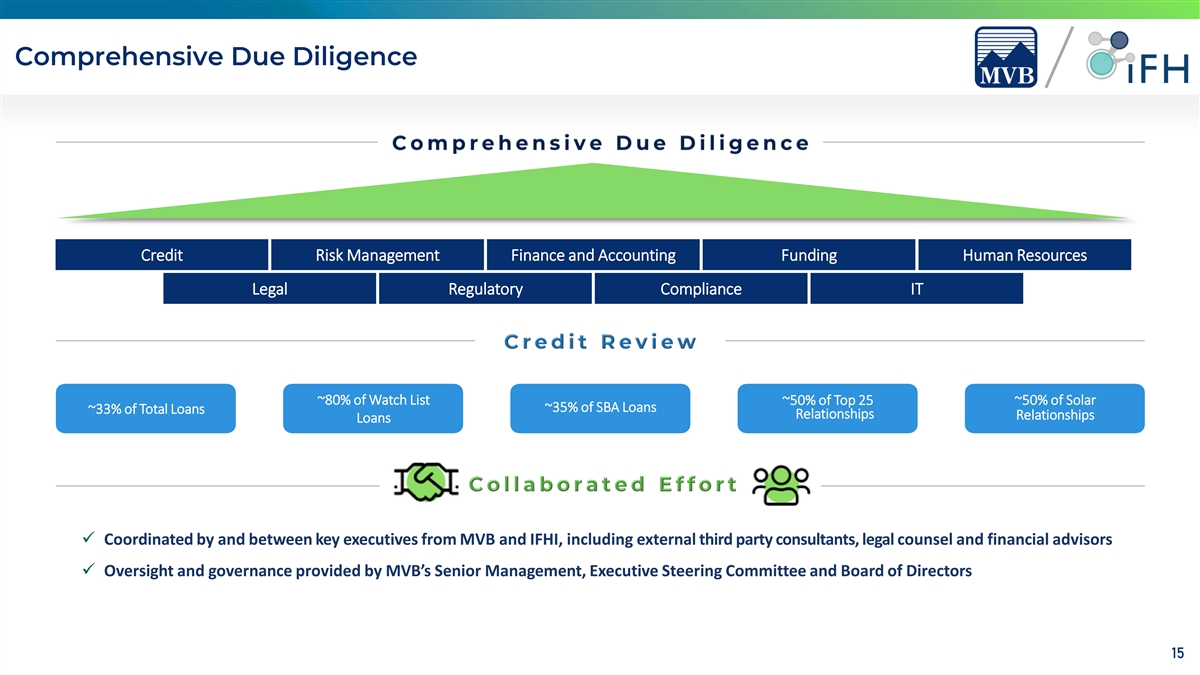

信用信用風險管理財務和會計資金人力資源法律法規合規性IT~80%的觀察名單~前25%~50%的Solar~35%的SBA貸款~33%的貸款關係貸款ü由MVB和IFHI的主要高管協調,包括外部 第三方顧問、法律顧問和財務顧問ü由MVB的高級管理層、執行指導委員會和董事會提供的監督和治理15

16 16

17

(除每股數據外,以千美元計)截至2022年6月30日止季度總資產$435,488:無形資產(19,175)有形資產$4 16,313(A)普通股權益$92,543:無形資產(19,175)有形普通股權益$7,3368(B)有形普通股權益/有形資產17.6%(B)/ (A)截至6月30日的季度,2022年股東權益總額減少92,543美元:無形資產(19,175)有形賬面價值73,368(A)未償還普通股(000股)2,249(B)每股有形賬面價值3 2.62(A)/(B)18 18

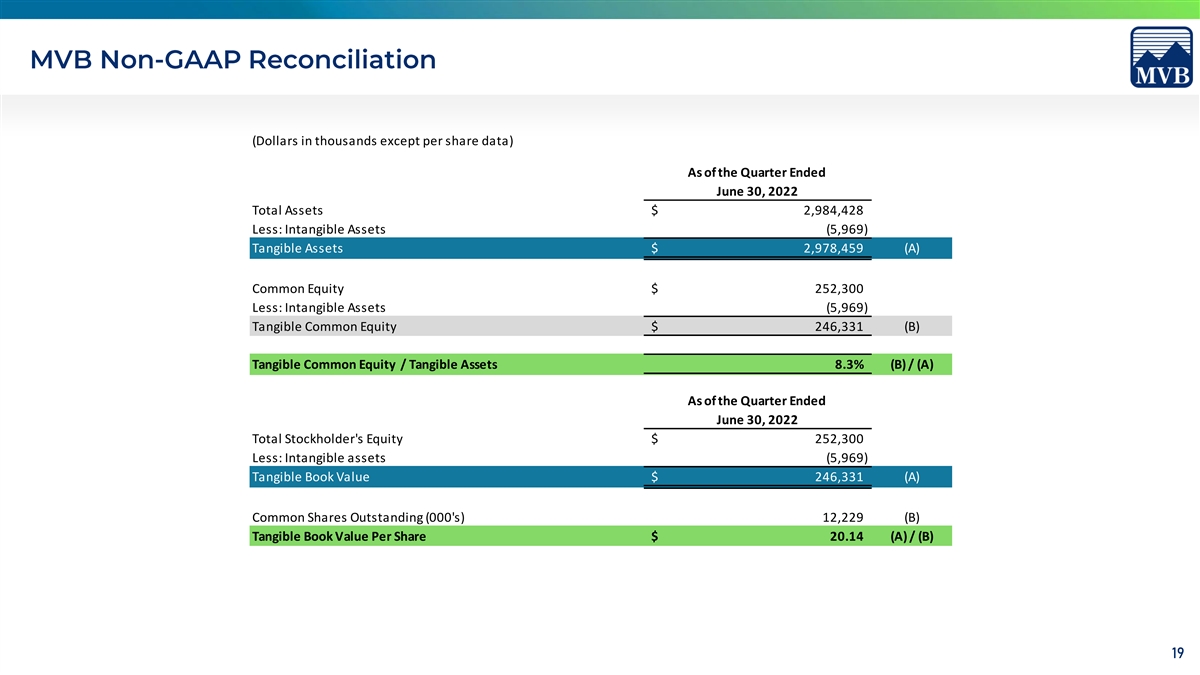

截至2022年6月30日的季度,總資產$2,984,428:無形資產(5,969)有形資產$2,978,459(A)普通股權益$2 52,300:無形資產(5,969)有形普通股權益$2 46,331(B)有形普通股權益/有形資產8.3%(B)/ (A)截至6月30日的季度,2022年股東權益總額減少252,300美元:無形資產(5,969)有形賬面價值2 46,331(A)未償還普通股(000美元)12,229(B)每股有形賬面價值2 0.14(A)/(B)19 19