目錄表

第II部

第五項。註冊人普通股權益市場、相關股東事項和發行人購買股權證券

我們的普通股,每股票面價值0.0001美元,在紐約證券交易所(“紐約證券交易所”)交易,代碼為“LRN”。截至2022年7月29日,我們普通股的登記持有人有305人。

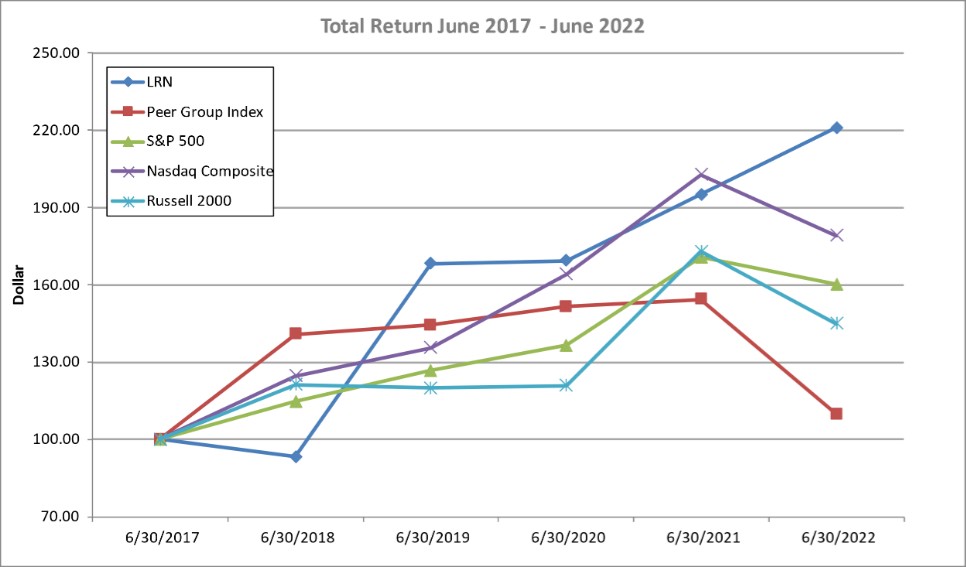

股票表現圖表

下圖比較了STRIDE,Inc.普通股持有者的累計回報與標準普爾500指數、納斯達克綜合指數、羅素2000指數和我們的同行集團指數的累積回報,該指數由2U,Inc.,Adtalem Global Education Inc.,American Public Education Inc.,Perdoceo Education Corporation,Chegg,Inc.,Grand Canyon Education Inc.,Udemy,Inc.,Pearson PLC,Strategic Education Inc.和Coursera,Inc.組成。該圖表假設在每個指數中對我們普通股的投資價值(包括股息再投資)為100美元2017年,並跟蹤到2022年6月30日。所有價格反映的是每個日曆季度末最後一個交易日的收盤價。

五年累計總收益比較(1)(2)

在Stride,Inc.、標準普爾500指數、納斯達克綜合指數、羅素2000指數和同行集團指數中

| 30-Jun-17 |

| 30-Jun-18 |

| 30-Jun-19 |

| 30-Jun-20 |

| 30-Jun-21 | 30-Jun-22 | ||

LRN |

| 100 |

| 93 |

| 168 |

| 169 |

| 195 |

| 221 |

同級組索引 |

| 100 |

| 141 |

| 144 |

| 151 |

| 154 |

| 110 |

S&P 500 |

| 100 |

| 115 |

| 127 |

| 136 |

| 171 |

| 160 |

納斯達克複合體 |

| 100 |

| 125 |

| 136 |

| 164 |

| 203 |

| 179 |

羅素2000 |

| 100 |

| 121 |

| 120 |

| 121 |

| 173 |

| 145 |

| (1) | 上述在股票表現圖表中呈現的信息不應被視為“徵集材料”或被美國證券交易委員會“存檔”,或不受第14A或14C條的約束,除非我們隨後明確 |

40