展品99.2

2022年8月

1©20 22同意房地產公司。版權所有。這是機密。同意房地產概述(紐約證券交易所股票代碼:ADC)我們公司的淨租賃增長REIT專注於收購和開發高質量的零售物業,1971年由執行主席理查德·協議公開於1994年在紐約證券交易所成立(1)零售淨租賃REIT總部設在布盧姆菲爾德山,密歇根1,607處零售物業在所有48個大陸州總計約3400萬平方英尺穆迪的投資級發行人評級Baa1和標準普爾RE的BBB認為零售充分利用零售淨租賃空間的獨特市場定位通過我們三個獨特的外部增長平臺專注於21世紀行業領先的零售商,利用我們的房地產敏鋭和關係來確定優越的風險調整機會保持保守和靈活的資本結構,使我們的增長軌跡能夠提供持續的、高質量的收益增長和覆蓋良好的股息,截至2022年6月30日,除非另有説明。(一)自2022年7月29日起。

2©20 22同意房地產公司。版權所有。這是機密。重新思考零售業

3©20 22同意房地產公司。版權所有。這是機密。一致性名詞對相同的原則、路線或形式的堅定不移的堅持[Keh n-sis-tuh n-See]

4©20 22同意房地產公司。版權所有。這是機密。截至2022年8月2日,除非另有説明。(1)反映本公司於2022年8月2日提供的2022年全年收購指引有所增加。(2)結算本公司截至2022年6月30日的未償還遠期股權發行並用所得款項償還未償債務的形式。(3)反映公司於2022年8月2日提供的2022年全年發展和PCS指導意見。(4)有關公司對投資級別的定義,請參閲幻燈片7的腳註1。近期亮點截至2022年第二季度末,預計淨債務為經常性EBITDA的3.8倍(2)截至6月30日約有710萬股已發行遠期股本,淨收益近4.76億美元54.5%2022年第二季度從投資級零售商獲得的基本租金的54.5%(4)2022年第二季度以超過1600萬美元的價格出售了四項資產23個已完成或在建的開發或PCS項目,截至6月30日約7400萬美元,佔截至6月30日的年化基本租金的13.0%第二季度出售了約760萬股遠期股本2022年預計淨收益約5.15億美元將2022年收購指引中值上調7%至15億至17億美元(1)2022年第二季度以超過4.2億美元收購的99項物業解決了約470萬股已發行遠期股本,淨收益3億美元宣佈7月份普通股現金股息為每股0.234美元,同比增長7.8%將開發和PCS指導提高到7500萬至1.25億美元(3)

該國領先的零售業投資組合

6©20 22同意房地產公司。版權所有。這是機密。同意房地產快照租户部門年化基本租金佔輪胎和汽車服務業總額的百分比39.7 9.4%雜貨店39.5 9.4%家居改善38.9 9.2%便利店31.1 7.4%一般商品28.9 6.8%折扣零售業25.7 6.1%美元商店25.3 6.0%汽車零部件24.5 5.8%農業和農村供應20.1 4.8%藥房18.9 4.5%其他129.3 30.6%總計421.9美元0%股價(1)$79.59股權市值(1)(2)64億美元物業總數1,607個物業淨債務與EBITDA 5.0x/3.8x之比(3)投資級%(4)67.5%租户/概念年化基本租金%總計$30.3 7.2%18.0 4.3%16.6 3.9%13.0 3.9%12.4 2.9%12.2 2.9%11.5 2.7%10.92.6%10.8 2.6%10.7 2.5%10.4 2.5%9.9 2.4%9.6 2.3%9.3 2.2%8.9 2.1%8.3 2.0%7.6 1.8%7.3 1.7%其他187.6 44.4%租户總額421.9 100.0%零售行業(百萬美元)2022年,除非另有説明。任何差異都是舍入的結果。(一)自2022年7月29日起。(2)反映普通股和已發行OP單位乘以截至2022年7月29日的收盤價。(3)結算本公司截至2022年6月30日的未償還遠期股權發行並用所得款項償還未償債務的形式。(4)有關公司對投資級別的定義,請參閲幻燈片7的腳註1。

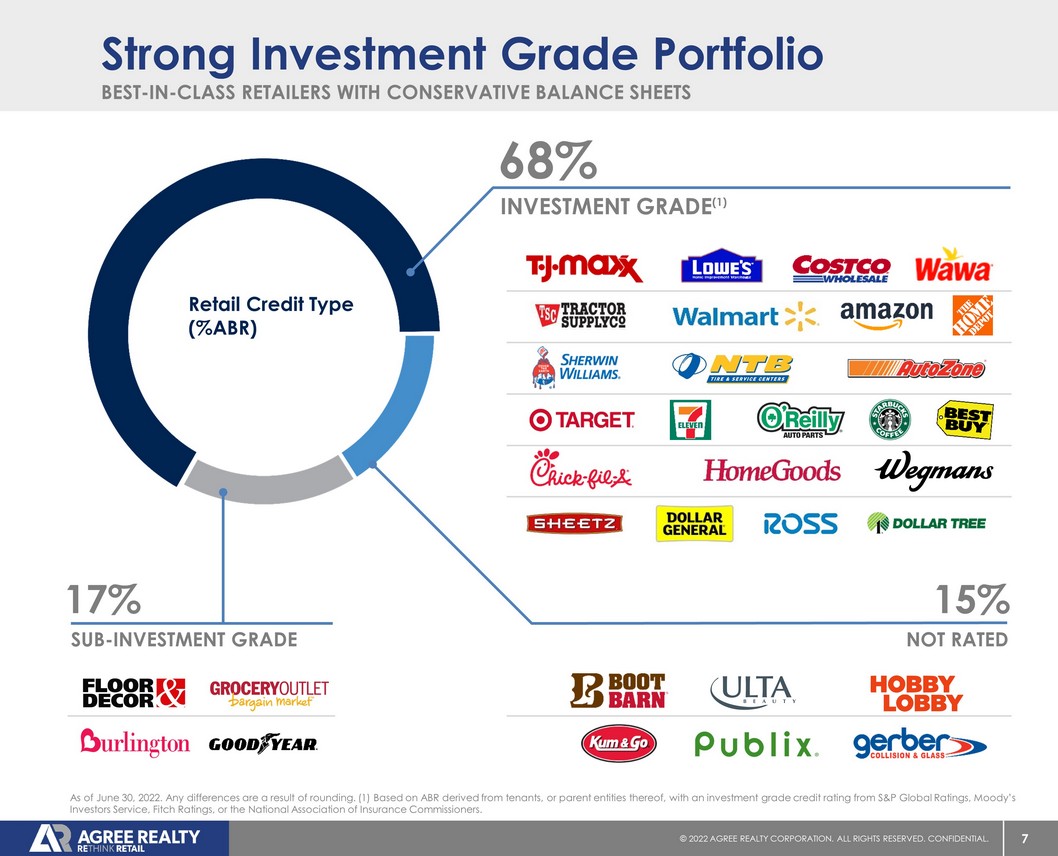

7©20 22同意房地產公司。版權所有。這是機密。資產負債表保守的同類最佳零售商強大的投資級投資組合17%次投資級15%未評級68%投資級(1)截至2022年6月30日。任何差異都是舍入的結果。(1)基於來自租户或其他母公司的ABR,其投資級信用評級來自標準普爾全球評級、穆迪投資者服務、惠譽評級或全國保險專員協會。零售信貸類型(%ABR)

8?20 22同意房地產公司。版權所有。這是機密。電子商務抵抗行業的行業領先者全國和超級區域零售商1%特許經營權12%超級區域87%全國。任何差異都是舍入的結果。零售租户類型(%ABR)

9©20 22同意房地產公司。版權所有。這是機密。截至2022年6月30日。(1)有關公司對投資級別的定義,請參閲幻燈片7的腳註1。任何差異都是舍入的結果。費用簡單所有權+重要租户投資地面租賃組合細分地面租賃信用概述(%ABR)89%投資級別(1)8%未評級3%子投資級地面租賃組合概述193物業佔總投資組合的13.0%ABR 11.8年加權平均租期頂級地面租賃租户(%ABR)17%14%13%12%7%7%4%3%2%2%

10©20 22同意房地產公司。版權所有。這是機密。對受COVID行業影響的行業的有限敞口ABR自2018年以來的敞口變化(2)顯著的租户電子商務抵抗衰退抵抗私募股權贊助房地產屬性評論Health&Fitness 1.7%高是高弱私募股權贊助,低成本運營商+單一用途盒的激增。410 BPS電影院0.9%低、中等、有限、薄弱的單一用途盒+在線中斷=對領先運營商的最低限度曝光。158 BPS Entertainment Retail 0.6%高、中、加速、適度的可自由支配性質=對基礎房地產強大的領先運營商的有限敞口。118 BPS,截至2022年6月30日,除非另有説明。(1)反映2020年7月至2022年7月的租金收入,截至2022年7月29日。(2)代表公司自2018年1月1日至2022年6月30日的風險敞口的變化,以佔總ABR的百分比衡量。三個受影響最嚴重的行業在過去25個月中每月收到的租金至少佔房租的99%(1)

紀律嚴明的投資策略和積極的投資組合管理

12©20 22同意房地產公司。版權所有。這是機密。參與一致的對話,以瞭解門店業績和租户可持續性槓桿關係,以確定最佳的風險調整機會我們的投資戰略協議利用其三個不同的投資平臺,瞄準電子商務和抗衰退領域的行業領先零售商三管齊下的增長戰略全面的房地產解決方案,用於領先零售商的收購開發合作伙伴資本解決方案零售商關係

13?20 22同意房地產公司。版權所有。這是機密。香港藝術發展局一直在投資甚麼項目?隨着市場力量造成顛覆和變化,零售業的格局繼續動態發展。為了在持續中斷的時期降低風險,本公司堅持多項投資標準,重點關注四個核心原則:專注於已在全渠道結構中成熟的領先運營商或那些在電子商務抵抗領域的領先運營商全渠道關鍵(電子商務阻力)強調一個平衡的投資組合,暴露於逆週期行業和具有強大信用狀況的零售商抗衰退能力強烈強調擁有強勁資產負債表的領先運營商,避免私募股權贊助零售商避免私募股權贊助保護我們的投資理念免受自上而下的不可預見的變化的影響強大的房地產基本面和可替換的建築

14©20 22同意房地產公司。版權所有。這是機密。自上而下專注於美國領先的零售商。結合自下而上的房地產分析大型和碎片化的機會設定房地產基本面·租金≤市場·建築市場租金的互換性·有限競爭·強大的市場存在競爭·准入·可見性·人口統計·主要零售走廊·強大的流量驅動零售協同效應ADC審查了自2018年以來收購的490億美元機會截至2022年6月30日,自2018年以來收購的48億美元。

15©20 22同意房地產公司。版權所有。這是機密。截至2022年6月30日。從公司備案文件和第三方來源獲得的門店數量,包括Progative Grocer、Convenien ce Store News、福布斯、商業期刊&石油和餐飲商業雜誌。15.8萬+淨租賃機會,並隨着同類最佳零售商的增長而不斷增長沙盒提供增長跑道百貨商店6,900+汽車零配件商店22,800+美元商店34,500+農場和農村供應店2,100+工藝品和新奇商店900+快餐店31,600+設備租賃商店900+倉庫俱樂部1,400+折扣零售店5,800+家裝商店8,400+消費電子商店1,200+雜貨店10,500+經銷商200+便利店24,100+輪胎和汽車服務商店7,100+

16©20 22同意房地產公司。版權所有。這是機密。$220.1$295.8$336.8$607.0$701.4$13.1億$13.9億美元15億至17億美元$14.9$38.0$62.7$74.4$32.4$43.2$40.0$75.0至$125.0 0 100 200 300 400 600 700 800 900 1,100 1,200 1,300 1,400 1,500 1,600 1,700 1,800 1,900 20172018年2019 2020 2021 2022E ADC自2010年以來已在優質零售淨租賃物業上投資65億美元(2)收購投資活動(以百萬美元為單位)截至2022年6月30日除非另有説明。(1)反映2022年全年收購和發展&公司於2022年8月2日提供的PCS指導。(2)前幾年是指已完成或已開始的發展和PCS活動。$

17©20 22同意房地產公司。版權所有。這是機密。2,970萬美元4,580萬美元6,760萬美元6,720萬美元4,940萬美元5,80萬美元2,480萬美元2016 2017 2018 2019 2020 2021 2022截至2022年6月30日,專注於非核心資產出售和資本回收積極投資組合管理。圖是代表性的,並不包括所有的處置。(1)包括Meijer行使總計390萬美元的Purch ASE期權。2010-2022年處置總額:4.28億美元(1)港口街。密歇根州奧卡拉(3)奧斯科達(3)佛羅裏達州(2)北達科他州(3)明尼蘇達州(3)大西洋海灘佛羅裏達州MT(1)&VA(1)威奇托瀑布,德克薩斯州斯普林菲爾德,伊利諾伊州高地,加州阿波普卡,FL LA(1)&PA(1)MN(2)&ND(2)密歇根州(3)沃斯堡,TX OH(2)&PA(2)弗洛伍德,MS Maplewood,MN Tyler,TX Belton,MI(2),NY&FL VA(3)Midland,MI UT(2),ND&MT Pensacola,FL OH(3),WV,&VA Topeka,KS Indianapolis,在柯克蘭,華盛頓州傑克遜維爾海灘,FL IL(1),ND(1)&OH(1)Michigan(2)St.喬治,UT SC(2)和德克薩斯州(1)奧斯汀,德克薩斯州傑克遜維爾,FL SC(1)和MN(1)奧羅拉,CO柏林,新澤西州休斯頓,德克薩斯州波蒂奇,密歇根州(1)

強化的資產負債表

19©20 22同意房地產公司。版權所有。這是機密。以我們的資產負債表資本化統計數據為首股權市值(2)64億美元企業價值(2)(3)85億美元總債務與企業價值之比24.8%信用指標固定費用覆蓋率5.1x淨債務與經常性EBITDA(4)5.0x/3.8x(5)發行者評級BAA1/BBB評級截至2022年6月30日前景穩定/穩定,除非另有説明。(1)不包括截至2022年6月30日公司10億美元循環信貸安排下未償還的3.7億美元借款;假設行使兩個6個月的延期選擇權。(二)自2022年7月29日起。(3)企業價值按淨負債、優先股流通股價值和股權市值之和計算。(4)反映2022年第二季度摺合成年率的經常性EBITDA的淨債務。(5)公司截至2022年6月30日的未清償遠期股權註銷及以所得款項償還未清償債務的形式。債務到期日(以百萬美元為單位)無抵押1 c 2021年公開債券發行和定期貸款償還延長到期日並將平均利率降至~3.2%(1)$28$4$42$50$50$410$100$475$125$300$0$100$200$300$500$500 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033

20©20 22同意房地產公司。版權所有。這是機密。強勁的資本市場執行力提供了充足的流動性;自2010年資本市場記錄以來的64億美元活動反映了截至2022年6月30日的債務和股權融資總額。遠期股票發行顯示在我們籌集資金的年份,而不是結算的年份。資本市場活動(百萬美元)普通股權益無擔保債務優先股權益$100$100$100$225(30%)$125(22%)$350(26%)$650(34%)$40$237$229$531(70%)$433(78%)$988(74%)$1,095(57%)$524(93%)$42(7%)$175(9%)$0$250$500$750$1,000$1,250$1,500$1,750$2,000 2016 2017 2019 2020 2021 2022

21©20 22同意房地產公司。版權所有。這是機密。(包括未償還的遠期股票發行)自2018年以來,ADC的形式淨債務與經常性EBITDA之比一直在4.3倍或以下。低槓桿=截至2022年6月30日的強勁定位。經常性EBTIDA的預計淨債務從公司每個期間的淨債務中扣除公司每一時期的未償還遠期股票發行。預計淨債務對經常性EBITDA淨債務與經常性EBITDA淨債務之比2022 Q2 2022 Q3 2019 Q4 2019 Q1 2020 Q2 2020 Q3 2020 Q4 2020 Q1 2021 Q2 2021 Q3 2021 Q2 2019 4.4x 3.2x 5.1x 4.5x 1.6x 4.7x 3.2x 4.2x 4.8x 4.0x 4.9x 4.2x 4.5x 3.6x 4.4x 3.7x 4.9x 3.4x 5.0x 4.3x 5.0x 3.8x

22©20 22同意房地產公司。版權所有。這是機密。致力於可持續發展和良好的企業公民協議房地產公司的ESG實踐體現了成為一名良好的環境管家和謹慎使用自然資源的責任,專注於行業領先的、全國性和超區域零售商提供與世界上一些最具環保意識的零售商的關係該公司屢獲殊榮的總部大樓採用綠色技術,包括可編程温控器、Low-E窗玻璃、LEED暖通空調系統和LED佔有率感應型照明環境實踐Agree Wellness計劃專注於健康和財務健康以增強員工的幸福感公司提供持續的專業發展來幫助所有團隊成員推進他們的職業生涯公司最近贊助的慈善機構包括密歇根老兵基金會、盲人和兒童踢癌症領隊ADC獲得了Globe St、Crain的底特律業務和最佳和光明健康獎,以表彰其傑出的企業文化和健康倡議社會責任ADC董事會有九名董事,其中七名是獨立董事;自2018年以來新增了五名獨立董事公司最近成立了一個指導委員會,以幫助指導其ESG戰略提名和治理委員會對公司的ESG計劃負有正式監督責任公司採用了可持續會計準則委員會和氣候相關財務披露框架特別工作組,以使我們的披露與我們的利益相關者公司治理最相關的問題保持一致

23©20 22同意房地產公司。版權所有。這是機密。投資摘要重點介紹強化的資產負債表最高質量的零售房地產投資級發行人評級強勁的增長軌跡多年的執行記錄覆蓋良好和一致的股息

24©20 22同意房地產公司。版權所有。這是機密。附錄

25©20 22同意房地產公司。版權所有。這是機密。前瞻性陳述本陳述包含符合1933年證券法(“證券法”)第27A節和1934年“證券交易法”(“交易法”)第21E節的含義的前瞻性陳述。該公司打算將這類前瞻性陳述納入《1995年私人證券訴訟改革法》中有關前瞻性陳述的安全港條款,並將本聲明包括在內,以遵守這些安全港條款。前瞻性表述一般可以通過使用前瞻性術語來識別,例如“可能”、“將”、“應該”、“潛在”、“打算”、“預期”、“尋求”、“預期”、“估計”、“大約”、“相信”、“可能”、“計劃”、“預測”、“預測”、“繼續”、“假設”、“計劃,“引用”Outlook“或其他類似的詞或短語。前瞻性陳述基於某些假設,可能包括未來預期、未來計劃和戰略、財務和運營預測和預測以及其他前瞻性信息和估計。這些前瞻性陳述會受到各種風險和不確定因素的影響,其中許多風險和不確定因素是公司無法控制的,這可能會導致實際結果與此類陳述大相徑庭。可能會出現某些因素,導致實際結果有所不同,包括目前新冠肺炎大流行對公司及其租户的財務狀況、經營業績、現金流和業績、房地產市場以及全球經濟和金融市場的影響,以及國家經濟狀況的普遍惡化, 房地產市場疲軟、信貸供應減少、利率上升、零售業的不利變化、公司繼續獲得房地產投資信託基金資格的能力,以及公司提交給美國證券交易委員會(以下簡稱“美國證券交易委員會”)的文件中更詳細描述的其他風險和不確定性,包括但不限於公司的Form 10-K年度報告和隨後的季度報告。除法律另有規定外,公司不承擔任何因新信息、未來事件或其他原因而更新任何前瞻性陳述的義務。欲進一步瞭解公司的業務和財務業績,請參閲公司提交給美國證券交易委員會的文件中的“管理層對財務狀況和經營結果的討論和分析”和“風險因素”部分,包括但不限於公司的Form 10-K年度報告和Form 10-Q季度報告,這些報告的副本可以在公司網站的投資者部分獲得,網址為www.greerealty.com。除非另有説明,本演示文稿中的所有信息均截至2022年6月30日。本公司沒有義務更新本演示文稿中的陳述,以使陳述符合實際結果或公司預期的變化。

26©20 22同意房地產公司。版權所有。這是機密。非GAAP財務衡量本報告包括一項非GAAP財務衡量,即淨債務對經常性EBITDA的比率,它是在實際和預計的基礎上列報的。此非GAAP財務指標與最直接可比的GAAP指標的對賬顯示在下一頁。這一比率的組成部分及其對管理的用途和效用將在下一節進一步説明。此外,本演示文稿還包括年化基本租金(“ABR”)的非GAAP計量。ABR代表租户租賃協議所要求的合同最低租金的年化金額,按直線計算。ABR不是,也不打算成為符合GA AP的演示文稿。本公司相信,按年計算的合約最低租金對管理層、投資者及其他從事集中經營和租賃活動的利害關係方是有用的。經常性EBITDA EBITDARE的淨債務構成由NAREIT定義為指根據公認會計原則計算的淨收入,加上利息支出、所得税支出、折舊和攤銷、出售房地產資產和/或控制權變更的任何收益(或損失)、可增值房地產資產的任何減值費用以及未合併的合夥企業和合資企業的調整後的淨收益。公司認為非公認會計原則的EBITDARE衡量標準是對公司業績的一項重要補充衡量標準,應與之一併考慮,但不能作為替代, 淨收益或虧損作為衡量公司經營業績的指標。本公司認為息税前利潤是衡量公司經營業績的一個重要補充指標,因為它提供了一個為行業分析師、貸款人和投資者所熟知的關於公司業績和歐朋公司現金流的額外補充指標。本公司對EBITDARE的計算可能無法與其他REITs報告的EBITDAre進行比較,這些REITs對NAREIT的定義與本公司的解釋不同。經常性EBITDA公司將經常性EBITDA定義為EBITDAR,加上高於和低於市場的租賃無形資產的非現金攤銷,並對公司投資和處置活動對所列期間的運行率影響進行調整,以及對非經常性福利或支出進行調整。該公司認為經常性EBITDA的非GAAP衡量標準是對公司業績的一項重要補充衡量標準,應該與國際收支淨額或虧損一起考慮,但不能作為衡量公司經營業績的替代指標。公司認為經常性EBITDA是衡量公司經營業績的重要補充指標,因為它代表了公司在報告期間的收益運行率,而且受到行業分析師、貸款人和投資者的廣泛關注。我們的經常性EBITDA可能無法與其他對經常性EBITDA的定義有不同解釋的公司報告的經常性EBITDA相提並論。我們的淨債務與經常性EBITDA的比率被管理層用作槓桿指標,可能有助於投資者瞭解公司的償債能力, 以及降低公司的借款能力。我們的淨債務與經常性EBITDA的比率是通過計算年化經常性EBITDA並將其除以我們每個合併資產負債表的淨債務來計算的。淨債務公司將淨債務定義為總債務減去現金、現金等價物和代管持有的現金。該公司認為,無n-GAAP淨債務衡量標準是衡量公司整體流動性、資本結構和槓桿率的重要補充指標。該公司認為淨債務是一項關鍵的補充措施,因為它為行業分析師、貸款人和投資者提供了了解我們財務狀況的有用信息。本公司的淨債務計算可能無法與其他REITs報告的淨債務進行比較,因為其他REITs的定義與本公司的定義不同。假設未償還遠期所得款項淨額用於償還債務,公司將按實際和形式列報淨債務。本公司相信備考措施可能有助瞭解預期未償還遠期所得款項淨額對本公司資本結構、其未來借款能力及償債能力的潛在影響。預期未償還遠期收益淨額自2018年第一季度以來,公司利用遠期銷售協議出售普通股。通過遠期銷售協議銷售普通股使本公司能夠在對發行定價時確定該等股票的價格(受某些調整),同時推遲該等股票的發行和本公司收到ROC淨收益。鑑於該公司經常使用遠期銷售協議, 該公司認為,對未償還遠期收益的預期淨收益的非公認會計準則衡量是對公司整體流動性、資本結構和平均水平的一項重要補充衡量。該公司將預期未償還遠期收益淨額定義為每個季度末遠期銷售流通股數量乘以每項協議的適用遠期銷售價格。

27 © 20 22 AGREE REALTY CORPORATION . ALL RIGHTS RESERVED. CONFIDENTIAL. Net Debt to Recurring EBITDA Reconciliation Q2 2019 Q3 2019 Q4 2019 Q1 2020 Q2 2020 Q3 2020 Q4 2020 Q1 2021 Q2 2021 Q3 2021 Q4 2021 Q1 2022 Q2 2022 Net Income $18,722 $20,781 $22,744 $21,370 $25,424 $21,416 $23,760 $30,278 $22,461 $36,830 $33,306 $36,289 $36,130 Interest expense, net 7,455 8,352 9,730 9,670 8,479 10,158 11,791 11,653 12,549 13,066 13,111 13,931 15,512 Income tax expense 195 184 328 259 260 306 260 1,009 485 390 517 719 698 Depreciation of rental real estate assets 8,276 8,866 9,563 10,402 11,316 12,669 13,980 15,292 16,127 17,019 18,293 19,470 21,299 Amortization of lease intangibles - in - place leases and leasing costs 2,496 2,965 3,453 3,621 4,170 4,523 5,567 6,050 6,905 7,310 8,116 8,924 10,550 Non - real estate depreciation 64 66 89 109 121 135 144 147 156 159 156 167 101 Provision for impairment 1,193 0 0 0 1,128 2,868 141 0 0 0 1,919 1,015 0 (Gain) loss on sale of assets, net (2,949) (2,597) (4,333) (1,645) (4,952) (970) (437) (3,062) (6,753) (3,470) (1,826) (2,285) 8 EBITDAre $35,452 $38,617 $41,574 $43,786 $45,947 $51,105 $55,206 $61,367 $51,930 $71,304 $73,592 $78,230 $84,298 Run - Rate Impact of Investment, Disposition & Leasing Activity $1,641 $2,782 $1,435 $1,160 $3,015 $5,093 $3,973 $4,175 $3,939 $3,491 $3,372 $4,654 $4,104 Amortization of above (below) market lease intangibles, net 3,225 3,381 3,618 3,809 3,779 3,964 4,333 4,756 5,260 6,615 7,654 8,178 8,311 Other expense (income) 0 0 0 0 (23) 0 0 0 14,614 0 0 0 0 Recurring EBITDA $40,318 $44,780 $46,627 $48,755 $52,717 $60,162 $63,512 $70,298 75,743 $81,410 $84,618 $91,062 $96,713 Annualized Recurring EBITDA $161,272 $179,120 $186,508 $195,020 $210,868 $240,648 $254,048 $281,192 302,972 $325,640 $338,472 $364,248 $386,852 Total Debt $739,166 $931,867 $876,115 $1,026,111 $783,878 $1,153,642 $1,225,433 $1,371,238 $1,543,040 $1,542,839 $1,702,635 $1,862,428 $1,954,467 Cash, cash equivalents and cash held in escrows (22,429) (10,802) (42,157) (92,140) (36,384) (16,230) (7,955) (7,369) (188,381) (102,808) (45,250) (25,766) (27,107) Net Debt $716,737 $921,065 $833,958 $933,971 $747,494 $1,137,412 $1,217,478 $1,363,869 $1,354,659 $1,440,031 $1,657,385 $1,836,662 $1,927,360 Net Debt to Recurring EBITDA 4.4x 5.1x 4.5x 4.8x 3.5x 4.7x 4.8x 4.9x 4.5x 4.4X 4.9X 5.0X 5.0x Anticipated Net Proceeds from Outstanding Forwards $199,900 $197,356 $144,676 $437,765 $411,062 $376,396 $203,211 $189,577 $258,749 $226,455 $519,183 $262,940 $475,768 Proforma Net Debt 516,837 723,709 689,282 496,206 336,432 $761,016 $1,014,267 $1,174,291 $1,095,909 $1,213,576 $1,138,202 $1,573,722 $1,451,592 Proforma Net Debt to Recurring EBITDA 3.2x 4.0x 3.7x 2.5x 1.6x 3.2x 4.0x 4.2x 3.6x 3.7X 3.4X 4.3X 3.8x

28©20 22同意房地產公司。版權所有。這是機密。聯繫首席財務官Peter Coughenour,電話:(248)737-4190