2022年第二季度財務業績

前瞻性陳述本演示文稿包含《1995年私人證券訴訟改革法》所指的“前瞻性陳述”。這些陳述涉及該公司未來的經濟、運營和財務業績,可通過“預期”、“預期”、“打算”、“應該”、“將”、“計劃”、“預測”、“相信”等詞語或短語加以識別。First Bancorp(“本公司”)告誡讀者不要過度依賴此類陳述,該等陳述僅在作出日期時發表,並建議讀者各種

因素,其中一些是我們無法控制的,包括但不限於公司截至2021年12月31日的10-K年度報告第I部分第1A項“風險因素”中更充分討論的不確定性,以及以下的

可能導致實際結果與以下表述的結果大不相同:該等陳述或該等陳述所暗示的:利率上升及通脹對本公司的影響,包括對新按揭貸款的需求減少,對借款人的競爭加劇,以及非利息開支增加,這將對本公司的利潤率造成影響,並可能對發放量及財務業績造成不利影響。與新冠肺炎疫情的影響有關的不確定性,政府當局對此採取的行動,以及疫情對公司的業務、運營、員工和信貸質量的影響,

財務狀況和淨收入;公司識別和預防網絡安全事件的能力;與公司收購波多黎各桑坦德銀行(“BSPR”)和任何未來業務收購或處置有關的風險;最近批准的波多黎各債務重組計劃(“調整計劃”或“POA”)和經波多黎各財務監督和管理委員會證明的波多黎各2022財政計劃或對其進行任何修訂的最終結果的不確定性;經濟和商業條件的變化,包括新冠肺炎大流行或其他全球或區域健康危機造成的變化,以及過去或未來的自然災害或地緣政治關切,如烏克蘭持續的衝突,直接或間接影響公司客户羣的財務健康;經濟復甦放緩和失業或就業不足增加的影響;某些資金來源的可獲得性的不確定性;房地產市場以及消費者和商業部門經濟狀況恢復惡化的影響及其對公司貸款和其他資產的信貸質量的影響;會計準則或適用這些準則時假設的變化的影響;第一銀行波多黎各銀行(“第一銀行”)實現其遞延税淨資產收益的能力;第一銀行產生足夠現金流向公司支付股息的能力;波多黎各、美國、美屬維爾京羣島和英屬維爾京羣島總體經濟狀況的不利變化,

和美國資本市場的中斷;利率環境變化的影響,包括停止倫敦銀行間同業拆借利率;公司吸引新客户、保留現有客户並獲得現有和潛在客户對新產品和服務的接受的能力發生不利變化,包括與提供數字銀行和金融服務相關的產品和服務;公司投資組合中未實現虧損的額外部分被確定為與信貸有關的風險;影響波多黎各、美國、美屬和英屬維爾京羣島金融服務公司的立法、税收或監管變化的不確定性;美國聯邦政府以及波多黎各和其他政府的財政和貨幣政策和法規的變化;公司內部控制程序和程序可能失敗或規避的風險

以及公司的風險管理政策可能不足的風險;聯邦存款保險公司(“FDIC”)可能提高存款保險費和/或需要特別評估以補充其保險基金的風險,導致公司非利息支出的額外增加;任何這些不確定性對公司資本和公司董事會宣佈股息的影響;不確定FirstBank是否能夠繼續滿足其監管機構對其資產質量、流動性計劃、維持資本水平以及遵守適用法律、法規等方面的要求, 和相關要求;以及一般競爭因素和行業整合。除法律規定的情況外,本公司不承諾,也不承擔任何義務,在此類陳述之日之後更新任何前瞻性陳述。非公認會計準則財務計量除公司根據公認會計準則列報的財務信息外,管理層還使用美國證券交易委員會頒佈的法規G所指的某些“非公認會計準則”財務計量,以澄清和加強對過去業績和未來前景的瞭解。請參閲第16-18頁,瞭解截至2022年6月30日的季度GAAP與非GAAP計量和計算的對賬情況。

2022年第二季度議程重點介紹奧雷裏奧·阿萊曼、總裁和首席執行官奧蘭多·貝爾赫斯2022年第二季度運營業績、執行副總裁總裁和首席財務官問答

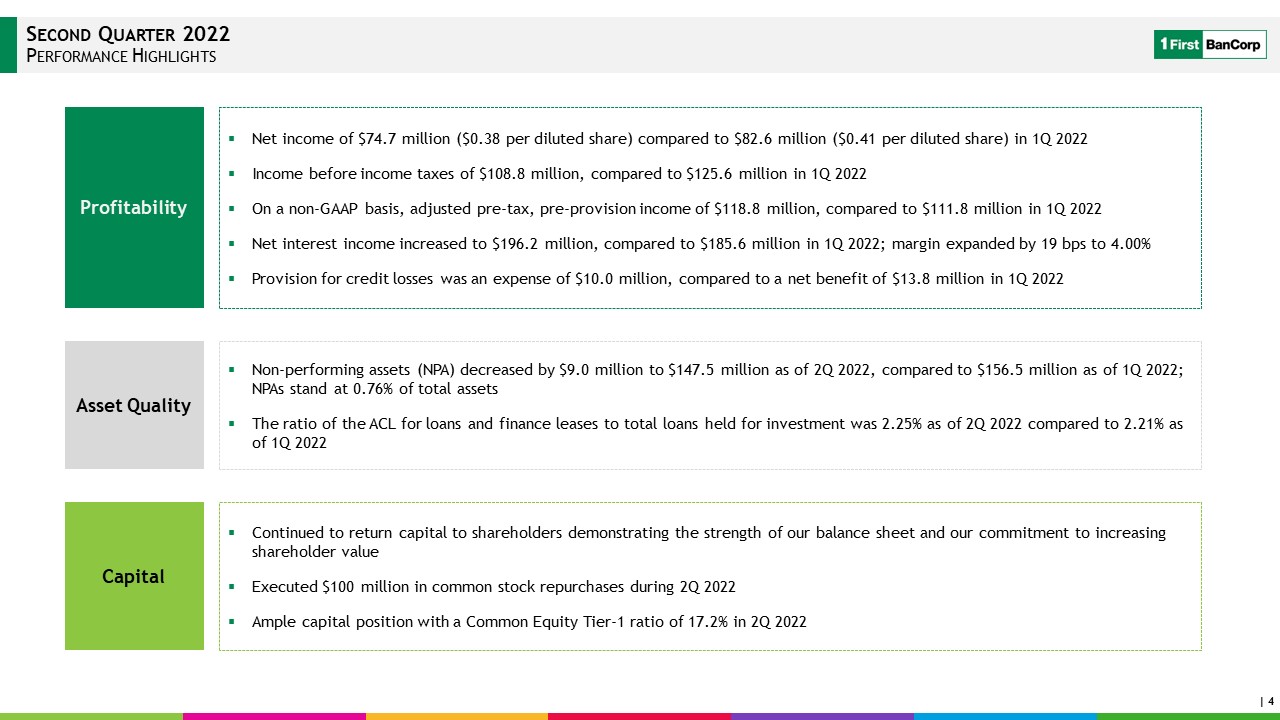

2022年第二季度業績亮點淨收益為7470萬美元(稀釋後每股0.38美元),2022年第一季度為8260萬美元(稀釋後每股0.41美元)所得税前收入1.088億美元,2022年第一季度為1.256億美元(非公認會計準則基礎上)調整後税前撥備前收入為1.188億美元,2022年第一季度為1.118億美元,2022年第一季度淨利息收入增至1.962億美元,2022年第一季度為1.856億美元;利潤率擴大19個基點至4.00%,信貸損失撥備的支出為1,000萬美元,而2022年第一季度的淨收益為1,380萬美元不良資產(NPA)減少了900萬美元至1.475億美元,而截至2022年第一季度的淨收益為1.565億美元;不良資產佔總資產的0.76%截至2022年第二季度,貸款和融資租賃對總投資貸款的比率為2.25%,而截至2022年第一季度為2.21%資產質量繼續向股東返還資本,證明瞭我們資產負債表的實力和我們增加股東價值的承諾在2022年第二季度執行了1億美元的普通股回購2022年第二季度資本狀況充足,普通股一級資本比率為17.2%資本

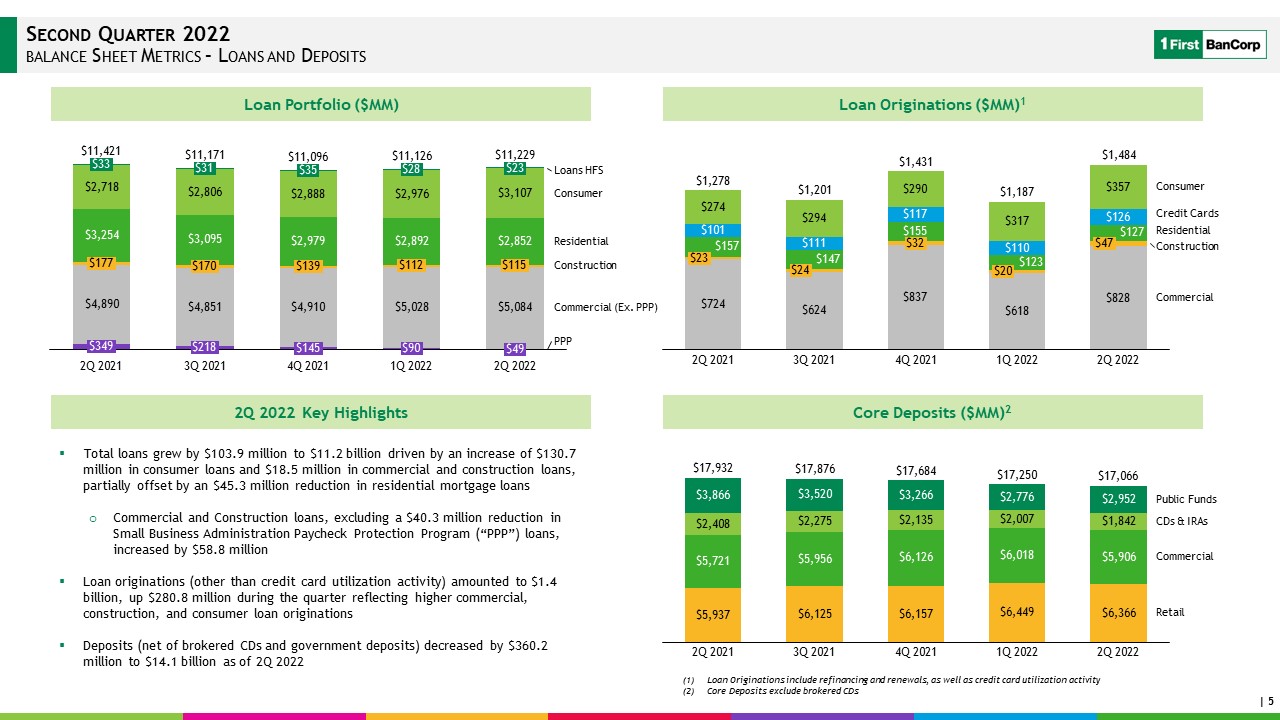

2022年第二季度資產負債表指標-貸款和存款貸款總額增加1.039億美元至112億美元,其中消費貸款增加1.307億美元,商業和建築貸款增加1850萬美元,但商業和建築貸款減少4530萬美元,

不包括小企業管理局支付保護計劃(PPP)貸款減少4030萬美元,增加5880萬美元貸款來源(不包括信用卡使用活動)達到14億美元,本季度增加280.8

百萬美元,反映商業、建築和消費貸款來源存款(扣除經紀CD和政府存款)減少3.602億美元至141億美元,截至2022年第二季度,貸款來源包括再融資和續訂,以及信用卡使用活動核心存款不包括經紀CDS貸款組合(美元MM)貸款來源(美元MM)1$218$11,421 4Q 2021$145$31 2Q 2021$349 3Q

2021$11,126$170 PPP$35$139$28$112消費者$90$11,171 1Q 2022$23住宅$115貸款HFS$49 2Q 2022商業(前PPP)$177建築業$11,096$33$11,229信用卡$32$23 4Q 2021 2Q 2021$20 3Q

2021$24 1Q 2022$47 2Q 2022消費性住宅建設商業建築$1,278$1,201$1,431$1,187$1,484核心存款(美元MM)2 2Q 2022主要商業CD和IRA$17,684公共基金2Q 2021 2Q 2022 3Q

2021 4Q 2021 1Q 2022零售$17,932$17,250$17,066

2022年第二季度運營環境和特許經營亮點核心特許經營亮點創紀錄

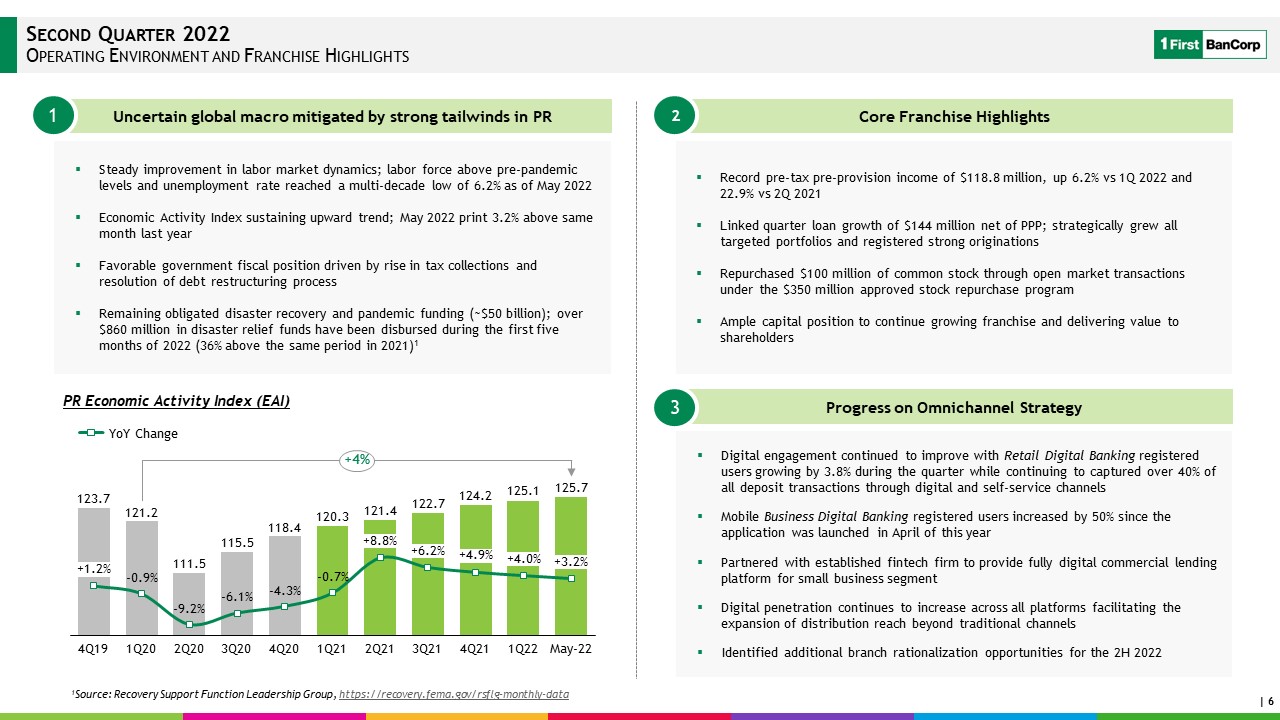

税前撥備前收入1.188億美元, 與2022年第一季度相比增長6.2%,與2021年第二季度相比增長22.9%,扣除購買力平價後淨貸款增長1.44億美元;戰略性地增長所有目標投資組合並註冊強勁的發端通過3.5億美元的批准股票回購計劃通過公開市場交易回購1億美元的普通股充足的資本狀況繼續增長特許經營權併為股東帶來價值不確定的全球宏觀受到公關方面的強勁順風的緩解全渠道戰略的進展數字參與度繼續改善,零售數字銀行註冊用户在本季度增長3.8%,同時繼續通過數字和自助服務渠道獲得超過40%的存款交易

自今年4月應用程序推出以來,銀行註冊用户增加了50%與老牌金融科技律師事務所合作,為小企業細分市場提供全數字化商業借貸平臺

所有平臺的數字普及率繼續增加,促進了分銷覆蓋範圍的擴大,超越了傳統渠道確定了額外的分行合理化機會

2022年下半年勞動力市場動態穩步改善;截至2022年5月,高於大流行前水平的勞動力和失業率達到數十年來的最低點6.2%,經濟活動指數保持上升趨勢;2022年5月印製

3.2%,比去年同月高3.2%;由於税收增加和債務重組過程的解決,政府財政狀況良好,災難恢復和大流行資金剩餘(約500億美元);2022年前5個月已發放超過8.6億美元的救災資金(比2021年同期增加36%)1 1+1.2%4Q19 1Q21 1Q20+3.2%2Q20+8.8%3Q20 4Q20 2Q21+6.2%3Q21+4.9%4Q21+4.0%1Q22 5月22日+4%公關經濟活動指數(EAI)1來源:恢復支持職能領導小組, Https://recovery.fema.gov/rsflg-monthly-data

經營成果

2022年第二季度要點討論結果損益表精選財務數據

2022年第二季度亮點盈利動態淨利息收入(美元MM)非利息收入

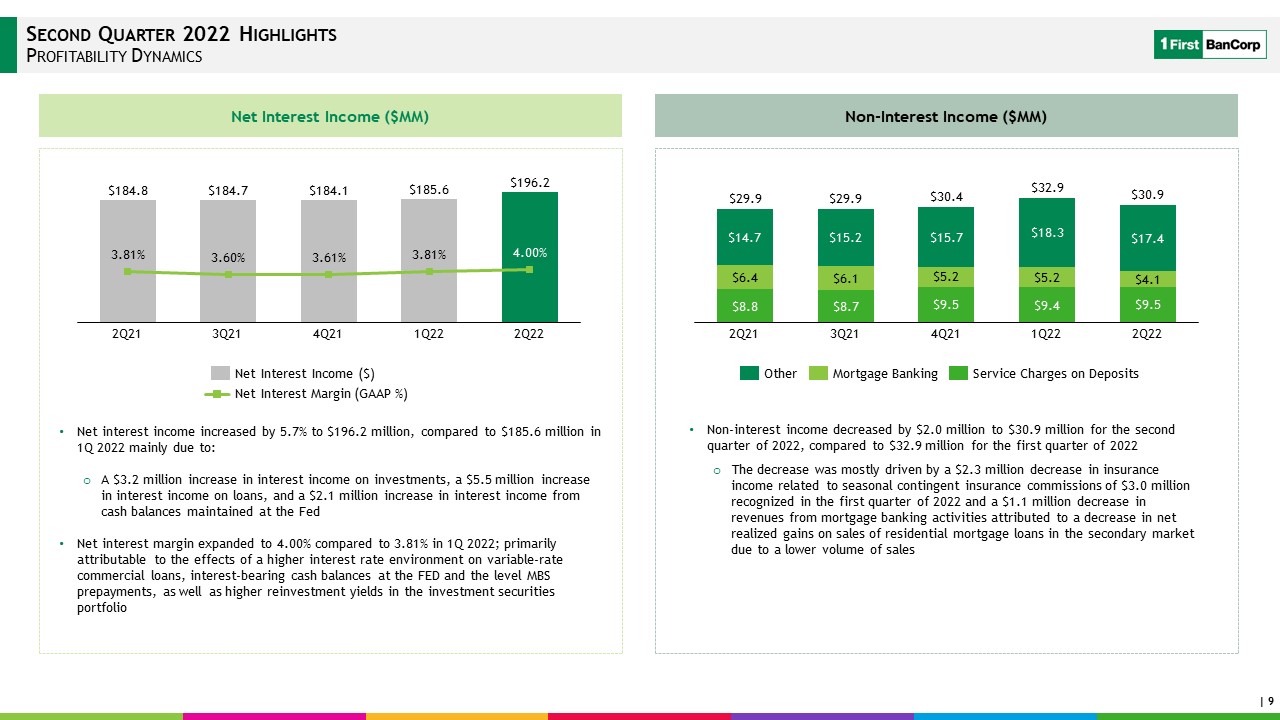

(美元MM)3.81%3.60%2Q21 3.61%3Q21 4Q21 3.81%4.00%2Q22淨利息收入(美元)淨利差(GAAP%)與2022年第一季度的1.856億美元相比,淨利息收入增長5.7%,與2022年第一季度的1.856億美元相比,主要原因是:投資利息收入增加320萬美元,貸款利息收入增加550萬美元,美聯儲維持的現金餘額利息收入增加210萬美元,淨息差從2022年第一季度的3.81%擴大到4.00%;主要由於較高的利率環境對可變利率商業貸款、美聯儲計息現金餘額和MBS預付款水平的影響,以及投資證券組合中較高的再投資收益率

2022年第二季度$30.4 2Q21$29.9$32.9 3Q21 4Q21 2Q22$29.9$30.9$30.9其他存款服務費用抵押銀行非利息收入在2022年第二季度減少200萬美元至3,090萬美元,與2022年第一季度的3,290萬美元相比,這一下降主要是由於與2022年第一季度確認的300萬美元季節性或有保險佣金有關的保險收入減少230萬美元,以及抵押貸款銀行業務收入減少110萬美元,原因是由於銷售量下降,二手市場上住宅抵押貸款的銷售淨實現收益減少。

盈利能力動力100 125110-5 105 120 135 0115 60 65 95 130 70 85 75 80 90 2Q22 3Q21 1Q22$106.7$108.3$1.9$130.2$111.5$68.5 2Q21-$0.8$2.3$62.4-$0.8$60.7 4Q21$0.2-$0.4$0.0$57.4$114.0其他

2022年第二季度,與薪資相關的運營費用與信貸相關的非利息支出達到1.083億美元,比2022年第一季度增加150萬美元;這一增長反映了以下差異:員工薪酬增加180萬美元,信用卡處理費用增加170萬美元,外包技術成本和技術項目其他諮詢費用增加140萬美元,部分抵消了與2022年第二季度運營虧損解決引發的雜項損失準備金沖銷相關費用減少150萬美元,佔用和設備成本減少90萬美元,OREO非利息支出(美元)淨收益增加80萬美元2021年第二季度3Q 2021年第一季度2021年1Q2022 2Q2022效率比率(%)本季度效率比率繼續下降,達到47.7%,低於我們52%的運營目標我們預計我們的效率比率將在年內逐漸增加,接近50%大關,因為我們開始看到我們的空置率正常化和與資本項目相關的支出增加

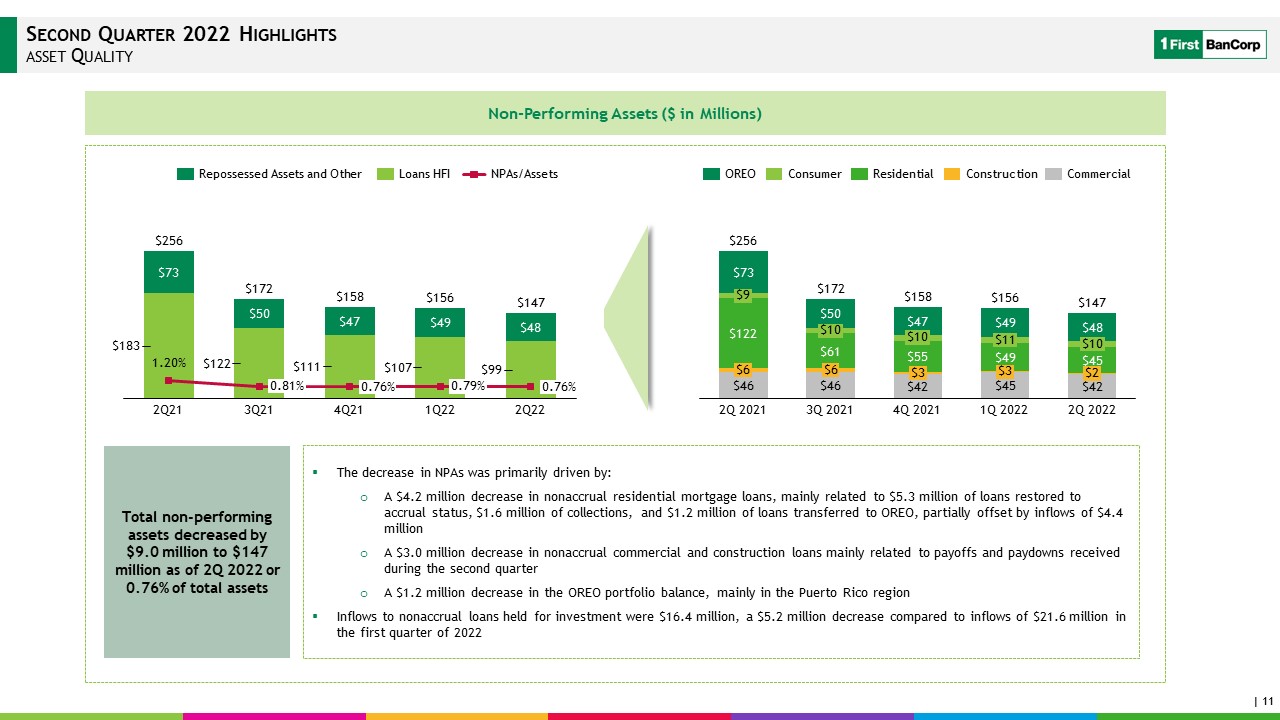

2022年第二季度亮點資產質量不良資產(以百萬美元為單位)$158 1.20%2Q21 0.81%0.76%3Q21$147 4Q21 0.79%1Q22 0.76%2Q22$256$172$156收回資產和其他不良資產貸款HFI$6$10$9$6 2Q 2021$158$11$10 3Q 2021$3 4Q 2021$3 1Q

2022$10$2 2Q 2022$156$256$172$147 OREO消費者住宅建築商業不良資產總額減少900萬美元至147美元截至2022年第二季度,不良資產減少420萬美元,佔總資產的0.76%。不良資產減少的主要原因是:非應計住宅抵押貸款減少420萬美元,主要涉及恢復應計狀態的530萬美元貸款、160萬美元的收款和轉移到OREO的120萬美元貸款,部分被440萬美元的流入所抵消。主要與第二季度收到的付款和付款有關的非應計商業和建築貸款減少300萬美元。OREO投資組合餘額減少120萬美元,主要是波多黎各地區

為投資而持有的非應計貸款的流入為1640萬美元。與2022年第一季度的2160萬美元流入相比,減少了520萬美元

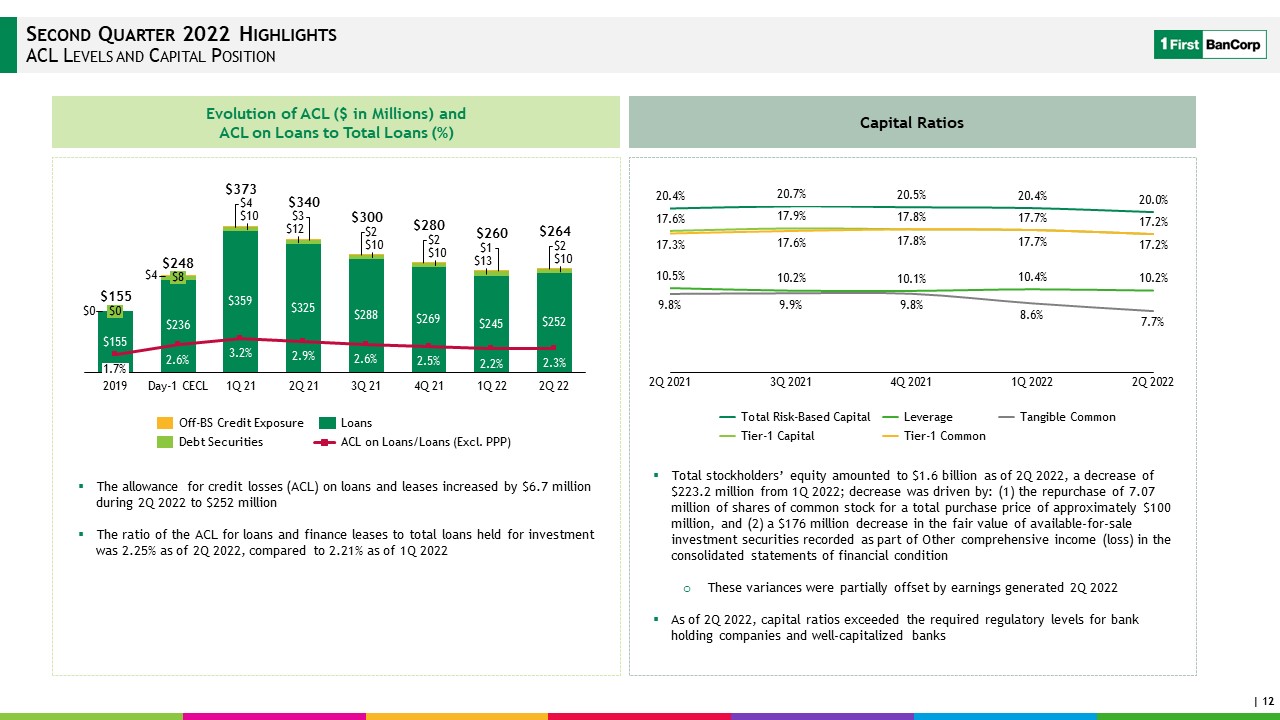

2022年第二季度亮點ACL水平和資本狀況截至2022年第二季度,股東權益總額為16億美元,比2022年第一季度減少2.232億美元;減少的原因是:(1)回購707萬股普通股,總購買價約為1億美元,以及(2)可供出售投資證券的公允價值減少1.76億美元,

在合併財務狀況報表中作為其他全面收益(虧損)的一部分記錄的可供出售投資證券的公允價值這些差異被截至2022年第二季度產生的收益部分抵消。資本比率超出銀行控股公司和資本充裕銀行的監管水平ACL的演變(以百萬美元為單位)和貸款總額比率(%)資本比率2Q

22 2019年$300$0 2.6%1.7%$0第1天CECL 1Q 22 2.9%3.2%2.2%1Q 21$373$155 2.5%4Q 21 3Q 21$248 2Q 21$8 2.3%$340$280$260$264 2.6%貸款-BS Credit貸款/貸款的風險敞口債務證券ACL(不包括PPP)20.4%17.6%10.5%17.3%9.8%20.7%2Q2021 17.9%10.2%17.7%17.6%9.9%10.4%3Q2021 17.8%20.5%17.8%10.1%9.8%4Q2021 20.4%10.2%17.7%8.6%2022年第一季度20.0%17.2%17.2%7.7%2022年第二季度基於總風險的資本

第一級普通資本有形第一級資本有形普通槓桿貸款和租賃的信用損失準備(ACL)在2022年第二季度增加了670萬美元,達到2.52億美元。截至2022年第二季度,貸款和融資租賃的ACL佔總投資貸款的比例為2.25%,與截至2022年第一季度的2.21%相比

陳列品

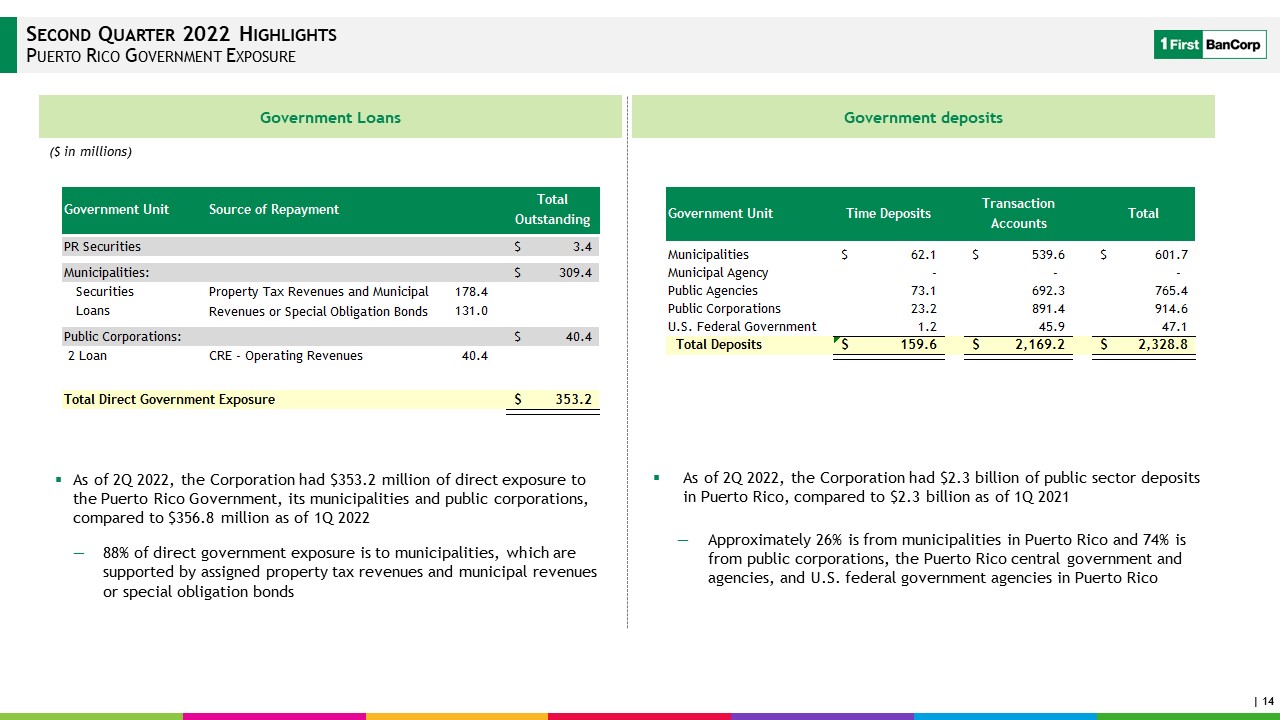

2022年第二季度亮點波多黎各政府風險敞口(以百萬美元為單位)截至2022年第二季度,該公司對波多黎各政府、其市政當局和公共公司的直接風險敞口為3.532億美元,而截至2022年第一季度,該公司對波多黎各政府的直接風險敞口為3.568億美元。88%的直接政府風險敞口是由分配的財產税收入和市政收入或特別義務債券政府貸款支持的。截至2022年第二季度,該公司在波多黎各的公共部門存款為23億美元。與截至2021年第一季度的23億美元相比,約26%來自波多黎各的市政當局,74%來自公共公司、波多黎各中央政府和機構以及美國駐波多黎各的聯邦政府機構

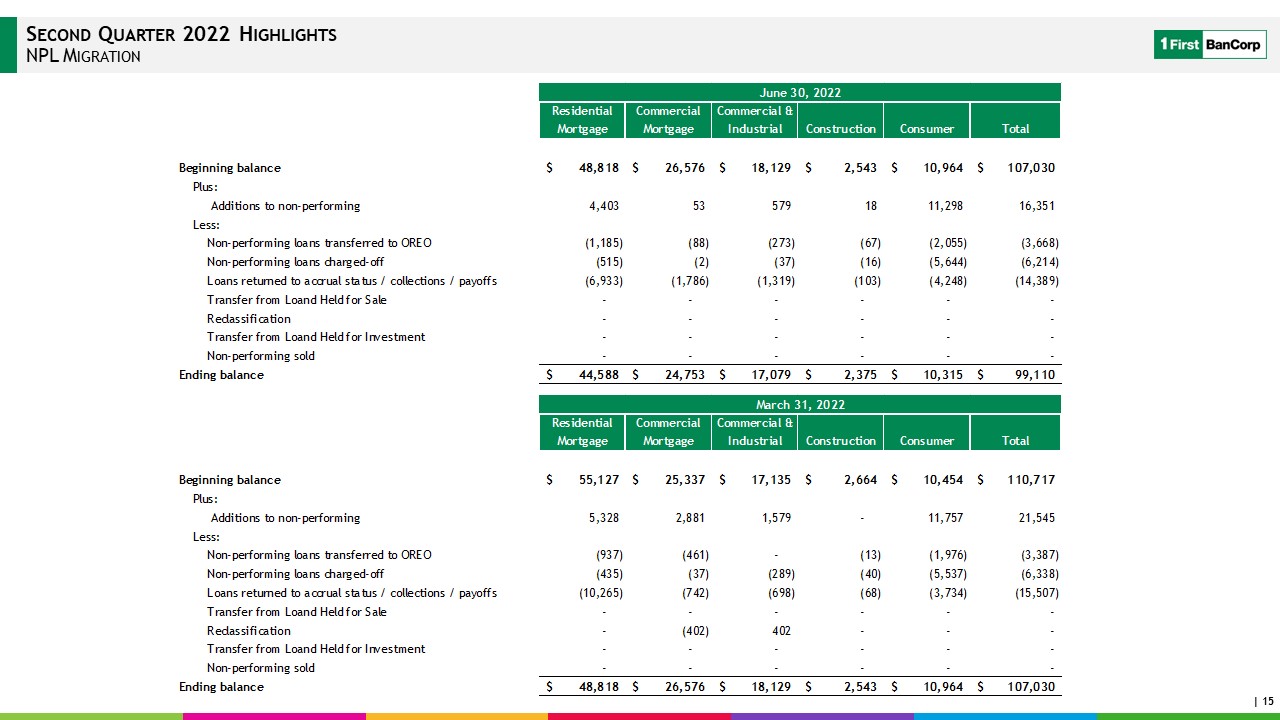

2022年第二季度NPL遷移亮點

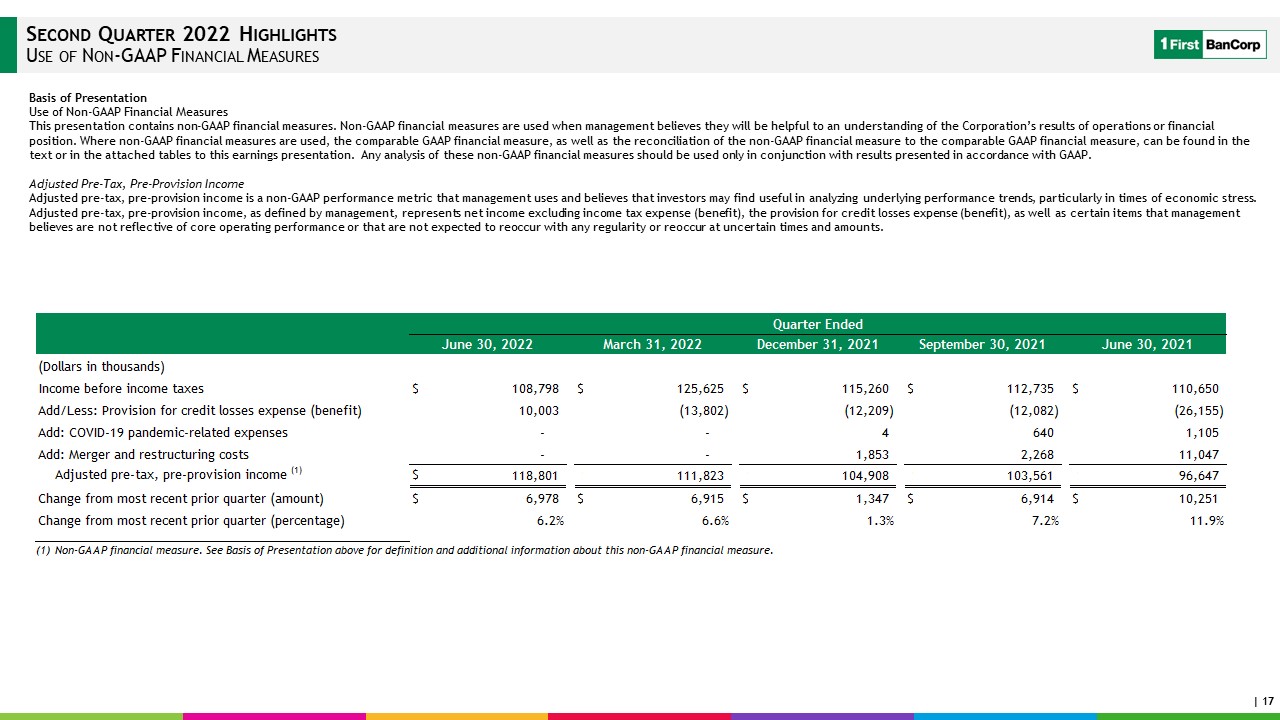

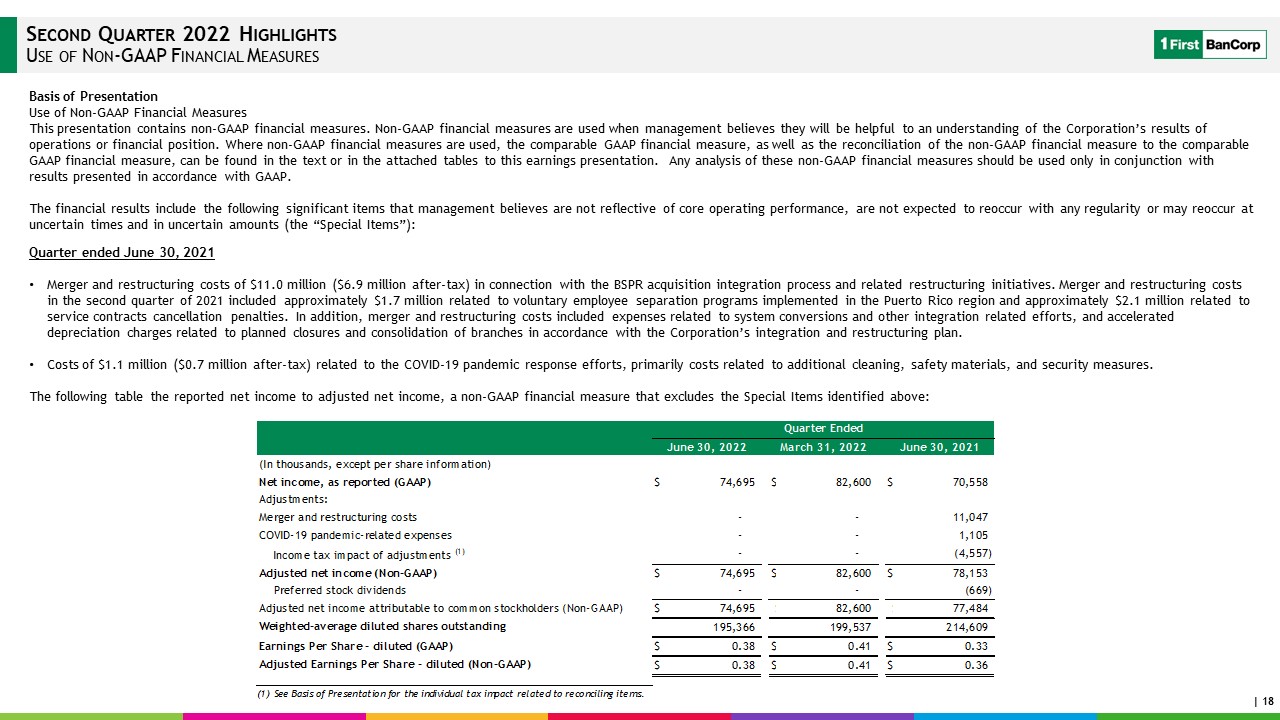

2022年第二季度要點非GAAP財務指標的使用列報基礎非GAAP財務指標的使用

本演示文稿包含非GAAP財務指標。當管理層認為非公認會計準則財務措施有助於瞭解公司的經營業績或財務狀況時,才使用非公認會計準則財務措施。在使用非GAAP財務計量的情況下,可比GAAP財務計量以及非GAAP財務計量與可比GAAP財務計量的對賬可在本收益報告的正文或所附的

表中找到。對這些非公認會計準則財務指標的任何分析應僅與根據公認會計準則提出的結果結合使用。有形普通股權益比率和每股普通股有形賬面價值

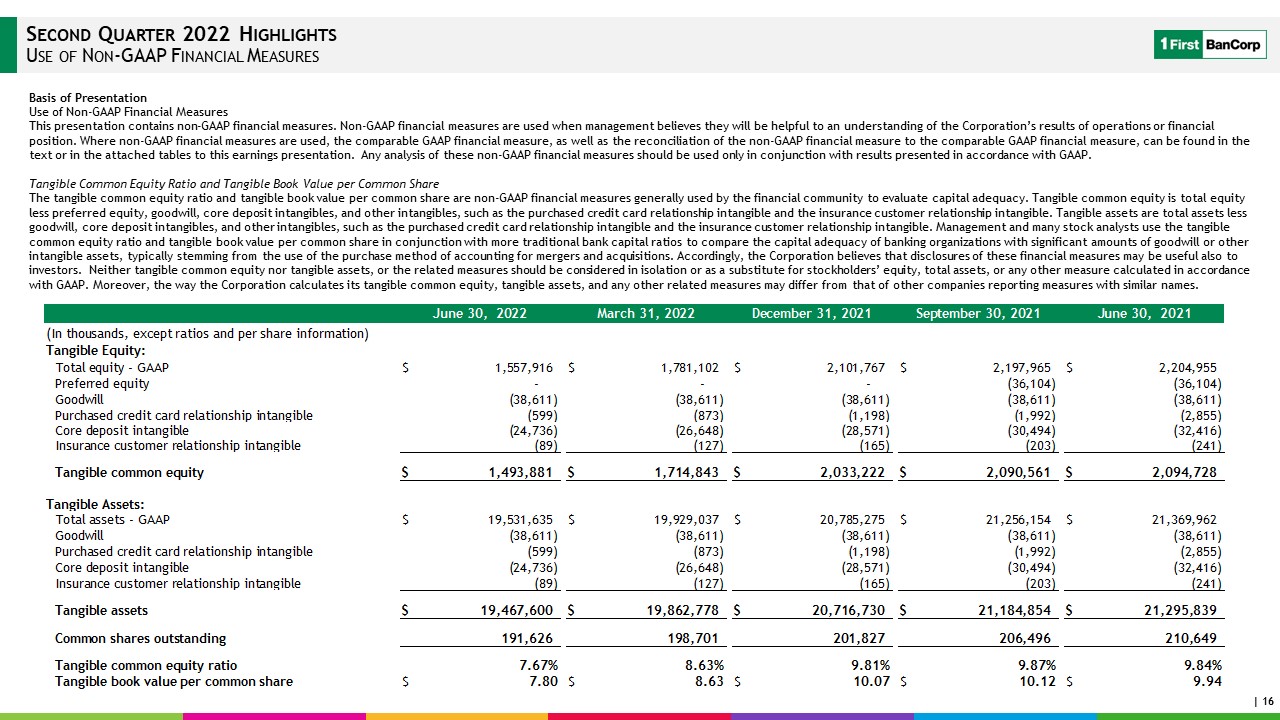

有形普通股權益比率和每股普通股有形賬面價值是金融界通常用來評估資本充足性的非公認會計準則財務指標。有形普通股權益是指總股本減去優先股權益、商譽、核心存款無形資產和其他無形資產,如購買的信用卡關係無形資產和保險客户關係無形資產。有形資產是指總資產減去商譽、核心存款無形資產和其他無形資產,如購買的信用卡關係無形資產和保險客户關係無形資產。管理層和許多股票分析師使用有形普通股權益比率和每股普通股有形賬面價值與更傳統的銀行資本比率相結合,來比較擁有大量商譽或其他無形資產的銀行組織的資本充足率。, 通常源於對合並和收購會計處理的購買方法的使用。因此,本公司相信披露這些財務措施可能對投資者亦有幫助。無論是有形普通股權益還是有形資產,或相關計量都不應被單獨考慮,或作為股東權益、總資產或按照公認會計準則計算的任何其他計量的替代品。此外,公司計算其有形普通股權益、有形資產和任何其他相關計量的方式可能與其他報告類似名稱的計量的公司不同。

2022年第二季度要點非GAAP財務指標的使用列報基礎非GAAP財務指標的使用

本演示文稿包含非GAAP財務指標。當管理層認為非公認會計準則財務措施有助於瞭解公司的經營業績或財務狀況時,才使用非公認會計準則財務措施。在使用非GAAP財務計量的情況下,可比GAAP財務計量以及非GAAP財務計量與可比GAAP財務計量的對賬可在本收益報告的正文或所附的

表中找到。對這些非公認會計準則財務指標的任何分析應僅與根據公認會計準則提出的結果結合使用。經調整的税前、撥備前收入經調整的税前、撥備前收入

管理層使用的非GAAP業績指標,並相信投資者在分析潛在業績趨勢時可能會發現有用,特別是在經濟壓力時期。經調整的税前、撥備前收入,按

管理層的定義,指不包括所得税支出(福利)、信貸損失支出(福利)撥備,以及管理層認為不能反映核心經營業績或預期不會定期重現或在不確定時間和金額重現的某些項目的淨收益。

2022年第二季度要點非GAAP財務指標的使用列報基礎非GAAP財務指標的使用

本演示文稿包含非GAAP財務指標。當管理層認為非公認會計準則財務措施有助於瞭解公司的經營業績或財務狀況時,才使用非公認會計準則財務措施。在使用非GAAP財務計量的情況下,可比GAAP財務計量以及非GAAP財務計量與可比GAAP財務計量的對賬可在本收益報告的正文或所附的

表中找到。對這些非公認會計準則財務指標的任何分析應僅與根據公認會計準則提出的結果結合使用。財務業績包括管理層認為不能反映核心經營業績、預計不會定期重現或可能在不確定時間及不確定金額重現的重要項目(“特別項目”):截至2021年6月30日的季度合併及與BSPR收購整合過程及相關重組計劃有關的重組成本1,100萬美元(税後690萬美元)。2021年第二季度的合併和重組成本包括與波多黎各地區實施的自願員工離職計劃有關的約170萬美元,以及與服務合同取消處罰有關的約210萬美元。此外,合併和重組成本還包括與系統轉換和其他與整合有關的工作有關的費用, 以及與根據公司整合和重組計劃關閉和合並分支機構相關的加速折舊費用

。與新冠肺炎大流行應對工作相關的110萬美元(税後70萬美元),主要是與額外的清潔、安全材料和安全措施相關的成本。下表將報告淨收入與調整後淨收入之比

列為不包括上述特殊項目的非公認會計準則財務衡量標準: