日期:2022年6月28日

根據規則第433條提交

註冊號碼333-237301

補充日期為 的初步招股説明書補編

2022年6月28日(根據2020年3月20日的招股説明書)

伯克希爾-希爾Bancorp投資者説明會2022年6月

法律信息披露前瞻性陳述本篇陳述包含修改後的1933年證券法第27A條和修訂後的1934年證券交易法第21E條所指的“前瞻性陳述”,包括有關我們對收益、淨息差、財務、費用、税率、資本和流動性水平的展望的陳述,以及與伯克希爾公司(“伯克希爾”)及其未來業務和業務有關或影響的其他事項的陳述。您可以通過使用“可能”、“將”、“應該”、“可能”、“將”、“展望”、“潛在”、“估計”、“公關”、“相信”、“打算”、“預期”、“預期”、“目標”和類似的表達方式來識別這些陳述。有許多因素可能導致實際結果與前瞻性陳述中描述的預期大不相同。有關這些因素的討論,請參閲伯克希爾哈撒韋公司提交給美國證券交易委員會(“美國證券交易委員會”)的最新10-K和10-Q表格報告,並可在美國證券交易委員會的網站www.sec.gov上查閲。您不應過分依賴具有戰爭性質的聲明,因為這些聲明僅反映了我們截至本報告發表之日的預期。除非法律另有要求,否則伯克希爾不承擔任何更新前瞻性陳述的義務。本文中所有的前瞻性陳述,無論是明示的還是暗示的,都受本警告性聲明的限制。非GAAP財務計量本演示文稿包含基於美國公認會計原則(“G AAP”)的財務計量和基於非GAAP的財務計量, 這些數據被用於管理層認為有助於瞭解伯克希爾哈撒韋公司歐朋公司業績或財務狀況的地方。這些非GAAP財務指標與最具可比性的GAAP指標的對賬包括在本演示文稿中。SEE披露不應被視為根據GAAP確定的經營結果的替代品,也不一定與其他公司可能提出的GAAP業績衡量標準相比較。由於四捨五入,本演示文稿中的數字可能不會相加。本演示文稿既不是出售要約,也不是徵求購買伯克希爾任何證券的要約。在任何司法管轄區內,如果證券的發售、招攬或出售在根據任何該等司法管轄區的美國證券交易委員會天數進行註冊或取得資格之前屬違法,則不會有任何證券出售。任何出售或邀請購買伯克希爾哈撒韋公司證券的要約,都將僅根據提交給美國證券交易委員會的招股説明書、支持文件和招股説明書進行。伯克希爾已就與本演示文稿相關的發行向美國證券交易委員會提交了註冊説明書(包括招股説明書)(文件編號333-237301)和初步招股説明書。在做出投資決定之前,您應該閲讀招股説明書和初步招股説明書補編以及伯克希爾哈撒韋公司向美國證券交易委員會提交的其他文件,以獲得有關伯克希爾哈撒韋公司和此次發行的更多信息。你可以通過訪問美國證券交易委員會的網站www.sec.gov免費獲得這些文件。或者,如果您提出要求,伯克希爾或參與發行的任何承銷商或交易商將安排向您發送與此次發行有關的招股説明書和初步招股説明書的副本,方法是致電pnc資本市場公司L LC(電話:1-855-881-0697)或Keefe。, Bruyette&Wood,A Stifel Company,電話:1-800-966-1559。本演示文稿所涉及的證券並非由聯邦存款保險公司或任何其他政府機構、公共或私人保險公司承保或擔保。美國證券交易委員會或任何其他監管機構都沒有批准或駁斥伯克希爾哈撒韋公司的證券,也沒有傳遞本報告的充分性或準確性。任何相反的陳述都是刑事犯罪。第三方來源本演示文稿中包含的某些信息以及在本演示文稿期間所作的口頭陳述涉及或基於從第三方來源獲得的出版物和數據。儘管伯克希爾哈撒韋認為這些消息來源在本報告發表之日是可靠的,但伯克希爾尚未獨立核實此類信息,也沒有就其準確性、充分性、公正性或完整性做出任何陳述。2.

ESG結構代理PNC FIG諮詢公司是PNC Capital Markets LLC的一部分。該公司打算使用相當於此次發行淨收益的金額,為符合公司可持續融資框架的新資產或現有資產提供融資或再融資,該框架可能會不時修改。在分配給此類資產之前,淨收益可用於一般公司目的,包括支持戰略和有機增長以及償還與碳密集型活動無關的其他未償債務。使用收益Keefe,Bruyette&Wood,A Stifel Company PNC FIG Consulting,PNC Capital Markets LLC聯合簿記管理人符合監管要求的二級資本市場有限責任公司10年期,非贖回5年到期/看漲類型美國證券交易委員會註冊格式BAA3,穆迪對BBB-前景“穩定”(截至2022年5月10日),評級為1美元7,500萬美元伯克希爾銀行,Inc.(紐約證券交易所代碼:BHLB)發行人1 A評級不建議購買、出售或持有證券。評級機構可隨時修訂或撤銷評級。每個評級機構都有自己的評級分配方法,因此,每個評級都應該獨立於任何其他評級進行評估。2任何此類指定僅供參考,(1)不構成對任何證券、產品或項目的背書;(2)不構成投資或財務建議;(3)不代表任何類型的信用或證券評級或對發行人經濟表現的評估, 財務義務或其信譽。提供2032年到期的固定利率至浮動利率次級票據摘要,安全可持續債券由可持續分析ESG編號2 3提供第二方意見

伯克希爾哈撒韋銀行特許經營權概述4

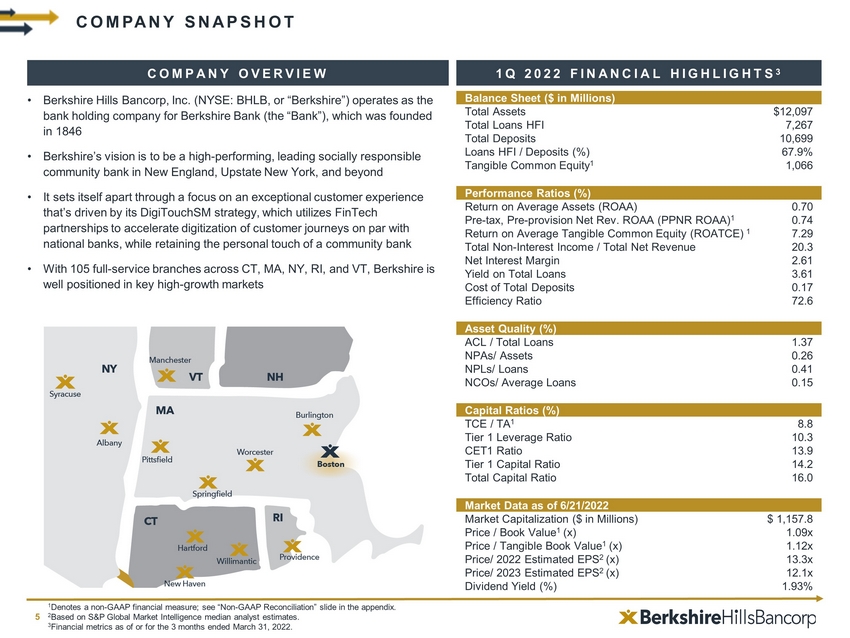

公司概述·伯克希爾銀行股份有限公司(紐約證券交易所代碼:BHLB·伯克希爾)是成立於1846年的伯克希爾銀行的銀行控股公司·伯克希爾的願景是在新英格蘭、紐約州北部和其他地區成為一家高績效、領先的社會責任社區銀行·它通過專注於卓越的客户體驗而脱穎而出,這一戰略是由其DigiTouchSM戰略推動的,該戰略利用金融科技的合作伙伴關係,加快客户旅程的數字化,與國家銀行一樣。在保持社區銀行個人風格的同時,伯克希爾在CT、MA、NY、RI和VT擁有105家全方位服務分支機構,在關鍵的高增長市場處於有利地位2022年第一季度財務亮點3資產負債表(以百萬美元為單位)總資產12,097美元7,267總存款10,699筆貸款HFI/存款(%)67.9%有形普通股權益1,066業績比率(%)平均資產回報率(ROAA)0.70税前撥備前淨收益ROAA(PPNR ROAA)1 0.74平均有形普通股權益回報率(ROATCE)1 7.29非利息總收入/總淨收入20.3淨息差2.61總貸款收益率3.61總存款成本0.17效率比率72.6資產質素/總貸款1.37不良貸款/資產0.26不良貸款/平均貸款0.41不良貸款/平均貸款0.15資本比率(%)TCE/TA 1 8.8第一級槓桿率10.3 CET1比率13.9一級資本比率14.2總資本比率16.0截至2022年6月21日的市場數據市值(百萬美元)1, 157.8價格/賬面價值1(X)1.09x價格/有形賬面價值1(X)1.12x價格/2022年估計每股收益2(X)13.3x價格/2023年估計每股收益2(X)12.1x股息率(%)1.93%公司快照1表示非公認會計準則財務指標;見附錄中的“非公認會計準則對賬”幻燈片。2基於標準普爾全球市場情報分析師的預估中值。3截至2022年3月31日或截至2022年3月31日的3個月的財務指標。5.

旨在使伯克希爾銀行成為一家高績效、領先的社會責任社區銀行的最佳計劃在新英格蘭、紐約東部和Beyond Top Quartile ESG在全國所有銀行中排名第一。“最佳”戰略計劃舉措(優化、數字化、增強)穩步進展,專注於高績效有機增長,貸款增長“拐點”在22年第一季度達到強勁資本狀況(合併CET1比率約為13.9%)多元化貸款組合緩解了整體信用風險敞口保守的信貸文化1.37%的ACL/貸款vs.0.41%的不良貸款/貸款新的和經驗豐富的伯克希爾哈撒韋高管和董事會董事的強勁混合。伯克希爾於2021年5月啟動了令人興奮的戰略轉型(BEST)計劃,重點介紹了投資。注:截至2012年3月31日的財務指標。6.

作為總裁兼首席執行官,尼廷·莫特負責監督公司的願景和戰略方向。在2021年1月加入伯克希爾之前,他在韋伯斯特銀行擔任社區銀行業務主管,並在花旗集團擔任董事經理,在銀行業工作了25年。George Bacigalupo負責商業銀行業務,包括商業房地產、中間市場、商業銀行業務和基於資產的貸款團隊。在2011年加入伯克希爾之前,他在道明銀行和道明銀行北方銀行工作了30多年。蘇哈迪普·巴蘇負責會計、財務、税務和投資者關係職能。在2021年3月加入伯克希爾之前,他在道富銀行擔任全球機構服務高級副總裁,在花旗集團、美國銀行和Ally Financial工作了24年。Lucia Bellomia負責零售銀行業務,包括分行網絡、MyBanker計劃、呼叫中心、分行運營、銷售和服務交付。在2021年9月加入伯克希爾之前,他在美國銀行擔任社區銀行高級副總裁,並在PNC、桑坦德銀行和其他機構工作了23年。Jennifer Carmichael在董事會審計委員會的監督下負責內部審計職能。在2016年加入伯克希爾之前,他在Accume Partners擔任高級審計經理18年,並作為客户在伯克希爾銀行和Ballston Spa National Bank工作。傑奎琳·柯特賴特領導人力資源戰略的各個方面,並監督伯克希爾哈撒韋員工的文化發展。在2012年加入伯克希爾之前, 在公民銀行的銀行業工作了20年,擔任Key Bank的人力資源業務合夥人和區域人力資源經理。領導團隊強有力地融合了新的和經驗豐富的伯克希爾哈撒韋高管和董事會董事。伯克希爾於2021年5月推出了激動人心的戰略轉型(BEST)計劃,肖恩·格雷擔任首席運營官,負責運營、技術、戰略、44商業資本(SBA貸款)、財富管理和私人銀行業務。在2006年加入伯克希爾之前,他在美國銀行擔任了8年的消費者市場經理。Gregory Lindenmuth負責企業風險管理和信用管理,以及貸款審查、信息安全和信用風險分析。在2016年加入伯克希爾之前,他在FDIC的銀行業工作了24年,擔任高級風險審查員。戈登·普雷斯科特是執行副總裁、總法律顧問兼公司祕書。在2008年加入伯克希爾之前,他在私人執業的法律專業領域工作了20年,並在多個組織擔任內部企業法律顧問。Ellen Steinfeld負責消費者貸款和支付,包括抵押貸款銀行、房屋淨值和消費者分期付款貸款。在2021年9月加入伯克希爾之前,他在創新貸款戰略解決方案公司的銀行業工作了30多年,擔任總裁和TIAA-CREF。黛博拉·斯蒂芬森負責合規、銀行保密法和反洗錢職能。在2014年加入伯克希爾之前,他在Country Bank銀行工作了19年,擔任零售銀行部門主管和Woronoco Savings Bank部門主管。傑森·懷特負責信息技術和數字轉型。在2019年加入伯克希爾之前,在收購前曾在儲蓄研究所銀行和信託公司擔任首席信息官25年。7.

·57億美元的零售存款·擁有4.15億美元存款的25家MyBankers-禮賓銀行業務-承諾的關係·105家分行-年底目標為100家分行,低於2021年初的130家·納米·金融科技關係-移動賬户開立;移動和網絡“單一平臺”界面(2023年)·52億美元貸款·48億美元商業存款·四個主要貸款組合垂直市場:CRE(26億美元)、中端市場(12億美元)、ABL(60億美元)和商業銀行(4億美元)·包括44個商業資本-前20個國家SBA 7A發起人,投資組合中2.33億美元,總服務組合7.84億美元·21億美元貸款·抵押貸款:零售和代理渠道(16億美元)·消費者HELOC、汽車、和無擔保貸款(5億美元)·通過代理銀行關係提供的信用卡支付和產品·17億美元AUM·4億美元私人銀行存款(包括在零售存款中)·2個渠道:投資管理和私人銀行業務·不斷增長的財富團隊,擴大社會責任投資(SRI)產品,並監督投資/經紀團隊商業銀行消費者貸款和支付零售銀行業務財富管理核心業務專注於伯克希爾哈撒韋公司的足跡、紀律和協調的業務戰略,為社區客户的職業和個人生活階段提供服務8注:截至2012年3月31日的財務指標,除非另有説明。數額是期末數字。

關鍵的手續費業務收入伯克希爾哈撒韋公司正在招聘人才並擴大關鍵的手續費收入業務,以支持2022年手續費收入的適度增長,並抵消可能的透支減費·一直位居全國SBA 7a發起人前20名·總部位於賓夕法尼亞州,主要市場是新英格蘭和大西洋中部·丹佛、芝加哥、亞特蘭大和邁阿密的貸款機構·創紀錄的2021年發起人-1.99億美元;2100萬美元銷售收入·由強大、經驗豐富的團隊組成,提供一流的諮詢、財務規劃、經紀和信託服務·推出社會責任投資(SRI)和領先的固定收益/短期機會等專業服務·招聘具有全國經驗的業務領導人,以建立有機的抵押貸款銀行業務·招聘發起人並建立通信門户·增強技術以支持創意增長9

“最佳”三年戰略計劃我們在2021年5月宣佈的三年“最佳”戰略計劃的一週年紀念日上領先於計劃·優化實體足跡·優化流程和採購·優化產品/定價和平衡組合以提高股本回報率·數字化開户和客户之旅·數字化營銷和客户洞察/服務·實現與金融科技/銷售合作伙伴的無縫技術聯繫·發展有利可圖的原始和餘額·增強銀行家和客户參與度·增強資本分配和部署以提高股本回報率10

*比2020財年基線有所改善,這是由從21年3季度開始的3年內的“最佳”計劃推動的;**ESG指數評級:摩根士丹利資本國際、ISS-ESG、可持續發展、彭博;1個數字在調整後的基礎上。非公認會計準則財務計量的討論和對賬見附錄。2每個季度調整後的PPNR年化(百萬美元);3截至21年9月30日的J.D.Power。100-105bps 10-12%Top 25%Top 25%$180-200M ROA增加ROA 75-80bps*PPNR 2增加PPNR$80-100M*ROTCE增加ROTCE 700-900bps*ESG成為美國領先ESG指數的頂級四分位數銀行**NPS 3成為新英格蘭最佳三年目標2024 7.5 1Q22 1 72 88 22~50%bps$M百分位數百分比-109 24 3.2 39 N.A 7.3 4Q21 71 85 24~50 1Q 2022-最佳進展目標11

Berkshire Hills Bancorp-社會責任領先者1,截至2022年3月31日,美國小企業管理局。2發起並提交貸款3截至2021年12月31日的餘額4通過伯克希爾銀行財富管理提供。5大筆存款:每100美元中有64美元再投資於當地社區。強大存款是一種第三方比較工具,可以幫助公眾更好地瞭解他們在銀行或信用社存款後的資金去向。推動小企業社區融資和慈善金融准入及賦權環境可持續性·全國排名前15位的SBA 7(A)貸款人1·~10億美元的PPP貸款給7,000多家小企業2·3.42億美元的小企業貸款餘額3·2500萬美元的基金會在過去10年中提供的資金·自2009年以來員工志願服務的時間超過3.97萬小時·過去5年中由公司贊助的志願者活動超過1k+·246k+的人從金融知識項目中受益·對社會負責的投資組合4·我們社區的再投資比行業銀行高出近70%5·3億美元的目標是向低碳項目提供貸款·100%可再生·強有力的政策管理貸款活動以保護環境12

社會綠色可持續性綠色使用可再生能源發電綠色建築可再生能源技術能源效率社會用途1經濟適用房勞動力住房金融包容與獲取伯克希爾的可持續融資框架1資本支出必須用於目標人羣。來源:berkshirebank.com/可持續金融伯克希爾的可持續融資框架確定了以下投資領域,以支持其“最好的”社區復甦13·伯克希爾致力於以目標為導向、社區為本的銀行業,為所有利益相關者提升價值·作為承諾的一部分,伯克希爾推出了其“最好的”社區復甦,這是一項數十億美元的戰略計劃,旨在通過推動小企業、提供社區融資和慈善、提供金融渠道和賦權以及推進環境可持續性來增強社區的財務潛力

伯克希爾-希爾斯Bancorp財務亮點14

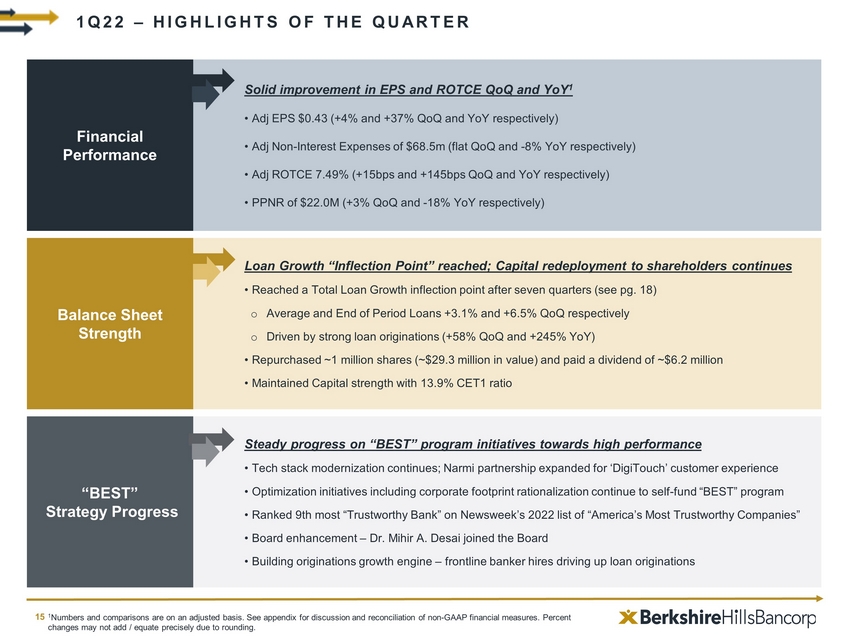

財務業績每股收益和ROTCE季度及同比穩健增長·調整後每股收益0.43美元(分別為+4%和+37%季度及同比)·調整非利息支出6850萬美元(季度持平和同比分別為-8%)·調整淨資產收益率7.49%(季度和同比分別為+15個基點和+145個基點)·PNR為2200萬美元(季度和同比分別為+3%和-18%)資產負債表實力貸款增長“拐點”;對股東的資本重新配置繼續進行·在七個季度後達到總貸款增長拐點(見PG)。18)o平均和期末貸款分別+3.1%和+6.5%在強勁的貸款來源(+58%季度和+245%同比)的推動下·回購了約100萬股(約2930萬美元),並支付了約620萬美元的股息·以13.9%的CET1比率保持資本實力“最佳”戰略進展在“最佳”計劃倡議方面穩步進展,邁向高績效·技術堆棧現代化繼續進行;為‘DigiTouch’客户體驗擴大Narmi合作伙伴關係·包括企業足跡合理化在內的優化計劃繼續自籌資金支持“最佳”計劃·在《新聞週刊》2022年美國最值得信賴公司排行榜上排名第9位最值得信賴的銀行·董事會增強-Mihir A.Desai博士加入董事會·打造創新增長引擎-一線銀行家的招聘推高了貸款發放量1數字,比較在調整後的基礎上進行。非公認會計準則財務計量的討論和對賬見附錄。由於四捨五入的原因,百分比變化可能不會精確相加/相等。第一季度22-15季度亮點

5,495 5,230 4,947 4,847 5,024 2,374 2,186 2,044 1,919 1,950 1Q21 2Q21 7,869 3Q21 1Q22 4Q21 7,416 6,991 6,766 6,974+3%消費及住宅商業170 220 193 424 511 64 90 38 84 294 1Q21 2Q21 3Q21 4Q21 1Q22 311 234 232 508 805+245%+58%1餘額不包括大西洋中部地區於21年第三季度售出的貸款。以百萬為單位(百萬美元)。貸款增加推動貸款增長拐點平均貸款餘額1貸款來源-資金來源16

NON - ACCRUING LOANS / LOANS (%) NET CHARGE - OFFS / AVERAGE LOANS 2 (%) ALLOWANCE FOR CREDIT LOSSES ($M) ACL / LOANS 1 (%) HISTORICAL ASSET QUALITY $52 $61 $64 $89 $127 $106 $99 2017Y 2018Y 2019Y CECL Adoption @ 1/1/20 2020Y 2021Y 1Q22 0.62% 0.68% 0.67% 0.94% 1.71% 1.56% 1.37% 2017Y 2018Y 2019Y CECL Adoption @ 1/1/20 2020Y 2021Y 1Q22 0.28% 0.36% 0.42% 0.80% 0.52% 0.41% 2017Y 2018Y 2019Y 2020Y 2021Y 1Q22 0.19% 0.18% 0.35% 0.41% 0.29% 0.15% 2017Y 2018Y 2019Y 2020Y 2021Y 1Q22 17 1 Excluding PPP Loans. 2 Figure is YTD annualized.

9.5% 9.5% 9.9% 10.5% 10.3% 14.2% 14.3% 15.3% 15.0% 13.9% 14.4% 14.6% 15.6% 15.3% 14.2% 16.6% 16.7% 17.7% 17.3% 16.0% 0.0% 2.0% 4.0% 6.0% 8.0% 10.0% 12.0% 14.0% 16.0% 18.0% 20.0% 1Q21 2Q21 3Q21 4Q21 1Q22 Leverage Ratio CET1 Ratio Tier 1 Ratio Total Capital Ratio Pro - Forma with $100M Raise HISTORICAL AND PRO - FORMA CAPITALIZATION 1 Assumes 20% risk - weighting on new assets. 17.2% 18

Berkshire Hills Bancorp貸款和存款構成19

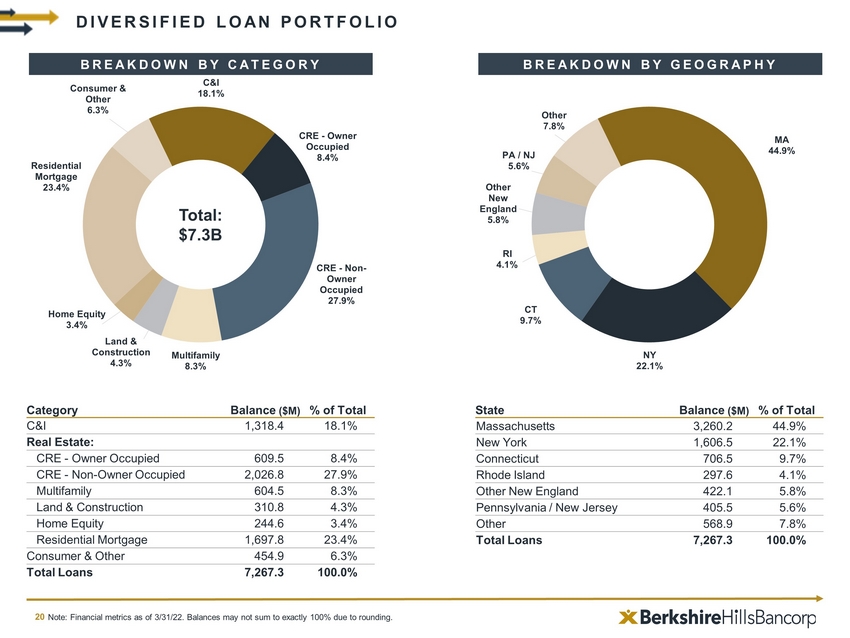

多元化貸款組合總額:73億美元類別餘額佔C&I總額的百分比1,318.4 18.1%房地產:中央銀行業主佔609.5 8.4%中央銀行-非業主佔2,026.8 27.9%多户家庭604.5 8.3%土地建設310.8 4.3%房屋淨值244.6 3.4%住宅按揭1,697.8 23.4%消費及其他貸款454.9 6.3%總貸款7,267.3 100.0%國家貸款餘額(M美元)馬薩諸塞州3,260.2 44.9%紐約1,606.5 22.1%康涅狄格州706.5 9.7%羅德島297.6 4.1%其他新英格蘭422.1 5.8賓夕法尼亞州/新澤西州405.5 5.6%其他568.9 7.8%總貸款7,267.3 100.0%注:截至2012年3月31日的財務指標。由於四捨五入的原因,餘額之和可能不完全等於100%。20 C&I 18.1%CRE-所有者佔8.4%CRE-非所有者佔27.9%多户8.3%土地與建築4.3%房屋淨值3.4%住宅抵押貸款23.4%消費者及其他6.3%MA 44.9%NY 22.1%CT 9.7%RI 4.1%其他新英格蘭5.8%賓夕法尼亞州/新澤西州5.6%其他7.8%按地理分類細分

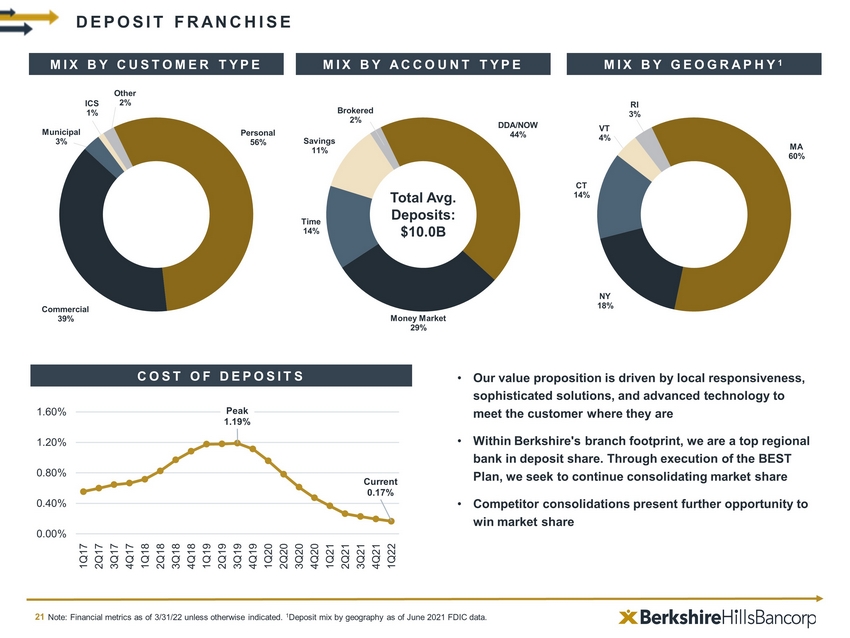

DDA/Now 44%貨幣市場29%時間14%儲蓄11%經紀人2%注:除非另有説明,否則截至22年3月31日的財務指標。1截至2021年6月FDIC數據,按地理位置劃分的存款組合。按客户類型混合按帳户類型混合按地理位置混合1存款成本峯值1.19%當前0.17%0.00%0.40%0.80%1.20%1.60%1Q17 2Q17 2Q17 2Q18 2Q18 3Q18 4Q18 1Q19 2Q19 3Q19 4Q19 1Q20 2Q20 3Q20 4Q20 1Q21 2Q21 3Q21 4Q21 1Q22·我們的價值主張是由本地響應能力、複雜的解決方案和先進的技術驅動的,以滿足客户的需求·在伯克希爾的分行足跡內,我們是一家頂級的地區性銀行。通過執行最佳計劃,我們尋求繼續鞏固市場份額·競爭對手的合併為贏得市場份額提供了進一步的機會。存款:100億美元個人56%商業39%市政3%ICS 1%其他2%MA 60%紐約18%CT 14%VT 4%RI 3%

伯克希爾2022年第一季度Bancorp亮點22

·在調整後的基礎上:由於繼續專注於費用管理,o費用季度持平,同比下降8%;由於信貸表現改善和經濟持續復甦,撥備收益400萬美元;o每股收益+4%季度和+37%PPNR同比+3%季度和-18%同比1數字和比較在調整後的基礎上進行。非公認會計準則財務計量的討論和對賬見附錄。由於四捨五入的原因,百分比變化可能不會精確相加/相等。除非另有説明,數字以百萬(百萬美元)為單位。2022年第一季度財務摘要-損益表GAAP基礎(百萬美元)21第四季度21第一季度22季度(%)同比(%)淨利息收入,非全職員工75.1 69.3 69.1 0%-8%非利息收入26.2 21.4 20.7-3%-21%收入101.3 90.7 89.7-1%-11%非利息支出78.2 69.4 68.6-1%-12%税後收入(虧損)13.0 20.2 20.2 0%55%每股收益0.26 0.42 0.42 0%62%淨資產淨值4.98%7.37%729%NIM 2.62%2.60%2.61%調整後基數(美元)1Q21 4Q21 1Q22季度(%)淨利息收入75.1 69.3 69.1 0%-8%非利息收入26.2 20.5 21.4 5%-18%收入101.3 89.8 90.5 1%-11%信貸損失準備金6.5-3.0-4.0-33%-162%非利息支出74.7 68.5 68.50%-8%税後收益(虧損)16.0 20.2 20.83%30%每股收益0.32 0.42 0.434%37%淨資產收益率6.04%7.34%7.49%淨資產收益率0.51%0.71%0.72%PPNR 26.6 21.2 22.0 3%-18%23

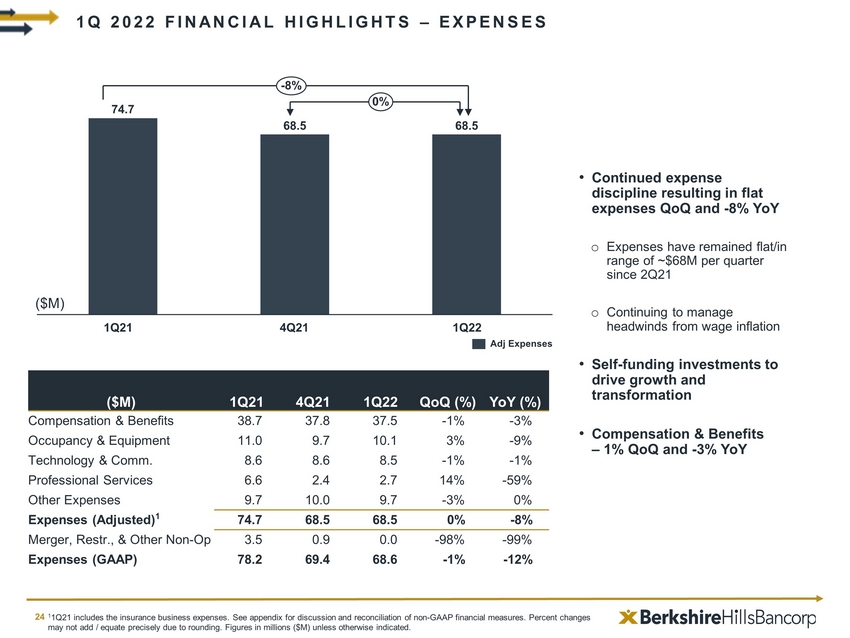

74.7 68.5 68.5-8%0%調整支出2022年第一季度財務亮點-支出·持續的支出紀律導致支出持平季度和-8%自21季度以來,支出持平/在每季度約6800萬美元的範圍內o繼續應對工資上漲帶來的逆風·自籌資金投資推動增長和轉型·薪酬和福利-1%季度和-3%同比(百萬美元)第一季度21 4Q21 1Q22季度(%)薪酬和福利38.7 37.8 37.5-1%-3佔用與設備11.0 9.7 10.13%-9%科技與通信8.6 8.6 8.5-1%-1%專業服務6.6 2.4 2.7 14%-59%其他開支9.7 10.0 9.7-3%0%(經調整)1 74.7 68.5 68.5 0%-8%合併、重組及其他非營運業務開支(GAAP)78.2 69.4 68.6-1%-12%24 1Q21包括保險業務開支。非公認會計準則財務計量的討論和對賬見附錄。由於四捨五入,百分比變化可能不會精確相加/相等。除非另有説明,數字以百萬(百萬美元)為單位。(百萬美元)第一季度21第四季度21第一季度22

26.2 20.5 21.4-18%5%1調整後收入不包括證券和其他收益(虧損)。2011年第一季度包括保險業務收入的四分之三。數字和比較是在調整的基礎上進行的。非公認會計準則財務計量的討論和對賬見附錄。由於四捨五入的原因,百分比變化可能不會精確相加/相等。除非另有説明,數字以百萬(百萬美元)為單位。2022年第一季度財務亮點-手續費收入·調整後的非利息收入+5%季度環比增長-18%主要由更高的財富管理推動,掉期費用和較低的税收抵免減值被SBA貸款收入下降所抵消o同比下降主要是由出售保險業務推動的o較低的SBA貸款收入是由於SBA擔保從90%降至75%和季節性1Q21 4Q21 1Q22(百萬美元)1Q21 4Q21 1Q22季度(%)存款相關費用7.1 7.5 7.4-2%3%貸款費用和收入10.2 9.1 8.3-9%-19%保險佣金。和費用3.1 0.0 0.0-100%財富管理費2.8 2.6 2.6 2%-5%按揭銀行手續費0.8 0.3 0.0-93%-98%其他2.1 1.0 3.2 219%47%調整後非利息收入26.2 20.5 21.4 5%-18%證券及其他收益(虧損)0.0 1.0-0.7-非利息收入總額1 26.21.4 20.7-3%-21%調整非國際修訂版25(百萬元)

119 1Q21 113 1.72%1.69%2Q21 1.66%4Q21 1.56%3Q21 1.37%1Q22 124 106 99 10 5 2 4 3 0.15%0.26%0.51%0.21%1Q21 2Q21 0.12%3Q21 4Q21 1Q22-74%-32%信貸損失撥備(ACL)不含PPP貸款淨額沖銷QTD年化NCO/平均貸款35 19 22 43 20 0.92%48 2Q21 35 56 37 1.18%1Q21 0.87%3Q21 59 1.15%4Q21 6630 0.69%91 1Q22 78 50應計拖欠不良貸款總拖欠及不良貸款淨撇賬撥備信貸損失拖欠撥備趨勢6.5 0(4.0)(3.0)(4.0)(1)1代表每季撥備開支/利益(百萬元)。·信貸質量在過去幾個季度繼續顯著改善·在信貸表現改善和經濟持續復甦的推動下,撥備收益達到400萬美元·ACL/Total Loans Ex。2022年第一季度購買力平價環比下降19個基點,同比下降35個基點,至1.37%財務亮點-資產質量26(百萬美元)

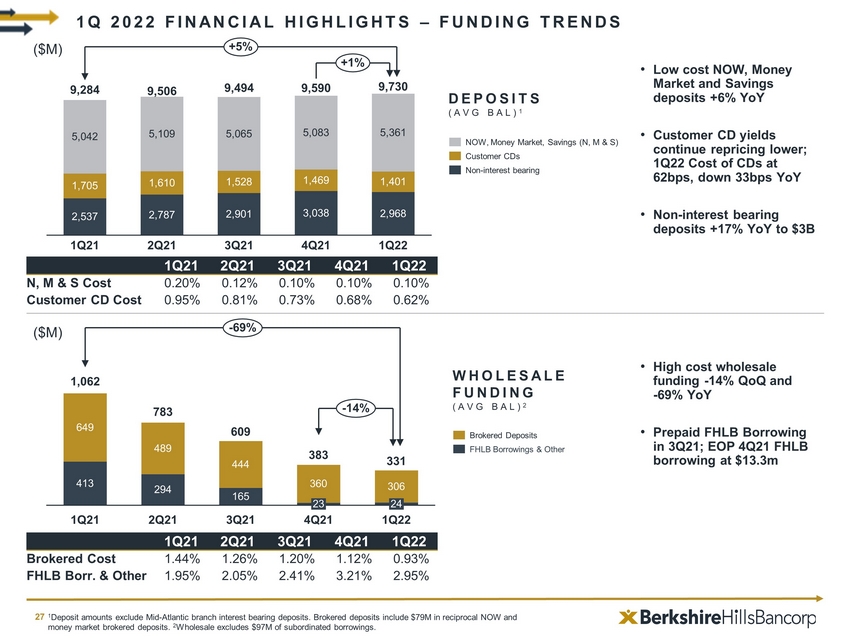

413 294 165 649 444 360 306 383 609 783 1,062 1Q22 1Q21 3Q21 331 24 2Q21 4Q21-69%-14%FHLB借款及其他經紀存款(AVG BAL)1批發融資(AVG BAL)2 2,537 2,787 2,901 3,038 2,968 1,705 1,610 1,528 1,469 1,401,042 5,109 5,065 5,083 5,361 1Q22 1Q21 9,494 4Q21 9,730 9,284 9,506 321 9,590+5%+1%無息存款(N,M&S)CDS 1QS 2022金融趨勢重點1不包括中大西洋分行計息存款金額經紀存款包括7900萬美元的互惠NOW存款和貨幣市場經紀存款。2批發不包括9700萬美元的次級借款。·現在成本較低,貨幣市場和儲蓄存款同比增長6%·客户CD收益率繼續重新定價;22季度CD成本為62個基點,同比下降33個基點·無息存款同比增長17%,至30億美元·高成本批發融資-季度環比14%,同比下降69%·2011年第三季度預付FHLB借款;EOP 4Q21 FHLB借款1330萬美元1Q21 2Q21 3Q21 4Q21 1Q22 N,M&S成本0.20%0.12%0.10%0.10%0.10%客户CD成本0.95%0.81%0.73%0.68%0.62%1Q21 2Q21 3Q21 4Q21 1Q22經紀成本1.44%1.26%1.20%1.12%0.93%FHLB Borr。及其他1.95%2.05%2.41%3.21%2.95%27(百萬元)(百萬元)

伯克希爾哈撒韋銀行附錄28

債務評級1和可持續性指定類型穆迪Kroll Berkshire Hills Bancorp Inc.(Holdco)高級無擔保債務BBB基線信用評估Baa2次級債務Baa3 BBB-短期債務K3展望積極穩定伯克希爾銀行(銀行)存款A3 BBB+高級無擔保債務BBB+基線信用評估Baa2次級債務BBB短期存款P-2 K2短期債務P-2 K2展望積極穩定可持續發展債券由可持續發展ESG指定2 29 1 A評級不是建議購買、出售或持有證券。評級機構可隨時修訂或撤銷評級。每個評級機構都有自己的評級分配方法,因此,每個評級都應該獨立於任何其他評級進行評估。2任何此類指定僅供參考,(1)不構成對任何證券、產品或項目的背書;(2)不構成投資或財務建議;(3)不代表任何類型的信用或證券評級或對發行人的經濟表現、財務義務或其信譽的評估。

提供假設債務再融資 假設總收益($000):75,000美元次級債務總額稱為75,000美元息票:5.500%次級債務票面利率6.875%雙倍槓桿1,067,783綜合股本對子公司的股權投資$1,093,861當前雙倍槓桿率97.6%對子公司的預計股權投資1,067,783預計綜合股本$1,063,861預計雙倍槓桿率97.6%利息覆蓋率1季度22 總存款利息$4,174借款和其他利息$1,586總利息支出5,760美元税前收入$25,194 股息為0覆蓋率(包括存款費用)5.4倍利息覆蓋率(不包括存款費用)16.9倍新控股公司 次級債務支出(5.50%)1,031美元假定償還控股公司次級債務(6.875%)$1,289預計利息 覆蓋率(包括存款費用)5.6倍預計利息覆蓋率(不包括存款費用)20.2倍雙重槓桿和利息 覆蓋率1伯克希爾打算將此次發行的淨收益保持在控股公司層面。30個

March 31, June 30, Sept. 30, Dec. 31, March 31, (in thousands) 2021 2021 2021 2021 2022 Total revenue (A) 101,286$ 97,404$ 145,003$ 90,721$ 89,744$ Adj: Net securities losses (1) 31 484 166 106 745 Adj: Net (gains) on sale of business operations and assets - - (51,885) (1,057) - Total adjusted revenue (2) (B) 101,317$ 97,888$ 93,284$ 89,770$ 90,489$ Total non-interest expense (C) 78,154$ 68,872$ 69,460$ 69,407$ 68,550$ Less: Merger, restructuring and other expense (3,486) (6) (1,425) (864) (18) Adjusted non-interest expense (2) (D) 74,668$ 68,866$ 68,035$ 68,543$ 68,532$ Pre-tax, pre-provision net revenue (PPNR) (A-C) 23,132$ 28,532$ 75,543$ 21,314$ 21,194$ Adjusted pre-tax, pre-provision net revenue (PPNR) (B-D) 26,649 29,022 25,249 21,227 21,957 Net income 13,031$ 21,636$ 63,749$ 20,248$ 20,196$ Adj: Net securities losses (1) 31 484 166 106 745 Adj: Net (gains) on sale of business operations and assets - - (51,885) (1,057) - Adj: Restructuring expense and other expense 3,486 6 1,425 864 18 Adj: Income taxes (expense)/benefit (533) (22) 12,240 11 (170) Total adjusted income (2) (E) 16,015$ 22,104$ 25,695$ 20,172$ 20,789$ (in millions, except per share data) Total average assets (F) 12,468$ 12,417$ 11,925$ 11,427$ 11,493$ Total average shareholders' equity (G) 1,159 1,174 1,149 1,181 1,189 Total average tangible shareholders' equity (2)(3) (H) 1,125 1,141 1,118 1,151 1,160 Total average tangible common shareholders' equity (2)(3) (I) 1,125 1,141 1,118 1,151 1,160 Total tangible shareholders' equity, period-end (2)(3) (J) 1,142 1,143 1,147 1,153 1,066 Total tangible common shareholders' equity, period-end (2)(3) (K) 1,142 1,143 1,147 1,153 1,066 Total tangible assets, period-end (2)(3) (L) 12,724 12,241 11,815 11,525 12,069 Total common shares outstanding, period-end (thousands) (M) 50,988 50,453 48,657 48,667 47,792 Average diluted shares outstanding (thousands) (N) 50,565 50,608 48,744 48,340 48,067 GAAP earnings per common share, diluted (2) 0.26$ 0.43$ 1.31$ 0.42$ 0.42$ Adjusted earnings per common share, diluted (2) (E/N) 0.32 0.44 0.53 0.42 0.43 Tangible book value per common share, period-end (2) (K/M) 22.39 22.66 23.58 23.69 22.30 Total tangible shareholders' equity/total tangible assets (2) (J/L) 8.98 9.34 9.71 10.00 8.83 Performance ratios (4) GAAP return on equity 4.50 % 7.37 % 22.18 % 6.86 % 6.79 % Adjusted return on equity (2) (E/G) 5.53 7.53 8.94 6.83 6.99 Return on tangible common equity (2)(5) 4.98 7.92 23.14 7.37 7.29 Adjusted return on tangible common equity (2)(5) (E+Q)/(I) 6.04 8.08 9.53 7.34 7.49 GAAP return on assets 0.42 0.70 2.14 0.71 0.70 Adjusted return on assets (2) 0.51 0.71 0.86 0.71 0.72 PPNR from continuing operations/assets (2) 0.74 0.92 2.53 0.75 0.74 Adjusted PPNR/assets (2) 0.85 0.93 0.85 0.74 0.76 Efficiency ratio (2)(6) (D-Q)/(B+O+R) 71.32 67.82 68.76 71.98 72.61 Net interest margin, FTE 2.62 2.62 2.56 2.60 2.61 Supplementary data (in thousands) Tax benefit on tax-credit investments (7) (O) 41$ 79$ 2,195$ 2,057$ 596$ Non-interest income charge on tax-credit investments (8) (P) (33) (175) (1,789) (1,448) (357) Net income on tax-credit investments (O+P) 9 (96) 406 609 239 Intangible amortization (Q) 1,319$ 1,297$ 1,296$ 1,288$ 1,286$ Fully taxable equivalent income adjustment (R) 1,494 1,660 1,586 1,604 1,524 NON - GAAP RECONCILIATION (BY QUARTER) 31

非公認會計準則對賬-附註(1)淨證券損失/(收益)包括根據伯克希爾的ASU 2016-01年度期權的規定,伯克希爾股權證券的公允價值變化。(2)非公認會計準則財務計量。(3)有形股東權益總額以股東權益總額減去期末無形資產計算。有形資產總額是通過計算期末無形資產來計算的。(4)比率按年計算,並以平均資產負債表金額為基礎(如適用)。由於四捨五入的原因,季度數據可能與年初至今的數據之和不一致。(5)經調整有形權益回報的計算方法為:假設邊際税率為27%,調整後的經調整收入/(虧損)總額除以有形權益。(6)效率比率的計算方法是將調整後的有形非利息支出總額除以按全額應税等值計算的淨利息收入總額和調整後的調整後非利息收入總額的總和,以包括避税投資的税收抵免收益。伯克希爾使用這一非公認會計準則衡量標準來提供有關其運營效率的重要信息。(7)税收優惠是由於對歷史修復和低收入住房的投資產生的税收抵免和扣除而直接減少所得税撥備。(8)非利息收入費用是減除税收優惠投資,這些投資是在產生税收抵免時發生的。32位