業務最新消息

本業務更新中包含的部分信息包括涉及風險和不確定因素的前瞻性陳述。您應該閲讀我們於2022年3月31日提交給美國證券交易委員會(“美國證券交易委員會”)的20-F年度報告中“有關前瞻性聲明的警示聲明”和“風險因素”一節,以及我們提交給美國證券交易委員會的其他文件,這些文件旨在討論前瞻性聲明以及可能導致實際結果與以下業務更新中包含的前瞻性聲明所描述或暗示的結果大不相同的重要因素。如本商業更新所用,所有提及“我們”、“公司”和“廣發”的字樣均指GlobalFoundries Inc.及其合併的子公司。

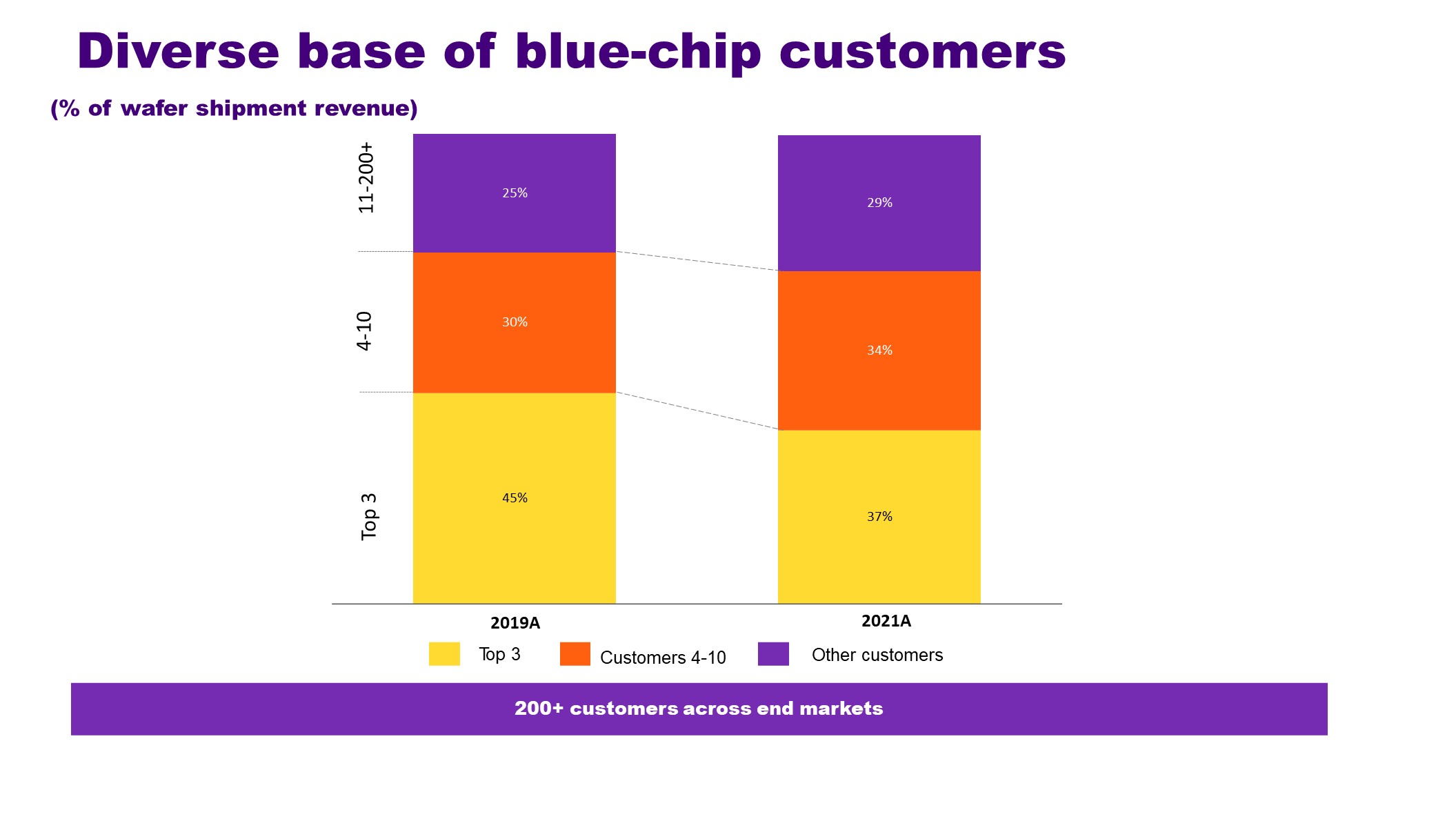

2021年,根據晶圓出貨量,我們的前十大客户包括一些世界上最大的半導體公司:Advanced Micro Devices,Inc.,Cirrus Logic,Inc.,Infineon Technologies AG,MediaTek Inc.,NXP Semductors N.V.,pSemi Corporation,Qorvo,Inc.,高通,三星電子有限公司和Skyworks Solutions,Inc.。衡量我們作為客户戰略合作伙伴地位的一個關鍵指標是來自單一來源業務的晶片出貨量的組合,這一比例從2018年的47%上升到2021年的約62%。我們將單一來源的產品定義為我們認為只能用我們的技術製造的產品,如果沒有重大的客户重新設計,就不能在其他地方製造。2021年,我們贏得的設計獎項中約有85%是單一來源業務,高於2018年的69%。

鑄造廠是技術生態系統的基石

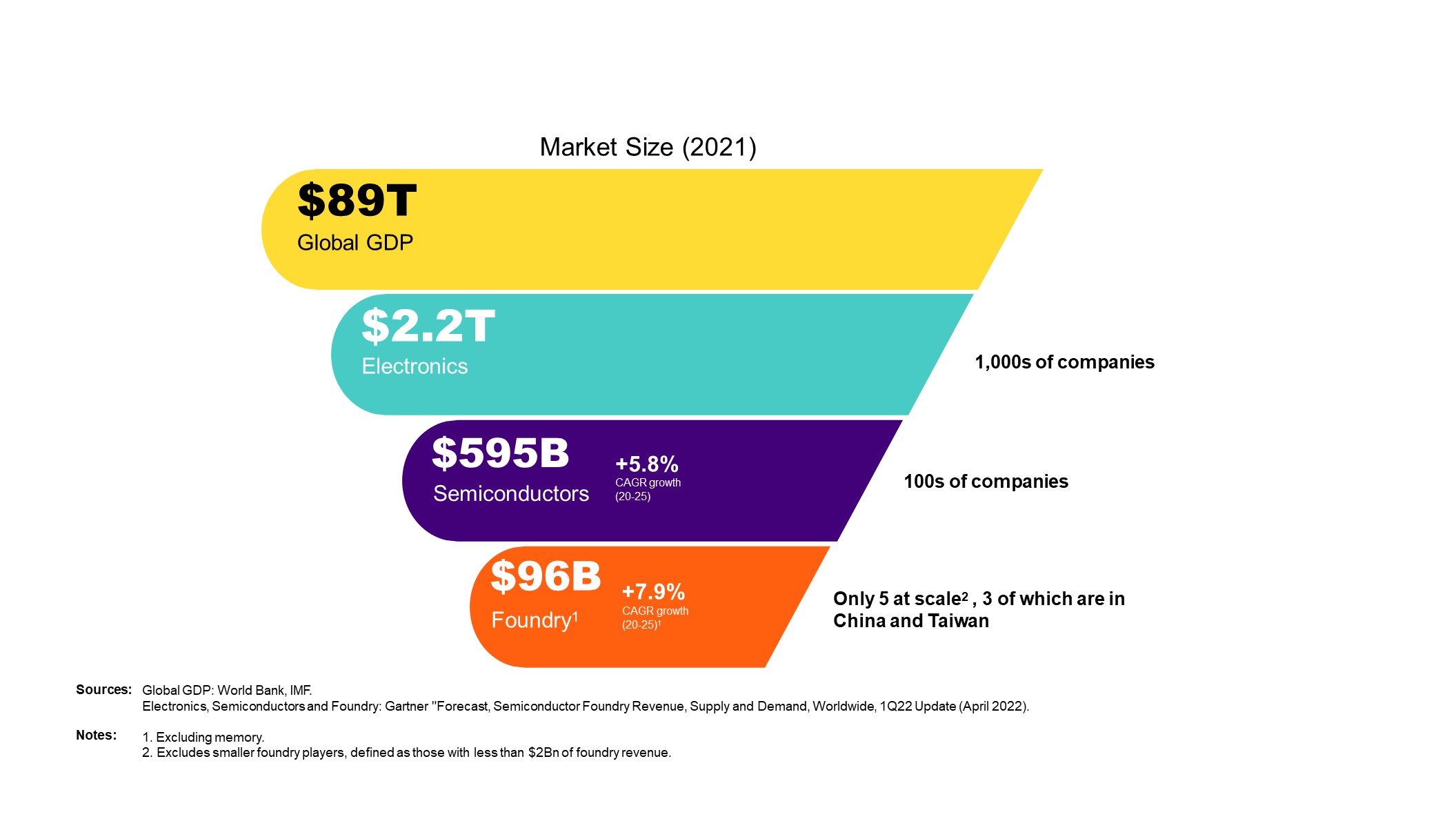

半導體制造現在是電子價值鏈的重要組成部分,為無廠房半導體設計公司和原始設備製造商的創新提供了基礎,使範圍廣泛的產品幾乎覆蓋了所有商業部門。因此,製造業的准入已成為一條供應鏈、一個經濟問題,最終也是一個國家安全問題。

根據Gartner的數據,2021年全球電子市場的年收入約為2.2萬億美元。其中,全球半導體市場為5950億美元,不包括存儲器的代工市場約為960億美元。由於這種日益增長的相關性,世界各地的地區都在競相增加國內半導體制造。根據Gartner的數據,從2021年到2026年,整體半導體和代工市場預計將分別以5.8%和7.9%的複合年增長率增長。

目前只有5家規模可觀的晶圓代工企業:廣發、三星、中芯國際、臺積電和聯電。根據2022年4月高德納半導體代工全球市場份額報告,這五家代工廠合計佔2021年全球代工收入的85%,其中中芯國際、臺積電和聯電約佔2021年代工收入的70%。更重要的是,Gartner估計,2021年大約74%的晶圓代工產能位於臺灣或中國大陸。這些趨勢不僅造成了貿易失衡和爭端,還使全球供應鏈面臨重大風險,包括地緣政治風險。

向無處不在、廣泛多樣化的終端市場演進

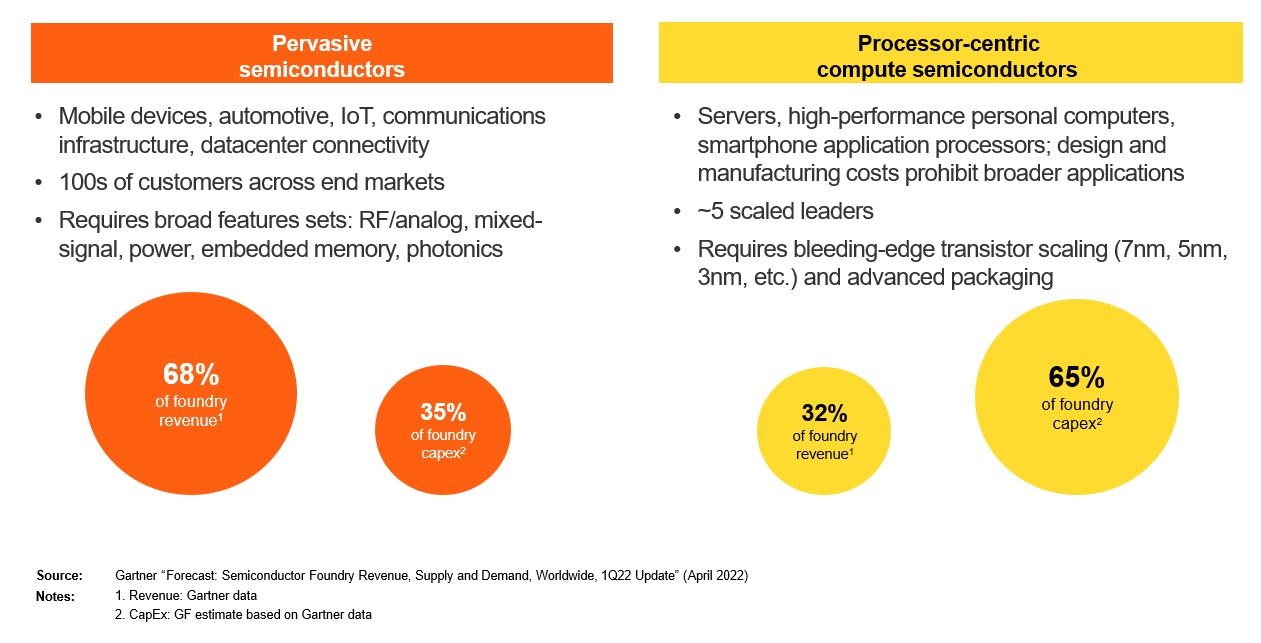

我們將無處不在的半導體定義為採用≥12 nm工藝技術製造的半導體。根據Gartner的數據,2021年,12納米及以上技術佔半導體代工總收入的68%。Gartner報告稱,2021年代工資本支出總額為510億美元。我們估計,35%的代工資本支出用於製造無處不在的半導體。無處不在的半導體市場正在推動廣泛應用領域的突破性創新,例如移動設備更長的電池壽命、對連接設備的始終在線訪問、在家工作的高數據吞吐量、流媒體、遊戲和AR/VR、用於安全舒適的自動駕駛的強大傳感以及用於安全加密憑證的嵌入式存儲器。與以處理器為中心的計算設備不同,無處不在的半導體性能更多地由電路設計、特殊材料和專門的製造工藝驅動。普及型集成電路的創新是以精確度、準確度、帶寬、效率和靈敏度來衡量的。與以處理器為中心的計算半導體相比,這些因素加上客户和終端市場的更大廣度和多樣性,往往會導致對無處不在的半導體的需求和定價更穩定。此外,對無處不在的半導體制造商的資本支出要求通常要低得多。

我們的業務

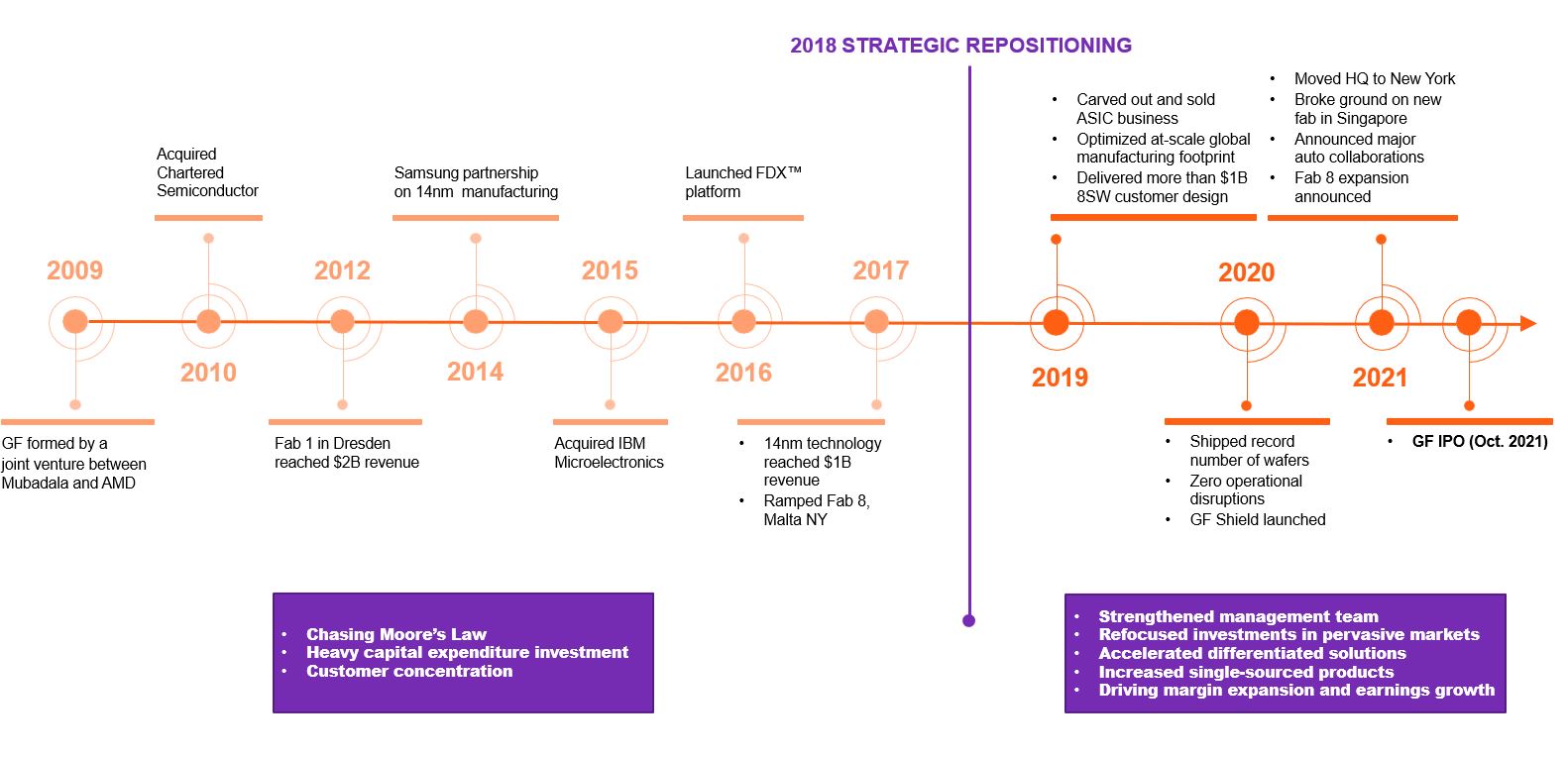

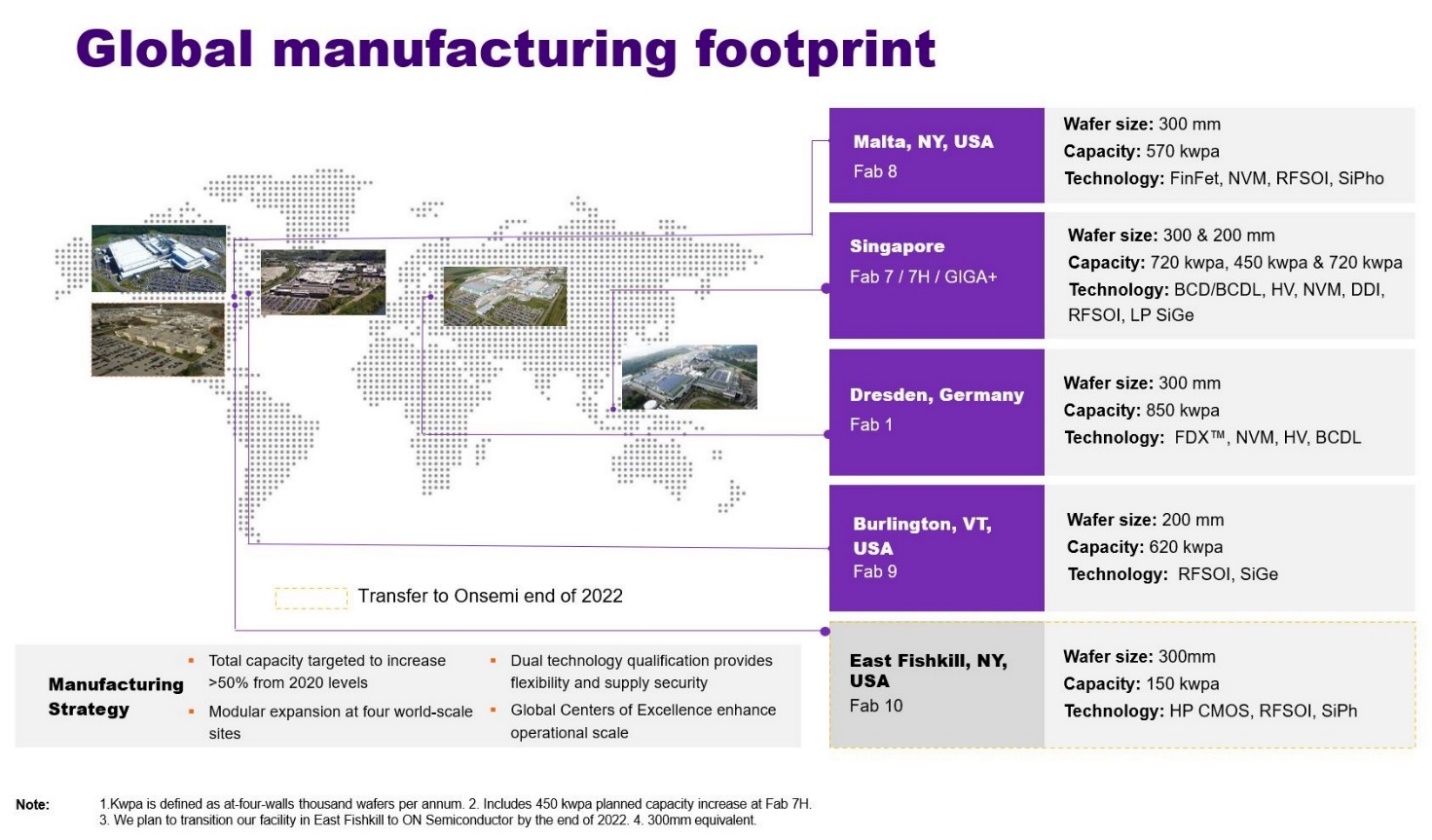

自成立以來,我們通過收購、綠地擴張和戰略合作伙伴關係實現了增長。我們成立於2009年,當時穆巴達拉的一家子公司收購了AMD在德國德累斯頓的製造業務和紐約馬耳他的一個製造項目地點。2010年,我們與特許半導體制造公司合併,形成了我們新加坡製造中心的基礎。按收入計算,特許半導體制造公司當時是第三大代工企業。2015年,我們收購了IBM的微電子部門,在紐約和佛蒙特州設有製造工廠,增加了獨特的技術能力,其中包括2000多名IBM工程師。到2017年,我們成功地提升了我們在紐約馬耳他最先進的製造基地。通過我們的有機和戰略增長計劃,我們提高了製造能力,截至2022年3月31日,我們在三大洲擁有五個製造基地,約有14,600名員工,其中68%是工程師或技術人員,並擁有約9,000項全球專利。2021年,我們出貨量約為240萬片300 mm當量半導體晶圓。憑藉這種水平的市場佔有率和能力,我們的技術遍及大多數半導體終端市場的日常使用設備。

調整規模和調整重點的成本結構

我們已經重新調整了我們的工程、銷售和營銷組織,轉向更高利潤率、更高回報的產品和機會,以推動我們提高利潤。我們已經轉向提供需要較低資本支出、同時仍能創造顯著價值的產品。此外,我們還專注於功能豐富的解決方案,幫助我們更好地與客户合作,建立長期關係。我們的戰略重心已經開始帶來更高的毛利率,截至2022年3月31日的三個月的毛利率為24.2%,而截至2021年3月31日的三個月的毛利率為7.0%。

規模化製造能力

根據Gartner的數據,2021年,按外部銷售額計算,我們是世界第四大代工企業。2021年,我們出貨量約為240萬片300 mm當量半導體晶圓。我們提供專門針對無處不在的半導體市場的規模化製造能力。我們目前運營着五個製造基地,並計劃未來進行擴張和升級,以在我們所有的地點提供更多的產量。我們相信,我們規模化的全球製造基地使我們的客户能夠利用我們工廠的安全性,並確保關鍵半導體的可靠供應。

我們的市場機遇

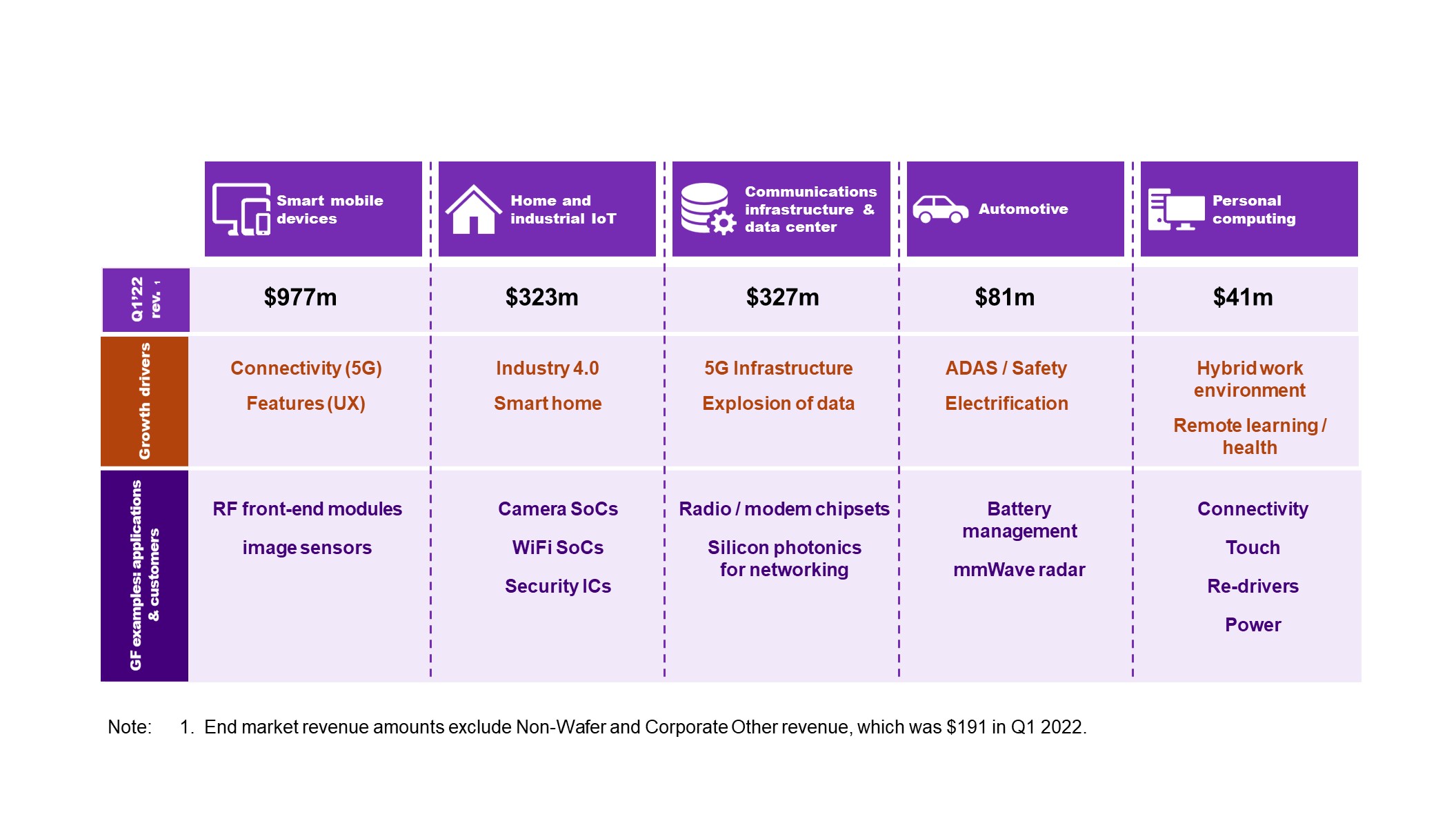

根據Gartner的數據,2021年整個半導體器件市場的TAM為5950億美元,而不包括存儲器的代工市場的TAM為960億美元。其中,我們估計我們的SAM為650億美元,其中包括用於智能移動設備的270億美元、用於家庭和工業物聯網的190億美元、用於通信基礎設施和數據中心的130億美元、用於汽車的50億美元和用於個人計算機會的10億美元。

為了更好地應對和抓住無處不在的半導體代工市場機遇,我們對我們的入市組織進行了重組,以更好地與智能移動設備、家庭和工業物聯網、通信基礎設施和數據中心、汽車和個人計算等領域日益增長的機遇保持一致。根據Gartner的數據,2022年智能手機半導體收入預計將比2021年增長約15%,這主要歸因於從4G手機向5G手機的轉變。同樣,隨着駕駛員安全、電動汽車和信息娛樂應用領域的創新增加,預計從2020年到2030年,半導體在汽車中的使用將大幅增加。高德納估計,2020年,每輛汽車平均擁有489美元的半導體,到2025年,這一數字將增加到850美元,到2030年,這一數字將增加到1239美元。

我們有一個巨大的、不斷增長的市場機會,2021年的淨資產管理估計為680億美元,這反映了所有代工收入的總和,不包括內存和高德納估計的≥12納米晶圓的收入。我們的SAM得到了智能移動設備、家庭和工業物聯網、通信基礎設施和數據中心、汽車和個人計算等核心市場的重大機遇的支持。我們高度差異化的技術與單一來源產品和長期供應協議的大量份額相結合,提供了高度的收入可見性和顯著的運營槓桿,從而改善了財務業績和利潤增長。

智能移動設備

根據Gartner的數據,從2021年到2026年,不包括存儲器的智能移動設備半導體市場預計將以3.5%的複合年增長率增長。到2026年,用於移動應用的半導體設備,如手機、平板電腦和可穿戴設備,預計將佔半導體總需求的約25%,不包括存儲器。在智能移動設備領域,我們預計智能手錶等連接到手機的移動設備的增長尤其迅速(根據Gartner的數據,從2021年到2026年,預計複合年增長率將達到15%)。過去,手機銷量的增長推動了需求的增長,但如今,用户對功能、速度和性能的渴望正在推動每台設備的半導體含量大幅增加。5G的實施正在推動下一波內容增長,因為更高的數據速率和更多的頻段需要更多的射頻電路來放大、發送和接收信號。我們在射頻技術方面的差異化和專業知識使我們在智能移動設備市場處於有利地位,因為我們幫助我們的客户提供蜂窩、Wi-Fi、藍牙和其他基於射頻的解決方案。到目前為止,我們已經向智能手機市場出貨了超過800億個射頻芯片,而GF內容存在於覆蓋85%智能手機市場的智能手機品牌中,包括許多頂級機型。除了射頻技術,我們相信我們有能力為智能移動設備市場提供音頻、顯示、光學成像和功率解決方案。作為一家代工供應商,我們每部智能手機在射頻前端、音頻和NFC方面生產的平方英寸硅比世界上任何其他半導體制造商都多。

家庭和工業物聯網

根據Gartner的數據,家庭和工業物聯網半導體市場預計將以6.4%的複合年均增長率增長,工業自動化市場預計從2021年到2026年以12%的複合年均增長率增長,不包括內存。我們的家庭和工業物聯網機會包括各種應用的解決方案,包括工廠自動化、測試和測量、智能城市、醫療保健、交通、互聯家庭等。根據Gartner的數據,2026年,物聯網應用預計將佔半導體年總需求的約23%,不包括存儲器。我們的SoC、無線、成像、電源和音頻解決方案非常適合提供推動下一代家庭、工作場所和工廠自動化所需的功能。我們相信,隨着智能邊緣時代相對於全球經濟的重要性和整體規模的增加,這些長期趨勢將繼續並加速。

通信基礎設施和數據中心

根據Gartner的數據,通信基礎設施和數據中心市場預計將以6.9%的複合年增長率增長,無線基礎設施和企業網絡市場預計將在2021至2026年間分別以8%和12%的複合年均增長率增長(不包括內存)。我們的通信基礎設施和數據中心機遇包括有線和無線網絡基礎設施、數據中心應用和衞星通信解決方案。關鍵增長動力包括5G無線基礎設施部署和雲計算能力的持續增強。我們相信,我們在這些關鍵終端市場的射頻、交換、光學、計算和存儲解決方案方面處於有利地位。

汽車

根據Gartner的預測,從2021年到2026年,汽車半導體器件、ADAS應用和電動/混合動力汽車應用市場預計將分別以11.5%的複合年增長率、22%的複合年增長率和24%的複合增長率增長,不包括存儲器。汽車行業正在進行的許多創新,如電動汽車和自動駕駛汽車、先進的信息娛樂、連接和安全,都是由汽車中越來越多地採用半導體推動的。預計未來幾年,每輛車的半導體含量將大幅增加。內容的顯著增加主要是由減少排放、提高安全性和電氣化的要求推動的。半導體設備現在是發動機、電池、儀表盤顯示器、安全系統和信息娛樂的不可或缺的組成部分。我們在射頻和無線連接和通信以及汽車微控制器、電源管理、雷達和LiDAR方面處於有利地位。

個人計算機

根據Gartner的數據,從2021年到2026年,個人計算機市場預計將幾乎持平,複合年增長率為-0.6%,不包括內存。此外,預計翻蓋超移動設備在同一時間段內的複合年增長率將達到2.4%(不包括內存)。到2026年,用於個人計算的半導體設備,如筆記本電腦和臺式機,預計將佔半導體總需求的約14%,不包括內存。在2020年和2021年,在在家工作、遠程學習和其他與新冠肺炎疫情相關的趨勢的推動下,個人計算設備數量經歷了強勁增長。我們預計,隨着在越來越多的人類活動(例如教育和醫療)中越來越多地使用計算,需求將繼續保持下去,包括在過去訪問權限有限的地區。

銷售、市場營銷和客户

我們高度專注於通過密切的合作和協作幫助我們的客户取得成功。我們的應用工程師團隊密切支持我們的客户提高設計生產率,優化客户產品性能和上市時間。

以下是我們重要的長期供應協議的摘要:

| | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

| | | | | |

| | 合同

持續時間

(年) | 收入

承諾

($in

數十億美元)(1) | 技術 | 核心終端產品 | |

客户1 | 2022-2025 | >$3.0 | FinFET、cmos、bcd cmos、FDXTM、RF SOI | 各種移動產品 | |

| | | | | | |

客户2 | 2022-2027 | >$2.5 | ENVM cmos | NFC和UWB安全元件、安全卡 | |

| | | | | | |

客户3 | 2022-2025 | >$1.5 | FinFET | 各種計算產品、汽車處理器 | |

| | | | | | |

客户4 | 2022-2025 | >$1.5 | ENVM cmos | 車載MCU、安全卡 | |

| | | | | | |

客户5 | 2022-2025 | >$1.4 | 射頻SOI | 各種移動產品 | |

| | | | | | |

客户6 | 2021-2025 | >$1.5 | FinFET、CMOS型 | 高端圖像傳感器和數字電視處理器 | |

| | | | | | |

客户7 | 2022-2026 | >$1.5 | BCD cmos | 移動音頻、觸覺和電源 | |

| | | | | | |

客户8 | 2022-2026 | >$1.0 | FinFET | 各種計算產品 | |

| | | | | | |

客户9 | 2022-2025 | >$1.0 | Cmos、fdxTM | 各種移動產品 | |

| | | | | | |

客户10 | 2022-2026 | >$1.0 | CMOS | 圖像傳感器處理器 | |

| | | | | | |

客户11 | 2022-2025 | >$0.5 | FinFET | 網絡和連接基礎設施處理器 | |

| | | | | | |

客户12 | 2022-2024 | >$0.5 | RF SOI、SiGe、BCDLiteTM | 各種移動產品 | |

客户13 | 2022-2025 | >$0.5 | SOI | 各種防務產品 | |

(1)收入承諾並不反映客户根據與我們的協議可能不得不增加採購訂單的任何選項。

製造和運營

2021年,我們出貨量約為240萬片300 mm當量半導體晶圓。我們目前在以下地點設有五個生產基地:德國德累斯頓、新加坡、紐約馬耳他、佛蒙特州伯靈頓和紐約東菲什基爾。

行業和市場數據

本文中描述的Gartner內容(以下簡稱“Gartner內容”)代表由Gartner,Inc.(“Gartner”)作為辛迪加訂閲服務的一部分發布的研究意見或觀點,並不代表事實。Gartner內容聲明截至其原始發佈日期(而不是截至本文發佈日期),Gartner內容中表達的觀點如有更改,恕不另行通知。