目錄表

大約4810萬美元。(投資交易中使用的貨幣是人民幣,在本報告中,人民幣已被兑換成近似的美元。)其餘約150萬美元的新資本投資於2021年1月獲得資金。根據中國的規定,這些投資必須得到相關政府機構的正式批准,在批准之前不會被視為稀釋性質。政府於2021年1月25日批准了這筆約4900萬美元的投資。作為投資約4,900萬美元的交換,投資者獲得了同美7.28%的可贖回非控股權益。

根據與投資者訂立的資本投資協議,倘若發生重大不利變化或通美未能於2022年12月31日或之前完成首次公開招股,各投資者有權要求AXT按該投資者支付的原始買入價贖回其持有的任何或全部通美股份,而不收取利息。總贖回金額約為4900萬美元。當同美向中國證券監督管理委員會(“證監會”)提交正式申請時,這一權利被暫停。同美於2021年12月向上交所提交申請,並於2022年1月10日正式受理複審。上海證券交易所於2022年3月對正式申請提出了意見,同美於2022年4月14日提交了修改後的申請以處理這些意見。上海證券交易所於2022年4月18日受理了修改後的申請,並於2022年4月26日對修改後的申請提出了意見。上海證券交易所尚未批准正式申請。如果上海證券交易所批准正式申請,則上海證券交易所將轉發給中國證監會進行進一步審查。在STAR市場上市的過程包括幾個審查期,因此是一個漫長的過程。同美預計要到2022年下半年才能完成IPO。如果在2022年12月31日,IPO申請仍在審查中,則該投資者有權行使贖回權的日期應推遲到中國證監會或證券交易所拒絕其提交之日, 或同美撤回IPO申請的日期。如果申請獲得批准,同美完成IPO,那麼贖回權將被取消。同美在明星市場的上市不會改變AXT作為美國上市公司的地位。

STAR Market IPO過程中的另一個步驟涉及通美下的某些實體重組和資產調整。在這方面,我們的兩家合併原材料公司南京金美鎵有限公司(“金美”)和北京博裕半導體容器工藝技術有限公司(“博裕”)及其子公司於2020年12月被分配給同美。截至2021年6月30日,安信全資子公司安信通美被劃歸同美。將金美、博裕及其子公司和安訊通美股份有限公司轉讓給同美,將增加同美的客户和員工數量,並增加同美的綜合收入。

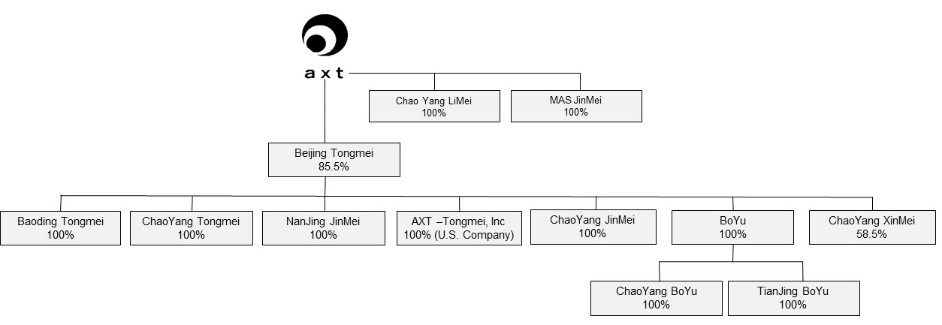

我們既不是一家中國運營公司,也不使用可變權益實體(“VIE”)在中國開展業務。以下組織結構圖描述了截至2022年3月31日的合併結構;

我們中國子公司和中國合資企業的業務受中國複雜和快速發展的法律法規的約束,這些法規可能會在幾乎沒有事先通知的情況下迅速變化。中華人民共和國政府是單一的

35