附件2

2022年第一季度收益電話會議補充幻燈片

2022年第一季度收益電話會議補充幻燈片安全港本演示文稿包含前瞻性陳述。除有關歷史事實的陳述外,本演示文稿中包含的所有陳述,包括但不限於2022年第一季度的未來財務和業務表現、我們提供的產品和平臺的吸引力以及我們產品的價值主張,均為前瞻性陳述。“預期”、“相信”、“繼續”、“估計”、“預期”、“打算”、“指導”、“可能”、“將”以及類似的表達及其否定是為了識別前瞻性陳述。這些前瞻性陳述主要基於我們目前對未來事件和財務趨勢的預期和預測,我們認為這些事件和財務趨勢可能會影響我們的財務狀況、運營結果、業務戰略、短期和長期業務運營以及目標和財務需求。這些前瞻性陳述受許多風險和不確定性的影響,包括但不限於與我們的快速增長和維持我們收入增長率的能力有關的風險、我們經營所在市場的競爭、市場增長、我們創新和管理增長的能力、我們有效拓展新市場的能力、收購的預期效益可能沒有完全實現或實現的時間可能比預期更長的風險、我們按照適用法律運營的能力、以及我們向美國證券交易委員會提交的最新20-F表格的“風險因素”部分以及我們向美國證券交易委員會提交的任何後續報告中列出的其他風險和不確定性。更有甚者, 我們在競爭非常激烈、變化迅速的環境中運營。新的風險時有出現。我們的管理層不可能預測所有風險,也不能評估所有因素對我們業務的影響,或任何因素或因素組合可能導致實際結果與我們可能做出的任何前瞻性陳述中包含的結果大不相同的程度。鑑於這些風險、不確定性和假設,我們不能保證前瞻性陳述中反映的未來結果、活動水平、業績、成就或事件和情況會發生。我們沒有義務在本報告發表之日之後更新這些前瞻性陳述中的任何一項,以使這些陳述符合實際結果或修訂後的預期,除非法律要求。因此,您不應依賴這些前瞻性陳述來代表我們截至本次陳述之日之後的任何日期的觀點。本報告還包括關於非公認會計準則財務衡量的某些指導意見。這些非GAAP財務指標是根據GAAP編制的財務業績指標的補充,而不是替代或優於這些指標。與其最接近的GAAP等價物相比,這些非GAAP財務計量的使用存在一些限制。例如,其他公司可能以不同的方式計算非GAAP財務衡量標準,或者可能使用其他衡量標準來評估其業績,所有這些都可能降低本公司的非GAAP財務衡量標準作為比較工具的有效性。該公司對某些非GAAP指標與最直接可比的GAAP指標進行了調整,這些指標可在相關時期的收益新聞稿和本報告的附錄中找到。因此, 請查閲我們於2022年5月2日發佈的新聞稿中有關我們2022財年第一季度收益的信息(“第一季度新聞稿”)。第一季度新聞稿包含有關我們的財務前景和某些非GAAP指標及其對賬的更多信息。本演示文稿中包含的信息,或與本演示文稿相關的已交付或將交付的信息,不構成對我們的證券或我們的關聯公司或子公司的任何證券進行任何交易或進行任何投資的要約、明示或默示、或建議。

2022年第一季度收益電話會議補充幻燈片音頻代碼比例ʙReach我們是企業語音雲服務的領先提供商120個國家/地區1,000名員工財富100強公司中65家是客户微軟團隊全球十大企業語音合作伙伴排名第一

2022年第一季度收益電話會議補充幻燈片1Q‘22與大型SI合作的運營和客户亮點,與全球醫療保健公司簽署了約3000個席位的合同;潛在地達到50,000個席位推出了多租户SaaS產品Live Express,使VAR/SI合作伙伴能夠通過直接路由為Microsoft團隊提供語音連接連接加速器合作伙伴併發布了面向服務提供商的更新的Live Cloud白標、多租户SaaS產品Colt選擇AudioCodes提供Microsoft運營商連接與Tier-1服務提供商合作,與全球貨運公司簽署了一份為期78個月的合同,價值500萬美元TCV AudioCodes被Omdia評為2021年排名第一的企業SBC供應商

2022年第一季度收益電話會議補充幻燈片2012年第一季度財務亮點總收入為6640萬美元,而2011年第一季度為5880萬美元,同比增長12.8%,服務收入為2750萬美元,而21年第一季度為2180萬美元,非GAAP毛利率同比增長26.2%*較2011年第一季度68.7%非GAAP營業利潤率18.0%*與2011年第一季度20.4%非GAAP每股收益0.33美元*與0.37美元產品收入3880萬美元與2011年第一季度的3700萬美元,同比增長4.9%主要受高於預期的零部件採購成本的影響

2022年第1季度收益電話會議補充幻燈片1季度企業業績企業業務同比增長超過15%統一通信和協作(UCC)同比增長>20%微軟業務同比增長25%客户體驗(CX)同比下降個位數%對話式人工智能(CAI),包括智能虛擬代理(IVA),同比增長40%服務提供商/其他業務同比下降約10%~85%企業~15%服務提供商/其他~85%UCC~15%CX+CAI企業業務

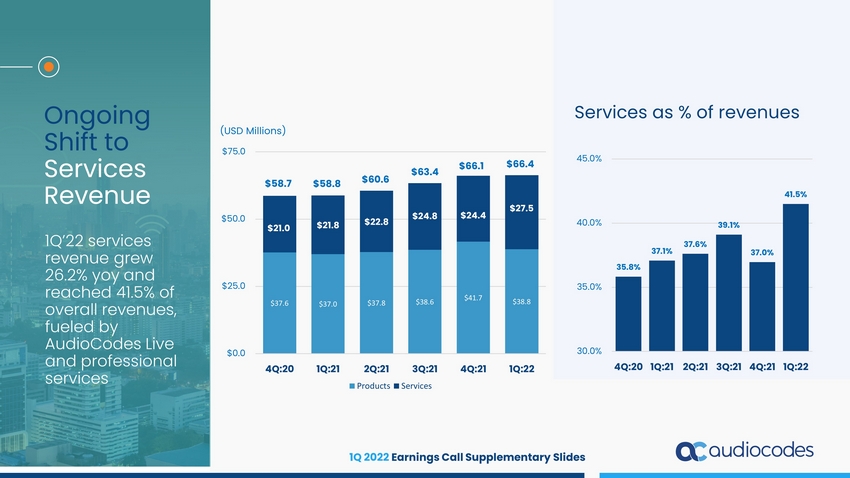

1 Q 2022 Earnings Call Supplementary Slides Ongoing Shift to Services Revenue 1Q’22 services revenue grew 26.2% yoy and reached 41.5% of overall revenues, fueled by AudioCodes Live and professional services Services as % of revenues $ 37.6 $37.0 $37.8 $38.6 $ 41.7 $ 38.8 $21.0 $21.8 $ 22.8 $24.8 $24.4 $27.5 $0.0 $25.0 $50.0 $75.0 4Q:20 1Q:21 2Q:21 3Q:21 4Q:21 1Q:22 Products Services $ 58.7 $ 60.6 $63.4 $66.1 $ 58.8 $66.4 35.8% 37.1% 37.6 % 39.1 % 37.0% 41.5% 30.0% 35.0% 40.0% 45.0% 4Q:20 1Q:21 2Q:21 3Q:21 4Q:21 1Q:22 (USD Millions)

2022年第一季度收益電話會議補充幻燈片非GAAP毛利率63.7%681%69.0%60.0%65.0%70.0%2019 2020 2021 68.7%69.7%69.9%67.6%67.2%*60.0%65.0%70.0%75.0%1Q:21 2Q:21 3Q:21 4Q:21 1Q:22混合轉向有助於每年增加毛利率的服務,被2022年供應鏈成本暫時上升所抵消*不包括140萬美元的公開市場組件成本,22財年第一季度非美國公認會計準則毛利率為69.3%

2022年第一季度收益電話會議補充幻燈片非GAAP營業利潤率平衡收入增長與投資,以利用重大的長期增長機會22.4%22.4%21.4%20.0%*0.0%5.0%10.0%15.0%20.0%25.0%1Q:21 2Q:21 3Q:21 4Q:21 1Q:22 14.1%21.5%21.6%10.0%15.0%20.0%25.0%2019 2020 2021*不包括140萬美元的公開市場組件成本,2012年第一季度非GAAP營業利潤率為20.1%

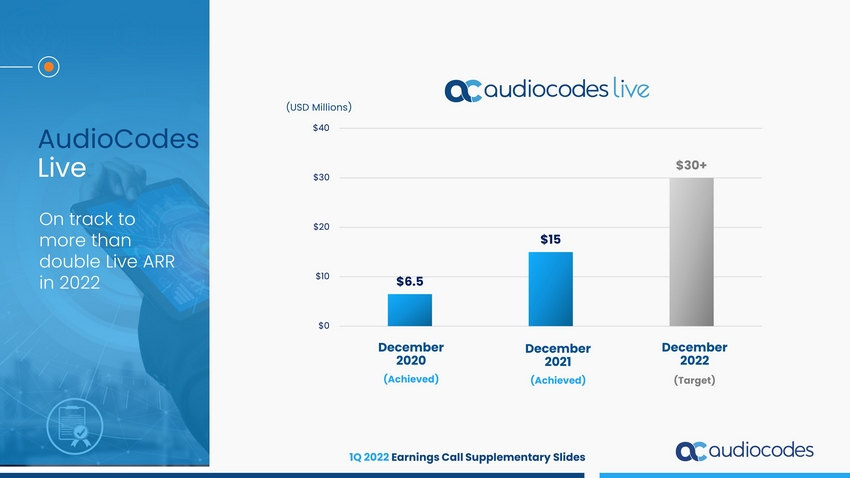

2022年第一季度收益電話會議補充幻燈片AudioCodes Live有望在2022年12月將Live ARR增加一倍2022年12月2020年12月$6.5$15$30+$0$10$20$30$40(已實現)(目標)(百萬美元)

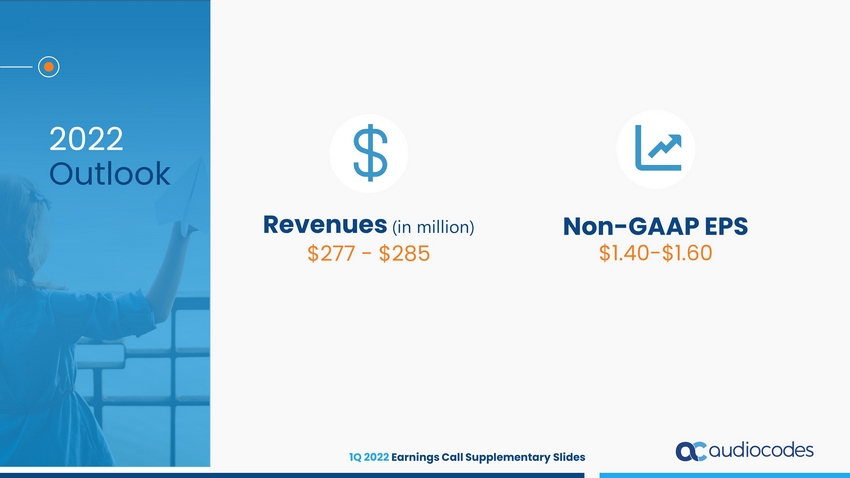

2022年第一季度收益電話會議補充幻燈片ʥʣʥʥ展望收入(單位:百萬)

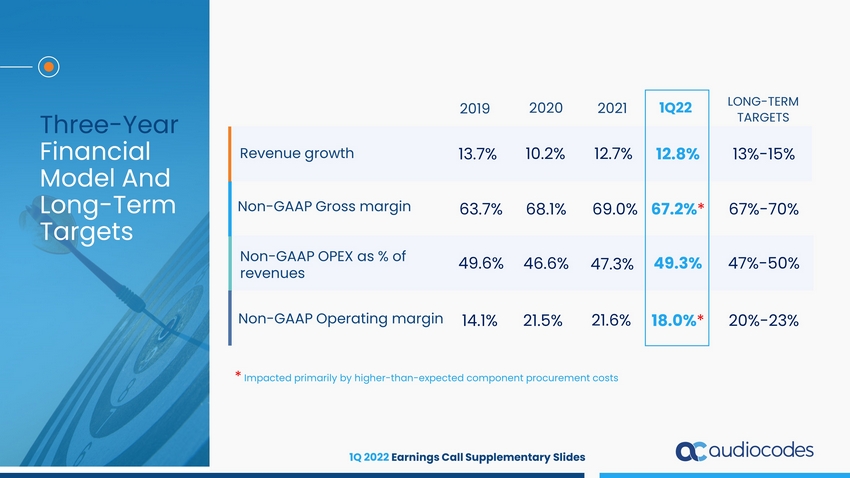

2022年第一季度收益電話會議補充幻燈片三年財務模型和長期目標2019 2020第一季度22長期目標收入增長非GAAP毛利率非GAAP運營支出佔收入的百分比非GAAP營業利潤率13.7%63.7%49.6%14.1%10.2%68.1%46.6%21.5%12.8%67.2%*49.3%18.0%*13%-15%67%-70%47%-50%20%-23%2021 12.7%69.0%47.3%21.6%*主要受高於預期的組件採購成本影響

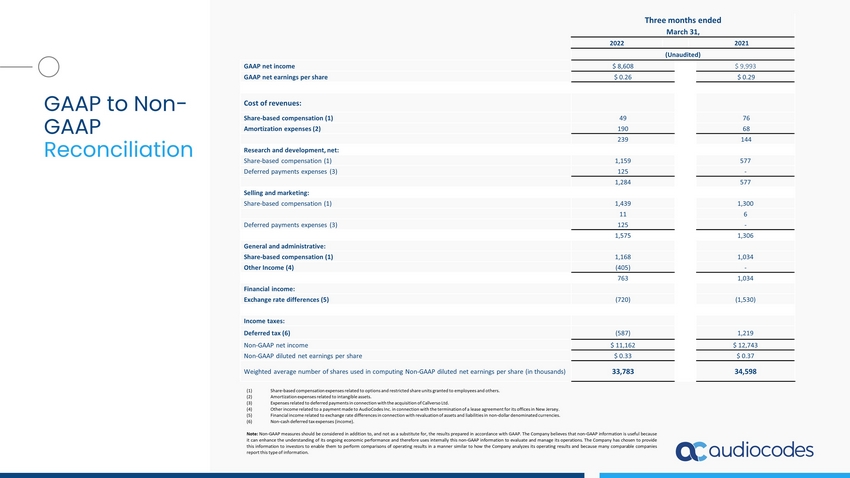

2022年第一季度收益電話會議補充幻燈片GAAP至非GAAP對賬2021年3月31日(未經審計)GAAP每股淨收益$8,608$9,993 GAAP每股淨收益$0.26$0.29收入成本:基於股票的薪酬(1)49 76攤銷費用(2)190 68 239 144研發,淨額:基於股票的薪酬(1)1,159 577遞延付款費用(3)125-1,284 577銷售和營銷:基於股份的薪酬(1)1,439 1,300 11 6遞延付款費用(3)125-1575 1,306一般和行政:基於股份的薪酬(1)1,168 1,034其他收入(4)(405)-763 1,034財務收入:匯率差異(5)(720)(1,530)所得税:遞延税金(6)(587)1,219非GAAP淨收益$11,162$12,743非GAAP稀釋後每股淨收益$0.33$0.37計算非GAAP稀釋後每股淨收益的加權平均數(以千為單位)33,783 34,598(1)與授予員工和其他人的期權和限制性股票單位有關的基於股票的薪酬支出。(二)與無形資產有關的攤銷費用。(3)與收購Callverso Ltd.有關的延期付款相關費用。(4)與向AudioCodes Inc.付款有關的其他收入。與終止其新澤西州辦事處的租賃協議有關。(5)與非美元計價貨幣的資產和負債重估有關的匯率差異所產生的財務收入。(六)非現金遞延税項支出(收入)。注:非GAAP措施應被視為補充措施,而不是替代措施, 結果按照公認會計原則編制。該公司認為,非GAAP信息是有用的,因為它可以加強對其持續經濟表現的瞭解,從而在內部使用這些非GAAP信息來評估和管理其運營。公司選擇將這些信息提供給投資者,使他們能夠以類似於公司分析其經營業績的方式對經營業績進行比較,因為許多可比公司報告了這類信息。

謝謝你