性腺功能減退症和

T-替換

治療市場性腺功能減退症或

T缺乏症

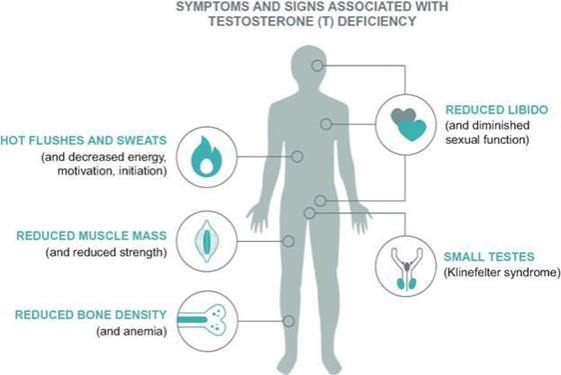

睾酮(T)是一種關鍵的男性激素,對男性生長髮育至關重要。它負責促進肌肉的生長,增加骨密度和強度,刺激線性生長和骨成熟。此外,研究人員越來越多地將T確定為代謝功能和其他生理過程中的一個重要因素,包括觀察到正常水平有助於維持男性的能量水平和整體幸福感。

在美國,大約有2000萬年齡在45歲到75歲之間的男性可能有T水平不足,定義為循環中T水平低於每分升300毫微克,基於

基於年齡的

2006年發表在《國際臨牀實踐雜誌》上的患病率和美國人口普查局2012年的人口估計。內分泌協會是一個專業醫療組織,由在荷爾蒙和相關醫療疾病領域具有醫療專長的HCP組成,它發佈了確定性腺功能減退的體徵和症狀的臨牀指南,包括:

性腺功能減退有兩種類型:原發的或經典的性腺功能減退和繼發性性腺功能減退。

原發性性腺功能減退症是由睾丸不能合成和分泌T引起的。引起原發性性腺功能減退的原因包括克氏綜合徵,一種男性有額外的X染色體的情況,睾丸腫瘤,睾丸損傷,精索靜脈曲張,這是一種陰囊靜脈的異常增大,從睾丸中抽出血液,疾病相關的睾丸損傷,包括腮腺炎,某些全身疾病,如腎功能不全,以及長期過量飲酒。

繼發性性腺功能減退症是由於下丘腦-腦垂體軸的缺陷導致睾丸的促性腺激素信號不足而產生T。繼發性性腺功能低下症在患有以下疾病的男性中相對常見在2007年和2009年。繼發性性腺功能減退症還與肥胖、慢性心臟病、慢性腎臟疾病、哮喘和慢性阻塞性肺病有關。

類型2

糖尿病及其常見的前驅疾病--代謝綜合徵。例如,大約33%和12%的男性患有類型2

根據發表在《科學》雜誌上的一項研究,糖尿病和代謝綜合徵分別是性腺功能減退。糖尿病護理

《男科學雜誌》

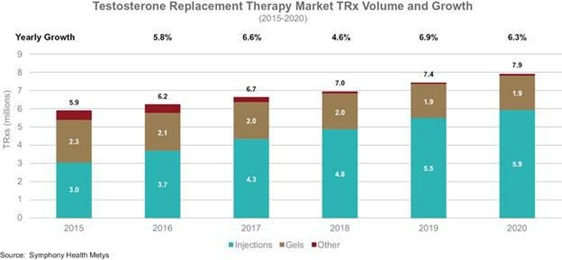

美國TRT市場動態%

在美國的銷售額

T-替換

根據SymMusic Health的數據,目前治療T缺乏症的標準療法,在2020年超過了13億美元,以及近800萬張治療T缺乏症的處方T-替換

治療是每年寫一次的。美國的銷售額佔全球TRT銷售額的絕大多數,其中注射佔36%,凝膠佔2020年美國銷售額的58%。注射劑和凝膠劑分別佔2020年美國處方總數的75%和24%。3