目錄

公司結構

以下圖表顯示了公司與其子公司之間的公司內部關係。

Perpetua Resources Idaho,Inc.(“Prii”)在輝銅礦金礦項目中沒有所有權權益;相反,它是運營實體並管理項目現場的活動。地產控股實體愛達荷州黃金資源有限責任公司(“IGRCLLC”)是於2021年6月3日起與輝銻礦黃金公司(“SGC”)合併後尚存的實體,並根據Prii的經營協議進行管理。Prii和IGRCLLC由該公司全資擁有。

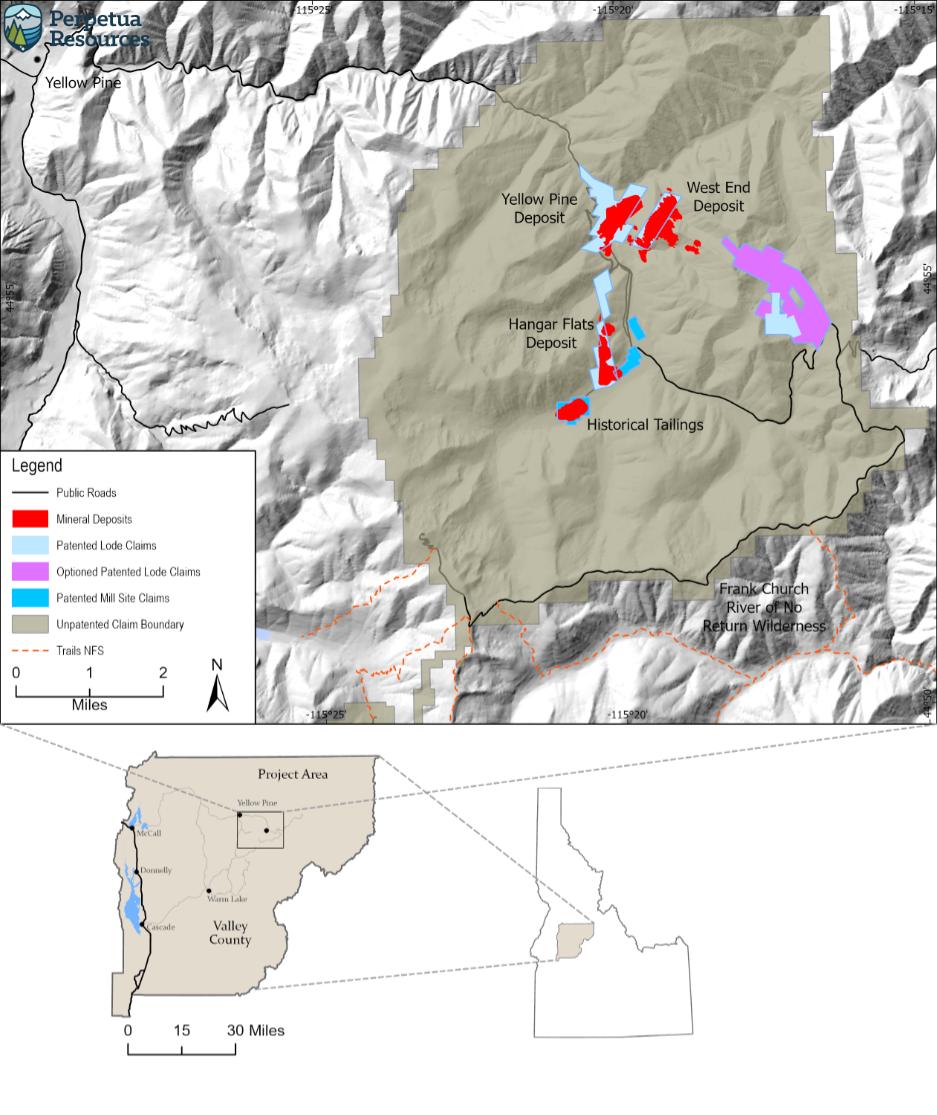

IGRCLLC擁有黃鬆、Hangar Flats和West End礦藏的所有權,所有獲得專利的礦場以及所有未獲專利的聯邦礦脈採礦主張和未獲專利的礦場。

最新發展動態

Perpetua Resources已經確定,它不再有資格成為“外國私人發行人”,因為這一術語在《交易法》下的規則405中有定義。因此,自2022年1月1日起,公司必須(I)向美國證券交易委員會提交美國國內發行人表格的定期報告和註冊聲明,以及(Ii)遵守美國對徵集材料的委託要求,包括與公司2022年年度股東大會有關的材料。

許可和環境問題

Perpetua Resources專注於輝銻礦金礦項目的勘探和開採,以前的礦牀和歷史尾礦的回收,以及該地區的修復,以解決歷史活動和遺留污染問題。因此,我們的項目受到許多環境法規的約束,包括聯邦、州和地方法律。值得注意的是,我們受到《國家環境政策法》和廣泛許可要求的正式審查。2016年,林業局開始根據《國家環境政策法》對輝銻礦黃金項目進行正式審查。林務局於2017年完成了範圍劃分,從2020年底到2021年,根據《國家環境政策法》進程,美國林務局和合作機構對我們的項目進行了廣泛審查,並通過環境影響聲明草案提出了行動建議。由於公眾意見和《國家環境政策法》的持續審查,我們預計將於2022年第二季度分發一份初步補充環境影響説明書(SDEIS)草案,供合作機構審查,隨後不久將於2022年第三季度公佈。在這段時間內,我們會繼續努力取得所需的附屬許可證。

6